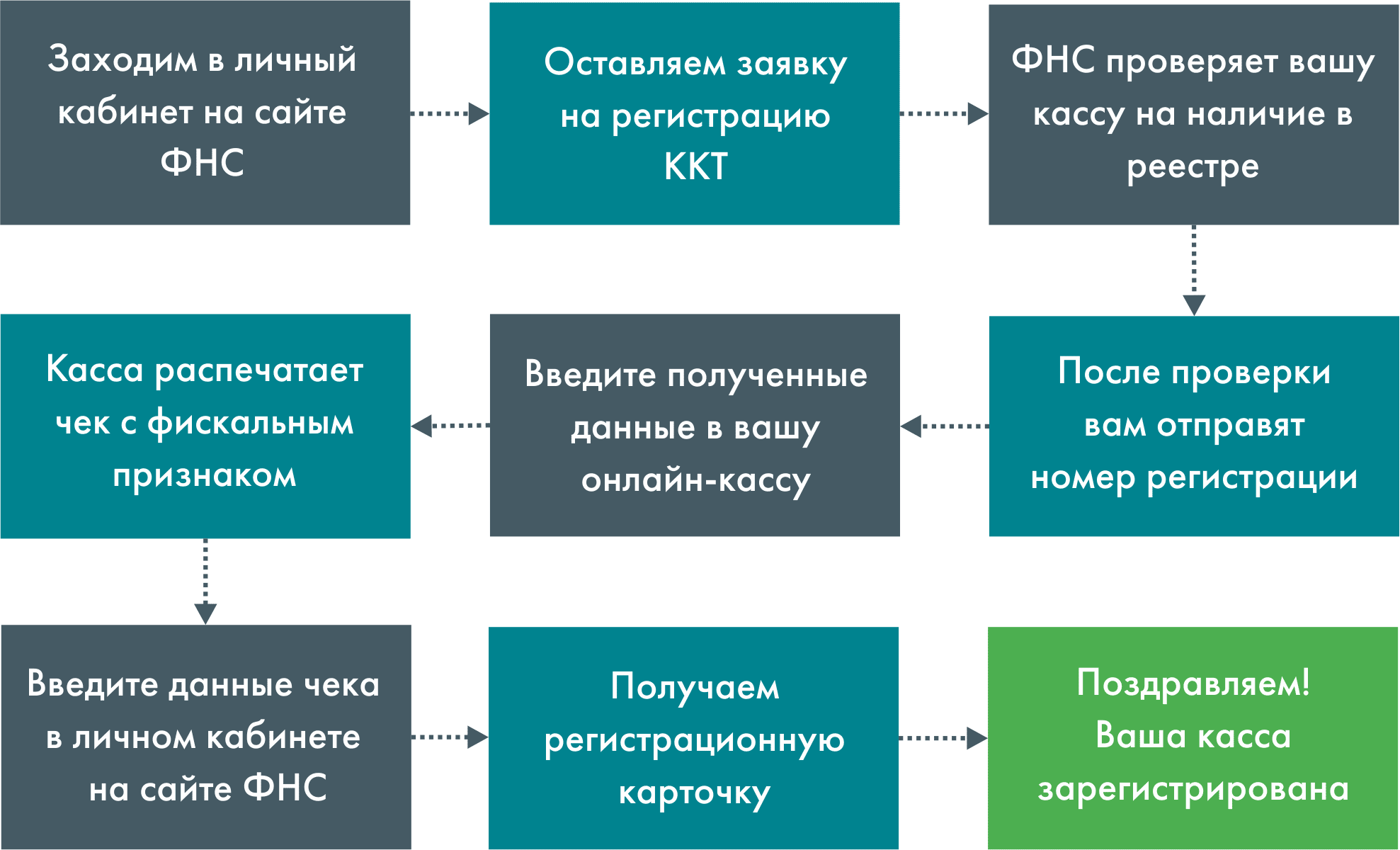

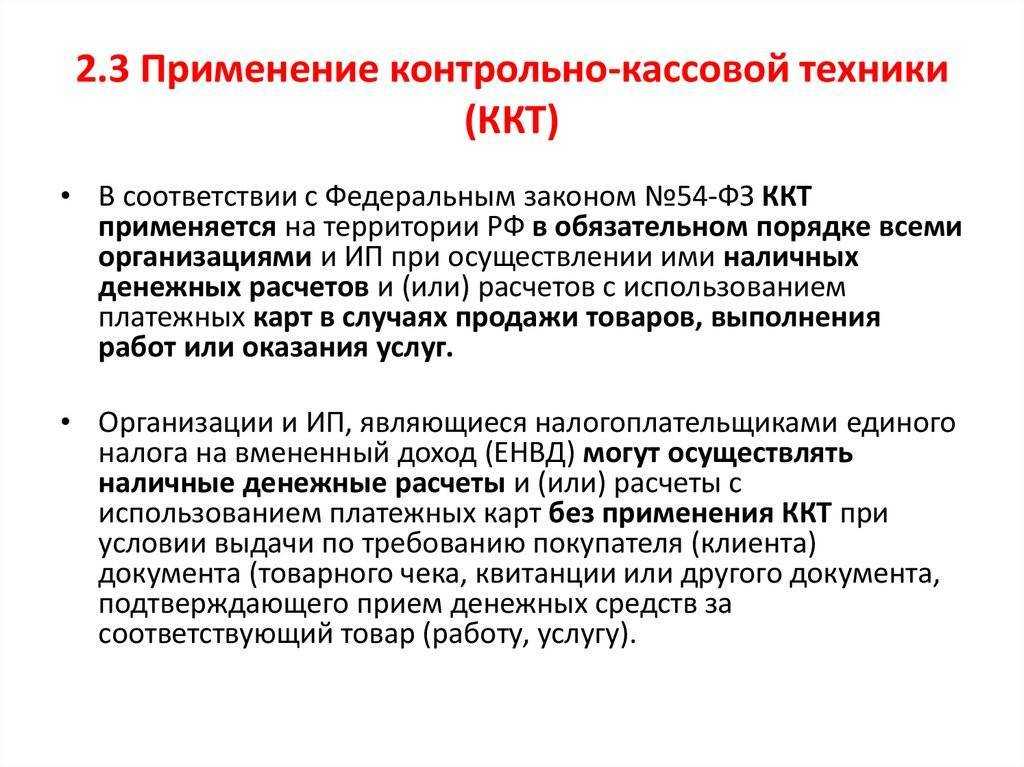

Оплата услуг ООО или ИП наличными

Шьете одежду, ремонтируете обувь, консультируете или оказываете какие-либо другие услуги населению? Вы тоже до 1 июля 2019 года можете принимать от физических лиц наличность без кассы независимо от режима налогообложения, а вместо чеков выдавать клиентам бланки строгой отчетности.

Исключение – услуги общественного питания. Здесь до июля 2019 года разрешено обходиться без кассы только ИП без работников. Для остальных поблажка закончилась уже 1 июля 2018 года.

БСО можно приобрести в магазине канцтоваров или разработать самостоятельно и заказать в типографии. В любом случае бланк должен содержать обязательные реквизиты, перечисленные в п.3 Положения, утвержденного Постановлением 359 от 06.05.2008г. В этом же постановлении изложены правила учета и хранения бланков.

Печатать бланки самостоятельно на принтере можно только в одном случае – если применяется специальное программное обеспечение. Автоматизированная система ведет учет бланков и формирует БСО в момент расчета с покупателем.

Как только период, разрешенный для работы без кассы подойдет к концу, организации и предприниматели должны будут формировать БСО при помощи специальных аппаратов с фискальным накопителем и подключением к сети Интернет. По сути это те же онлайн-кассы.

Разбираетесь с онлайн-кассами?

Подружим бухгалтерию, учёт и кассу за 20 мин.

Подобрать кассу

Нюансы, которые важно знать физическим лицам

Если вы физическое лицо, которое должно оплатить услуги юридического лица, важно знать несколько нюансов, чтобы избежать возможных проблем и конфликтов:

1. Правильное оформление документов. При оплате услуг юридического лица всегда нужно оформлять необходимые документы. Одним из таких документов является договор, который должен быть оформлен в письменной форме и подписан обеими сторонами. Убедитесь, что договор содержит все необходимые условия и права, а также указаны сумма и срок оплаты.

2. Оплата наличными или безналичными средствами. При оплате услуг юридического лица вы можете выбрать наиболее удобный для вас способ оплаты. Вы можете использовать наличные деньги или осуществить безналичный перевод с вашего банковского счета на счет юридического лица. Уточните у юридического лица, какие способы оплаты они принимают.

3. Наличие налоговой службы, контролирующей сделки

Важно помнить, что в некоторых случаях сделка между физическим и юридическим лицом может привлечь внимание налоговой службы. Поэтому, чтобы избежать возможных проблем, убедитесь, что все выплаты и услуги корректно отражены в налоговых отчетах и соответствуют законодательству

4. Возможные ограничения и оговорки. В некоторых случаях юридическое лицо может устанавливать ограничения и оговорки на оплату услуг. Например, срок оплаты может быть строго ограничен или сумма оплаты может быть изменена. Поэтому перед оплатой необходимо внимательно ознакомиться с условиями и контролировать их выполнение.

5. Возможность обратиться за консультацией. Если у вас возникли вопросы или неясности в процессе оплаты услуг юридического лица, не стесняйтесь обратиться к ним за консультацией. Они смогут прояснить все нюансы, уточнить условия и помочь вам правильно оформить оплату.

Соблюдение этих основных нюансов позволит вам совершить оплату услуг юридического лица без проблем и с минимальным риском возникновения конфликтов и недоразумений.

Какие документы нужно оформить для оплаты услуг ЮЛ

Оплата услуг юридическим лицом (ЮЛ) физическому лицу может потребовать оформления определенных документов. Ниже представлен список основных документов, которые необходимо оформить для проведения оплаты:

- Договор об оказании услуг — основной документ, который регулирует взаимоотношения между ЮЛ и физическим лицом. В договоре должны быть указаны:

- сумма оплаты;

- условия оплаты (каким образом и в какие сроки должна быть произведена оплата);

- обязанности сторон по оплате и предоставлении услуг;

- порядок рассмотрения спорных вопросов и прочие важные условия.

- Счет на оплату — документ, предоставляемый ЮЛ физическому лицу для оплаты услуг. В счете должны быть указаны:

- дата составления счета;

- реквизиты ЮЛ (название, адрес, ИНН, КПП);

- реквизиты физического лица, которое производит оплату;

- сумма оплаты;

- размер НДС (если применимо).

- Квитанция об оплате — документ, подтверждающий факт оплаты услуг. В квитанции должны быть указаны:

- дата оплаты;

- реквизиты ЮЛ;

- реквизиты физического лица;

- сумма оплаты;

- основание для оплаты (номер и дата счета).

При оформлении оплаты услуг ЮЛ физическому лицу необходимо учитывать требования законодательства и действовать в соответствии с ними. Кроме указанных документов, могут потребоваться и другие документы, такие как доверенность на представление интересов, акт выполненных работ и т.д. В случае сомнений или необходимости получения юридической консультации, рекомендуется обратиться к компетентному специалисту.

Расчеты по договору ГПХ

Новая формулировка понятия «расчеты» в части, указывающей на необходимость применения ККТ при выплате денежных средств за товары, работы, услуги (а не за реализуемые товары, выполняемые работы, оказываемые услуги), позволила предположить, что ККТ нужно использовать при выплате организацией (ИП) физическому лицу денежных средств по договору гражданско-правового характера. Чиновники уверили, что это не так.

При расчете пользователь обязан выдать кассовый чек или БСО на бумажном носителе и (или) направить его в электронной форме на предоставленные покупателем (клиентом) абонентский номер либо адрес электронной почты (в случае предоставления таковых до момента расчета). Фискальный документ направляется на адрес электронной почты клиента при наличии технической возможности (п. 2 ст. 1.2 Федерального закона № 54-ФЗ). Таким образом, ККТ применяется, в частности, лицом, которое реализует товары, выполняет работы и оказывает услуги и формирует и передает (направляет) кассовый чек покупателю (клиенту).

При заключении организацией (ИП) договора ГПХ с физическим лицом на реализуемые им в ее пользу (в пользу ИП) товары (работы, услуги) и последующей выплате денежных средств физическому лицу покупателем (клиентом) является сама организация (предприниматель). В этом случае услуги оказывает физическое лицо. Однако ввиду положения п. 1 ст. 1.2 Федерального закона № 54-ФЗ ККТ применяется исключительно организациями и ИП. Поэтому при осуществлении организацией (ИП) выплаты денежных средств физическому лицу в рамках обязательств по договору ГПХ, в том числе договору аренды, применение ККТ и выдача кассового чека не производятся.

Представленная позиция озвучена в письмах Минфина РФ от 10.08.2018 № 03-01-15/56554, 03-01-15/56539, от 08.08.2018 № 03-01-15/55854, от 02.08.2018 № 03-01-15/54562, от 01.08.2018 № 03-01-15/54311, от 25.07.2018 № 03-01-15/52265.

Налоговики придерживаются такой же точки зрения (письма ФНС РФ от 10.08.2018 № АС-4-20/15566@, УФНС по г. Москве от 14.08.2018 № 17-15/176342@), но выделяют ситуацию, когда деятельность организации или ИП направлена на приобретение товаров у физических лиц, в том числе с привлечением подотчетных лиц, и их дальнейшую реализацию. В этом случае, по мнению налоговой службы, при осуществлении расчетов (выплат денежных средств физическому лицу за товар) у организации (ИП) возникает обязанность применения ККТ и, соответственно, выдачи (направления) кассового чека (см. Письмо ФНС РФ от 14.08.2018 № АС-4-20/15707).

Отличия займа от кредитного договора и ссуды

Суть кредитной и заёмной сделки одинаковая — передача имущества в долг с последующим возвратом. Однако при кредитовании передаются исключительно деньги, а при заключении договора займа помимо денег предметом сделки могут быть любые вещи, кроме недвижимости, транспортных средств, спецтехники.

Кредит оформляют только банки. Займы выдают и МФО, так как только банки в РФ имеют право кредитовать. Но по сути, займ в МФО — это аналог банковского кредита. Правда, с другими сроками и ставками.

По закону, договоры кредитования должны составляться только в письменном виде, но сейчас многие кредиты и займы оформляются удаленно, через сайты, и кредитный договор на руки, как вы сами понимаете, не выдается.

Считается, что введение кода из смски, присланной на телефон заемщика, является аналогом подписи на кредитном договоре. Сам шаблон договора о кредите и условия получения и возврата средств кредитор «пошлет» заемщика читать на свой сайт. Займы между физлицами (или юрлицами и гражданами) допускает устную форму и участие обычных граждан и любых коммерческих и некоммерческих организаций.

Кредит всегда является возмездным, т.е. на него начисляются проценты. А на сумму займа, полученного не от банка или МФО, проценты могут и не начисляться, если стороны об этом договорятся и прямо укажут в договоре или расписке. За исключением сделок стоимостью до 100 тысяч рублей между физическими лицами. Как мы уже говорили, такие сделки по умолчанию признаются беспроцентными.

Коммерческая организация не имеет права заключать договор ссуды со своим учредителем. Если ссудодатель решит взимать плату за пользование имуществом, то это будет уже аренда. Ссуда и кредит вообще никак не связаны из-за разницы в предмете и возмездности. В первом случае только вещи бесплатно, во втором — только деньги под проценты.

В части предмета заёмная сделка между физическими лицами несколько напоминает ссуду, так как передать по ней можно и деньги, и имущество. Но при этом займодатель имеет право на вознаграждение от должника за то, что тот пользуется его активами. Ссудодатель же такого права не имеет.

Оформление документов

Для правильного оформления сделки необходимо подготовить соглашение о купле-продажи. Документ должен быть завизирован обеими сторонами. Он представляет собой дополнительный гарант включения издержек в себестоимость, а также подтверждения проведения операции. Однако на практике соглашение заключается крайне редко.

Также можно подтвердить получение товара от продавца с помощью закупочного акта. Для этой цели используют форму N ОП-5. В роли подтверждающего документа также выступает бумага от самого предприятия с указанием полных реквизитов.

Акт обязательно должен содержать такие сведения:

- полное название, дату;

- кто составляет бумагу (название фирмы);

- вид проводимой сделки;

- буквальное количество продукции;

- денежный эквивалент товара;

- должности и ФИО лиц, контролирующих проведение товарооборота;

- подписи.

Документ составляется в 2 экземплярах, для обеих сторон. Осуществить расчет между частным продавцом и ИП можно одним из двух способов.

По общему правилу все сделки организаций с физическими лицами должны совершаться в письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). Однако нигде не установлено что при покупке имущества у физического лица, не являющегося предпринимателем, нужно обязательно составлять именно договор купли-продажи.

На практике договор обычно не оформляют, а ограничиваются подписанием только закупочного акта. В принципе закупочный акт подтверждает лишь факт передачи имущества при покупке у физического лица. Однако если включить в него условия продажи и оплаты, а также реквизиты и подписи сторон, то письменная форма сделки будет соблюдена.

Таким образом, покупку организацией имущества у физического лица можно подтвердить с помощью одного закупочного акта. Этот документ будет являться основанием для оприходования купленных активов и в бухгалтерском, и в налоговом учете. Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если стороны все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме № КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

Отметим, что ограничение размера расчетов наличными (100 000 руб. в рамках одного договора) не распространяется на платежи между организациями и физическими лицами, не имеющими статуса ИП (п. 5 указания Банка России от 07.10.13 № 3073-У). При этом основание платежа значения не имеет. Значит, компания, купившая у гражданина имущество, вправе выплатить ему в рамках этого договора наличными сумму, превышающую 100 000 руб. Причем может это сделать за один раз.

Вознаграждение и проценты за просрочку

В сделке проценты могут быть разными:

- Вознаграждение за пользование займом (они же — проценты по ссуде). Не является ответственностью за нарушение условий соглашения. Заёмщик платит его в любом случае.

- Неустойка за просрочку исполнения. Начисляется только, если долг возвращен не вовремя. Сумма процентов за просрочку может быть уменьшена судом.

Вознаграждение и проценты за просрочку не влияют друг на друга, и могут начисляться одновременно (постановление АС Центрального округа от 19.04.2018 г. №А09-4907/2017). В случае просрочки должник обязан выплатить неустойку даже, если стороны не указали такого условия в договоре.

Взаимозачет возможен между организациями и физ лицом

Для принятия к бухгалтерскому учету операций по зачету взаимных обязательств между юридическими лицами необходимо наличие следующих документов: 1) основных договоров между сторонами взаимозачета обязательств; 2) актов выполненных работ с окончательной суммой платежа по каждому из договоров, накладных на отгрузку и оприходование продукции (товаров) и других документов, подтверждающих факты выполнения обязательств по договорам; 3) акты сверок сумм начисленных кредиторских и дебиторских задолженностей у сторон; 4) документа, подтверждающего согласие сторон на зачет взаимных обязательств.

- 122 Период выплат ежемесячного пособия по уходу за ребёнком предложили продлить до 7 лет

- 37 Капремонт ограничили предельной стоимостью

- 32 Об освобождении от уплаты страховых взносов

- 28 Роструд напоминает о длинных выходных в ноябре

- 25 Граждан за продажу невскрытой тары алкоголя начнут штрафовать

- 21 О внесении изменений в Земельный кодекс Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации

- 20 Залоговый кредитор может через суд обязать ликвидационную комиссию подать заявление о признании должника банкротом

Займ юридическому лицу от физического в 2023 году в РФ

Если документ подписывается доверенным лицом, проверяются права лица на совершение таких сделок и возможность подписания ими актов от имени юридического лица. При заключении договора лицом без соответствующих полномочий, сделка признается недействительной в судебном порядке и не влечет юридических последствий для сторон.

Если появлялась необходимость, учредитель получал собственные средства обратно, ни одна сторона при этом не несла дополнительных расходов. Но налоговые инспекции изменили свое мнение, и некоторым организациям был доначислен налог на прибыль, которую они, предположительно, получили, сэкономив на процентах.

Так, для получения займа юридическое лицо должно предоставить номер расчетного счета. При оформлении сделки наличными средствами лимит передаваемых денежных знаков не должен превышать 100 000 руб. При нарушении этого требования последует привлечение к ответственности в виде оплаты штрафа в размере 40 – 50 тыс. руб. на основании ст.15.1 КоАП.

Кроме того, допускается обозначение конкретной суммы, которую получатель средств должен будет выплатить займодавцу за весь срок или его часть. Подобные варианты договоров применяются чаще остальных, если бизнес привлекает деньги от частных инвесторов или сотрудников.

Как физическое лицо может оплатить услуги юридического лица

Оплата услуг юридического лица физическим лицом может быть осуществлена различными способами. Ниже представлена таблица с возможными вариантами оплаты и их основными особенностями:

| Способ оплаты | Особенности |

|---|---|

| Наличными средствами | Оплата производится в наличной форме. Физическое лицо должно иметь при себе необходимую сумму денег для оплаты услуг. Наличные деньги могут быть переданы юридическому лицу непосредственно в его офисе или иным удобным способом. |

| Банковским переводом | Физическое лицо может осуществить оплату услуг юридического лица путем перевода денежных средств со своего банковского счета на счет юридического лица. Для этого необходимо знать реквизиты счета юридического лица и использовать соответствующие банковские сервисы. |

| Электронными платежными системами | Существуют различные электронные платежные системы, которые позволяют осуществлять перевод денежных средств через интернет. Физическое лицо может воспользоваться такими системами для оплаты услуг юридического лица, используя свою электронную кошелек или банковскую карту. |

| Переводом через платежные терминалы | Некоторые платежные терминалы предоставляют возможность осуществления переводов денежных средств. Физическое лицо может воспользоваться таким терминалом для оплаты услуг юридического лица, следуя инструкциям на экране терминала. |

Важно учитывать, что для успешной оплаты услуг юридического лица физическому лицу необходимо получить от него соответствующий счет или иной документ, указывающий на необходимую сумму оплаты и реквизиты для перевода денежных средств

Также следует обратить внимание на возможные комиссии, которые могут взиматься при оплате различными способами

Пример бланка договора беспроцентного займа на 2024 год

в лице _____________, действующего на основании ____________________,

именуемого в дальнейшем «Займодавец», с одной стороны,

2. _______________________________, именуемое в дальнейшем «Заемщик»,

1. Предмет договора

- Займодавец предоставляет Заемщику займ в размере ________ (_________________________________) рублей.

- Займ является безвозмездным и не подлежит возврату в денежной форме.

2. Сроки и порядок пользования займом

- Срок предоставления займа составляет ________ (________) календарных дня,начиная с «__» ___________ 2024 г. по «__» ___________ 2024 г.

- Заемщик обязуется использовать займ в соответствии с его целью, указанной в п. 3 настоящего договора,без причинения ущерба имуществу Займодавца.

- По истечении срока пользования займом Заемщик возвращает займодавцу предоставленную сумму.

3. Цель использования займа

- Заемщик обязуется использовать займ для ______________________________________.

4. Ответственность сторон

- В случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору,Стороны несут ответственность в соответствии с действующим законодательством.

- Возможность изменения условий настоящего договора допускается только по письменному

согласию Сторон и в соответствии с действующим законодательством.

5. Заключительные положения

- Настоящий договор вступает в силу с момента его подписания Сторонами и действует до полного исполнения обязательств.

- Любые изменения и дополнения к настоящему договору действительны,если они оформлены в письменной форме и подписаны Сторонами.

- Все споры и разногласия, возникающие между Сторонами по настоящему договору,разрешаются путем переговоров и в порядке, установленном действующим законодательством.

Договор процентного займа

Такой вариант предполагает, что должник за пользование средствами кредитора выплачивает ему вознаграждение. Его размер, срок и порядок выплаты указываются в договоре. Если стороны установят положение о вознаграждении, но не укажут его размер, проценты за пользование займом будут рассчитываться на основе ключевой ставки Банка России, которая действовала в определенные периоды сделки.

ГК РФ Статья 809. Проценты по договору займа

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

Читать полностью

Однако, если заёмщик откажется платить проценты, кредитору придется обращаться в суд. К тому же следует учитывать дату заключения сделки.

Существует два случая, когда сделка займа по умолчанию признается беспроцентной (если стороны не пропишут в тексте соглашения иное):

- Договор заключен между физическими лицами на сумму не более 100 тысяч рублей.

- Предметом сделки выступают не деньги, а материальные ценности.

В таких договорах нужно обязательно указывать, что за пользование деньгами должник выплачивает проценты. В противном случае кредитор даже через суд не сможет их получить.

Нужна помощь в составлении договора займа? Закажите звонок юристаи

Расчет процентов по договору займа: как начислить проценты, порядок, образец расчета 2023 года

- Договор займа предполагает, что деньги будут возвращаться частями, а не единовременным платежом. Тогда используется схема, при которой сначала проценты по займу рассчитываются относительно полной суммы долга, а затем устанавливаются выплаты на остаток. Такая схема имеет свои преимущества, поскольку позволяет уменьшить сумму по процентам в том случае, если получилось отдать часть долга.

- Метод, при котором взыскание процентов происходит по расчёту от полной суммы долга вне зависимости от того, какую сумму заёмщик уже погасил. В таком случае, при условии, что не будет никаких задержек по выплатам, заёмщик и заимодавец сразу знают точную сумму переплаты по микрокредиту.

- Также может быть вариант, когда в договоре по займу не указывается процентная ставка. Это не означает, что заёмщик не будет выплачивать проценты займодавцу. Такой вариант возможен только при заключении договора на безвозмездный займ, что является совершенно другой категорией финансовых операций. Процентная ставка в том случае, когда она не прописана в документе, будет рассчитываться, исходя из ставки рефинансирования Банка России.

Согласно действующему законодательству, датой заключения договора по займу является день, когда одна сторона передала денежные средства другой стороне

Важно учитывать, что начисление процентов должно начинаться со следующего календарного дня, а не с той даты, когда документ вступил в силу

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

Несоответствие плательщика

Инфо

Просто так без возмещения деньги оплатить нельзя #7 IP/Host: 217.23.25. Re: оплата за физическое лицо Не вопрос, юрик соглаен, физик тоже.

Только одно НО как объяснить ИФНС, почему юрик из чистой прибыли заплатил за физика не имея на то финансовых и экономической целесообразности. Расходы должны быть не только документально подтверждены но и экономически оправданы (см.НК РФ) Мое ИМХО #8 IP/Host: 80.240.215. Re: оплата за физическое лицо Думаю, можно сделать так: Составляете договор беспроцентного займа между физ и юр на эту сумму, где физ — Займодавец. Потом доп соглашение, что способ погашения займа — перечисление юриком денег на такой то счет.

#9 IP/Host: 85.21.83. Re: Re: оплата за физическое лицо Ну кто-нибудь подскажите, человек хочет оплатить машину не от своего лица, а от юридического лица.

Нужно ли платить НДФЛ физ лицу

Вопрос: В июле 2022 г. физлицо заключило договор с застройщиком на приобретение права требования на получение объектов недвижимости (нежилых помещений) в собственность. В договоре указывалось, что оплата происходит в течение 14 дней с момента получения уведомления от застройщика, которое произойдет в период с 01.11.2022 по 01.01.2022. Тогда же, в июле 2022 г., физлицо приобрело векселя российского банка на сумму приобретаемых объектов недвижимости, а застройщик параллельно приобрел у физлица те же векселя с условием оплаты в течение 14 дней с момента получения уведомления от физлица, которое произойдет в период с 01.11.2022 по 01.01.2022. Уведомление от застройщика поступило в сентябре 2022 г., когда объект был достроен, и параллельно между физлицом и застройщиком было подписано соглашение о взаимозачете, в котором обязательство физлица по оплате приобретенного в 2022 г. права требования на объекты недвижимости зачитывалось против оплаты застройщиком приобретенных у физлица в 2022 г. векселей на ту же сумму.

Я продаю несколько объектов недвижимости (склад, зем.участок, иные нежилые помещения). Они все в собственности более 3 лет. Однако, ранее я их использовала в предпринимательской деятельности ИП, сдавала по договору аренды. Но уже полтора года назад ИП я закрыла и по договорам аренды платила 13% налог как физ.лицо.

Статья 601

Расчет налога осуществляется нарастающим итогом с начала года применительно ко всем доходам, облагаемым по ставке 13%, начисленным физическому лицу за данный период, с зачетом удержанной в предыдущие месяцы текущего года суммы налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 3 и 4 ст. 226 НК РФ).

Как оформить зачет взаимных требований

Зачет встречного однородного требования является одним из способов прекращения обязательства (ст. 410 ГК РФ). Значит, после подписания акта о взаимозачете у физического лица возникает доход в виде зачтенной суммы арендной платы.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

Кроме того, согласно статье 411 ГК РФ не допускается взаимный зачет следующих требований: — если по заявлению другой стороны к требованию подлежит применению срок исковой давности и указанный срок истек; — о возмещении вреда, причиненного жизни или здоровью; — о взыскании алиментов; — о пожизненном содержании. Также взаимозачет запрещается в некоторых иных случаях, предусмотренных законом или договором. Например, если по требованию истек срок исковой давности и контрагент заявил об этом, взаимозачет невозможен. Далее поговорим о том, как определить сумму зачета взаимных требований и все это оформить документально. Определяем сумму зачета взаимных требований Предположим, что все условия выполнены и вы вправе оформить взаимозачет.

Как провести зачет взаимных требований

2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Таким образом, для осуществления предпринимательской деятельности физическое лицо должно быть зарегистрировано в качестве индивидуального предпринимателя (Письмо Минэкономразвития РФ от 25.05.2011 № д06-2649 «О разъяснении порядка налогообложения»).

Нормы о договоре займа претерпели изменения

В практике предмет займа иногда передается не заемщику, а указанному им третьему лицу. Ссылаясь на это обстоятельство, недобросовестные заемщики довольно часто предпринимали попытки оспаривания договора займа ввиду безденежности (непередачи заемщику предмета займа). Теперь Законом о финансовых сделках закреплен сформированный судебной практикой подход о том, что сумма займа или другой предмет договора займа, переданные третьему лицу, которое указал заемщик, считаются переданными заемщику.

Направленность прежнего регулирования договора займа, в основном, на бытовые отношения граждан без учета увеличивающего участия в заемных отношениях юридических лиц, как отмечено в Концепции, обусловила необходимость дифференциации законодательных положений о займе в зависимости от субъектного состава и цели займа. В результате внесены изменения, в частности, в положения о моменте заключения договора займа, о предмете займа и его передаче заемщику, об отказе от исполнения договора займа, о процентах по договору и иные.

Право заемщика отказаться от получения займа обусловлено предоставлением соответствующего уведомления займодавцу. Такое уведомление должно быть предоставлено до наступления установленного договором срока передачи предмета займа. Если договором займа такой срок не установлен, то уведомление должно быть предоставлено в любое время до получения займа. Иное может быт согласовано в договоре займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

Кроме того, Законом о финансовых сделках вводится понятие «ростовщических процентов», которые являются чрезмерно обременительными для должника, вследствие чего их размер может быть уменьшен судом. Установленные договором проценты признаются ростовщическими, если:

Вместо минимального размера оплаты труда (МРОТ) законодатель использует новый подход к определению формы договора займа и его безвозмездности. Теперь договор займа между гражданами заключается в письменной форме, если сумма займа превышает 10 000 руб., а не десятикратный МРОТ, как было ранее. Для признания договора займа между гражданами (в том числе индивидуальными предпринимателями) беспроцентным, установлено, что сумма займа не должна превышать 100 000 руб., а не пятидесятикратный МРОТ.

Расчет предельных уровней выполняется на основе средних уровней ПСК, которые применялись банками кварталом ранее. Максимальная стоимость кредитов не может превышать среднерыночную, увеличенную на одну треть. Например, если займы на рынке в январе-марте выдавались под 30% годовых, то ограничение на июль-сентябрь составит 40% годовых.

В то же время сократилась цена у вдвое большего числа кредитов – шести. В четырех случаях можно говорить о незначительных изменениях – в пределах 0,1-0,4% годовых. Два продукта сократили стоимость существенно. Так, брать в долг более 300 000 рублей менее чем на 12 месяцев станет выгоднее на 2,074% годовых. Договор на сумму до 30 000 рублей и выплатой дольше года и вовсе станет дешевле сразу на 5,08% годовых.

Четыре кредита наоборот подорожали. В одном случае прирост максимальной ПСК достаточно большой. Речь идет о займах на сумму до 30 000 рублей, договор по которым предусматривает срок более года. Ограничение затри месяца стало больше на 1,988% годовых. То есть продукт подорожал ровно на 8%.

Важно отметить, что все по тому же закону кредиторы обязаны указывать индивидуальную ПСК для каждого заемщика. Выполняется это в договоре

Причем на первой странице. Перед детальным описанием индивидуальных условий соглашения. То есть узнать эту информацию не составляет труда.

Предельная полная стоимость (ПСК) определяется ЦБ РФ ежеквартально. Установленные уровни распространяются на договора, заключенные в период действия ограничения

По этой причине важно принимать во внимание актуальные данные. То есть для тех трех месяцев 2023 года, в течение которых был оформлен займ

Мне нравитсяНе нравится

01 Авг 2021

uristpolik

203