Как правильно внести собственные средства в кассу ИП или забрать их из кассы?

В зависимости от того, ведет ли предприниматель бухгалтерский учет, ведет ли он кассовую книгу и использует ли кассовые документы для оформления операций с наличными средствами, порядок оформления их выбытия или поступления в кассу ИП от ИП отличается.

Предприниматели могут не вести бухгалтерский учет, если они ведут учет налоговый. Если же бухгалтерский учет предпринимателем ведется, то в нем должны отражаться как операции по изъятию средств из кассы на личные нужды предпринимателя, так и взнос собственных средств в кассу ИП. Проводки, которые при этом могут быть использованы:

- Дт 76 Кт 50 – получение наличных средств из кассы;

- Дт 50 Кт 76 – внесение своих денег в кассу предпринимателя.

Кроме того, кассовые операции, то есть операции по поступлению и выбытию денег из кассы или в кассу, должны оформляться по правилам, утв. Банком России в Указаниях № 3210-У от 11.03.2014. По этим правилам поступления денег в кассу должны оформляться приходными кассовыми ордерами, а их выбытие – расходными кассовыми ордерами. Также все операции с денежными средствами, поступающими и выбывающими из кассы, должны отражаться в кассовой книге.

С учетом этих правил при внесении своих денег в кассу предприниматель должен оформить приходный кассовый ордер, в котором рекомендуется отразить природу вносимых денежных средств, например, внесение личных средств. Это позволит отделить эти средства от доходов предпринимателя и не учитывать их при налогообложении. А при изъятии денег из кассы на свои нужды предпринимателю нужно оформить расходный кассовый ордер.

Вместе с тем предприниматели могут обойтись и без оформления кассовых ордеров и кассовой книги. Согласно п. 4.1 данных Указаний предприниматели могут обойтись без кассовых документов, если они ведут учет доходов и расходов от своей деятельности, то есть ведут книги учета доходов и расходов.

Нужно ли отражать внесение своих денег в кассу предпринимателя в КУДИР? Нет, не нужно. Данные поступления нельзя относить к доходам предпринимателя (это его собственные средства, не доходы от реализации продукции или внереализационные доходы), соответственно, нет оснований для их учета в данной книге.

По этой же причине личные деньги предпринимателя, внесенные в кассу, не подлежат налогообложению, так как не относятся к его доходам.

Таким образом, внесение своих средств в кассу ИП может происходить с учетом следующих особенностей:

- Если предприниматель ведет бухгалтерский учет, то операция по внесению средств в кассу должна быть отражена в бухгалтерских проводках.

- Если предприниматель использует кассовые документы для операций с денежными средствами, то поступление личных средств в кассу должно быть оформлено приходным кассовым ордером и отражено в кассовой книге.

- Предприниматель может обойтись без кассовых документов и без отражения в бухгалтерских проводках операции по внесению своих средств в кассу, если он осуществляет учет доходов и расходов на соответствующей системе налогообложения.

Бухгалтерское оформление личных сумм на счете

Внесение денег индивидуальным предпринимателем на свой р/счет не считается выручкой. После операции заполняется приходный кассовый ордер, в котором указывается назначение средств как не связанных с доходом от предпринимательской деятельности. В случае заполнения расходного ордера необходимо указать номер расчетного счета, который следует пополнить, и адрес банковского учреждения.

Большое значение имеет правильное оформление документов с указанием источника поступления денег при их сдаче в банк. Индивидуальный предприниматель имеет право вносить наличные суммы через кассу банка только на свой счет.

При нарушении этого правила банк отказывает в принятии денег. Предприниматель после совершенной операции получает от кассира квитанцию с подписью и штампом финансового учреждения, принявшего взнос наличными. После проводки денег оформляется выписка по счету с указанием всей суммы. Если средства внесены как собственные, следует провести их через кассу, используя счет 84.

Если деньги внесены на счет ИП и они получены от реализации товара, необходимо указывать в ПКО их назначение, оформляя как выручку. Вся бухгалтерская проводка должна быть подтверждена документально. Если предприниматель внес собственные деньги на счет ИП с целью погашения задолженности, их отображают в 1С с обязательной выпиской приходного кассового ордера. Общая принятая сумма не подлежит учету в книге доходов и расходов.

Индивидуальный предприниматель не всегда ведет бухгалтерский учет, но при наличии соответствующих документов используют проводки Дт 50.1 Кт 76.78.66 (по собственному выбору). Иногда удобно применять счет 72 — доходы, расходы ИП, 72.1 — вложение личных средств, 72.2 — пополнение счета.

Считается возможным использование счета 84. т. к. под денежными средствами индивидуального предпринимателя понимают всю совокупность его затрат как прибыли, так и убытков.

Учитывая в процессе работы все положительные и отрицательные стороны оформления кассовых документов, индивидуальный предприниматель поступление средств оформляет ордером № Ко-1. Если в кассу внесены деньги, для учета используют счет, фиксирующий работу с кредиторами и дебиторами, а также проводки (Дебет 76, Кредит 50), указывающие на получение денег через кассу. В случае отказа предпринимателя от ведения бухгалтерской документации необходимо соблюдать п. 2 ст. 6 Закона №402-ФЗ, касающегося налогового учета прибыли и расходов.

Навигация

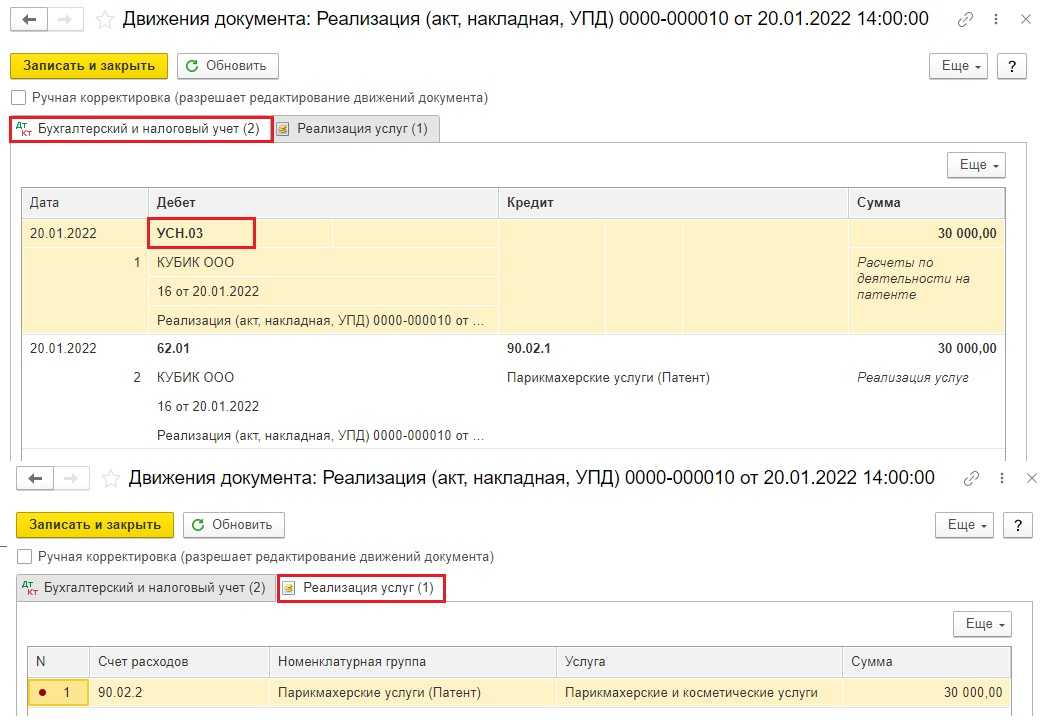

Такой способ наиболее распространен для отражения расходов по судебным делам. Госпошлины в 1с 8.3: проводки и отражение в примерах Госпошлина при покупке авто как основные средство Госпошлины так же можно уплачивать и при покупке основных средств. Например, при покупке автомобиля из другой страны нам нужно его растаможить. В дальнейшем уже растаможенный автомобиль ставится на учет в ГИБДД.

Рассмотрим пример покупки автомобиля за 800 000 рублей. Приход его необходимо оформить в разделе «ОС и НМА», так как он является основным средством.

Документ создал два движения – по основной сумме и по НДС. Для того, чтобы отразить в программе госпошлину для нашего автомобиля и связать его с ним необходимо оформить документ «Поступление доп.

Расходов». Его можно найти так же в разделе «ОС и НМА». На первой вкладке документа укажем, что сумма пошлины составит 7 000 рублей без НДС.

Проводки по переводу собственных денежных средств ип

Пополнение счета личными средствами – бухгалтерские проводки Индивидуальные предприниматели – это особая категория хозяйственников. С одной стороны ИП наделяется статусом полноценного субъекта экономической деятельности, с другой – освобождается от многих обязанностей организации относительно ведения бухгалтерского и налогового учета. Тем не менее, полномасштабный бухгалтерский учет при ведении бизнеса в качестве ИП не лишен смысла. Он позволяет предпринимателю отслеживать результаты своей работы, держать под контролем доходы и расходы и планировать будущую деятельность

Важно! Индивидуальные предприниматели, ведущие полноценный бухучет, при составлении рабочего плана счетов должны руководствоваться Приказом Министерства финансов от 31 октября 2022 года №94н. В нем содержится общепринятый для РФ план счетов и инструкция по его применению

КЗ по дивидендам Начислены Дт3030 Дивиденды Кт3120 ИПН Удержан ИПН по ставке 5% Дт3030 Дивиденды Кт1030 Расчетный счет Выплачены дивиденды Дт3120 ИПН Кт1030 Расчетный счет Уплачен ИПН На основании пп7 п1 ст156 НК РК не удерживается ИПН с дивидендов при одновременном выполнении следующих условий: на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет; юридическое лицо, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды; имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-эмитента или юридического лица, доля участия в котором реализуется, или общей стоимости активов участников консорциума, доля участия в котором реализуется, на день такой реализации составляет не более 50 процентов.

Бухгалтерские и юридические услуги

Это как раз наш случай, и мы должны отразить эту операцию в учете. Помня, что ИП вкладывает свои деньги, а отнюдь не чужие, мы должны отразить приход денег на расчетный счет в корреспонденции со счетом учета капитала. Теперь нам нужно определиться, какой же счет из плана счетов Минфина применять для этой цели, учитывая, что Минфин в этом вопросе не довлеет над нами? Ответ будет – любой, предназначенный для учета капитала, на выбор с 80 по 89, обозвав его, что бы не путаться, к примеру, «Собственный капитал» или «Капитал в деле». Критерием выбора служит лишь то, как программа работает с этим счетом. Понятно, что счетов 85, 87, 88, 89 в программе нет, и вводить один из них – лишние телодвижения. Из остальных счетов наиболее предпочтительным считаю 84, как обладающий наибольшим функционалом при обработке программой.

Уплата налогов на личные деньги ИП

В процессе деятельности предприниматель, работающий на УСН, помещает свои личные средства на банковский счет для оплаты аренды помещения. Актуальным для него является вопрос об уплате налога с переведенной на счет суммы.

Индивидуальный предприниматель, который внес свои средства на счет, не является лицом, формирующим налоговую базу, а его личные деньги не могут быть признаны доходом, т. к. не связаны с продажей товаров или услуг.

Частное лицо, ведущее бизнес, вправе тратить собственные суммы на любые нужды, в отличие от руководителей ООО, которые не имеют такого права.

В случае поступления запроса из налоговой службы с претензией по поводу платежа необходимо направить в ИФНС письмо с указанием назначения поступивших средств и сумм сбора, подлежащего уплате.

В документах, созданных согласно данным кассы для ИП, необходимо отражать механизм движения наличных средств, выполняя распоряжение ЦБ РФ по упрощенной схеме. Ведение кассовой книги не является обязанностью предпринимателя, но многие руководители предпочитают документировать перемещение средств и соблюдают финансовую дисциплину. Ведение счета 50 «Касса» необходимо для отражения дебета и кредита.

Заполнение кассовой книги помогает ИП учитывать движение денег в течение 12 месяцев. Альтернативным вариантом является бухгалтерская программа «1С:Предприятие». При отсутствии специальной книги невозможно установить количество оставшихся наличных денег в кассе.

Новое положение об оформлении кассовых документов распространяется на предпринимателей, работающих по системе налогообложения, и рекомендует им выдавать корешок приходного ордера лицу, уплатившему деньги. При работе с юридическими или физическими лицами ИП всегда следует иметь кассовые документы.

Систематизация бухгалтерии

Чтобы перевести средства себе на карту, которая выдана в другом банке, нужно при оформлении платежки указать реквизиты счета банковской карточки получателя.Предприниматель также может перечислять деньги любому физическому лицу.Однако нужно знать, чем отличаются переводы с расчетного счета на карту себе или другому лицу. Законом не установлены ограничения на перечисление денег, полученных от хозяйственной деятельности предпринимателя.ИП снимает деньги с расчетного счета: проводкиОткрыть счет в банке выгоднее, чем проводить все платежи через кассу.

Дебет 76, субсчет «Расчеты с индивидуальным предпринимателем», Кредит 50(51) Дебет 91, субсчет «Прочие расходы», Кредит 76, субсчет «Расчеты с индивидуальным предпринимателем» Вопрос О возможности ИП применяющего УСН с объектом доход (41 kB) Статья Как предпринимателю взять деньги из бизнеса на личны (75 kB)Ип переводит деньги себе на карту как это отразить в проводке Признание дохода в виде дивидендов (доходов от долевого участия) отражается по дебету счета 76, субсчет 76-3, и кредиту 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов). Далее с расчетного счета ИП переводит свои «доходы» на свой личный счет в другом банке. Расчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс.

Личные финансы. Для чего вообще их придумали наши предки?

Выделяют 5 основных функций денег:

- Само собой основная функция, это определение меры стоимости того или иного товара/услуги. Это первейшая и древнейшая функция денег – первопричина их появления.

- Позднее функции денег стали расширятся и деньги стали средством обращения. Деньги стали переходить из рук в руки, перетекать из счетов в счета, появилось свободное обращение и понятие конвертации.

- Со временем деньги стали основным средством платежа. Ими начали собирать налоги, оплачивать товары и услуги. В конечном итоге деньгами стало можно оплатить практически все, что было необходимо для человека.

- С их помощью начали копить капиталы, так как они в отличие от еды и других товаров не теряли ценности со временем. Деньги стали основным средством для создания сбережений не только личных, но и государственных (гос.казна).

- Последняя в нашем списке, но не последняя в современном мире – это функция мировых расчетов. То есть проведение платежей за товары и услуги между государствами, крупными международными компаниями и даже частными лицами – эффект глобализации. Эта функция нас не сильно интересует.

Финансы. Определение и функции.

В экономических учебниках дают очень сложное определение финансов. Более простым языком можно сказать, что личные финансы – это все денежные средства, которые находятся в движении. Деньги, которые делают деньги. Деньги, которые тем или иным способом приносят доход и становятся неким капиталом. Поэтому забудьте про термин личные деньги – а оперируйте термином личные финансы.

И наша с Вами задача, как можно быстрее перевести личные деньги в разряд в личные финансы. Для приумножения своего благополучия. Пример, который только что пришел мне в голову: Вы получили зарплату 5-го. Часть сразу ушла на срочные платежи. Но часть – например, кредит – Вам надо отдавать только в 25-го числа. Так почему же не использовать это время на то, чтобы эти деньги принесли Вам дополнительную прибыль?

Само собой банковские депозиты для этого не подходят, так как на 2 недели они даже не примут их у Вас. Однако есть и другие способы, и мы их обязательно разберем в этом блоге. Поэтому подписывайтесь на наши новости и читайте свежие и полезные статьи. Повышайте свою финансовую грамотности и идите вперед к своему финансовому успеху. Маленькими шагами – но вперед. Ведь дорогу осилит идущий.

В отличие от предприятий индивидуальные предприниматели имеют право по желанию распоряжаться своими финансами. Например, внести определенную сумму на расчетный счет или в кассу. Так же как взять деньги их из кассы или снять с расчетного счета. Поэтому в данном материале мы подробно расскажем, как в программе «1С Бухгалтерия 8» версии «3.0» отражаются личные финансы индивидуального предпринимателя.

Недавно для тех ИП, которые пользуются бухгалтерской программой, появилась возможность отображать собственные средства без особых усилий.

С ноября прошлого года, начиная с версии программы «3.0.37.25», существует возможность учитывать собственные деньги ИП. Для этой цели в банковских и кассовых документах появилась операция под названием «Личные средства предпринимателя».

Средства, указанные в документах с таким видом операции, не будут принимать участия при формировании налоговой отчетности ИП.

Если, например, предприниматель кладет свои деньги в кассу, то создается документ под названием «Поступление наличных (ПКО)» с видом операции под названием «Личные средства предпринимателя».

Скрин 1

В отчетном документе необходимо указать вложенную сумму, лицо, которое вносит средства, основание и приложение. Проводка «Дт 50.01 Кт 84.01» будет сформирована по документу.

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)».

Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение. Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01».

В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Если индивидуальный предприниматель получает средства с определенного расчетного счета, то с видом операции под названием «Личные средства предпринимателя» нужно создать документ под названием «Списание с расчетного счета».

В вышеназванном документе необходимо указать сумму и назначение платежа. Согласно документу соответственно будет создана проводка: «Дт 84.01 Кт 51».

Как отразить в бухучете личные средства предпринимателя

Официально вы не будете фиксировать приход или расход наличных денег. А личный учет можете вести в своей записной книжке. Если же вы пришли к выводу, что вам целесообразнее продолжать вести кассовые документы, то на выдачу денег из кассы на личные нужды оформите расходный кассовый ордер по форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.98 № 88).

В качестве основания выплаты в таком документе вы можете указать либо «Выдача денежных средств предпринимателю на личные нужды», либо «Передача предпринимателю дохода от текущей деятельности». Затем выписанный «расходник» не забудьте отразить в кассовой книге.

Ее унифицированная форма № КО-4 утверждена постановлением Госкомстата России от 18.08.98 № 88. Пример 1. ИП Селенин Р.В. собрался съездить в отпуск с женой. Для оплаты путевки он взял из кассы деньги в сумме 65 000 руб.

Индивидуальные предприниматели в отличие от организаций имеют право свободно распоряжаться своими денежными средствами, например, внести собственные денежные средства в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из кассы. Поэтому в этой статье рассмотрим, как отражаются собственные средства ИП в 1С Бухгалтерия 8 ред.3.0.

Недавно для тех предпринимателей, которые ведут учет в 1С Бухгалтерия, появилась возможность легко и просто отразить личные средства.

Начиная с версии 3.0.37.25, которая вышла 19 ноября 2014 года в программе можно учитывать собственные средства ИП. Для этого в кассовых и банковских документах появился новый вид операции «Личные средства предпринимателя».

Суммы, указанные в документах с этим видом операции, не будут участвовать в формировании налоговой отчетности предпринимателя.

Например, индивидуальный предприниматель вносит собственные средства в кассу. Для этого формируется документ «Поступление наличных (ПКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое вносит деньги, основание и приложение. По документу будет сформирована проводка: Дт 50.01 Кт 84.01

Если, наоборот индивидуальный предприниматель получает собственные средства из кассы, то формируется документ «Выдача наличных (РКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое получает деньги, его документ, основание и приложение. По документу будет сформирована проводка: Дт 84.01 Кт 50.01

В случае сдачи денег на расчетный счет предпринимателя создается документ «Поступление на расчетный счет» с видом операции «Личные средства предпринимателя».

В документе указывается сумма и назначение платежа. По документу формируется проводка: Дт 51 Кт 84.01

И при получении денег с расчетного счета предпринимателя создается документ «Списание с расчетного счета» с видом операции «Личные средства предпринимателя».

В документе указывается сумма и назначение платежа. По документу будет сформирована проводка: Дт 84.01 Кт 51

Так можно учитывать собственные средства ИП в 1С Бухгалтерия 8 ред. 3.0, про то, как рассчитать взносы ИП смотрите здесь, а получить полный мастер-класс по учету у индивидуального предпринимателя можно тут.

Индивидуальные предприниматели в отличие от организаций имеют право свободно распоряжаться своими денежными средствами, например, внести собственные денежные средства в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из…

Личные средства, вносимые в кассу

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов.

Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение.

Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя».

Корреспонденция счетов будет Дебет 51 Кредит 50,означает пополнение расчётного счёта личными средствами, ранее внесёнными в кассу.

Пополнение счёта без кассы оформляется через Дебет 51 Кредит 76 — внесение личных средств на расчётный счёт индивидуальным предпринимателем.

Порядок отражения кассовых операций регламентирован Указанием № 3210-У от 11.03.2014.

Указания обязывают вести кассовую книгу и оформлять ордера, в которых обязательно должно быть прописанооснование для выдачи или источник происхождения денег.

Соблюдение порядка позволяет определить какие средства являются личными, а какие доходами, чтобы исключить факт ошибки при расчёте налогооблагаемой базы. В пункте 4.1 Указаний прописано, что операции не отражают, если ведётся учёт доходов и расходов и внесение собственных средств в книгу учёта не включают, так как они не являются доходом.

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета ( Банк и касса — Списание с расчетного счета ).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга ( Покупки — Корректировка долга ).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Счет ип

Таким документом может быть и учетная политика.Отметим, что на сегодняшний день у ИП нет обязанности разрабатывать учетную политику в целях бухгалтерского учета.В то же время не существует и законодательного запрета для составления учетной политики физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица.Кроме того, на сайте Минфина России опубликован проект «Изменения в ПБУ 1/2008 «Учетная политика организации» (http://minfin.ru/ru/perfomance/accounting/development/project/). Нормы ПБУ 1/2008 предлагается распространить в том числе и на ИП, если они ведут бухгалтерский учет в соответствии с законодательством РФ. Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТпрофессиональный бухгалтер Башкирова Ираида Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТаудитор, член РСА Горностаев Вячеслав 9 декабря 2016 г.

Как пополнить расчётный счёт ИП

Согласно статусу индивидуальный предприниматель лично распоряжается своим имуществом и финансами, в том числе и денежными средствами на расчётном счёте. Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги.

Пополнение счёта можно произвести следующими способами:

- Внести средства через кассу банка, в котором открыт расчётный счёт. Преимуществом данного способа является отсутствие комиссии.

- Пополнение через сторонние банки по реквизитам. Комиссия за перевод денег между финансовыми учреждениями разная, её размер устанавливается в каждом банке индивидуально.

- Перевод денег через платёжные системы рапида, Qiwi, Элекснет, Юнистрим. Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

- При наличии открытой дебетовой карты, «привязанной» к счёту его можно пополнить через банкомат любого банка с функцией внесения наличных. Режим работы банкоматов круглосуточный, что, несомненно, удобно при активной деловой жизни.Кеш-карты при использовании в банкоматах банка-эмитента могут использоваться без комиссии, в сторонних – комиссия может быть начислена, в зависимости от условий договора.

- Перевод средств между счетами. При наличии у предпринимателя одного или нескольких счетов помимо расчётного, можно перевести средства через систему интернет-банк. Если счета находятся все в одном банке, возможно, перечисление будет произведено без комиссии и в течение нескольких минут, в разных – до 2 рабочих дней с небольшими затратами. Удобство данного способа заключается в возможности внесения денег, не выходя из дома.