Скидка для победителя или что должен знать участник торгов, регистрируясь на электронных площадках. И о чём обязаны знать заказчики

Скидка для победителя — звучит интригующе. Операторы торговых площадок снизили на треть плату за участие в торгах, но малый бизнес этим так и не привлекли. Почему же так происходит и почему победитель должен платить за свою победу оператору электронной площадки? Если в сфере коррупционных отношений плата за победу является нормой, то вряд ли это можно назвать нормой для официальных платежей. А тем не менее это так, и Федеральная антимонопольная служба об этом знает.

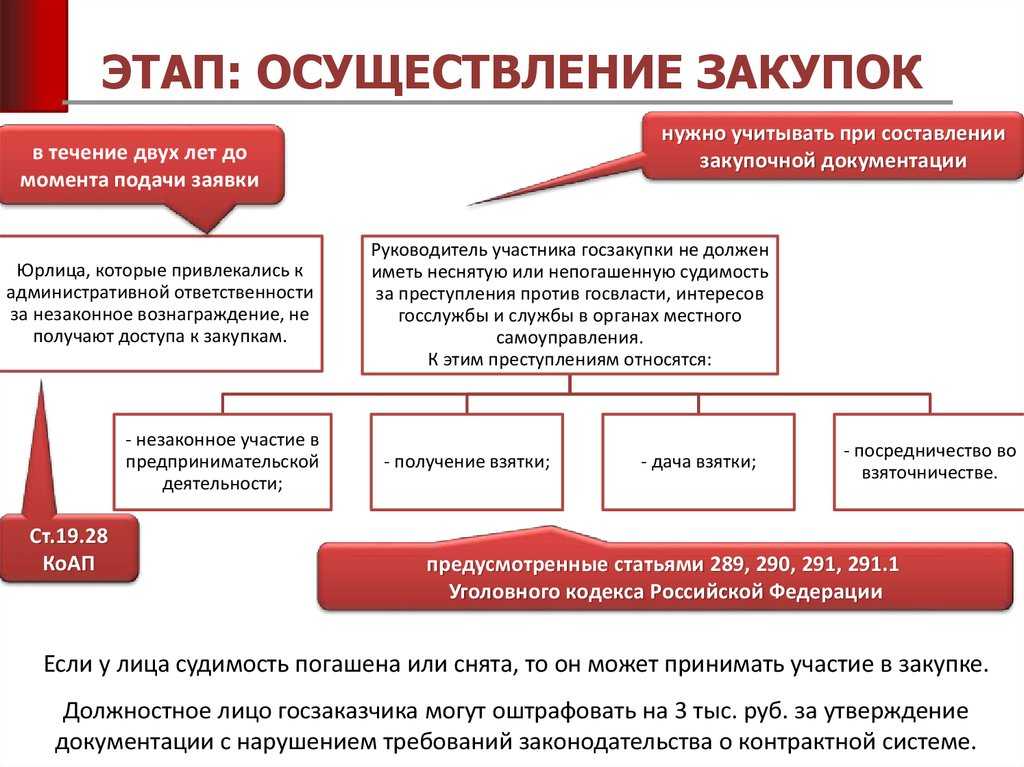

Только вот не все Заказчики об этом уведомлены. Иначе как объяснить тот факт, что некоторые из них публикуют на площадках аукционы с начальной (максимальной) ценой 12 тысяч рублей и даже менее – от 1000 рублей. Скажите, ну какая компания в здравом уме будет участвовать в таком аукционе, и что за наценка должна быть в этом случае, чтобы тендеры были выгодными для поставщика? Участник торгов должен внести обеспечение заявки, затем ещё обеспечение контракта в случае победы (все эти деньги изымаются из оборота на определённое время). Плюс ещё победитель должен отстегнуть площадке деньги за победу. До недавнего времени, например, на Сбербанке победитель платил в случае победы 3 тысячи рублей. Сегодня площадки снизили плату благодаря инициативе антимонопольной службы, но малый бизнес всё равно не хочет принимать участие в торгах.

На первый взгляд плата за участие в торгах ничтожно мала – всего 2 тысячи рублей (с августа 2013 года). Да, она действительно мала, если контракты заключаются на сотни тысяч, миллионов или даже миллиардов рублей. Но если зайти на сайт закупок и отфильтровать открытые аукционы с ценой до 10000 рублей, то обнаружится довольно много таких заявок. В основном это закупки медикаментов для небольших лечебных учреждений. От обеспечения лекарствами зависит жизнь и смерть сельских жителей, и если вовремя не закупить нужные медикаменты, больным придётся покупать их за свои деньги. В данном случае ожидание, когда больница наконец-то закупит лекарства, недопустимо. А ведь это в основном люди преклонного возраста с небольшой пенсией. Почему же так происходит? Почему никто не предупредил конкурсные комиссии лечебных учреждений, что на аукционы стоимостью 2 или 3 и даже 10 тысяч рублей вряд ли кто будет подавать заявки. Разве только тот, кто не в курсе, что в случае победы с них могут списать приличную для этого аукциона сумму. Ведь порой плата за победу превышает стоимость самих торгов, не говоря уже о прибыли. Скажите, разве можно таким образом привлечь малый бизнес к участию в торгах?

Хорошо ещё, что сегодня в законе прописывается оплата за выполнение контракта максимум 30 суток. Раньше предприятия вообще могли ждать оплату за выполненные работы или поставку контракта по полгода и более. Авансовая система оплаты для госпредприятия – большая редкость. И как в таких условиях работать малому бизнесу? Брать кредит? А кто будет компенсировать расходы на проценты?

Неужели нельзя было выбрать такую достаточно удобную форму размещения для небольших закупок, как запрос котировок. Тогда и желающих принять участие в конкурсе было бы гораздо больше. Заказчик, выбрав такую форму размещения заказа, как запрос котировок, ничего бы не нарушил, если бы разместил бы таким образом тендеры на сумму до 500 тысяч рублей.

Один нюанс, который должен знать поставщик – на Сбербанке плата за участие в размере 2000 рублей берётся, если аукцион состоялся. Если вы видите, что вам выгодно участвовать, но сумма лота мала – подавайте заявку, но не играйте. Тогда, если никто, кроме вас не подаст заявку, вы признаетесь победителем и с вас не возьмут плату за участие. Хоть это обнадёживает. То есть плату не берут, если контракт заключается с единственным поставщиком.

Во всех остальных случаях, как показывает практика, плата автоматически списывается после заключения контракта. Так что при подаче заявки нужно это обязательно учитывать при целесообразности экономической составляющей. Документы за плату появляются как постфактум в личном кабинете. В бумажном виде документы приходят по почте, при неторопливости почты счета можно ждать месяцами – так что готовьтесь к вопросам бухгалтеров. При получении документов нужно подписать один экземпляр и отправить по почте – ещё один из пунктов расхода, хоть и небольшой.

Посмотрим, что же происходит на коммерческих площадках. Там есть плата за абонентское обслуживание клиентов. Да, денег за победу не берут, но платить-то всё равно придётся. А для малого бизнеса каждая копейка на счету. Выиграешь ты или нет – это ещё под вопросом, а денежки отстегни.

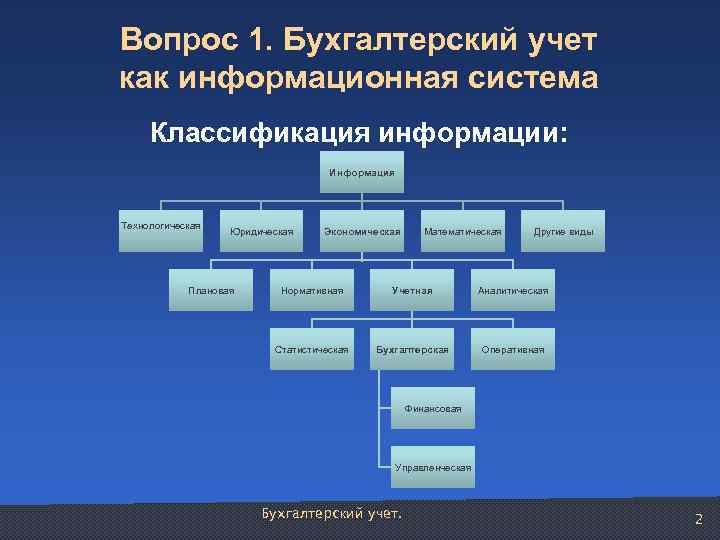

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

-

расходы по обычным видам деятельности;

-

прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. Расходы на оплату услуг вычислительных центров, информационных систем можно отнести на основании п.п. 5, 7 ПБУ 10/99 к расходам по обычным видам деятельности.

Расходы признаются в бухгалтерском учете при наличии следующих условий (п. 16 ПБУ 10/99):

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Вместе с тем если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Поскольку по условию вопроса доступ к сайту у организации «открыт» в течение года, то информацию с данного сайта предприятие также предполагает получать в течение года. Иными словами, расходы на оплату доступа к сайту относятся, по нашему мнению, к авансам выданным.

Расходы организации на оплату доступа к ЭТП являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

Однако, поскольку указанные расходы обусловливают получение выручки (доходов) в течение целого года, ООО может признавать их путем их обоснованного распределения между отчетными периодами.

Напомним, что согласно п. 20 ПБУ 10/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности ООО.

Рассматриваемые виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, отражаются по дебету счетов учета затрат (20, 25, 26) в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами». При этом сумма оплаченного аванса за годовой доступ к ЭТП изначально учитывается на счете (). Стоимость предоставленных организации таких информационных услуг организация по мере поступления информации списывает на счета учета затрат.

Учитывая, что оплата за услуги доступа к ЭТП осуществлена в июле 2018 года, а период действия доступа в соответствии с договором установлен с 01.01.2018 по 31.12.2018, рекомендуем следующие проводки:

1. Июль 2018 г.:

Дебет , Кредит — произведена оплата услуг по доступу к ЭТП;

2. Июль 2018 г.:

Дебет Кредит — признаны расходы в размере 7/12 оплаченной годовой суммы за периоды с января 2018 г. по июль 2018 г.;

3. Август-декабрь 2018 г.:

Дебет Кредит — ежемесячно признаны расходы в размере 1/12 оплаченной годовой суммы.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Признание расходов на производство и реализацию при методе начисления;

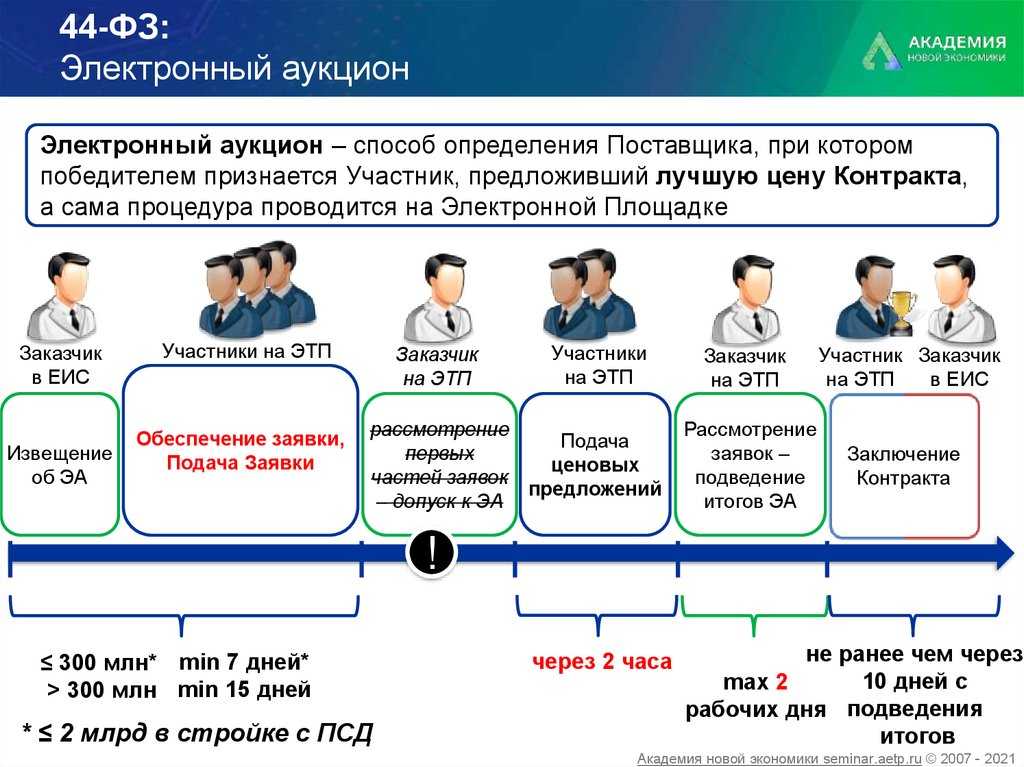

— Энциклопедия решений. Электронный аукцион по Закону N 44-ФЗ;

— Энциклопедия решений. Учет расходов на почтовые, телефонные, телеграфные услуги, на оплату услуг связи, вычислительных центров и банков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТСитдиков Ирек

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТКоролева Елена

16 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Электронная торговая площадка

Сайт принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

Использование Сайта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

08 Фев 2019

juristsib

749

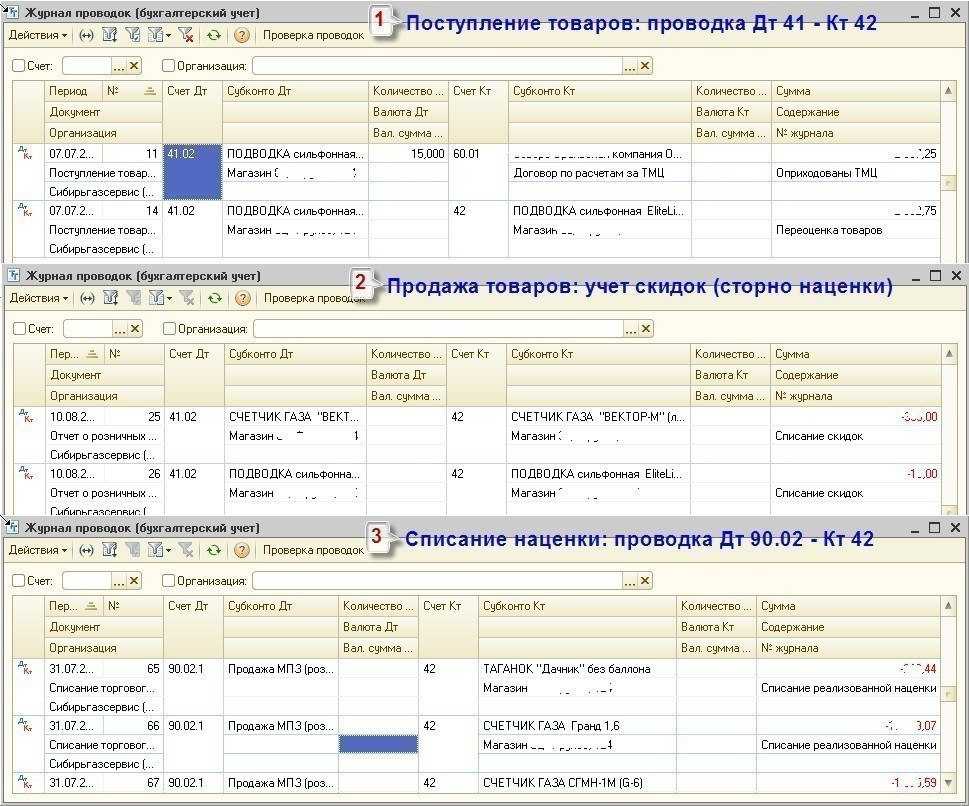

Бух проводки по оплате обеспечения исполнения контракта

д.) за ненадлежащее исполнение обязательств по договору. То есть в момент признания санкций самой организацией либо в момент вступления в силу судебного решения, если такой зачет организация обязана произвести по решению суда.

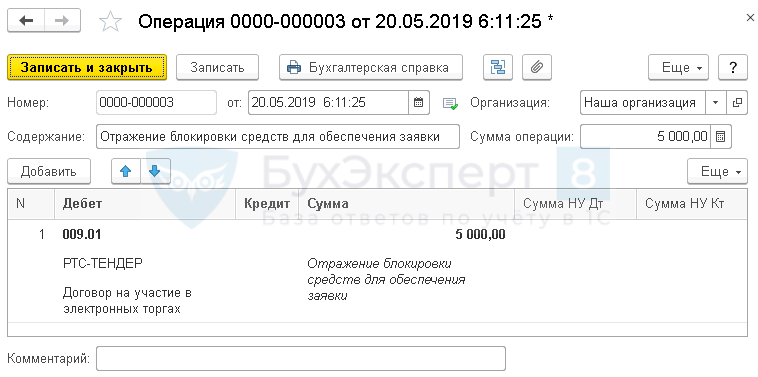

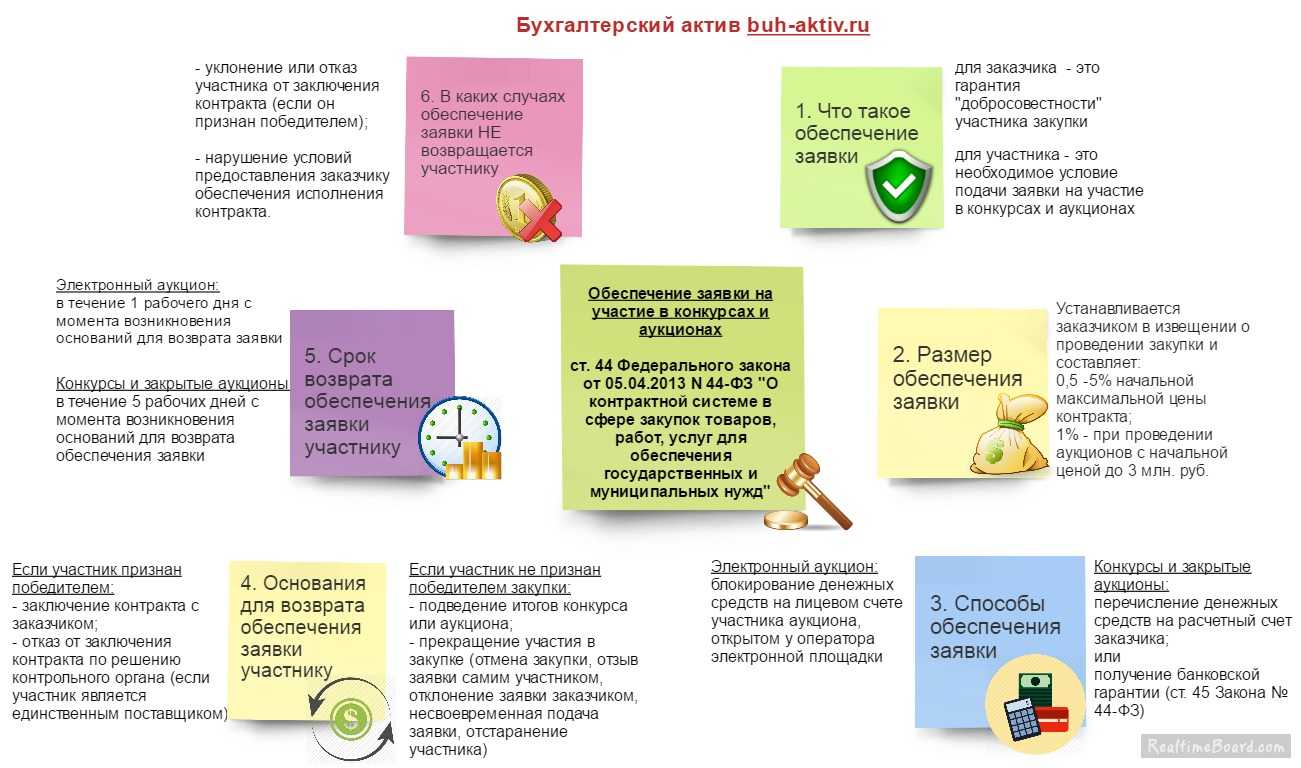

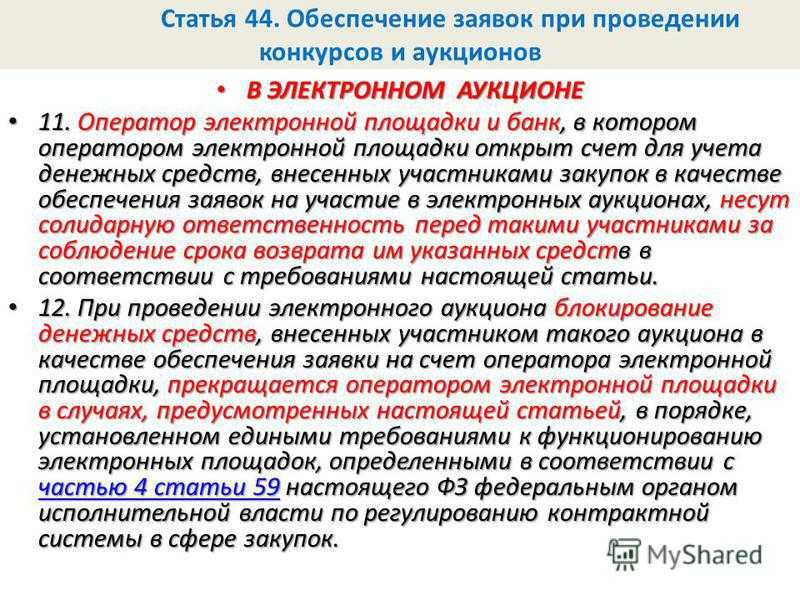

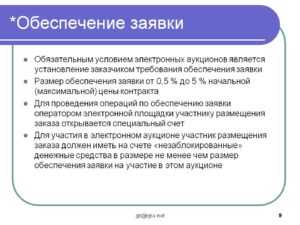

Однако, бухгалтерам и без того приходится держать в голове большие объемы информации, поэтому, чтобы упростить задачу, основная информация об обеспечении заявок представлена в виде схемы (для увеличения щелкните по рисунку)

Обратите внимание: предоставление обеспечения заявки – это не расход, а всего лишь «замораживание» денежных средств на определенное время

Расходы на участие в аукционе проводки

Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете бюджетного учреждения расходы по приобретению права на заключение договора водопользования следует отразить с применением кода видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 224 «Арендная плата за пользование имуществом» КОСГУ.

————————————————————————- *(1) Выбор счета учета расчетов зависит от сроков принятия решения о зачете предоставленного обеспечения в счет оплаты обязательств по контракту. В случае если решение принято ранее даты возникновения обязательств в рамках контракта, то некассовая операция отражается с применением счета 4 206 24 000).

Порядок передачи прав на имущество, приобретенное на аукционе и по конкурсу

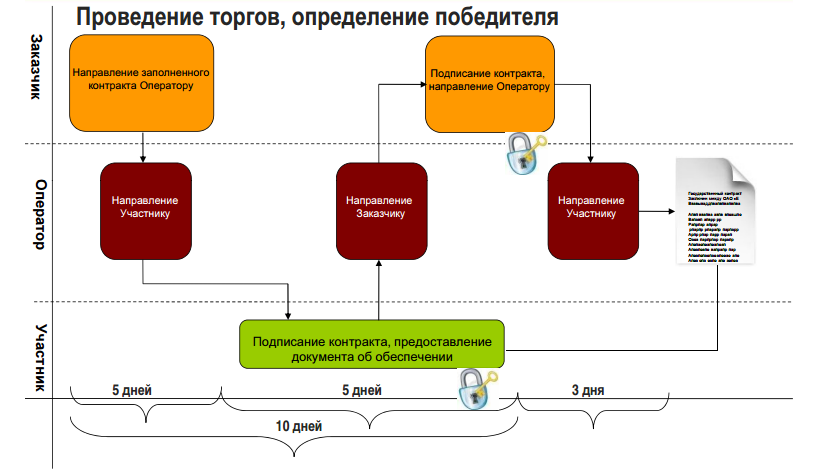

На заключительном этапе аукциона или конкурса, когда определяется победитель торгов, оформляется протокол, а также в соответствии с законодательством оформляются документально права на собственность объекта. Правоустанавливающими документами на объекты имущества, приобретенного на аукционах/конкурсах, могут быть (Рис.1):

Рисунок 1. Документы, подтверждающие переход права собственности на имущество к покупателю

Утвержденный протокол аукциона/конкурса является основанием для заключения договора купли-продажи. Договор заключается в том случае, если предметом торгов было право на заключение договора.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость Покупатель обязан провести расчеты за приобретенное имущество в течение указанного в договоре срока. Гарантийный взнос, внесенный для участия в аукционе/конкурсе, зачисляется покупателю в счет оплаты стоимости приобретенного имущества. Договор купли продажи является основанием для внесения средств в банковское учреждение на оговоренный договором счет, в качестве оплаты за приобретенное имущество.

Передача приобретенного имущества покупателю осуществляется после полной оплаты им денежных средств за приобретенное имущество и сопровождается оформлением акта приема-передачи. И соответственно, право владения, пользования и распоряжение имуществом переходит к покупателю с момента уплаты полной стоимости приобретенного имущества. А до вступления покупателем права собственности на приобретенное имущество ответственность за сохранность имущества несет само предприятие.

Но и существует другой вариант развития событий – это тогда, когда торги прекращаются, а лот снимается с продажи. Это возможно вследствие следующих случаев:

Нужна консультация преподавателя в этой предметной области? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

О признании открытых торгов такими, которые не состоялись организатором и субъектом составляется соответствующий акт, в котором указываются основания признания торгов такими, которые не состоялись.

Составляется перечень объектов, непроданных или снятых с аукциона/конкурса и принимается решение о повторной их продаже на аукционе или по конкурсу.

Но имущество может быть предложено для продажи на аукционе, по конкурсу не более двух раз.

В случае повторного проведения аукциона/конкурса возможно изменение условий продажи, включая изменение первоначальной стоимости. Таким образом, если торги состоялись и определились победители, то утверждаются результаты продаж и оформляется протокол. После чего заключается договор купли-продажи имущества, оформляется первичная документация и осуществляются расчеты. И только после полного расчета происходит фактическая передача имущества победителю.

То есть все права переходят к покупателю и неплатежеспособное предприятие обязано снять с учета в органах государственной регистрации все имущество, которое было продано на торгах, а также в случае невозможности восстановления своей деятельности должен:

УСН «Доходы минус расходы»: как вести учет ИП и ООО в 2022-2022 годах

- покупку сырья и материалов;

- покупку основных средств и нематериальных активов;

- ремонт основных средств;

- аренду имущества;

- проценты по кредитам и займам;

- оплату труда наемных работников, страховые платежи за них, командировки;

- пожарную безопасность;

- содержание служебного транспорта;

- таможенные платежи;

- бухгалтерские услуги и т.д.

ООО «Спектр» покупает у поставщика материалы. В конце марта организация перечисляет деньги, а поставка запланирована на начало апреля. Учесть расходы можно только в апреле, после того, как ООО получит материалы и закрывающие документы. При расчете аванса по налогу за период январь-март эти расходы вычесть из доходов нельзя.

Учет и оформление представительских расходов

На представительские расходы в этом случае можно списать только 115 тыс. руб., то есть сумму расходов на прием, буфетное обслуживание и транспорт. Остальные средства в размере 25 тыс. руб. должны быть выплачены из чистой прибыли после вычисления суммы налога.

Поскольку с течением времени расходы на оплату труда растут, увеличивается и предельное значение представительских расходов. Если, к примеру, в 1 квартале представительских мероприятий не проводилось или денег затрачено на них было меньше нормы, то в остальных кварталах можно будет «разгуляться» – учесть больше средств по этой статье. Естественно, речь идет только об итогах текущего года.

Налог на прибыль

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемом случае ООО использует ЭТП для реализации продукции (работ, услуг). Считаем, что в этих условиях расходы организации на оплату доступа к электронной торговой площадке могут быть признаны для целей налогообложения.

Так, согласно пп. 25 п. 1 ст. 264 НК РФ расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть «Интернет» и иные аналогичные системы) относятся к прочим расходам, связанным с производством и (или) реализацией.

При методе начисления согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления внереализационных и прочих расходов (для затрат в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги)) признается одна из дат:

-

дата расчетов в соответствии с условиями заключенных договоров;

-

дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

-

последнее число отчетного (налогового) периода.

При этом в п. 1 ст. 272 НК РФ указано: «В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов».

Указанные положения НК РФ финансовое ведомство истолковывает следующим образом: расходы, которые относятся к нескольким отчетным (налоговым) периодам, должны признаваться в целях налогообложения не единовременно, а равномерно в течение срока, к которому они относятся (смотрите, например, письма Минфина России от 15.08.2016 N 03-03-06/1/47690, от 14.03.2016 N 03-03-06/1/13948, от 09.02.2016 N 03-03-06/1/6519, от 18.01.2016 N 03-03-06/1/1123, от 21.09.2015 N 03-03-06/4/53865). Если из документов, подтверждающих расходы, этот срок установить невозможно, то он определяется налогоплательщиком самостоятельно.

Учитывая изложенное, рекомендуем учитывать расходы, связанные с получением доступа к ЭТП, в составе прочих расходов, связанных с производством и реализацией, равномерно в течение года (за который осуществлена оплата). В этом случае соответствующая часть расходов подлежит признанию на последнее число отчетного (налогового) периода в силу пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 15.10.2008 N 03-03-05/132).

Отметим, что соответствующих разъяснений контролирующих органов по отношению конкретно к услугам информационных систем нам обнаружить не удалось, поэтому высказанная точка зрения является нашим экспертным мнением.

Применяемый метод учета расходов рекомендуем закрепить в учетной политике для целей налогообложения.

При этом обращаем внимание, что высказанная точка зрения является нашим экспертным мнением. Учитывая отсутствие разъяснений официальных органов по рассматриваемой ситуации, организация может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Учтем расходы на тендер

Участником тендера может стать практически любая фирма, которая заинтересуется конкурсом и обратится к его организаторам с коммерческим предложением. Кроме этого, для участия в торгах компании придется оплатить сбор, приобрести тендерную документацию, оформить банковскую гарантию, внести задаток и исполнить ряд других требований. Выполнение этих условий обязательно для допуска к конкурсу. Причем величина трат одинакова для всех и не зависит от результатов тендера. Однако для целей бухгалтерского и налогового учета понесенных затрат факт выигрыша имеет первостепенное значение. В случае победы расходы, понесенные в связи с участием в тендере, бесспорно можно будет признать экономически оправданными и «произведенными для осуществления деятельности, направленной на получение дохода». А как же учесть затраты, если торг проигран, и контракт заключен не будет?

Несмотря на то, что в бизнесе понятие «тендер» встречается повсеместно, российскими законами оно не определено. Впрочем, найти трактовку этого термина можно в экономическом словаре. Там указано, что тендер — это «. конкурентная форма размещения заказов на поставку товаров, предоставление услуг или выполнение работ по заранее объявленным в документации условиям, в оговоренные сроки на принципах состязательности, справедливости и эффективности». Отметим, что данное слово пришло в русский язык из английского. В буквальном переводе оно означает «торг» или «конкурс».

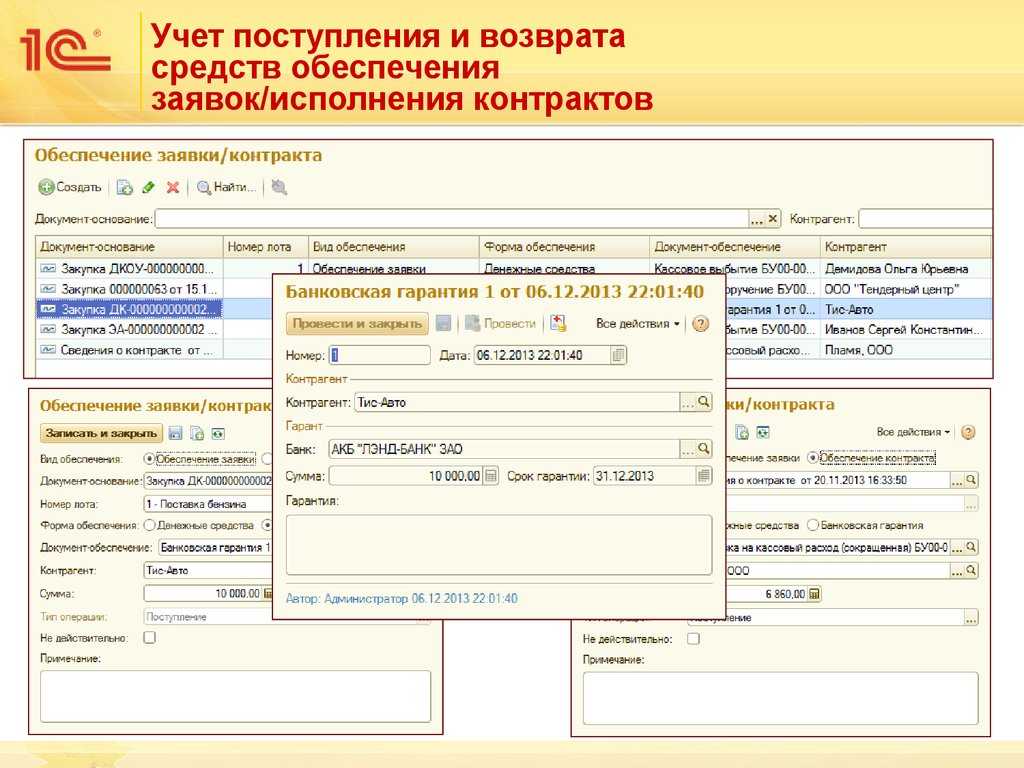

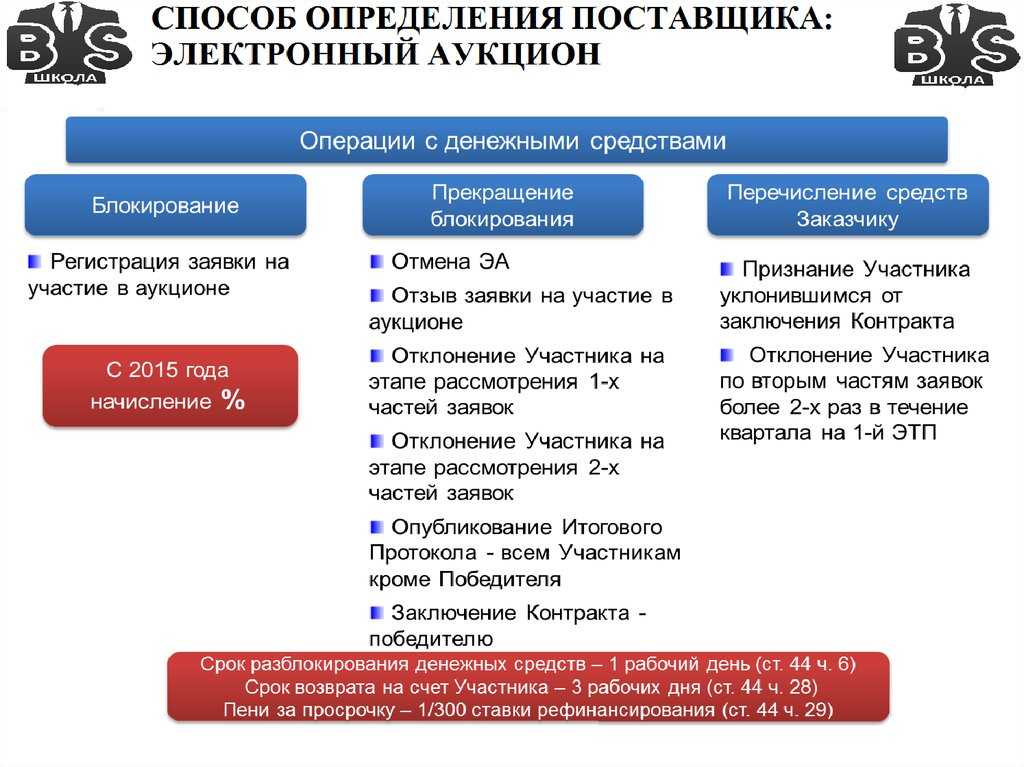

Бухгалтерский учет обеспечения заявки на участие в закупке

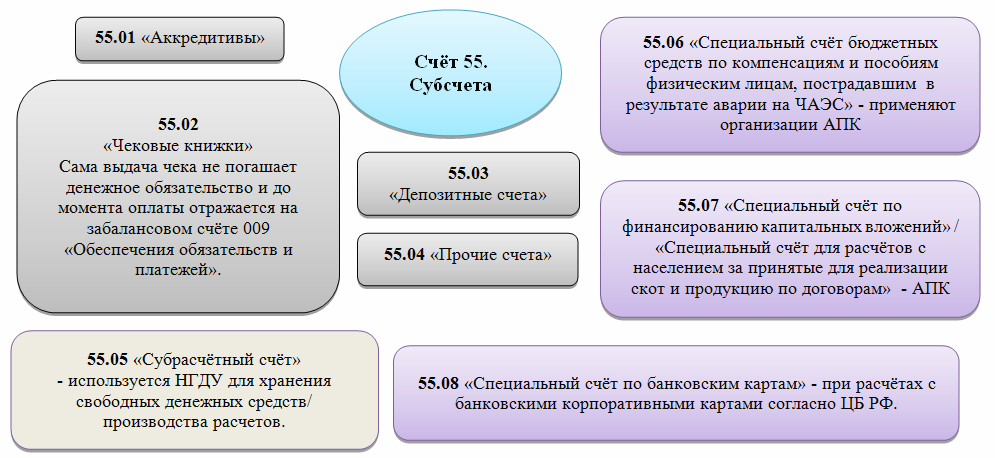

Средства организации на лицевом счете электронной торговой площадки учитываются на счете 55 «Специальные счета в банках» согласно Инструкции по применению плана счетов. К счету 55 могут быть открыты субсчета для отражения свободных средств и заблокированных. Кроме того, целесообразно открыть субсчета для каждой площадки (Росэлторг, Сбербанк-АСТ, РТС и т.д.), поскольку на каждой электронной площадке открывается свой лицевой счет.

При нежелании или невозможности использовать собственные денежные средства для обеспечения заявки, участник конкурса или закрытого аукциона может воспользоваться банковской гарантией. По условиям банковской гарантии банк принимает на себя обязательство по обеспечению заявки участника (ст. 368 ГК РФ). В случае если участник будет признан уклонившимся от заключения контракта, банк по требованию заказчика перечислит последнему сумму обеспечения заявки. Естественно, услуги банка по предоставлению банковской гарантии являются платными для участника закупки и отражаются в бухгалтерском учете в составе прочих расходов на счете 91-2.