Куда обращаться для возврата переплаты по взносам

С 2020 года функционал по контролю полноты и сроков уплаты страховых взносов разделен между ведомствами ФНС и страховых фондов. Ниже в таблице представлена информация о том, куда следует обращаться плательщику для возврата переплаты, возникшей до и после 01.01.2017 года.

| Вид страховых взносов | Отчетный период | |

| До 01.01.2017 года | После 01.01.2017 года | |

| Пенсионное страхование | Для возврата переплаты по пенсионным взносам, возникшей за отчетные периоды до 01.01.17, плательщику необходимо обращаться в ПФР | Вопросы относительно возврата переплаты по страховым взносам, возникшей после 01.01.17, необходимо направлять в территориальный орган ФНС по месту регистрации |

| Страхование на случай временной нетрудоспособности | Возвратом переплаты по взносам по нетрудоспособности за отчетные периоды до 01.01.17 занимается ФСС | |

| Обязательное медицинское страхование | Заявление на возврат переплаты по взносам на медстрахование за отчетные периоды до 01.01.17 следует передавать в ФОМС |

Рассмотрим пример. 12.04.2020 бухгалтер ООО «Франк» обнаружил ошибку в РСВ за март 2020 года, в результате чего взносы в ПФР за указанный период были переплачены.

Так как отчетный период возникновения переплаты – до 01.01.2017 (март 2016), для возврата переплаты бухгалтеру ООО «Франк» следует обращаться в ПФР по месту регистрации.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа в Фонд Социального Страхования. В поле 105 платежного поручения от 13 января 2017 № 415 на перечисление взносов на страхование от несчастных случаев и профзаболеваний в сумме 5000 (Пять тысяч) руб. был неверно указан ОКТМО – 43914000.Просьба считать правильным – ОКТМО 45316000.

Эта ошибка не повлекла за собой неперечисление суммы страховых взносов в бюджет Фонда социального страхования Российской Федерации на соответствующий счет Федерального казначейства.Приложение: – копия платежного поручения от 13 января 2017 № 415.

Документы для зачета и возврата переплаты по взносам «на травматизм» в Соцстрах, 21-ФСС, 23-ФСС

С 01.01.2017 заявлять о возврате или зачете взносов излишне уплаченных (взысканных) взносов на «несчастное» страхование нужно будет с использованием новых бланков.

Приказ ФСС от 17.11.2016 № 457

Соцстрах утвердил семь форм, используемых при зачете (возврате) излишков по взносам. В частности:

- акт совместной проверки расчетов по взносам «на травматизм», пеням и штрафам (21-ФСС РФ);

- бланки решений о зачете и возврате сумм излишне уплаченных (или взысканных) «несчастных» взносов;

- формы заявлений о возврате (зачете) излишне уплаченных (взысканных) взносов на страхование от несчастных случаев и профзаболеваний, а также пеней и штрафов (23-ФСС).

Скачать примеры заполнения формы 23-ФСС

Формат .docx, 23 Кб

- Заявление на возврат с переплаты до 2017 года

- Заявление на возврат с переплаты с 2017 года

Что касается действующих в 2016 г. бланков для возврата (зачета) взносов, утвержденных приказом ФСС от 17.02.2015 № 49, то с 2017 в отношении взносов «на травматизм» они применяться не будут. При этом они по-прежнему будут использоваться для возврата (зачета) взносов на случай временной нетрудоспособности и в связи с материнством за отчетные периоды, истекшие до 01.01.2017 (Приказ ФСС от 17.11.2016 № 458).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Совет № 2. Заплатите недоимку и верните переплату по взносам

Если по результатам сверки с фондами будет выявлена недоимка по взносам, перечислите недостающую сумму до конца 2016 года.

Если оставить долг, в 2017 году его будет требовать уже ФНС. Согласно новой редакции Налогового кодекса ФНС вправе приостановить операции по банковскому счету в случае недоимки по страховым взносам (п. 1 ст. 72 НК РФ). Исходя из сказанного, компаниям и ИП безопаснее рассчитаться с долгами по взносам до завершения текущего года.

Часто недоимка по взносам возникает из-за ошибок в платежных поручениях. Например, если указать неверный КБК, взносы могут быть отнесены не на тот вид страхования или вовсе зависнут на невыясненных платежах. В такой ситуации можно выбрать один из двух вариантов:

1. Написать заявление на возврат излишне уплаченных взносов (формы23-ФСС и 23-ПФР), которые были отнесены на неверный КБК. И сразу же заплатить недоимку, указав верные реквизиты и назначение платежа.

2. Написать заявление на уточнение платежа в произвольной форме. На основании такого заявления фонд перекинет платежи на нужные реквизиты.

По разным причинам у страхователей может образоваться переплата по взносам. Ее тоже проще вернуть в этом году. В 2017 году переплату можно будет вернуть, но процедура будет чуть сложнее: придется направить заявление о возврате денег в ФСС или ПФР, после рассмотрения заявления фонды примут решение и направят его в ФНС, и уже налоговая служба возместит страхователю переплату (ст. 21

Страховые взносы по несчастным случаям по-прежнему будет администрировать ФСС, поэтому вернуть переплату не составит труда и в 2017 году.

С образовавшейся переплатой по взносам можно поступить и другим путем — сделать зачет между разными взносами в рамках конкретного администратора (ФСС или ПФР). К примеру, переплату по взносам по временной нетрудоспособности и в связи с материнством можно зачесть в счет уплаты долга по взносам на травматизм. В 2017 году зачесть переплату по конкретному виду взносов можно будет только в счет предстоящих платежей по этому же виду взносов, пеням и штрафам (п. 1.1 ст. 78 НК РФ).

Зачет взносов (пеней, штрафов) производится по письменному заявлению по формам22-ПФР или 22-ФСС .

Если фонды обнаружат переплату и недоимку по взносам сами, они могут произвести зачет в одностороннем порядке.

Перед сдачей годовой отчетности следует проанализировать уже сданные формы 4-ФСС и РСВ-1 на предмет ошибок, сверить свои данные с данными ПФР и ФСС. Если будут выявлены неточности и ошибки, нужно сдать уточненные расчеты.

Уточненки по взносам за периоды до 2017 года страхователь вправе сдать и в новом году. Принимать такие расчеты будут фонды (ст. 23 Федерального закона от 03.07.2016 № 250-ФЗ).

Часть компаний и ИП по традиции перечисляют зарплату и взносы до окончания года, тем самым закрывают задолженность перед фондами.

Но есть и такие страхователи, которые предпочитают платить взносы в установленные сроки, и взносы за декабрь для них не станут исключением.

В связи с тем, что в 2017 году контролировать начисление и уплату страховых взносов будет ФНС, рекомендуем по возможности перечислить все взносы до конца текущего года. Тогда не будет задолженности перед фондами, а расчеты с ФНС по взносам можно будет начать с чистого листа.

ФСС на своем сайте сообщил, что декабрьские взносы, которые будут перечислены уже в январе, следует направлять на новые КБК. Какими они будут, станет известно позже. Если вы успеете перечислить все взносы в декабре, используйте привычные КБК, действующие в 2016 году.

Всем известно, что суточные в пределах установленных лимитов не облагаются НДФЛ (п. 3 ст. 217 НК РФ). До конца 2016 года не облагаются суточные и страховыми взносами — это правило действует даже на суточные сверх лимита.

Однако с нового года все меняется. Теперь страхователям не удастся сэкономить на страховых взносах благодаря повышенным командировочным выплатам. В НК РФ внесены изменения, согласно которым страховыми взносами не облагаются только суточные в пределах установленных лимитов (пп. 2 п. 1 ст. 422 НК РФ).

Напомним, что для российских командировок лимит суточных равен 700 рублей, а для загранпоездок — 2 500 рублей.

Компании и ИП вправе не менять утвержденные размеры суточных. Но нужно учесть тот фактор, что при повышенных размерах суточных придется заплатить страховые взносы с превышения.

Эксперт сервиса Норматив

Рогачева Е.А.

С 31 марта 2017 заявления на зачет и возврат переплаты подавайте вналоговую по новым формам. Теперь, инспекторы возвращают переплату не только по налогам, но и по страховым взносам. Но если хотите вернуть взносы, которые переплатили за прошлые годы, обращайтесь в фонды.

Если налог не возвратили в срок

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Что ж, нарушителями могут быть не только налогоплательщики…

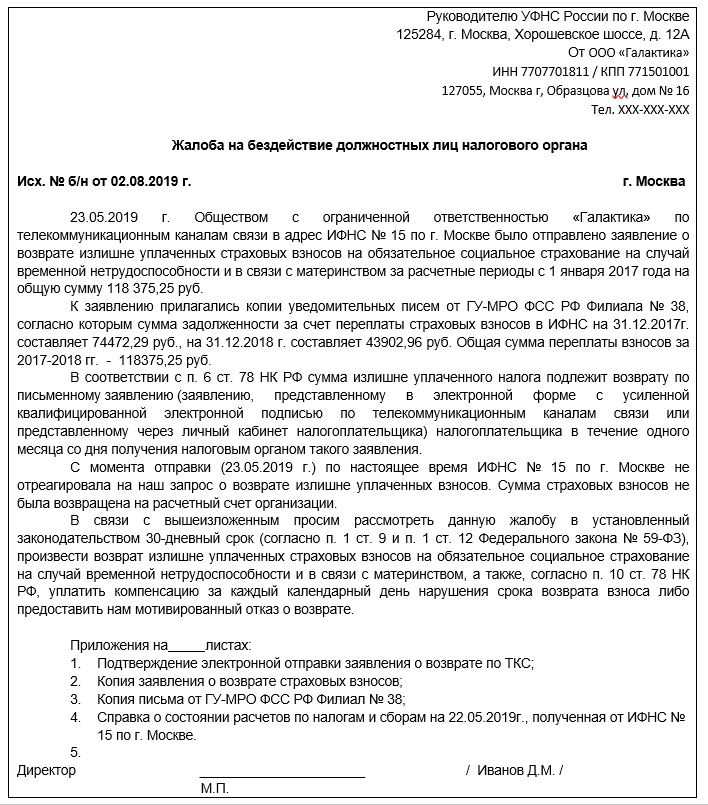

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

А именно: вы можете написать жалобу на бездействие должностных лиц ( НК РФ), а также взыскать с ИФНС компенсацию за время просрочки ( НК РФ).

Но обратите внимание, что жалоба направляется в адрес вышестоящего налогового органа, но подается через инспекцию по месту вашего учета ( НК РФ). Жалобу можно направить по ТКС, на бумажном носителе или же подать ее на сайте ФНС РФ, обязательно приложив подтверждение с отметкой о приеме заявления о возврате/зачете

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД,

где СП – это сумма процентов, СНП – сумма невозвращенной переплаты, СР% – ставка рефинансирования в процентах, ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

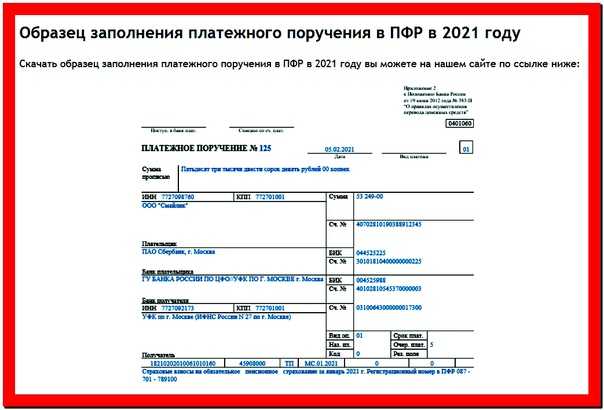

Платежное поручение платежка бланк образе

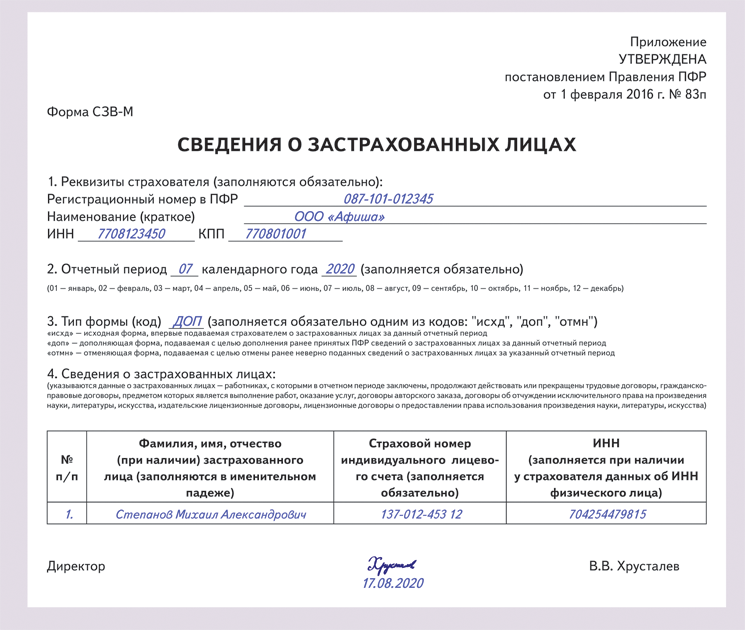

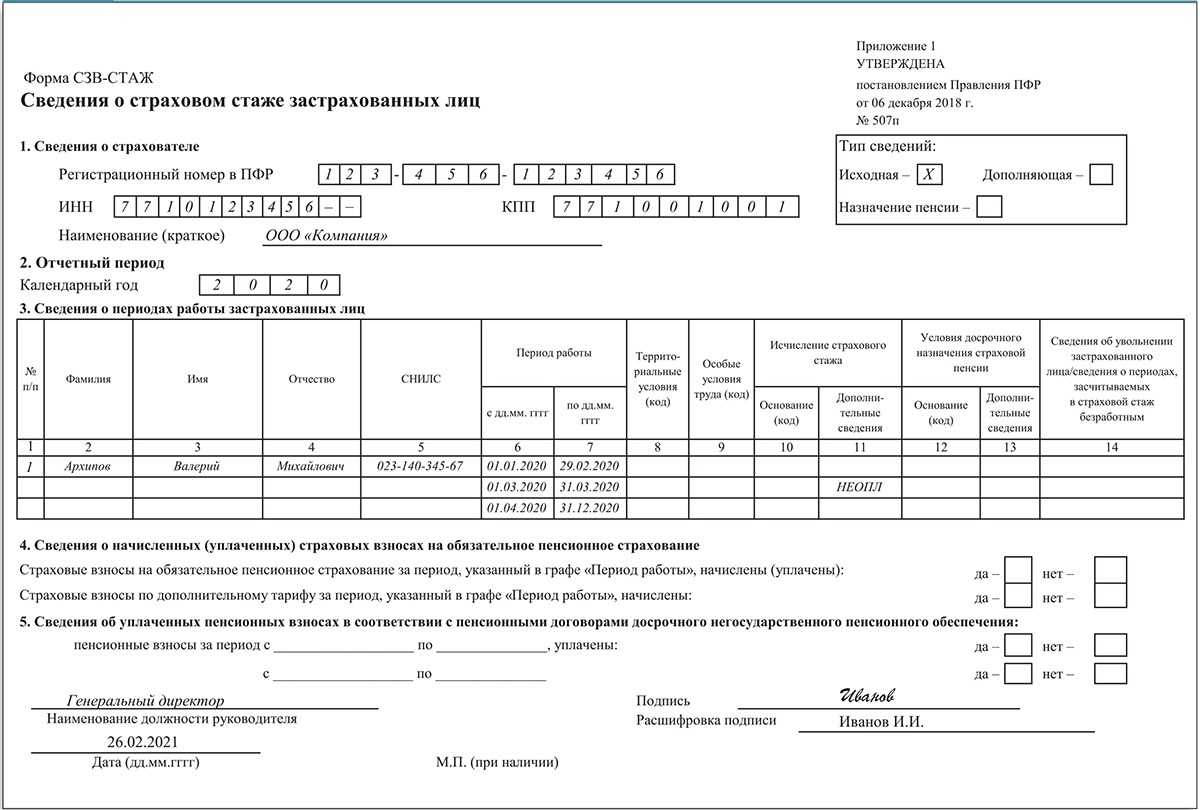

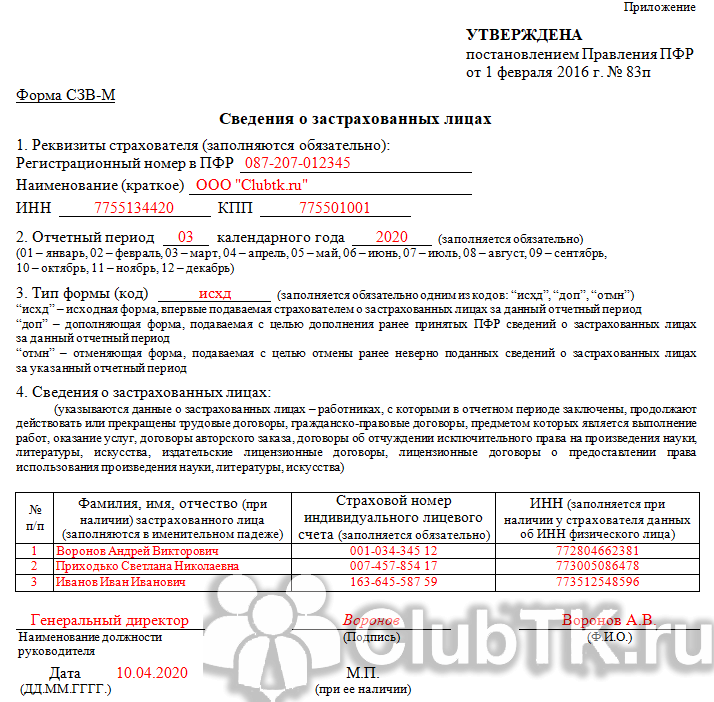

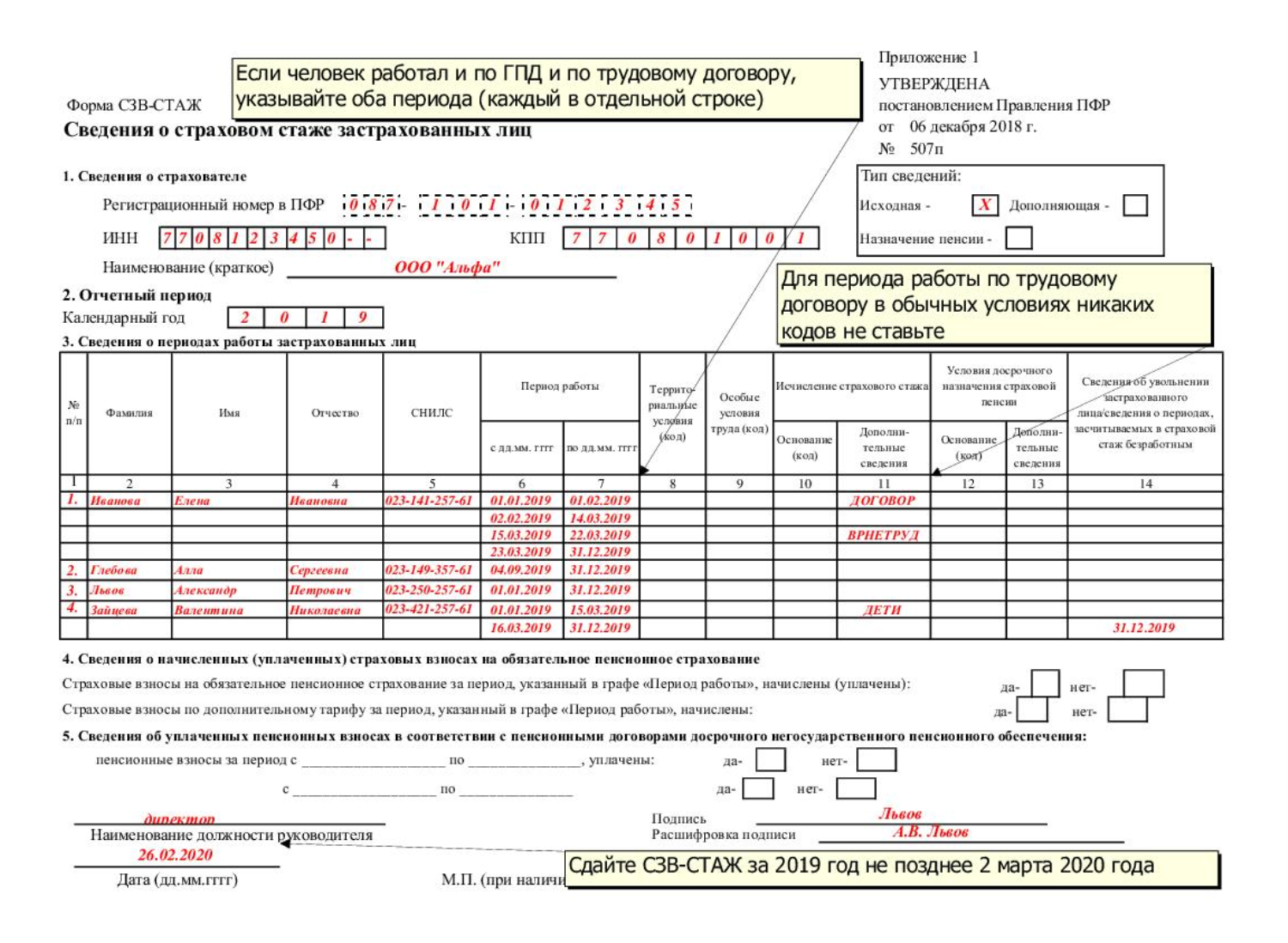

Из этой статьи вы узнаете как сдавать отчетность в ПФР и заполнить РСВ-1 без ошибок. При этом по итогам аттестации рабочих мест, проведенной в апреле 2012 года, для рабочего места данного сотрудника установлен вредный класс условий труда, подкласс 3. Напоминаем, что начиная с отчетности за I квартал в нее включены и данные персучета. Элементы адреса(наименование региона, района, города, иного населенного пункта, улицы, номера дома(владения), корпуса(строения), квартиры) места жительства в Российской Федерации указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства(если указан не паспорт, а иной документ, удостоверяющий личность), с указанием реквизитов места жительства. Значит, в платежках можно записать только одно из них. Будьте внимательны: на каждого застрахованного человека заполняйте отдельный раздел 6. Словарублей» и «копеек» указываются в соответствующем падеже и не сокращаются. В поленаименование организации — представителя налогоплательщика» указывается наименование организации — представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись лица, сведения о котором указаны в полефамилия, имя, отчество полностью», заверяемая печатью организации — представителя налогоплательщика, и дата подписания; д) в поленаименование документа, подтверждающего полномочия представителя» указывается наименование документа, подтверждающего полномочия представителя налогоплательщика; 11) раздел титульного листаЗаполняется работником налогового органа» содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления(получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества работника налогового органа, принявшего Декларацию, его подпись.

Образец документа:

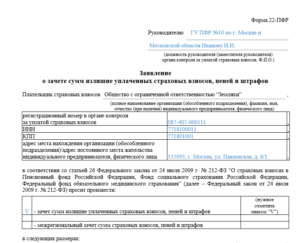

Форма 22-ПФР

Управляющему Отделением ПФР

по Орловской области Баранчикову Н.М.

---------------------------------------

(должность руководителя

(заместителя руководителя) органа

контроля за уплатой страховых

взносов, Ф.И.О.)

Заявление

о зачете сумм излишне уплаченных страховых взносов,

пеней, штрафов

Закрытое акционерное общество "Сфера"

Плательщик страховых взносов ---------------------------------------------,

(полное наименование организации

(обособленного подразделения), Ф.И.О.

индивидуального предпринимателя,

физического лица)

регистрационный номер в органе контроля 067-014-004279

за уплатой страховых взносов -----------------------------------

5753020742

ИНН -----------------------------------

572001001

КПП -----------------------------------

адрес места нахождения организации

(обособленного подразделения)/

адрес постоянного места жительства Орловская область, г. Орел,

индивидуального предпринимателя, ул. Приборостроительная, 5

физического лица ----------------------------------,

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N

212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования" просит произвести зачет сумм

излишне уплаченных страховых взносов на обязательное пенсионное

страхование, -пеней, штрафов- в Пенсионный фонд Российской Федерации,

страховых взносов на обязательное медицинское страхование, -пеней, штрафов-

в Федеральный фонд обязательного медицинского страхования, страховых

взносов на обязательное медицинское страхование, -пеней, штрафов- в

территориальный фонд обязательного медицинского страхования (ненужное

зачеркнуть) в счет предстоящих платежей в следующих размерах:

(в рублях)

--------------------------------------------------------------------------

¦Наименование¦ В Пенсионный фонд ¦В Федеральный¦В террито- ¦

¦ показателя ¦ Российской Федерации ¦ фонд ¦риальный фонд¦

¦ +-------------------------------+обязательного¦обязательного¦

¦ ¦всего¦ в том числе ¦медицинского ¦медицинского ¦

¦ ¦ +-------------------------+ страхования ¦страхования ¦

¦ ¦ ¦ на ¦ на ¦ ¦ ¦

¦ ¦ ¦страховую ¦накопительную ¦ ¦ ¦

¦ ¦ ¦ часть ¦часть трудовой¦ ¦ ¦

¦ ¦ ¦ трудовой ¦ пенсии ¦ ¦ ¦

¦ ¦ ¦ пенсии ¦ ¦ ¦ ¦

+------------+-----+----------+--------------+-------------+-------------+

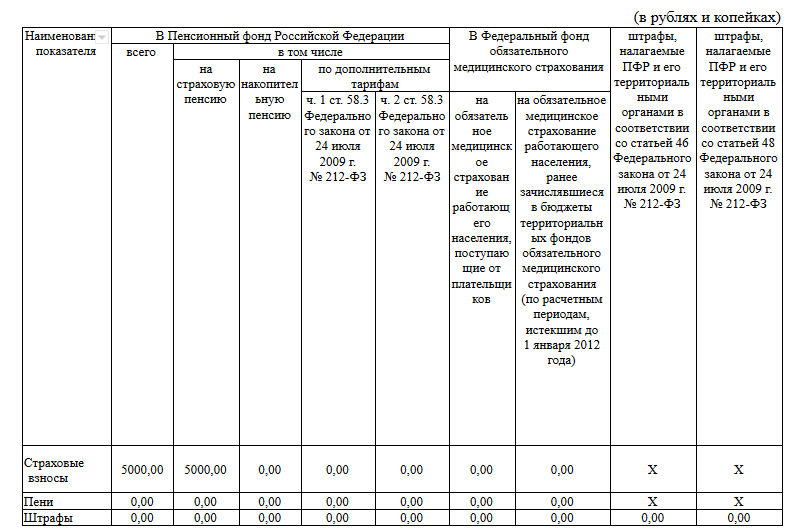

¦Страховые ¦ 7200¦ 5040 ¦ 2160 ¦ 396 ¦ 720 ¦

¦взносы ¦ ¦ ¦ ¦ ¦ ¦

+------------+-----+----------+--------------+-------------+-------------+

¦Пени ¦ - ¦ - ¦ - ¦ - ¦ - ¦

+------------+-----+----------+--------------+-------------+-------------+

¦Штрафы ¦ - ¦ ¦ - ¦ - ¦

-------------+------ --------------+--------------

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

Генеральный

директор Иванов С.Н. Иванов 45-78-15

----------------- ----------- ------------- -------------------------------

(должность) (Ф.И.О.) (подпись) (контактный телефон)

Понарушина С.П. Понарушина 45-78-21

Главный бухгалтер --------------- -------------- --------------------------

(Ф.И.О.) (подпись) (контактный телефон)

03.09.2010

от -------------------

(дата)

Место печати плательщика

страховых взносов

Переплата по взносам на травматизм

Совместную сверку расчетов по страховым взносам проводят по инициативе территориального отделения ФСС России или организации. В последнем случае организация подает заявление о проведении сверки в ФСС России . Результаты сверки оформят актом по форме 21-ФСС РФ .

Главбух советует:

Старайтесь проводить сверку расчетов не реже одного раза в год. Это позволит своевременно определить наличие переплаты и принять необходимые меры для зачета (возврата) излишне перечисленных сумм. Кроме того, предварительная инвентаризация обязательств (в т. ч. и перед внебюджетными фондами) является непременным условием для составления годовой бухгалтерской отчетности ( , п. 27 Положения по ведению бухгалтерского учета и отчетности).

Предпросмотр

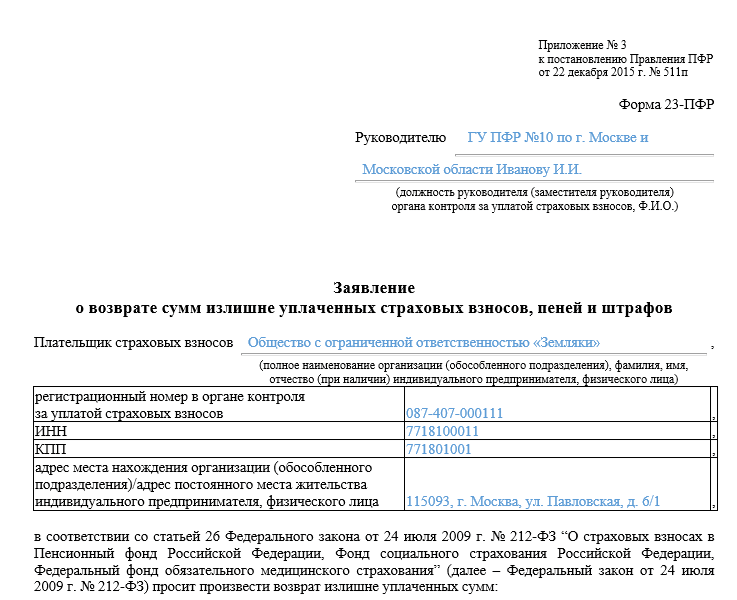

Приложение № 2к

постановлению Правления ПФР от 22 декабря

2015 г. № 511п

Форма 22-ПФР

Руководителю

(должность руководителя

(заместителя руководителя)органа

контроля за уплатой страховых взносов,

Ф.И.О.)

Заявлениео

зачете сумм излишне уплаченных страховых

взносов, пеней и штрафов

Плательщик страховых

взносов ,

(полное наименование

организации (обособленного подразделения),

фамилия, имя, отчество (при наличии)

индивидуального предпринимателя,

физического лица)

|

регистрационный |

, |

|

|

ИНН |

, |

|

|

КПП |

, |

|

|

адрес места |

, |

в соответствии со

статьей 26 Федерального закона от 24 июля

2009 г. № 212-ФЗ “О страховых взносах в

Пенсионный фонд Российской Федерации,

Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного

медицинского страхования” (далее –

Федеральный закон от 24 июля 2009 г. №

212-ФЗ) просит произвести:

|

— зачет сумм излишне |

(нужноеотметитьзнаком |

|

|

— межрегиональный |

в следующих размерах:

(в рублях и копейках)

|

Наименование |

В Пенсионный фонд |

В Федеральный фонд |

штрафы, налагаемые |

штрафы, налагаемые |

|||||

|

всего |

в том числе |

||||||||

|

на страховую пенсию |

нанакопительную |

по дополнительным |

|||||||

|

ч. 1 ст. 58.3 Федерального |

ч. 2 ст. 58.3 Федерального |

на обязательное |

на обязательное |

||||||

|

Страховые взносы |

Х |

Х |

|||||||

|

Пени |

Х |

Х |

|||||||

|

Штрафы |

в счет уплаты:

(в рублях и копейках)

|

Наименование |

В Пенсионный фонд |

В Федеральный фонд |

штрафы, налагаемые |

штрафы, налагаемые |

|||||

|

всего |

в том числе |

||||||||

|

на страховую пенсию |

нанакопительную |

по дополнительным |

|||||||

|

ч. 1 ст. 58.3 Федерального |

ч. 2 ст. 58.3 Федерального |

на обязательное |

на обязательное |

||||||

|

Страховые взносы |

Х |

Х |

|||||||

|

Пени |

Х |

Х |

|||||||

|

Штрафы |

|

Наименование |

|

|

ИНН администратора |

|

|

КПП администратора |

|

|

Реквизиты счета |

|

|

ИНН органа |

|

|

КПП органа |

|

|

Наименование |

|

|

БИК * |

|

|

Расчетный счет * |

|

|

Код бюджетной |

|

|

Код ОКТМО * |

|

(должность |

(подпись) |

(Ф.И.О.) |

(контактный телефон) |

|

Главный |

|||||

|

(подпись) |

(Ф.И.О.) |

(контактный телефон) |

от

(дата)

Место печати

плательщика страховых взносов ***

|

Законный или |

|||||

|

(подпись) |

(Ф.И.О.) |

(дата) |

Наименование

и реквизиты документа, удостоверяющего

личность

представителя плательщика страховых

взносов

Документ, подтверждающий

полномочия представителя плательщика

страховых взносов

Заполняется

в случае проведения межрегионального

зачета сумм страховых взносов.

* Заполняется

руководителем организации (обособленного

подразделения).

** Заполняется

при наличии главного бухгалтера.

*** Печать

ставится при ее наличии.

Переплата образовалась до 2017 года

Можно ли зачесть переплату по страховым взносам, которая сформировалась на 01.01.2017? Можно, но только по взносам в ФСС и лишь в одном случае: переплата возникла из-за

превышения расходов. Так, если осталась переплата по страховым взносам в части взносов в ФСС, которая образовалась по причине превышения выплаченных соцстраховских пособий над суммой начисленных взносов, зачесть такую переплату можно и в 2017 году (п. 2 ст. 4.6 Федерального закона № 255-ФЗ

, Письмо Минфина от 28.04.2017 № 03-15-09/26588

). Этот зачет ФНС произведет самостоятельно на основании полученного от территориального органа ФСС подтверждения расходов, заявленных плательщиком страховых взносов. Кроме того, образовавшуюся до 01.01.2017 переплату по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством из-за

превышения расходов можно вернуть.

А вот переплату по соцстрахованию, возникшую не по причине превышения расходов, а также переплаченные взносы на обязательное пенсионное и медицинское страхование, переплата по которым образовалась до 01.01.2017, зачесть не получится. Эти взносы можно будет только вернуть (Письмо Минфина от 01.03.2017 № 03-02-07/2/11564

). И сделать это можно будет только при отсутствии задолженности по страховым взносам, пеням и штрафам за периоды, истекшие до 01.01.2017 (ч. 3 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ

).

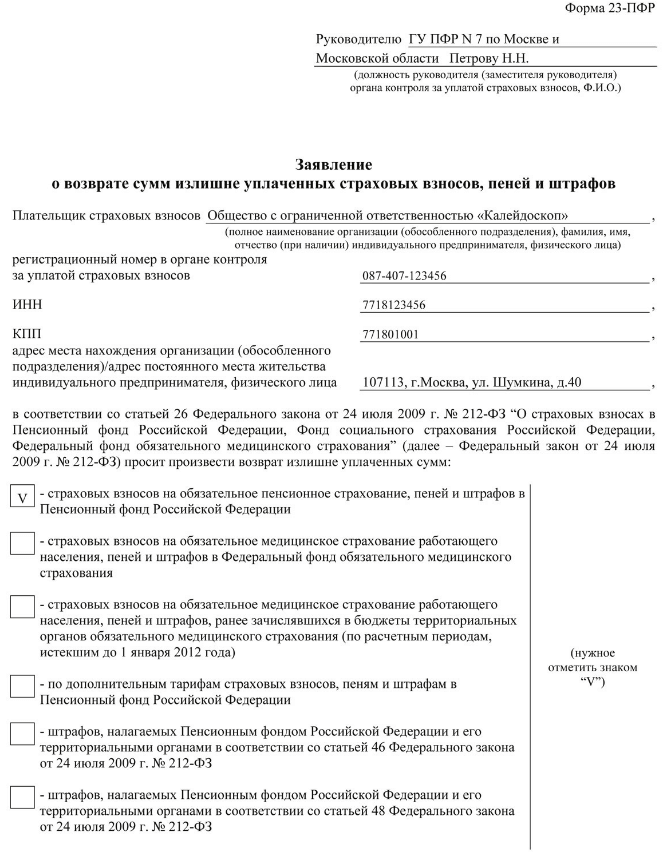

При этом за возвратом переплаты страховых взносов в ПФР (на обязательное пенсионное и медицинское страхование) необходимо обращаться с заявлением. Такое заявление на возврат переплаты по страховым взносам подается в свой территориальный орган ПФР. За возвратом переплаты по страховым взносам ФСС в 2017 году нужно идти с заявлением в территориальный орган Соцстраха (ч. 1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ

). В течение 10 рабочих дней органы ПФР и ФСС принимают решение о возврате и на следующий день передают его в соответствующую налоговую инспекцию, которая уже и производит возврат (ч. 1,4 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ

).

Порядок возврата излишне уплаченных страховых взносов ФСС

Для возврата переплаты по страховым взносам в 2020 году необходимо учесть некоторые изменения:

- заявления о возврате излишне уплаченных сумм по взносам за период до 01.01.2017 года следует предоставлять в ФСС. А возврат средств будет проводиться налоговым органом (ст. 21 ФЗ № 250-ФЗ);

- перед возвратом переплаты налоговая служба проверяет наличие недоимок по налогам федерального значения, так как страховые взносы приравниваются к федеральным платежам. По взносам до 01.01.2017 года переплата возвращается в фонд.

Заявление может быть заполнено от руки или напечатано на компьютере. Отправить заявление можно следующими способами:

- Лично;

- Электронным способом с помощью интернета;

- Через своего представителя.

Также законом не ограничивается право организации использовать излишне уплаченные средства по своему усмотрению. К примеру, можно вернуть некоторый процент от переплаты, а остальной суммой погасить штрафы, недоимки, можно часть сохранить для будущих платежей и т.д.

В том случае, если переплата уже ушла на погашение штрафов, то вернуть можно только оставшуюся разницу между переплатой и оплаченными штрафами. Если же деньги провели для оплаты будущих взносов, то возвратить их полностью можно без проблем.

Как заполнять

Форма достаточно объемная, но заполняется она довольно просто. В таблице с перечислением необходимо выбрать из списка, переплата по какому виду отчисления образовалась, отметив нужную позицию «галочкой».

И конечно, необходимо указать данные для идентификации лица, проставить подпись уполномоченного руководителя и печать (если она есть в организации).

Рекомендации по заполнению бланка заявления:

- адресатом выступает руководитель того подразделения ПР РФ, в ведении которого находится налогоплательщик. Узнать его просто у специалистов или на официальном сайте;

- необходимо указать полное наименование юридического лица и фамилию, имя, отчество — для индивидуального предпринимателя;

- реквизиты налогоплательщика необходимы для его точной идентификации. В полях «КПП» и «ИНН» эксперты рекомендуют проставлять данные страхователя, а не банка, но поскольку официальных разъяснений на этот счет нет, а сомнения есть, лучше уточнять эту информацию в территориальном отделении Пенсионного фонда. В поле «ОКТМО» ставится код по месту нахождения страхователя;

- запрашиваемые к возврату суммы указываются в таблице.

Пенсионный фонд рассмотрит обращение и в случае положительного решения произведет начисление сумм на основании полученной информации.

Заявление можно подать в течение трех лет со дня уплаты. Фонд должен принять решение о возврате или отказе в течение 10 рабочих дней с момента поступления ходатайства и перечислить суммы в течение месяца. При нарушении этого срока предусмотрены пени. Если у страхователя есть задолженность перед фондом, излишне уплаченная сумма зачисляется в счет нее. Нельзя вернуть средства, указанные в персонифицированной отчетности, если они уже разнесены по индивидуальным счета застрахованных лиц, их можно только зачесть в счет будущих платежей.