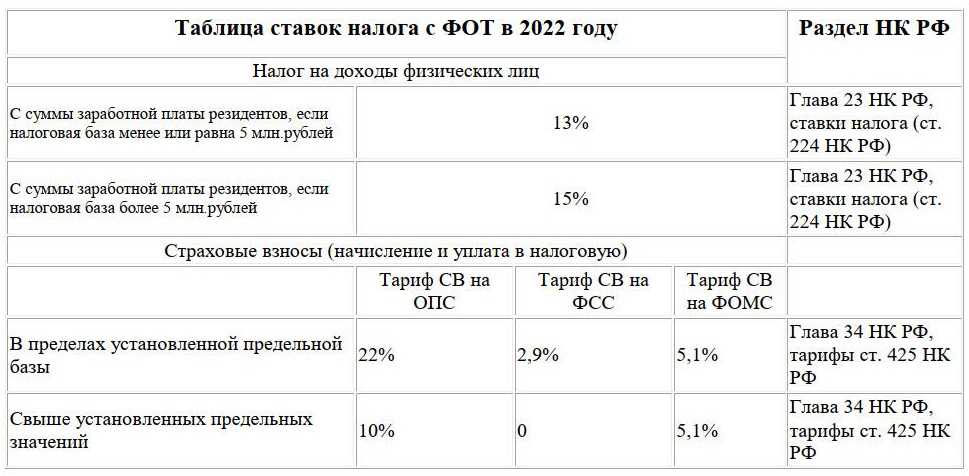

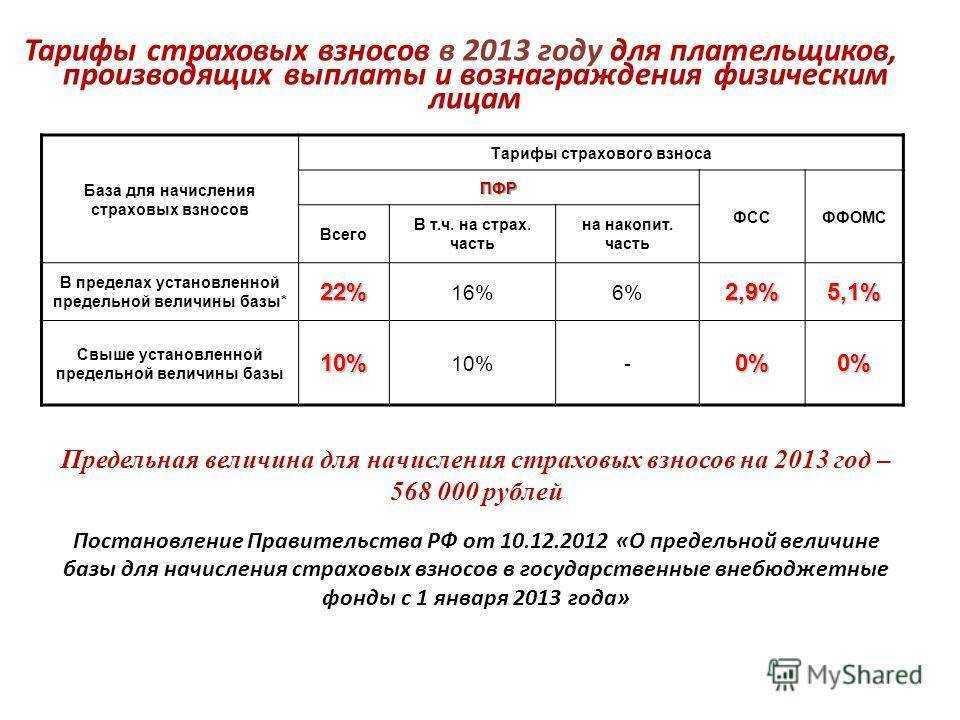

Размер предельной базы и тарифы взносов в 2023 году

Согласно п. 1 Постановления № 2143, показатель на будущий год рассчитали в соответствии со средним доходом по стране. Эту зарплату умножат на 12, а результат увеличат на коэффициент 2,3. Новшества закрепили в п. 5.1 ст. 421 НК РФ. И по итогам соответствующих расчетов ПФР утвердил базу величиной 1 917 000 рублей.

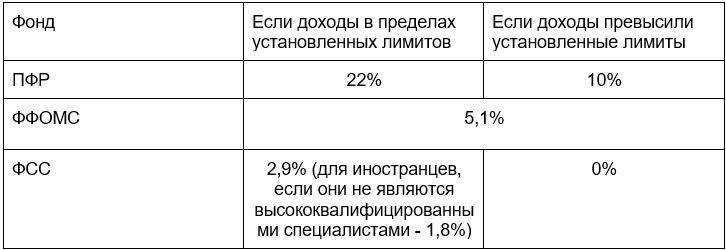

Что касается ставки, то она варьируется в зависимости от величины индивидуальной базы. Так, если результат находится в рамках ПБ, то применяют тариф 30%. Когда база превысит 1 917 000 рублей, организация вправе рассчитать взносы по 15,1%.

При этом часть бизнесменов использует пониженный тариф. Так, пользователи системы АУСН вообще не платят взносы на обязательное страхование, имея 100%-ю льготу. А представители МСП могут рассчитывать на тариф 15%. Однако для получения права на преференцию организация должна быть включена в перечень СМСП.

Начисляя пенсионные взносы для категории лиц, указанных в п. 1 ст. 30 ФЗ № 400, необходимо использовать льготный тариф ─ 6%.

Виды взносов

Страховые взносы подразделяются на:

- пенсионное страхование (ОПС);

- медицинское страхование (ОМС);

- социальное страхование по нетрудоспособности и материнству (ВНиМ);

- страхование от несчастных случаев и профзаболеваний («на травматизм»).

Внимание! Если с физлицом заключён договор ГПХ, работодатель с 2023 года также платит ВНиМ (раньше был освобожден от этого). Расчёт платежей «на травматизм» осуществляется лишь при указании этого пункта в договоре

Кроме того, нужно учесть, что с 2023 года все взносы (кроме взносов на травматизм) рассчитываются по одному тарифу и уплачиваются одним платежным поручением на единый налоговый счет.

Взносы исчисляются с доходов физлиц, выплаченных за выполнение ими трудовых обязанностей. Взносы не исчисляются с доходов, указанных в ст. 422 НК РФ. Например, с пособий, компенсаций, оплаты жилья и питания, возмещения затрат на переобучение и др.

Тариф страховых взносов на пенсионное обеспечение

Из общей суммы страховых взносов на пенсионное обеспечение идёт 72,8%. Меньшая часть (19,4% от общей суммы взносов) направляется на финансирование фиксированной выплаты, размер которой един для всех пенсионеров, если не считать доплаты. Бо́льшая (53,4%) — на формирование тех самых пенсионных баллов.

Пример

Ваша зарплата 50 000 рублей. Работодатель заплатит за вас 15 000 рублей. Из них ежемесячно 2 910 рублей уходят на будущую фиксированную выплату, а 8 010 рублей зачисляют на лицевой счёт в СФР в виде пенсионных баллов.

Как формируются пенсионные баллы? Фото: penciya. firenews. video

Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

Изменения ставок страховых взносов в 2024 году

В 2024 году ожидаются изменения в ставках страховых взносов. Новые ставки вступят в силу с 1 января 2024 года и будут применяться на протяжении всего года.

Страховые взносы для работающих граждан

Для работающих граждан ставки страховых взносов также изменятся в 2024 году. Вот основные изменения:

- Ставка страховых взносов на обязательное пенсионное страхование составит 22% от заработной платы работника. Это на 2 пункта выше, чем в текущем году.

- Ставка страховых взносов на обязательное медицинское страхование останется неизменной и составит 5,1% от заработной платы.

- Ставка страховых взносов на социальное страхование повысится до 3,9% от заработной платы работника. В текущем году эта ставка составляет 3,8%.

Страховые взносы для самозанятых и фрилансеров

Для самозанятых и фрилансеров также будут изменены ставки страховых взносов в 2024 году. Вот основные изменения:

- Ставка страховых взносов на обязательное пенсионное страхование составит 18,8% от дохода самозанятого или фрилансера. В текущем году эта ставка составляет 18,6%.

- Ставка страховых взносов на обязательное медицинское страхование останется неизменной и составит 5,1% от дохода.

- Ставка страховых взносов на социальное страхование повысится до 3,9% от дохода самозанятого или фрилансера. В текущем году эта ставка составляет 3,8%.

Это основные изменения ставок страховых взносов, которые ожидаются в 2024 году. Более подробная информация может быть получена у страховых компаний и на официальных интернет-ресурсах.

Изменения правил начисления и уплаты стразовых взносов

В 2024 году правила начисления и уплаты страховых взносов немного изменились. Во-первых, увеличена предельная величина взносов, при достижении которых ставка по платежам снижается.

Во-вторых, совокупный объем обязательных фиксированных взносов для ИП составил 40874 руб. Надо отметить, что данное значение зафиксировано вплоть до 2024 года. Это значит то, что до декабря 2024 года фиксированные взносы не изменятся.

В-третьих, плательщикам взносов стоит ожидать внеплановых проверок, том числе и выездных. Все дело в том, что в период острого распространения коронавирусной инфекции, налоговая служба не могла в полном объеме исполнять обязательства по контролю над плательщиками налогов и взносов. Теперь работникам службы придется наверстывать упущенное и производить большее число проверок, чем раньше.

В правилах, касающихся применения пониженных тарифов, ничего не изменилось

Льготной ставкой могут воспользоваться представители малого и среднего предпринимательства, предприятия, занимающиеся важной для российской экономики и развития страны деятельностью, а также компании, имеющие особый статус резидента

Ничего не поменялось и в отношении сроков уплаты взносов. Организации и ИП обязаны перечислять платежи не позднее 15 числа месяца, следующего за отчетным. Только за себя предприниматель вправе вносить не сразу весь платеж, а частями. Главное, чтобы до конца года вся сумма появилась на личном счету. Пенсионные взносы сверх нормы разрешено уплатить до 1 июля года, следующего за отчетным.

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Как заполняется отчетность в 2018 году по взносам

Ничего не поменялось за эти двенадцать месяцев, контролирует уплату и отчетность российская Федеральная налоговая служба. Разве что взносы по травматизму не контролируются ФНС. Во все три фонда, куда идут отчисления, необходимо сдавать отчетность каждый год или месяц.

В ФПС:

Фонд пенсионного страхования требует от предпринимателя или его бухгалтера ежемесячной отчетности, подают ее не позже пятнадцатого числа нового месяца. Напомним, в 2017 году промежуток выглядел короче и сжато, формуляр должен был быть интегрирован до десятого числа следующего за отчетным месяца. Не забываем, ежегодно еще сводится СЗВ-Стаж, для всех работников. Подают эту ведомость до 1 марта следующего года (то есть, до 01.03.2019 за 2018й).

В ФCC:

Фонды соцстраха требуют заполнения формы 4-ФСС, которую надо предоставить на проверку до двадцатого числа первого в новом квартале месяца, например, не позднее 20 апреля за март, февраль и январь. Только подают ее раз в квартал, а если вы сдаете отчетность в электронном виде, сроки продлеваются еще на пять дней.

В ФНС:

От вас ждут форму «единый расчет», в одном формуляре объединена информация из двух предыдущих. Согласно п.7 ст. 431 Налогового Кодекса РФ, сдавать форму нужно не позднее тридцатого числа каждого следующего за отчетным месяца.

Ниже приведем таблицу страховых взносов для ИП в процентном соотношении в 2018м году

| Кто платит | Платежи в пенсионный, % | Платежи в соцстрах, % | Платежи в медстрах, % |

| Не льготная категория ИП, до достижения предела 300 000р | 22 | 2,9 | 5,1 |

| Не льготная категория ИП, после достижения предела | 10 | 5,1 | |

|

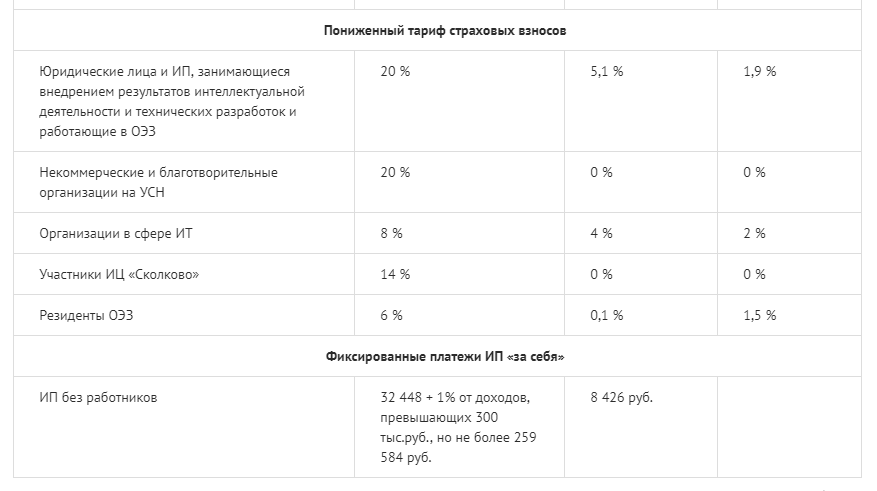

1.Организации и ИП на упрощенке по отдельным направлениям (ст. 427 НК РФ)

2. Аптеки, работающие на ЕНВД 3.Предприниматели на ПСН, кроме торговцев, арендодателей и владельцев фаст-фуда 4. Некоммерческие и благотворительные организации на «упрощенке» |

20 | ||

|

1.Владельцы патентов и их партнеры, оба на УСН, если права на новшества принадлежат РФ

2.Орг-ции и ИП, заключившие соглашения с СЭЗ на техническую и рекреационно-туристическую деятельность |

13 | 2,9 | 5,1 |

| Аккредитованные IT-компании | 8 | 2 | 4 |

| Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов | |||

| Члены «Сколково» | 14 | ||

|

1.Те, кто осуществляет законную деятельность в Крыму и Севастополе

2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» |

6 | 1,5 | 0,1 |

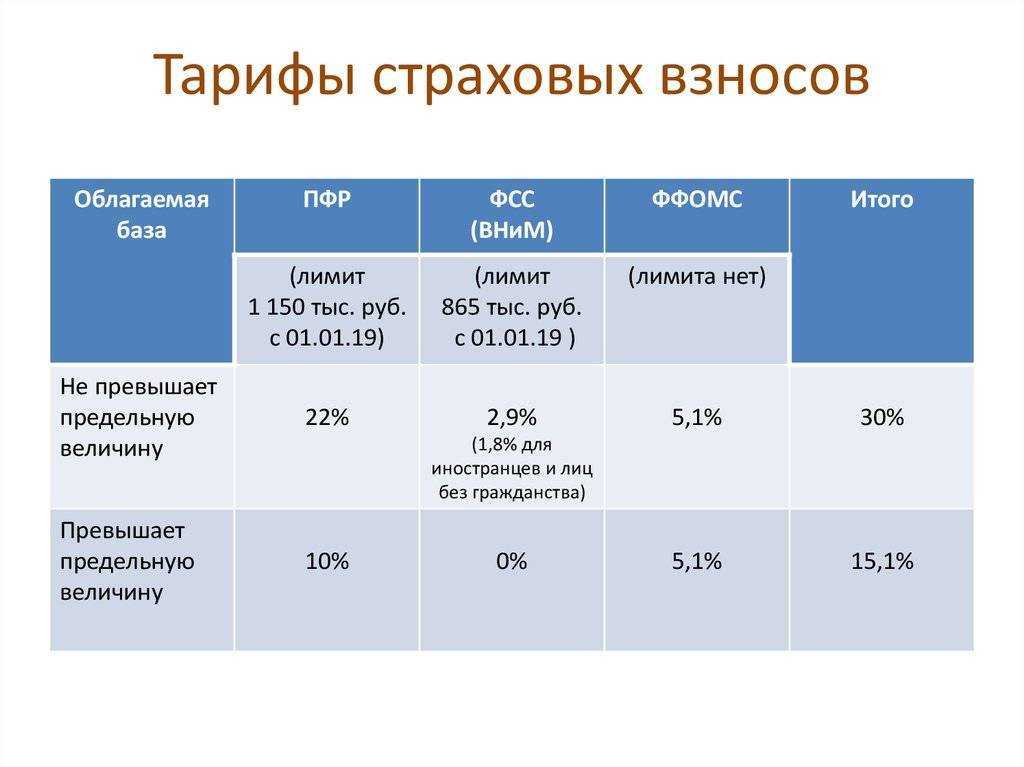

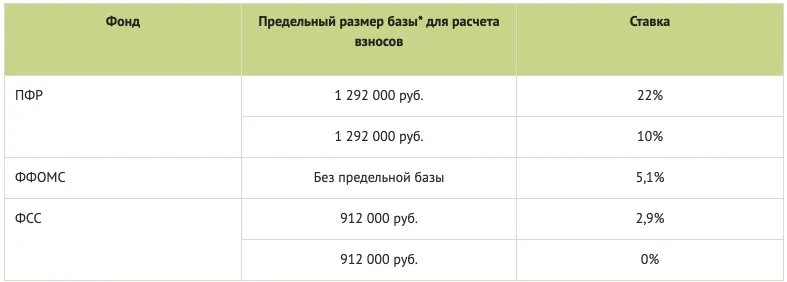

Единая предельная величина базы

Начнём с лимита базы, ведь от него зависят страховые тарифы. Лимит или предельная величина означает сумму выплат физлицу с начала года, свыше которой взносы начисляются по пониженной или по нулевой ставке.

С 2023 года устанавливается единый лимит базы, поскольку взносы за работников больше не рассчитывают отдельно – их платят по единому тарифу. Ранее предельное значение устанавливалось отдельно для пенсионных взносов (ОПС) и отчислений по временной нетрудоспособности / материнству (ВНиМ).

Лимит базы считают по формуле из п. 5.1 ст. 421 НК РФ:

Средняя заработная плата по стране * 12 месяцев * Коэффициент 2,3

Прогнозное среднее значение зарплаты по стране определяет Минэкономразвития.

В 2024 году лимит базы по взносам составит 2 225 000 рублей. Он установлен постановлением Правительства РФ от 10.11.2023 № 1883. В таблице ниже мы показали, как менялась предельная величина базы для расчëта взносов за последние годы.

Таблица 1. Лимит базы по страховым взносам за 2020-2024 годы

| Год | Сумма в рублях |

|---|---|

|

2020 |

ОПС – 1 292 000, ВНиМ – 912 000 |

|

2021 |

ОПС – 1 465 000, ВНиМ – 966 000 |

|

2022 |

ОПС – 1 565 000, ВНиМ – 1 032 000 |

|

2023 |

1 917 000 |

|

2024 |

2 225 000 |

Страховые взносы за работников в 2024 году

Страховые взносы начисляются с выплат сотрудникам, которых работодатель нанимает по трудовому или гражданско-правовому договору. Это одинаково актуально для ИП и ООО. Обложению взносами подлежат любые выплаты работникам, кроме:

- социальных пособий;

- компенсации морального вреда или при увольнении (кроме компенсации неиспользованных дней отпуска);

- оплаты рабочей формы;

- выплат на накопительную пенсию в размере до 12 000 рублей на одного сотрудника;

- материальной помощи работникам в размере до 4 000 рублей;

- оплаты курсов по повышению квалификации сотрудников и т.д.

О каких конкретно взносах идёт речь:

1. В Федеральную налоговую службу России — бывшие взносы, которые с 2023 года установили в единый платеж:

- на пенсионное страхование;

- на обязательное медицинское страхование;

- выплаты по временной нетрудоспособности и материнству.

2. В Социальный фонд России:

Ранее было так

Многие коммерсанты, чей доход не превышал трехсот тысяч рублей, руководствовались при расчетах тарифов на страховые взносы упрощенной системой налогообложения (или УСН). Согласно которой взносы были привязаны к минимальному размеру оклада (МРОТ).

Уже в 2016 году Верховный и Конституционный суды Москвы вели дискуссии касательно пересмотра этой системы отчислений. Был период, когда предприниматели даже выиграли: в высшей инстанции можно было подать апелляцию на перерасчет взносов и тем самым урезать лишние расходы.

Однако все резко изменилось в две тысячи семнадцатом, когда стало известно что контроль над данными отчислениями был передан Федеральной налоговой службе. Таким образом, предыдущие нормы перестали иметь юридическую силу. Представители налоговой на электронном ресурсе сообщили, что с текущего года все меняется, в НК РФ внесена новая формула расчетов. К сожалению, «смена режима» состоялась не в самую выгодную для плательщиков сторону. Теперь сумма отчисления для ИП может достигать 200 000 рублей ежегодно.

Тарифы как были, такими и остались

Дабы понять, сколько денег отдать фондам, не нужно вспоминать заработный минимум.

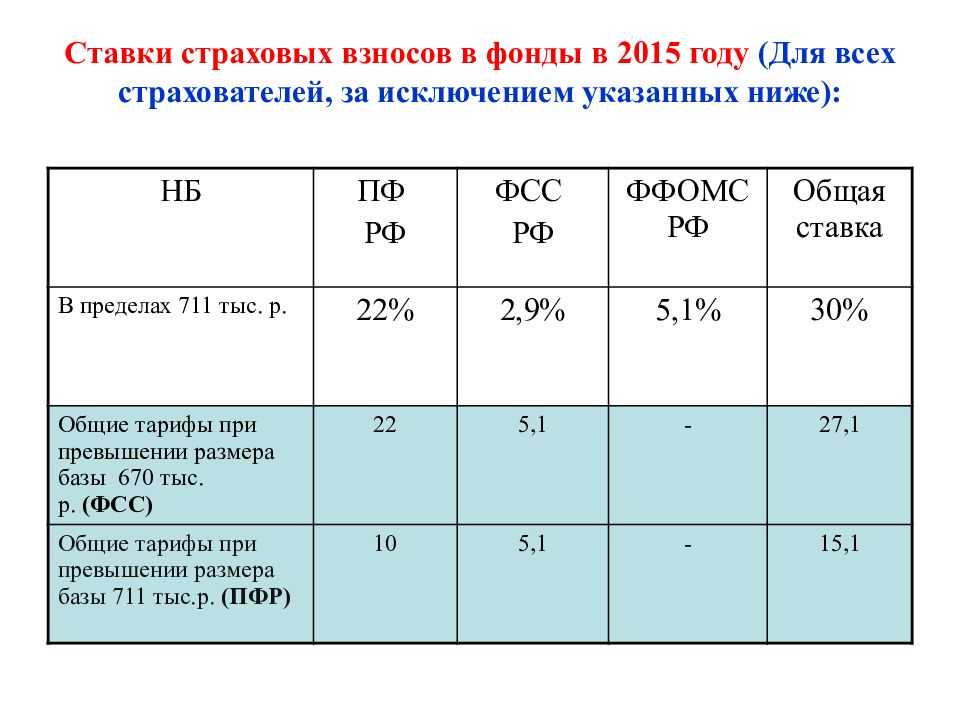

Однако тарифы на страховые взносы не поменялись. По-прежнему 26% уходит в фонд будущей пенсии, 5,1% платится за медицинское и 2,9% за социальное страхование.

Чтобы проверить фиксированные взносы, можно открыть Налоговый Кодекс РФ ст. 430, где они указаны. И где также прописано, что с 2018 по 2020 годы запланировано ежегодное увеличение их размера. Который теперь будет зависеть от размеров годового дохода ИП.

Допустим, что количество заработанных предпринимателем за год денег составило ровно 300 тыс., в этом случае допускается применять конкретно очерченные ставки. При превышении этой суммы дохода дополнительно уплачивается один процент с «излишка» от указанной суммы, но в размере не более восьмикратной фиксированной ставки. Чтобы прояснить ставки на страховые взносы, таблица укажет разницу с 2017 по 2020 годы.

| За что платит ИП | 2017 (р.) | 2018 (р.) | 2019 (р.) | 2020 (р.) |

| Пенсионные (при доходе до 300 тысяч р.) | 23 400 | 26 545 | 29 354 | 32 448 |

| Пенсионные (максимальная взимаемая сумма) | 187 200 | 212 360 | 234 832 | 259 584 |

| Медицинские | 4590 | 5840 | 6884 | 8426 |

Формула для расчета отчислений на случай временной нетрудоспособности такова:

11 МРОТ*12*2,9%.

Пример начисления

Предельная величина базы для начисления страховых взносов

Если вы не только предприниматель, но и работодатель, то вы обязаны оплачивать за своих сотрудников взносы:

- социальные взносы (на ОПС, ОМС, ВНиМ) — с 2023 года платятся общей суммой;

- взносы на страхование от несчастных случаев и профзаболеваний.

Чтобы рассчитать их размер, вам надо знать тарифную ставку.

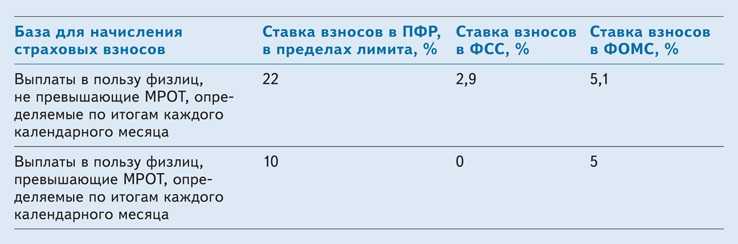

Для взносов на ОПС, ОМС и ВНиМ в общем размере с 2023 года ставка зависит от того, сколько вы заплатили работнику за год, т.е. от размера базы для начисления страховых взносов.

Ставка снижается, когда сумма всех выплат работнику в течение года достигнет определённого размера, который называется предельной величиной базы.

Данный показатель используется только при оплате взносов за работников на ОПС, ОМС и ВНиМ и не применяется для расчёта взносов «на травматизм», а также взносов ИП за себя (расчёт в этом случае производится по другим правилам).

Размер предельной величины базы для начисления взносов в 2024 году

Данный показатель утверждается Правительством РФ каждый год, законодательством предусмотрено его постепенное увеличение.

Предельная величина базы для начисления взносов

Предельная величина базы для начисления взносов

С 2023 года предельная база установлена в общем для взносов на ОПС, ОМС и ВНиМ, поскольку теперь они считаются одной суммой по единому тарифу. Предельная величина для них была в 2023 году — 1 917 000 руб. (Постановление Правительства от 25.11.2022 № 2143). А в 2024 году она стала — 2 225 000 руб. (Постановление Правительства от 10.11.2023 г. № 1883).

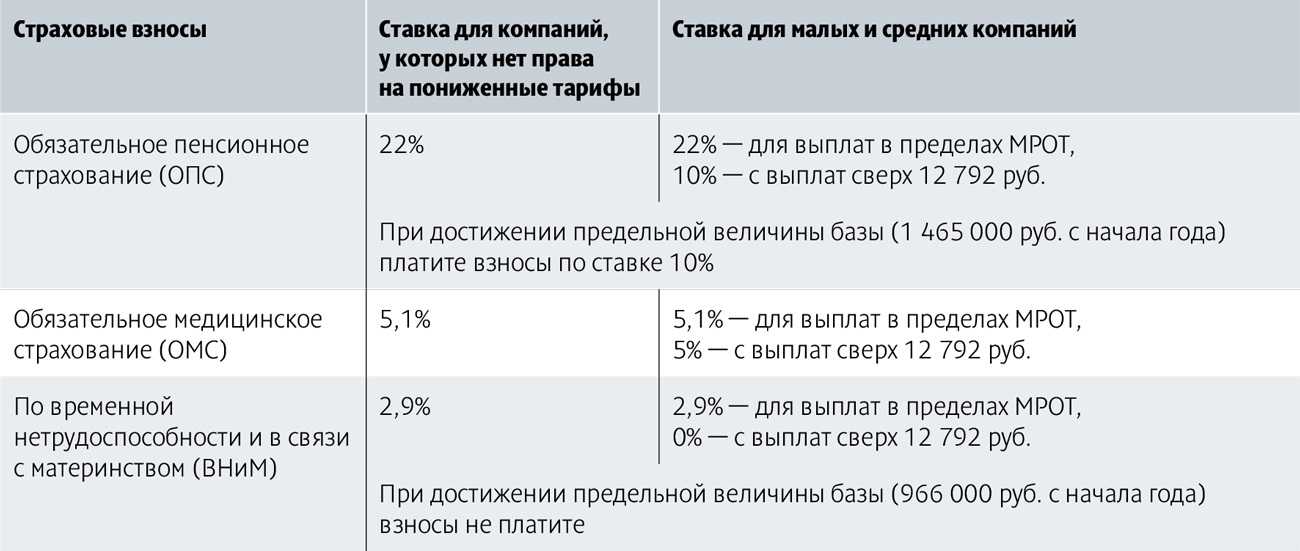

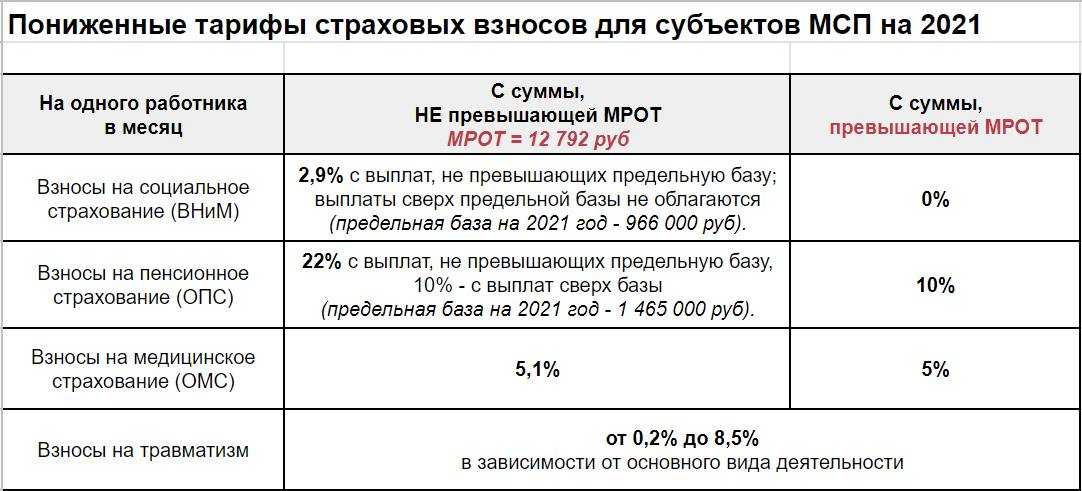

Изменения в расчёте страховых взносов с 2021 года для отдельных категорий плательщиков

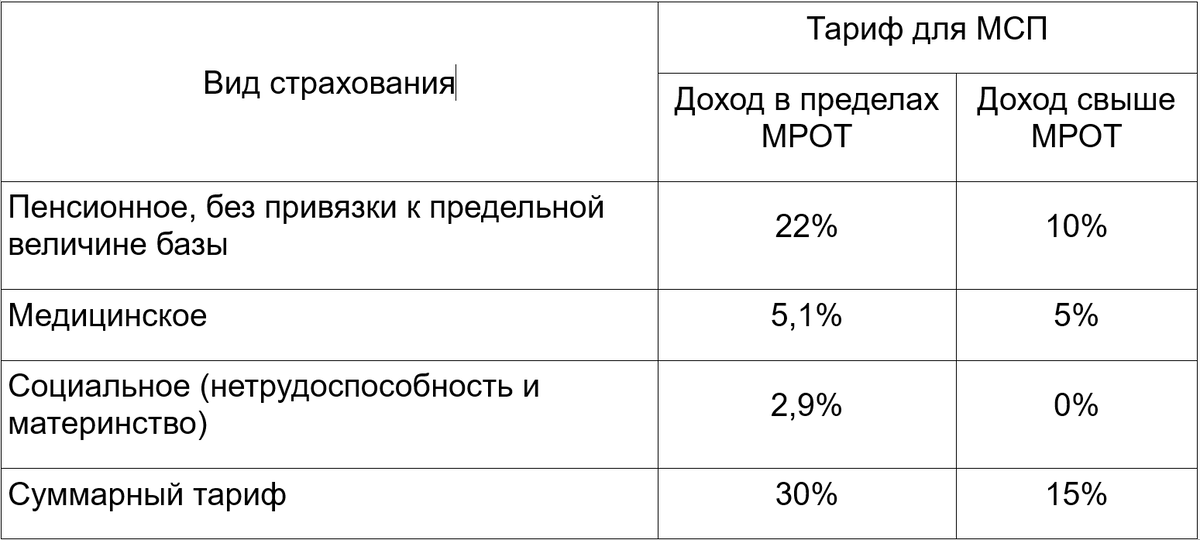

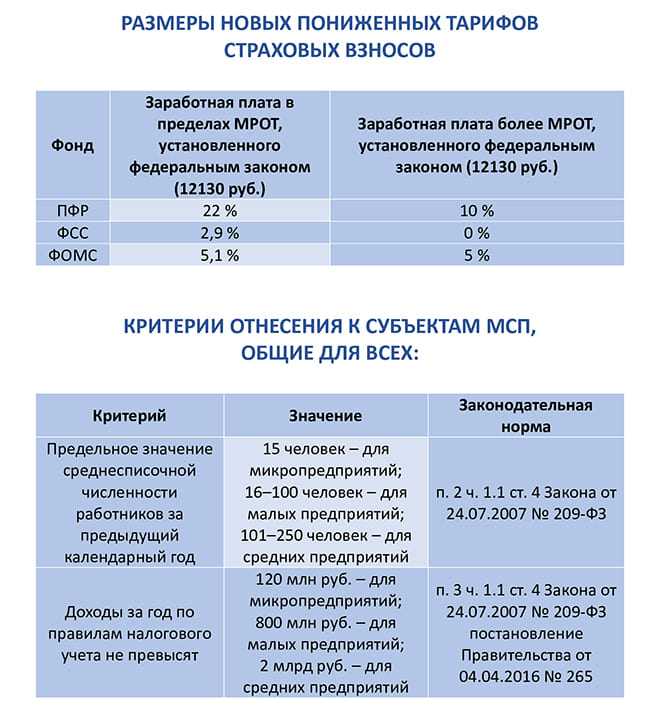

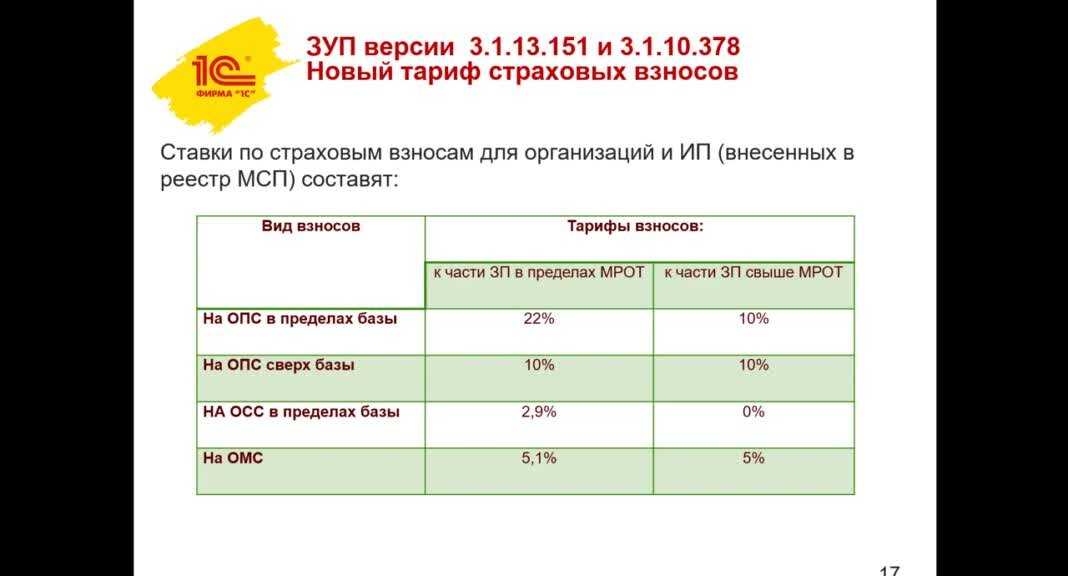

С апреля 2021 года для предприятий малого и среднего бизнеса (МСП) из-за сложностей, вызванных пандемией, был введён другой, более щадящий порядок расчёта.

Суть его в том, что взносы по каждому работнику рассчитывают ежемесячно. И основную ставку применяют только к той части, которая не превышает МРОТ. Остальное рассчитывается по пониженной ставке.

В расчёт принимали размер федерального МРОТ на начало 2021 года – 12 130 рублей.

Начиная с апреля 2021 г., если в конкретном месяце работнику заплатили 12 130 руб. или меньше (с учётом, например, больничного), то взносы на ОПС и ВНиМ считали по базовой ставке.

А если работнику в каком-то месяце выплатили больше МРОТ, допустим, 15 000 рублей, то на сумму 12 130 рубля рассчитывали взносы по базовой ставке, а на 2 870 руб. (15 000 руб. – 12 130 руб.) – по пониженной.

Послабления действовали в 2022 и 2023 годах и продолжают действовать в 2024 году. При этом учитывается МРОТ, принятый в 2024 году — 19 242 руб.

Для некоторых категорий плательщиков, например, резидентов свободных экономических зон, ещё до ситуации с коронавирусом установлены пониженные ставки.

Какие виды страховых взносов изменяются в 2024 году

В 2024 году изменения будут затрагивать следующие виды страховых взносов:

-

Величина пенсионных страховых взносов в 2024 году будет изменяться в зависимости от заработной платы работника. Существует несколько ставок, которые применяются к разным частям заработной платы. Например, ставка для общей части заработной платы может быть 22%, а для превышения максимальной величины заработной платы — 10%.

-

Медицинские страховые взносы также будут изменяться в 2024 году. Величина этих взносов зависит от заработной платы и может составлять от 5% до 7.5% в зависимости от страхового случая и других факторов.

-

Социальные страховые взносы

Социальные страховые взносы — это взносы, связанные с социальным страхованием. В 2024 году ставки социальных страховых взносов также могут измениться. Окончательные ставки будут определены в соответствии с решениями правительства.

Все эти изменения направлены на обеспечение устойчивого финансирования страховой системы и соблюдение социального договора между государством и гражданами.

Влияние изменения ставок страховых взносов на различные отрасли экономики

Изменение ставок страховых взносов в 2024 году может оказать существенное влияние на различные отрасли экономики. Повышение или снижение ставок может привести к изменению условий работы для предпринимателей и работников, а также повлиять на конкурентоспособность компаний.

1. Финансовый сектор

Влияние изменения ставок страховых взносов на финансовый сектор может быть двуединым. Повышение ставок может увеличить затраты на обязательное социальное страхование для финансовых организаций, что может сказаться на их прибыльности. Однако, высокие страховые взносы также могут повысить надежность и стабильность финансового сектора в целом.

2. Производственная отрасль

Для производственной отрасли изменение ставок страховых взносов может привести к изменению затрат на оплату труда. Повышение страховых взносов может увеличить затраты работодателей на оплату труда, что может негативно сказаться на прибыльности предприятий. В свою очередь, снижение ставок страховых взносов может снизить затраты на оплату труда и улучшить конкурентоспособность компаний.

3. Услуги и торговля

В сфере услуг и торговли изменение ставок страховых взносов может сказаться на затратах на оплату труда работников. Повышение ставок может привести к увеличению затрат на заработную плату, что может повлиять на конкурентоспособность предприятий и их способность предоставлять конкурентные цены на услуги или товары. Снижение ставок страховых взносов может в свою очередь снизить затраты на оплату труда и улучшить финансовое положение компаний в данной отрасли.

4. Сельское хозяйство

В сельском хозяйстве изменение ставок страховых взносов может оказать существенное влияние на затраты на оплату труда сельхозработников. Повышение ставок страховых взносов может увеличить затраты на заработную плату и сказаться на рентабельности предприятий. Снижение ставок страховых взносов может, в свою очередь, снизить затраты на оплату труда и повысить конкурентоспособность сельхозпроизводителей.

Таким образом, изменение ставок страховых взносов в 2024 году может оказать значительное влияние на различные отрасли экономики, приводя к изменению затрат на оплату труда и конкурентоспособности предприятий

Важно учитывать эти изменения при планировании бизнес-стратегий и прогнозировании экономической ситуации

За кого платят страхователи

Плательщики, они же страхователи – это все компании и ИП, которые осуществляют выплаты физическим лицам. За кого они платят единые страховые отчисления и взносы на травматизм, показано в таблице.

Таблица 1. За кого нужно и не нужно платить страховые отчисления

| Категория физических лиц | Единые отчисления | Взносы на травматизм |

|---|---|---|

| Работники на трудовых договорах | Платить необходимо | |

| Физлица без статуса самозанятых или ИП, нанятые по гражданско-правовым договорам (ДГПХ) |

Нужно платить, если человек нанят по договору: – выполнения работ или оказания услуг; – авторского заказа; – об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионному договору |

Нужно платить, только если страхование физлица от травматизма предусмотрено условиями ДГПХ на выполнение работ, оказание услуг или авторский заказ. В остальных случаях взносы не платятся |

| Подрядчики со статусом ИП или самозанятых | Платить не нужно |

До 2023 года за физлиц на ДГПХ страхователи уплачивали отчисления только на пенсионное и медицинское страхование, а суммы на ВНиМ платили исключительно за штатных сотрудников с заработной платой. В 2024 году, как и в 2023, с выплат подрядчикам начисляют и взносы на ВНиМ. Их уплата даёт гражданам, нанятым по ДГПХ, право получать пособия по болезни, по уходу за ребёнком до полутора лет, а женщинам – ещё и по беременности и родам. Это право возникает у человека, за которого в прошлом году взносы на ВНиМ были уплачены в сумме не менее стоимости страхового года. В 2023 году это 5 652 рубля.

Договоры о выполнении работ

К договорам о выполнении работ (оказании услуг), на вознаграждения по которым нужно начислять взносы на обязательное пенсионное (медицинское) страхование, относятся:

договор подряда (ст. 702 ГК РФ);

договор возмездного оказания услуг (ст. 779 ГК РФ);

договор перевозки (ст. 784 ГК РФ);

договор транспортной экспедиции (ст. 801 ГК РФ);

договор хранения (ст. 886 ГК РФ);

договор поручения (ст. 971 ГК РФ);

договор комиссии (ст. 990 ГК РФ);

агентский договор (ст. 1005 ГК РФ);

договор доверительного управления имуществом (ст. 1012 ГК РФ);

другие договоры, предметом которых является выполнение работ (оказание услуг) (п. 2 ст. 421 ГК РФ).

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Не начисляйте страховые взносы на вознаграждения по гражданско-правовым договорам, предметом которых является передача организации имущества в собственность или в пользование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам, в частности, относятся:

договор купли-продажи (ст. 454 ГК РФ);

договор мены (ст. 567 ГК РФ);

договор аренды (ст. 606 ГК РФ);

договор найма жилого помещения (ст. 671 ГК РФ);

договор займа (ст. 807 ГК РФ, письмо Минздравсоцразвития России от 17 мая 2010 г. № 1212-19);

договор дарения (ст. 572 ГК РФ, письмо Минздравсоцразвития России от 6 августа 2010 г. № 2538-19).

Кроме того, страховыми взносами не облагаются выплаты в пользу иностранцев, которые работают за границей по гражданско-правовым договорам, заключенным с российскими организациями (ч. 4 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Также страховыми взносами не надо облагать компенсации расходов, возникающих у граждан в связи с выполнением работ (оказанием услуг) по договорам гражданско-правового характера (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Например, если при выполнении договора подряда исполнитель понес расходы на проезд, приобретение материалов и т. д., а заказчик возмещает ему эти расходы

При этом важно, чтобы выплата компенсации была предусмотрена в договоре отдельно от вознаграждения, а расходы, понесенные исполнителем, подтверждены документально. Если «объединить» компенсацию с вознаграждением, то страховые взносы придется заплатить со всей суммы (письмо Минтруда России от 26 февраля 2014 г. № 17-3/В-80)

№ 17-3/В-80).

Пример начисления страховых взносов на выплаты по гражданско-правовому договору. Предмет договора – выполнение работ по договору подряда

В январе А.С. Кондратьев выполнял в организации монтаж сантехнического оборудования по договору подряда. Стоимость работ составила 260 000 руб. Кондратьев не является сотрудником организации, в качестве предпринимателя не зарегистрирован. Начисление взносов на страхование от несчастных случаев и профзаболеваний договором с Кондратьевым не предусмотрено.

За январь база для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование меньше 796 000 руб. (260 000 руб. < 796 000 руб.). Сумма начисленных страховых взносов составила: 1. В ПФР – 57 200 руб. (260 000 руб. × 22%).

2. В ФФОМС – 13 260 руб. (260 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

В августе по новому договору подряда Кондратьев выполнил текущий ремонт офисного помещения. Стоимость работ составила 560 000 руб. Общая сумма выплат в пользу Кондратьева с начала года превысила 796 000 руб. (796 000 руб. < (260 000 руб. + 560 000 руб.)). Сумма превышения составила 24 000 руб. (260 000 руб. + 560 000 руб. – 796 000 руб.). Поэтому при выплате вознаграждения по второму договору бухгалтер организации начислил страховые взносы следующим образом.

1. В ПФР:

с суммы 536 000 руб. (560 000 руб. – 24 000 руб.) – по тарифу 22 процента. Сумма взносов равна 117 920 руб. (536 000 руб. × 22%);

с суммы 24 000 руб. – по тарифу 10 процентов. Сумма взносов составляет 2400 руб. (24 000 руб. × 10%).

2. В ФФОМС:

с суммы 560 000 руб. – по тарифу 5,1 процента. Сумма взносов составляет 28 560 руб. (560 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

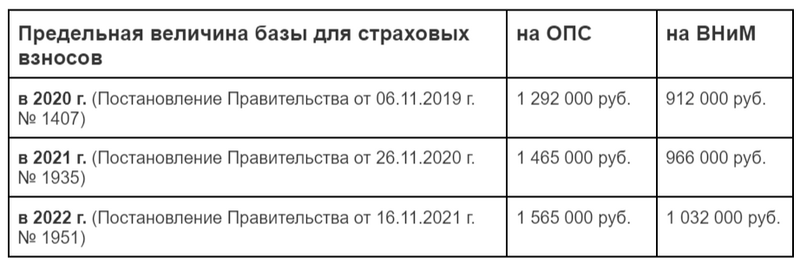

Предельная база страховых взносов по годам

Предельная база страховых взносов по годам

Предельная база для страховых взносов постоянно растёт. Если наша зарплата не увеличивается такими же темпами, то количество баллов, которые зачисляются на наш лицевой счёт уменьшается.

| Год | Предельная база для страховых взносов | Насколько выросла предельная база |

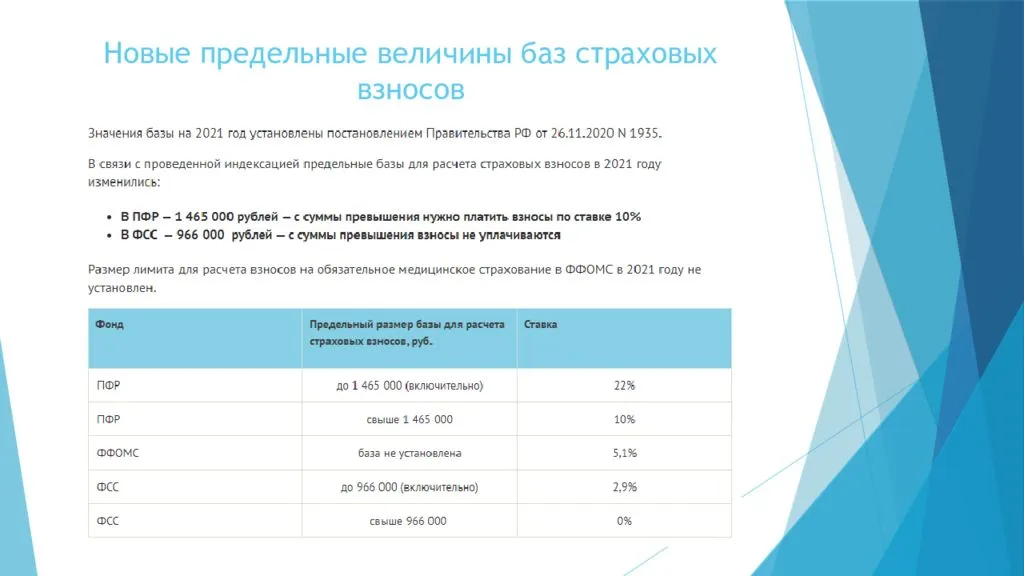

| 2024 | 2 225 000 | на 17,4% |

| 2023 | 1 917 000 |

ОПС — на 22,5%; ОСС — на 85,8%. |

| 2022 |

Обязательное пенсионное обеспечение (ОПС) — 1 565 000; Обязательное социальное страхование (ОСС) — 1 032 000; Обязательное медицинское страхование (ОМС) — базы нет. |

ОПС — на 6,8%; ОСС — на 6,8%. |

| 2021 |

ОПС — 1 465 000; ОСС — 966 000; ОМС — предельной базы нет. |

ОПС — на 13,4%; ОСС — на 5,9%. |

| 2020 |

ОПС — 1 292 000; ОСС — 912 000; ОМС — предельной базы нет. |

ОПС — на 12,4%; ОСС — на 5,4%. |

| 2019 |

ОПС — 1 150 000; ОСС — 865 00; ОМС — предельной базы нет. |

ОПС — на 12,6%; ОСС — на 6,1%. |

| 2018 |

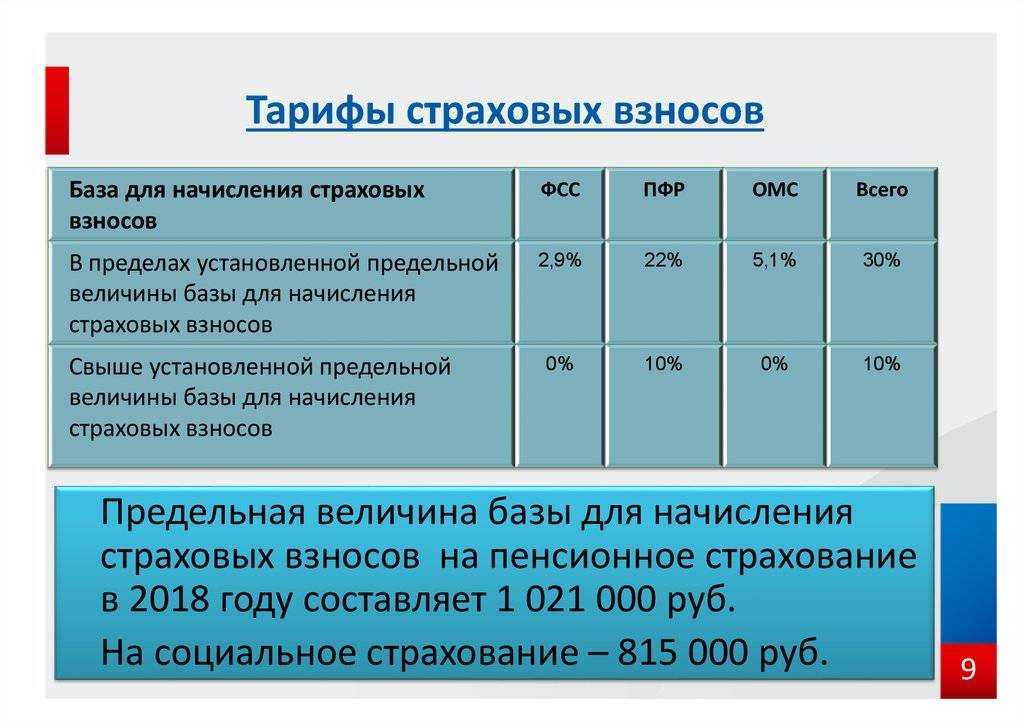

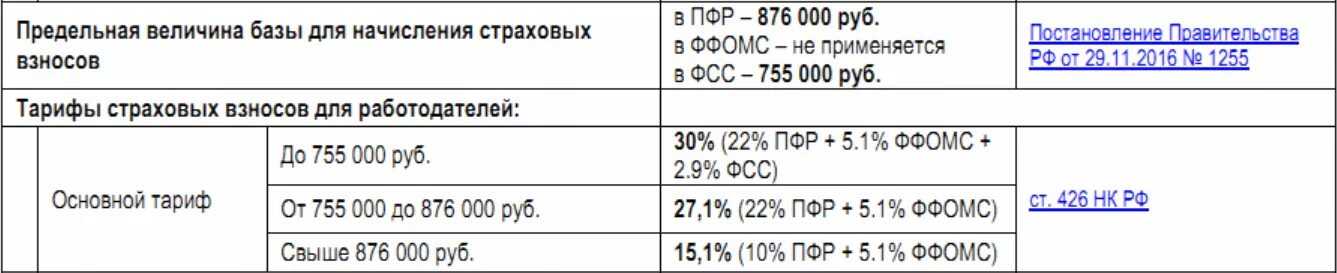

ОПС — 1 021 000; ОСС — 815 000; ОМС — предельной базы нет. |

ОПС — на 16,6%; ОСС — на 8%. |

| 2017 |

ОПС — 876 000; ОСС — 755 000; ОМС — предельной базы нет. |

ОПС — на 10,1%; ОСС — на 5,2%. |

| 2016 |

ОПС — 796 000; ОСС — 718 000; ОМС — предельной базы нет. |

ОПС — на 12%; ОСС — на 7,2%. |

| 2015 |

ОПС — 711 000; ОСС — 670 000; ОМС — предельной базы нет. |

ОПС — на 13,9%; ОСС — на 7,4%. |

| 2014 |

ОПС — 624 000; ОСС — 624 000; ОМС — предельной базы нет. |

Обратите внимание, как сильно выросла за 11 лет предельная база для страховых взносов по ОПС, которая напрямую влияет на размер пенсионных баллов, зачисляемых на лицевой счёт. В частности, за семь лет база увеличилась больше, чем в два раза. Если ваша зарплата за то время не удвоилась, то вы потеряли часть пенсионных баллов

Покажем на примере.

Если ваша зарплата за то время не удвоилась, то вы потеряли часть пенсионных баллов. Покажем на примере.

Пример

Представим, что в 2018 году ваша зарплата равнялась 40 000 рублей. Вам за год зачислили на лицевой счёт 76 800 рублей:

40 000 х 12 х 16% = 76 800

Учитывая, что предельная база равнялась 1 021 000 рублей, взносы были преобразованы в 4,70 баллов:

76 800 / (1 021 000 х 16%) х 10 = 4,70

Представим, что к 2024 году ваша зарплата удвоилась. Теперь вы получаете 80 000 рублей. Значит, за год поступит на счёт 153 792 рубля:

80 000 х 12 х 30% х 53,4% = 153 792

С предельной базой 2 225 000 рублей взносы конвертируют в 4,32 балла:

153 792 / (2 225 000 х 30% х 53,4%) х 10 = 4,32

То есть даже если ваша зарплата за семь лет удвоилась, то небольшую часть пенсии вы всё равно потеряли. Что делать, чтобы пенсия не уменьшалась?

Единственный способ сохранить пенсионные права — это добиваться роста зарплаты вровень с увеличением предельной базы. Только так ежегодно сможете «зарабатывать» стабильное количество баллов, которые в старости станут пенсией. Ну и конечно нужно работоть официально, чтобы работодатель платил страховые взносы. Иначе останетесь не только без пенсии, но и без социальных пособий — больничных, выплат по беременности и родам, пособия по уходу за ребёнком до 1,5 лет. А главное, отказываясь работать официально, вы наносите вред не государству, а людям, включая пенсионерам, которые получают выплаты из взносов работодателей.

Куда, Когда и Как перечислять страховые взносы

Как платить взносы в 2024 году

Единая предельная величина базы

Начнем с лимита базы, так как от него зависят страховые тарифы. Лимит или предельная величина означает сумму выплат физическому лицу с начала года, свыше которой взносы начисляются по пониженной или нулевой ставке.

С 2023 года устанавливается единый лимит базы, поскольку взносы за работников больше не рассчитываются отдельно — они платятся по единому тарифу. Ранее предельное значение устанавливалось отдельно для пенсионных взносов (ОПС) и отчислений по временной нетрудоспособности/материнству (ВНиМ).

Лимит базы рассчитывается по формуле из пункта 5.1 статьи 421 Налогового кодекса РФ:

Средняя заработная плата по стране * 12 месяцев * Коэффициент 2,3

Прогнозное среднее значение зарплаты по стране определяет Минэкономразвития.

В 2024 году лимит базы по взносам составит 2 225 000 рублей. Данное значение установлено постановлением Правительства РФ от 10.11.2023 № 1883. В таблице ниже мы показали, как менялась предельная величина базы для расчета взносов за последние годы.

| Год | Предельная величина базы (в рублях) |

|---|---|

| 2020 | 1 280 000 |

| 2021 | 1 400 000 |

| 2022 | 1 700 000 |

| 2023 | 1 917 000 |

| 2024 | 2 225 000 |

Суть применения льготного тарифа страховых взносов для субъектов МСП

Увеличены лимиты на УСН и утвержден новый бланк декларации

По новым правилам применять «упрощенку» компании и ИП могут до того момента, как их доход достигнет 265,8 млн рублей. До 2024 года эта сумма составляла 251, 4 млн в год.

Предприятие может перейти на УСН, если за 9 месяцев 2023 года его доход составил не более 149, 5 млн рублей. Прошлогодний показатель составлял 141,41 млн рублей. Общие ставки при расчете налога будут применяться до достижения 199,35 млн рублей дохода.

Изменения лимитов позволят некоторым компаниям сохранить свое право на применение УСН, а другим – перейти на этот спецрежим, если они не вписывались в ограничения ранее.

Также, утвержден новый бланк декларации по УСН. В нем изменились штрихкоды и сроки уплаты налогов.

Пример 1. Калькуляция общеобязательных взносов по основным тарифам (доход работника не превышает лимит) за июнь 2024 г.

ООО «Василек» оплачивает страховые взносы за своих сотрудников, применяя общие тарифы: 22 % (по линии ПФР), 2,9% (ВНиМ), 5,1% (ОМС).

Сотрудник компании, редактор Борисевич М. И. получает ежемесячно оклад 50 тыс. руб. В июне 2024 г. ему также начислили 50 тыс. С данной суммы наниматель должен удержать и уплатить общеобязательные взносы ПФР, ВНиМ, а также ОМС. Необходимо выяснить, по каким тарифам их следует калькулировать.

Для начала нужно суммировать сумму дохода, который начисляли редактору Борисевичу М. И. с января 2024 г. Она составляет за 5 месяцев: 50 000 * 5 = 250 тыс. руб.

Если к данной сумме приплюсовать еще один оклад за июнь, то суммарный доход редактора Борисевича, рассчитанный по нарастающей с начала 2024 г., не превысит лимиты, применяемые для сборов ПФР и ВНиМ (250 тыс. руб. + 50 тыс. руб. = 300 тыс. руб.). Т. е. 300 тыс. руб. – это сумма, меньшая, чем 1 150 000 руб. и 865 тыс. руб.

Отсюда следует, что калькулировать сборы ПФР, ФСС надо по стандартным тарифам, указанным в начале примера. Таким образом, наниматель заплатит за своего редактора за июнь 2024 г. следующие суммы общеобязательных взносов:

- по линии ПФР: 50 тыс. руб. * 22% = 12 100 руб.;

- по линии ФСС: 50 тыс. руб. * 2,9% = 1450 руб.;

- по линии ОМС: 50 тыс. руб. * 5,1% = 2550 руб.

Итого, общая сумма страховых сборов, которую нужно заплатить за июнь, составляет 16100 руб.