Кто может не сдавать отчет в 2021 году?

В абзаце 6 пункта 3 статьи 80 НК РФ указано, что ИП могут не сдавать отчет о среднесписочной численности работников, если они не привлекали наемный персонал в отчетном периоде. Соответственно, нулевой формы отчета о среднесписочной численности не существует.

Индивидуальные предприниматели, которые прошли процедуру государственной регистрации в текущем году, могут не сдавать отчет среднесписочной численности работников.

Всем остальным нужно было сдавать отчет в налоговую инспекцию в обязательном порядке.

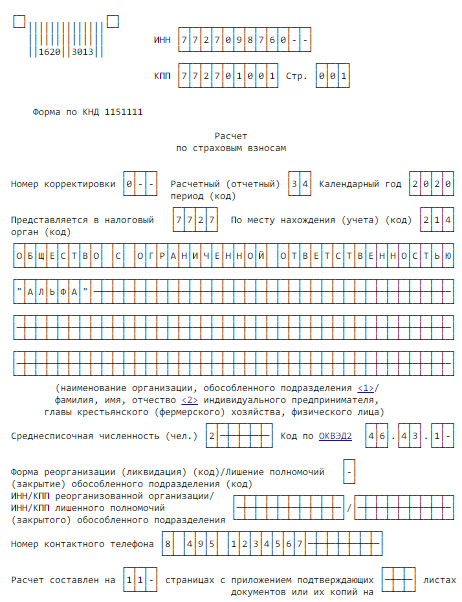

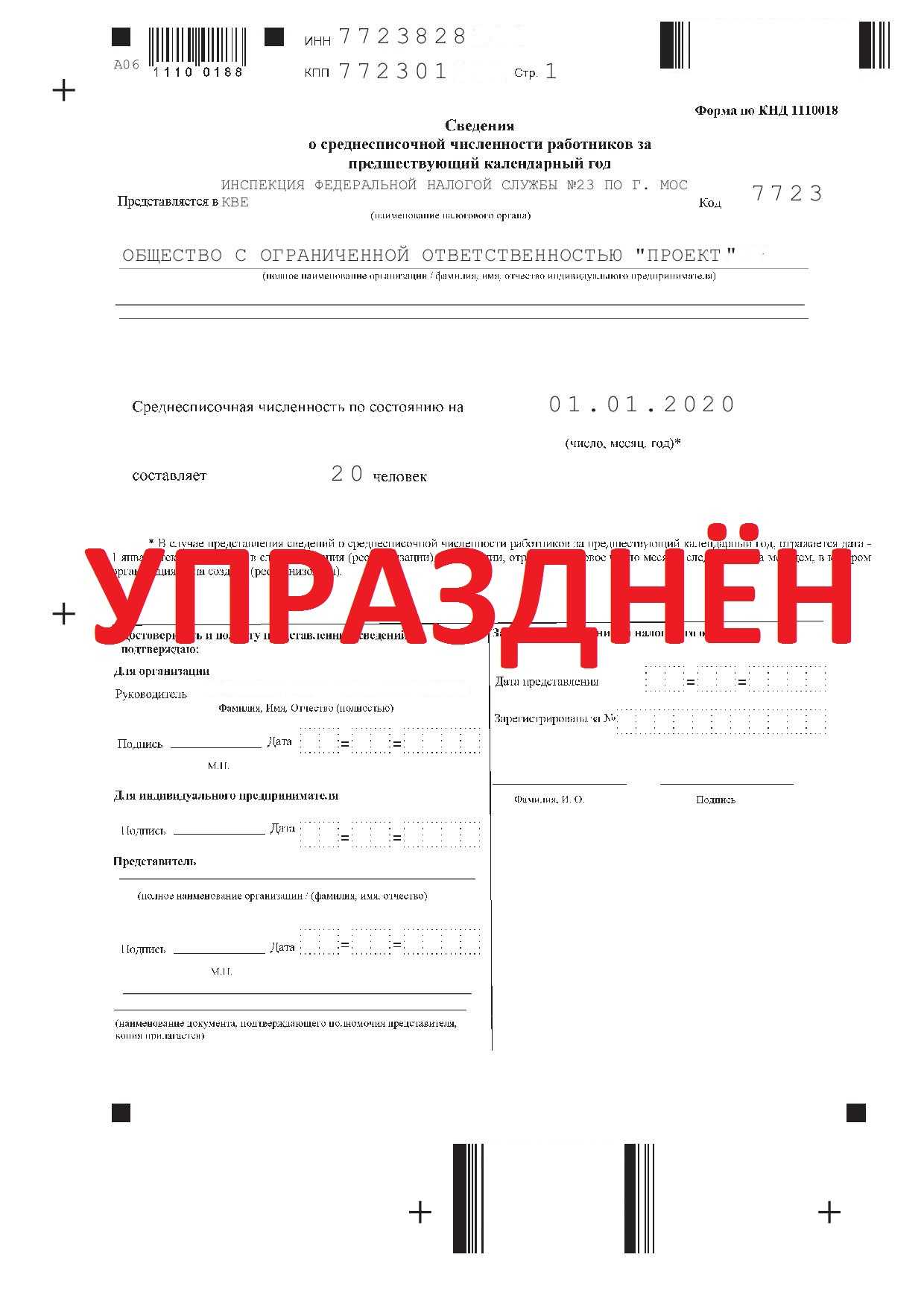

Однако Федеральным законом от 28.01.2020 № 5-ФЗ (далее – Закон № 5-ФЗ) внесены изменения в упомянутый абз. 6 п. 3 ст. 80 НК РФ. Так, сведения о среднесписочной численности физлиц с 01.01.2021 нужно представлять в составе расчета по страховым взносам. Самостоятельный отчет о среднесписочной численности работников начиная с 2021 года заполнять и предоставлять не надо. Но рассчитывать и отчитываться о среднесписочной численности необходимо в расчете РСВ.

Титульный лист отчетности РСВ дополнен новым полем «Среднесписочная численность (чел.)».

Кто обязан сдавать КНД 1110018

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2020 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Как рассчитать среднесписочную численность сотрудников

Для расчёта среднесписочной численности сотрудников за отчётный период нужно сначала найти этот показатель за каждый месяц. Для этого считают списочную численность всех работников, которые числились в компании на каждый день месяца. При этом необходимо:

- включить сотрудников в отпусках, на больничных и в командировках и пр.;

- приравнять ССЧ в праздники и выходные к численности сотрудников в предыдущий рабочий день.

В списочной численности не учитываются внешние совместители, подрядчики и исполнители по договорам ГПХ, сотрудники на обучении с отрывом от производства, собственники без зарплаты и другие категории.

Некоторые работники списочной численности не учитываются при расчёте среднесписочной, в том числе лица в декрете и отпусках по уходу за ребёнком (кроме работающих неполный день) и работники в отпуске без сохранения зарплаты, полученном для поступления в образовательную организацию или для обучения.

Сотрудников, которые работают неполный день, следует учитывать пропорционально отработанному времени. Есть два исключения, которые учитываются как целые единицы:

- сотрудники, которым сокращённое рабочее время положено по закону, например, несовершеннолетние, сотрудники с опасными условиями труда и пр.;

- сотрудники, работавшие неполное время по инициативе работодателя.

Для этого нужно сначала рассчитать общее количество отработанных такими сотрудниками человеко-дней, а затем определить среднюю численность не полностью занятых в пересчёте на полную занятость.

После подсчёта ССЧ за все предыдущие месяцы, можно приступать к расчёту показателя за отчётный период. Для этого нужно сложить численность всех месяцев и разделить на количество месяцев в периоде.

Расчёт ССЧ во вновь созданной организации

В этом случае нужно произведение численности персонала на количество дней работы в месяце (включая выходные) разделить на общее число дней в месяце.

Кого не учитывать при расчёте среднесписочной численности

Сведения о ССЧ нужно составлять только для сотрудников на трудовом договоре. В отличие от многих других отчётов в фонды, тут нельзя учесть работников на договоре ГПХ. Кроме того, в отчёт не включают информацию:

- о совместителях из других фирм;

- о переведённых на работу в другую компанию или за границу;

- об учащихся, получающих стипендию за счёт организации;

- об уволившихся без предупреждения;

- о военнослужащих;

- об адвокатах;

- о собственниках компании без зарплаты;

- о единственном учредителе компании.

Сотрудницы, которые вышли в отпуск по уходу за ребёнком, по беременности или усыновлению новорождённого, также не включаются в отчёт. Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Эффективные способы включения в реестр МСП

Как попасть в реестр субъектов МСП

Для того чтобы попасть в реестр субъектов малого и среднего предпринимательства (МСП), необходимо выполнить несколько шагов:

- Шаг 1. Заполните заявку на сайте ФНС

- Шаг 2. Заполните поля заявки

- Шаг 3. Отправьте заявку и дождитесь результатов

Помимо этого, важно учесть, что для включения в реестр субъектов МСП необходимо соответствовать определенным критериям, установленным законодательством Российской Федерации. Эти критерии могут включать в себя такие параметры, как выручка от реализации товаров, работ, услуг, среднесписочная численность работников и другие

Также, для более подробной информации о процедуре включения в реестр субъектов МСП, можно обратиться к официальным источникам, таким как Федеральная налоговая служба России.

| Критерий | Значение |

|---|---|

| Выручка от реализации товаров, работ, услуг | Не более 2 миллиардов рублей в год |

| Среднесписочная численность работников | Не более 250 человек |

Таким образом, процедура включения в реестр субъектов МСП предполагает заполнение заявки на сайте ФНС и соответствие определенным критериям, установленным законодательством Российской Федерации.

Для чего нужна среднесписочная численность

На основании данных о количестве трудоустроенных лиц налоговая инспекция контролирует:

- соблюдение права на применение УСН. Законом установлено, что упрощёнку могут использовать ИП и организации со средним числом работников не более 130 человек в течение года;

- разрешённые способы сдачи отчётности. Этот пункт касается также отчётов в ПФР и ФСС. Например, нельзя сдавать декларацию по налогу на прибыль на бумаге, если в штате числится более 100 человек;

- правомерность использования ИП патентной системы налогообложения (средняя численность работников не может превышать 15 человек).

Как рассчитать среднесписочную численность работников

Данная обязанность по определению среднесписочной численности может возлагаться на кадровика или на бухгалтера.

В связи со значимостью этого показателя, его расчету надо уделять большое внимание, с тем чтобы обеспечить точность произведенного вычисления. Тем более, что контролирующие инстанции могут его проверить

Исходную информацию следует брать из кадровых документов по учету времени, а также распоряжений руководства о приеме, отпуске или увольнении.

Специальные программы для ПК позволяют формировать данный показатель автоматически, исключая ошибки при вычислении. При этом обязательно нужно проверять источники информации.

Работник, производящий определение этого показателя, должен знать весь алгоритм расчета, с тем чтобы в любой момент он мог проверить данные вычисления.

Как посчитать среднесписочную численность сотрудников

Порядок расчета показателя не изменился и по-прежнему регламентируется Приказом Росстата от 27.11.2019 № 711. К нему не имеют отношения сотрудники, находящиеся в отпуске по беременности, уходу за ребенком либо отпуске без сохранения заработка в случае обучения в институте. Также в вычислениях не участвуют рабочие по договорам ГПХ и приходящие совместители.

Что нужно сделать бухгалтеру?

- Определить месячную среднесписочную численность работников. Для этого следует вручную посчитать число работников предприятия, включая находящихся в очередном отпуске и на больничном за месяц. Получившееся число необходимо разделить на количество календарных дней. Округлять показатель не нужно.

- Посчитать сотрудников, работающих по неполному графику. Для этого исчисляется показатель «человеко-дни» по формуле: Количество отработанных человеко-дней = количество отработанных часов в день/8 стандартных часов * количество отработанных дней. Среднесписочная численность таких сотрудников определяется делением человеко-дней на количество рабочих дней в месяце.

- Сложить оба показателя и поделить на количество месяцев в отчетном периоде.

Для предоставления в отчете РСВ необходимо рассчитывать показатель по итогам четырех отчетных периодов: за квартал, полугодие, 9 месяцев и год. Раньше отчет о среднесписочной численности физических лиц сдавался только за 12 месяцев.

Как заполнять отчет РСВ и что делать, если были выявлены расхождения, читайте в материале: “Расхождения между 6-НДФЛ и РСВ. Отвечаем на требования налоговой инспекции”.

Ответственность за несвоевременное представление среднесписочной численности

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Кого не учитывать в среднесписочной численности?

При оформлении расчетов вам нужно заранее узнать о тех категориях работающих, которых в данном случае не считают. Иначе отчетная документация не будет корректной. Вот эти категории:

- женщины, находящиеся в отпуске по беременности и родам;

- все, кто находится в декретном отпуске;

- трудящиеся, которые находятся в отпуске в связи с обучением, но не получают заработную плату (в том числе, те, кто сдает вступительные и выпускные экзамены);

- работающие, которые взяли отпуск в связи с усыновлением ребенка.

Основные правила, касающиеся расчетов, содержатся в приказе Росстата №772. Если вы желаете получить консультацию с пояснениями или заказать итоговый расчет, свяжитесь с юристами, которые проконсультируют вас в режиме онлайн.

Как подавать сведения о среднесписочной численности

С расчётного периода 2020 года информация о среднесписочной численности работников представляется в ФНС не отдельным отчётом, а в составе РСВ. Показатель «среднесписочная численность» отражается на титульном листе расчёта.

Действующая форма РСВ утверждена Приказом ФНС России от 6 октября 2021 года № ЕД-7-11/875@ (в ред. Приказа ФНС РФ от 19 мая 2022 года № ЕД-7-11/413@). С введением новой формы решился спорный вопрос: как указывать среднесписочную численность головной компании с обособленными подразделениями. Если подразделения самостоятельно сдают отчёты, то поле остаётся пустым. Сведения отражаются в отчёте у головной компании.

Также сведения о среднесписочной численности приводятся на титульном листе 4-ФСС.

Эти отчёты должны сдавать:

- ИП с работниками;

- все организации;

- вновь созданные организации с работниками или без.

Не сдавать в налоговую РСВ и 4-ФСС может только ИП, который в течение года не нанимал ни одного сотрудника.

Причины исключения организации из реестра малого и среднего предпринимательства

Исключение из Реестра МСП может быть вызвано несдачей налоговой отчетности по итогам финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей в зависимости от применяемого режима налогообложения на основе данных Федеральной налоговой службы России.

Следует помнить, что своевременная и правильная сдача налоговой отчетности является важным аспектом для бизнеса. Необходимо внимательно отслеживать сроки и правильно заполнять отчетные документы, чтобы избежать возможных проблем с налоговыми органами.

Таблица сроков сдачи налоговой отчетности по различным режимам налогообложения:

| Режим налогообложения | Срок сдачи отчетности |

|---|---|

| Упрощенная система налогообложения (УСН) | До 25-го числа месяца, следующего за отчетным кварталом |

| Общая система налогообложения | До 20-го числа месяца, следующего за отчетным периодом |

| Единый налог на вмененный доход (ЕНВД) | До 25-го числа месяца, следующего за отчетным кварталом |

Правильное ведение налоговой отчетности поможет избежать негативных последствий и сохранить статус малого или среднего предпринимательства.

Штрафы за нарушение срока сдачи сведений о среднесписочной численности в 2020 году

Надо обратить внимание на то, что 20 января в календаре бухгалтера — это не только сведения о среднесписочной численности. Это еще расчет 4-ФСС (для тех, кто сдает отчет в фонд в бумажном виде), журнал учета полученных и выставленных счетов-фактур и декларация по ЕНВД за 4 квартал 2018 года (либо единая упрощенная отчетность за 2018 год)

Поэтому, чтобы уложиться в установленный срок сдачи сведений о численности, отчитаться следует сразу после новогодних праздников.

За несдачу сведений о среднесписочной численности в 2020 году в установленный НК РФ срок предусмотрен штраф 200 рублей (п. 1 ст. 126 НК РФ, письмо Минфина России от 07.06.11 № 03-02-07/1-179).

Руководителя организации при этом могут оштрафовать за несдачу численных сведений на 300-500 рублей (ст. 15.6 КоАП РФ).

Подробнее об ответственности за непредставление сведений в срок — на видео.

Что такое среднесписочная численность работников?

Под среднесписочной численностью работников понимают число трудящихся, которые работают в организации на правах трудового договора. Причем есть ряд исключений — учитывать при оформлении документации нужно не всех. Сведения о среднесписочной численности работников подаются в строгом соответствии с правилами и по форме П-4. Ее утвердил Росстат в 2017 году в соответствии с приказом, вышедшим 22 ноября.

Важно понимать, что средняя и среднесписочная численность — сведения, которые необходимы в разных ситуациях. Основой для подачи сведений о численности работников является Приказ Росстата от 22.11.2017 № 772 и ряд нормативных документов

Именно этими данными пользуются, когда решают вопрос с расчетами и своевременной подачей документации в государственные и негосударственные организации.

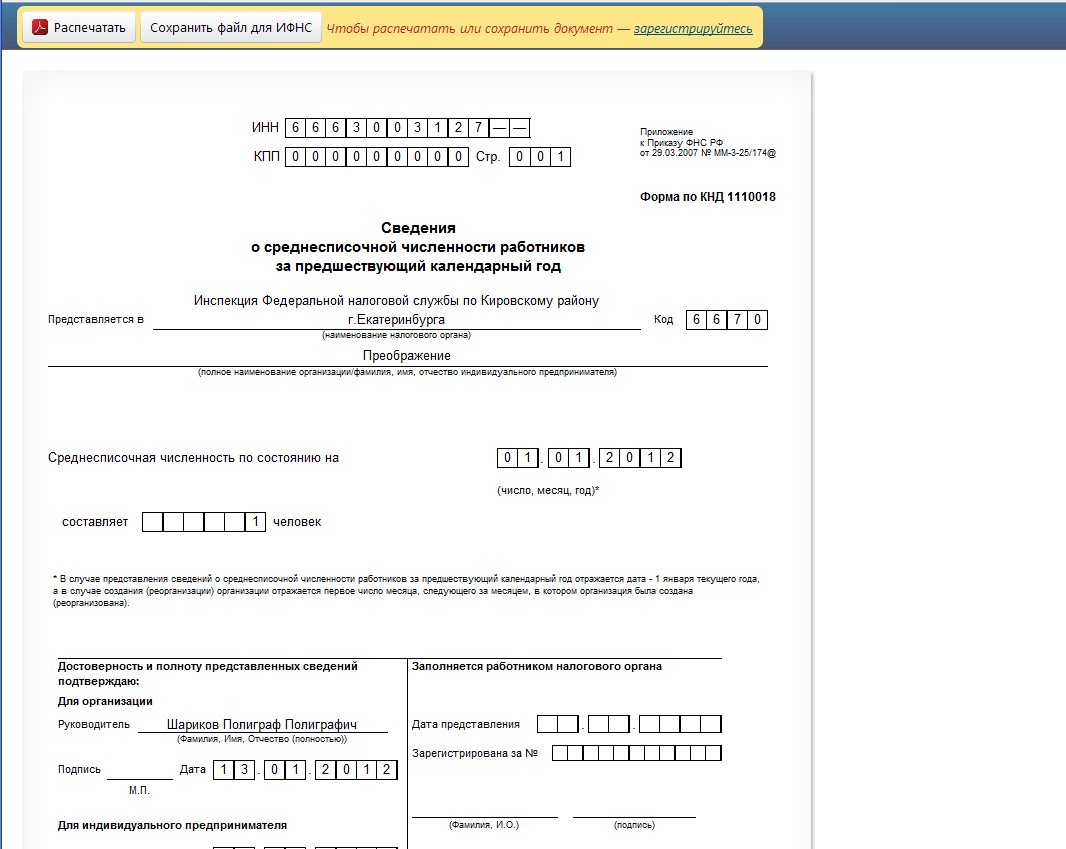

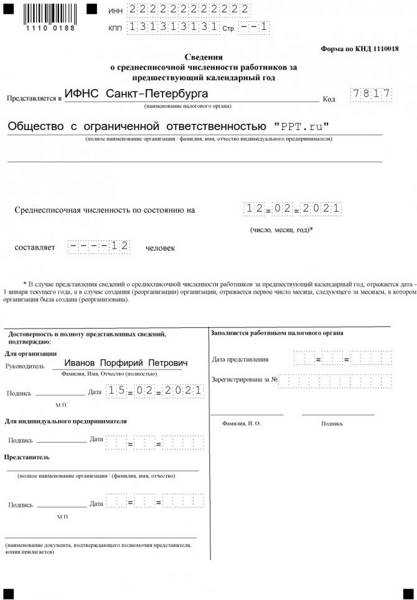

Как отчитываются о среднесписочной численности ИП с работниками в 2021 году

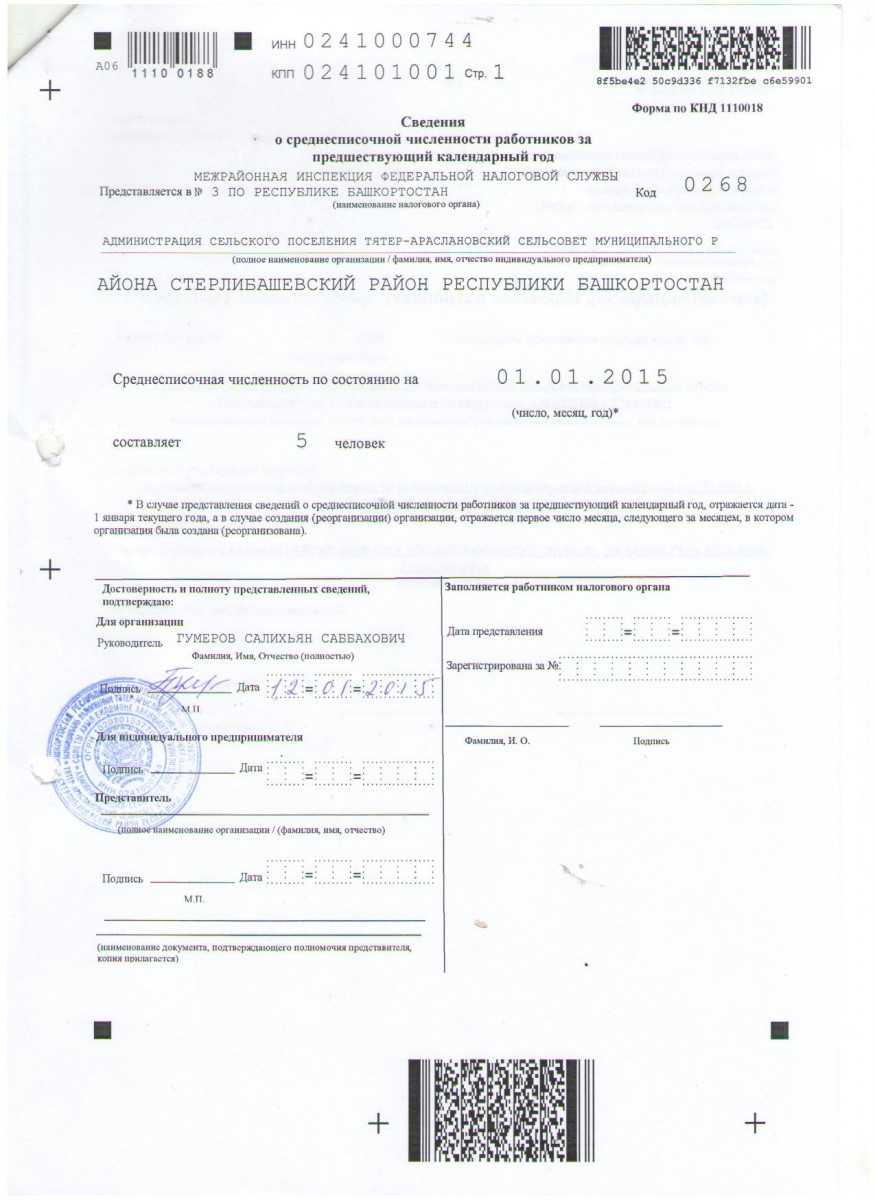

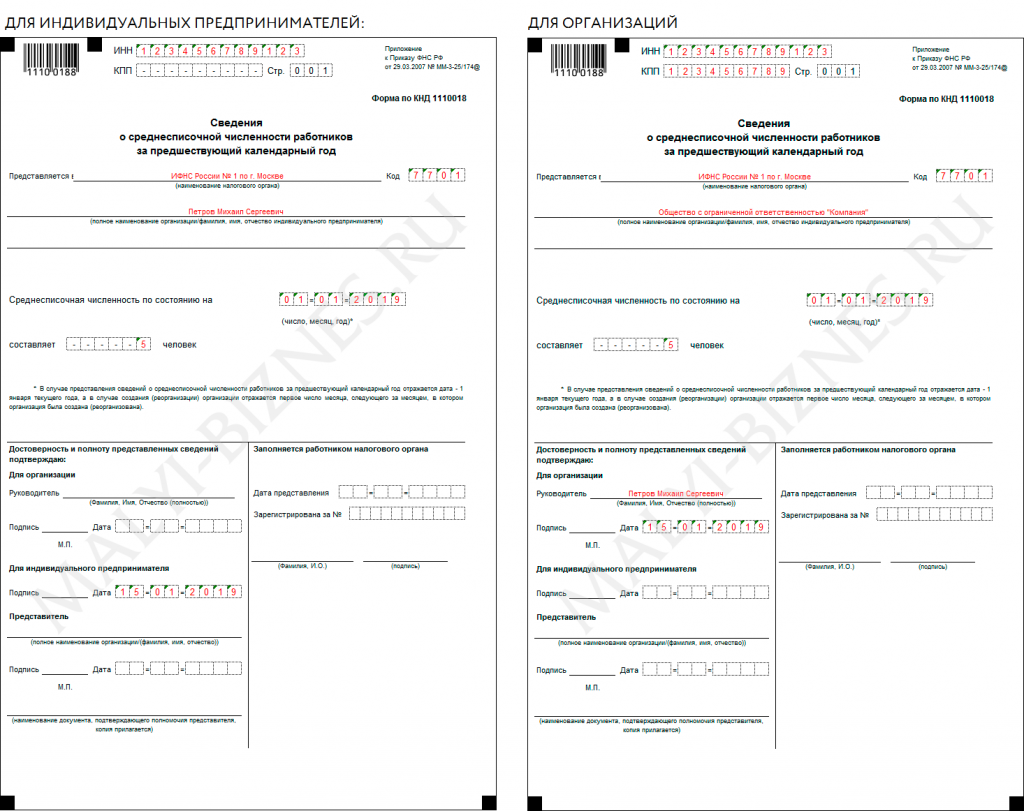

Для оформления отчета за 2021 год предпринимателю необходимо внести в него свои данные — фамилию, имя, отчество и ИНН. Знакоместа в графе «КПП» должны быть прочеркнуты, они заполняются лишь организациями.

Дата, на которую рассчитываются данные по итогам 2021 года, — это 1 января 2021 года.

Отчет заполняется единственным показателем, рассчитанным по приведенному выше алгоритму, — среднесписочной численностью.

Заполнить форму можно вручную, используя ручку черного или синего цвета, либо на компьютере и затем распечатать.

Заверять или не заверять отчет печатью, предприниматель решает самостоятельно — для данного документа она необязательна. Об этом высказался Минфин в письме от 30.08.2021 № 03-01-10/61983.

Сведения предприниматель направляет в инспекцию по месту своего жительства.

Как определяет среднесписочную численность работников ИП без сотрудников, расскажем в следующем разделе.

Как посчитать численность сотрудников правильно?

Существует 5 показателей, которые нужно узнать для расчета. Если вы производите расчет самостоятельно, вам нужно учесть количество работающих:

- за каждый день месяца — это все работающие на трудовом договоре, считается общее количество;

- с полным рабочим днем за каждый месяц — для этого используйте формулу: «количество работающих с полным рабочим днем на каждое число, не исключая праздники и выходные дни» : «количество календарных дней в месяце»;

- с неполным рабочим днем за каждый месяц — «общее количество отработанных человеко дней» : «число календарных рабочих дней за месяц»;

- за каждый месяц периода — сумма работающих с полным и неполным рабочим днем за месяц;

- за период — «сумма средних показателей за каждый месяц календарного года» : 12 месяцев.

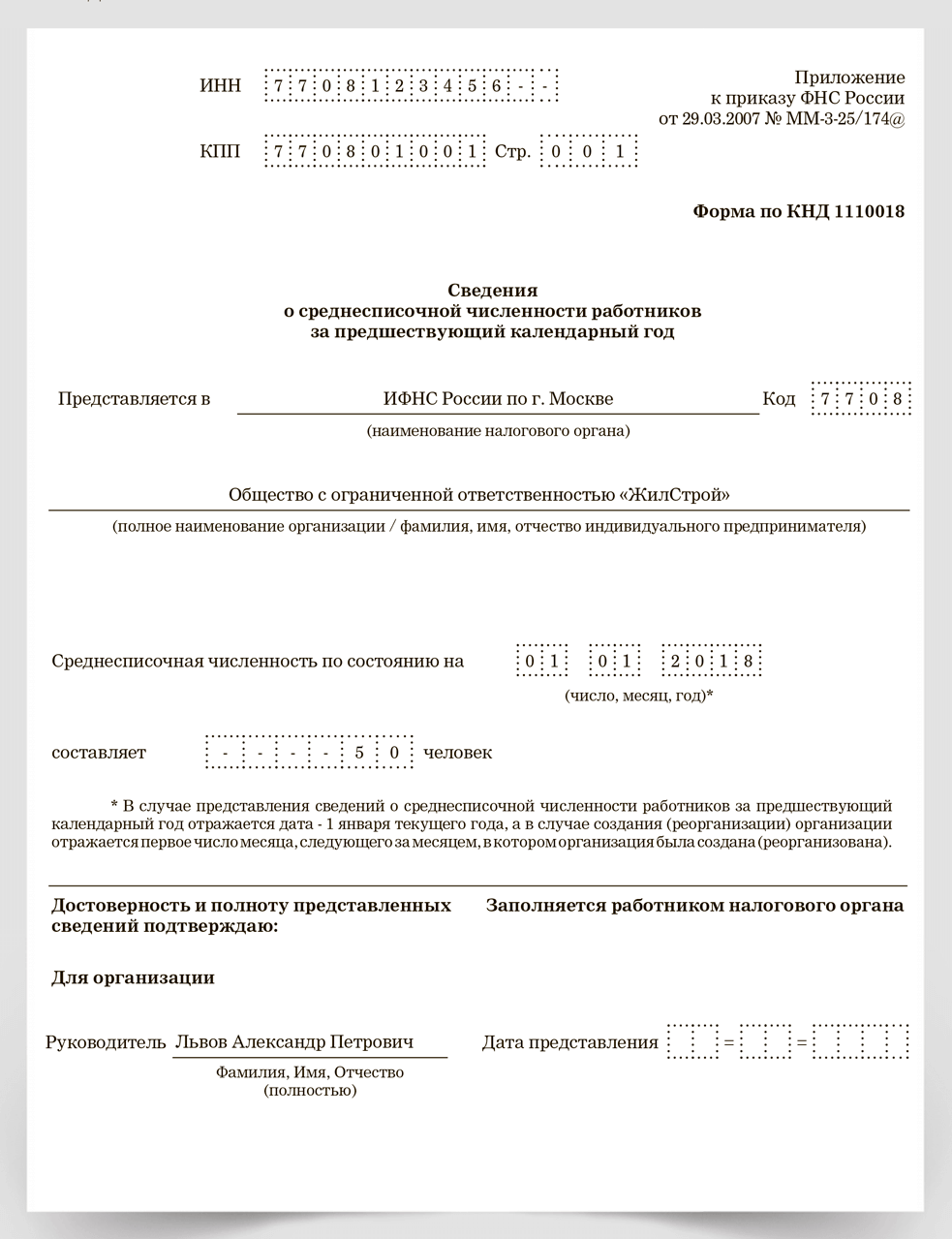

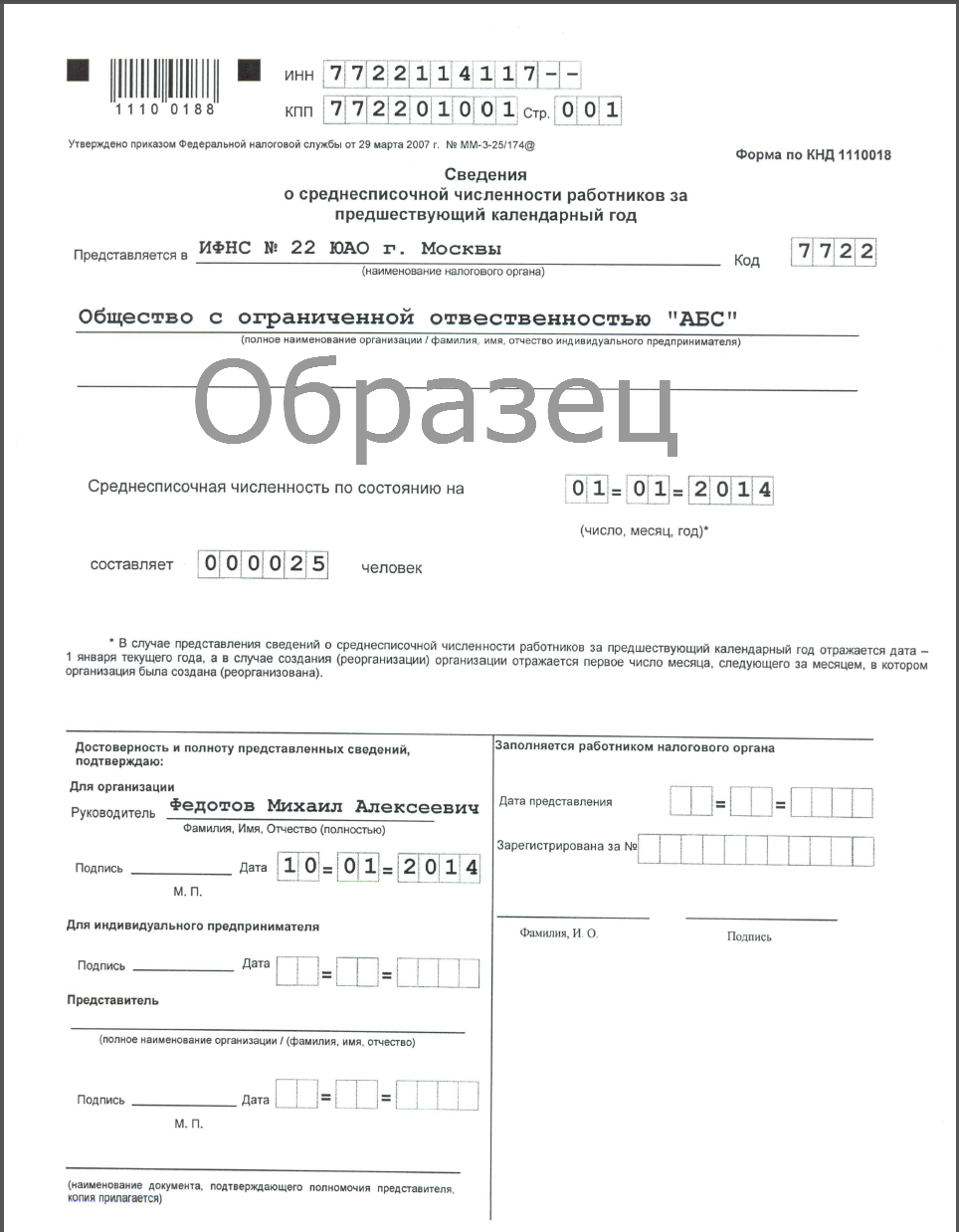

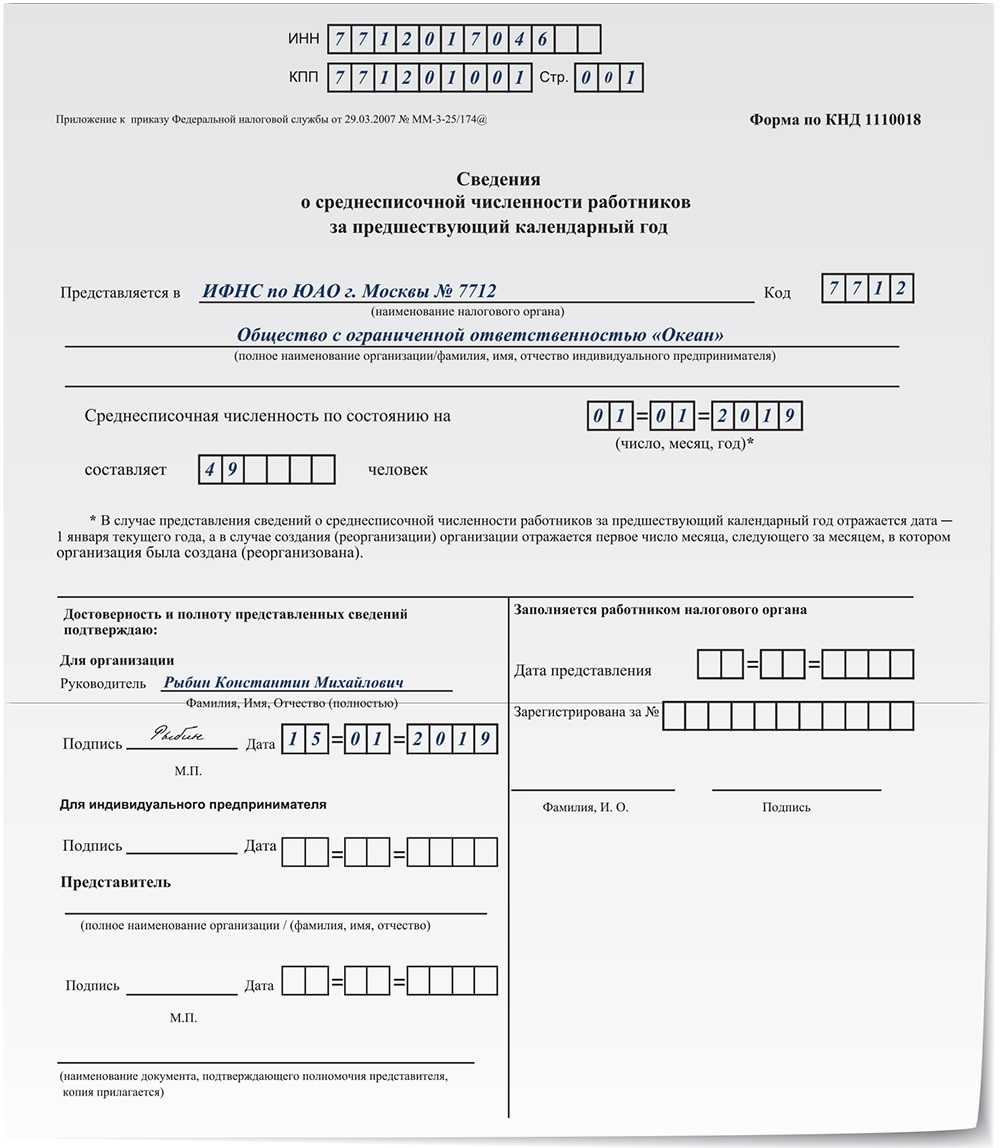

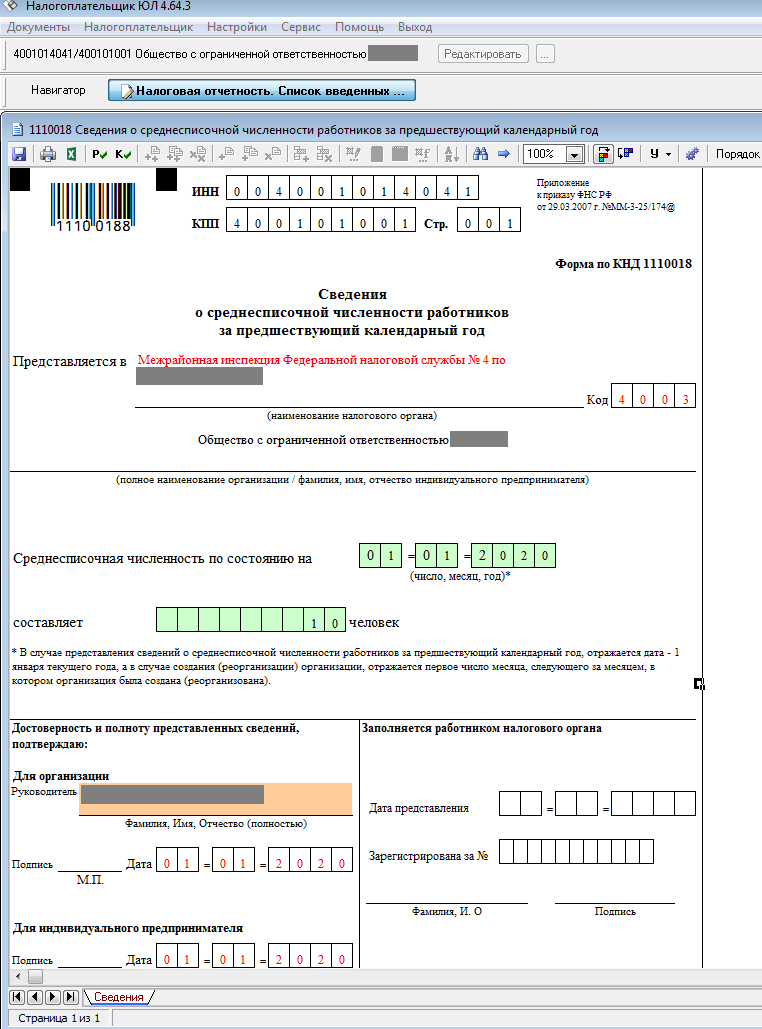

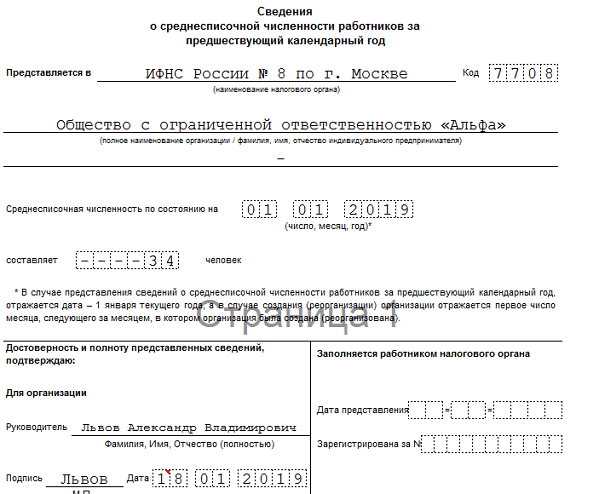

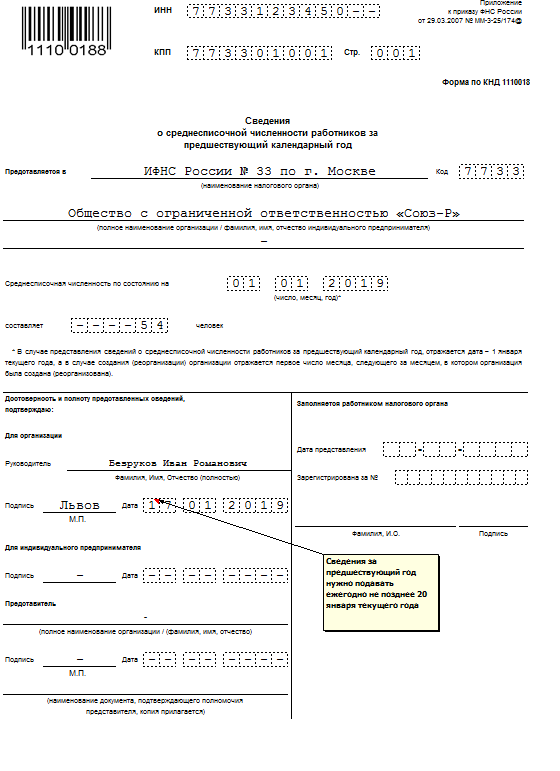

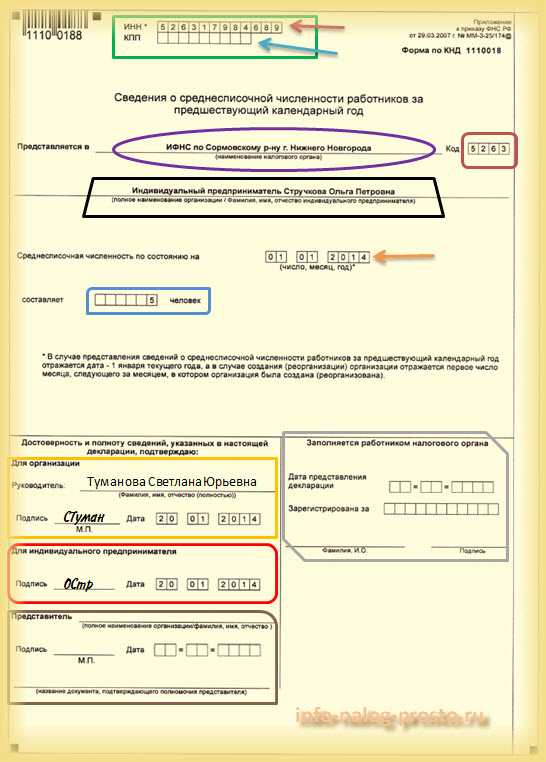

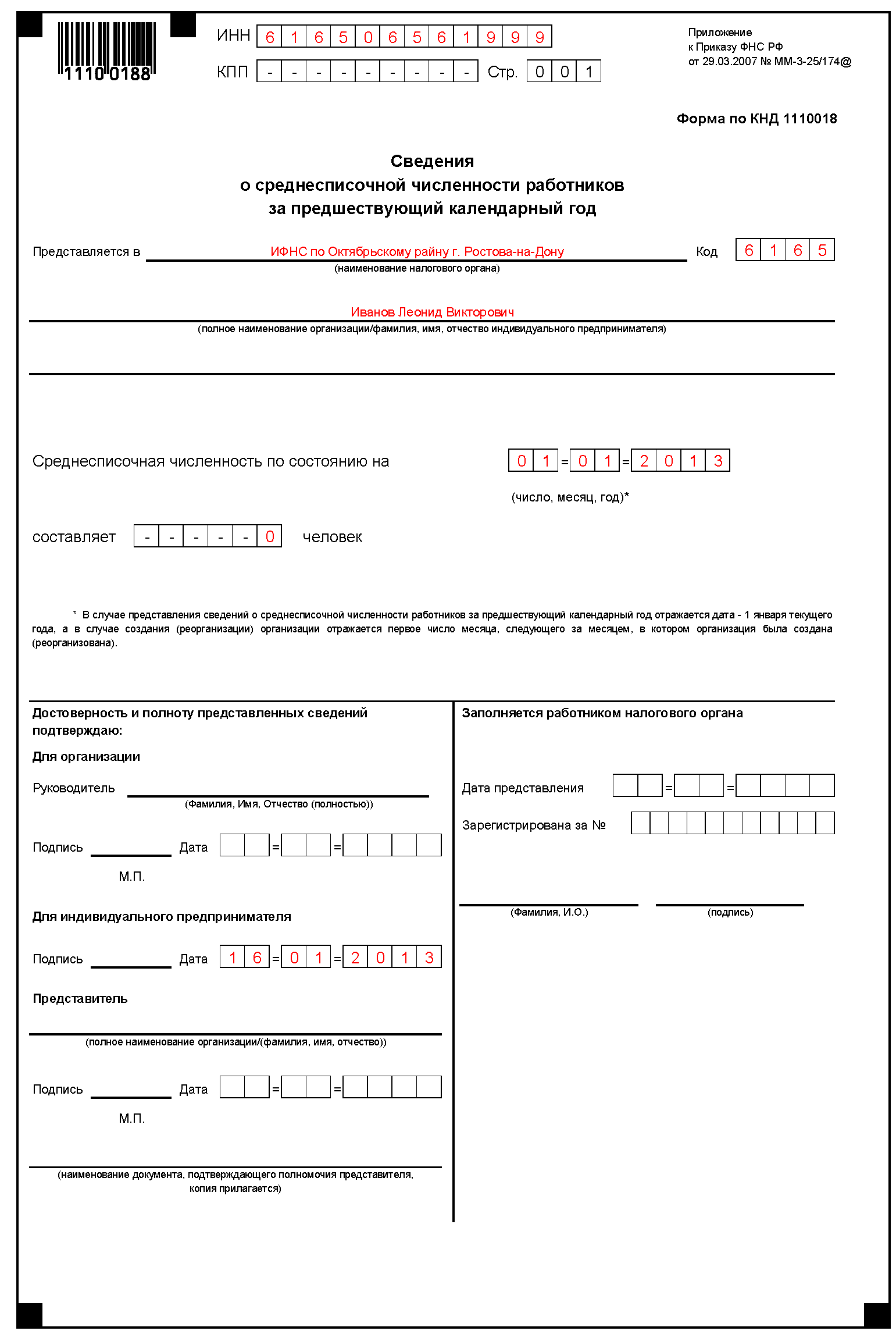

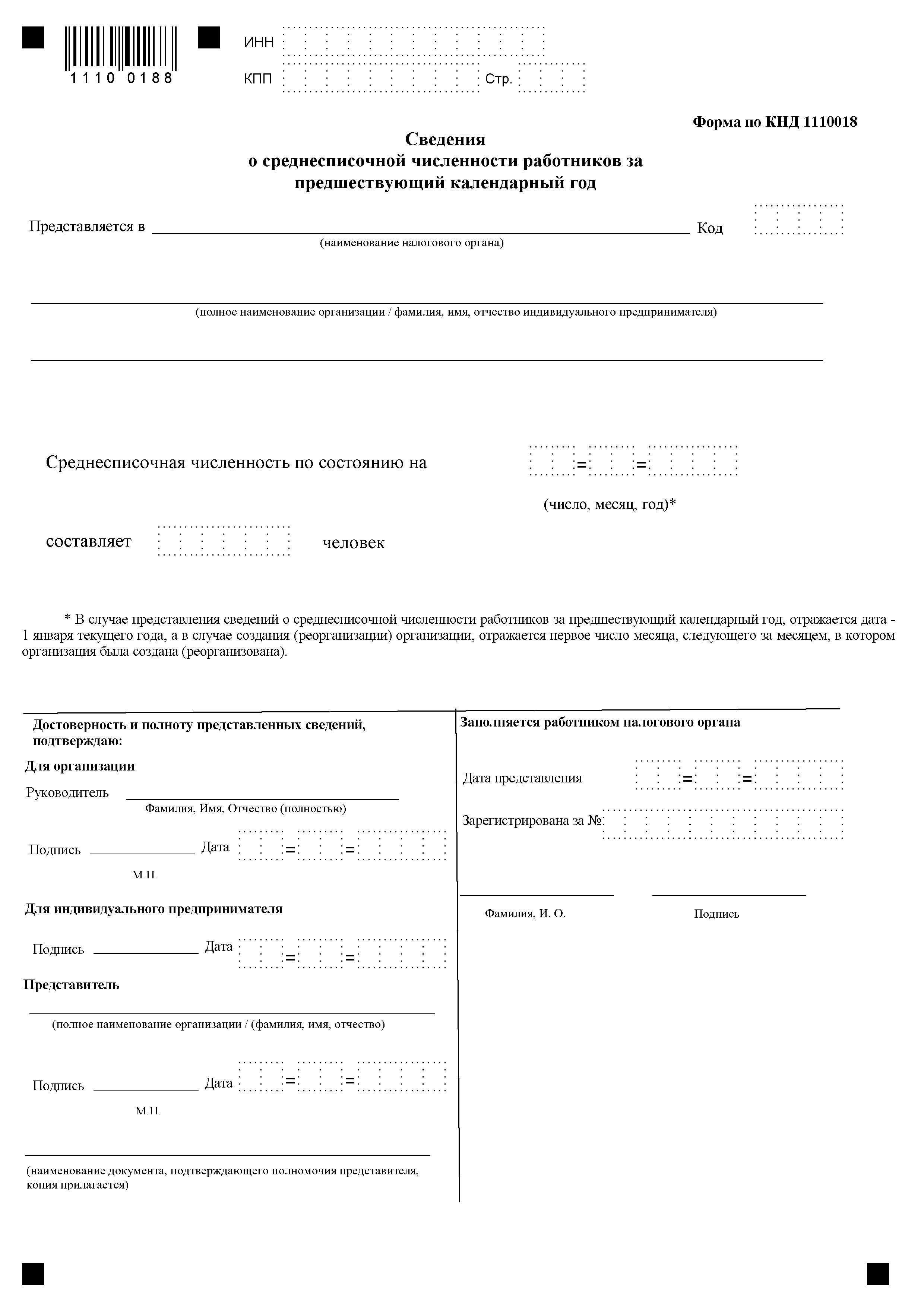

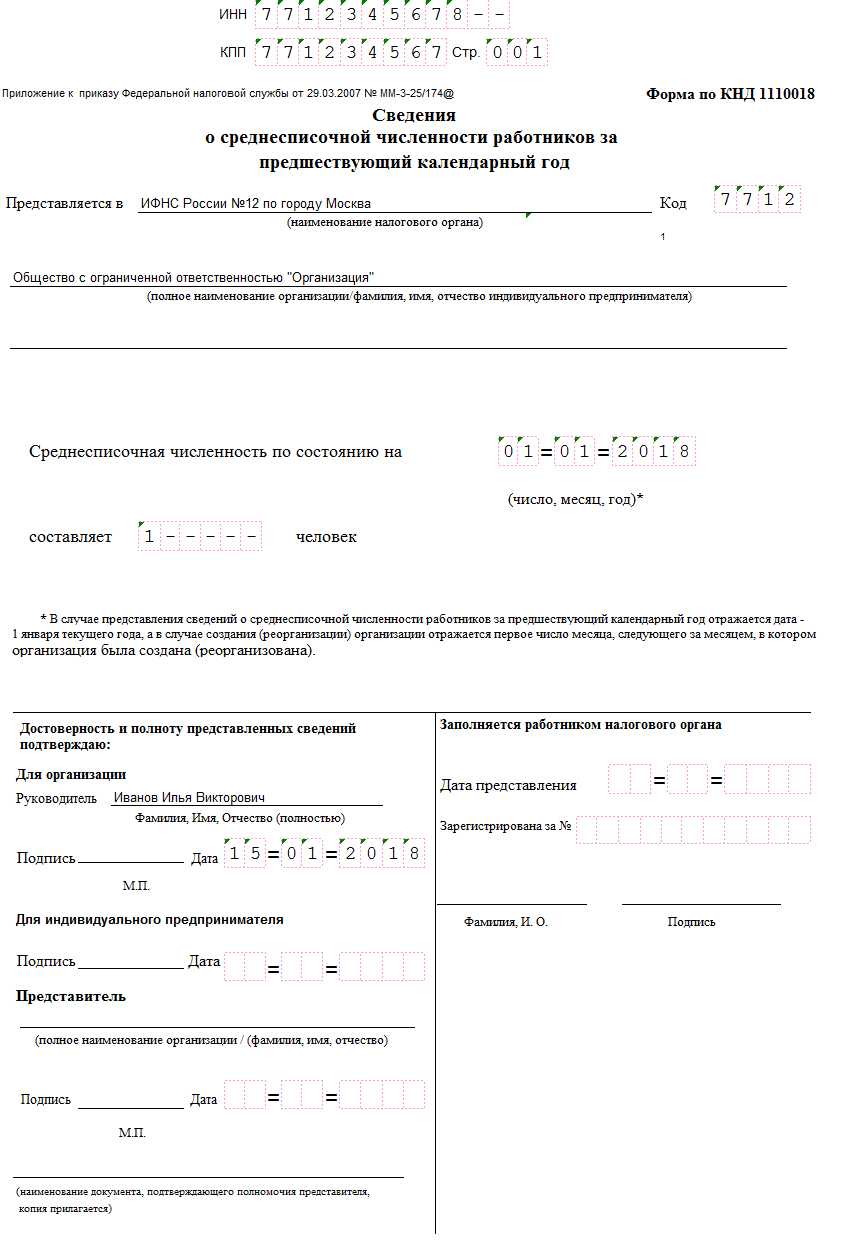

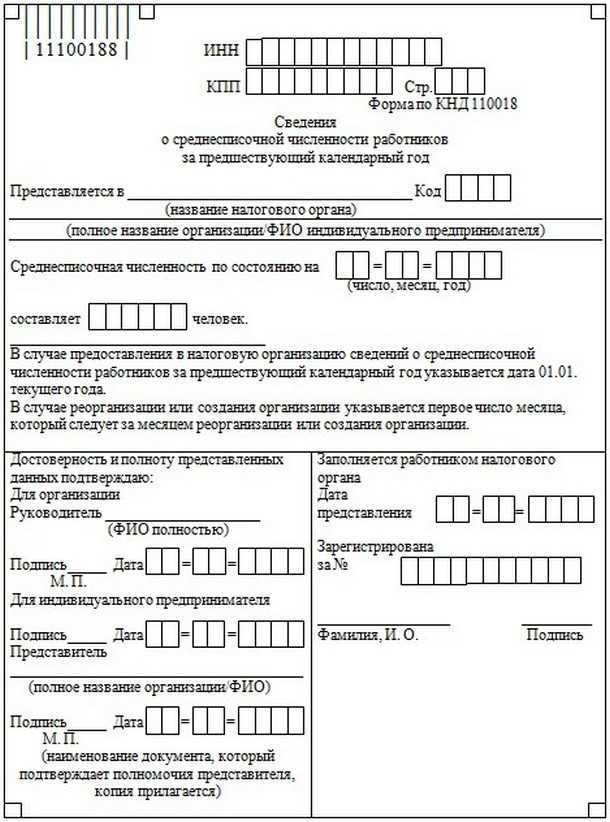

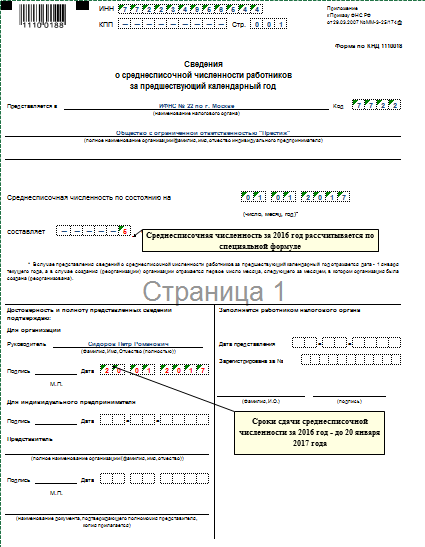

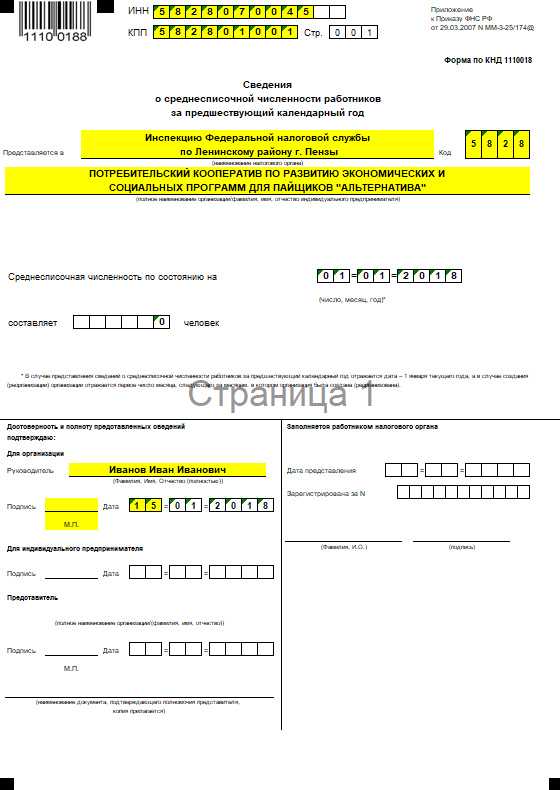

Образец заполнения формы КНД 1110018

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 27.11.2019 № 711). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2020 год был таким:

- январь – февраль: 25 чел.;

- март – июнь: 35 чел.;

- июль – декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье «Среднесписочная численность работников: как рассчитать»

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Отчет о среднесписочной численности и его сроки сдачи – правовое регулирование

С точки российского законодательства, отчет от среднесписочной численности в 2020 году имеет строго определенные сроки сдачи. При этом правовое регулирование этого вопроса является достаточно прозрачным. Так, нормативные документы и акты, которые следует знать российскому работодателю, в рассматриваемом контексте выглядят следующим образом:

- Приказ Росстата №772 от 22.11.2017. Рассматривает конкретные принципы, соответственно которым проводится расчет среднесписочной численности организации. Именно этим порядком надлежит пользоваться российским работодателям.

- Статья 6.1 НК РФ. Эта статья устанавливает общие принципы, соответственно которым исчисляются сроки сдачи отчетности, в том числе и в отношении среднесписочной численности. Так, она регулирует ситуации, в которых окончательные сроки приходятся на выходные и праздничные дни, что может быть актуально для поиска решения рассматриваемого вопроса.

- Статья 80 НК РФ. Регламентирует общий порядок подачи отчетов о среднесписочной численности, в том числе разграничивает возможность их подачи в бумажной либо электронной форме. Кроме этого, ее положения регламентируют и сроки сдачи среднесписочной численности в целом, актуальные и на 2020 год.

- Статья 126 НК РФ. Рассматривает ответственность субъектов хозяйствования за нарушение сроков сдачи среднесписочной численности. В 2020 году такая ответственность предполагает взыскание небольшого денежного штрафа с работодателей.

- Статья 15.6 КоАП РФ. Регулирует также привлечение к ответственности должностных лиц организации, которые оказались виновны в нарушении сроков сдачи среднесписочной численности. Санкции данной статьи предусматривают административный штраф, налагаемый на конкретных сотрудников или руководителя.

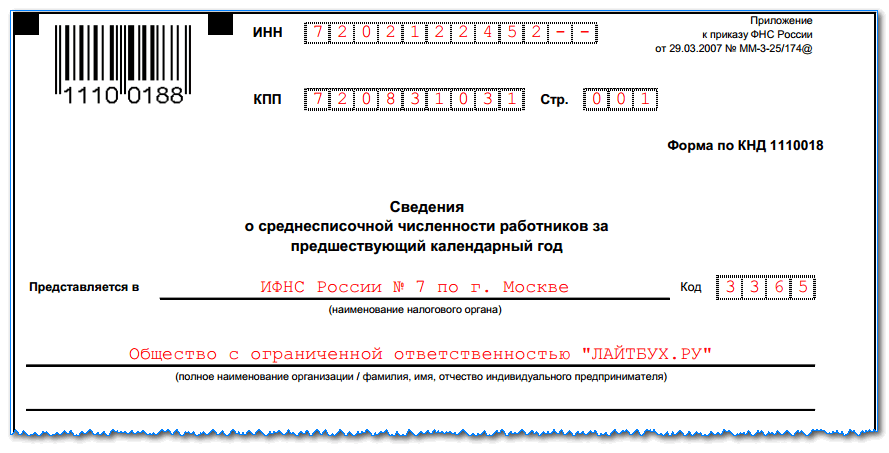

- Приказ ФНС №ММ-3-25/174@ от 29.03.2007. Естанавливает конкретный вид формы, в которой должна подаваться среднесписочная численность. Использовать иные бланки работодателям недопустимо.

Более подробно о том, как рассчитать среднесписочную численность сотрудников, зачем она нужна и что представляет собой это определение, можно прочитать в отдельной статье.

Когда и куда подавать данные по численности сотрудников?

Существует ряд конкретных ситуаций, когда работодатель должен подать четкие данные о количестве определенных трудящихся в своей организации. Вот основные адресаты, которым может понадобиться эта информация:

- ИФНС. Подачу информации о среднесписочной численности работников необходимо делать ежегодно — это обязательное требование законодательства РФ. Подавать следует данные за прошедший год, до 21.01 числа текущего года. То есть данные за 2019 год нужно подать в ИФНС до 21 января 2020 года. Опоздание чревато выставлением штрафа.

- ФСС. Данные о числе работающих по трудовому договору нужны и для Федеральной службы страхования. Для подачи документации предусмотрена стандартная форма 4-ФСС. Кроме того, нужно заполнить официальный расчет по страховым взносам, куда будут внесены все данные по численности работников компании.

- СЗВ-М, СЗВ-СТАЖ. Данные формы приняты в обращение с подачи ПФР в 2016–2017 годах. СЗВ-М необходима для того чтобы ПФР получил отчет о застрахованных лицах. Если в ООО или ИП есть гражданско-правовой или трудовой договор, необходимо сдать СЗВ-М до 15 числа месяца, следующего за отчетным. Отчет происходит ежемесячно. Поскольку пенсия работающих пенсионеров не индексируется, с помощью СЗВ-М ПФР контролирует и систематизирует данные об этой категории трудящихся. А вот СЗВ-СТАЖ — форма, которая нужна для сбора данных о стаже застрахованных лиц. В отличие от СЗВ-М, эта форма подается в ПФР ежегодно. Рекомендованный срок сдачи — до 1 марта года, следующего за годом отчетности.

Данные о среднем количестве трудящихся могут понадобиться для оформления некоторых видов льгот и освобождения от НДС в отношении ряда финансово-хозяйственных операций. Вот несколько вариантов подтверждения льготных условий, когда требуется предоставить подобный отчет:

- подтверждение льгот по страховым взносам — для компаний, работающих в области информационных технологий, действуют пониженные тарифы, которые можно использовать если предоставить данные о количестве в 7 и более человек;

- подтверждение льгот по налогу на имущество — предоставляется, если в компании работает 50% инвалидов и более, при этом их доля в оплате труда не менее 25%;

- освобождение от обложения НДС в отношении ряда операций — если уставной капитал ООО состоит из вкладов организаций, где половина или более трудящихся является инвалидами, либо из вкладов некоторых государственных предприятий.

Если вы желаете узнать обо всех льготах, которые можете получить, подавая количественные данные о работающих в НС или социальные фонды, обращайтесь к профессиональным юристам. Они рассмотрят вашу ситуацию и подскажут, как именно можно использовать данный показатель.

Кому и как следует сдавать отчетность

Как и прежде, подавать сведения в ФНС должны все юридические лица, в том числе вновь созданные, независимо от наличия персонала в штате. От предоставления данных освобождаются только не имеющие работников индивидуальные предприниматели.

Теперь малые предприятия, ранее сдававшие отчет о среднесписочной численности сотрудников в бумажном виде, могут столкнуться с трудностями предоставления отчета РСВ, который следует предоставлять в электронном формате начиная с 25 работников. Чтобы предоставить сведения корректно, работодателю необходимо заверить их электронной цифровой подписью.

Отчет РСВ вместе с информацией о среднесписочной численности подается в ФНС по месту прописки ИП или юридическому адресу организации. При предоставлении сведений на бумажном носителе отчетность можно предоставить лично или отправить заказным письмом по почте.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2020 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

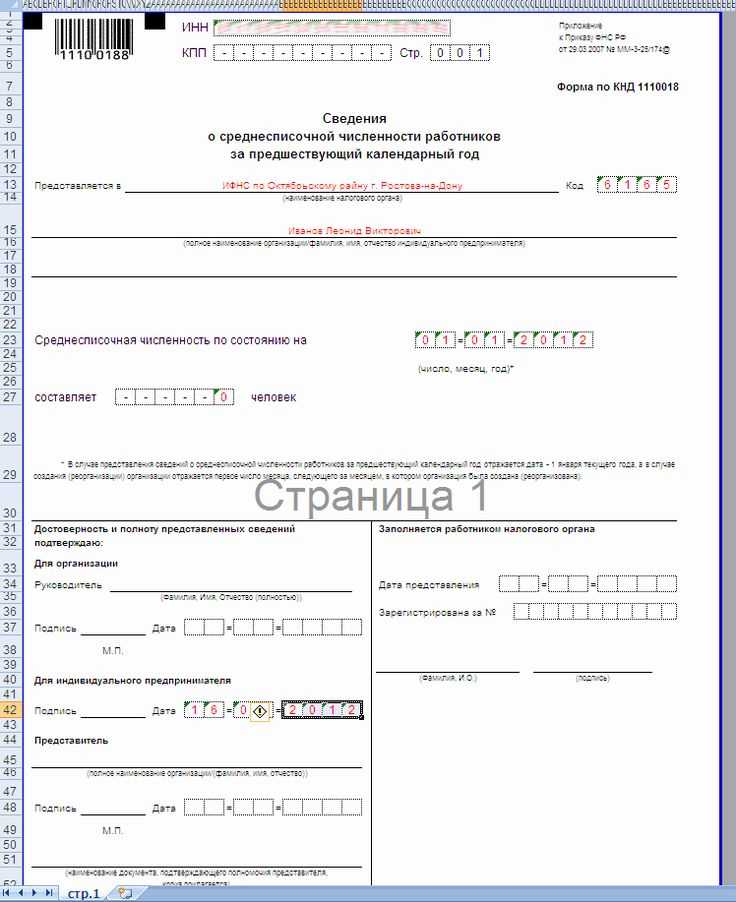

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

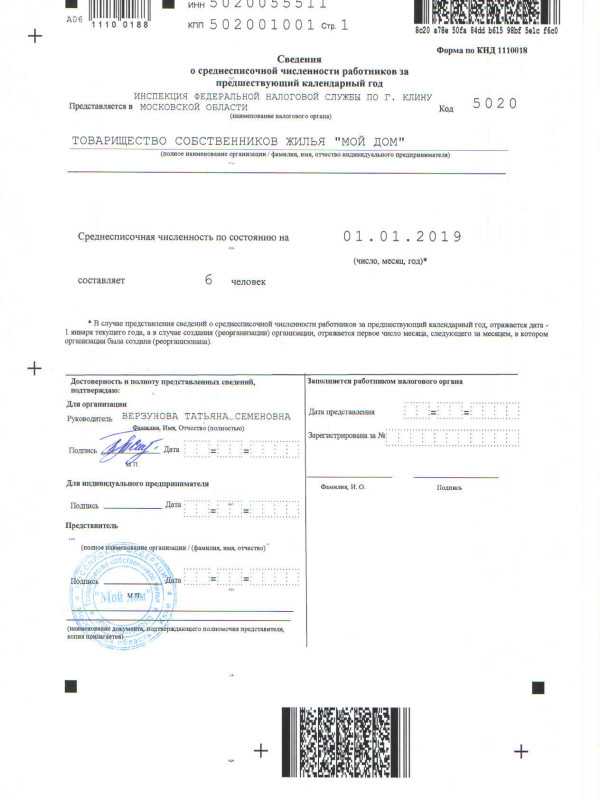

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2020 года, первый раз сдает СЧР до 20.09.20 включительно.

Как отчитываются о среднесписочной численности ИП с работниками в 2020 году

Для оформления отчета за 2019 год предпринимателю необходимо внести в него свои данные — фамилию, имя, отчество и ИНН. Знакоместа в графе «КПП» должны быть прочеркнуты, они заполняются лишь организациями.

Дата, на которую рассчитываются данные по итогам 2019 года, — это 1 января 2020 года.

Отчет заполняется единственным показателем, рассчитанным по приведенному выше алгоритму, — среднесписочной численностью.

Заполнить форму можно вручную, используя ручку черного или синего цвета, либо на компьютере и затем распечатать.

Заверять или не заверять отчет печатью, предприниматель решает самостоятельно — для данного документа она необязательна. Об этом высказался Минфин в письме от 30.08.2018 № 03-01-10/61983.

Сведения предприниматель направляет в инспекцию по месту своего жительства.

Как определяет среднесписочную численность работников ИП без сотрудников, расскажем в следующем разделе.

Как подтвердить, что компания относится к субъектам малого и среднего бизнеса

Важные новости

15.02.2024

Об основах экологической безопасности в организации и изменениях природоохранного законодательства расскажут на вебинарах Общественного Совета

08.02.2024

С председателями районных Общественных Советов по малому предпринимательству обсудили меры поддержки бизнеса

02.02.2024

Одобрен план работы Общественного Совета на 2024 год

18.12.2023

Предложения в проект Резолюции принимаются до 1 февраля 2024 года

18.12.2023

В рамках Форума прошла церемония награждения победителей конкурса «Лучший предприниматель Санкт-Петербурга»

14.12.2023

Санкт-Петербургский форум малого и среднего предпринимательства подвел итоги деловой активности в Петербурге в 2023 году

07.12.2023

Общественный Совет приглашает деловое сообщество на бизнес-форум

07.12.2023

Резолюция XX Форума субъектов малого и среднего предпринимательства Санкт-Петербурга

13.11.2023

В повестке ММФ стран БРИКС — роль общественных организаций в развитии МСП

27.10.2023

Правительство Петербурга внесло поправки в законодательные акты, регулирующие сферу выдачи разрешений на размещение информационных вывесок

25.10.2023

В Петербурге дан старт отчетным конференциям Общественного Совета по развитию малого предпринимательства

19.10.2023

Новая рубрика на сайте ОС

18.10.2023

17 октября 2023 года состоялась научно-практическая конференция на тему «Законодательство о налогах и сборах: изменения, правоприменение, направления развития»

09.10.2023

Елена Церетели приняла участие в заседании рабочей группы по вопросам совместного участия в противодействии коррупции

03.10.2023

Отчетные конференции районных Общественных Советов в 2023 году на тему «Актуальные вопросы развития малого предпринимательства»

02.10.2023

На IV Санкт-Петербургском деловом туристическом форуме «СЕВЕРНАЯ ПАЛЬМИРА» обсудили наиболее острые проблемы туристической отрасли

14.09.2023

Предприниматели сферы общественного питания обсудили требования законодательства при производстве пищевой продукции и другие вопросы

31.08.2023

О соблюдении требований законодательства при производстве пищевой продукции в организациях общественного питания расскажут на вебинаре

28.08.2023

IV Санкт-Петербургский деловой туристический форум «Северная Пальмира»

24.08.2023

Актуальные проблемы туристической сферы обсудили на заседании Общественного Совета