Лимит и иные ограничения при расчетах между физическим и юридическим лицом

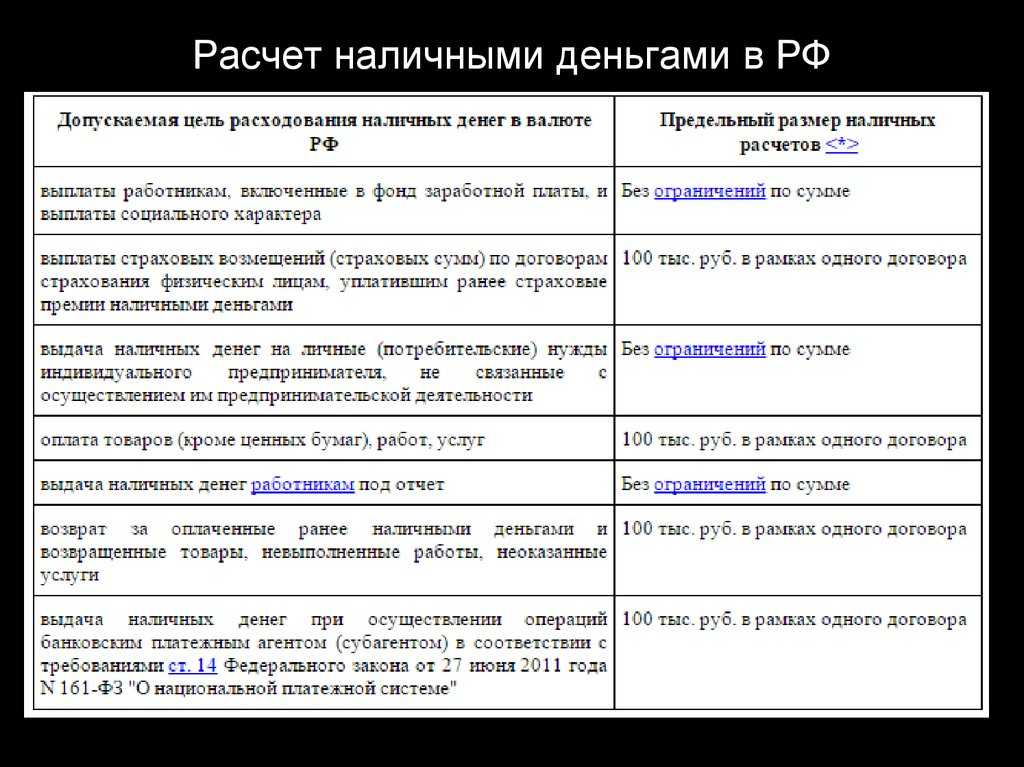

Однако ограничений по сумме у наличных расчетов между физическими и юридическими лицами нет, как нет и зависимости от того, в какой именно валюте (российской или иностранной) осуществляется выплата (п. 5 указания № 3073-У). Хотя цели, на которые могут быть выданы средства, тоже регламентируются. За счет поступившей в операционную кассу выручки физлицам можно выплачивать (п. 2 указания № 3073-У):

- зарплату и соцпособия;

- возмещение по договорам страхования;

- средства на личные нужды ИП;

- подотчетные суммы.

Эти же направления расходования средств (кроме возмещений по договорам страхования) перечислены в п. 6 указания № 3073-У с пояснением, что в отношении них лимит расчетов не действует. Такое пояснение делает необходимым применение лимита в сумме 100 тыс. руб. к выплатам в адрес физлиц, осуществляемым в качестве страховых возмещений по каждому из подобных договоров.

Выплаты физлицам за счет средств, полученных в банке, производятся на те же цели, что и при расчетах между юрлицами/ИП. Но для них особых оговорок в части применения лимита нет, поэтому в данном случае выдача наличных средств будет осуществляться без его учета.

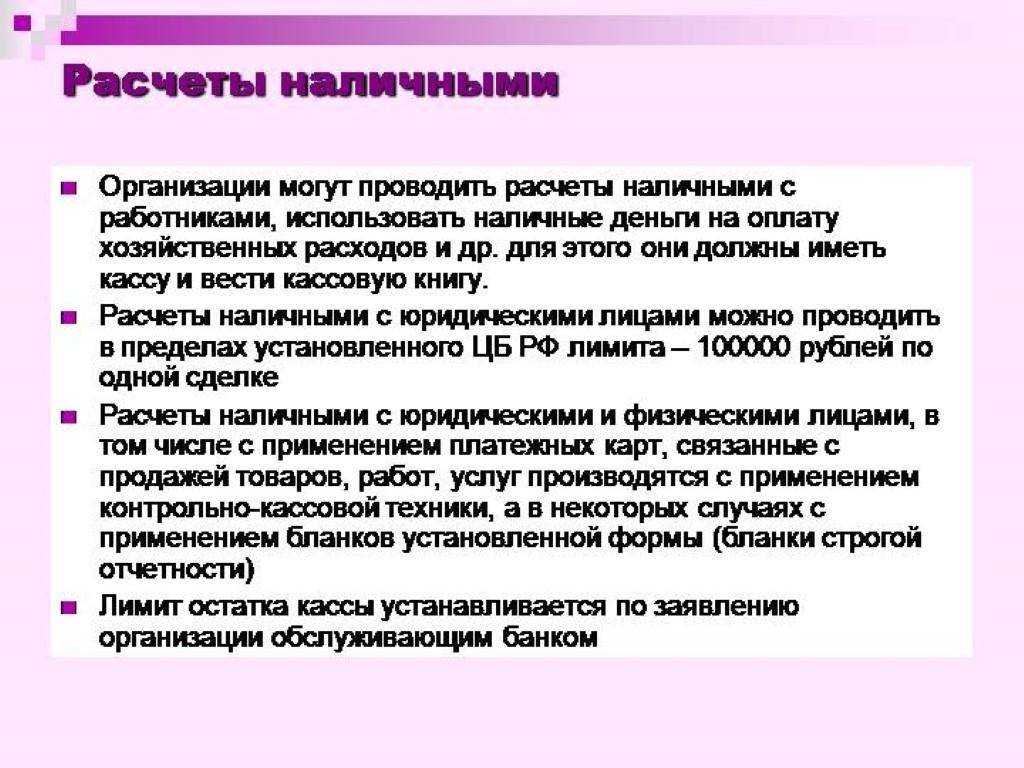

Предпочтительным для расчетов между юрлицами/ИП является безналичный способ перевода средств. Наличные расчеты не запрещены, но возможность их использования ограничена установлением таких требований, как:

- обязательность применения ККТ при продажах за наличные;

- введение лимита суммы, которая может быть выплачена наличными по одному договору;

- определение целей расходования средств, поступивших в операционную кассу в виде наличных.

В то же время расчеты между юрлицом/ИП и физлицом не ограничены по сумме, если не считать единственной ситуации — выплаты возмещения по договору страхования (для нее лимит тоже придется соблюдать).

Источник

Нужно ли соблюдать лимит наличных расчетов при расходовании сотрудником подотчетных средств?

Всё зависит от того, на какие цели сотрудник расходует подотчетные средства. Если за счет денег, выданных под отчет, сотрудник от своего имени оплачивает оказанные ему услуги (например, во время служебной командировки), лимит расчетов не применяется. Если сотрудник использует подотчетные суммы для расчетов по договорам, которые он заключает от имени организации по доверенности (или по уже заключенным договорам), лимит расчетов наличными деньгами должен соблюдаться. Такие выводы следуют из абзацев 1 и 4 указания Банка России от 7 октября 2013 г. № 3073-У.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Наличный расчет лимит 3073-У правила оплаты наличными 2024Указание ЦБ России 3073-У устанавливает лимит наличных платежей. И правила осуществления и оплату наличных расчетов между юридическими лицами. В российских рублях и иностранной валюте.

- КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИНаличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы. Где приведены все возможные ситуации при кассовых операциях.

- Арбитражная практика по работе с денежной наличностью и ведения кассы, ККТПравомерность осуществления налоговыми органами проверок по соблюдению организациями и ИП порядка работы с денежной наличностью. И порядка ведения кассовых операций, расчетов наличными деньгами с другими организациями.

Самозанятый получил аванс когда выставлять чек

Что сказано в законе

Как указать условие о плате наличными

Когда способ уплаты по сделке определен, сторонам необходимо уточнить форму расчета. Контрагенты вправе выбрать один из трех форматов:

- предусмотреть наличный расчет в договоре;

- осуществить безналичный платеж, например, при помощи платежных поручений;

- рассчитаться с помощью иного встречного предоставления (оказать услугу, выполнить работу и пр.).

При выборе наличной формы расчетов существует важное ограничение. Организации и предприниматели не вправе производить оплату наличными в рамках одного договора свыше установленного лимита в 100 000 рублей (п

4 Указаний Банка России от 09.12.2019 №5348-У). В противном случае компанию или ИП привлекут к ответственности за нарушение правил ведения кассовой дисциплины.

Аванс или предоплата: оформляем сделку

При авансовой или предоплатной системе расчетов составляется договор на оплату до получения товара или выполнения работ (услуг). Стороны согласуют важные условия в следующем порядке:

Определите размер аванса. Допускается указать определенную сумму аванса или установить его в процентах от общей цены сделки. Например, аванс — 100 000 рублей или 45% от стоимости контракта. Конкретизируйте срок уплаты аванса (внесения предоплаты). Это может быть конкретная календарная дата или определенный период времени. Например, внести аванс до 15 сентября 2020 года или перечислить предоплату в течение 10 рабочих дней с момента заключения контракта. Установите объем или часть стоимости товара (работы, услуги), в пользу которых зачтется аванс

Это важное условие сделки, его нельзя игнорировать

Пример формулировки предоплаты в контракте:

| Срок поставки продукции — 08.02.2020. Покупатель обязан оплатить поставку путем внесения аванса в размере 100% стоимости товара в срок до 05.02.2020. |

Пример формулировки для соглашения, когда аванс выдан как коммерческий кредит:

| С момента получения аванса до момента передачи товара поставщик уплачивает покупателю проценты за пользование коммерческим кредитом в размере 0,03 (ноль целых три сотых) процента от суммы аванса в день. Проценты за весь период уплачиваются единовременно, в течение 3 (трех) рабочих дней после передачи товара. |

До какой суммы можно не заключать договор поставки

Важно

Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (далее – Закон о торговле) хозяйствующие субъекты, осуществляющие торговую деятельность, при организации торговой деятельности и ее осуществлении, за исключением установленных федеральными законами случаев, самостоятельно определяют условия заключения договоров купли-продажи товаров, договоров возмездного оказания услуг. При этом статьей 9 вышеуказанного закона установлена обязательность заключения договора поставки между хозяйствующим субъектом, осуществляющим торговую деятельность посредством организации торговой сети, и хозяйствующим субъектом, осуществляющим поставки продовольственных товаров.

Кроме этого, следует иметь в виду, что п.п

7 и 8 ст. 9 Закона о торговле установлены крайние сроки для оплаты продовольственных товаров покупателем продавцу.

Кто может быть самозанятым

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

Формы и способы: возможные варианты

Варианты расчета за выполненные обязательства предусмотрены в ГК РФ различные. Выбор конкретного способа зависит от волеизъявления сторон, вида заключаемого контракта, требований законодательства по нему. По общему правилу ст. 424 ГК РФ цена может быть и не установлена в соглашении, в этом случае она определяется по правоприменительной практике. Для некоторых видов контрактов существенным условием (без которого договор признается незаключенным) является сам порядок расчетов. Таковым является очень распространенное в бизнесе соглашение о поставке товаров.

В соответствии с ГК РФ и деловыми обычаями какие бывают формы оплаты по договору:

- денежными средствами: наличными в кассу (с учетом установленных ограничений для юрлиц) или переводом;

- товарами;

- взаимозачетом.

Варианты, как прописать сроки оплаты в договоре:

- до момента исполнения (передачи вещи, исполнения услуг, выполнения работ и т. д.) полностью или частично, авансом;

- после выполнения обязательств сразу или частями. То есть с рассрочкой, периодическими платежами или отсрочкой — одним платежом;

- абонентская плата, то есть оплата производится периодически в течение действия контракта.

Несколько примеров, как прописать в договоре порядок оплаты (формулировки):

- «перечислением платежным поручением на счет покупателя»;

- «наличными в кассу предприятия»;

- «с авансом в размере 50%»;

- «без предоплаты»;

- «в полном объеме после подписания передаточного акта».

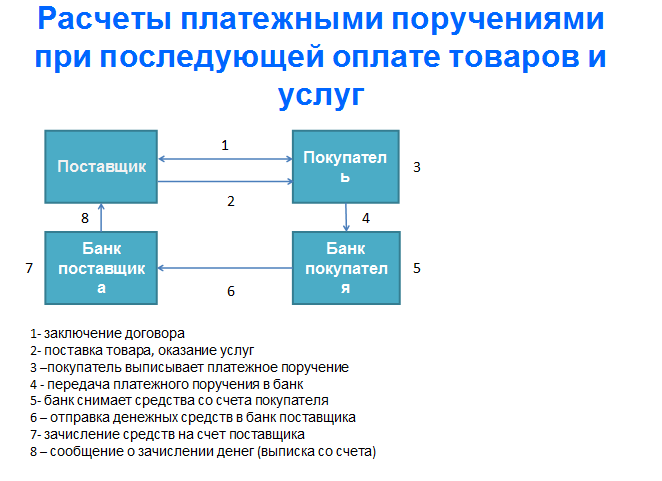

Чтобы выбрать подходящий способ и правильно составить формулировку, рекомендуется рассмотреть все варианты и учесть практику правоприменения. Например, для безналичного перечисления существует несколько способов (инкассо, аккредитив, чеки, электронные средства платежа), их конкретно указывают в контракте с реквизитами во избежание разногласий. Чаще всего используются переводы на расчетный счет по платежным поручениям. О смене реквизитов сразу уведомляют контрагента.

Лимит расчётов с самозанятыми

Доход до 2,4 млн ₽ в год

В одном календарном году доход самозанятого не может превышать 2,4 млн ₽. В эту сумму входят только доходы от профессиональной деятельности.

Как только самозанятый достигнет предела дохода в 2,4 млн ₽, то до следующего календарного года не сможет вести деятельность. Следовательно, заключать сделки он сможет только как физическое лицо или ИП.

Лимит наличных расчётов

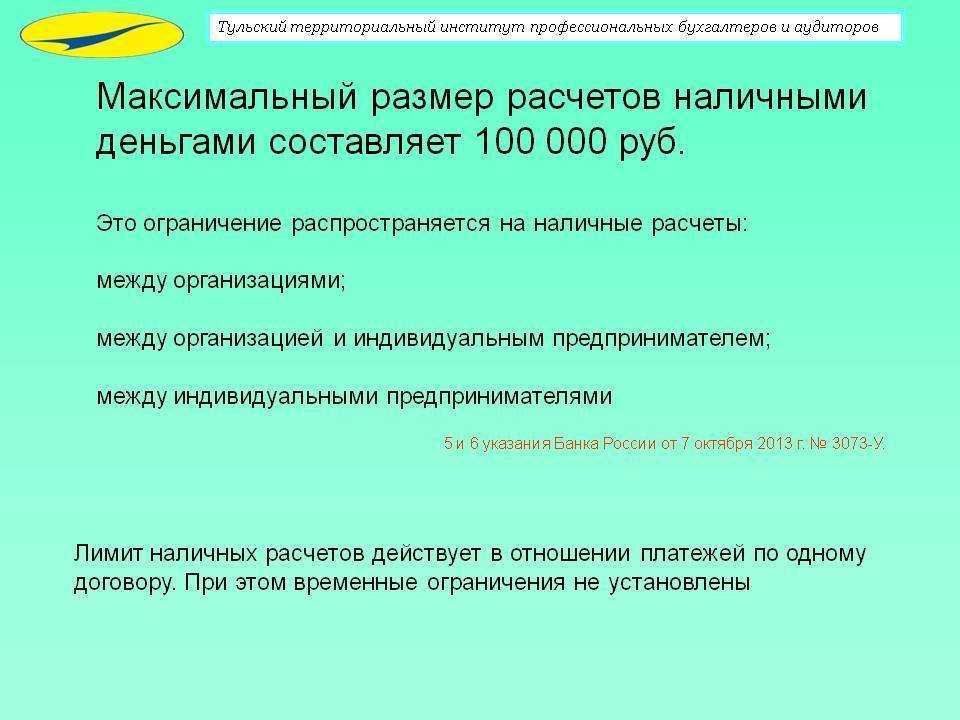

Законодательство разрешает предпринимателям и юридическим лицам рассчитываться между собой наличными, не превышая лимит в 100 000 ₽ в рамках одного договора.

Если ИП или юрлицо рассчитывается наличными с самозанятым, не имеющим статуса ИП, то соблюдать лимит в 100 000 ₽ не нужно — об этом сказано в письме УФНС по г. Москве от 10 июня 2020 г. № 20-21/093682@:

Самозанятый имеет статус ИП

Если физлицо совмещает ИП и самозанятость, то для него действуют лимиты наличных расчётов. Следовательно, в рамках одного договора с контрагентом (ИП или ООО) он сможет получать или выплачивать не более 100 000 ₽.

Превышать лимит нельзя, как и дробить сделку на несколько частей. За превышение лимита положен штраф:

- Для руководителя или ИП — от 4000 до 5000 ₽.

- Для юридического лица — от 40 000 до 50 000 ₽.

Если самозанятый-ИП в календарном году достиг предела дохода в 2,4 млн ₽, то до начала нового года теряет статус плательщика налога на профессиональный доход (НПД). В таком случае он продолжит деятельность на ОСНО, УСН, ЕСХН или ПСН.

Также ИП будет обязан платить за себя страховые взносы. Сумму пересчитают со дня, когда аннулировали статус самозанятого.

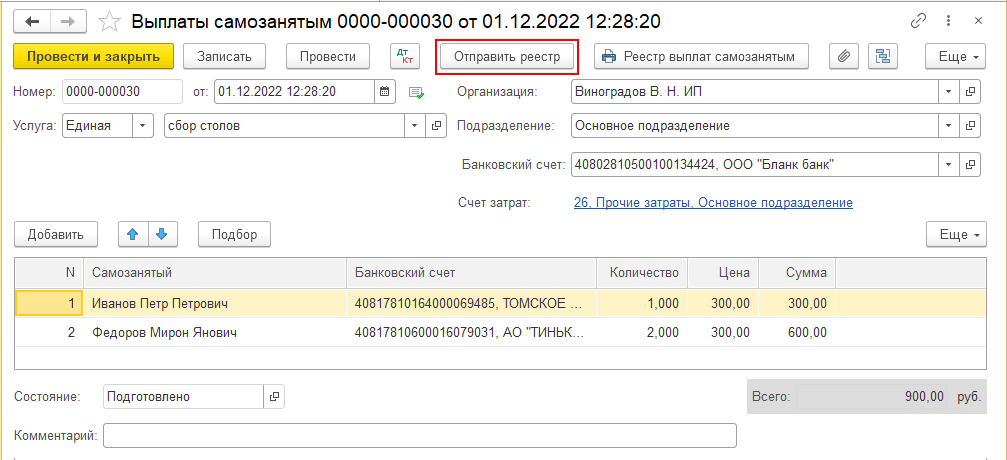

Формирование реестра на выплату самозанятым

Документ Выплаты самозанятым позволяет учитывать расходы на приобретение услуг, оказанных сразу несколькими плательщиками НПД, а также формировать реестр выплат самозанятым для передачи в банк (рис. 5).

В шапке документа следует указать наименование услуги (если она единая для всех услуг и для всех самозанятых).

Обратите внимание, в поле Банковский счет должен быть указан счет, для которого подключен сервис 1С:ДиректБанк. В табличную часть документа следует ввести наименования самозанятых контрагентов, их банковские счета, а также количественные и суммовые показатели оказываемых услуг

Если в карточке самозанятого указан основной банковский счет, то он по умолчанию устанавливается в табличной части документа Выплаты самозанятым

В табличную часть документа следует ввести наименования самозанятых контрагентов, их банковские счета, а также количественные и суммовые показатели оказываемых услуг. Если в карточке самозанятого указан основной банковский счет, то он по умолчанию устанавливается в табличной части документа Выплаты самозанятым.

Рис. 5. Выплаты самозанятым

Если в документе учитывается поступление разных услуг, то в поле Услуга следует выбрать значение В списке. В этом случае наименования услуг указываются в табличной части документа. Счета затрат и аналитику к ним также можно указывать в табличной части документа. Для этого в форме Счета учета переключатель Указывается следует установить в положение В списке. В поле Состояние автоматически устанавливается статус Подготовлено.

При проведении документа Выплаты самозанятым отражается задолженность перед самозанятыми в корреспонденции со счетом (счетами) учета затрат:

Дебет (20, 26, 44) Кредит 76.16

— на стоимость услуг, оказанных самозанятыми (900 руб.).

Счет 76.16 «Расчеты с самозанятыми по реестрам выплат» предназначен для обособленного учета указанных расчетов.

Помимо записей регистра бухгалтерии, при проведении документа формируются движения по регистру накопления Задолженность самозанятых по реестру с видом движения Приход.

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

| Банк | Размер комиссии |

|---|---|

| Сбербанк | до 300 000 ₽ — бесплатно, далее от 1,7% |

| Банк ВТБ | со счета ИП на собственный счет физического лица бесплатно и без ограничений. |

| Россельхозбанк | до 100 000 ₽ — бесплатно, далее от 0,5% |

| Альфа-банк | до 100 000 ₽ — бесплатно, далее от 2% +99 ₽ |

| Тинькофф | до 250 000 ₽ — бесплатно, далее от 1,5% + 99 ₽ |

| Модуль-банк | до 250 000 ₽ — бесплатно, далее от 2% |

| Промсвязьбанк | до 100 000 ₽ — бесплатно, далее от 1,5% |

| Банк Открытие | до 150 000 ₽ — бесплатно, далее от 1,5% |

| Точка | до 150 000 ₽ в месяц — бесплатно, далее 500 ₽ за каждые 15 000 ₽ |

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2024 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2024 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется

Далее деньги с карты снимаются уже в банкомате обычным способом.Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга

Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Как прописать расчет по факту

Расчет за выполненную работу, оплата товара по договору поставки по факту закладываются в контракт на практике не часто, этот вариант несет большие риски для исполнителя.

В соглашении рекомендуется прописать следующие моменты.

Конкретный срок расчета. Необязательно дату, допускается привязать срок к неизбежному событию (принятие работ, услуг, заключение соглашения).

| Заказчик обязуется произвести оплату не позднее 10 календарных дней с момента подписания акта приемки оказанных услуг. |

Пени и штрафные санкции за просрочку. Обычно закладывается процент за каждый день, размер должен соответствовать практике, в противном случае может быть снижен в суде. Заказчику этот пункт включать невыгодно.

Лимит денежного расчета наличными и оплата банковской картой

Клиенты организации — юридические лица часто расплачиваются за приобретаемые товары посредством банковской карты через установленный в организации терминал. Действует ли ограничение (лимит) расчетов наличными, установленное Указанием Банка России от 09 декабря 2019 г. № 5348-У. «О предельном размере расчетов наличными деньгами и расходовании наличных денег. Поступивших в кассу юридического лица или кассу индивидуального предпринимателя», в рамках одного договора. По размеру для расчетов между организациями посредством корпоративной пластиковой карты, оформленной на имя работника?

Расчеты с использованием банковских карт являются безналичной формой расчетов. Следовательно, п. 1 Указания Банка России от 09 декабря 2019 г. № 5348-У «О предельном размере расчетов наличными деньгами. И расходовании наличных денег, поступивших в кассу юридического лица. Или кассу индивидуального предпринимателя», ограничивающего размер расчетов наличными деньгами. Не распространяется на расчеты с использованием корпоративных банковских карт.

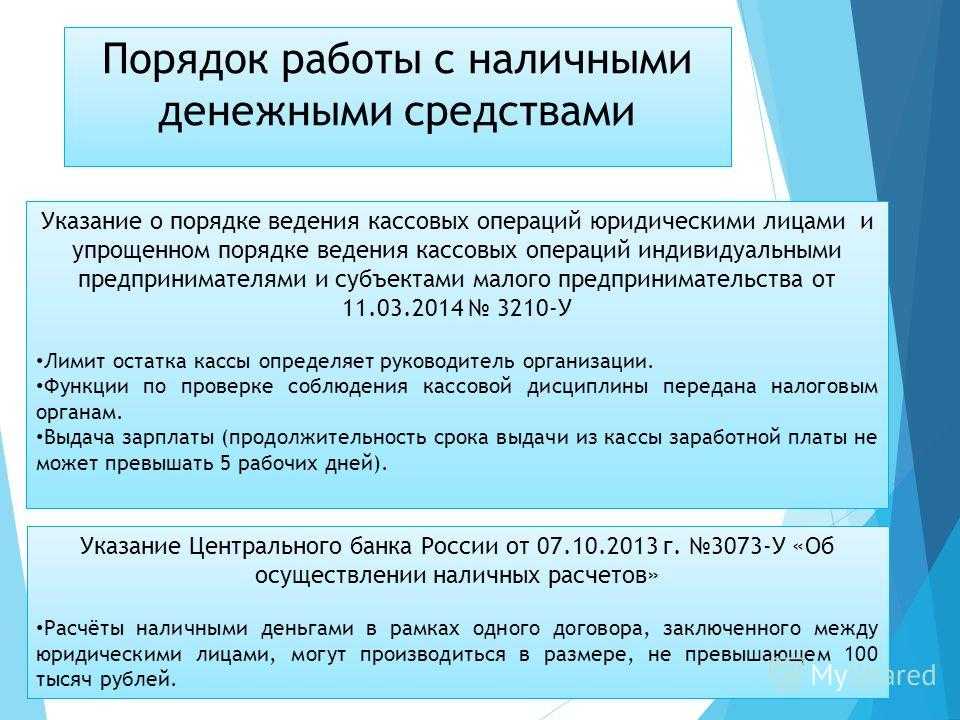

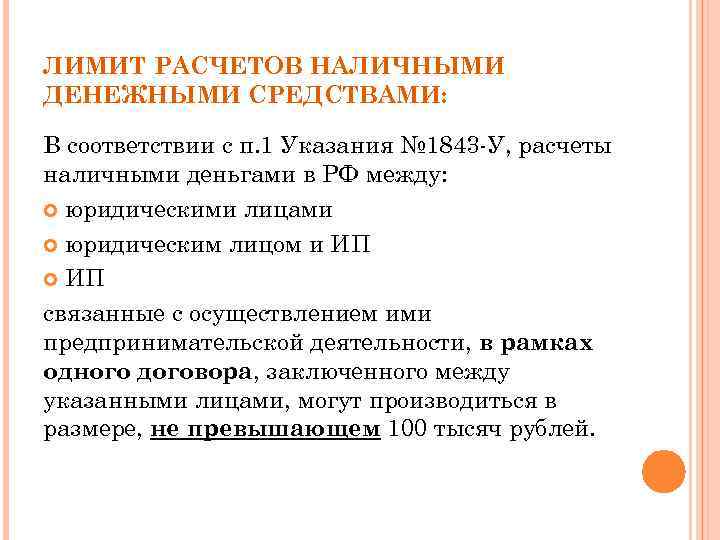

В соответствии с п. 1 Указания расчеты наличными деньгами в РФ между юридическими лицами. А также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица ( индивидуальный предприниматель). Между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности. В рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100000 руб.

Порядок выпуска банковских карт и совершение операций, связанных с использованием банковских карт. Регулируются Положением об эмиссии банковских карт. И об операциях, совершаемых с использованием платежных карт, утвержденным Банком России 24.12.2004 № 266-П. В соответствии с п. 1.4 Положения № 266-П кредитные организации — эмитенты осуществляют эмиссию банковских карт. Являющихся видом платежных карт как инструмента безналичных расчетов. Предназначенного для совершения физическими лицами. В том числе уполномоченными юридическими лицами (держателями), операций с денежными средствами. Находящимися у эмитента, в соответствии с законодательством РФ и договором с эмитентом.

Пунктом 2.5 Положения № 266-П предусмотрено. Что клиент — юридическое лицо, индивидуальный предприниматель осуществляет с использованием расчетных (дебетовых) карт, кредитных карт следующие операции:

- получение наличных денежных средств в валюте РФ для осуществления на территории РФ в соответствии с порядком, установленным Банком России, расчетов, связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов;

- плата расходов в валюте РФ, связанных с деятельностью юридического лица, индивидуального предпринимателя, в том числе оплатой командировочных и представительских расходов, на территории РФ;

- иные операции в валюте РФ на территории РФ, в отношении которых законодательством РФ, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение;

- получение наличных денежных средств в иностранной валюте за пределами территории РФ для оплаты командировочных и представительских расходов;

- оплата командировочных и представительских расходов в иностранной валюте за пределами территории РФ;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Клиент — юридическое лицо, индивидуальный предприниматель может осуществлять с использованием расчетных (дебетовых) карт, кредитных карт указанные в настоящем пункте операции по банковским счетам, открытым в валюте РФ, и (или) по банковским счетам, открытым в иностранной валюте.

Кредитная организация — эмитент обязана определить максимальную сумму наличных денежных средств в валюте РФ, которая может выдаваться клиенту — юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня для целей, указанных в настоящем пункте. Кредитной организации — эмитенту рекомендуется установить для клиента — юридического лица, индивидуального предпринимателя возможность получения наличных денежных средств в валюте РФ для целей, указанных в настоящем пункте, в сумме, не превышающей 100 000 руб., в течение одного операционного дня.

От какой суммы заключается договор поставки?

Соответственно, приемка товаров покупателем означает его согласие на совершение сделки по купле-продаже товаров, указанных в товарной накладной, и принятие на себя обязательства по оплате принятых товаров. Таким образом, оформление сделки по купле-продаже товаров путем оформления только товарной накладной унифицированной формы ТОРГ-12 соответствует нормам ГК РФ о совершении сделки в письменной форме

Обратите внимание! Этот вывод не относится к торговым сетям — покупателям продовольственных товаров, для которых заключение договора поставки является обязательным в силу Закона о торговле. По второму вопросу Согласно п

2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), приобретаемых для перепродажи.

Пунктом 1 ст.

Инфо

К договорам применяются правила о двух- и многосторонних сделках (ст. 420 ГК РФ). Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами (п.

2 ст. 421 ГК РФ). В силу п. 2 ст. Договор поставки, обязателен? Нарыла на одном интернет ресурсе:Обязательно ли заключать с контрагентом письменный договор (продажа товаров, оказание услуг) или можно вести работу на основании выставленных счетов и их оплаты? Можно ли в счете согласовать существенные условия договора поставки?Наше законодательство допускает соблюдение письменной формы договора двумя альтернативными способами: путем составления одного документа, подписанного уполномоченными лицами, или путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (п.

Рамки одного договора

Важное уточнение, касающееся наличного лимита, состоит в том, что превышать его нельзя в рамках одного договора. Договор – это документ о соглашении между лицами (юридическим и/или физическим) об определенных действиях, призванных установить, прекратить или изменить определенные права и обязанности сторон

Договор – это документ о соглашении между лицами (юридическим и/или физическим) об определенных действиях, призванных установить, прекратить или изменить определенные права и обязанности сторон.

Сумма операций по каждому такому документу не может превышать 100 000 руб., при этом не учитываются особенности его заключения.

Вид договора

Не важно, о чем заключен договор – о займе, поставке товаров, оплате услуг – заявленная стоимость для оплаты наличными не может быть больше лимитированной.

Сроки договора. Даже если договор подразумевает длительный расчет, превышать указанную сумму нельзя.

Периодичность платежей

Рассрочка или другие платежи наличкой, разбитые по договору на несколько частей, каждая из которых меньше лимита, не будут правомерны, если их сумма превысит 100 000 руб.

Дополнительные обязательства. Если у договора есть допсоглашение или вытекающие из него обязательства, например, неустойки, штрафы, пени, компенсации, их нельзя оплачивать наличными, если по этому договору уже совершена оплата на лимитированную сумму.

Оформление. Один документ или обмен бумагами между сторонами – не имеет значения, общие обязательства не могут быть больше ста тысяч наличными.

Способ расчета. Привезет ли деньги уполномоченное лицо, будут ли они выданы в кассе – больше 100 000руб. «в одни руки» не выдается.

Основные пункты договора с самозанятым лицом

Оплата через банковский сервис

Отдельные банки предлагают компаниям специальные сервисы, обещая безопасные расчеты с самозанятыми и минимизацию налоговых рисков.

Такой сервис:

- проверяет статус самозанятого перед каждой выплатой — если исполнитель на момент платежа утратил статус самозанятого, платеж не проводится, и у компании обнуляются риски доначислений налогов и страховых взносов (как за работу с физлицом);

- формирует чек в личном кабинете компании — это позволяет не зависеть от действий самозанятого, который может прислать чек не вовремя, с ошибками или не выслать совсем;

- удерживает налог с каждой выплаты и своевременно перечисляет его в бюджет за самозанятого.

В каждом банке свой набор возможностей сервиса платежей с самозанятыми. Есть сервисы, позволяющие:

- отправлять платежи по реквизитам, номеру карты или телефона в любые банки РФ;

- добавлять исполнителей вручную или загружать реестр;

- управлять платежами через учетную систему компании по API — обмениваться документами, проводить платежи и загружать чеки без посещения личного кабинета.

В некоторых банках сервисы организованы таким образом, что компании достаточно пополнить счет для выплат исполнителям, а банкиры берут на себя остальные заботы — подключат к компании самозанятых, подготовят документы, оплатят услуги и пришлют чеки.

Переводы через банковские сервисы — услуга платная. Размер комиссий и набор услуг необходимо уточнять в обслуживающем банке (к примеру, процесс реестровых выплат на счета самозанятых доступен не во всех банках).

![Как мы организовали лимит в 100 тыс. по договорам при оплате через кассу [расширение]](https://russianaudit.ru/wp-content/uploads/9/b/1/9b1a42ffaf54b82b931376d86ccef0f6.png)

Лимит наличных расчетов когда нет письменного договора или много однотипных договоров

Лимит следует считать по каждой отгрузке отдельно. Как уже упоминалось выше, ограничение по сумме при расчетах наличными денежными средствами действует в рамках одного договора (п. 6 Указания Банка России от 09.12.2019 № 5348-У). Но, часто, при взаиморасчетах организации не оформляют договор в простой письменной форме. Это и не обязательно делать (п. 3 ст. 434 ГК РФ) в случае, когда поставщик выставляет счет на оплату, а затем отгружает покупателю товары по накладной. В этом случае лимит нужно считать по каждой отгрузке товаров.

Если поставщик выписывает покупателю счет, в котором указаны наименование и количество товаров, то этот документ является офертой, то есть предложением заключить договор. Оплата счета означает, что покупатель принял предложение на сделку и согласен с ценой (п. 1 ст. 435, ст. 438 ГК РФ). Поэтому в таких ситуациях принято считать, что организации и предприниматели — бизнесмены заключают разовые сделки купли-продажи

Постановление Восьмого арбитражного апелляционного суда от 17 декабря 2013 г. по делу № А75-4466/2013

Таким образом, покупатель может оплатить товары наличными деньгами, если их суммарная стоимость по накладной не превышает 100000 руб.

Важно иметь ввиду, что со стороны налоговых органов всё-же могут быть претензии, если у организации или ИП есть долгосрочный договор поставки. Тогда безопаснее определять лимит по этому договору с учетом всех разовых поставок товаров

Иначе инспекторы могут оштрафовать покупателя или поставщика. Впрочем, если в накладных и счетах-фактурах поставщик не приводит ссылку на основной договор, то штраф можно оспорить в суде Постановление Третьего арбитражного апелляционного суда от 9 апреля 2013 г. по делу № А33-18496/2012

Лимит наличности, когда заключается много однотипных договоров

В хозяйственной практике часто оформляются несколько схожих договоров с целью увеличить предельный размер расчетов наличными деньгами. Это опасно, потому что инспекторы в таких ситуациях считают, что стороны в действительности заключили одну сделку, просто формально подписали несколько контрактов. Поэтому требуют уплатить штраф, если общая сумма наличных платежей по указанным договорам превышает 100000 руб. Хотя судьи в таких случаях нередко поддерживают компании

Постановление Второго арбитражного апелляционного суда от 5 апреля 2012 г. по делу № А28-298/2012

Но чтобы не спорить с налоговиками, условия договоров — наименование товаров, сумма, сроки поставки — должны различаться. Кроме того, расчеты по нескольким схожим договорам лучше не проводить одновременно.

Еще компании заключают дополнительные соглашения к договору, так как полагают, что по каждому такому соглашению лимит наличных расчетов нужно считать отдельно. Однако дополнительное соглашение является частью основного договора. Поэтому, даже если стороны увеличат в допсоглашении объем поставки, размер лимита не изменится.

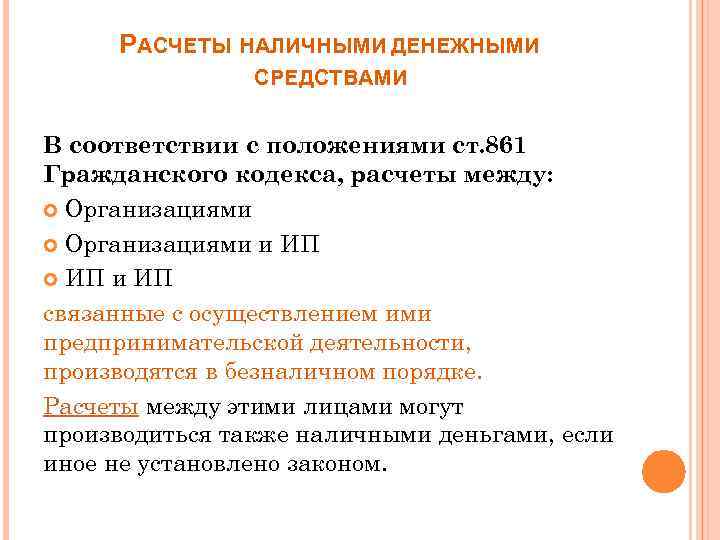

Правила расчетов наличными денежными средствами

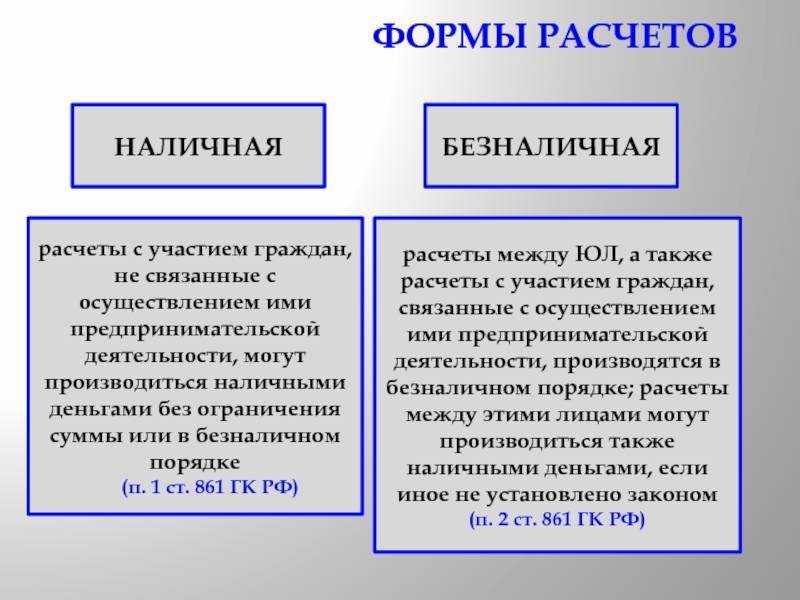

- безналичный, осуществляемый путем направления средств через посредника — кредитную организацию (п. 3 ст. 861 ГК РФ);

- наличными деньгами.

В различных взаимоотношениях между юрлицами и ИП безналичные переводы обозначены как предпочтительные (п. 2 ст. 861 ГК РФ). Такой подход к расчетам объясняется просто: он обеспечивает безопасность и подконтрольность денежных операций. Именно поэтому для безналичных перечислений отсутствуют какие-либо ограничения. Они:

- не требуют обязательного открытия расчетного счета (п. 3 ст. 861 ГК РФ);

- представлены несколькими видами операций, и допускается свобода выбора из них (пп. 1, 2 ст. 862 ГК РФ);

- возможны в любых суммах, в т. ч. не ограничена и величина перечислений в инвалюте, производимых в адрес иностранных контрагентов.

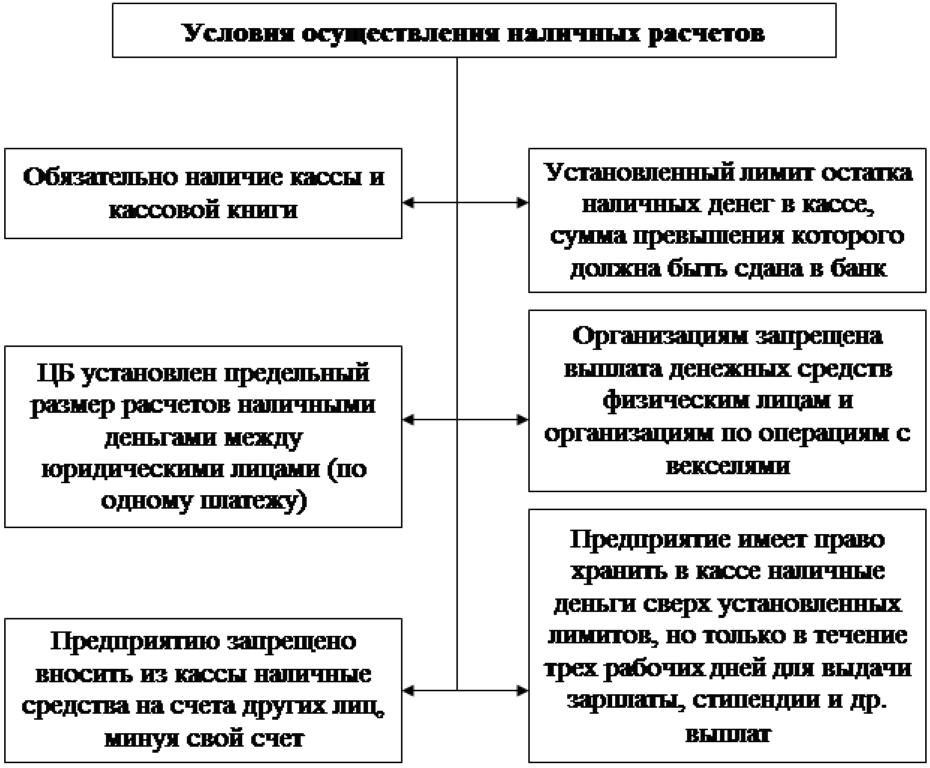

Иначе обстоит дело с наличными платежами между юрлицами и приравниваемыми к ним в этом вопросе ИП. Использование наличных расчетов обязывает:

- применять кассовую технику при операциях приема/выдачи наличных в связи с продажами (ст. 1.1 закона «О применении ККТ. » от 22.05.2003 № 54-ФЗ);

- соблюдать ограничения по объему подлежащей передаче суммы (предельному размеру расчетов наличными между юридическими лицами / ИП), в т. ч. если такая передача делается в валюте (п. 6 указания Банка России от 07.10.2013 № 3073-У);

- следовать требованиям о расходовании поступивших в операционную кассу от контрагентов и из банка наличных только на определенные цели (пп. 2, 4 указания № 3073-У).

То есть применение наличных денежных средств в расчетах между юридическими лицами / ИП не запрещено, но имеется достаточно ограничений, существенно затрудняющих их использование. При этом для операций между юрлицом/ИП и физлицом действуют не все из этих ограничений.