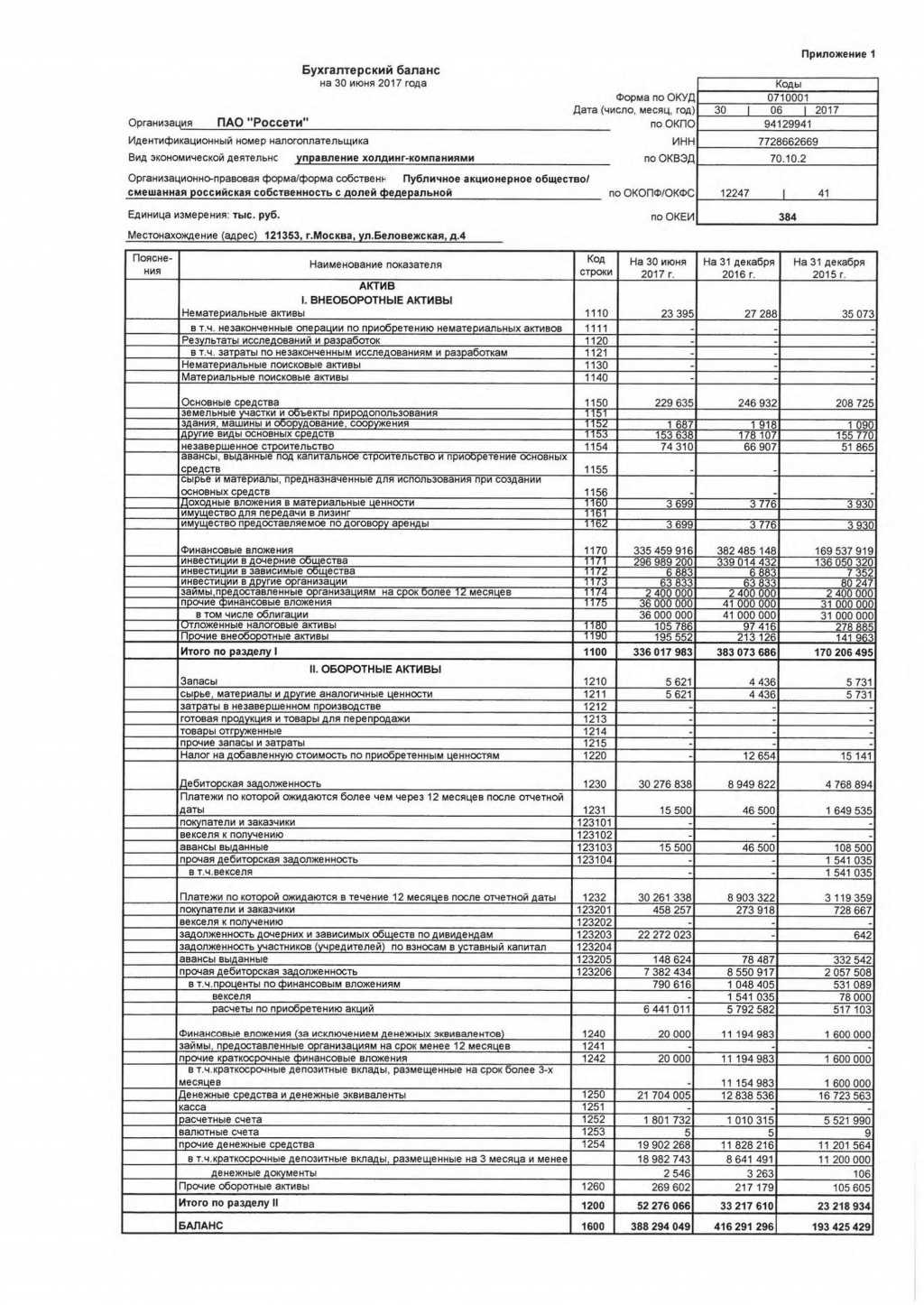

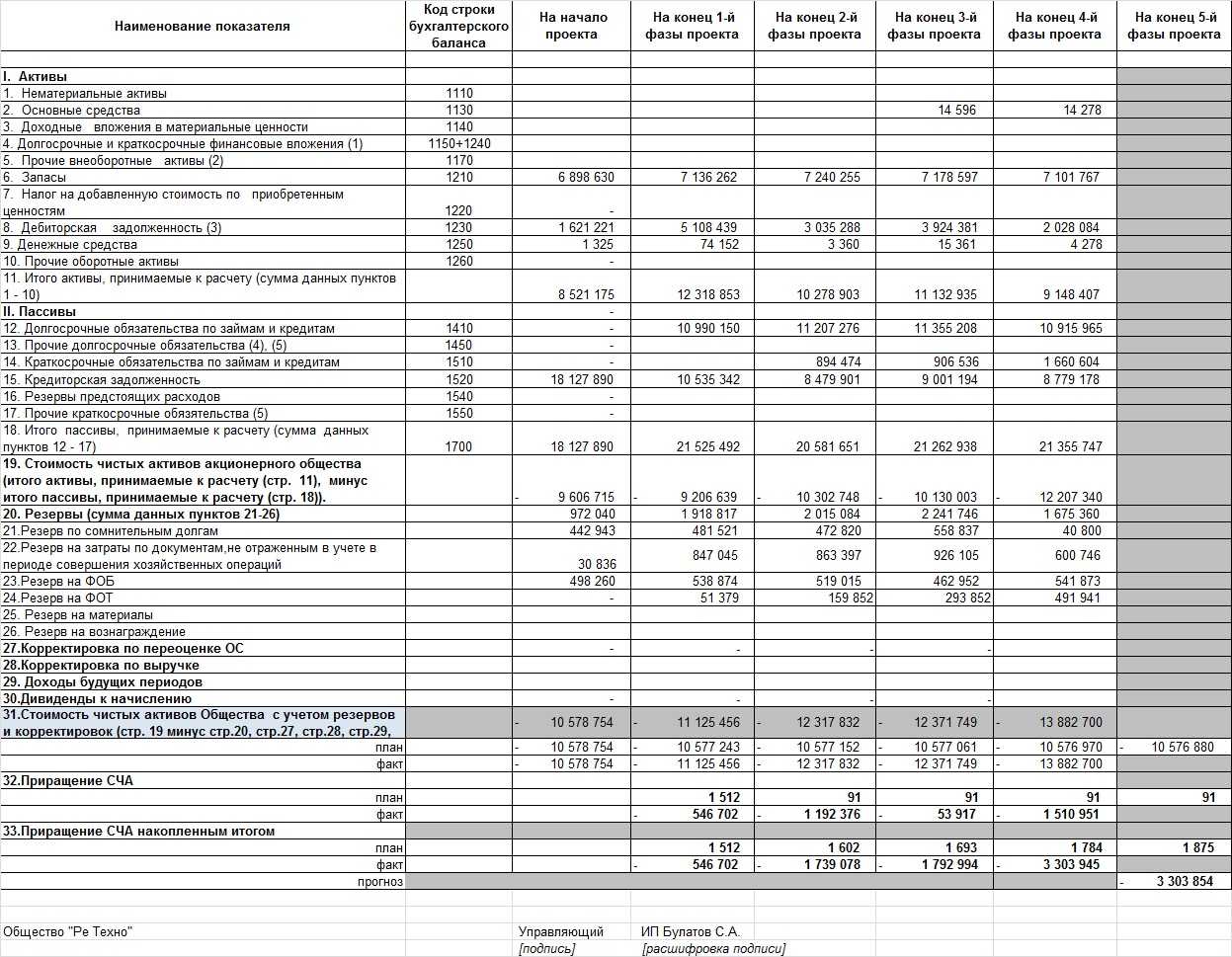

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса

соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса

, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса

содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

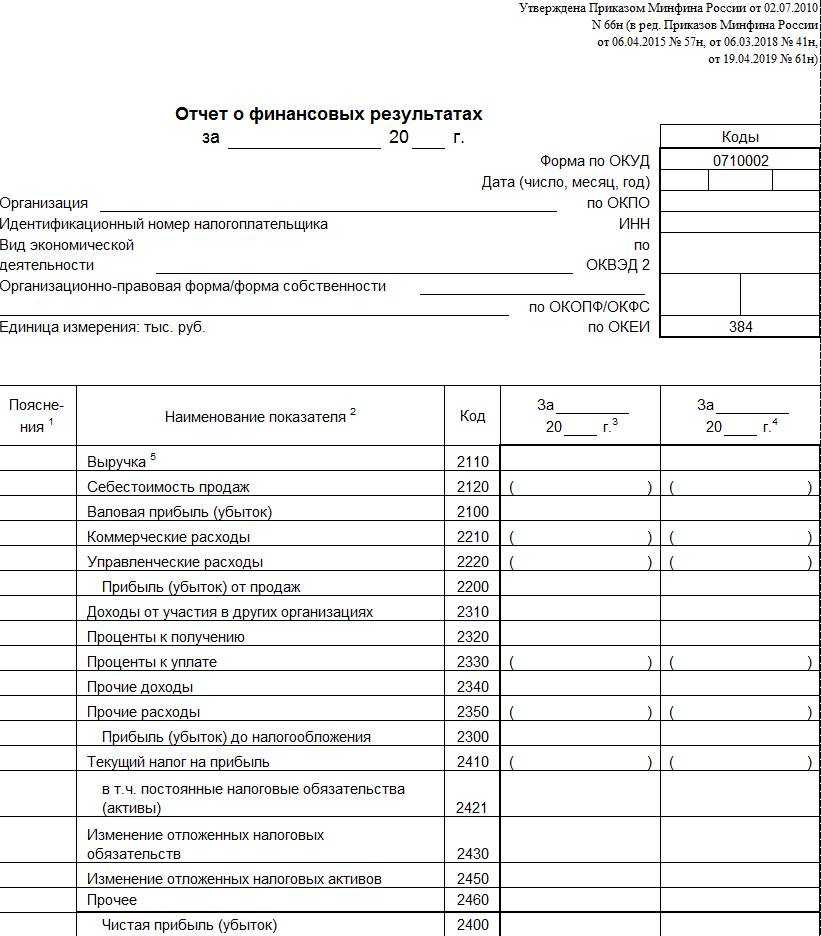

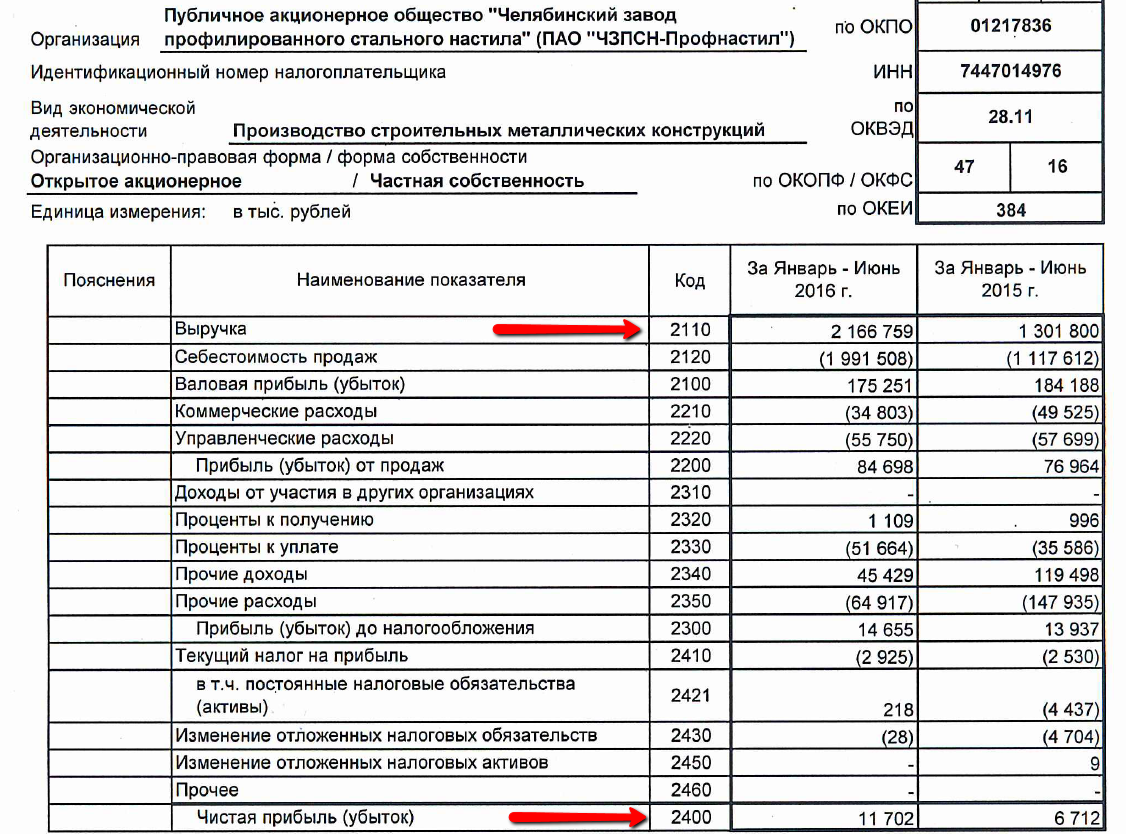

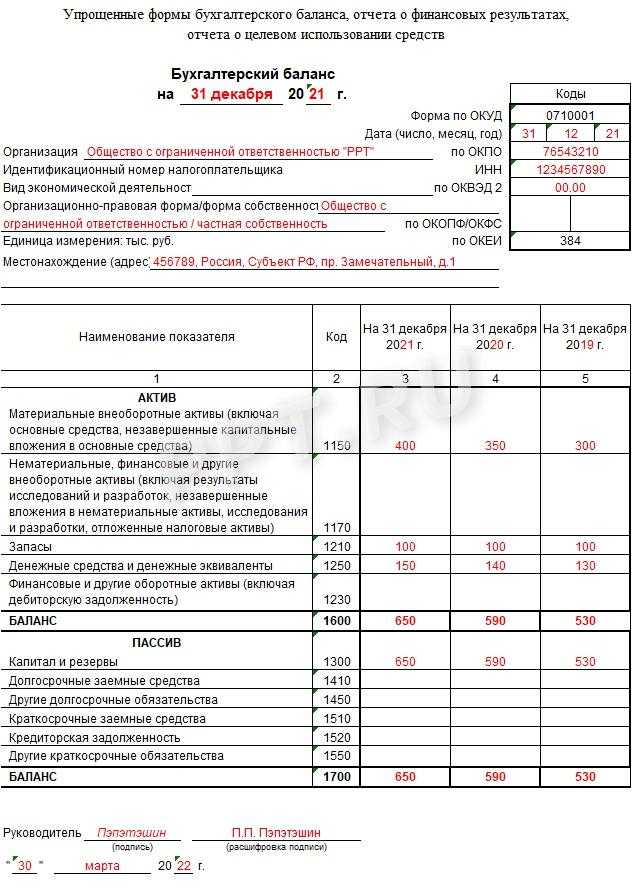

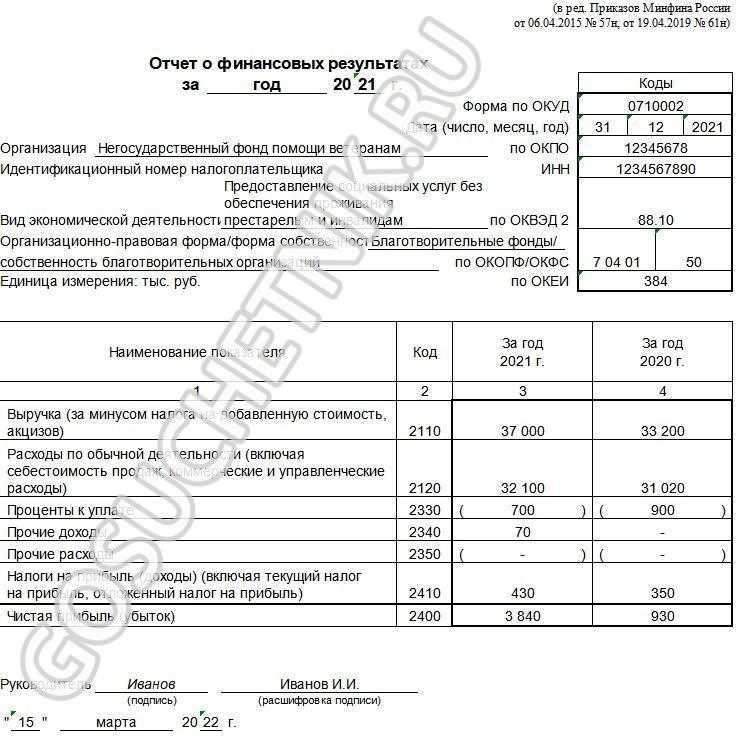

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Несмотря на то, что форма бухгалтерского баланса и порядок его заполнения утверждены на законодательном уровне, среди бухгалтеров нередко возникают вопросы, касающиеся расшифровки строк баланса. Сегодня мы подробно расскажем о том, что это расшифровка бухгалтерского баланса, как построчно расшифровать каждый из разделов баланса, а также сравним специфику заполнения формы по старым и новым нормам.

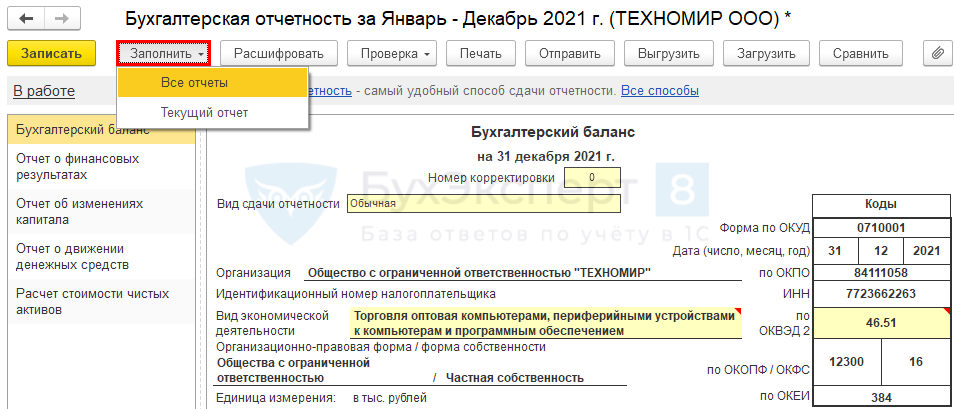

Отражение в 1С

Поступление

В бухгалтерской программе 1С начисление амортизационных сумм непосредственно связано с объектами основных фондов или нематериальных средств, а потому вначале следует именно их поставить на бухгалтерский учет. Для этого используются специальные документы «Поступление основного средства» или «Поступление нематериального актива». В них заполняются следующие основные реквизиты:

- номер и дата формируемого документа;

- наименование поставщика объекта, а также номер и дата договора, на основании которого было совершено приобретение;

- номер и дата документов, связанных с поступлением объекта;

- склад, на котором будет числиться объект;

- наименование основного средства либо нематериального актива;

- количество поступивших объектов, цена за единицу, общая стоимость поступления без НДС, сумма НДС, общая стоимость поступления с НДС.

Счет-фактура полученный

После создания этого документа необходимо сформировать документ «Счет-фактура полученный», в котором отображается номер и дата входящего первичного документа, наименование поставщика, номер и дата договора, сумма поступления, в том числе сумма НДС. На основании введенного счета-фактуры образуется кредиторская задолженность, то есть организация должна оплатить поставщику свое приобретение, если она не сделала этого раньше. Необходимо нажать кнопку «Создать на основании» и выбрать пункт «Платежное поручение», в котором заполняются графы, связанные с получателем средств (наименованием поставщика), его реквизитами, номером договора и непосредственным назначением платежа.

Счет 02 детально описан в данном видеосюжете:

https://youtube.com/watch?v=scFkheu_gJU

Принятие к учету

После того, как документы сформированы, то есть отражено непосредственное поступление объекта основных средств или нематериальных активов на предприятие, необходимо принять их к бухгалтерскому учету, то есть ввести в эксплуатацию или непосредственное использование. Создается документ «Принятие к учету ОС», который оформляется как для ОС, так и для НМА.

Если было приобретено несколько идентичных единиц объектов, на каждый из них следует создать данный документ, чтобы можно были присвоить каждому из них свой индивидуальный инвентарный номер.

Самыми главными реквизитами в данном документе будут конкретное место нахождения объекта на предприятии и материально-ответственное лицо, в ведении которого будет находиться принимаемый к учету объект. При этом инвентарный номер присваивается объекту автоматически, но при необходимости его можно изменить, хотя это нежелательно, чтобы в последующем не нарушилась нумерация по объектам.

При добавлении объекта в этот документ будет открыта новая форма, подлежащая заполнению, в которой как раз и должна содержаться информация о начисляемой амортизации. Здесь необходимо отметить, к какой амортизационной группе относится объект в зависимости от срока его полезной эксплуатации. Документ закрывается и сохраняется, а затем в документе «Принятие к учету ОС» заполняется вкладка, касаемая бухгалтерского учета. В ней необходимо отразить следующие параметры:

- счет, на котором будут отражаться амортизационные отчисления;

- способ, который будет применяться для начисления амортизации;

- метод отражения расходов по амортизации;

- срок полезной эксплуатации объекта в количестве месяцев.

Такие же пункты необходимо заполнить и во вкладке, касаемой налогового учета, поскольку, как известно, амортизация начисляется как в бухгалтерском, так и в налоговом учете.

Регламентная операция

Все указанные документы формировались и заполнялись с той целью, чтобы подготовиться к начислению амортизации, а сама процедура начисления формируется при закрытии каждого месяца документом «Регламентная операция». При выборе появится новый документ по начислению амортизации, в котором необходимо заполнить месяц начисления, а затем провести и сохранить. Именно на основании данного документа формируются проводки по счетам 02 и 05, связанным с начислением амортизации по объектам.

После проведения этого документа можно посмотреть регистр по амортизационным отчислениям, который называется «Справка-расчет по амортизации». При выборе периода отображения данных в регистре будут перечислены все объекты, по которым начислилась амортизация за указанный период с отражением их инвентарных номеров, даты ввода в эксплуатацию, первоначальной и остаточной стоимости, начального и оставшегося срока полезного использования в месяцах и непосредственной суммы начисленной амортизации за период.

Как начисляется Амортизация в 1С 7.7, смотрите в данном видеоролике:

https://youtube.com/watch?v=I21F2rDAG7g

Как проверить бухгалтерский баланс?

Автор статьи — Копирайтер Контур.Бухгалтерии

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст

15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

Сравним показатели Баланса и Отчета об изменениях капитала:

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

Сравним показатели Баланса и Отчета о движении денежных средств:

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.

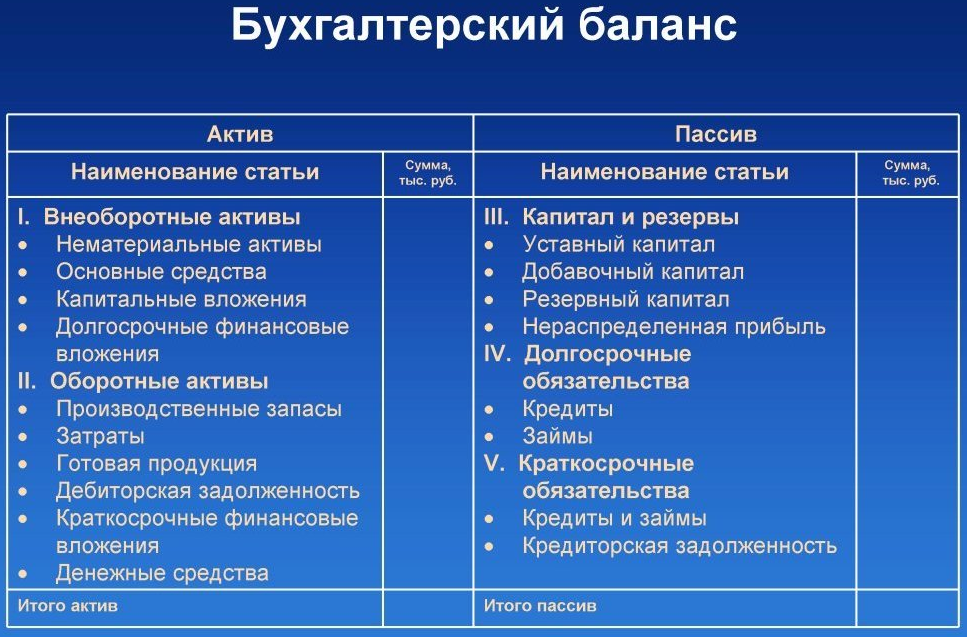

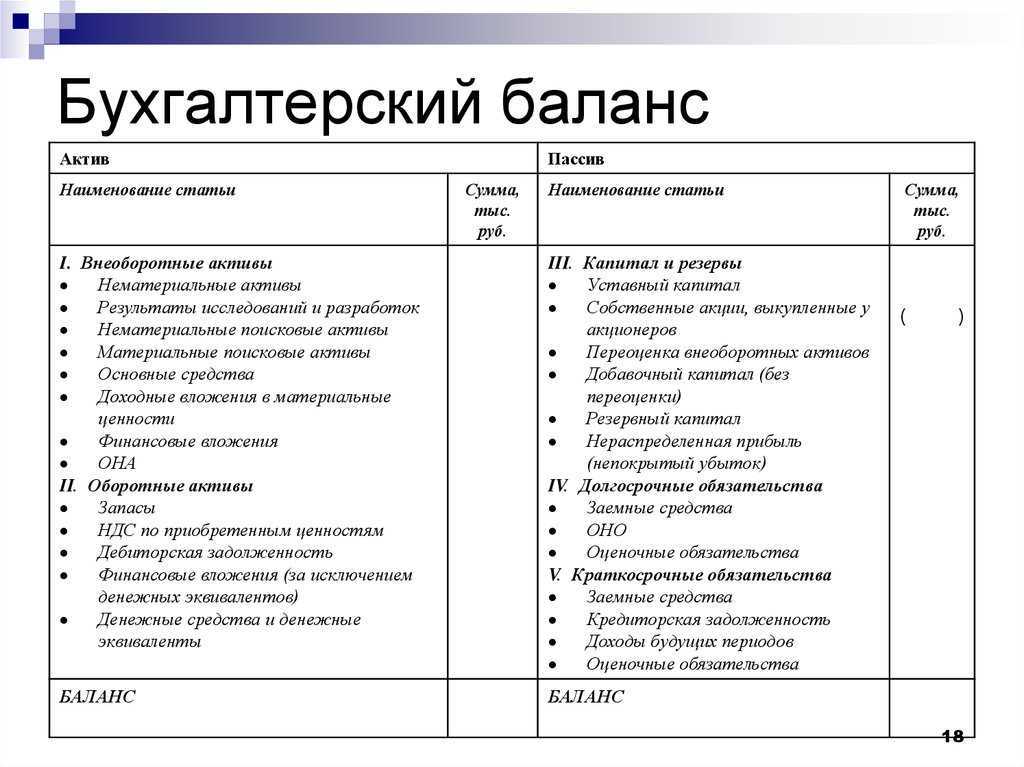

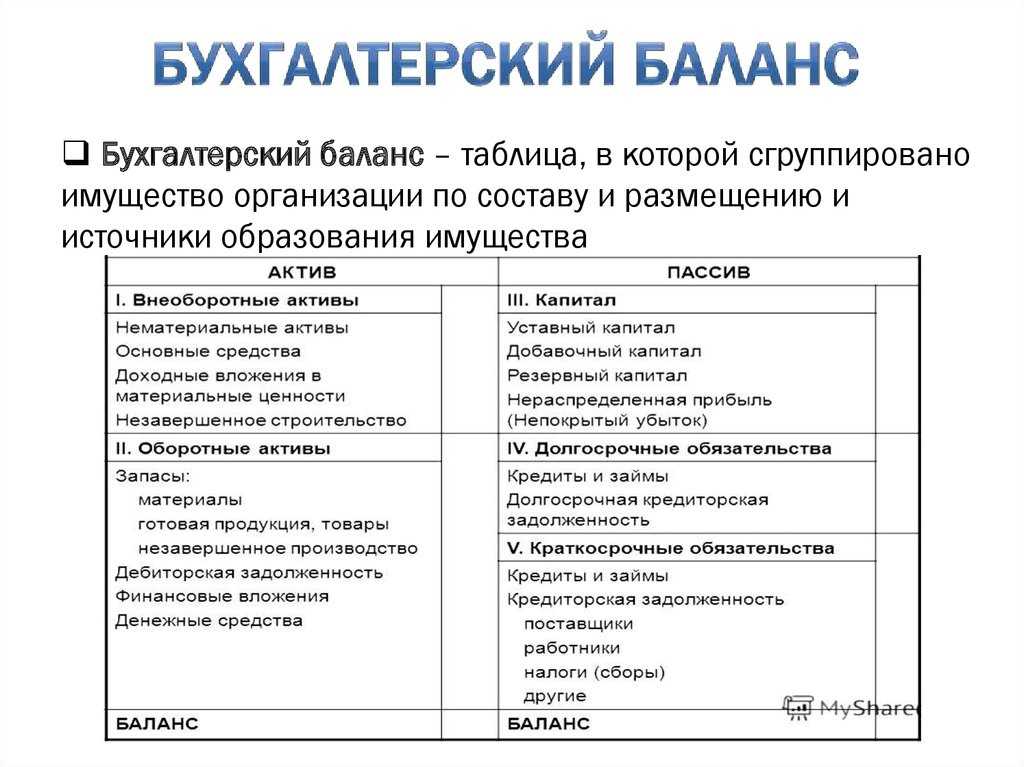

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным. Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

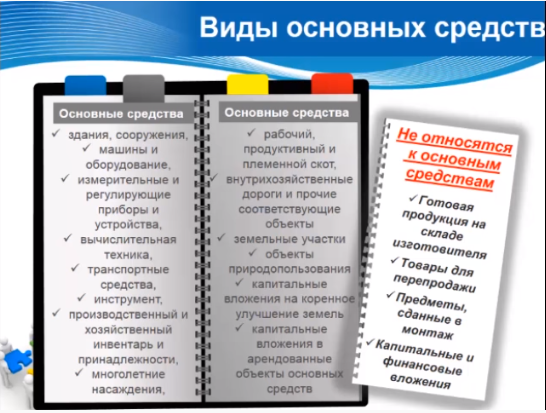

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. В настоящее время правила учета ОС установлены ПБУ 6/01 (утв. приказом Минфина от 30.03.2001 № 26н).

Важно! С 2022 года бухучет ОС будет регулироваться новыми бухстандартами 6/2020 и 26/2020, а ПБУ 6/01 утратит силу. Обязательными новые ФСБУ станут с 1 января 2022 года, но можно начать применять их и раньше

Что изменится в учете, вы можете узнать из Обзора от КонсультантПлюс. Получить пробный полный доступ к К+ можно бесплатно.

В число основных средств входят:

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

О том, каковы сходства и различия амортизации, начисляемой в бухгалтерском и налоговом учете, читайте в статье «Амортизационная премия в бухгалтерском и налоговом учете».

Практические примеры оприходования ОС

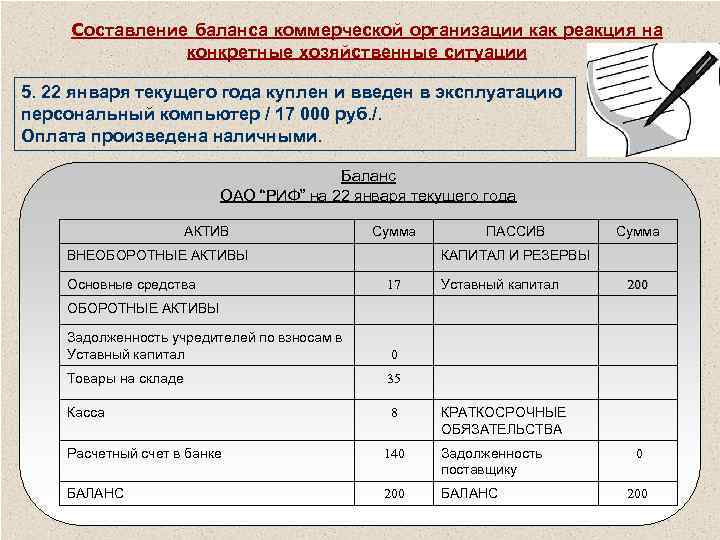

Пример 1

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС — 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

211864,41 руб. — учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

38135,59 руб.- отображен входной НДС.

211864,41руб. — сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

38135,59 руб. — входной НДС предъявлен к вычету.

Пример 2

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. — учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. — принято к учету и введено в эксплуатацию новое здание склада

Какие данные содержит строка 1150

В специальной утвержденной форме, используемой для заполнения отчетности, строка под указанным номером обозначена как “Основные средства”

. Судя по названию, можно определить, что в этой графе будет отображаться непосредственно размер основных средств, которыми располагает организация на момент предоставления отчетности. Однако существуют некоторые нюансы, которые также необходимо учитывать при заполнении этой графы и составлении документации.

В этой графе указываются не все существующие основные средства, имеющие в распоряжении организации, а только те, которые отражаются на соответствующем счету. Если средства по своему назначению относятся к категории предоставляемых во временное владение с целью увеличения дохода, то это будет счет “Доходные вложения в материальные ценности”, который относится к другой строке.

Кроме того, необходимо учитывать, что средства в этой строке отражаются обязательно в оценке-нетто. Если речь при заполнении документации идет именно об основных средствах, то они указываются в остаточной стоимости.

Для заполнения отчетности из дебетового сальдо, относящегося к счету основных средств, вычитают кредитовое сальдо из счета амортизация основных средств, приходящегося на эту же дату в рассматриваемом периоде отчетности. Вычитается только та амортизация, что имеет отношение к основным средствам на соответствующем счете. Нужно исключить амортизацию, которая начисляется за счет доходных вложений в материальные ценности, поскольку она не относится к основным средствам, но поступает на тот же счет.

Во время подготовки отчетности необходимо соблюдать требования к установленной форме и использовать ее для заполнения документации. Это позволит избежать ошибок и предоставить правильный отчет. Каждый цифровой код имеет расшифровку, которую можно уточнить, чтобы избежать неточностей при заполнении. Также при подготовке отчетности можно использовать образцы, которые имеются в свободном доступе.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

Основные средства в бухгалтерском балансе

отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, — в нашем материале.

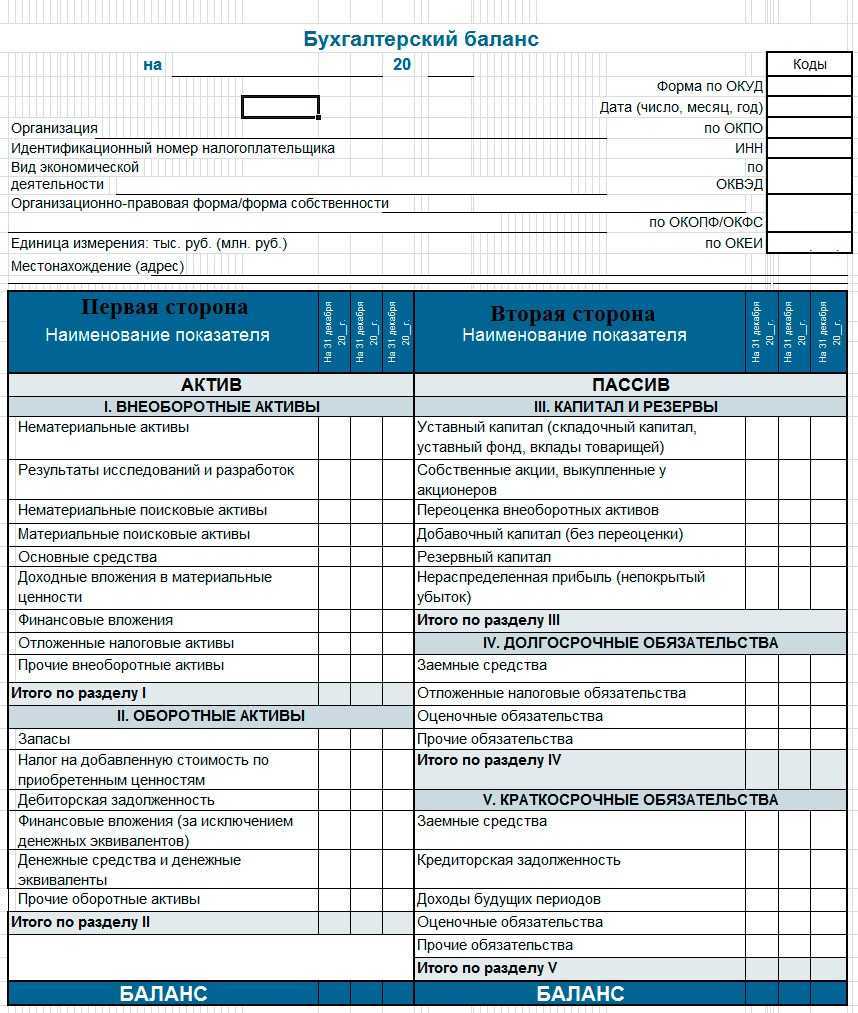

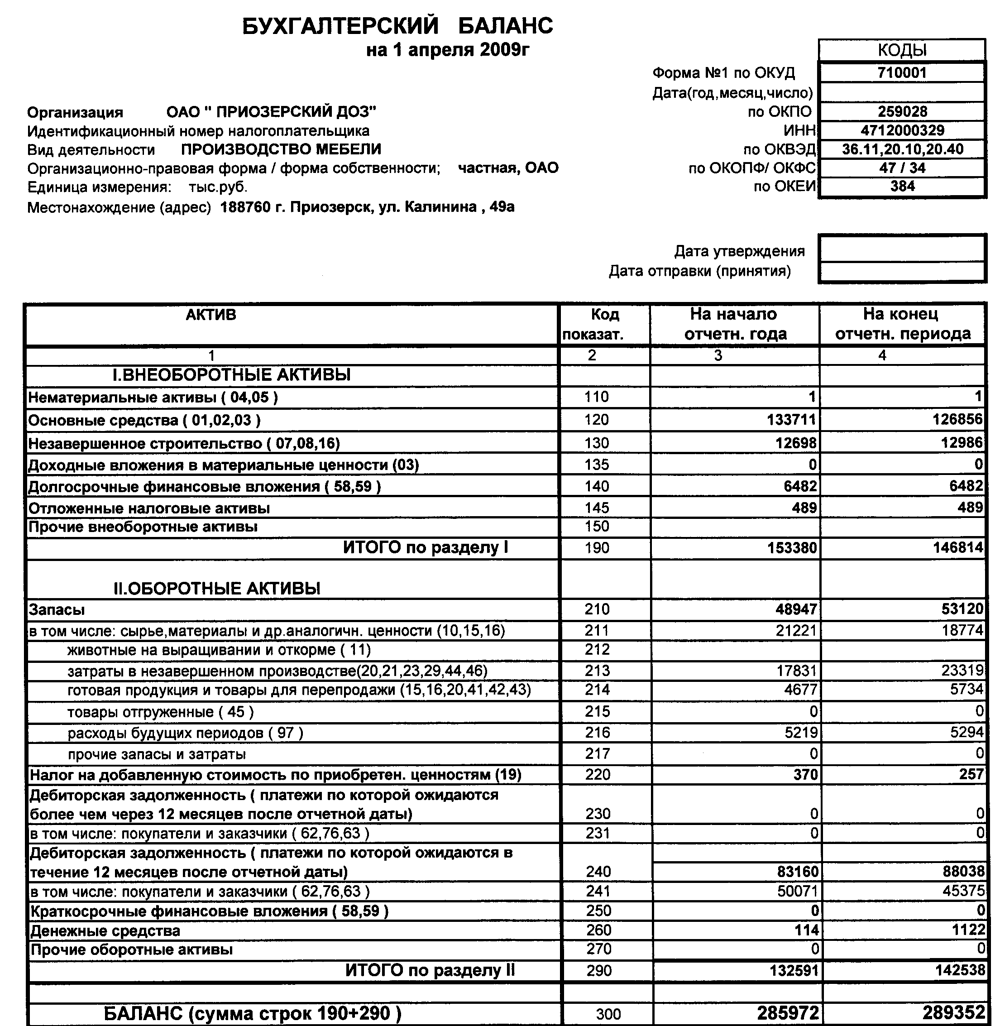

Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 N 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

Объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

Объект можно выделить или отделить (идентифицировать) от других активов;

Объект предназначен для использования в течение длительного времени, то есть его превышает 12 месяцев;

Имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

У объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы» , отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство». Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ — по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

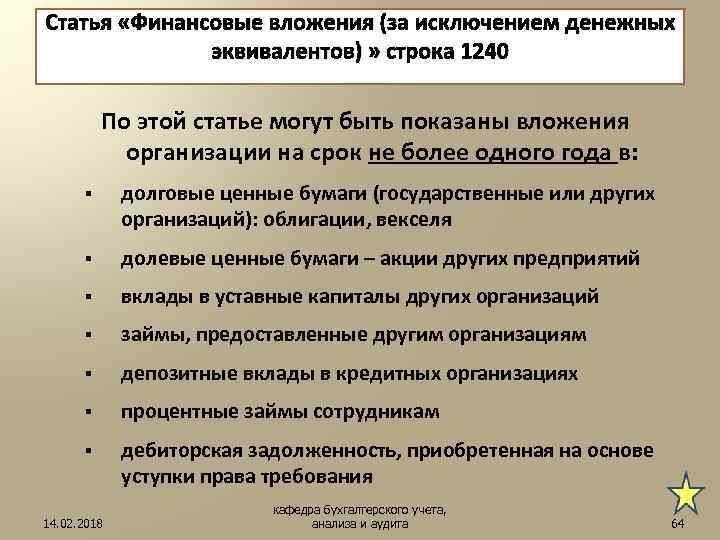

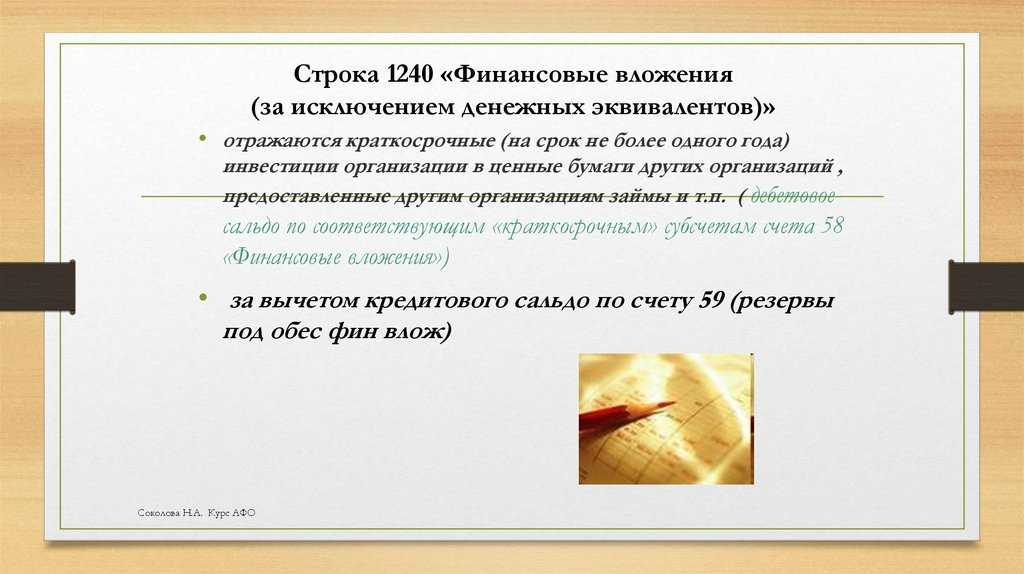

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 N 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

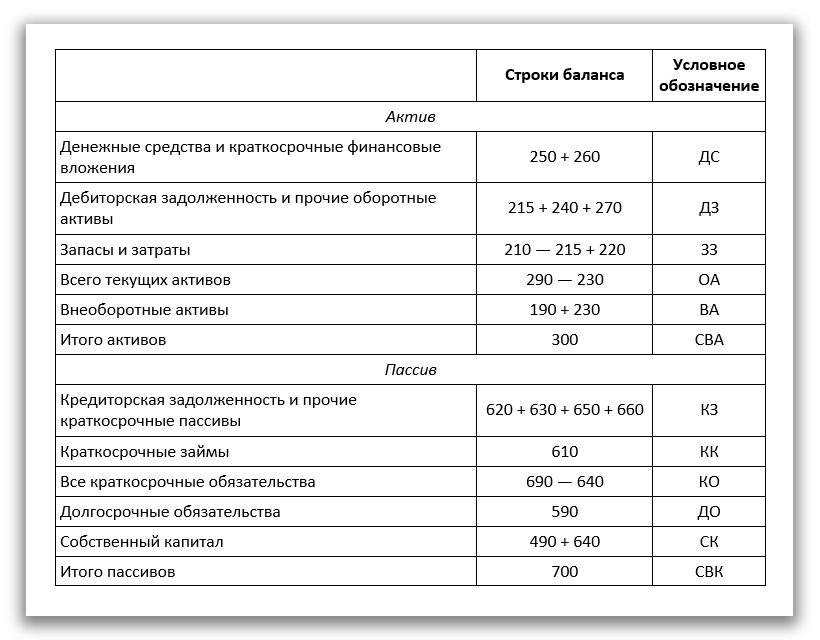

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

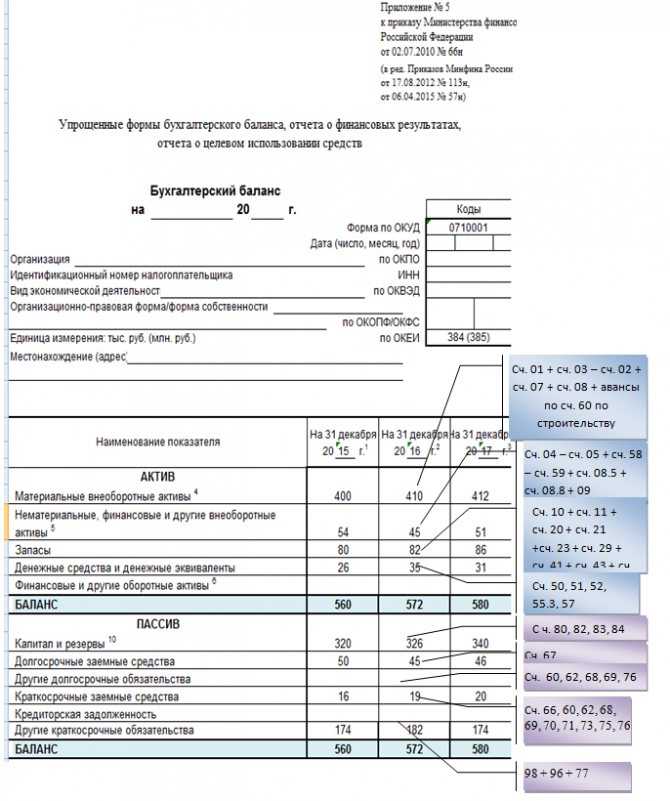

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

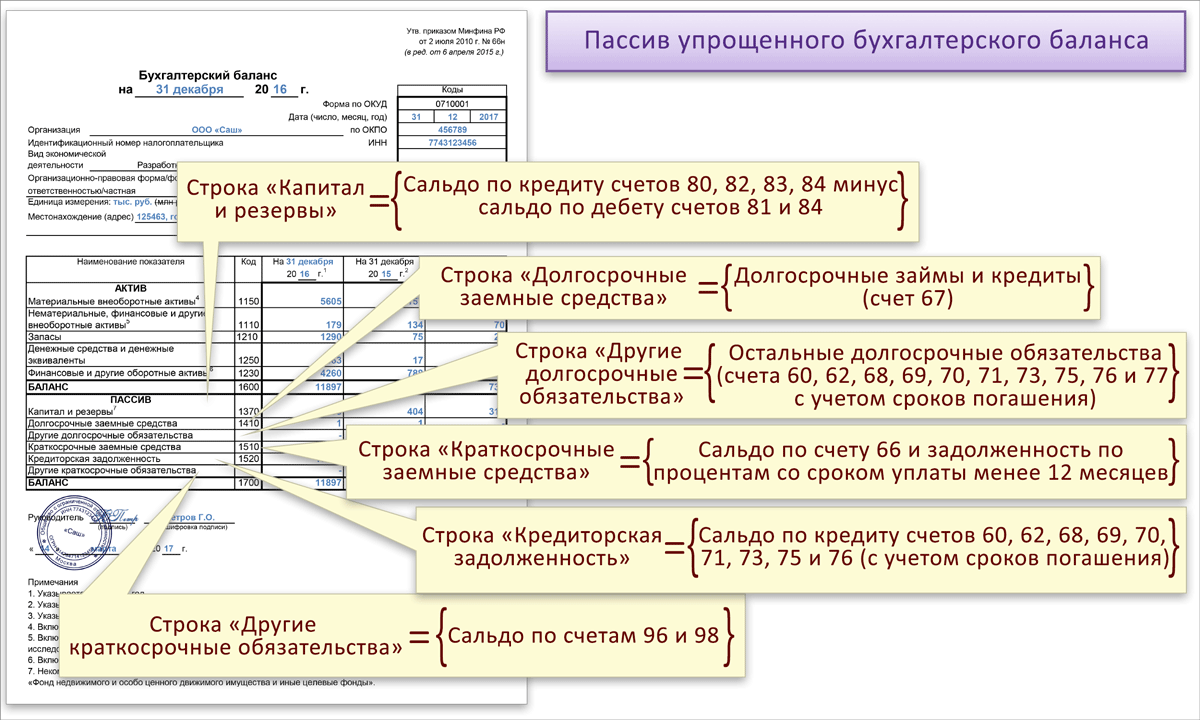

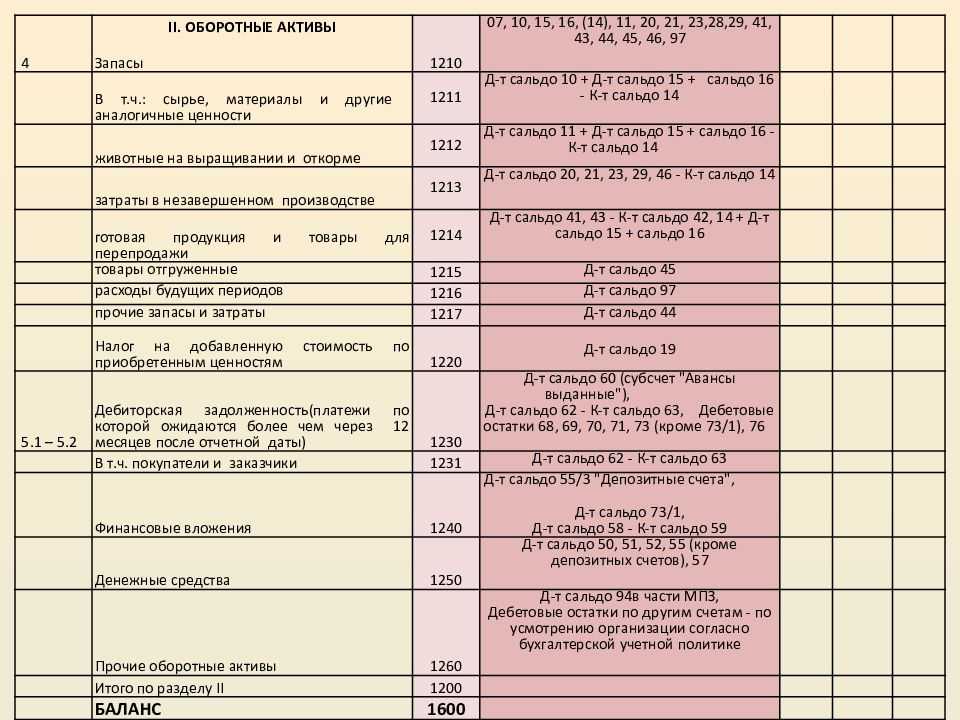

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

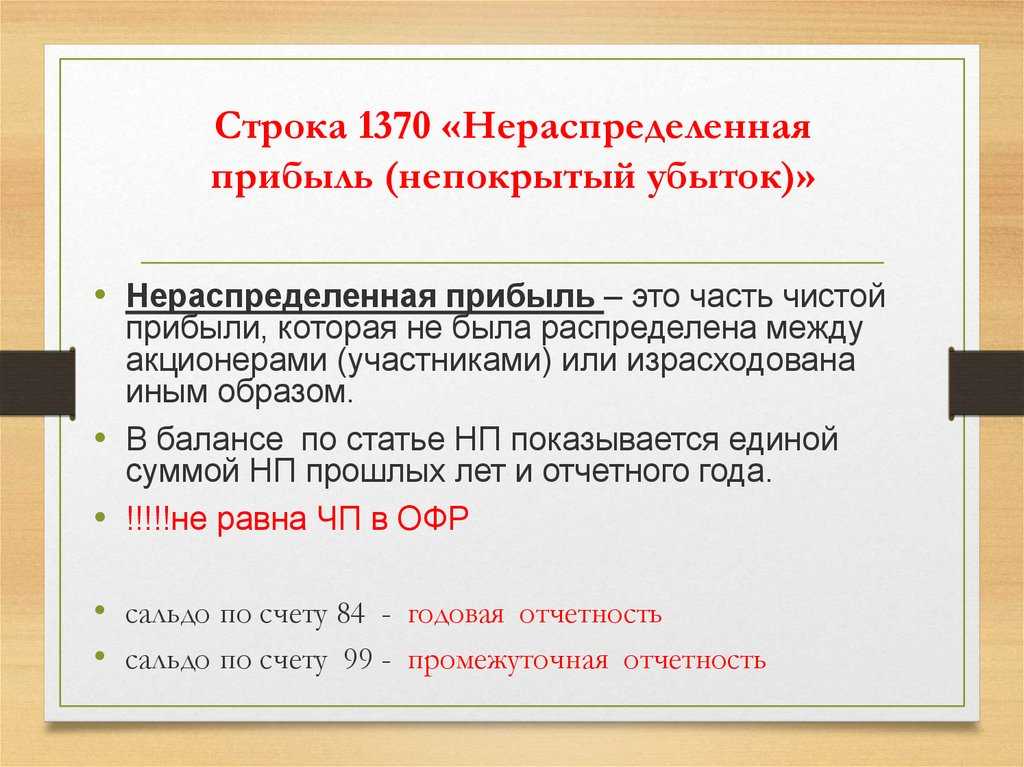

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

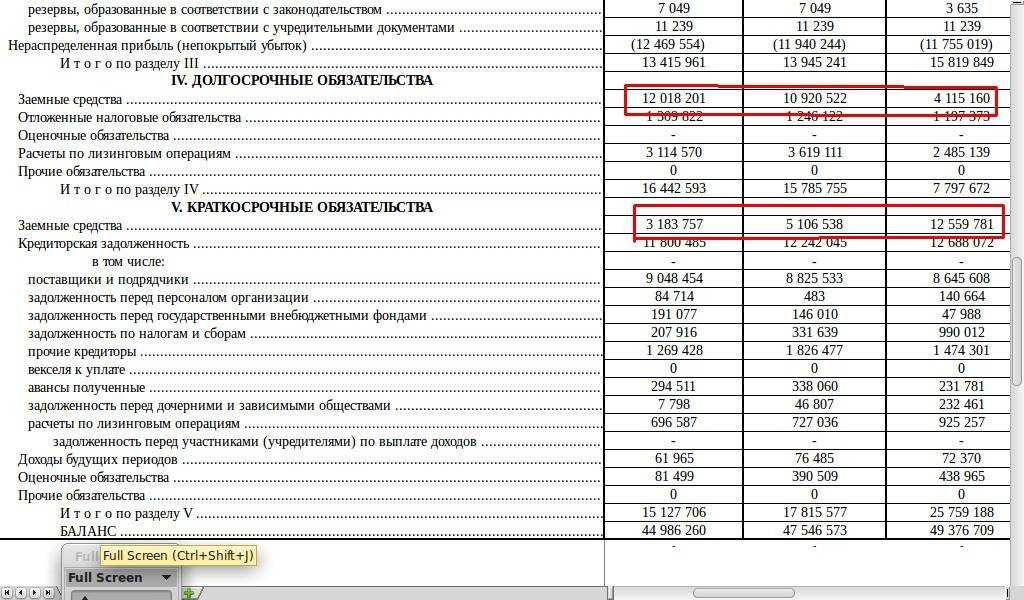

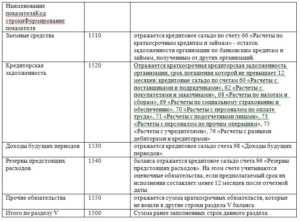

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Оценка основных фондов в бухгалтерии

В отечественной учетной и статистической практике чаще всего используются несколько основных типов оценки основных фондов, среди которых можно выделить оценку по первоначальной стоимости, по первоначальной стоимости с учетом износа, по полной восстановительной стоимости, по восстановительной стоимости с учетом износа и по балансовой стоимости.

Определение 2

Полная первоначальная стоимость представляет собой стоимость фондов в ценах, которые учитывают основные фонды в момент их постановки на баланс. С помощью этой стоимости можно выразить фактический расход на возведение здания, сооружения, включая приобретение, доставку, установку и монтаж фондов (оборудования и машин). Оценка осуществляется по ценам, которые действуют на момент строительства или покупки данных объектов.

После осуществления приемки основных средств в эксплуатацию, эта стоимость может быть отражена в активе бухгалтерского баланса по счету «Основные средства», оставаясь неизменной до момента переоценки.

Остаточная первоначальная стоимость включает стоимость, измеряемую в ценах постановки на баланс объекта основных средств при учете износа на момент его определения. Эта стоимость определяется по полной первоначальной стоимости основного капитала за минусом величины износа, который накоплен в соответствии с данными бухгалтерского учета:

ОПст = ППст – Износ

Износ бывает двух видов: физический износ (зависит от технического состояния), моральный износ (сокращение затрат на производство, уменьшение потребительской стоимости действующих фондов после внедрения новых, более эффективных средств труда).

Полную восстановительную стоимость можно определить, измеряя затраты по воссозданию новых элементов основных средств. Эта стоимость учитывается при переоценке основных средств, исходя из реальных условий их воспроизводства (договорные цены и сметные расценки на проведение строительно-монтажных работ, оптовые цены и др.).

Остаточная восстановительная стоимость может определяться в результате переоценки в качестве разницы полной восстановительной стоимости основных средств и денежной оценки их износа в соответствии со сведениями бухгалтерского учета:

ОВст = ПВст – Износ

Оценка по балансовой стоимости характеризует стоимость средств на момент постановки их на учет по бухгалтерскому балансу. Балансовая стоимость включает в себя смешанную оценку основных средств, поскольку часть инвентарных объектов находится на балансе по восстановительной стоимости на время последней переоценки, а объекты, которые введены в последующие периоды, учитываются в соответствии с первоначальной стоимостью (стоимостью приобретения).

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам. К числу этого имущества относятся объекты определенной стоимости (выше 40 000 руб.) и срока службы (свыше 1 года). В балансе эта стоимость показывается уменьшенной на сумму амортизации. Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.