Порядок и срок инвентаризации

По правилу перед составлением итоговой отчетности за год компания должна проводить инвентаризацию.

И кроме того инвентаризацию могут провести по решению руководителя организации, например подготовка отчетности для совета директоров, где будут решать стратегические вопросы в развитии компании.

Организации важно правильно представлять, какие объемы задолженности, к получению можно рассчитывать и какой срок, нужно корректно проводить инвентаризацию расчетов с дебиторами и кредиторами. Заключается инвентаризация в сверке величин, числящихся на счетах бухучета, оценка их отражения, и так же проверить задолженности на просрочки

Заключается инвентаризация в сверке величин, числящихся на счетах бухучета, оценка их отражения, и так же проверить задолженности на просрочки.

Чтобы провести инвентаризацию, организация должна сформировать инвентаризационную комиссию. В такую комиссию входят как, например административные организации, бухгалтерия и т.п.

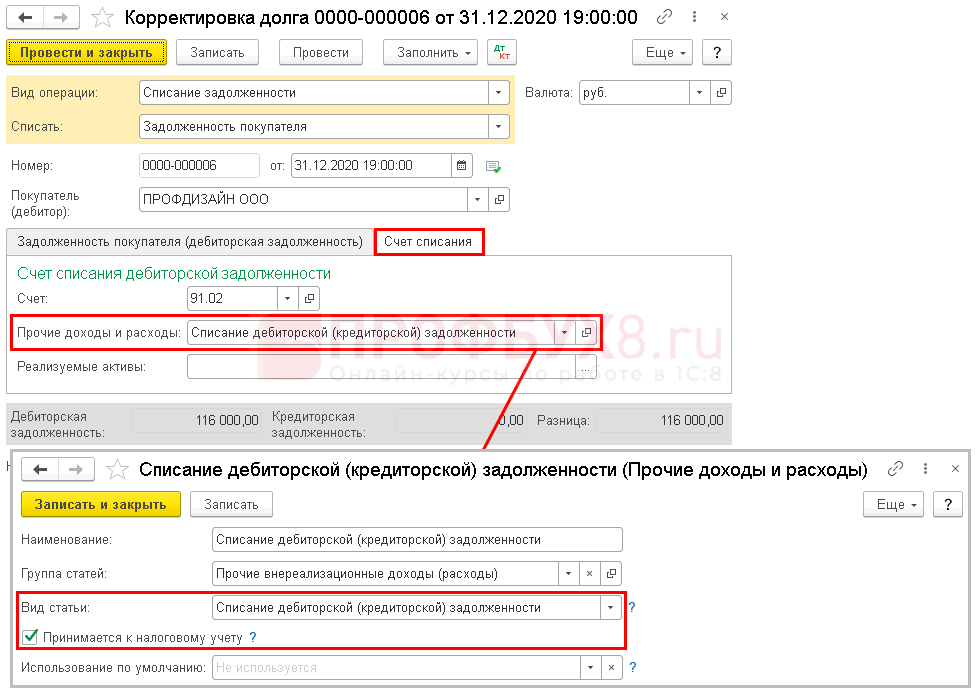

После проверки организация должна корректно оформить результат инвентаризации расчетов. Если же инвентаризация проводилась перед годовым отчетом, то ее результат необходимо отразить в отчете за год. А если проводилась по другим причинам, то ее результат отражается в учете и отчетности месяца того в котором была она завершена.

Результаты

После того как проверка будет полностью завершена, ее результаты необходимо подкрепить документально. Для этого составляются две бумаги:

- Акт инвентаризации.

- Справка и приложения.

- Документы, подтверждающие наличие обязательств, указанных в отчетности (договора, накладные), прикрепляются к этим бумагам.

Кроме того, в процессе проверки предпринимаются действия, направленные на исправление текущей ситуации. В связи с этим по результатам процедуры может быть подготовлена дополнительная документация. К примеру, организация может подготовить:

- Письма дебиторам, которыми напомнить им о необходимости возвращения долга.

- Документы, которые необходимы для наложения санкций на должника в соответствии с условиями подписанных договоров.

- Судебный иск, связанный со взысканием долга в принудительном порядке.

Если предпринять подобные действия, то через три года можно будет списать просроченные задолженности без их влияния на доход и налоговую отчетность.

Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности

При проверке инвентаризации зачастую дебитор сам определяет, какой метод ему применить, а их различают два:

- Сплошная инвентаризация счетов.

- Выборочная инвентаризация счетов.

Как правило, второй вариант выбирается чаще всего. Но такой метод имеет место быть, если все счета в порядке, а в случае запущенности и неразберихи применяется сплошной метод.

Перед проверкой проверяются следующие моменты:

- Правильность отражения по соответствующим статьям баланса остатки задолженности.

- Причины, которые привели к задолженности.

- Когда они образовались.

- Чья вина, что задолженность была допущена.

- Реальная возможность получения задолженности.

Задолженности, которые числятся на счетах расчётов, подтверждаются следующими документами:

- Бухгалтерские справки, накладные по товарам и услугам, акты, подтверждающие выполнение работ и услуг.

- Документы, в которых указываются ведомости о выплате компенсаций, если было использовано личное имущество.

- Договора, отображающие работу подрядчиков с поставщиком, покупателя с заказчиком и тому подобное.

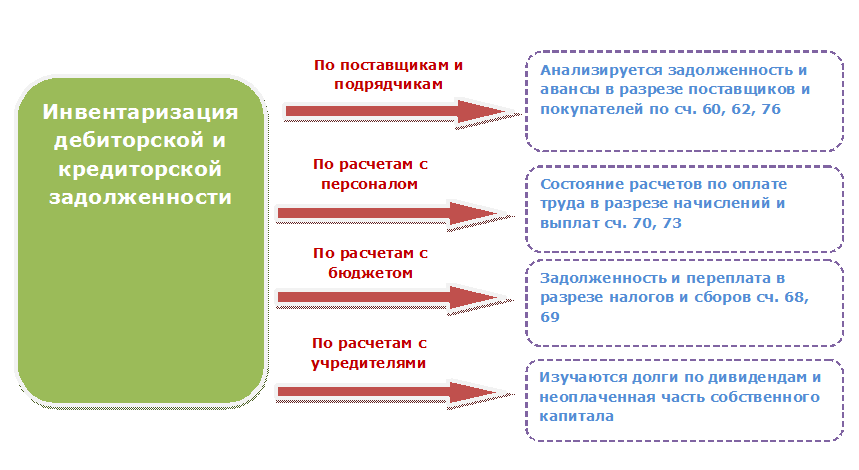

Инвентаризация кредиторской задолженности

Кредиторская задолженность аналогична с дебиторской задолженностью, можно корректно выявить по результатам сверки взаиморасчетов с контрагентами (кредиторами). Инвентаризация расчетов с подрядчиками и поставщиками предполагает анализ по счету:

| Счет | Анализ |

| 60 | Анализируется задолженность перед подрядчиком и поставщиком; |

| 62 | Сумма полученного аванса от покупателей; |

| 75 | Долг перед учредителем бизнеса по выплате дивидендов; |

| 76 | Сумма НДС, которую приняли к вычету при оплате аванса поставщику, долг перед другими контрагентами; |

Чтобы увидеть объемы задолженности перед бюджетом по налогам, и внебюджетные фонды, лучше обратиться в ФНС с запросом, чтобы выдали справку о состоянии расчетов с налоговой службой, и страховые взносы. Так же по инициативе любой стороны можно провести совместную сверку расчетов.

Инвентаризацию расчетов с кредиторами по оплате труда тоже имеет большое значение, если при выявлении действительных объемов дебиторской и кредиторской задолженности компании, так как уровень кредиторской задолженности прямо влияет на коллектив и работоспособности.

Часто основную кредиторскую заложенность в компании составляет долг перед банком, обязательна, нужна проверка кредитовых остатков по счету 60, 67

При этом очень важно правильно оценивать, какой остаток представляет собой краткосрочный и долгосрочный кредиторский долг. Чтобы выполнить такую задачу может помочь анализ бухгалтерских ресурсов компании, и так же полученные от банка документы ( погашение кредиторской задолженности и выписка об оплате)

Учет в 1С

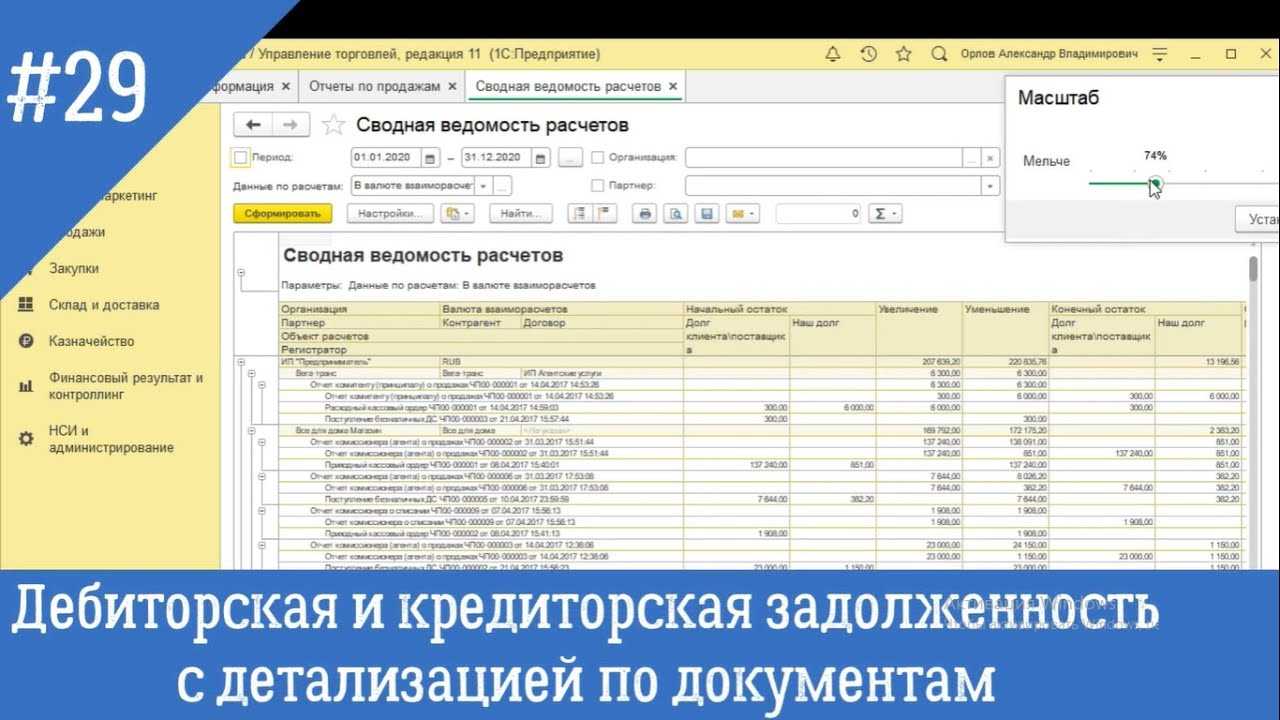

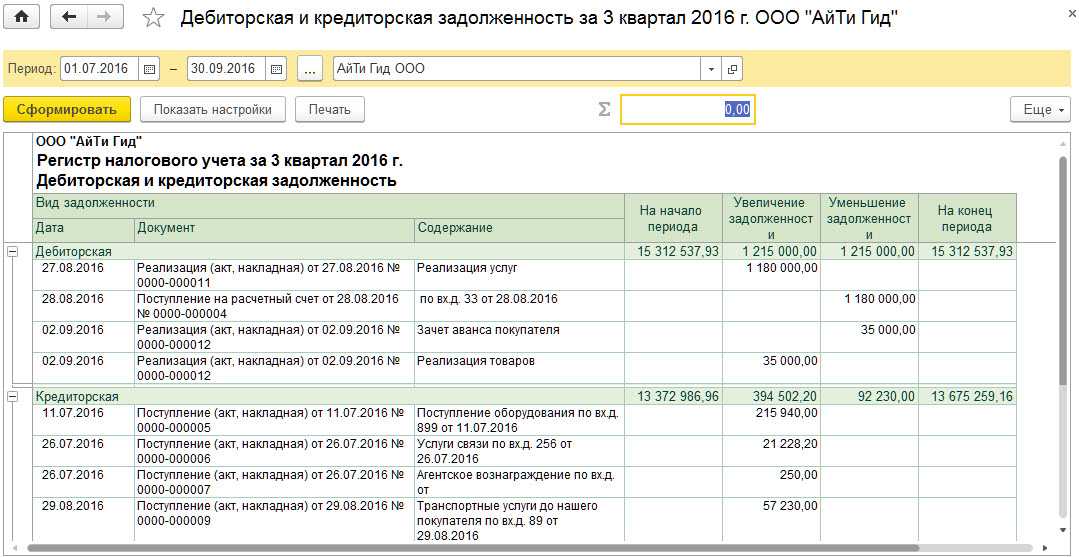

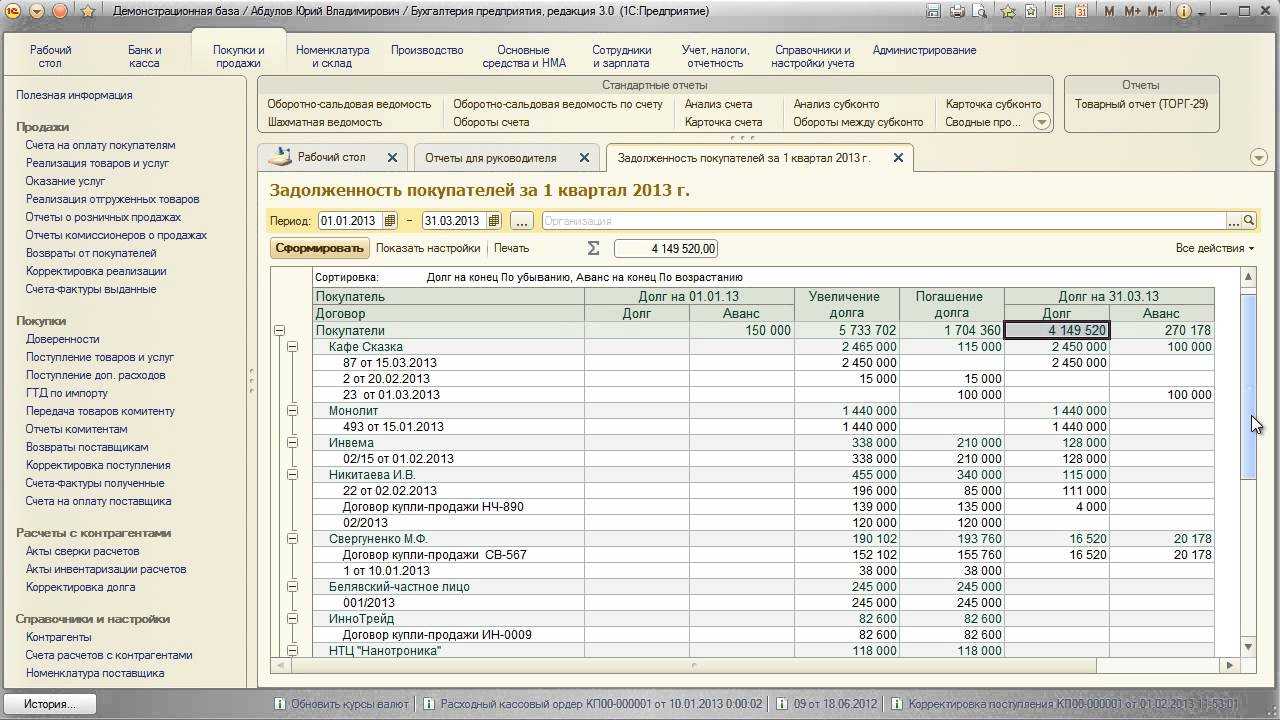

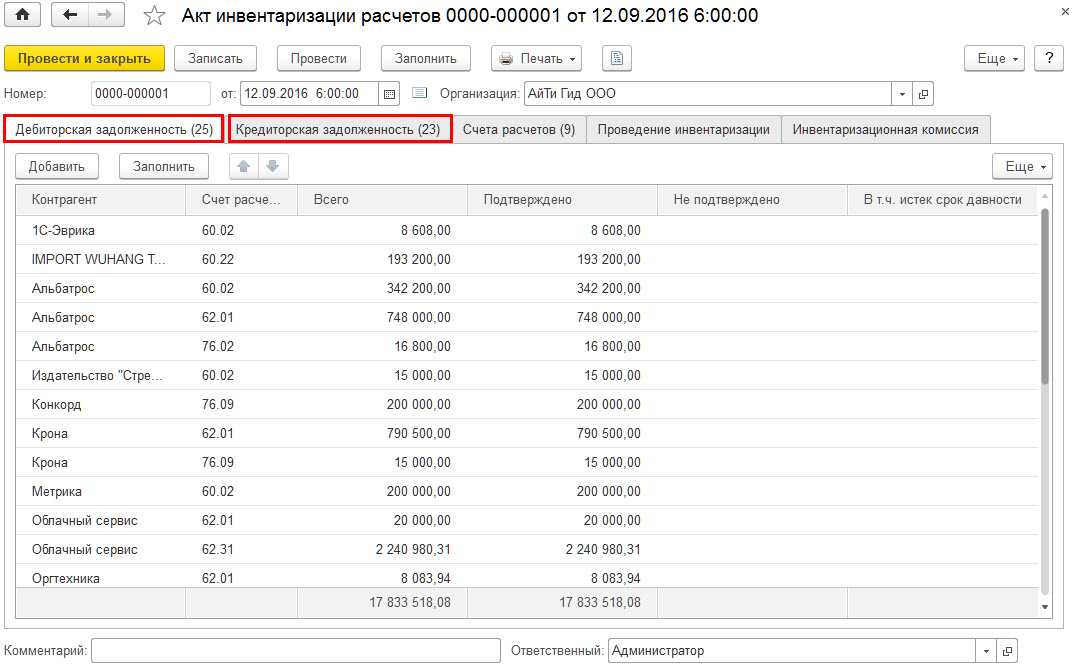

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

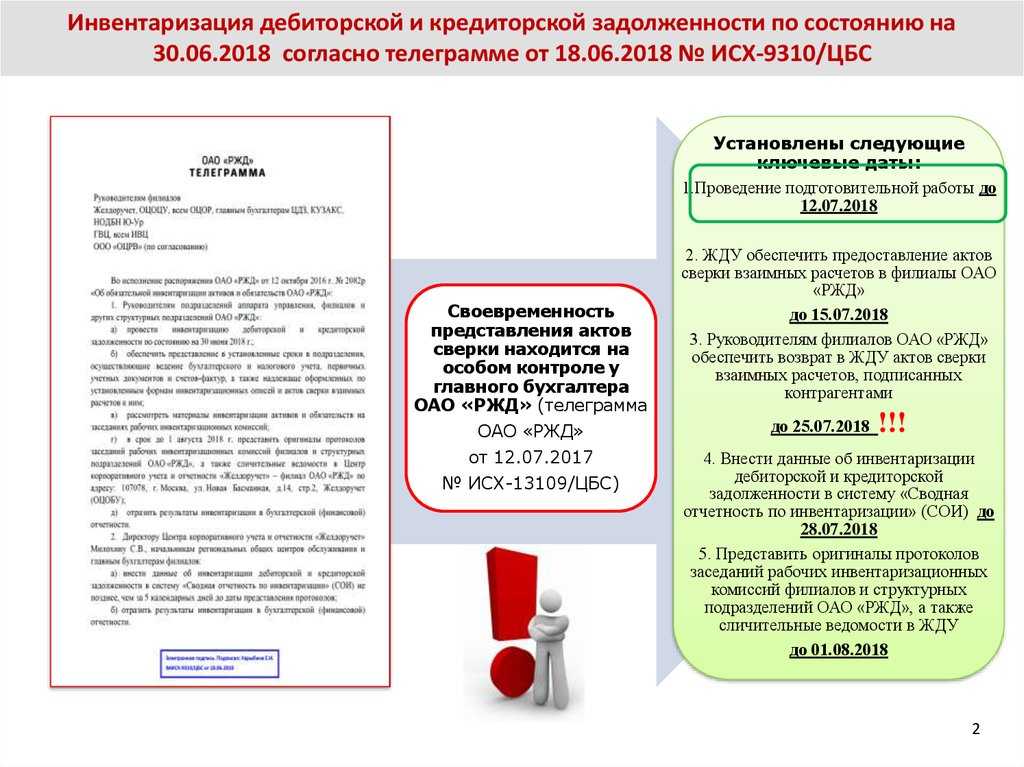

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний)

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

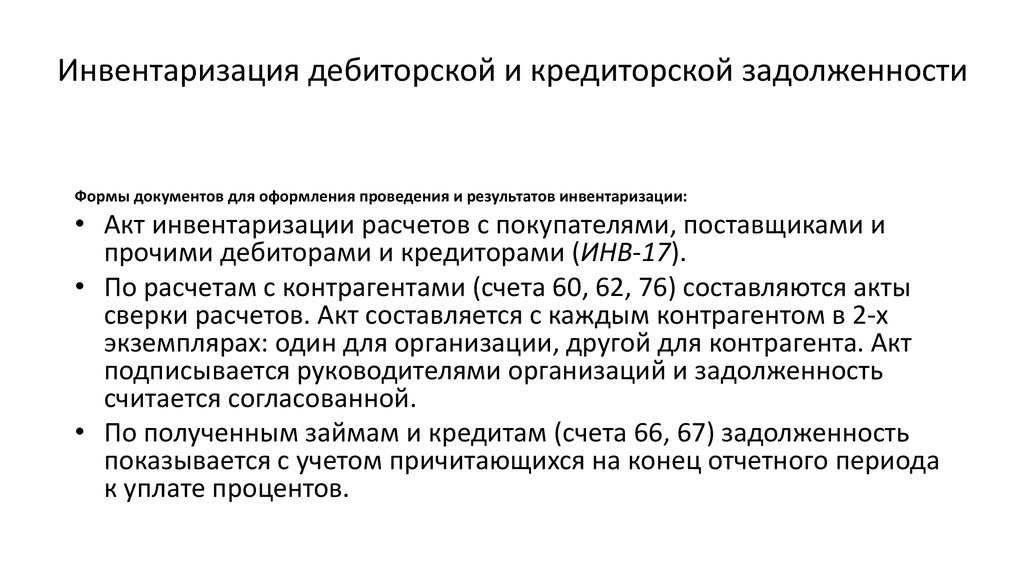

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

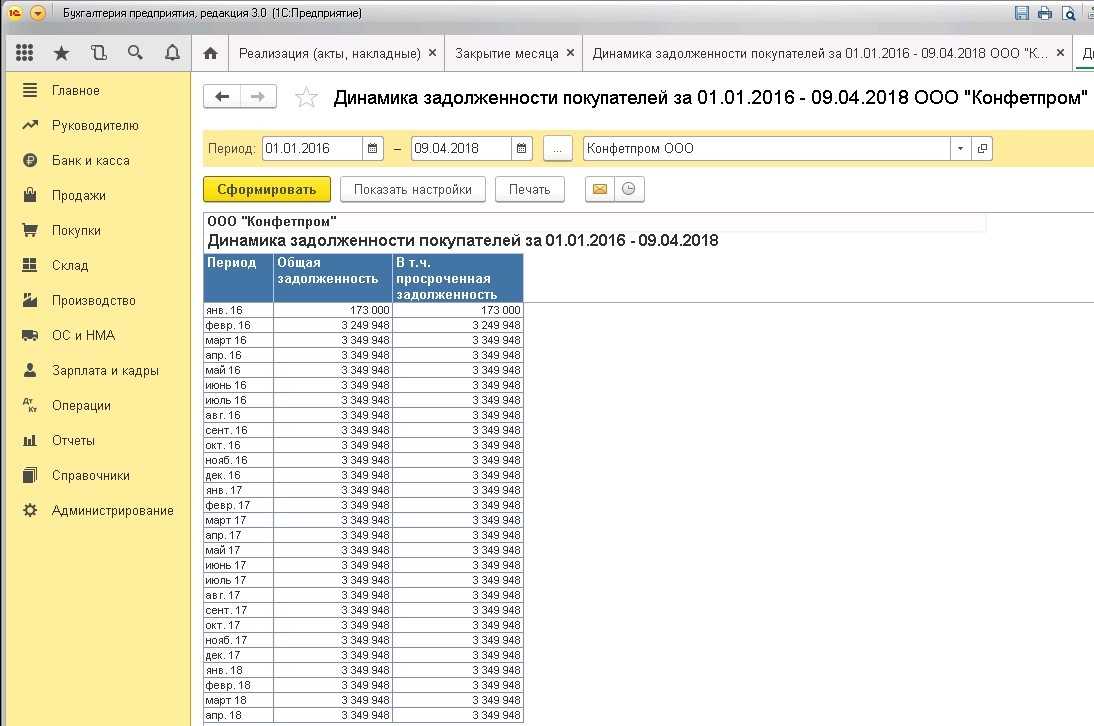

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Величина выплаченных поставщикам или подрядчикам авансов

Что именно подлежит проверке

Во время инвентаризации проводится проверка не только счетов, но и документации, заключенной с заемщиком, кредитором, подрядчиком и другими лицами. Важным требованием к процессу является тщательность анализа.

Он проводится специально сформированной комиссией, в состав которой должны входить квалифицированные специалисты (бухгалтеры, экономисты, аудиторы). По результатам проверки может потребоваться внести изменения в бухгалтерский учет за прошедшие месяцы. После проведения проверки подготавливаются специальные документы.

Дебиторская задолженность

Инвентаризация дебиторки проводится с целью выявления реальных задолженностей других фирм перед предприятием. Для этого в процессе проверки необходимо свериться с показателями других компаний, имеющих отношение к деятельности фирмы и пользующихся ее услугами.

Проверять необходимо все документы, которые касаются сделок между фирмами. К таким бумагам, к примеру, можно отнести:

- накладную;

- счет-фактуру;

- договор.

Кроме того, обязательной является проверка счетов

В этом случае необходимо обратить внимание на следующие счета:

- 60 – авансы, которые были выплачены контрагентам.

- 62 – задолженности, образовавшиеся у компаний перед предприятием, за отгрузку товара или предоставление каких-либо услуг.

- 75 – долги учредителей компании перед ее уставным капиталом.

- 76 – НДС, исчисленный при проведении этих операций.

Во время проведения анализа рекомендуется выделять и разделять следующие виды долгов:

- Просроченные.

- Сомнительные.

Подобная методика даст возможность адекватно оценить финансовое состояние компании и грамотно сформировать резерв под сомнительные задолженности. Кроме того, это позволит оценить, какую часть потраченных средств удастся возвратить.

Кредиторская задолженность

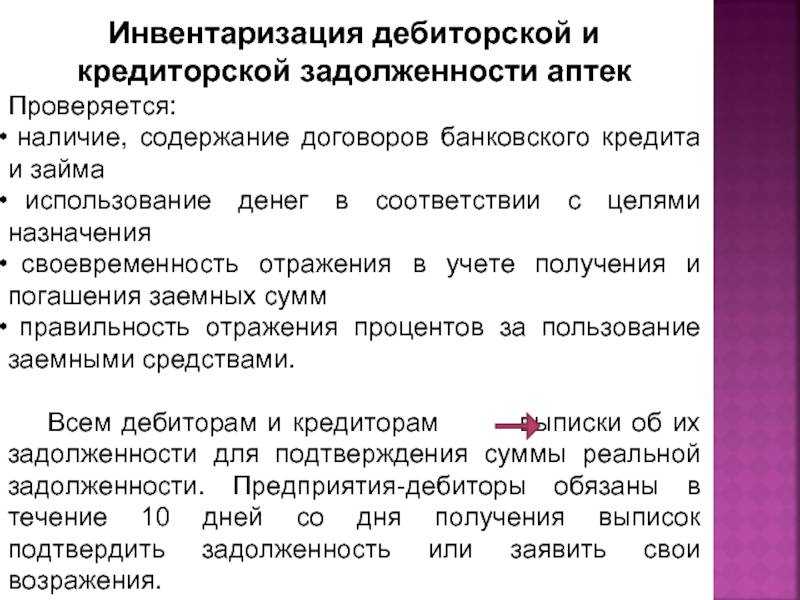

Для проведения инвентаризации кредиторки также необходимо сверить данные с контрагентами и государственными ведомствами. В связи с последним фактором членам комиссии придется направить запросы в налоговую службу и разнообразные фонды, с которыми сотрудничает предприятие.

Данные вносятся на основании содержания справок, полученных из этих ведомств. Стоит отметить, что в случае несогласия с ответом (к примеру, из-за слишком большой суммы задолженности) его можно опротестовать.

Проводить сверку необходимо по следующим счетам:

- 60 – долги за товары и услуги, которые были получены от других предприятий.

- 62 – полученные от компаний авансы.

- 75 – задолженность по выплате дивидендов учредителям.

- 76 – НДС.

Как и в случае с дебиторкой, при обнаружении ошибок их нужно исправить, внеся коррективы в отчетность. При этом в случае просрочки, необходимо выделить средства на погашение задолженности.

Нюансы проведения инвентаризации

По самой Инструкции проведения инвентаризации товарно-материальных ценностей, основных средств, нематериальных активов, документов и расчетов, денежных средств, инициативу в проведении сверки расчетов предоставляют кредиторам, то есть тем, у кого присутствует дебиторская повинность. Они обязаны составить согласно своим данным акт о сверке задолженности и направить своим контрагентам на согласование. Если задолженности совпадают, значит, данные правильны. Если же они не совпадают, дебитор имеет право попросить кредитора предоставить документы, на основании которых учитывается долг. Соответственно, кредитору следует их предоставить или сообщить о причинах непредставления или же отсутствия документации. Если после обмена документацией и дальше остаются вопросы, тогда сторонам при осуществления экспортно-импортных операций нужно обратиться в Международный коммерческий арбитражный суд.

Когда проводится инвентаризация задолженности взаиморасчетов, выясняется, что по некоторым видам дебиторской и кредиторской задолженности закончился срок исковой давности, их заносят в отдельную справку, которую добавляют к акту инвентаризации. В ней указывают полные названия лиц кредиторов, дебиторов, суммы, даты, причины и основания возникшей задолженности. Если истекает срок исковой давности по дебиторской задолженности, дополнительно указывают лиц, виновных в самой просрочке. После утверждения руководителем протокола о проведенной инвентаризации результаты отражают в бухгалтерском и налоговом учете.

Особенностью экспортно-импортных операций является то, что период исковой давности – не три года, он зависит от того, право какой страны распространяется на отношения сторон договора. Если сторонами договора являются страны, присоединившиеся к Конвенции об исковой давности в международной купле-продаже товаров, то срок исковой давности равен четырем годам. При этом Конвенция ограничивает максимальный срок исковой давности – 10 лет.

Последствия списания дебиторской и кредиторской задолженности по минувшим срокам исковой давности, возникшей при осуществлении экспортно-импортных операций вследствие получения от нерезидента или перечисления нерезиденту предварительной оплаты за товары или услуги, а также получения от нерезидента или поставки нерезиденту товаров или услуг. Текущую дебиторскую повинность, по которой есть все основания полагать ее невозврат должником или по которой истек период исковой давности, определяют как безнадежную. По истечении срока исковой давности такую дебиторскую повинность списывают за счет резерва сомнительных долгов или при его недостаточности – за счет сомнительных и безнадежных долгов с отражением на балансовом счете “Списанная дебиторская задолженность” не менее трех лет.

В налоговом учете согласно Закону РФ “О налогообложении прибыли предприятий” в сумму безнадежной задолженности по отгруженным на экспорт товарам включаются валовые расходы, поскольку при экспорте был отражен валовой доход. Однако в соответствии с этим Законом безнадежная задолженность включается в состав валовых расходов только в случае, когда соответствующие меры по ее взиманию не дали положительного результата.

По дебиторской задолженности, возникшей в результате осуществления отечественным покупателем предварительной оплаты за товары или услуги, право на валовые расходы возникает только на дату фактического оприходования товара, а не на дату оплаты. Поэтому такую безнадежную финансовую повинность можно отнести к валовым расходам согласно Закону РФ “О налогообложении прибыли предприятий”, поскольку она не была зачислена в валовые расходы ранее, только при условии, что покупатель-кредитор принял соответствующие меры по взиманию долга.

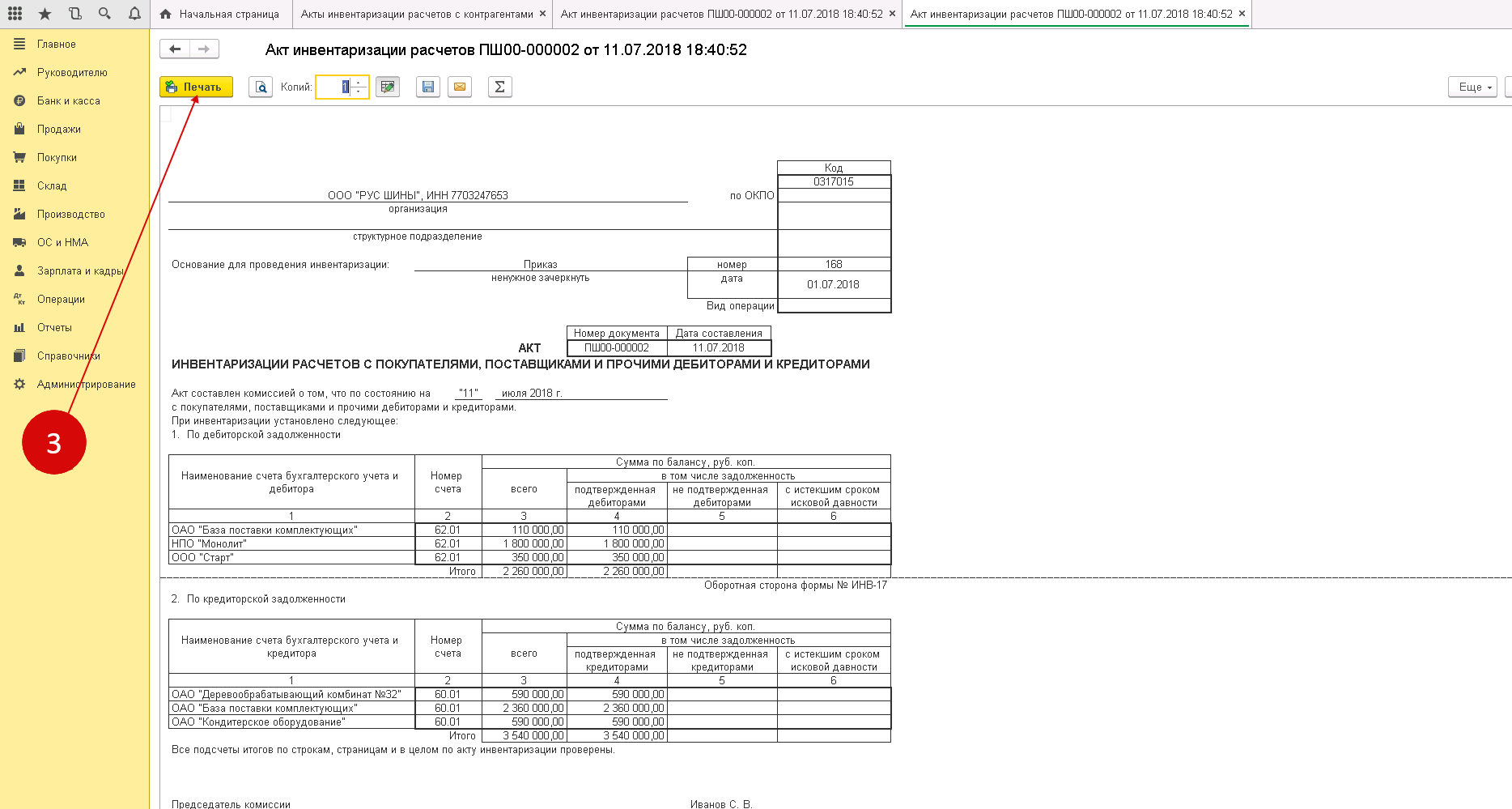

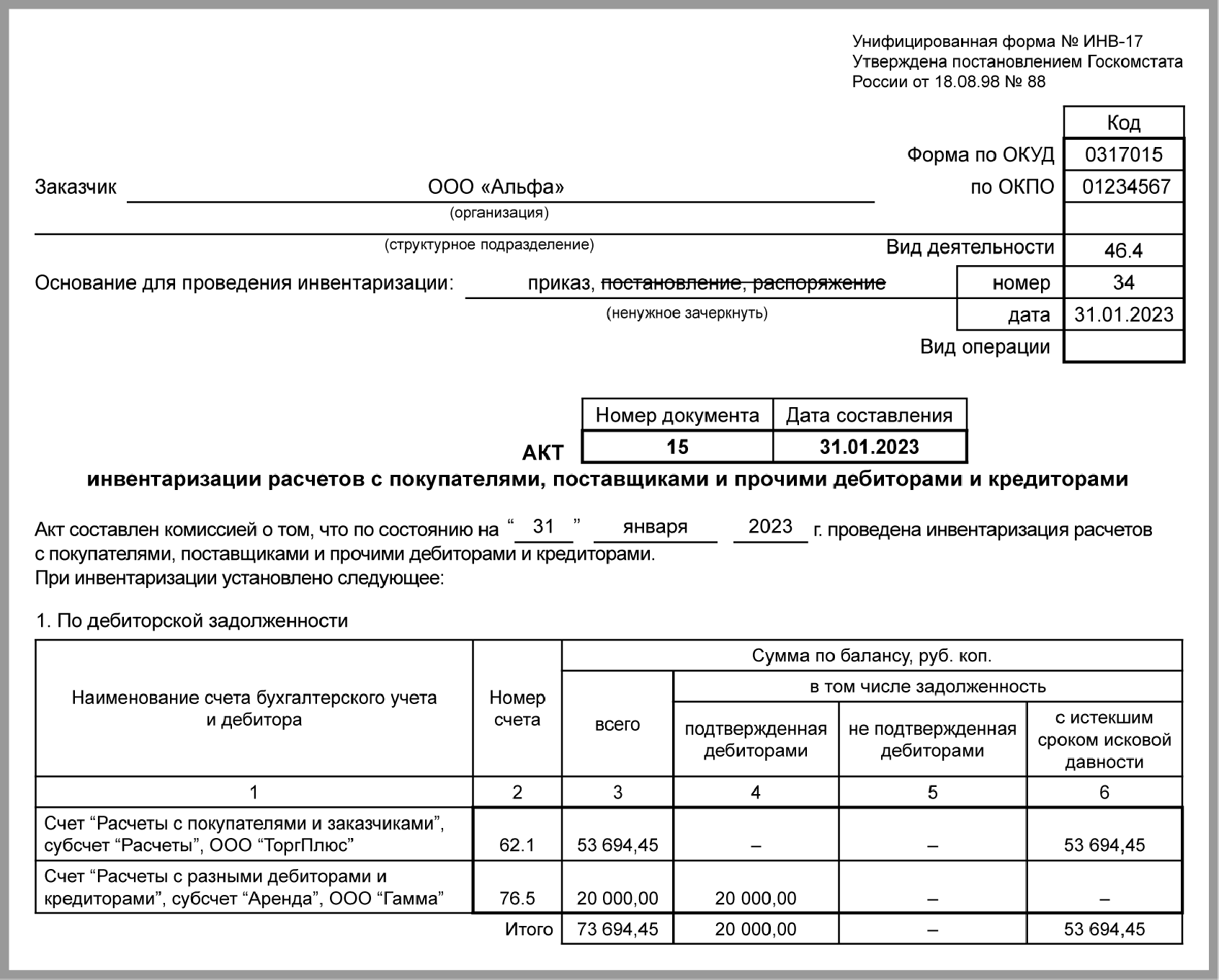

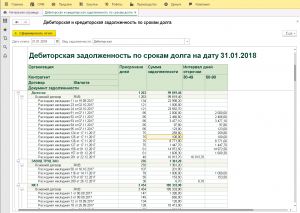

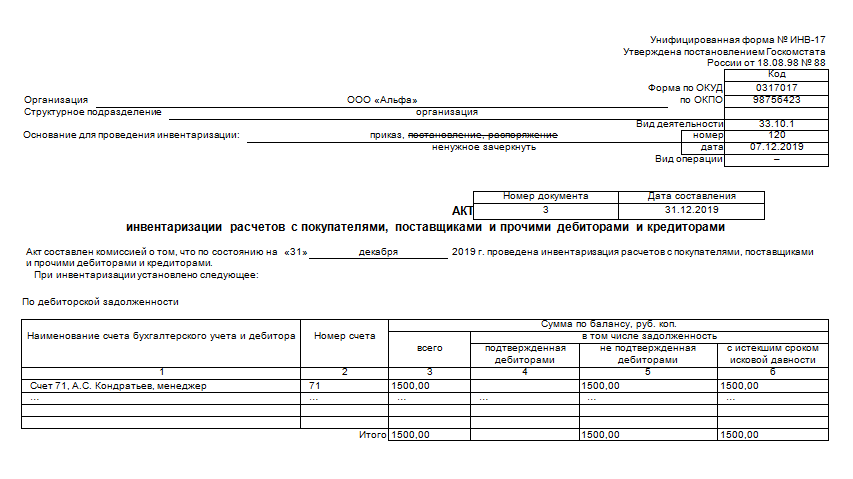

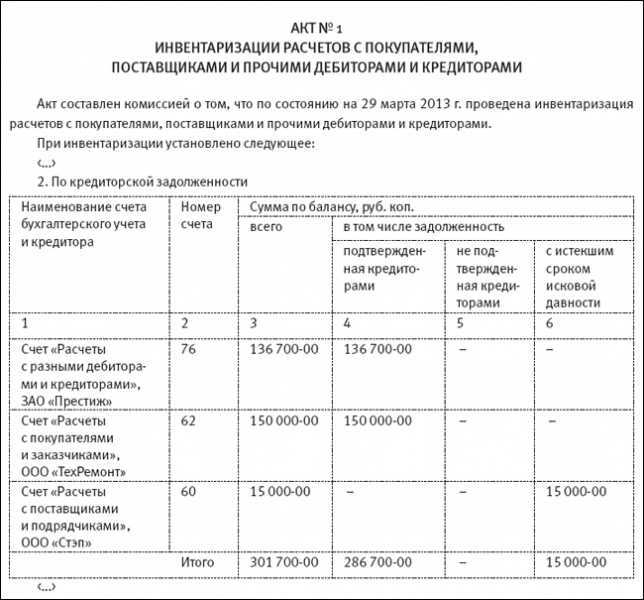

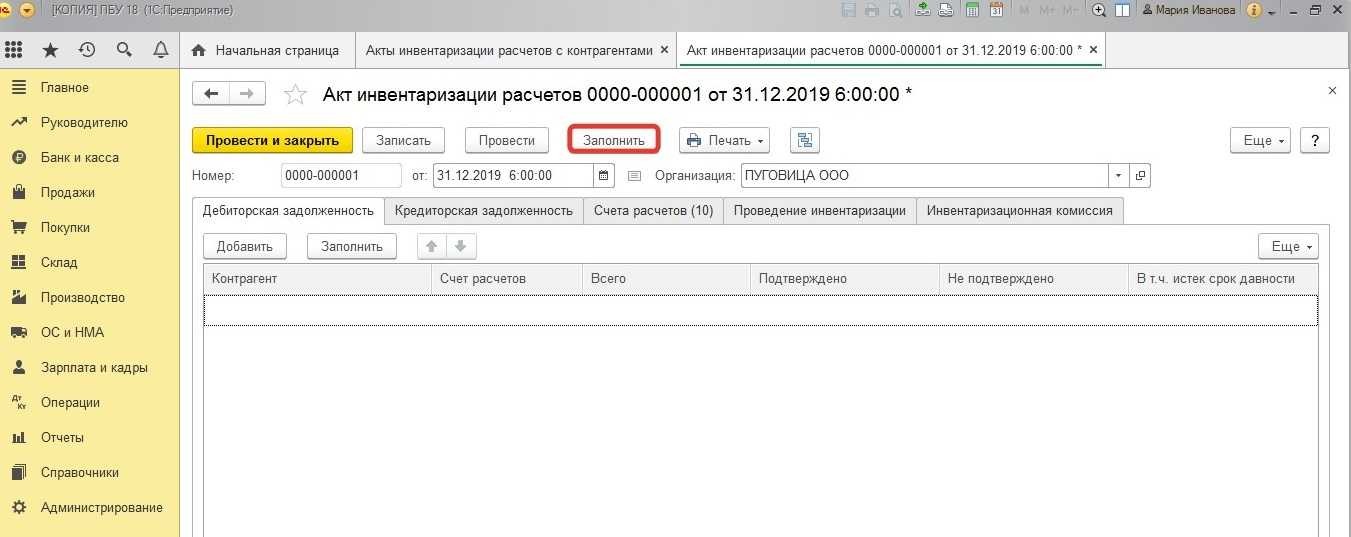

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Для отражения итогов инвентаризации дебиторских и кредиторских долгов применяется специальный акт. Этот акт – унифицированная форма ИНВ-17. О том, как ее оформить, вы узнаете из следующей статьи.

Назначение формы

Перед тем, как составлять бухгалтерскую отчетность, компании должны произвести опись своих обязательств и активов. Это помогает правильно заполнить баланс, а также вовремя выявить несоответствие данных учета информации контрагентов.

Также инвентаризацию необходимо осуществлять в следующих случаях:

- смена лиц, несущих мат. ответственность;

- ликвидация компании;

- кража в организации.

Как оформить форму

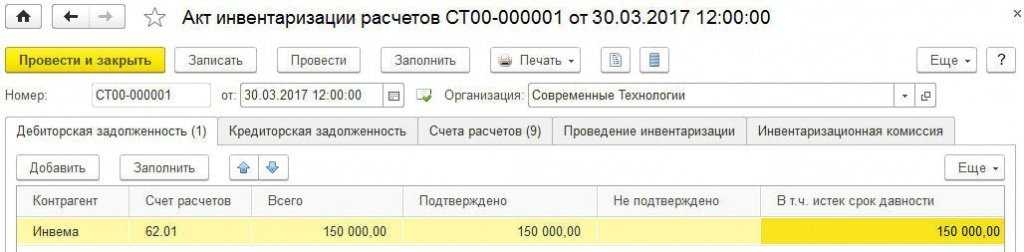

Форму ИНВ-17 должна оформлять комиссия по инвентаризации. Состав данной комиссии устанавливает руководитель организации.

Данный документ формируют в двух экземплярах. Один экземпляр остается у комиссии, а второй передается главному бухгалтеру.

Во время описи дебиторской и кредиторской задолженностей нужно провести проверочный анализ по операциям с фондами, заказчиками, поставщиками, покупателями и сотрудниками.

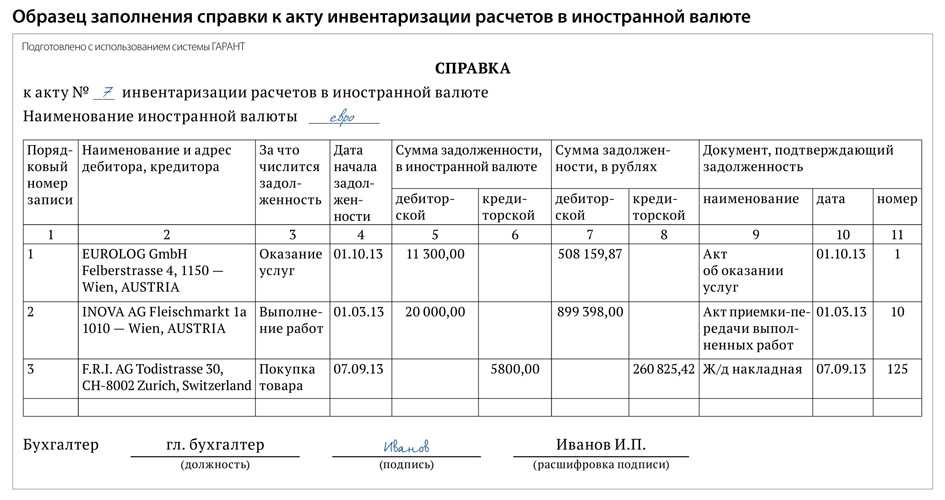

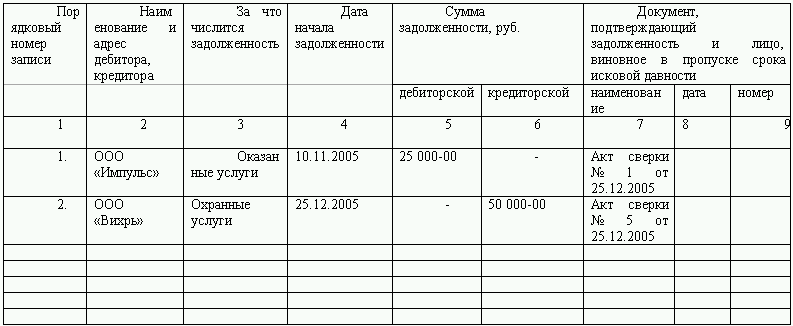

Перед тем, как начать заполнять бланк формы ИНВ-17, нужно сформировать справку-приложение. В данной справке содержится следующая информация:

- о кредиторах и иных лицах, с указанием их контактов;

- причины задолженностей;

- документы, по которым возникли долги;

- дата появления задолженности;

- размер долга.

Бланк и образец заполнения справки к форме ИНВ-17 можно найти в статье.

После оформления этой справки можно приступать к заполнению бланка акта. Образец акта инвентаризации дебиторской и кредиторской задолженности представлен ниже.

Бланк формы состоит из двух страниц. На первой странице отражаются сведения о дебиторской задолженности, а на второй – о кредиторской.

Заполнение первой страницы предполагает указание следующей информации:

- наименование дебитора;

- номер счета произведенных с ним учетных операций;

- общий баланс для этого дебитора (третья графа);

- удостоверенный размер долга (четвертая графа);

- неудостоверенный размер долга (пятая графа);

- размер долга, у которого закончился срок исковой давности (шестая графа).

Если дебитор не один, информация по каждому из них заполняется по-отдельности, а в конце подсчитывается итог.

Вторая страница акта инвентаризации расчетов ИНВ-17 заполняется в таком же порядке, только по кредиторской задолженности.

После завершения оформления все члены комиссии должны проставить на акте свои росписи.

Как осуществляется инвентаризация задолженности

Перед началом проведения инвентаризации сотрудники, несущие материальную ответственность, должны предъявить контрагентам акты сверки. После этого директор компании издает приказ о назначении комиссии по инвентаризации. Данный орган методом документальных проверок должен проверить подлинность следующей информации:

- дебиторского и кредиторского долга;

- расчетов с работниками;

- расчетов с подотчетными лицами;

- расчетов с органами контроля;

- прочих расчетов, совершаемых организацией.

Бухгалтерские счета и что проверяют

Инвентаризация дебиторской задолженности предполагает проверку следующих счетов бухгалтерского учета:

- 62 Расчеты с покупателями — проверяются наличие долгов, неоплаченных счетов от заказчиков и покупателей за поставленную продукцию, оказанные работы \ услуги

- 60 Расчеты с поставщиками – инвентаризируются суммы предоплат поставщикам и подрядчикам

- 68,69 Расчеты по налогам и сборам, социальные отчисления – предоплаты по налогам и прочим платежам в бюджет

- 71 Расчеты с подотчетными лицами — проверяются деньги, выданные, перечисленные под отчет работникам предприятия, которые не были подтверждены сданными авансовыми отчетами, а также сроки пользования выданными денежными средствами

- 76 Расчеты с разными кредиторами и дебиторами — проверке подлежат доходы к получению от участия в других юридических лицах и претензии

Азы инвентаризации дебиторской задолженности

Суммы дебиторской и кредиторской задолженности аккумулируются на различных субсчетах бухгалтерского счета 76 «Расчеты с дебиторами и кредиторами». Для систематизации данных о задолженности контрагентов используется форма ИНВ-17 и приложение к ней. В справке-расшифровке содержатся данные о контрагенте, дате возникновения и размере задолженности.

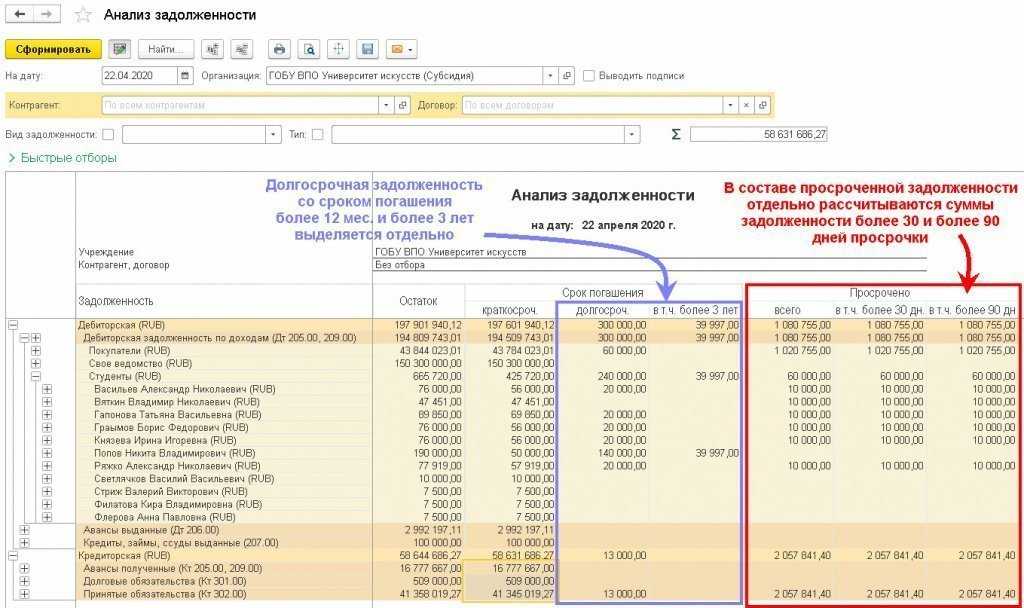

В документе отражены два основных вида задолженности:

- задолженность с не истекшим сроком погашения;

- задолженность с истекшим сроком погашения.

Систематизированные данные из справки переносятся в акт. В акте задолженность подразделяется на три основные категории:

- подтвержденная дебиторами;

- не подтвержденная дебиторами;

- с истекшим сроком давности.

Зачем нужен акт сверки?

В качестве подтверждающего документа используется акт сверки расчетов с контрагентами. В документе прописывается состояние расчетов на определенную дату. Акт визируется как контрагентом, так и представителем компании. В деловой практике сложилось несколько форм составления актов сверки.

Развернутый акт содержит данные обо всех хозяйственных операциях между контрагентами. Краткий вариант предполагает наличие сальдо на отчетную дату. В случае отказа контрагента от подписания акта могут направляться разногласия, которые компания может урегулировать или подписать акт с разногласиями. Если акт возвращается без подписей и объяснения причин, задолженность считается неподтвержденной.

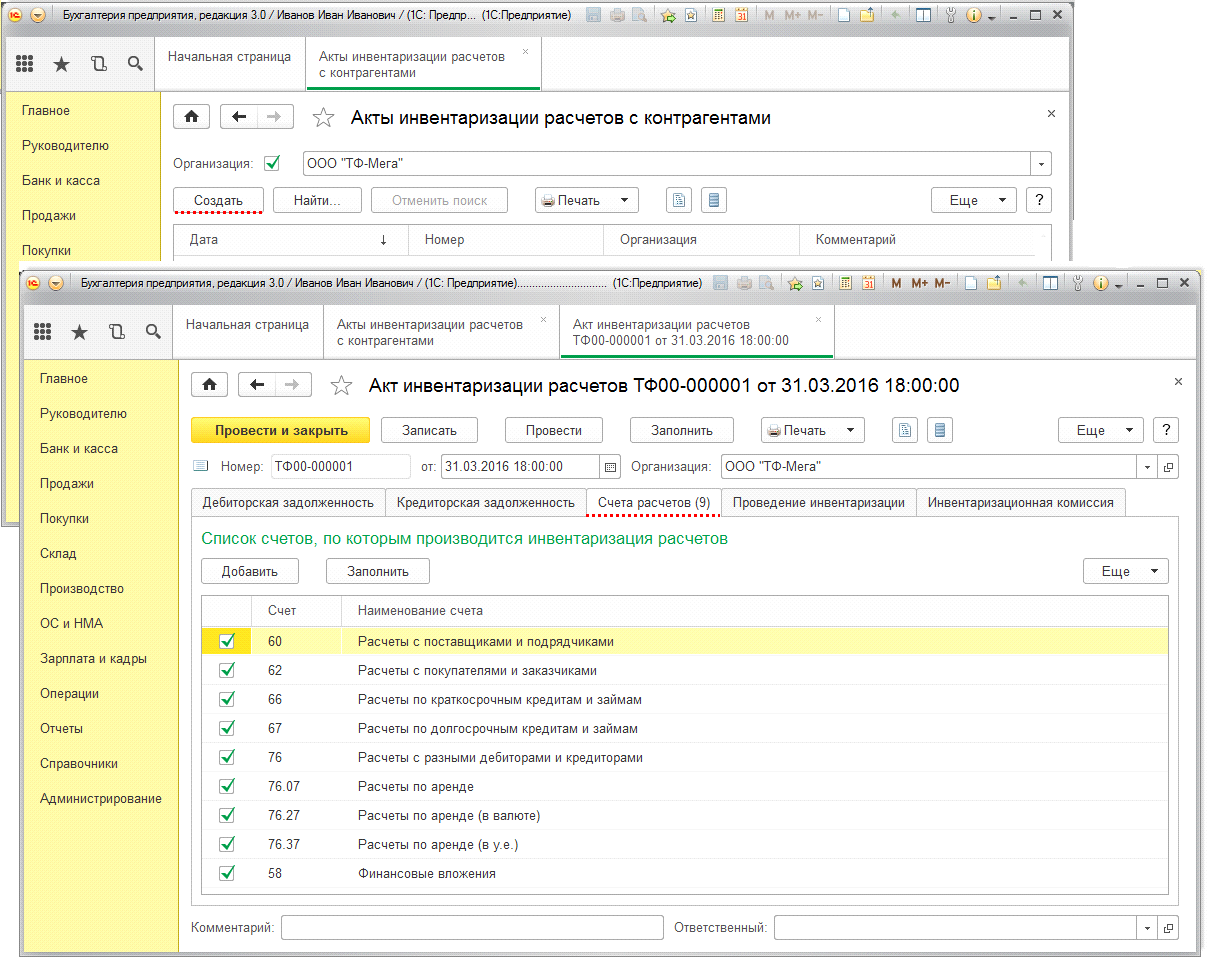

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация дебиторской и кредиторской задолженности (ДЗ и КЗ) — для организации процедура обязательная. Инвентаризация расчетов необходима как при составлении годовой бухгалтерской отчетности, так и для того, чтобы принять верное управленческое решение либо убедить инвестора вложиться в развитие бизнеса

Крайне важно соблюсти установленный порядок проведения инвентаризации расчетов и не забыть некоторые нюансы документального оформления ее результатов. Расскажем, как это сделать

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Что нужно сделать до начала инвентаризации, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний)

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Резерв по дебиторской задолженности

Во время проведения инвентаризации особо следует обращать внимание на оценку ведения и регулирования резерва по дебиторской задолженности. В бухгалтерском учете дебиторская задолженность отражается по оценочным значениям, оценочным является величина резерва по сомнительным долгам

Сомнительным является долг, получение которого ставится под сомнение. На практике, сомнительная дебиторская задолженность это та, которая не погашена в срок или с высокой степенью вероятности не будет погашена в срок, указанный в договоре, а также не обеспечена соответствующими гарантиями. Величина резерва должна определяться отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

В балансе дебиторская задолженность отражается в сумме нетт, то есть уменьшенная на созданный резерв.

Замечание 2

Обратим внимание, что резерв создается под любую сомнительную дебиторскую задолженность, то есть не только в отношении расчетов с другими предприятиями или физическими лицами, но и по выданным авансам поставщикам, задолженность персонала и т.п

Документы для оформления инвентаризации

Для правильного оформления инвентаризации необходимо корректно составить следующие документы:

- Приказ об осуществлении инвентаризации, где утверждаются сроки проведения, председатель и члены комиссии, порядок оформление и отражение результатов инвентаризации в бухгалтерском учете; заверяется данный приказ подписью руководителя предприятия

- Акт проведения инвентаризации, который содержит приложение — справку. В справке указывается дополнительная информация об обнаруженной сомнительной дебиторской задолженности, существует ли обеспечение, гарантия в получении данной задолженности, а также срок в днях образовавшейся задолженности. А при обнаружении безнадежной задолженности в справке должна быть отражена информация о начале исчисления, прерывании, окончании срока исковой давности и причинах, по которым долг признается невозможным для взыскания.

Общие правила проведения инвентаризации расчётов

Порядок инвентаризации расчётов с дебиторами и кредиторами

Инвентаризация расчётов с дебиторами выполняется в рамках управления дебиторской задолженностью и предоставляет данные для её анализа. Следовательно, инвентаризация кредиторской просрочки является элементом управления кредиторской задолженности и источником информации для анализа кредиторки. Процедура инвентаризации задолженности даёт возможность понять следующее:

- сумму, которую требуется срочно истребовать (при инвентаризации расчётов с покупателями);

- сумму для срочной выплаты (в отношении проверки расчётов с банковскими учреждениями и поставщиками).

В процессе инвентаризации расчётов с производителями и потребителями в первую очередь необходимо анализировать неотфактурованные поставки (те продукты, которые уже были получены, но ещё не оплачены) и оплаченные, но ещё не доставленные (противоположная ситуация – товар оплачен, но ещё не получен). Инвентаризационная комиссия изучает акты сверки взаиморасчётов.