Документы — основания возникновения неисполненного обязательства.

Такими документами могут являться:

2.1. Договор (со всеми изменениями, дополнениями, приложениями).

2.2. Предложение, сделанное в письменной форме, содержащее существенные условия договора. Письменное согласие контрагента на принятие предложения (при наличии).

2.3. Соглашение о реструктуризации задолженности (предоставление отсрочки, рассрочки, новация, отступное, уступка права требования, перевод долга).

2.4. Неисполненное судебное решение (с приложением исполнительного листа и постановления судебного пристава исполнителя о прекращении или окончании исполнительного производства (при наличии)).

2.5. Платежное поручение о перечислении контрагенту денежных средств без надлежащего правового основания (неосновательное обогащение).

2.6. Векселя.

2.7. Иные документы, являющиеся основанием для возникновения обязательства.

Рекомендации по работе с дебиторской задолженностью

Работа с дебиторской задолженностью является важным аспектом финансового управления компании. Несвоевременная оплата поставщикам или просроченная задолженность перед кредиторами может негативно отразиться на финансовом состоянии организации и ее репутации. Для эффективной работы с дебиторской задолженностью рекомендуется следовать следующим шагам:

Составление детализированного списка дебиторов. Для этого можно использовать программы бухгалтерии, такие как 1С:Бухгалтерия, чтобы получить полную картину задолженности по разным контрагентам. Проверка фактической исполненности обязательств по дебиторской задолженности. Необходимо убедиться, что все поставленные товары или услуги были исполнены в полном объеме и соответствуют договоренностям. Разработка графиков погашения дебиторской задолженности

Важно составить план по взысканию долгов, определить сроки и способы взыскания. Своевременное информирование дебиторов о необходимости оплаты задолженности

Отправка писем, электронных сообщений или звонки позволят напомнить о необходимости оплаты и согласовать дальнейшие действия. Использование различных видов расчетов с дебиторами. Компания может предложить различные варианты оплаты, например, предоплату, рассрочку или факторинг, чтобы облегчить процесс погашения задолженности. Администрирование дебиторской задолженности. Важно вести учет всех платежей и своевременно обновлять информацию о состоянии долгов. Проведение регулярной проверки дебиторской задолженности. Это поможет выявить проблемные и просроченные долги, а также принять необходимые меры по их взысканию. В случае невозможности взыскания долга обратиться к юристам или коллекторским агентствам для дальнейших действий.

Работа с дебиторской задолженностью требует внимания и аккуратности. Соблюдение рекомендаций и использование современных инструментов позволят эффективно управлять дебиторской задолженностью и улучшить финансовое состояние компании.

Виды и сущность дебиторской задолженности предприятия

Образование дебиторской задолженности является следствием осуществления хозяйственной деятельности и считается естественным элементом в работе предприятия. Однако, неконтролируемое увеличение дебиторской задолженности может привести предприятие к финансовой несостоятельности. Следовательно, основной задачей является своевременная инкассация дебиторской задолженности.

Виды дебиторской задолженности

В структуре дебиторской задолженности наибольшая доля приходится на расчеты с покупателями и заказчиками по поставленной продукции, работам и услугам. При этом предельный размер определяется текущей кредитной политикой предприятия

- Долгосрочная дебиторская задолженность – сумма обязательств, которые возникают вне операционного цикла и срок погашения превышает 12 месяцев.

- Текущая дебиторская задолженность – сумма обязательств, возникающих в рамках операционной хозяйственной деятельности, а срок погашения составляет менее 12 месяцев.

Возникновение такой задолженности означает отвлечение средств из хозяйственного оборота предприятия, при этом возможно два состояния:

|

Допустимый рост дебиторской задолженности |

Неоправданный рост дебиторской задолженности |

|---|---|

|

Увеличение потенциального дохода Повышение ликвидности Интенсификация хозяйственной деятельности |

Незапланированный рост потребности в дополнительных ресурсах Снижение финансовой устойчивости Рост потенциальных убытков |

По истечении срока исковой давности дебиторская задолженность приказом руководителя списывается на уменьшение прибыли.

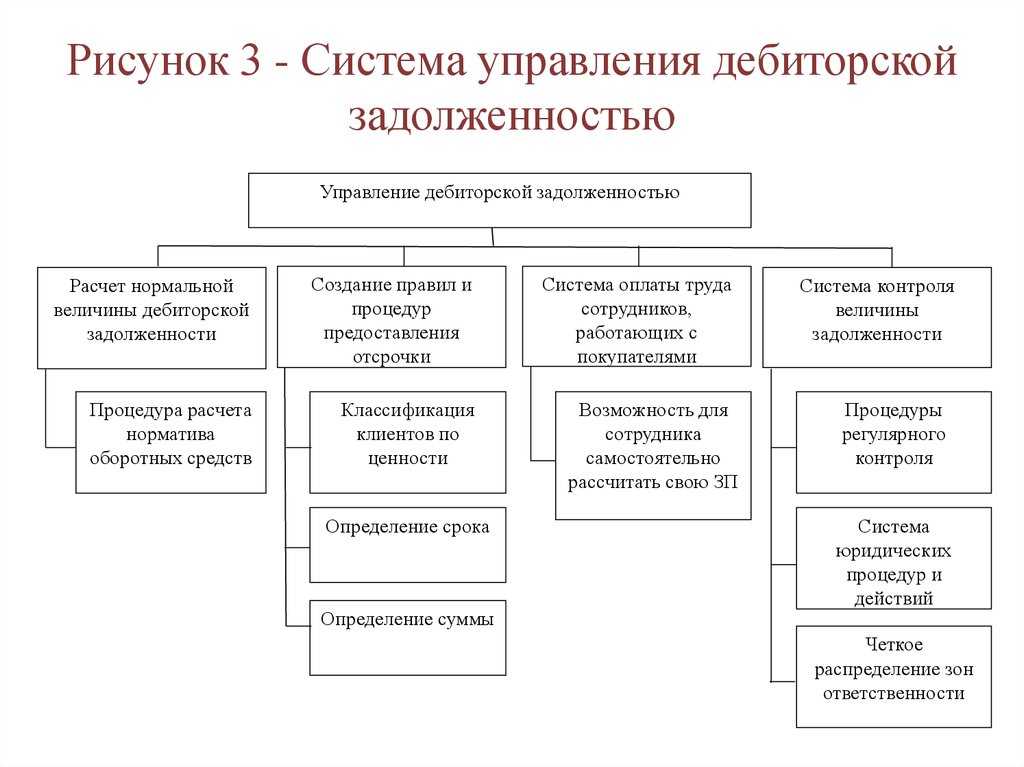

Управление дебиторской задолженностью – это основа кредитной политики предприятия, которая относится к сфере управления активами компании.

Направления деятельности отдела по работе с дебиторской задолженностью

Основные направления деятельности рассматриваемого нового подразделения:

- Оценка кредитоспособности потенциального клиента

- Подготовка и заключение договоров на продажу

- Анализ текущей и просроченной задолженности

- Взыскание долгов.

Почему мы говорим о системе управления дебиторской задолженностью, потому что как пример, можно нанять квалифицированного юриста для подготовки документов и представления интересов компании в судебных разбирательствах по взысканию долгов, в нашей структуре это последний пункт, но если в организации не будет отлажена предварительная оценка кредитоспособности, наш первый пункт, то у предприятия всегда будут возникать проблемы с наличием и управлением дебиторской задолженностью.

Замечание 1

Таким образом, при создании отдела нужно руководствоваться принципами системности и комплексности, при этом ставить цели данного отдела в уменьшении рисков недополученных денежных средств, в организации и стандартизация действий конкретных специалистов, работающих в разных сферах над одной и той же проблемой и в экономии времени при принятии управленческих решений.

Дополнительно

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?

Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения – верно. С практической – не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но… Но поступлений «живых» денег нет – только цифры на бумаге.

Зато такой Покупатель(дебетор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

Организация мониторинга состояния ДЗ

5.1. Центр ответственности обязан контролировать ход исполнения обязательств по своему направлению деятельности с целью оперативного выявления и урегулирования просроченной ДЗ.

5.2. ПБ не позднее 5 рабочих дней после получения реестра дебиторов, осуществляет анализ представленной информации, по результатам которого формирует по форме, установленной в Приложении 1:

• перечень ДЗ Общества размером 1 млн. руб. и более, просрочка в погашении которой составляет свыше трех месяцев;

• перечень ДЗ, срок исковой давности по требованиям о взыскании которых истекает в ближайшие 3 месяца (определяется, исходя из срока исполнения обязательств по договору, отраженного в бухгалтерской отчетности).

5.3. Подготовленные перечни направляются лицам, ответственным по договору, для выработки плана мероприятий по погашению ПДЗ.

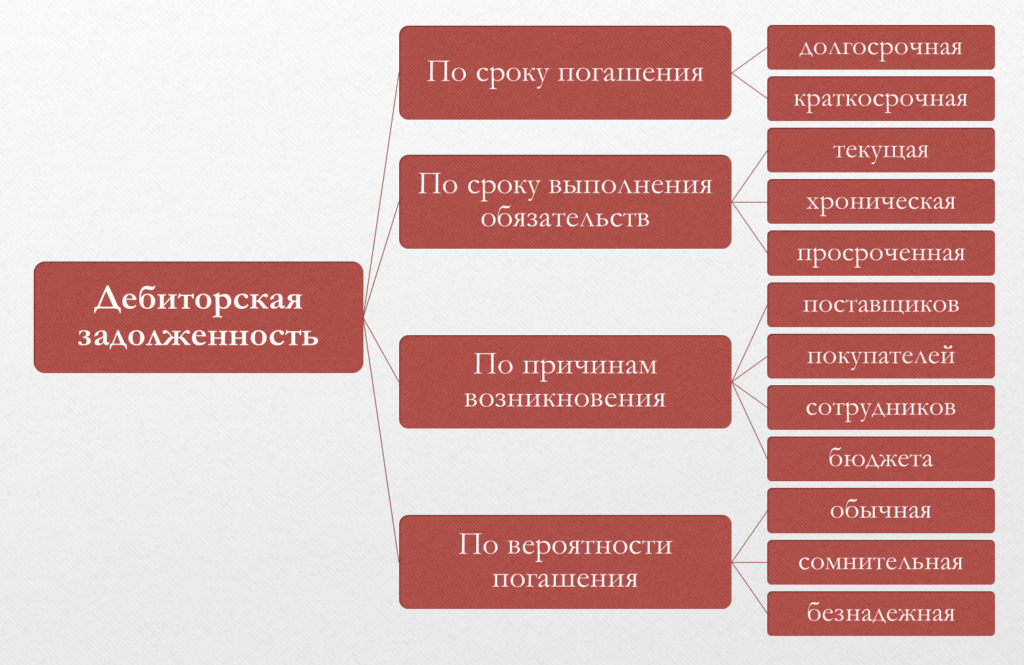

Какие есть виды дебиторской задолженности

Виды дебиторской задолженности выделяют по четырём основным признакам: по основанию возникновения, по вероятности погашения, по срокам погашения и по срокам исполнения обязательств.

По основанию возникновения. Вид задолженности определяется по тому, кто должник: поставщики, контрагенты, покупатели, сотрудники, государство и так далее. Например, контрагенты должны доделать оплаченный ремонт оборудования, а покупатели — перечислить деньги за товар.

По вероятности погашения. Дебиторскую задолженность делят на сомнительную и безнадёжную.

Сомнительная дебиторская задолженность — долг, не уплаченный в срок и не обеспеченный или . Вероятность, что дебитор погасит такую задолженность, есть, но она невелика.

Безнадёжная дебиторская задолженность — непогашенный долг, у которого истёк срок исковой давности. В России срок исковой давности равен трём годам. После этого кредитор не может обратиться в суд, чтобы взыскать задолженность. Также задолженность становится безнадёжной, если дебитор признан банкротом.

Кадр: фильм «Дефолт» / Zip Cinema

По сроку погашения. Дебиторская задолженность может быть краткосрочной (текущей) или долгосрочной.

Краткосрочная дебиторка — долг, который должны вернуть в течение года. Допустим, компания внесла предоплату за материал. Через месяц этот материал доставили на склад — дебиторская задолженность пропала.

Долгосрочная дебиторка — долг со сроком погашения больше одного года. Например, заём под залог недвижимости на десять лет.

По сроку исполнения обязательств. Дебиторская задолженность может быть нормальной или просроченной.

Нормальная — задолженность, сроки погашения которой ещё не истекли. Просроченная — задолженность с нарушенными сроками исполнения. Например, когда работа исполнителя должна быть оплачена в течение 15 дней, но прошёл уже месяц, а деньги так и не пришли.

Понятие дебиторской задолженности

Дебитором называется контрагент, который на определенный момент времени является должником, то есть, на рассматриваемый период он имеет определенные обязательства по уплате средств другому лицу.

Задолженность в данном случае выражает сумму, которую дебитор должен кредитору. В качестве дебитора может выступать:

- Индивид, взявший деньги в долг.

- Сотрудник или владелец доли уставного капитала.

- Покупатели, не оплатившие поставку.

Движение дебиторской задолженности отражается на счетах бухгалтерского учета. Изменение данных на счетах является динамичным, так как зависит от работы компании со своими клиентами и контрагентами. Считается, что именно дебиторская задолженность формирует основной доход предприятия. Так же она является источником создания собственного капитала.

Дебиторскую задолженность принято разделять на стандартную и просроченную. Стандартная включает в себя займ или кредит на определенный период. На момент истечения срока займа задолженность становится просроченной. Дебитор в этом случае подвергается штрафу, а также уплате пенни.

Основная задача предприятия снизить вероятность возникновения просрочек по дебиторским задолжностям. Для этого необходимо проводить финансовые и управленческие мероприятия. Они включают в себя своевременный анализ финансовой отчетности, поиск путей эффективного взаимодействия с дебиторами. Это может быть автоматизация процесса, реструктуризация, выбор наиболее надежных контрагентов или клиентов, ориентирование на рекомендации. Так же предприятие может уступать право требования долгов в пользу третьих лиц.

Таким образом, дебиторская задолженность представляет собой долг, правом на который обладает предприятие. Опасность представляет просроченная задолженность, поэтому она требует пристального внимания и изучения. Для того, чтобы снизить вероятность ее возникновения предприятию необходимо выстраивать отношения с контрагентами, осуществлять постоянное взаимодействие.

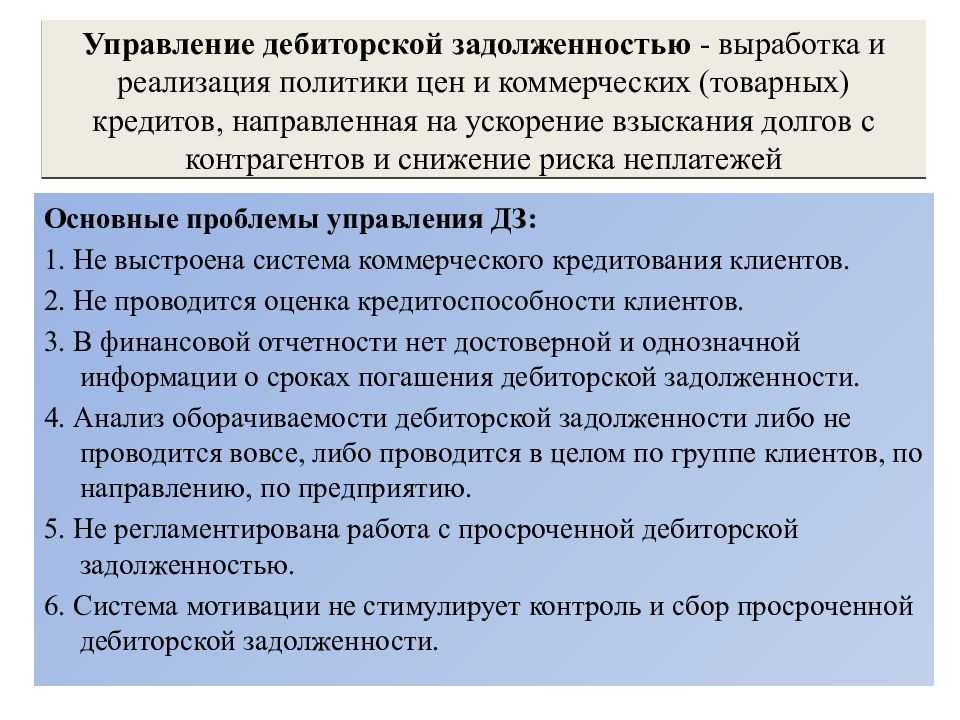

Управление дебиторской задолженностью

Термин дебиторская задолженность относится к деньгам, которые вам должны, но еще не получены. Это свидетельствует о том, что бизнес предоставил кредит своим клиентам. Дебиторская задолженность — это средства, которые предприятие имеет право получить после продажи товаров или услуг в кредит в течение определенного периода времени.

Управление дебиторской задолженностью относится к правилам и процедурам, которые вы применяете для управления просроченными продажами или неплатежами. Надежный процесс дебиторской задолженности, если он реализован правильно, может способствовать здоровому денежному потоку и прибыльности.

Управление дебиторской задолженностью — это процесс обеспечения своевременной оплаты потребителями своих счетов. Это помогает предприятиям избежать исчерпания оборотных средств в любой момент времени. Кроме того, это предотвращает просроченные платежи или невыполнение клиентами ожидающих платежей. Это улучшает финансовое положение и ликвидность компании.

Надлежащее управление дебиторской задолженностью приводит к прибыльности за счет снижения риска возникновения безнадежных долгов. Управление включает в себя больше, чем просто напоминание потребителям о необходимости своевременной оплаты счетов. Кроме того, необходимо выявить причины таких задержек и разработать стратегию их устранения.

Какие процедуры связаны с управлением дебиторской задолженностью?

Метод управления дебиторской задолженностью включает следующие этапы:

- Прежде чем принять какие-либо условия, будет оцениваться кредитный рейтинг клиентов, то есть их платежеспособность.

- Постоянно проверяем возможность неуплаты или задержки оплаты.

- Отношения с клиентами необходимо поддерживать, чтобы свести к минимуму безнадежные долги.

- Жалобы клиентов рассматриваются.

- После получения платежей остатки по каждой дебиторской задолженности должны быть уменьшены.

- Удержание безнадежных долгов вне непогашенной дебиторской задолженности в течение определенного периода

Управление дебиторской задолженностью

Долги перед компанией означают изъятие из оборота определенной суммы денег, которыми в настоящий момент пользуется контрагент. Поэтому ее необходимо контролировать, чтобы не допускать просрочки платежа и срока, после которого ее невозможно будет востребовать.

Когда и зачем проводится

Управлять дебиторской задолженностью нужно с такими целями:

- чтобы вовремя выявлять просрочки по долгам;

- вовремя принимать меры по возврату долгов;

- своевременно направлять должнику извещения, акты сверки;

- контролировать сроки исполнения обязательств должником;

- при необходимости – принимать меры по принудительному взысканию.

С какой периодичностью проводить анализ данных – определяет компания самостоятельно. Чаще всего проверка проводится каждый месяц или квартал. При этом ведется оперативная работа по дебиторам, срок оплаты которых укладывается в рамки нескольких дней.

Участники процесса

К процессу управления дебиторской задолженностью привлекаются все, кто может быть причастен к работе с долгами:

- финансовый отдел,

- бухгалтерия,

- отдел продаж,

- юристы компании.

На предприятии разрабатывается система документооборота по работе с «дебиторкой». Бухгалтерия подает сведения финансистам по результатам месяца/квартала.

Они проводят анализ и вырабатывают стратегию по взысканию: рассылают письма, акты сверки, проводят переговоры по телефону. Отдел продаж на основании данных бухгалтерии принимает решение о дальнейших поставках тем, кто внесен в список дебиторов.

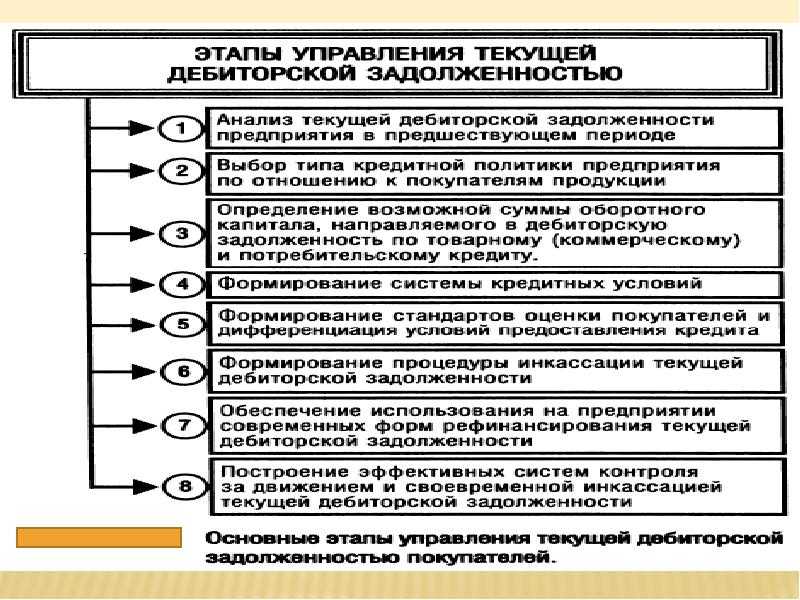

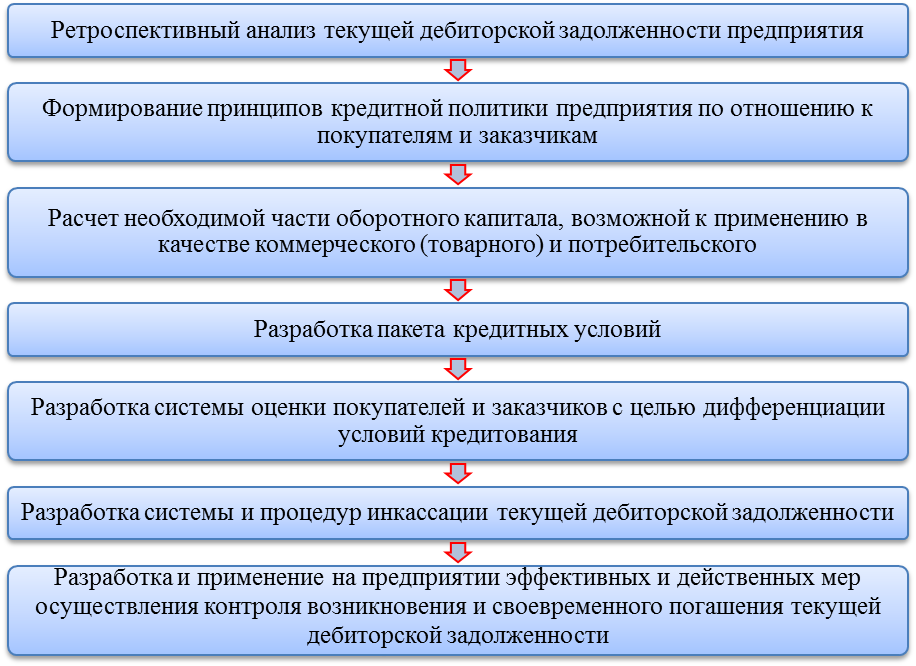

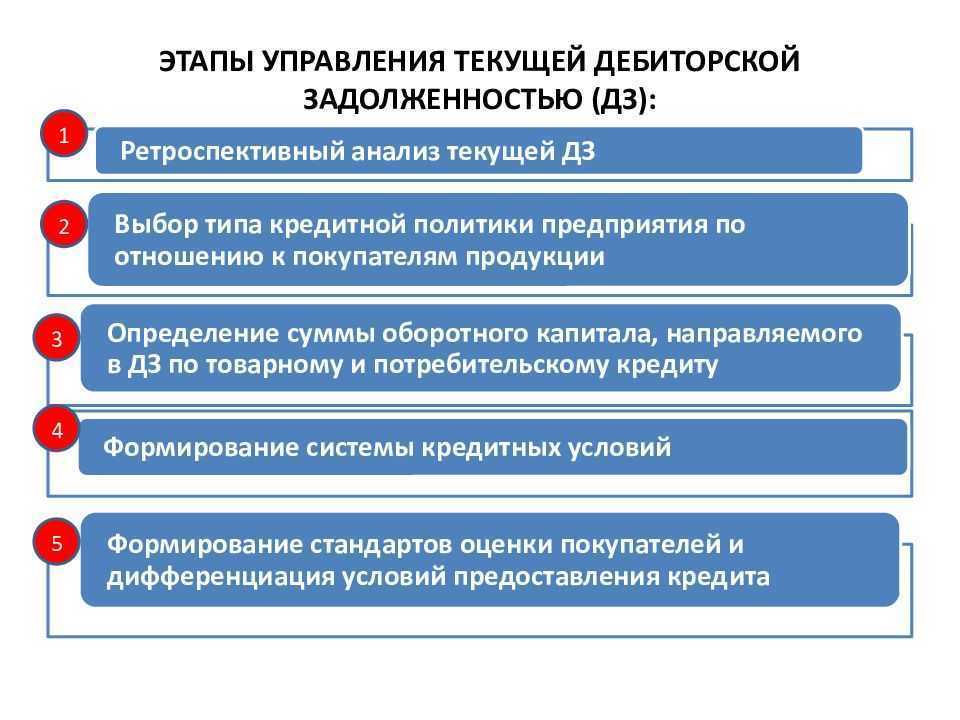

Этапы управления

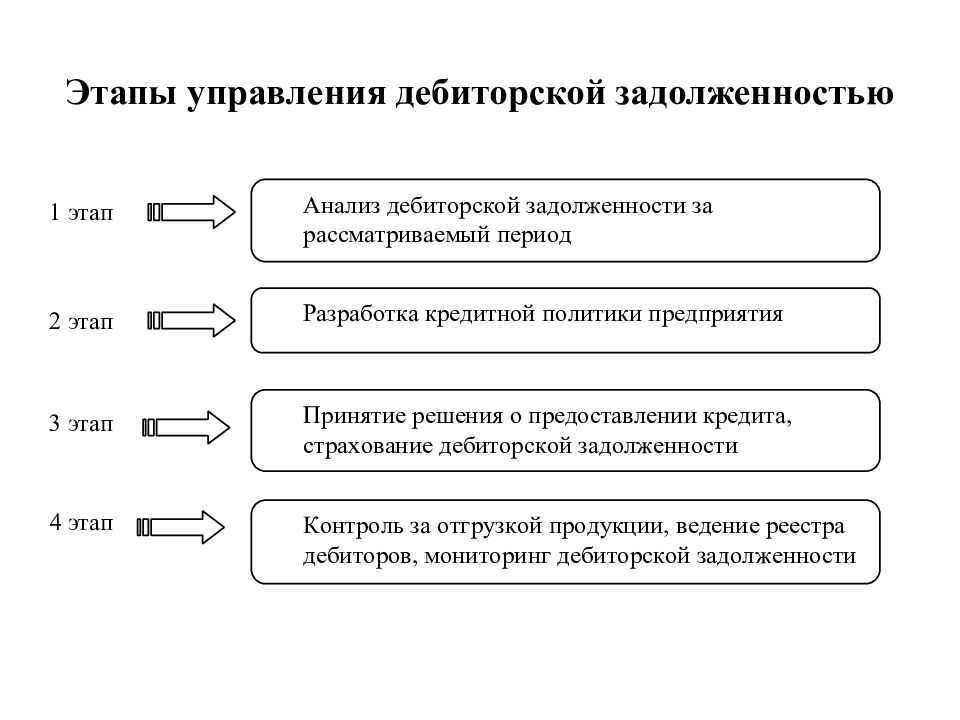

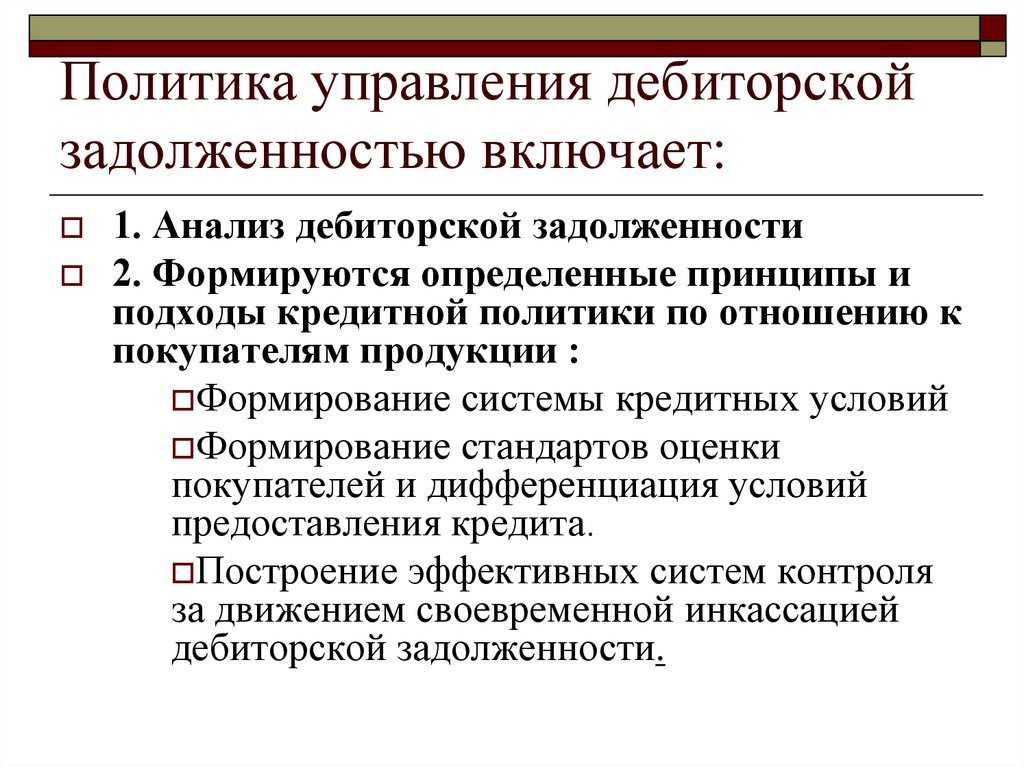

Для работы с дебиторами разрабатывается определенная стратегия. Поэтапно это выглядит так:

- разработка политики, которая может включать в себя проверку покупателей и заказчиков;

- составление шаблонов договоров с учетом критериев, выявленных на первом этапе;

- контроль за состоянием расчетов с контрагентами;

- работа с дебиторами, которые нарушили срок оплаты;

- при необходимости – обращение в суд, продажа долга.

Если проводимые мероприятия не привели к результатам, а срок взыскания истек, то долг придется списывать – компания просто отказывается от его дальнейшего взыскания и списывает его со счетов. При этом списание дебиторской задолженности (безнадежной) – расходы компании с точки зрения налогового учета. А значит, списание может несколько уменьшить налог на прибыль.

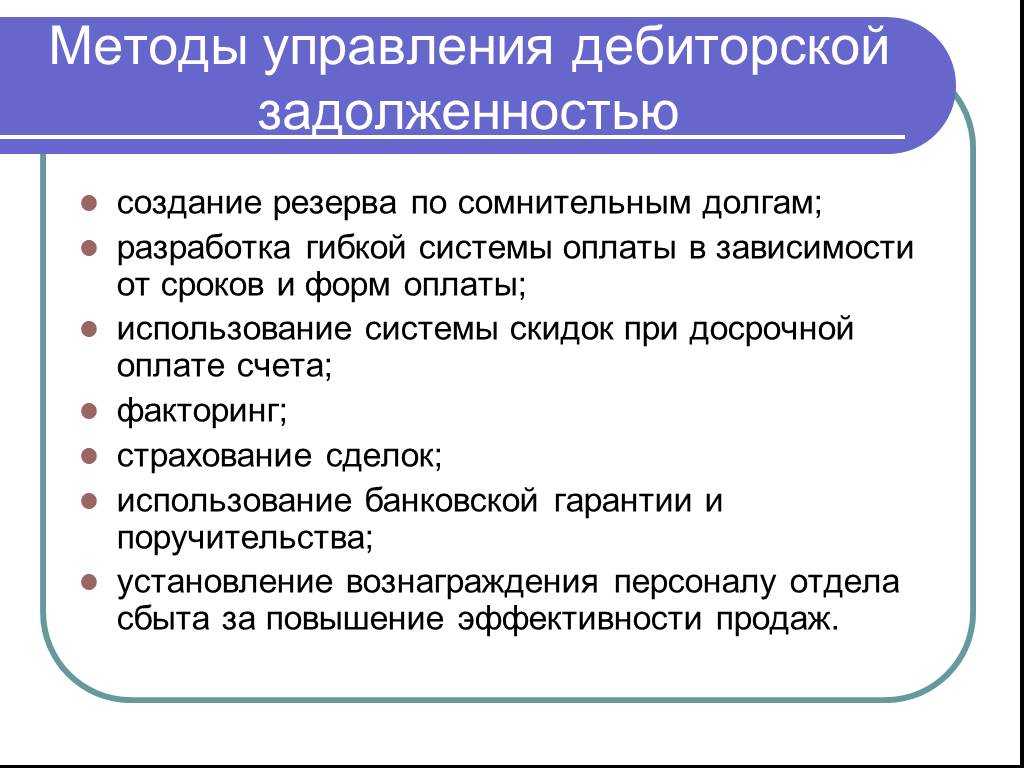

Методы управления

Финансовое положение должников различное, поэтому для эффективной работы по взысканию долга нужно подбирать определенные методы.

Проверка платежеспособности должника

Перед заключением договора поставки или отправкой аванса, контрагента нужно проверить. Для этого есть масса разных способов – например, можно проверить его через сервис «Прозрачный бизнес», можно через коммерческие системы вроде Сбис или «За честный бизнес», а можно запросить проверку даже в своем банке. Проверять платежеспособность нужно по каждому более-менее крупному контрагенту.

Это в первую очередь касается контрагентов, по которым есть риск несостоятельности – в случае банкротства поставщики и подрядчики попадают в последнюю очередь «прочих кредиторов». Это означает, что активов, которые будут реализованы в ходе процедуры, может не хватить на уплату всех долгов.

Поэтому всегда лучше проверить партнера заранее. Можно также собрать отзывы о компании в интернете или по знакомым или даже разработать внутренние алгоритмы проверки.

Обозначение срока взыскания

В договоре указывается срок, до которого обязательства должника должны быть погашены. Если этого не происходит, то дебитору направляются письма с предложением составить дополнительное соглашение или реструктуризировать долг.

Срок исполнения обязательств должен быть в любом договоре – и как только этот срок истечет, контрагент вправе принимать меры по взысканию долга. Если же не прописать сроки в документах, взыскание (особенно через суд) будет делом непростым.

Оценка трудозатрат для взыскания долга

Если становится понятно, что взыскать задолженность проблематично, ищутся пути принудительного взыскания. Обращение в суд отнимет много денег и времени – это хороший вариант, если в компании есть штатный юрист, который «потянет» судебные разбирательства.

Но если для компании этот путь несет лишние трудовые и финансовые затраты, то можно рассмотреть вариант продажи долга. Конечно, фирма потеряет на этом (при продаже долгов теряется часть суммы – дисконт), но иногда это сделать выгоднее, чем месяцами пытаться взыскать долги.

Этап 1. Минимизировать риски в работе

На этом этапе вы закладываете в фундамент своей финансово-хозяйственной деятельности гарант или возможность минимизировать риски несвоевременной оплаты со стороны контрагента.

Отмечу, что ответственность за выбор недобросовестного контрагента лежит на предпринимателе или юридическом лице, что прописано в статье 10 Гражданского кодекса РФ.

Причин несвоевременной оплаты со стороны контрагента может быть масса, вот лишь некоторые из них:

- образовавшийся кассовый разрыв у контрагента;

- несвоевременная оплата со стороны заказчика контрагента;

- блокировка счетов ФНС или Банком;

- арест счетов судом или ФССП;

- работа контрагента со спецсчетом заказчика;

- субъективный подход контрагента при выборе по степени значимости кредитора, которому он готов платить первому (например, при закрытии долгов поставщикам стройматериалов — поставщик бетона в приоритете, так как заказчик строительства перечислит деньги подрядчику после заливки фундамента, а поставщик металла получит оплату, если останутся средства);

- откровенно мошеннические действия и прочее.

Понятно, что 100% гарантии ни вы сами, ни кто—то иной вам не сможет дать, именно поэтому базой для работы с рисками для вас и сотрудников должен стать один принцип:

По опыту, в 80% случаев у компании появляется внушительная «дебиторка» не потому, что у добросовестного контрагента с сильными позициями на рынке случился форс-мажор, а потому что:

- Менеджер по продажам, «добирая» объем продаж до премии, отгрузил нового клиента без проверки юридического лица.

- Коммерческий отдел согласовал значительное увеличение допустимой суммы отгрузки с отсрочкой платежа для старого клиента, не перепроверив актуальное положение дел. Пример: клиента, общество с ограниченной ответственностью, грузили на 1 млн в год, сейчас они запросили отгрузку на 3,5 млн. Так как клиент старый, то почему бы нет, без дополнительной проверки согласовали отгрузку. А оказалось, что сейчас компания в долгах и ей нечем обеспечить кредитные обязательства.

- Сотрудники отгрузили клиенту товар или оказали услугу без предоплаты, не убедившись, что гарантийное письмо чем-то обеспечено. Пример: обществу с ограниченной ответственностью дали гарантийку, что есть контракт с крупной компанией с оплатой до конца месяца, сам контракт не приложили. На проверку оказалось, что такого контракта нет. Тут же возможна ситуация с наличием исполнительных производств по контрагенту (простая проверка ООО в сети не дает полной картины), сумма по которым значительно превышает сумму задолженности, то есть при появлении исполлистов и блокировке счетов вероятность получить оплату по договору стремится к нулю.

Перечислять можно бесконечно, в своей практике я сталкиваюсь с разными факторами, которые влияют на формирование дебиторской задолженности в компании. Отрасль, сфера, рынок (B2B, B2C или B2G) не имеют значения, все сводится к отправной точке: у большинства компаний/менеджеров нет понимания своей ответственности за выбор контрагентов.

Что делать, если дебитор не платит

Однако управление дебиторской задолженностью не всегда даёт нужный эффект. Бывает, что договориться не удаётся. Это значит, взыскивать задолженность придётся через суд. Но сначала следует провести досудебное урегулирование. Вот как нужно действовать.

Шаг 1. Подготовьте договор, акты, отгрузочные и иные документы, подтверждающие, что вы исполнили свою часть договора. Постарайтесь сделать с контрагентом сверку взаиморасчётов. Но учтите, что он может отказать.

Шаг 2. Составьте претензию в письменном виде и укажите в ней:

- в шапке – данные своей организации или ИП;

- название – претензия или требование;

- положение документа, которое контрагент нарушил, не перечислив оплату вовремя, например, пункт договора или акт выполненных работ;

- требования в определённый срок погасить задолженность и выплатить неустойку, расчёт суммы неустойки также нужно отразить в претензии;

- предупреждение о том, что в случае отказа вы обратитесь в суд.

Шаг 3. Направьте претензию должнику заказным письмом или курьерской почтой на юридический адрес или тот, который указан в договоре. В случае подачи претензии в офисе должника сделайте две копии и попросите представителя компании расписаться на одной и поставить печать (если она есть).

Шаг 4. Далее нужно выждать 30 календарных дней или меньше – если ограничение срока прописано в договоре. Должник в этот срок может погасить задолженность – это лучший вариант для обеих сторон. Или же он может ответить, что с претензией не согласен, либо вообще никак не среагировать.

Шаг 5. Если дебиторская задолженность в течение 30 дней погашена не будет, можно обращаться с заявлением в арбитражный суд.

Срок исковой давности в данном случае составляет 3 года. Начнётся он со дня, который следует после завершения срока на оплату. В договоре может быть прописано, что она производится по выставленному счёту в течение нескольких дней. Если такое положение есть, то течение срока давности начнётся после окончания этих нескольких дней.

Взыскание по исполнительному листу

И последнее – это фактическое получение денег. Однако этот этап может быть самым сложным. И нет гарантии, что деньги будут получены, даже если суд вынес решение в пользу дебитора.

Обычно задолженность взыскивается через службу судебных приставов. Её задача – разыскать имущество должника и обратить взыскание на него. Если кредитор знает, в каком банке у должника есть расчётный счёт, он может сообщить об этом судебному приставу-исполнителю. Впрочем, кредитор не обязан обращаться в службу судебных приставов. Он может разыскать имущество должника самостоятельно и направить исполнительный лист в соответствующую организацию. Например, в Росреестр – если дело касается недвижимости, в банк – если речь идёт о деньгах.

Приставы могут не найти ничего, что принадлежит должнику и на что можно было бы обратить взыскание. В таком случае спустя полгода кредитор вправе обратиться к ним снова. И действовать подобным образом он может до истечения срока исковой давности (3 года).

Как упоминалось выше, безнадёжную задолженность нужно списать в расходы.

Добавим, что вместо взыскания задолженности её можно продать. Ведь это такое же имущество компании, как любое другое. Покупатель ДЗ получает право требовать от дебитора погашения долга в полном объёме. Платит же он за это право обычно гораздо меньше суммы задолженности.

Что такое кредиторская задолженность

Шаг 2. Установите лимиты

Допустимый уровень дебиторской задолженности зависит от политики и планов развития бизнеса. Если предприятие активно наращивает долю рынка, оно может допускать более высокие риски, в том числе в политике расчётов с контрагентами. Если же в приоритете сохранение стабильности, лимиты настраиваются более жёстко с целью минимизации рисков.

Лимиты можно устанавливать централизованно для всех филиалов компании и локально для отдельных подразделений. А затем настраивать ограничения для разных групп клиентов в рамках общего лимита.

Правила расчёта лимита для клиента должны быть простыми, прозрачными и доступными для всех сотрудников отдела продаж.

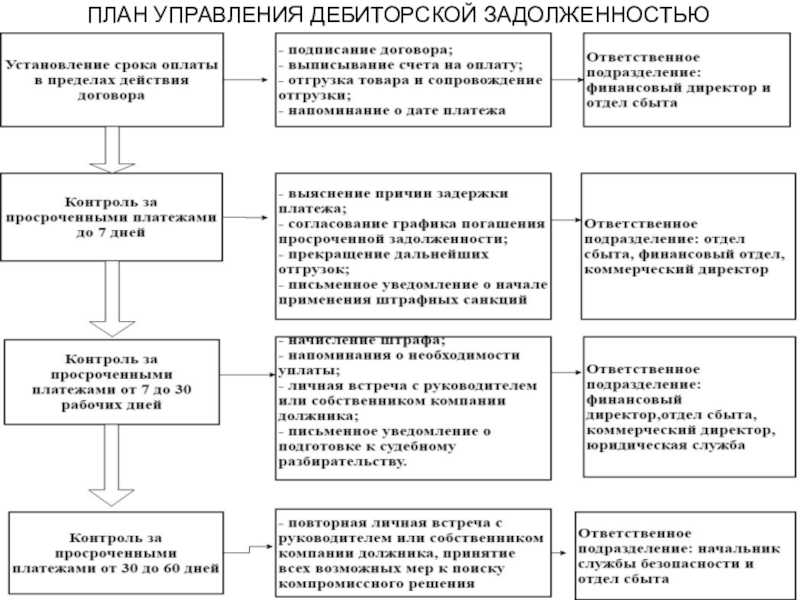

Общий алгоритм работы с дебиторской задолженностью организации

Дебиторская задолженность – это сумма денежных средств, которую организация имеет право получить от своих клиентов за оказанные товары или услуги

Работа с дебиторской задолженностью является важной частью финансовой деятельности организации и требует особого внимания и контроля со стороны бухгалтерии и руководства

Шаги работы с дебиторской задолженностью:

- Установление сроков оплаты

При заключении договора или совершении сделки необходимо определить сроки оплаты, которые будут указаны в документе. Это позволит установить точные сроки исполнения обязательств по оплате и предупредить возможные задержки.

Учет дебиторской задолженности

В бухгалтерском учете организации необходимо вести отдельные счета для учета дебиторской задолженности. Для каждого клиента или контрагента должна быть создана отдельная карточка, где будут отражены все операции по задолженности.

Контроль за сроками оплаты

Бухгалтерия должна регулярно контролировать сроки оплаты по дебиторской задолженности. В случае просрочки оплаты необходимо своевременно принимать меры по взысканию долга.

Взыскание дебиторской задолженности

При нарушении сроков оплаты необходимо принимать меры по взысканию долга. Это может быть отправка письма с просьбой об оплате, направление претензии, обращение в арбитражный суд и другие мероприятия в соответствии с законодательством.

Исполнение обязательств

После получения оплаты по дебиторской задолженности необходимо отразить эту операцию в бухгалтерском учете и сделать соответствующую запись в документах.

Рекомендации по работе с дебиторской задолженностью:

- Установление четких сроков оплаты в договорах и сделках.

- Ведение инвентаризационной описи по дебиторской задолженности.

- Регулярный контроль за сроками оплаты.

- Своевременное взыскание долгов по просроченной задолженности.

- Внесение изменений в договоры и сделки в случае нарушения сроков оплаты.

- Проведение аналитических работ по дебиторской задолженности.

Работа с дебиторской задолженностью является важной частью финансовой деятельности организации. Правильное управление дебиторской задолженностью позволяет снизить риски финансовых потерь и обеспечить актуальность данных по задолженности перед кредиторами

Виды дебиторской задолженности

Есть несколько критериев, по которым можно её сгруппировать.

По сроку погашения

Согласно срокам погашения, выделяют следующие виды:

- долгосрочная дебиторская задолженность – это когда получение оплаты или исполнение обязательств планируется на срок более года;

- краткосрочная дебиторская задолженность – когда деньги, ТМЦ, услуги должны быть получены в срок до 12 месяцев.

Чаще всего долгосрочная «дебиторка» возникает, когда происходит поставка дорогостоящего оборудования, при выдаче заемных средств. Краткосрочная – привычный формат работы с покупателя и заказчиками, с сотрудниками фирмы.

По сроку выполнения обязательств

Кроме сроков погашения (которые прописаны в договоре), есть и фактические сроки уплаты по задолженности. И в зависимости от того, когда дебитор смог оплатить долги, выделяют такие виды:

- текущая (нормальная) задолженность, когда срок уплаты не наступил;

- хроническая – когда должник не может ее погасить в срок, и договаривается об отсрочке. После дополнительных соглашений устанавливается новый срок, и так может тянуться вплоть до окончания срока исковой давности. Говоря проще, должник всячески оттягивает сроки уплаты долгов;

- просроченная, когда контрагент не расплатился вовремя и с ним не удалось договориться об отсрочке оплаты.

Последний вид нередко предусматривает штрафные санкции за просрочку и, скорее всего, повлечет приостановку дальнейших поставок.

В зависимости от причин возникновения

Дебиторская задолженность может образовываться по разным причинам – она относится к разному виду должников и возникает в результате различных операций. Подразделяют задолженность:

- поставщиков/подрядчиков,

- покупателей/заказчиков,

- сотрудников,

- бюджета,

- прочих дебиторов.

В зависимости от должника, может быть денежная задолженность и товарно-материальная. Первая влечет проблемы в использовании оборотных средств, так как часть из находится в распоряжении дебитора. Вторая тормозит процесс производства, когда задерживается поставка, не выполнены вовремя ремонтные работы, за которые заплачены деньги.

К примеру, несвоевременная поставка сырья заставляет остановить работу цеха, что повлечет простой для работников и неисполнение обязательств перед заказчиками.

По вероятности погашения

Пока по дебиторской задолженности еще не наступил срок оплаты, не так просто понять, будут ли в итоге погашены обязательства должника. Поэтому в компаниях выделяют такие её виды:

- Обычная – когда контрагенты сотрудничают продолжительное время или это речь идет о работе с крупной и надежной компанией. То есть, вероятность неисполнения обязательств сводится к нулю и есть уверенность, что оплата поступит вовремя.

- Сомнительная – подразумевает сотрудничество с малознакомым контрагентом, когда есть сомнения в его платежеспособности. То есть гарантий, что долг будет выплачен, нет, и у компании есть риск потерять эти деньги.

- Безнадежная дебиторская задолженность – это когда вероятность вернуть деньги приближается к нулю. Такой тип долгов обычно списывают в убыток.

Обычная задолженность – это нормальная ситуация, она присутствует при повседневных операциях. Сомнительная – относится уже к рискованным, так как нет гарантии, что заказчик оплатит деньги за полученный товар.

Поэтому, если появляется новый заказчик, то нет уверенности, что он вовремя будет исполнять обязанности по оплате. Предпочтительно получить от него гарантии.

Другой пример – при проведении крупных сделок, а также при участии в торгах или госзакупках поставщик требует предоставить банковскую гарантию или залоговое имущество.

Титульный лист Досье по просроченной дебиторской задолженности.

Титульный лист должен содержать следующую информацию:

1.1. Наименование дебитора (кредитора).

1.2. ФИО руководителя дебитора (кредитора).

1.3. Контактная информация о представителях дебитора (кредитора), курирующих исполнение просроченного обязательства (ФИО, должность, телефон, факс, адрес электронной почты).

1.4. Наименование Центра ответственности Общества, курирующего исполнение просроченного обязательства.

1.5. Контактная информация о работниках Центра ответственности Общества, курирующих исполнение просроченного обязательства (ФИО, должность, телефон, факс, адрес электронной почты).

1.6. Основание возникновения просроченной задолженности (дата и номер договора, предмет договора, иное основание).

1.7. Существо неисполненного обязательства.

1.8. Дата возникновения просрочки в погашении задолженности.

1.9. Сумма задолженности.

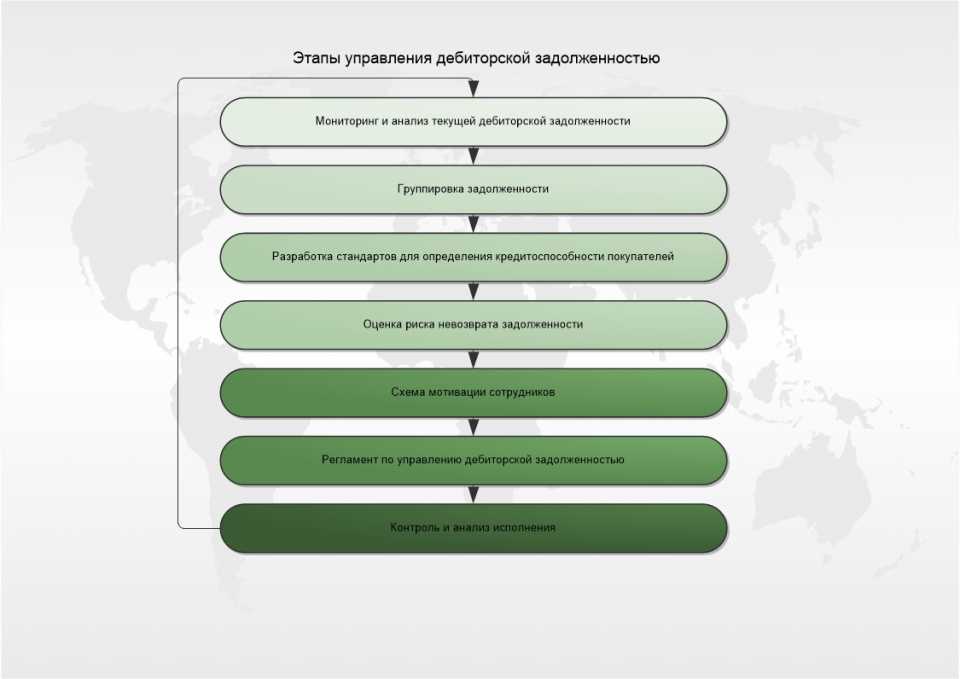

Основные этапы работы с дебиторской задолженностью

Работа с дебиторской задолженностью – важный аспект финансовой деятельности любой организации. Этот процесс включает несколько этапов, которые помогают обезопасить бюджет и обеспечить платежеспособность компании.

1. Профилактика задолженности

Первым этапом работы с дебиторской задолженностью является профилактика ее возникновения. Это включает в себя проверку платежеспособности контрагентов перед заключением договора, а также установление четких сроков оплаты.

2. Контроль задолженности

Важно вовремя контролировать задолженность по каждому дебитору. Для этого можно использовать реестр долгов, который позволяет отслеживать сроки оплаты и своевременно реагировать на просрочки

3. Взыскание долга

Если дебитор не оплачивает свои обязательства в установленные сроки, необходимо приступить к взысканию долга. Этот этап может включать отправку претензионного заявления, судебное исковое производство и другие методы борьбы с просроченной задолженностью.

4. Факторинговая деятельность

Факторинговая деятельность – это один из видов работы с дебиторской задолженностью, при котором дебиторская задолженность продается банку или финансовой организации. Это позволяет обезопасить бюджет компании и получить средства заранее, не дожидаясь оплаты от покупателя.

5. Работа с дебиторами

Работа с дебиторами включает в себя управление дебиторской задолженностью, контроль сроков оплаты, а также разработку эффективных методов погашения долга

Важно установить доверительные отношения с дебиторами и помочь им в упорядочении своих финансов

6. Продажа долга

В некоторых случаях компания может принять решение продать свою дебиторскую задолженность третьей стороне. Это позволяет освободить средства и обезопасить себя от долгого ожидания оплаты.

7. Ликвидность и контроль сроков оплаты

Одним из важных аспектов работы с дебиторской задолженностью является поддержание ликвидности и контроль сроков оплаты. Необходимо следить за тем, чтобы задолженность не превышала допустимых сроков и не угрожала финансовой устойчивости компании.

8. Сотрудничество со специалистами

При работе с дебиторской задолженностью полезно обратиться за помощью к специалистам, которые имеют опыт в этой области. Они смогут предложить эффективные методы работы с дебиторами и помочь в решении сложных ситуаций.

В итоге, работа с дебиторской задолженностью включает в себя несколько этапов, начиная от профилактики и контроля задолженности, заканчивая взысканием долга и продажей дебиторской задолженности

Важно вовремя реагировать на просрочки и устанавливать четкие условия оплаты, чтобы обезопасить свою компанию от финансовых проблем