Обязательно ли сдавать отчетность?

Взаимодействие бизнеса и Росстата характеризуется одной интересной особенностью. Дело в том, что государственная статистическая отчетность обязательна не для всех предприятий. Как правило, ведомство производит выборку отдельных направлений, исходя из установленных критериев, которые утверждаются ежегодно. Вместе с тем предоставление сведений в Росстат обязательно, если запрос из ведомства поступит. О механизмах ответственности касательно данной процедуры расскажем чуть позже.

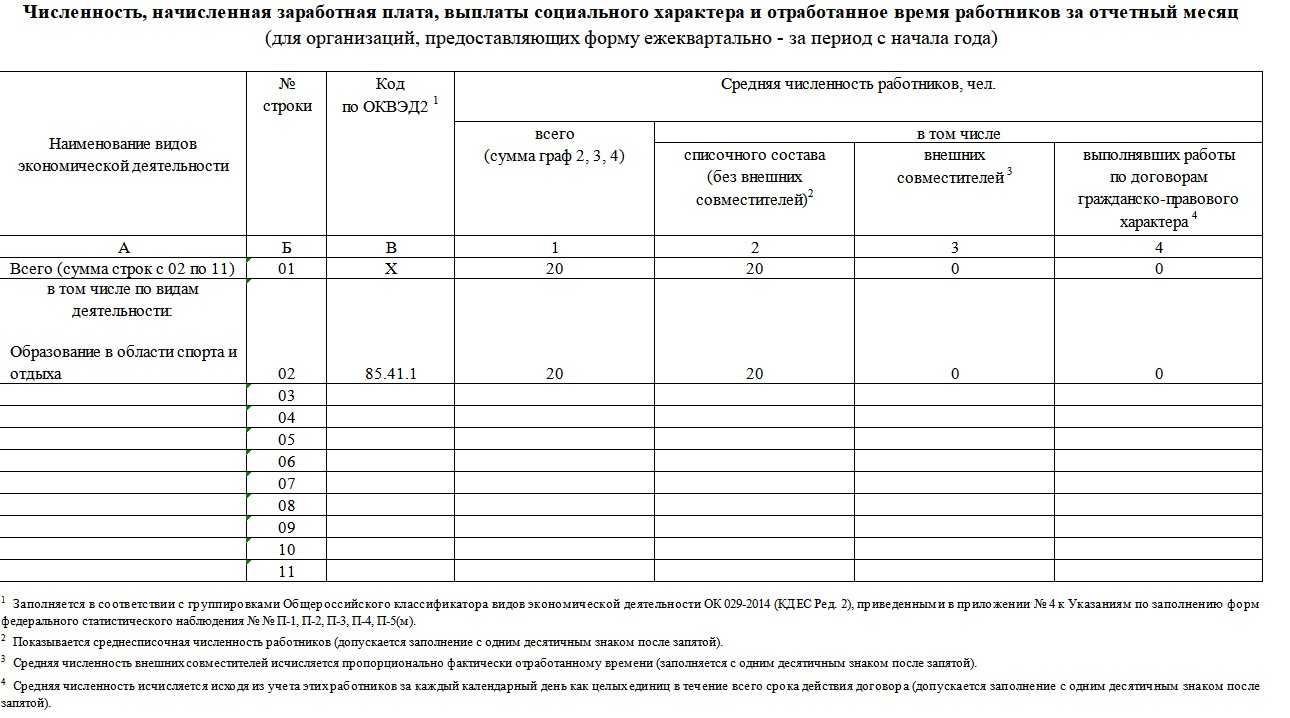

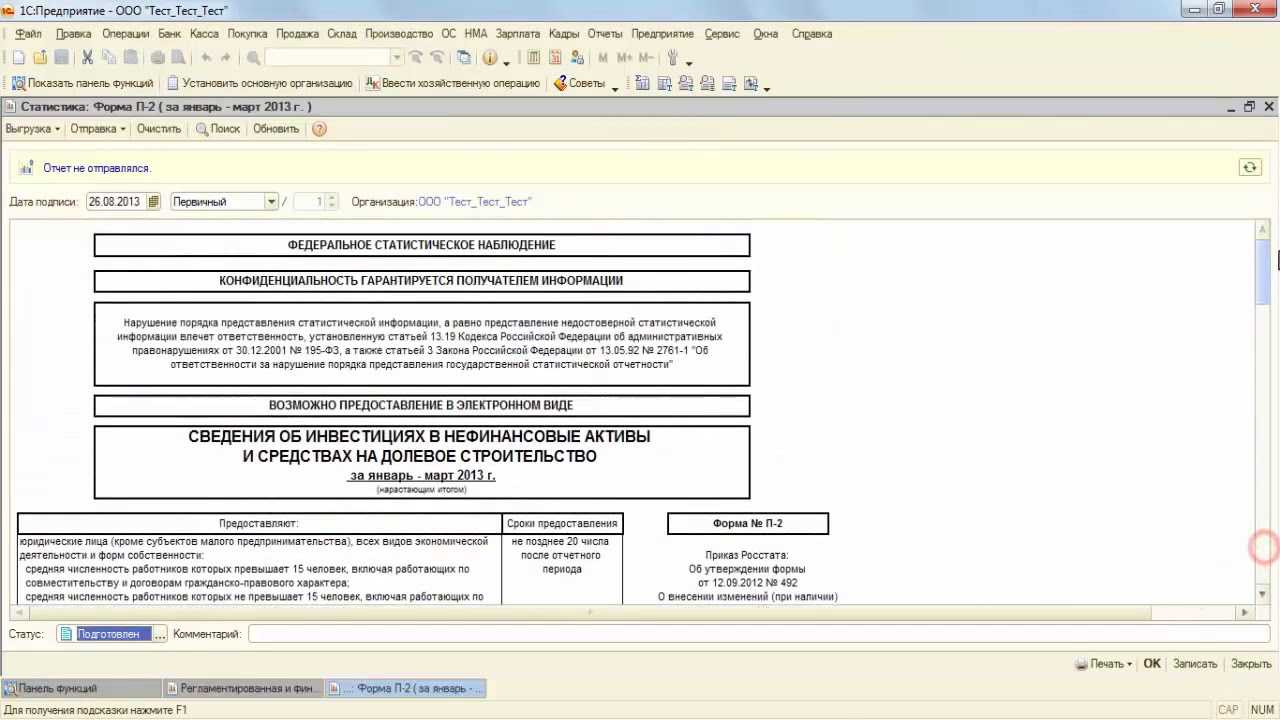

Какие еще есть формы государственной статистической отчетности? В числе таковых можно отметить документ № П-1. В нем отражаются сведения о производстве, а также об отгрузке товаров или услуг. Сдают ее, главным образом, организации, среднесписочная численность сотрудников которых за год — более 15 человек. Показатели статистической отчетности по этой форме отражаются за месяц.

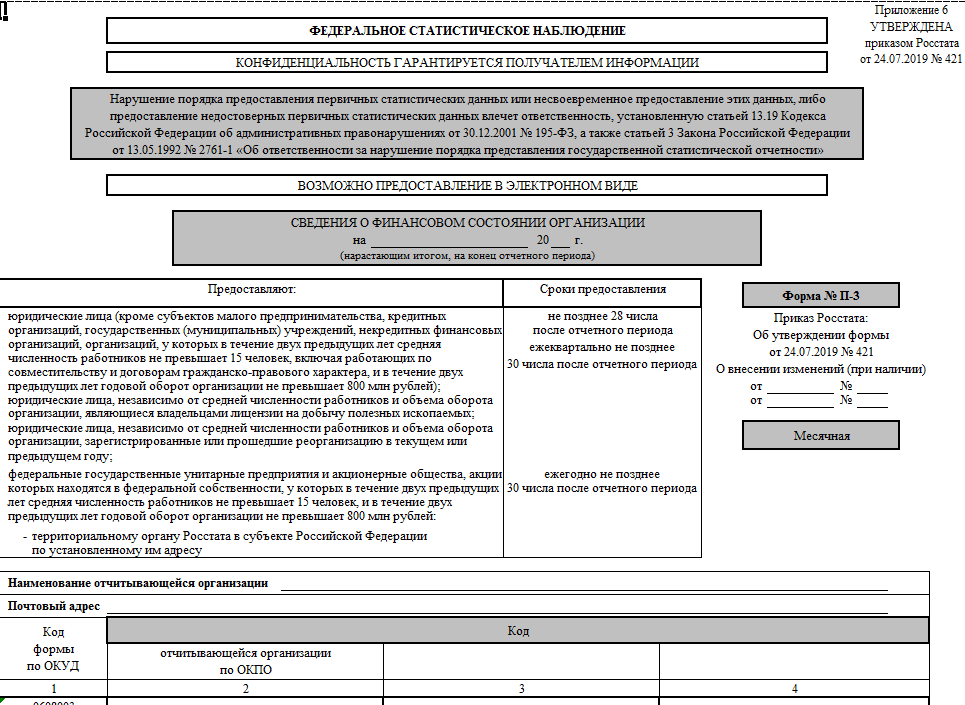

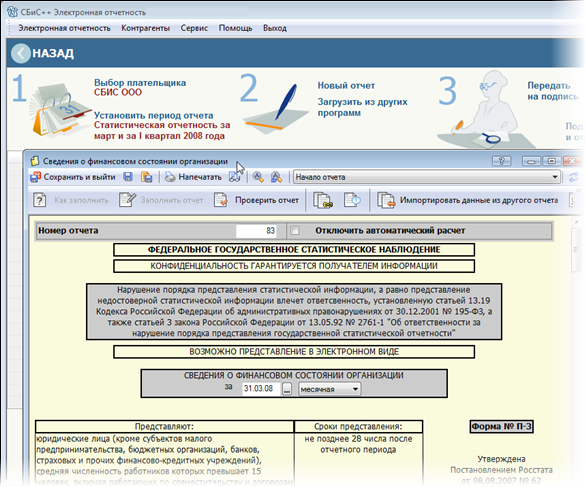

Другой распространенный документ — № П-3. Он включает сведения о финансовом состоянии фирмы. Так же как и в случае с предыдущей формой, заполнение статистической отчетности подразумевает включение месячных показателей, однако с нарастающим итогом.

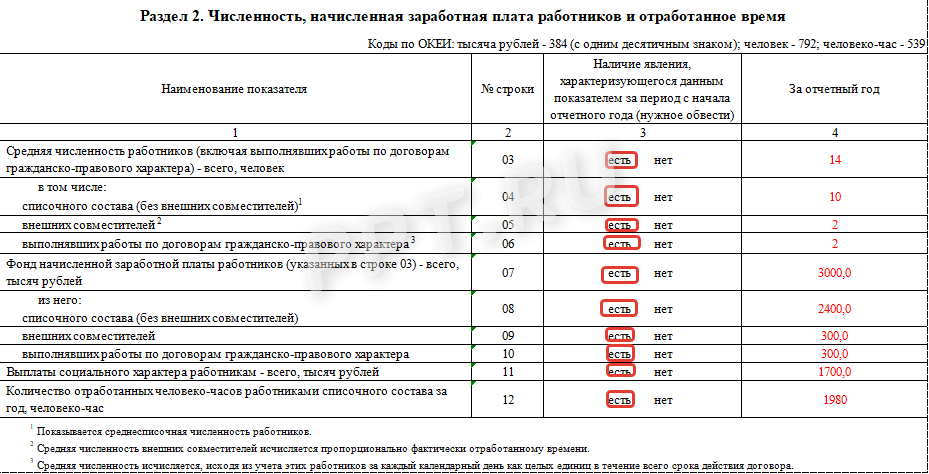

Еще одна распространенная форма — № П-4. В ней фиксируются сведения о персонале и о зарплате. Информация отражается ежеквартально с нарастающим итогом.

Росстат — отчетность по ИНН: алгоритм проверки

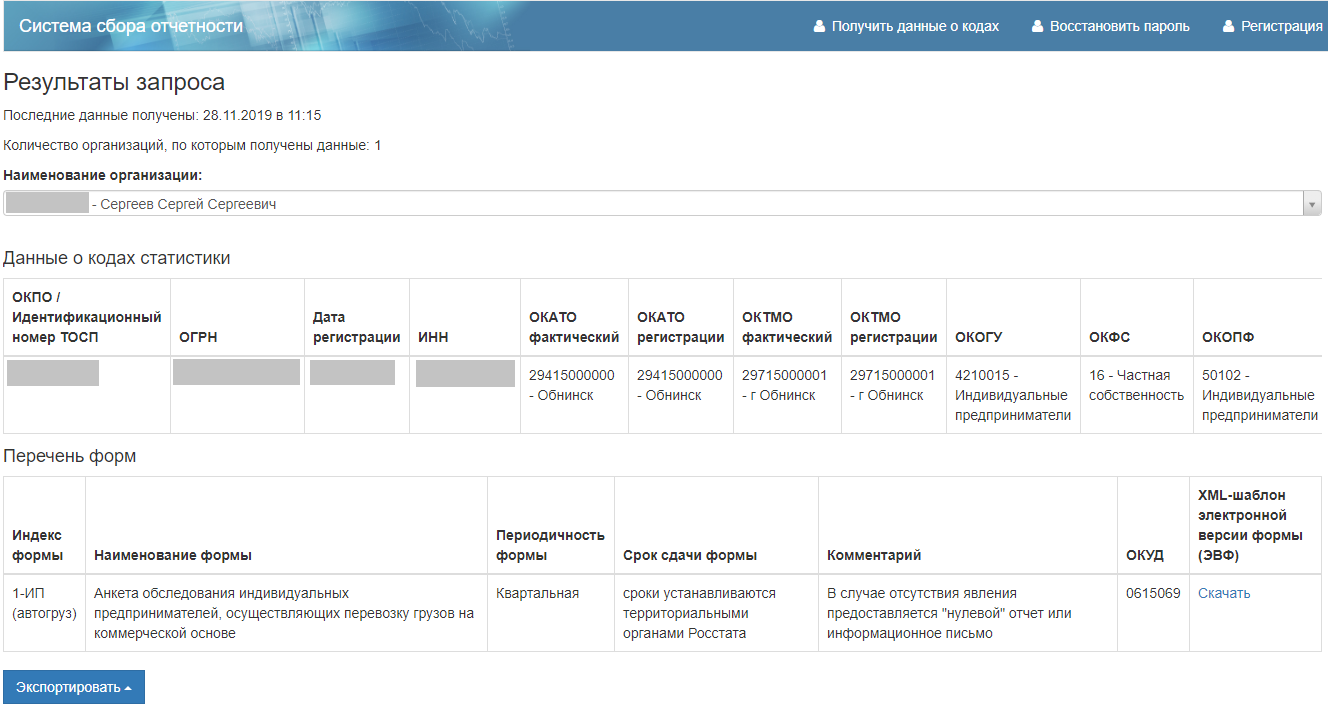

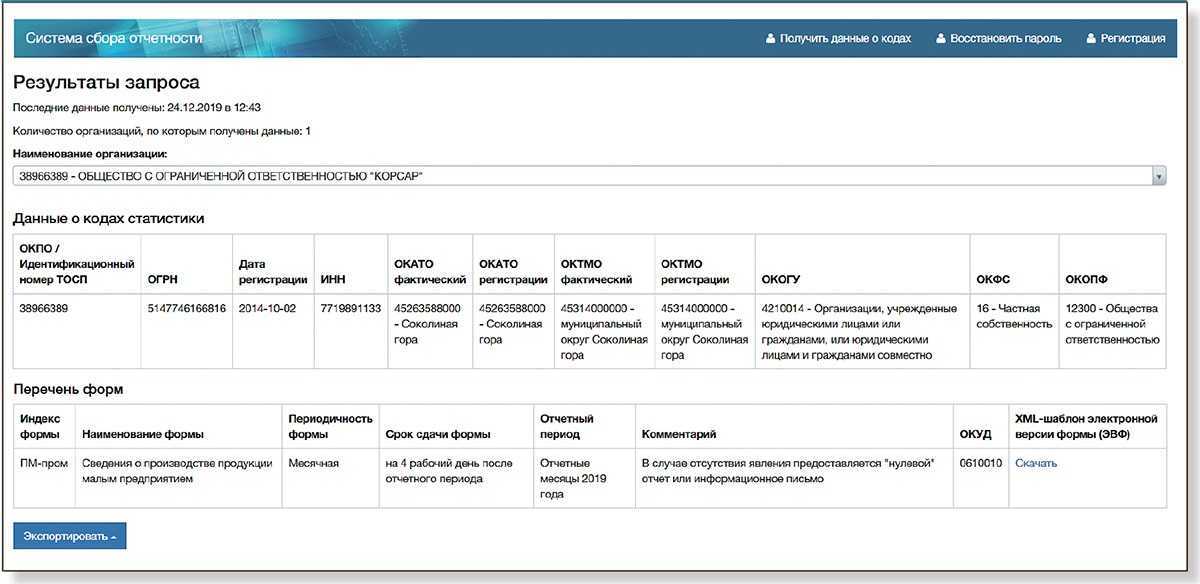

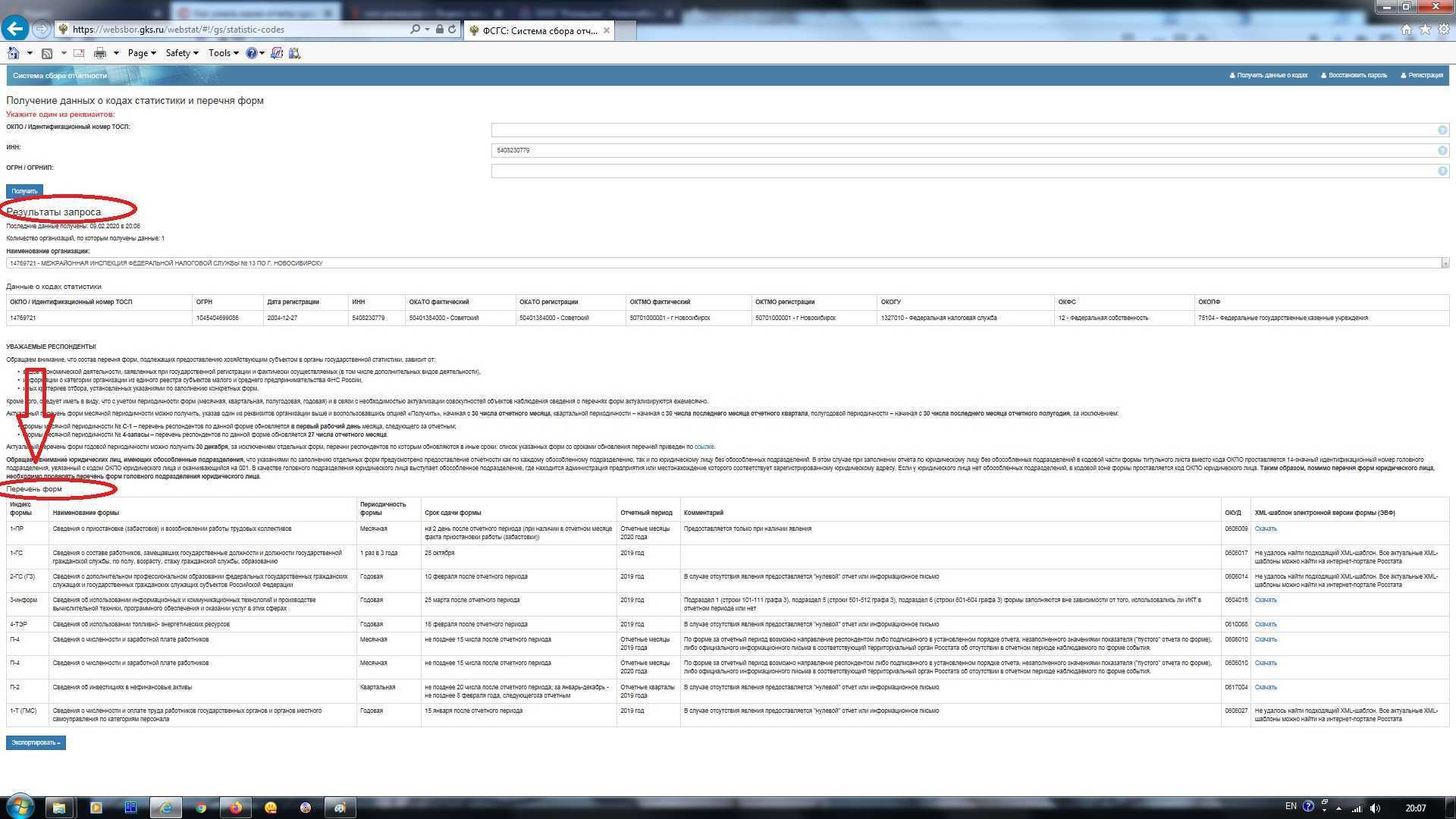

Выявление полного состава статотчетности не займет много времени. Для осуществления Росстат-проверки отчетности по ИНН потребуется только компьютер с доступом к сети Интернет и ИНН вашей организации.

Первый шаг — это переход на официальный электронный портал: Росстат отчетность организаций по ИНН. Внешний вид страницы интернет-портала выглядит следующим образом:

Шаг второй — выбираем статус экономического субъекта, для которого собираемся сформировать состав статистических форм, обязательных к предоставлению. На выбор доступны четыре варианта субъектов:

- юридические лица;

- филиалы и территориальные отделения, которые функционируют без образования отдельного юрлица;

- индивидуальные предприниматели и главы КФХ;

- специалисты частной практики: адвокаты, нотариусы.

В нашем случае останавливаем выбор на первом варианте — «уведомления для юрлиц».

Шаг третий — вносим реквизиты организации, чтобы на сайте Росстат проверить, какую отчетность сдавать по ИНН. Если ИНН компании неизвестен, то сведения можно получить по ОКПО или по ОГРН.

Шаг четвертый — регистрируем проверочный код, который указан на картинке прямо над нижним полем формы. После внесения проверочного года нажимаем кнопку «Поиск».

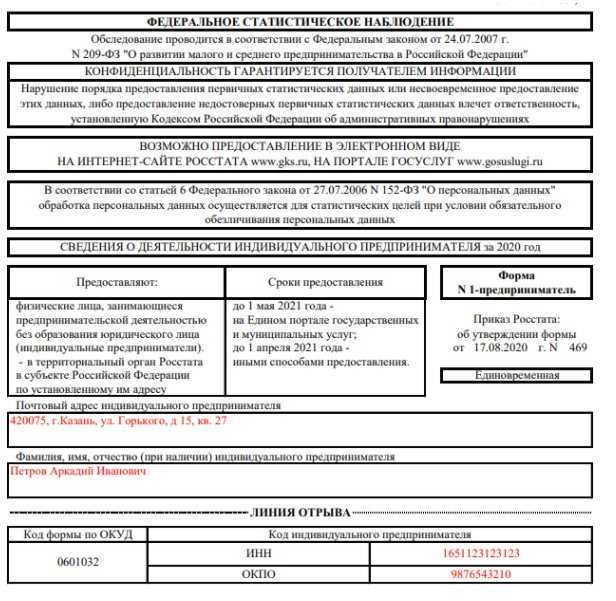

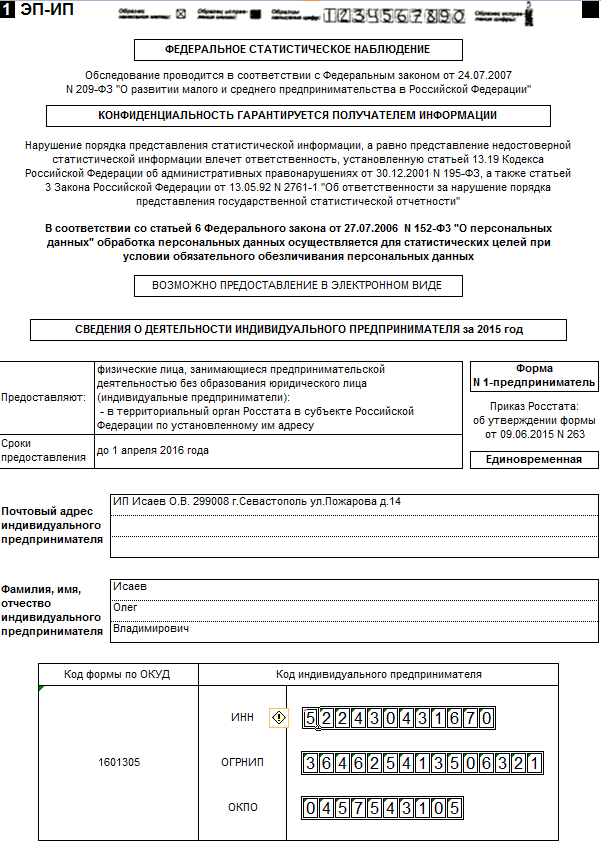

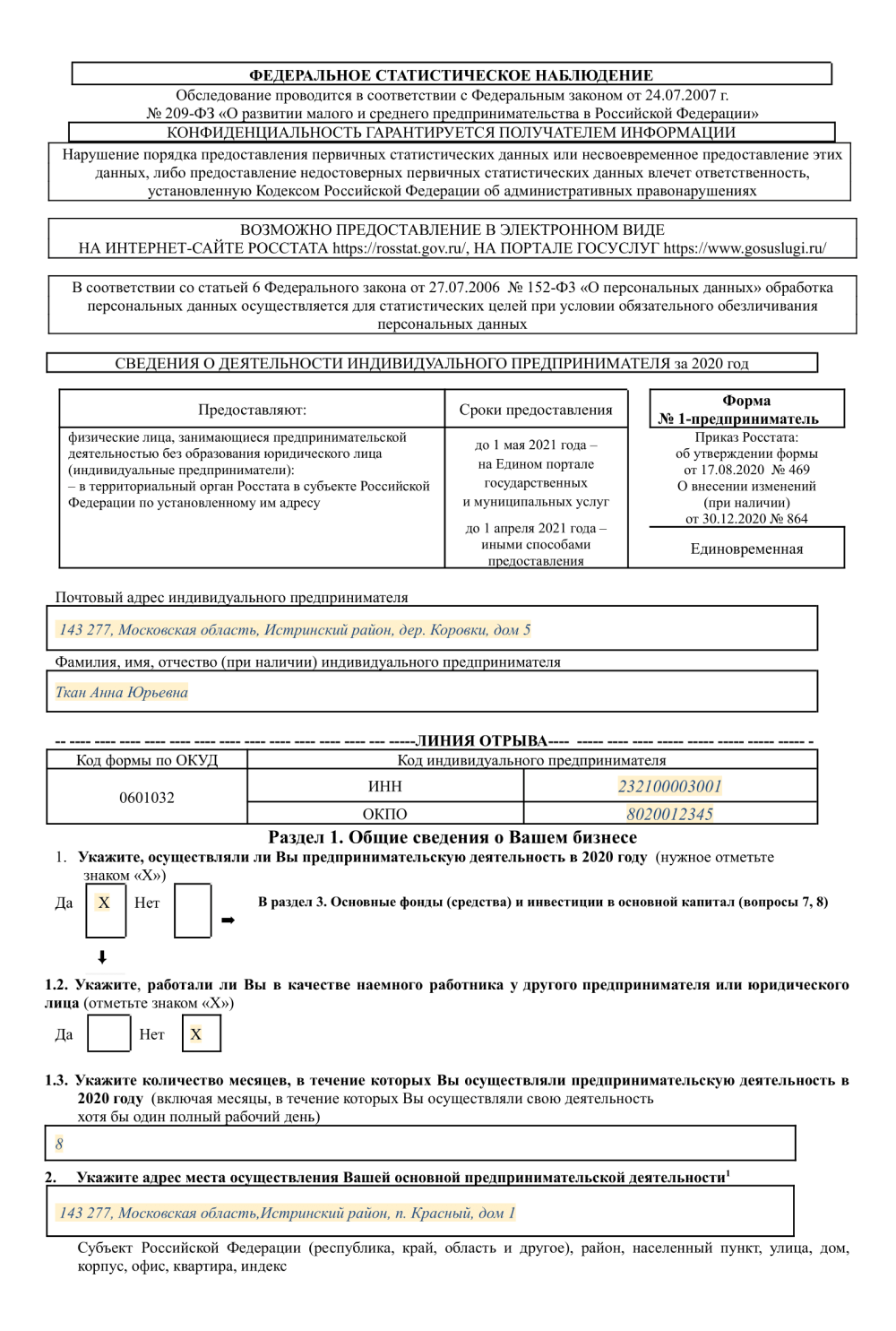

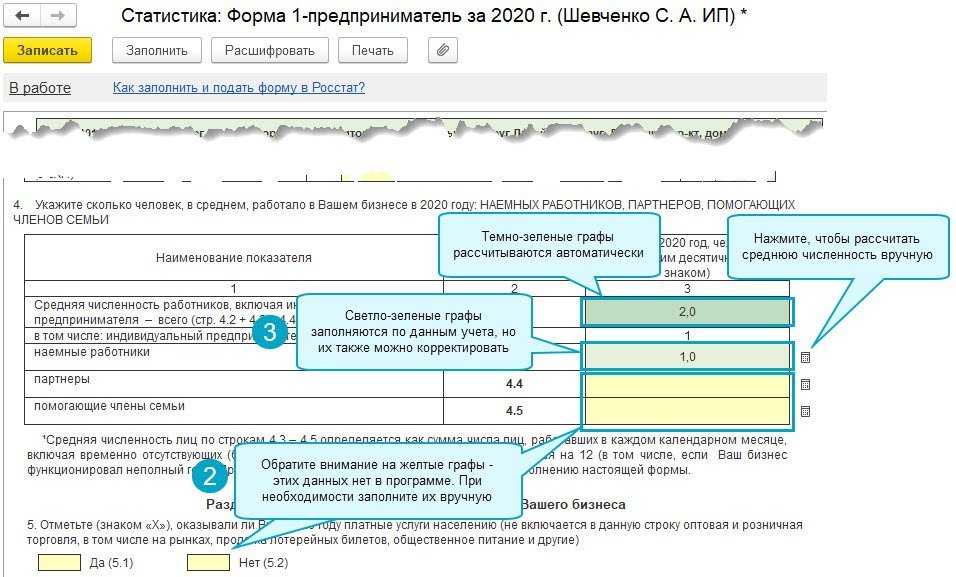

Кто должен сдавать форму №1-предприятие за 2023 год

Приказ Росстата от 25.01.2024 №29 утвердил новый порядок заполнения и сдачи формы федерального статистического наблюдения №1-предприятие «Основные сведения о деятельности организации». Новый порядок, в частности, уточняет перечень компаний, обязанных сдавать этот отчет по итогам 2023 года.

Фактически представлять данный отчет должны все организации независимо от сферы их работы, применяемой системы налогообложения, численности сотрудников и видов осуществляемой деятельности, кроме тех, кто освобожден от представления этой отчетности. Но сдавать эту форму требуется только в том случае, если организация попала в выборку Росстата.

Нужно ли сдавать отчетность в Росстат

Проверить, должна ли компания подавать в Росстат в 2024 году какую-либо отчетность, включая 1-предприятие, можно при помощи

. В сервисе нужно ввести один из реквизитов организации – ОКПО, ОГРН или ИНН и нажать кнопку «Получить». Если организация попала в выборку, сервис выдаст список форм статистической отчетности, которые компания должна представить в Росстат.

Таким образом, форму № 1-предприятие за 2023 год обязаны представить организации всех форм собственности, попавшие в выборку Росстата, включая:

- коммерческие организации;

- некоммерческие организации (они обязаны сдавать отчет при осуществлении в 2023 году приносящей доход деятельности);

- организации с иностранным участием;

- организации, которые в течение 2023 года не осуществляли производства товаров и оказания услуг;

- организации, в отношении которых были введены процедуры, применяемые в деле о банкротстве (такие компании представляют отчет до завершения конкурсного производства и внесения в ЕГРЮЛ записи о ликвидации должника);

- организации, применяющие УСН;

- организации, осуществляющие доверительное управление предприятием как целым имущественным комплексом (они составляют и предоставляют отчет о деятельности предприятия, находящегося у них в доверительном управлении).

Одновременно новый порядок заполнения формы №1-предприятие расширил перечень организаций, не обязанных представлять в Росстат данную отчетность.

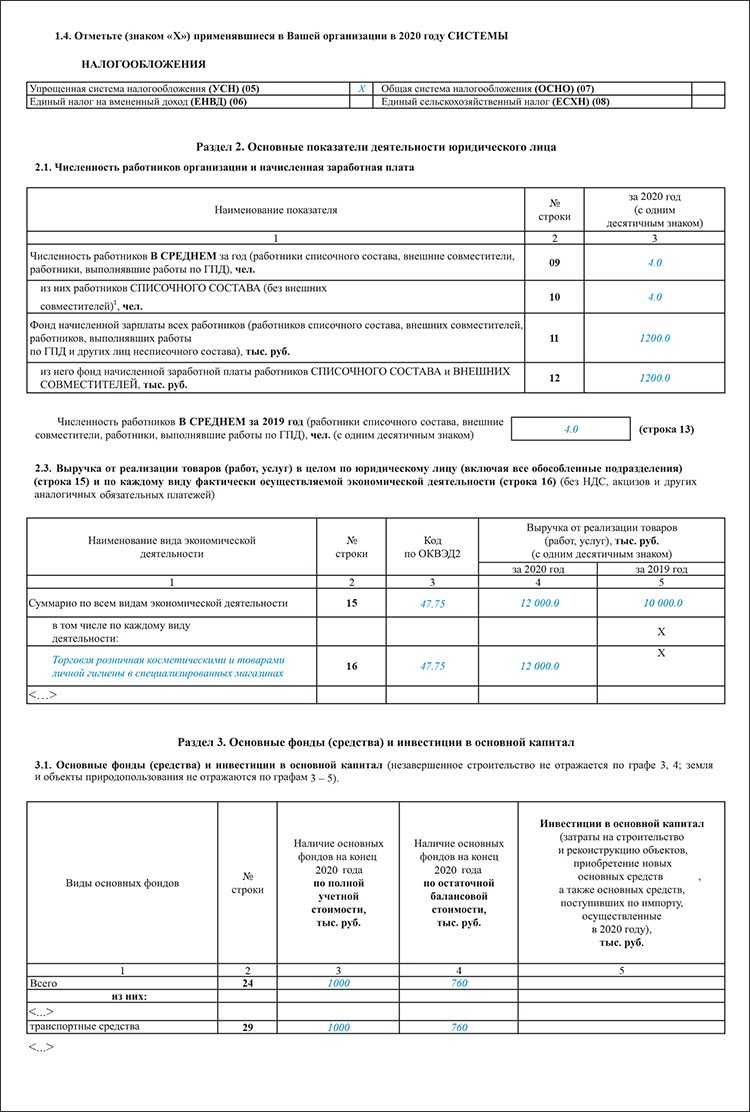

Состав бухгалтерской отчетности

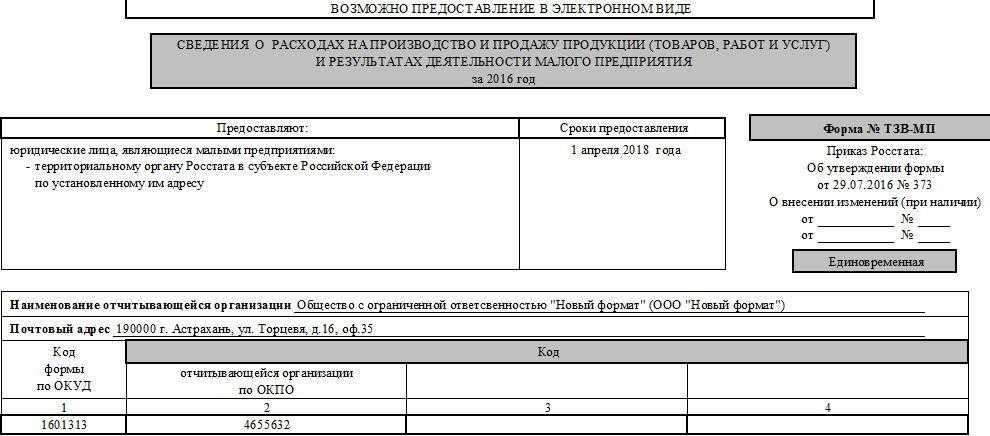

Бланки отчетов заполняются по утвержденному Приказом Минфина РФ № 66н образцу. Те предприятия, которые применяют упрощенную систему ведения бухгалтерии (к таким относятся СМП) направляют в Росстат отчетность упрощенной формы.

Перечень бухгалтерских отчетов, представляемых юридическими лицами в Росстат, составляют:

- Баланс.

- Отчет о финансовых результатах.

- Приложения к балансу и отчету о фин. результатах.

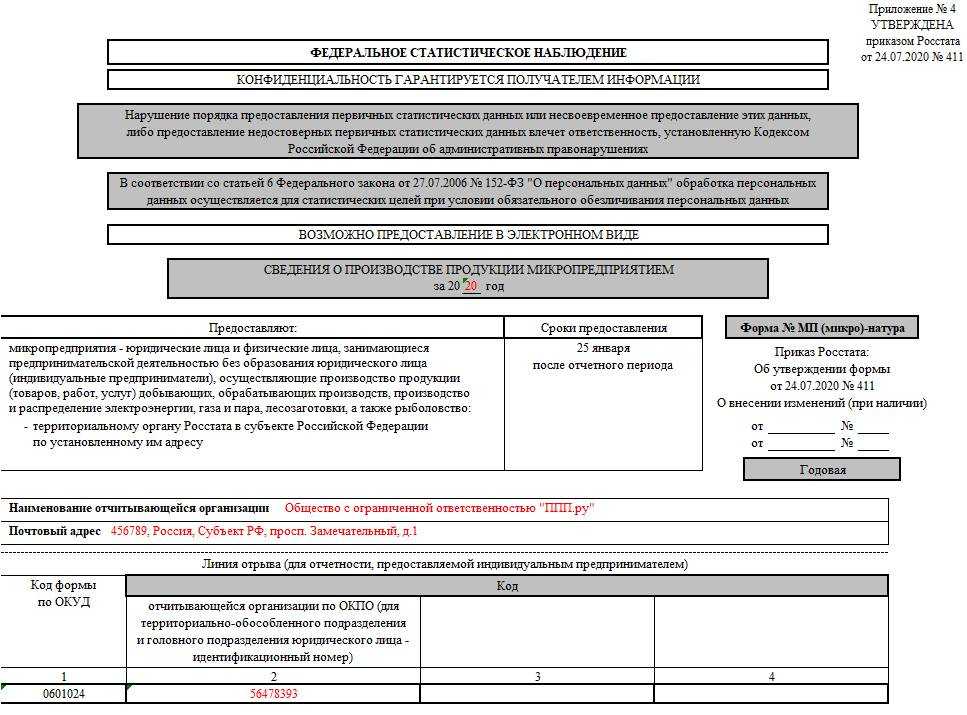

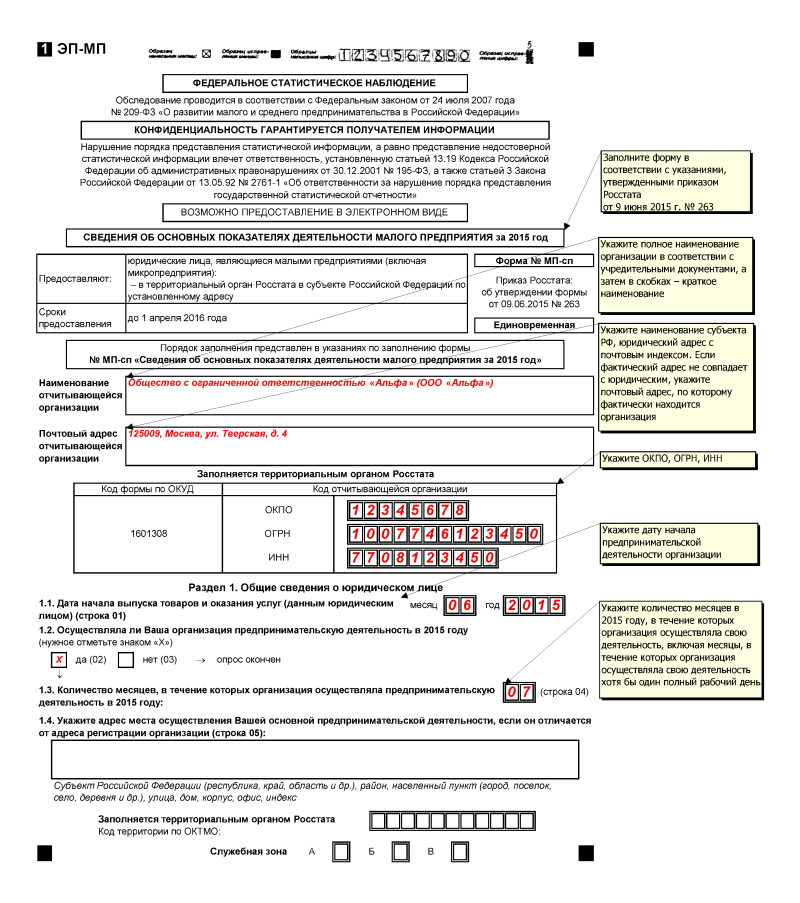

Пакет документов статистической отчетности зависит от того, какую деятельность осуществляет компания, также от того, к какому бизнес субъекту она относится. Информацию о том, какие нужны для сдачи формы статистической отчетности 2017 Росстат дает на своем портале в свободном доступе для каждой организации.

Как разобраться в полученной Росстат отчетности

1. Информация об организации

Первым шагом в анализе Росстат отчетности является ознакомление с информацией об организации. В отчетности указывается название организации, ИНН и другая идентификационная информация. Это позволит удостовериться, что полученная отчетность относится именно к вашей организации.

2. Финансовая отчетность

Основную часть Росстат отчетности составляет финансовая отчетность. Она включает в себя такие показатели, как оборотные активы, внеоборотные активы, обязательства, собственный капитал, доходы и расходы, прибыль и убыток. Просмотрите эти показатели для оценки финансового состояния вашей организации.

3. Анализ ключевых показателей

Кроме финансовой отчетности, Росстат предоставляет и другие показатели, которые помогут вам более полно оценить работу вашей организации. Например, это может быть информация о численности работников, об объеме реализованной продукции или услуг, о выплаченных налогах и сборах. Проанализируйте эти показатели для понимания динамики развития вашей организации.

4. Сравнение с предыдущими отчетами

Чтобы лучше понять динамику развития вашей организации, сравните полученную Росстат отчетность с предыдущими отчетами. Изучите изменения в финансовых показателях, а также ключевых показателях организации. Это поможет определить, какие изменения произошли за определенный период времени и как они могут повлиять на дальнейшую деятельность организации.

| Тип отчета | Описание |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние организации на определенную дату. |

| Отчет о прибылях и убытках | Показывает доходы и расходы организации за определенный период. |

| Отчет о движении денежных средств | Отражает изменение денежных средств у организации за определенный период. |

| Отчет о финансовых результатах | Предоставляет информацию о финансовых результатах организации за определенный период. |

Таким образом, разобраться в полученной отчетности Росстата можно путем ознакомления с информацией об организации, анализа финансовых и ключевых показателей, сравнения с предыдущими отчетами. Такой подход поможет вам получить полное представление о финансовом состоянии и деятельности вашей организации.

Как сдать финансовую отчетность через Экстерн

Экстерн — система для подготовки и сдачи отчетности через интернет. Она позволяет отчитываться в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН. Все отчетные формы обновляются автоматически.

Отчетность можно загрузить в систему или заполнить прямо в сервисе с подсказками и частичной автоматизацией. Перед отправкой все формы проходят проверку на ошибки, их можно исправить прямо в программе.

Кроме сдачи отчетов пользователи Экстерна могут:

- проводить сверку с контрагентами и контролирующими органами;

- проверять потенциальных партнеров;

- заказывать неограниченное количество выписок из ЕГРЮЛ и ЕГРИП;

- пользоваться справочно-правовой системой;

- смотреть вебинары и читать экспертные статьи об учете и отчетности.

Протестируйте все возможности сервиса бесплатно по акции «Тест-драйв».

Источник

Правила подготовки финансовой отчетности

Правила составления отчетности утверждены в ПБУ 4/99. Из основных требований:

- русский язык;

- валюта РФ;

- данные в тысячах рублей без десятичных знаков;

- нет подчисток и помарок;

- показатели с отрицательным значением указываются в скобках;

- отсутствующие показатели заменяются прочерком;

- баланс включает показатели в нетто-оценке, то есть за вычетом регулирующих величин;

- данные отчетности за отчетный период должны быть сопоставимы с данными отчетности за прошлые периоды.

По каждому числовому показателю отчетности, кроме отчета за первый год, должны приводиться данные минимум за два года — отчетный и предыдущий.

Отчетность считается составленной после того, как ее подпишет руководитель, главбух или иное должностное лицо, ответственное за ее подписание.

Годовую отчетность нужно утвердить на общем собрании участников (акционеров). Срок для проведения собрания определяется в уставе. Он должен попадать в период:

- для ООО — с 1 марта по 30 апреля;

- для АО — с 1 марта по 30 июня.

Решение об утверждении отчетности оформляется протоколом общего собрания. В нем должны быть указаны номер, дата, место проведения, повестка, сведения об участниках и результатах голосования.

Если в ООО один участник, для утверждения отчетности достаточно его решения, оформленного в произвольном порядке.

Так как срок для утверждения отчетности больше, чем срок для ее подготовки. В ФНС можно сдавать и не утвержденную отчетность.

Какие специальные программы помогают анализировать Росстат отчетность

Однако существуют специальные программы, которые помогают упростить и ускорить процесс анализа Росстат отчетности. Такие программы предоставляют различные инструменты и функции для обработки и интерпретации данных.

Одним из таких программ является «Анализ Росстат». Эта программа позволяет автоматизировать сбор, анализ и визуализацию данных Росстат отчетности. Она предоставляет возможность выбирать нужные отчеты и показатели, строить графики и таблицы для наглядного представления информации.

Еще одной программой, которая помогает анализировать Росстат отчетность, является «Отчетность PRO». Это программное обеспечение позволяет собрать и объединить данные из различных источников отчетности, провести анализ ключевых показателей и составить отчеты в удобном формате.

Также существуют специализированные программы для анализа финансовой отчетности, которые помогают выявить тренды и риски, оценить финансовое положение организации и сделать прогнозы. Некоторые программы позволяют провести сравнение с конкурентами и отслеживать динамику отчетности во времени.

Важно отметить, что выбор программы для анализа Росстат отчетности зависит от потребностей и требований организации. Каждая программа имеет свои особенности и функционал, поэтому необходимо тщательно исследовать рынок программных решений и выбрать наиболее подходящую для конкретного случая

Использование специальных программ для анализа Росстат отчетности позволяет существенно упростить и ускорить процесс анализа данных, получить более точные и надежные результаты, а также сделать более обоснованные решения на основе полученных данных.

Особенности понятия

Прежде чем говорить о том, что такое статистическая отчетность, полезно будет изучить классификацию процедур данного типа (ту, что практикуется российскими специалистами). Какие есть виды отчетности, кроме статистической, и что в первую очередь отличает ее от остальных?

Отчетность — это один из основных методов в бухгалтерии.

Ее основная особенность — обобщение информации, касающейся финансового положения субъекта экономической деятельности, а также результатов его предпринимательской активности.

Как правило, отчетность подразумевает заполнение предусмотренных законом или отраслевыми нормами специализированных форм, отражающих цифры по периодам, например, по неделе, месяцу, году.

Обычно отчетность выстраивается в систему, формируемую показателями, которые тесно связаны между собой. Например, выручка, как правило, сочетается с цифрами по исчисленным налогам.

Каковы основные виды отчетности? Рассмотрим этот вопрос ниже.

Какие отчеты сдавать в статистику

Предприятия предоставляют в Росстат следующие виды отчетности:

- Статистическая. Материал содержит общие данные о деятельности организаций. Он определяет их количественную и качественную породу. Статистический отчет позволяет узнать объемы реализуемой продукции, особенности движения денежных средств, аспекты кадровой деятельности. Этот вид отчетности носит обязательный характер. Вся предъявленная в Росстат документация имеет юридическую силу.

- Оперативная. Отчетность, показывающая эффективность работы организации в конкретных отраслях. Оперативные отчеты содержат меньше данных, чем статистические. В этом случае исследуется 1-2 показателя деятельности, а не вся работа предприятия в целом.

- Налоговая и бухгалтерская. Налоговые отчеты содержат данные о выплаченных фирмой налогах в государственную казну. Бухгалтерская отчетность представляет собой комплексный вид данных. Она включает в себя имущественные данные, включающие особенности денежного оборота, прибыли компании, управленческие нюансы.

Существует также внутренняя отчетность. Она дает узнать особенности развития внутрикорпоративных отделов и подразделений, а также ознакомиться с прогрессом компании.

Сущность статистической отчетности

Статистическая отчетность представляет собой централизованную, регламентированную законодательством форму контроля госорганами деятельности хозяйствующих субъектов. Она реализуется через периодическое получение статистической информации, оформляемой в виде различных форм отчетов за определенный период времени. Достоверность информации в статотчетности подтверждается подписями ответственных должностных лиц. Чтобы отчетность корректно сформировалась в программе 1С необходимо проверить наличие зарегистрированной подписки 1С ИТС, эту информацию вы можете запросить у специалиста компании Первый Бит.

Статотчетность подразделяется в зависимости от периодичности ее представления на срочную, месячную, квартальную, полугодовую и годовую. Для их заполнения используется информация, содержащаяся в документах компании, т.е. они являются документальным подтверждением достоверности отраженных данных в отчетах.

В практике российской статистической деятельности отчетность подразделяется на две большие группы:

- общая отчетность, содержащая одни и те же сведения для определенной сферы экономики и для хозяйствующих субъектов в целом;

- специализированная отчетность, содержащая специфические показатели и сведения по отдельным отраслям экономики.

Обязанность хозяйствующих субъектов представлять статотчетность регламентирована Федеральным законом от 29.11.07 г. № 282-ФЗ. Условия представления первичных статистических и административных данных статучета закреплены в Постановлении Правительства РФ от 18.08.08 г. № 620.

Согласно данным нормативно-правовым актам сдача статотчетности — это обязательная процедура. Ее нужно проводить с использованием конкретных статистических форм, передаваемых в бумажном либо электронном виде.

Проведение статнаблюдения может быть, как сплошным, так и выборочным. При первом варианте респонденты отчитываются с определенной периодичностью в соответствии со сроками, установленными законодательством. При втором варианте наблюдение осуществляется в выборочной форме по конкретным параметрам, а потому не всегда хозяйствующий субъект попадает в конкретную выборку.

Государственная и внутренняя

Отчетность подразделяется на несколько типов в зависимости от объекта, адресной структуры ее предоставления. Таковыми могут быть официальные ведомства. И в этом случае собирается, как мы уже сказали выше, государственная статистическая отчетность.

Объектом предоставления сведений также может быть внутренняя структура компании (например, аналитический отдел). При этом характер отражаемой информации разный.

Вполне допустим вариант, что это та же статистическая отчетность, но по другим, отличным от тех, что прописаны в законах, формам (более удобным для проведения внутрикорпоративной аналитики).

Отчетность, даже если речь не идет о каких-то предписываемых законом обязательствах по ее предоставлению в государственные ведомства, всегда полезная для бизнеса. Она содержит цифры, которые могут говорить об уровне эффективности работы внутрикорпоративных подразделений, отражать то, как растет компания.

Используемые формулы расчета вертикального анализа

Для автоматического бухгалтерского баланса мы

разработали онлайн калькулятор расчета основных коэффициентов. При получении данных, система автоматически

производит все вычисления по каждому году отдельно. Данный сервис позволит быстро оценить стабильность и

прибыльность как ООО «СТМУ», так и любой другой компании.

Используемые формулы расчета:

Формула «Рентабельность собственного капитала»

=2400/1300*100%

2400 — Чистая прибыль (убыток)

1300 — Итого капитал

Норма показателей: среднее от 5% и выше

Формула «Рентабельность заемного капитала»

=2400/(1410+1510)*100%

2400 — Чистая прибыль (убыток)

1410 — Долгосрочные заемные средства

1510 — Краткосрочные заемные обязательства

Формула «Рентабельность оборотного капитала»

=2400/(1410+1510)*100%

2400 — Чистая прибыль (убыток)

1200 — Итого оборотных активов

Формула «Чистая норма прибыли»

=2400/2110*100%

2400 — Чистая прибыль (убыток)

2110 — Выручка

Нормативные показатели: показатели зависят от отрасли, минималка обычно от 5%, далее 10 — 20 % и тд.

Формула «Общая рентабельность»

=2300/2110*100%

2300 — Прибыль (убыток) до налогообложения

2110 — Выручка

Норма показателей: чем выше, тем лучше

Формула «Рентабельность активов»

=2300/1600*100%

2300 — Прибыль (убыток) до налогообложения

1600 — Баланс (актив)

Норма показателей: что ниже нуля — бизнес убыточен; показатели не должны сильно менять год от года (не более 10% в

год)

Формула «Рентабельность продаж»

=2200/2110*100%

2200 — Прибыль (убыток) от продаж

2110 — Выручка

Норма показателей: все что выше нуля — прибыль, чем выше, тем лучше.

Формула «Коэффициент быстрой ликвидности»

=(1240+1260+1250)/(1510+1520+1550)*100%

1240 — Финансовые вложения (за исключением денежных эквивалентов)

1260 — Прочие оборотные активы

1250 — Денежные средства и денежные эквиваленты

1510 — Краткосрочные заемные обязательства

1520 — Краткосрочная кредиторская задолженность

1550 — Прочие краткосрочные обязательства

Нормативные показатели: хорошие показатели от 80 до 100%, если выше еще лучше.

Формула «Коэффициент капитализации»

=1500+1400)/1300*100%

1500 — Итого краткосрочных обязательств

1400 — Итого долгосрочных обязательств

1300 — Итого капитал

Норма расчетов: менее 100%

Формула «Коэффициент покрытия оборотных средств»

=1300/1150*100%

1300 — Итого капитал

1100 — Итого внеоборотных активов

1200 — Итого оборотных активов

Норма показателей: более 100%

Формула «Коэффициент финансовой устойчивости»

=1300+1400)/1700*100%

1300 — Итого капитал

1400 — Итого долгосрочных обязательств

1700 — Баланс (пассив)

Норма показателей: выше 60%

Формула «Коэффициент автономии»

=1300/1700*100%

1300 — Итого капитал

1700 — Баланс (пассив)

Норма показателей: более 30%

Формула Коэффициент срочной ликвидности

=(1230+1240+1250)/1500*100%

1230 — Дебиторская задолженность

1240 — Финансовые вложения

1250 — Денежные средства и денежные эквиваленты

1500 — Итого краткосрочных обязательств

Норма значения: более 80%

Формула «Коэффициент текущей ликвидности»

=1200/1500*100%

1200 — Итого оборотных активов

1500 — Итого краткосрочных обязательств

Норма показателей: выше 200

Формула «Коэффициент абсолютной ликвидности»

=(1240+1250)/1500*100%

1240 — Финансовые вложения (за исключением денежных эквивалентов)

1250 — Денежные средства и денежные эквиваленты

1500 — Итого краткосрочных обязательств

Норма показателей: выше 25%

Формула «Коэффициент маневренности»

=(1200-1400-1500)/1300

1200 — Итого оборотных активов 1400 — Итого долгосрочных обязательств 1500 — Итого краткосрочных обязательств 1300 —

Итого капитал

Норма показателей: выше или равно 0,2%

Формула «Коэффициент обеспеченности запасов собственными источниками»

=(1200-1400-1500)/1210

1200 — Итого оборотных активов 1400 — Итого долгосрочных обязательств 1500 — Итого краткосрочных обязательств 1210 —

Запасы

Норма показателей: выше или равно 0,6%

Формула «Коэффициент прогноза банкротства»

=(1200-1500)/1700

1200 — Итого оборотных активов 1500 — Итого краткосрочных обязательств 1700 — Баланс (пассив)

Норма показателей: выше нуля, чем выше тем лучше

Формула «Коэффициент оборачиваемости денежных средств»

=2110/1250

2110 — Выручка

1250 — Денежные средства и денежные эквиваленты

Норма: чем меньше показатель, тем быстрее оборачиваемость средств

Расчет по формулам производится при наличии необходимых данных в бухгалтерском

балансе ООО «СТМУ». При их отсутствии система может выдать «прочерк» или «нулевой»

результат.

Как подтвердить прием отчетности в ГИР БО

После сдачи финотчетности через оператора ЭДО налоговая должна направить квитанцию о приеме документации и извещение о вводе данных в информационную базу.

К официальным доказательствам, подтверждающим сдачу бухотчетности в ГИР БО, можно отнести следующие электронные записи и документы:

- подтверждение даты отправки в реестре;

- квитанция, сформированная инспекцией;

- извещение о контрольном соотношении, автоматически сформированное системой;

- уведомление о представлении уточнений;

- сообщение о том, что в файле фин. документации и аудиторском заключении не содержится ошибок.

Отдельно стоит выделить уведомление об уточнении. Эта запись также является доказательством сдачи отчетов в ГИР БО. Документ содержит выявленные ошибки, компания самостоятельно решает, формировать корректировочный отчет или нет (Письмо ФНС № ВД-4-1/2844@).

Под контрольным соотношением понимается автоматическая проверка формата заполнения документации. Если фин. отчет не проходит такую проверку, через оператора ЭДО передается сообщение с указанием кода ошибки. При этом документация все равно принимается в официальный реестр БФО. Юрлицо в ответ предоставляет скорректированный документ, то есть сведения приняты, но нуждается в исправлении.

Ответственность за сдачу отчётности ООО

Отчётность ООО – это своего рода обратная связь компании с надзорными органами (ФНС, СФР, Росстат и др.). Налоги, взносы и другие платежи организация рассчитывает самостоятельно, а государство контролирует верность расчётов и следит за выполнением обязательств перед бюджетом.

За нарушение правил учёта и сроков сдачи отчётов предусмотрены штрафы:

- 200 рублей за каждый непредставленный документ, кроме деклараций и расчётов по страховым взносам (статья 126 НК РФ);

- минимум 1000 рублей за каждый месяц просрочки декларации или РСВ (статья 119 НК РФ);

- от 300 рублей за несданную отчётность в СФР (статья 15.33.2 КоАП РФ);

- от 5 000 рублей за ошибки в бухгалтерской отчётности (статья 15.11 НК РФ);

- от 20 до 150 тысяч рублей за несданную отчётность в Росстат (статья 13.19 КоАП РФ).

Если срок сдачи налоговой декларации нарушен более чем на 20 дней, налоговая инспекция вправе приостановить расходные операции, то есть заблокировать расчётный счёт налогоплательщика (статья 76 НК РФ).

А если отчётность ООО не сдаётся более 12 месяцев подряд, и при этом по расчётному счёту нет никаких движений, ФНС может исключить юридическое лицо из ЕГРЮЛ, как недействующее (статья закона от 08.08.2001г. № 129—ФЗ).

Сроки, порядок предоставления, ответственность

Срок сдачи отчетности в статистику — такой же, как и в налоговые органы, т. е. три месяца после окончания отчетного года. Отчеты за 2017 г. нужно сдать до 02.04.2018 — из-за переноса сроков по причине выходных дней.

Аудиторское заключение может быть подготовлено значительно позднее, чем сама отчетность. Это и понятно — аудиторам нужно время на проверку, а если компания крупная, то процесс проверки бывает весьма длительным. Поэтому заключение можно сдавать «по готовности» — в течение 10 дней с даты его подписания. Однако лимит времени для работы аудиторов закон все же устанавливает — заключение должно быть сдано не позднее 31 декабря, следующего за отчетным года.

Порядок предоставления отчетности в ТОГС утвержден приказом Росстата от 31.03.2014 № 220. Этот документ предусматривает следующие варианты сдачи отчета:

- Непосредственно в органы статистики.

- По почте (заказным письмом с уведомлением о вручении).

- В электронном виде по телекоммуникационным каналам (при наличии у компании электронной цифровой подписи).

Независимо от формата предоставления, отчетность должна содержать контактные данные организации.

Санкции за нарушения порядка предоставления отчетности в ТОГС предусмотрены в ст. 19.7 КоАП РФ. На организацию накладывается штраф в размере от 3 до 5 тысяч рублей, а на должностное лицо — от 300 до 500 рублей.

Подведем итоги

Все юридические лица (кроме Центробанка и госучреждений) обязаны сдавать бухгалтерскую отчетность в органы статистики в течение 3 месяцев после отчетного года. Состав отчетности зависит от категории организации, но в любом случае включает в себя баланс и отчет о финрезультатах (о целевом использовании средств). Отчетность может быть сдана как в «бумажном», так и в электронном виде. За нарушение порядка предоставления предусмотрены штрафные санкции.

Главное предназначение органов статистики — предоставление объективной и полной статистической информации об экономических показателях в стране. Чтобы справляться с этой функцией, Росстат сплошным методом либо выборочно по определенным признакам определяет компании, у которых запрашивает необходимые данные. В сферу его внимания чаще попадает крупный и средний бизнес.

В зависимости от своего вида деятельности компании обязаны предоставлять отчетность в Росстат по специальным формам. Периодичность сдачи для каждой формы своя: поквартально, ежегодно, раз и в три года. Нужно ли вам сдавать отчетность, по каким формам и когда — узнавайте в местном отделении статистики.