Как заполнить строки

Проверить бух отчет любой фирмы

В соответствии с текущим законодательством в информативную базу бухгалтерского баланса аккумулируются сведения о большинстве действующих организаций различного вида предпринимательской деятельности. Что бы посмотреть отчетность любой фирмы, достаточно знать лишь ее ИНН. В случае если вы осуществляете поиск по реквизитам и видите следующую надпись — Ничего не найдено. Организация не сдавала отчет за запрашиваемый период.

То по всей видимости данные о ней в базе отсутствуют либо она не сдавала отчет с 2019 года. Все возможные проблемы при отсутствии информации указаны в Справке.

Структура бухгалтерского баланса

Строение баланса

Прежде чем приступить к рассмотрению таких вопросов, следует отметить, что бухгалтерский баланс позволяет составить прогноз развития предприятия на ближайшую и долгосрочную перспективу. Иными словами, при помощи бухгалтерского баланса определяется финансовая состоятельность компании и ее экономический статус, стойкость организации и уровень ее взаимодействия с другими фирмами.

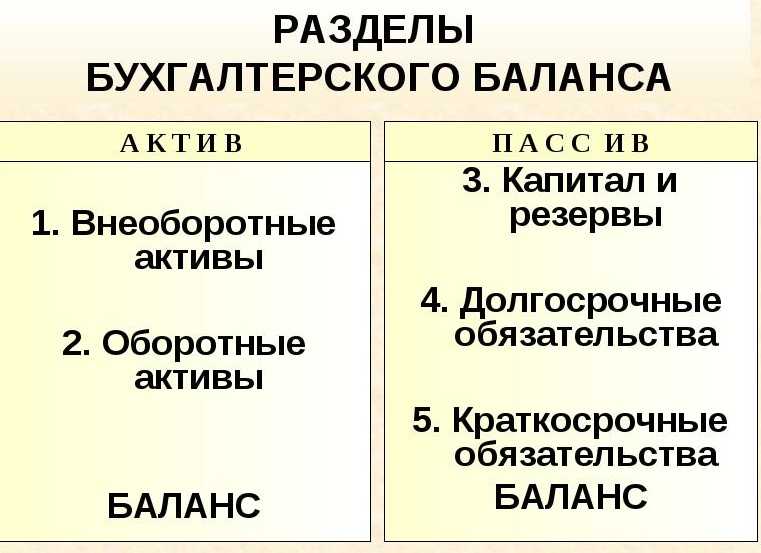

Бухгалтерский баланс имеет определенное строение. В документе предусмотрено две таблицы. Первая таблица – это активы компании, а вторая – пассивы:

К активу можно отнести все имущество предприятия, которое можно перевести в денежное выражение. В группу таких активов входят: оборудование, транспортные средства, строения, которые находятся во владении компании. Также в активы предприятия входят суммы, которые ему должны другие юридические лица. Все указанные показатели отображаются в балансе в стоимостном выражении. Иными словами, актив – это вся собственность и имущество, которые имеются в распоряжении предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Актив имеет свою структуру, в рамках которой указываются внеоборотные активы. К данной группе принадлежат средства, которыми предприятие пользуется длительное время для осуществления предпринимательской деятельности – это здания, сооружения, оборудование. Второй раздел активов – оборотные активы, которые обозначают сумму средств, которые используются компанией непродолжительный период и постоянно нуждаются в пополнении – это материалы, запасы, сырье:

Пассив используется для отображения источников поступления средств, которые указываются в Активе баланса. Данный раздел также имеет свою структуру и в него входят блоки: уставной и собственный капитал компании, займы и кредиты, внешние обязательства. Три основных раздела называются:

- средства, принадлежащие компании;

- сумма долгосрочных обязательств;

- заработная плата и кредиторская задолженность перед поставщиками.

Основная задача при составлении баланса – это достижение равенства между этим двумя частями. Документ составляется по форме 1, утвержденной еще в 2010 г. Данная форма скорее рекомендованный документ и может быть видоизменена в связи с особенностями работы предприятия. Для того, чтобы было понятно, как рассчитывается баланс, приведем простой пример:

Правила для сдачи бухгалтерской отчетности за 2023 год

Как заполнить разделы — инструкция

Сравнение сервисов gir-bo.ru

| Gir-bo.ru Главная | Gir-bo.ru Финансовая справка | Gir-bo.ru Парсинг |

| онлайн база Налоговой | архив Налоговой + Росстат | онлайн база Налоговой |

| база с 2019 по 2024 года | архив с 2011 по 2024 года | база с 2019 по 2024 года |

| официальная информация | официальная информация | официальная информация |

| проверка одного ИНН | проверка одного ИНН | по списку ИНН |

| 1 год — 1 файл | единый отчет за 2011-2024 | все года на один ИНН |

| удаляет некоторые данные | сохраняет все | удаляет некоторые данные |

| бывают проблемы с доступом | доступна всегда | парсинг до готовности |

| скачать на сайте + @mail | скачать на сайте + @mail | уведомление на @mail |

Сроки подачи для новых организаций

Если организация была зарегистрирована в 2022 году, то порядок представления бухотчётности немного меняется:

| Организация открылась в 2022 году | |

|---|---|

| До 30 сентября | После 30 сентября |

| Составить бухотчётность нужно за период с даты открытия до 31 декабря 2022 года.Подать на проверку документы до 31 марта 2023 года | Есть выбор. Составить бухотчётность за период до 31 декабря 2022 года или до 31 декабря 2023 года |

| Пример: Организация «Улыбка» открылась 15 июля 2022 года.Сдать бухотчётность за 2022 год ей придётся по общим правилам — до 31 марта 2023 года.Период заполнения — с 15 июля до 31 декабря 2022 года | Пример: Организация «Улыбка» открылась 3 октября 2022 года.Заполнить бухотчётность ей можно за период с 3 октября по 31 декабря 2022 года и подать до 31 марта 2023 года.Либо заполнить бухотчётность за период с 3 октября 2022 года по 31 декабря 2023 года. Подать до 31 марта 2024 года |

Что входит в состав финансовой отчётности

Состав финансовой отчётности некоммерческих организаций

По закону «О бухгалтерском учёте» основная бухгалтерская отчётность некоммерческих организаций в общем случае включает в себя три формы:

Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тысячах рублей;

Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО. У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п

4 ст. 6 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Состав финансовой отчётности коммерческих организаций

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н:

- Бухгалтерский баланс(ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

Состав финансовой отчётности по упрощённой системе

Составлять финансовую отчётность по упрощённой схеме могут все, кто имеет право вести бухгалтерский учёт в упрощённом порядке: субъекты малого предпринимательства и «сколковцы». К СМП относятся коммерческие организации, соответствующие следующим условиям:

- среднесписочная численность работников за предыдущий год не превышает 100 человек;

- доход за предыдущий календарный год не превышает 800 млн рублей;

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24 июля 2007 года № 209-ФЗ.

Упрощённая отчётность включает в себя бухбаланс и отчёт о финансовых результатах по форме, утверждённой в приложении № 5 к Приказу Минфина РФ от 2 июля 2010 года № 66н. Они отличаются от стандартных форм тем, что некоторые статьи объединены в группы.

Отчёты об изменениях капитала и денежных средств включать в состав упрощённой отчётности нужно тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности. Заполнять эти формы можно только самой важной информацией.

Оценка объектов аренды и обязательств по ним

Состав, порядок представления и публикации бухгалтерской отчетности

Состав, а также требования к содержанию и порядку представления бухгалтерской отчетности определены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ4/99, утвержденном приказом Минфина России от 06.07.99 г. № 43н.

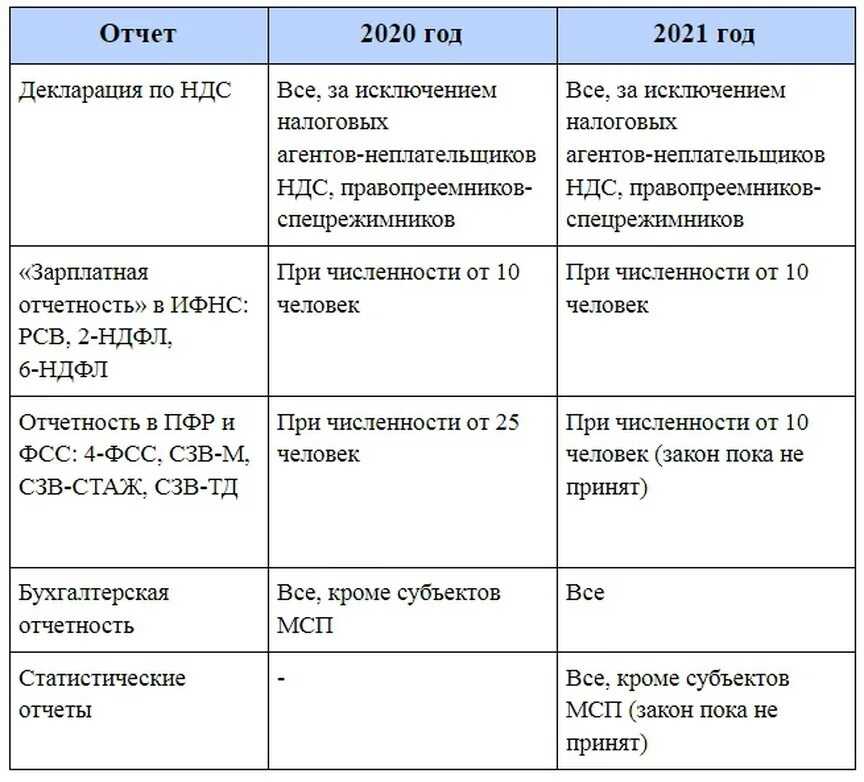

Состав бухгалтерской отчетности зависит от ее вида. Промежуточная отчетность всех организаций включает бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2).

Состав годовой бухгалтерской отчетности зависит от субъекта, составляющего такую отчетность.

Все организации, не относящиеся к субъектам малого предпринимательства, в составе годовой бухгалтерской отчетности представляют:

- бухгалтерский баланс (форма № 1),

- отчет о прибылях и убытках (форма № 2),

- отчет об изменениях капитала (форма № 3),

- отчет о движении денежных средств (форма № 4),

- приложение к бухгалтерскому балансу (форма № 5),

- пояснительную записку.

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5) только при отсутствии соответствующих данных.

Состав бухгалтерской отчетности

Если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей при исчислении промежуточных, итоговых данных или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (убыток, себестоимость проданных товаров (продукции, работ, услуг), расходы, уменьшение капитала и др.).

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

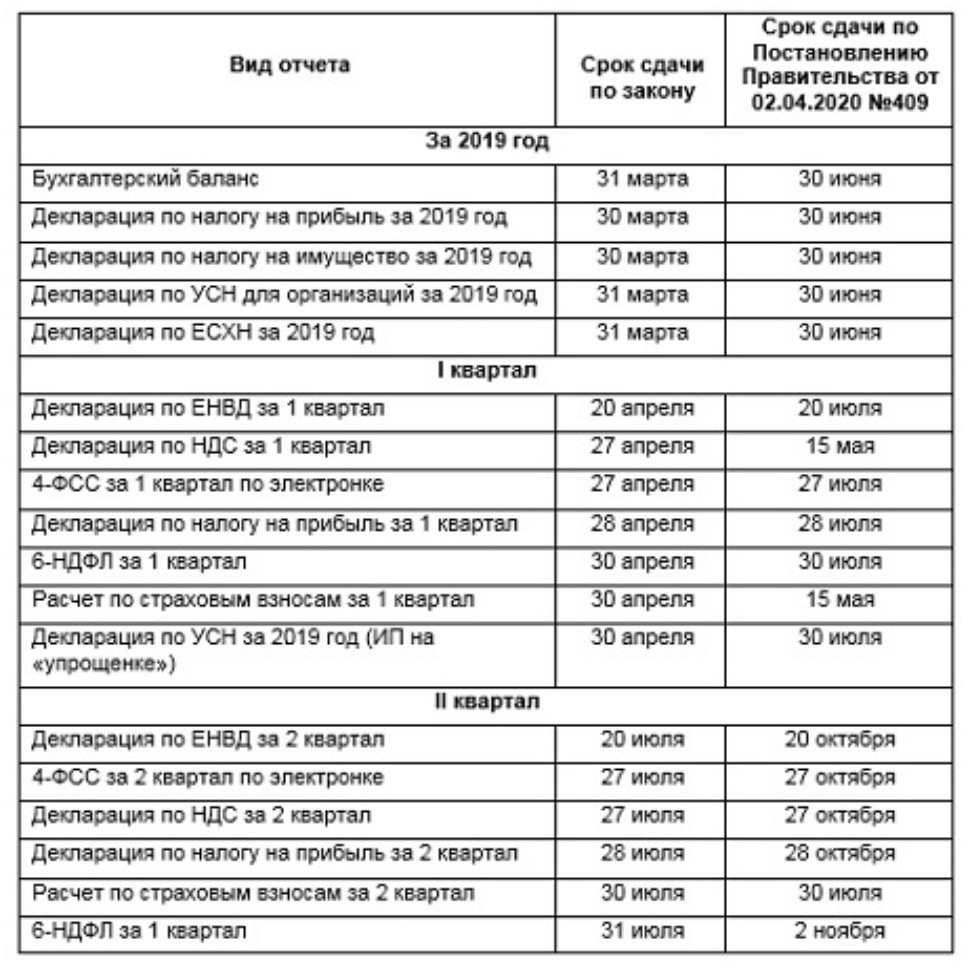

Организации обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года.

В пределах указанных сроков конкретная дата представления отчетности устанавливается учредителями организации или общим собранием акционеров. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

В электронном виде организация может представлять бухгалтерскую отчетность при наличии у нее технических возможностей и с согласия пользователей.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Согласно ПБУ 4/99 годовая бухгалтерская отчетность является открытой для пользователей: учредителей, инвесторов, банков, кредиторов, покупателей, поставщиков и других заинтересованных пользователей. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Коды баланса и их расшифровка

Что входит в бухгалтерскую отчетность

В состав БФО, как правило, входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- пояснительная записка к бухгалтерскому балансу;

- пояснительная записка к отчету о финансовых результатах;

- отчет о движении денежных средств;

- отчет о движении капитала;

- приложения к бухгалтерскому балансу.

По желанию руководства, согласно учетной политике, в состав бухгалтерской финансовой отчетности могут входить и другие документы, которые наиболее полно раскроют деятельность предприятия, состояние его производства, экономическое положение и так далее.

Формы БФО утверждены Министерством финансов и должны заполняться с соблюдением требований полноты, последовательности, точности, нейтральности, целостности, осмотрительности, рациональности и непротиворечивости.

Зачем составлять бухгалтерский баланс?

Бухгалтерский баланс является обязательным документом для каждой компании, независимо от размера и формы собственности. Он представляет собой сводную таблицу, в которой отражены все материальные и нематериальные активы, а также обязательства компании на определенный момент времени.

Документ необходим для предоставления информации о финансовых ресурсах, общественной активности, результатах деятельности компании за определенный период. Эту информацию можно использовать для принятия решений по ценовой политике и другим аспектам деятельности организации.

Основные функции бухгалтерского баланса:

-

Мониторинг изменений финансового состояния компании. Документ позволяет проводить анализ финансовых результатов предприятия и выстраивать управление на основании полученных данных.

-

Раннее выявление неблагоприятных тенденций в финансовой деятельности. Баланс позволяет оперативно реагировать на возможные негативные изменения в финансовой деятельности предприятия.

-

Оптимизация управления ресурсами. Баланс является основой для управления финансовыми ресурсами компании. Правильное управление ресурсами позволяет сэкономить средства и повысить эффективность деятельности.

-

Принятие решений о кредитных лимитах. С помощью документа можно проводить анализ финансового положения компании и принимать решения о выдаче кредита.

-

Планирование налоговых выплат. Баланс содержит информацию о доходах и расходах предприятия и является основой для расчета налоговых платежей.

Бухгалтерский баланс является одним из главных источников информации о финансовом состоянии компании и его отсутствие может негативно повлиять на ее деловую репутацию. Поэтому его составление должно проводиться в строгом соответствии с требованиями законодательства. Чтобы изучить актуальные требования и избежать ошибок, пройдите переподготовку на бухгалтера.

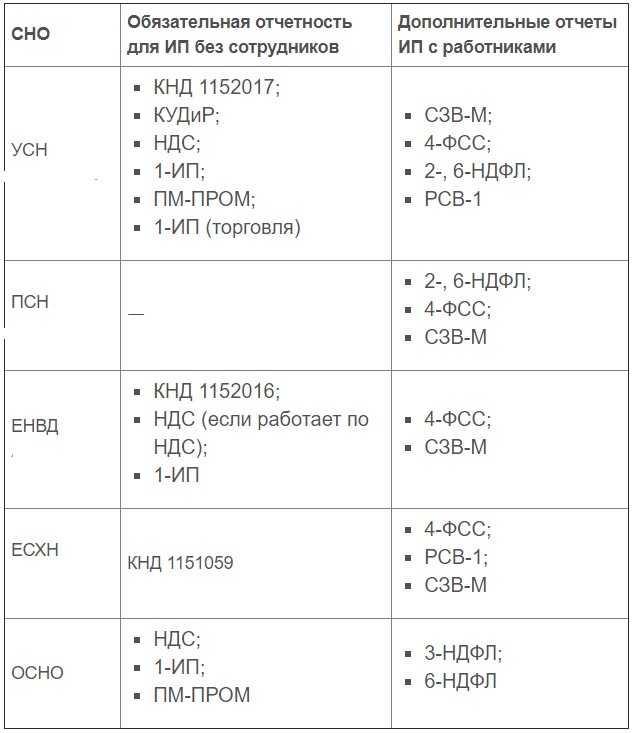

Отчетность субъектов малого предпринимательства

Если ООО относится к субъектам малого предпринимательства, общество может применять упрощенные способы ведения бухгалтерского учета и отчетности. Но об этом обязательно должно быть указано в учетной политике общества.

Но не все малые предприятия могут составлять упрощенную бухгалтерскую отчетность.

Так, упрощенные способы учета и отчетности не может применять, например, ООО, подлежащее обязательному аудиту.

Отчетность субъекта малого предпринимательства состоит из баланса и отчета о финансовых результатах. Приложения и пояснения к бухгалтерскому балансу и отчету о финансовых результатах такая организация может не составлять и не сдавать.

Но это право, а не обязанность малого предприятия. Отчетность малого предприятия может составляться и в полном объеме.

Основные правила

Сдача отчетности предполагает определенные правила по ее составлению, срокам сдачи и др. Сразу стоит отметить, что состав бухотчетности зависит не только от типа организации, но и ее размера, деятельности. Наиболее важным отчетом в этих документах является бухгалтерский баланс, представляющий собой структурированную таблицу с данными, которые включат финансовые показатели за отчетный период. Он включает активы и пассивы фирмы.

Важно! Ранее, к балансу нужно было прикладывать записи с пояснениями. Новые законы в этой сфере от 2019 года отменяют эту необходимость, хоть и некоторые данные нуждаются в более подробном описании

Состав годовой бухотчетности

Помимо бухгалтерского баланса за отчетный период, в набор документов вкладывается приложение к нему. Это Форма 5, которая расшифровывает строки отчета. Делается это для того, чтобы прояснить значения скупых на информацию цифр в таблицах и показать отчетом намного больше, чем просто сухие знаки.

Пояснения к заполнению бух. баланса

Некоторые фирмы, принадлежащие к кредитным и финансовым организациям с размером активов более 60 миллионов рублей или сумм выручки более 400 миллионов рублей, должны прикладывать в набор документов аудиторское заключение. Для акционерных обществ аудит будет обязательным.

В общем случае в содержание документов входят:

- Отчеты о капитале и движениях средств;

- Бухгалтерский баланс плюс приложение к нему;

- Аудиторское заключение и пояснительная записка по желанию.

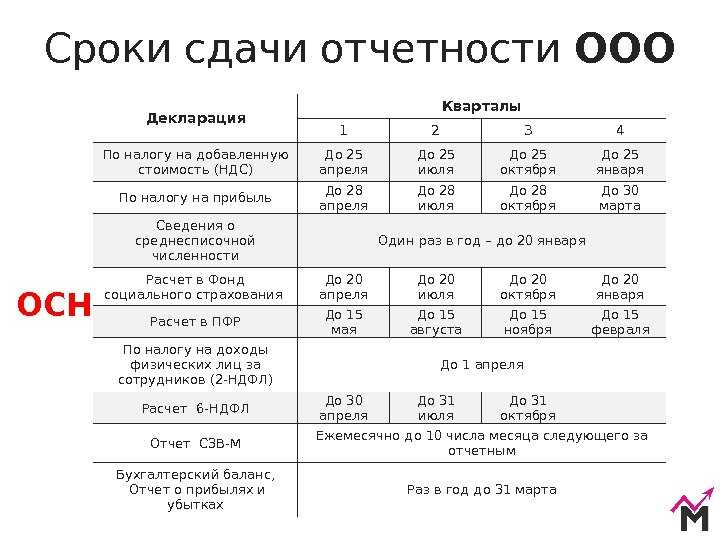

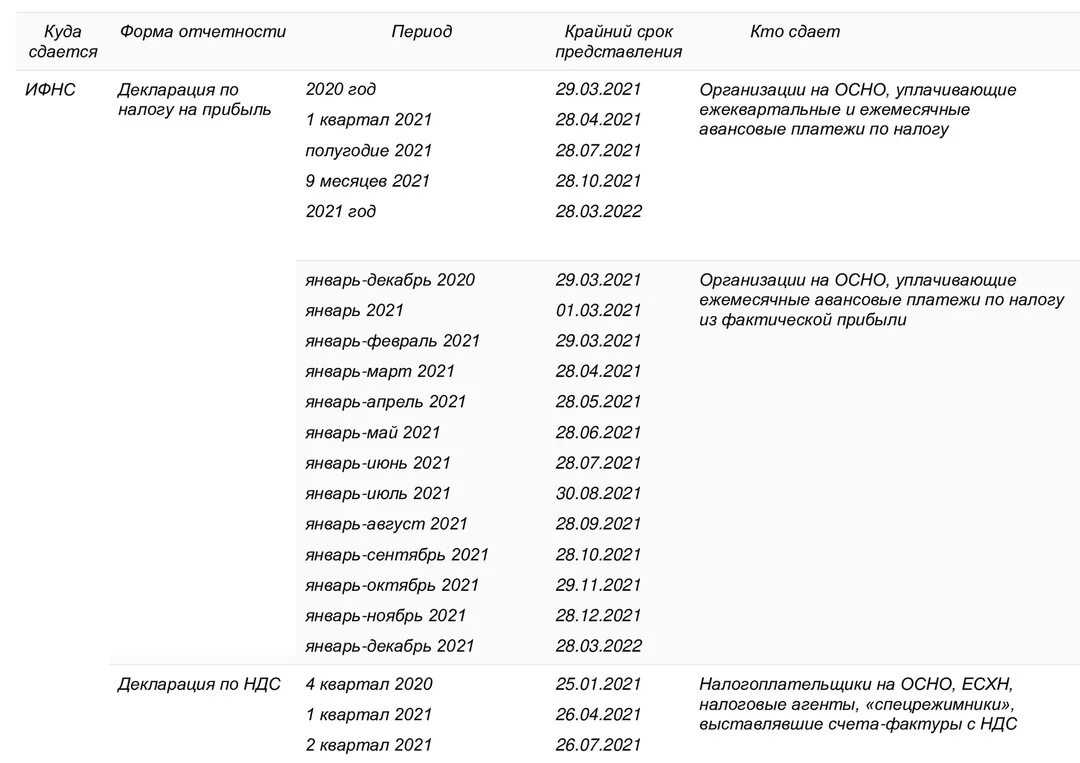

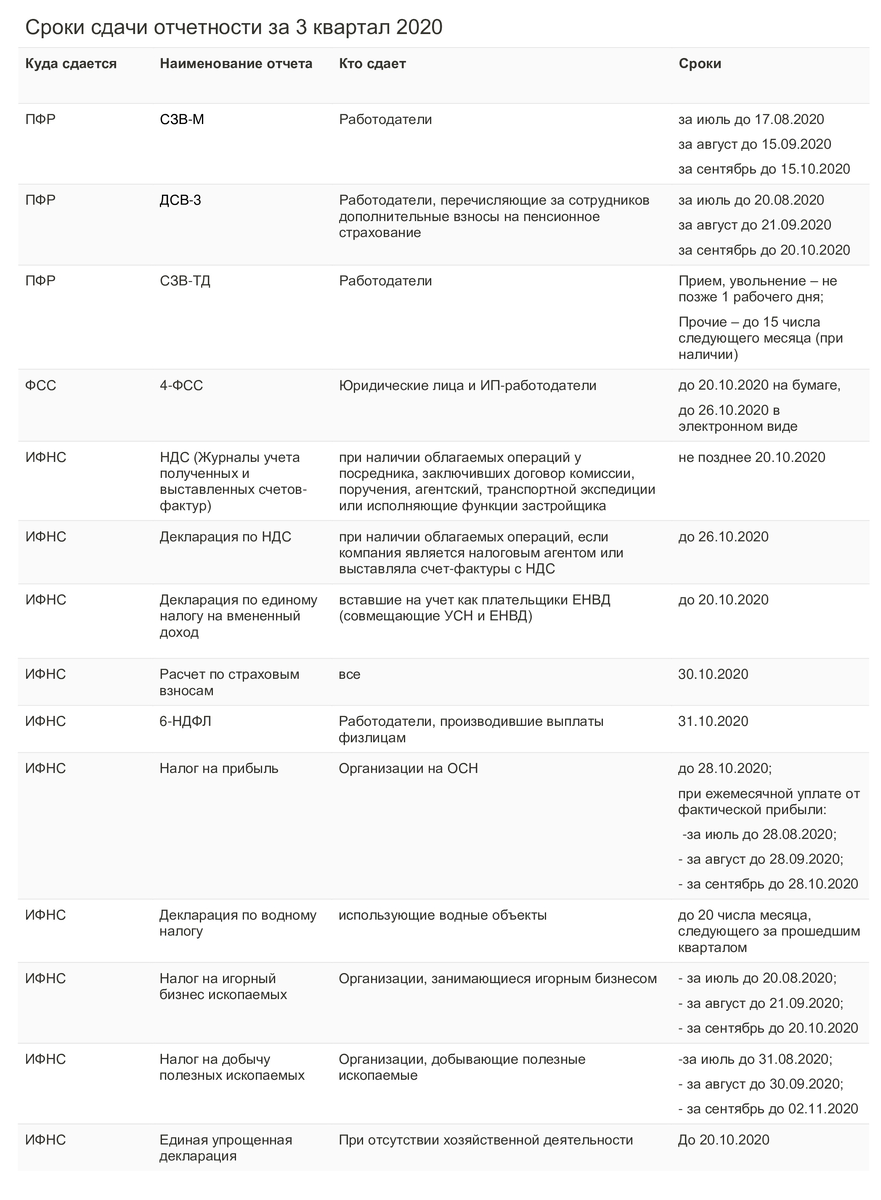

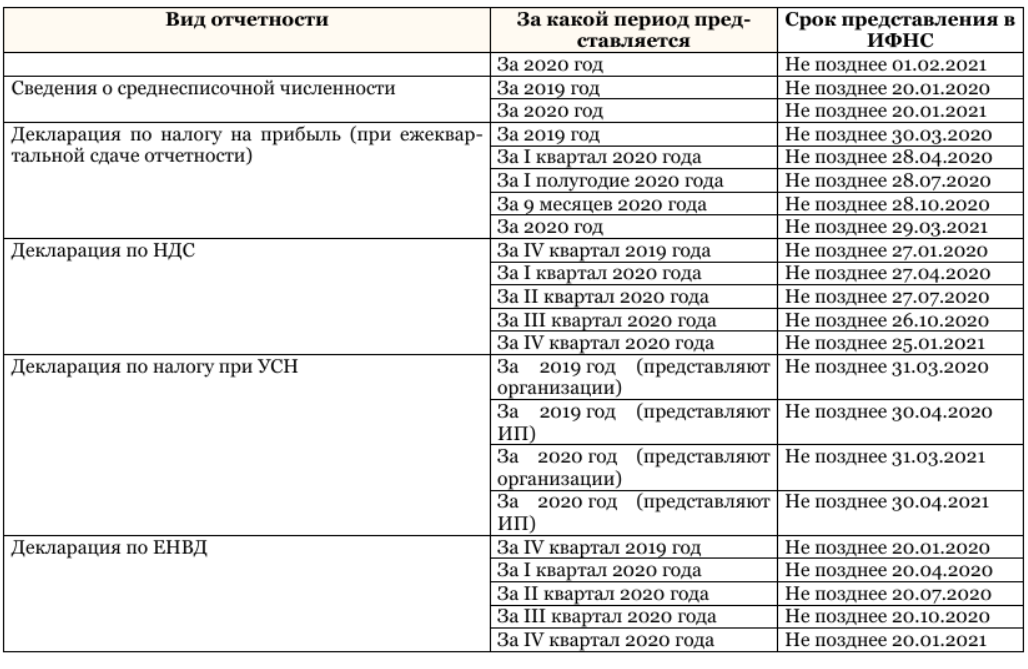

Сроки сдачи

Промежуточные документы сдаются заинтересованным лицам в срок, установленный договорами, законами или решениями руководителя субъекта экономической деятельности.

Годовые отчеты обеспечивают предоставление всеми компаниями, кроме системы государственных служб и Центробанка, определенного набора документов:

- В налоговые органы и органы государственной власти по месту регистрации не позднее 3 месяцев после окончания периода;

- В налоговые органы по месту нахождения компании не позднее, чем три месяца после окончания отчетного периода.

Другие правила составления

Составление бухотчетности предполагает соблюдение следующих правил:

- Формирование отчетов из данных, основанных только на бух. учете;

- Формирование документов производится только на русском языке;

- Документы должны подписываться руководителем фирмы или главным бухгалтером;

- Вся отчетность составляется в российских рублях, а показатели — в тысячах рублей;

- Возможно использование собственных форм, содержащих определенные реквизиты;

- Баланс должен составляться в нетто-оценке;

- Любые существенные и важные данные должны оформляться в отчетах обособленно.

Бухгалтерская отчетность предприятия: кто обязан отчитываться

Для остальных субъектов предпринимательской деятельности обязанность ведения учета и представления отчетности актуальна, но существует ряд послаблений, выраженных в возможности ведения учета по упрощенной форме и составления всего двух упрощенных отчетных форм — баланса и отчета о финансовых результатах . Это:

- малые предприятия, т. е. компании с долей участия в них госорганов или коммерческих организаций не более 25%, прошлогодним оборотом до 400 млн руб. и контингентом в пределах 100 человек;

- микропредприятия – организации со штатом до 14 человек и оборотом до 60 млн руб.;

- некоммерческие организации;

- участники проекта «Сколково».

Таким образом, представление финансовой отчетности зависит не от сферы бизнеса, а от принадлежности организации к виду предприятий. Например, бухгалтерская отчетность ООО будет составляться полным пакетом из перечисленных выше документов, однако, если это ООО имеет статус малого предприятия или зарегистрировано в качестве участвующего партнера в проекте «Сколково», то вести учет, составлять и сдавать финансовую отчетность по нему можно в упрощенном варианте.

Еще одним весьма важным аспектом является то, что законом № 402-ФЗ определен перечень компаний, лишенных возможности вести упрощенный учет. К ним относятся предприятия ЖКХ, МФО, государственные организации, политические партии, нотариальные и адвокатские конторы, а также компании, подлежащие обязательному аудиту, например АО, СРО, участники рынка ценных бумаг и др.

Ежегодно субъекты предпринимательства по итогам отчетного периода в обязательном порядке подают в уполномоченные государственные органы информацию о результатах своей деятельности, основываясь на положениях, закрепленных в Федеральном законе «О бухгалтерском учете» от 06.12.11 года N 402-Ф3. В нем определены правовые основы регламентирования бухгалтерского учета, а также механизм и общий порядок его составления.

Согласно этому закону, информация о каждом экономическом субъекте Российской Федерации систематизируется с помощью определенных, принятых и утвержденных государством стандартов ведения бухучета, и передается в федеральные органы власти для совершения ими ряда функций, которые в целом представляют из себя контроль и надзор за движением средств предприятия.

Итоги

Совершенствовать бухучет необходимо любой компании. Процесс совершенствования включает множество этапов: от рационального построения бухгалтерской службы до организации эффективно работающей системы внутреннего контроля.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Правильная организация бухгалтерского учета для предприятия является одним из наиболее важных и значимых моментов в становлении субъекта хозяйствования и координирования его на финансовый успех в будущем. Грамотная постановка бухгалтерского и налогового учета, разработка учетной политики и порядка ее ведения, организация своевременного сбора и обработки всей первичной документации, а также четкое отражение результатов финансово-хозяйственной деятельности в соответствующих отчетах является залогом успешного функционирования предприятия.

Изучив организацию бухгалтерского учета в ЗАО «Гелиос» можно сделать вывод, что в целом учет поставлен на должном уровне и недостатков не имеет.

Бухгалтерский учет ведется при строгом соблюдении нормативно-правовых требований. Разработан график документооборота, утверждены рабочий план счетов и формы бухгалтерской финансовой отчетности, используются унифицированные формы первичных документов, соблюдаются правила проведения инвентаризаций, порядок и сроки составления бухгалтерской отчетности, разработана и утверждена учетная политика.

Бухгалтерия оснащена современными персональными компьютерами, на которых учет ведется в программе «1:С Бухгалтерия 7.7».

Каждый работник бухгалтерии имеет должностную инструкцию, что позволяет оптимальным образом распределить трудовые функции в отделе, повысить своевременность и надежность выполнения работы.

Для совершенствования бухгалтерского учета можно дать следующие рекомендации:

1) Улучшить автоматизацию учетного процесса путем перехода на более усовершенствованную конфигурацию программы «1:С Бухгалтерия 8.2».

2) Совершенствовать график документооборота путем внедрения полноценной информационной системы документационного обеспечения управления.

3) Провести повышение квалификации работников бухгалтерии.

Данные рекомендации приведут к улучшению качества ведения бухгалтерского учета на предприятии.

В условиях рыночной экономики каждое предприятие стремится занять устойчивое положение на рынке. Для этого необходимо чаще проводить анализ финансово-хозяйственной деятельности, который позволит на основе выявленных недостатков в работе разработать пути по ее улучшению.

В ходе исследования был проведен экономический анализ финансово-хозяйственной деятельности ЗАО «Гелиос». По данным отчетности были составлены и проанализированы сравнительные аналитические показатели прибыли и рентабельности. Для этого было выполнено следующее:

— произведена группировка исходных данных;

— рассчитаны значения всех показателей;

— выполнен анализ результатов сравнения этих значений;

— рассчитаны финансовые показатели устойчивости, деловой активности, платежеспособности и рентабельности.

На основе проведенного анализа финансово-хозяйственной деятельности ЗАО «Гелиос» предлагаются следующие рекомендации:

1) Определить основные направления ускорения оборачиваемости оборотных средства за счет:

а) сокращения продолжительности производственного цикла (использование новейших технологий, механизации, автоматизации производственных процессов и т.д.);

б) улучшения организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах.

2) Увеличить уставный капитал общества с целью повышения его финансовых гарантий.

3) Повысить показатели деловой активности предприятия за счет расширения рынка сбыта, увеличения реализации продукции, эффективности использования ресурсов.

4) Увеличить собственный капитал за счет нераспределенной прибыли для повышения финансовой устойчивости.

5) Повысить ликвидность предприятия путем ускорения оборачиваемости активов.

6) Уделить особое внимание контролю за движением дебиторской и кредиторской задолженности. 7) Увеличить рентабельность предприятия за счет увеличения объемов производства, снижения себестоимости и повышения качества продукции

7) Увеличить рентабельность предприятия за счет увеличения объемов производства, снижения себестоимости и повышения качества продукции.

Разработанные рекомендации позволят значительно повысить эффективность деятельности анализируемого предприятия.