Роль документа в управлении финансами

Главная функция бухгалтерского баланса в управлении финансовыми ресурсами — это помощь руководству компании в принятии обоснованных управленческих решений. Благодаря балансу можно определить текущую финансовую ситуацию компании, оценить ее платежеспособность и рентабельность, выявить проблемные области в управлении финансовыми ресурсами и активами. Например, если компания имеет крупные долгосрочные обязательства, это может говорить о том, что ей требуется организовать более эффективное управление денежными средствами, чтобы уменьшить риски банкротства и потери платежеспособности.

Утверждение бухгалтерской отчетности собственниками общества

Назначение баланса

Определив предмет исследования как отчетную бухгалтерскую форму под названием «баланс», мы предопределили и ее назначение – отражать имущественный комплекс. Ведь любая бухгалтерская отчетная форма служит для отражения какого-нибудь имущественного комплекса, и баланс не является исключением.

Как только появилась необходимость в создании информационного представления об имущественном комплексе, немедленно – как средство реализации данной задачи – возникла и бухгалтерия. Одной из отчетных бухгалтерских форм стал баланс.

Бухгалтерский баланс служит для отражения имущественного комплекса, но что есть сам имущественный комплекс? Как было сказано ранее, совокупность вещей. Человек ведет учет вещам, которыми пользуется, – а что ему еще учитывать? – называя их объектами учета. Вещи составляют имущественный комплекс субъекта учета, т. е. лица, ведущего учет.

Получается, что бухгалтерский баланс является ровесником бухгалтерии. Отчетная информация, дающая представление об имущественном комплексе, – это и есть бухгалтерский баланс. Хотя то же самое, об отражении имущественного комплекса, можно с известной долей правоты сказать и о любой другой отчетной форме.

Данная характеристика опять-таки не уникальна. Существует по меньшей мере еще одна отчетная форма, отражающая имущественный комплекс субъекта целиком, – мы имеем в виду Главную книгу

Главная книга не менее знаменита, чем бухгалтерский баланс, поэтому наш вывод о том, что пристальным вниманием к себе отличаются те отчетные формы, которые отражают имущественный комплекс целиком, можно признать правильным

Разумеется, Главная книга не похожа на бухгалтерский баланс. Различия между ней, балансом и некоторыми другими отчетными формами будут рассмотрены в следующих статьях на моем блоге.

Какие обязательства относятся к краткосрочным?

Краткосрочные обязательства — это обязательства, которые должны быть погашены в течение 12 месяцев после отчетной даты. В состав краткосрочных обязательств входят:

- Кредиторская задолженность — последние деньги, которые организация должна своим поставщикам за поставленные товары или услуги.

- Краткосрочные кредиты и займы — заемные средства, которые должны быть погашены в течение 12 месяцев.

- Задолженность перед бюджетом — последние налоги и сборы, которые должны быть выплачены в бюджет в течение 12 месяцев.

Примером краткосрочных обязательств может служить задолженность по оплате товаров или услуг, которая должна быть погашена в течение 12 месяцев. В этом случае краткосрочные сокращения будут отражены в пассивном балансе в разделе бухгалтерского баланса «Краткосрочные обязательства».

Когда сдавать

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным. Например, бухгалтерскую отчетность за 2016 год необходимо сдать не позднее 31 марта 2017 года.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99).

Сроков же, в которые надо сдавать промежуточную отчетность, в Законе от 6 декабря 2011 г. № 402-ФЗ нет. То есть подавать бухгалтерскую отчетность в течение года в налоговую инспекцию не нужно.

Для организаций, созданных после 30 сентября, первым отчетным годом является период с даты их регистрации по 31 декабря следующего года (ч. 3 ст. 15 Закона от 6 декабря 2011 г. № 402-ФЗ). Впервые бухгалтерскую отчетность такие организации должны сдавать по итогам следующего года. Например, организация создана 15 октября 2015 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2017 года включительно. В отчет войдет период с 15 октября 2015 года по 31 декабря 2016 года.

Организации, зарегистрированные до 30 сентября, годовую отчетность представляют на . В годовую отчетность включите показатели деятельности со дня создания организации по 31 декабря текущего года. Такой порядок следует из части 3 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для ликвидированных организаций последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона от 6 декабря 2011 г. № 402-ФЗ). Следовательно, сдать отчетность нужно в течение трех месяцев с этой даты. Например, запись о ликвидации организации внесена в ЕГРЮЛ 27 октября 2016 года, бухгалтерскую отчетность составьте на 26 октября 2016 года, отчетный период – с 1 января по 26 октября 2016 года.

При реорганизации последним отчетным годом является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой регистрации (ч.1 ст. 16 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является реорганизация в форме присоединения. В этом случае последним отчетным годом является период с 1 января до даты внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной организации. Так сказано в части 2 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ.

А когда реорганизованная организация должна представлять последнюю бухгалтерскую отчетность? Делать это нужно не позднее трех месяцев со дня, который предшествует дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица). Ведь именно на эту дату надо составлять последнюю бухгалтерскую (финансовую) отчетность. Данный вывод следует из части 3 статьи 16 и части 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для организаций, которые были образованы в результате реорганизации, действуют особые правила. Установлены другие (по сравнению с созданием организации) требования. Юридическое лицо, созданное в результате реорганизации, всегда должно составлять и представлять бухгалтерскую отчетность по состоянию на 31 декабря года, когда произошла реорганизация. Так нужно делать, даже если государственная регистрация вновь созданного в результате реорганизации юридического лица произошла в период с 1 октября по 31 декабря. Данные правила закреплены в части 5 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ. А представлять такую отчетность нужно в обычные сроки – .

Для организаций-туроператоров нет конкретных сроков, в которые надо представить копии бухгалтерской отчетности в Федеральное агентство по туризму конкретно. Однако в пункте 4 Порядка, утвержденного приказом Ростуризма от 4 августа 2009 г. № 175, сказано, что данные документы необходимо подать вместе со сведениями о финансовом обеспечении на новый срок. А такие бумаги подают не позднее трех месяцев до истечения срока действующего финансового обеспечения (абз. 4 ст. 17.3 Закона от 24 ноября 1996 г. № 132-ФЗ). А значит, в тот же срок нужно подать и бухгалтерскую отчетность.

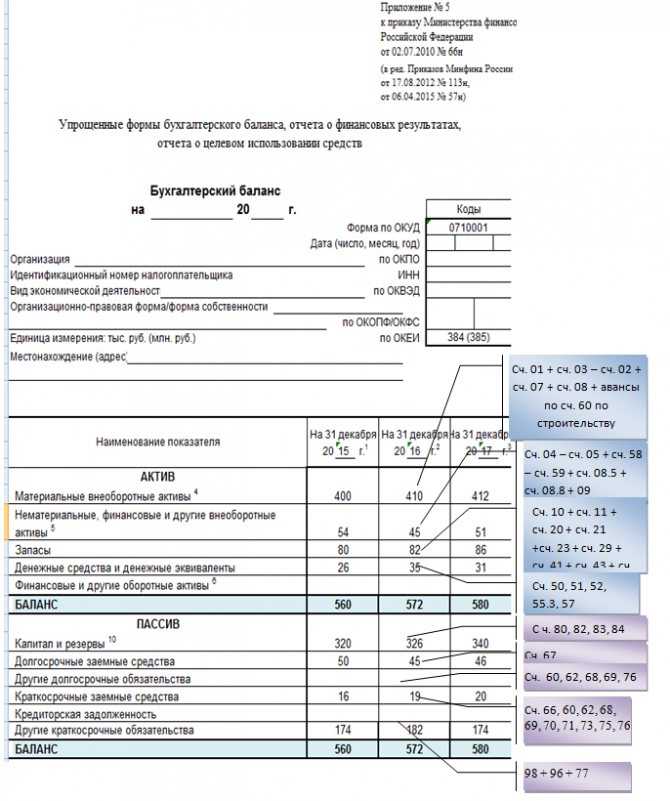

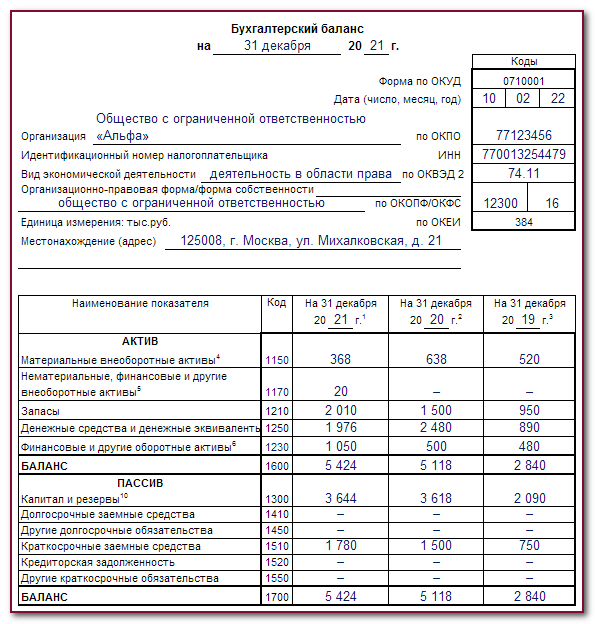

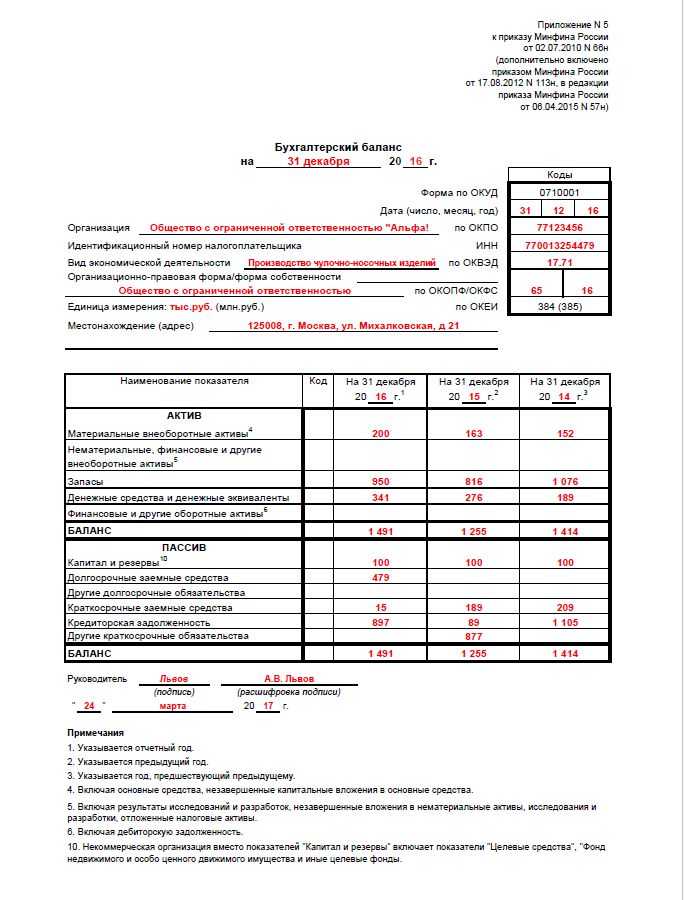

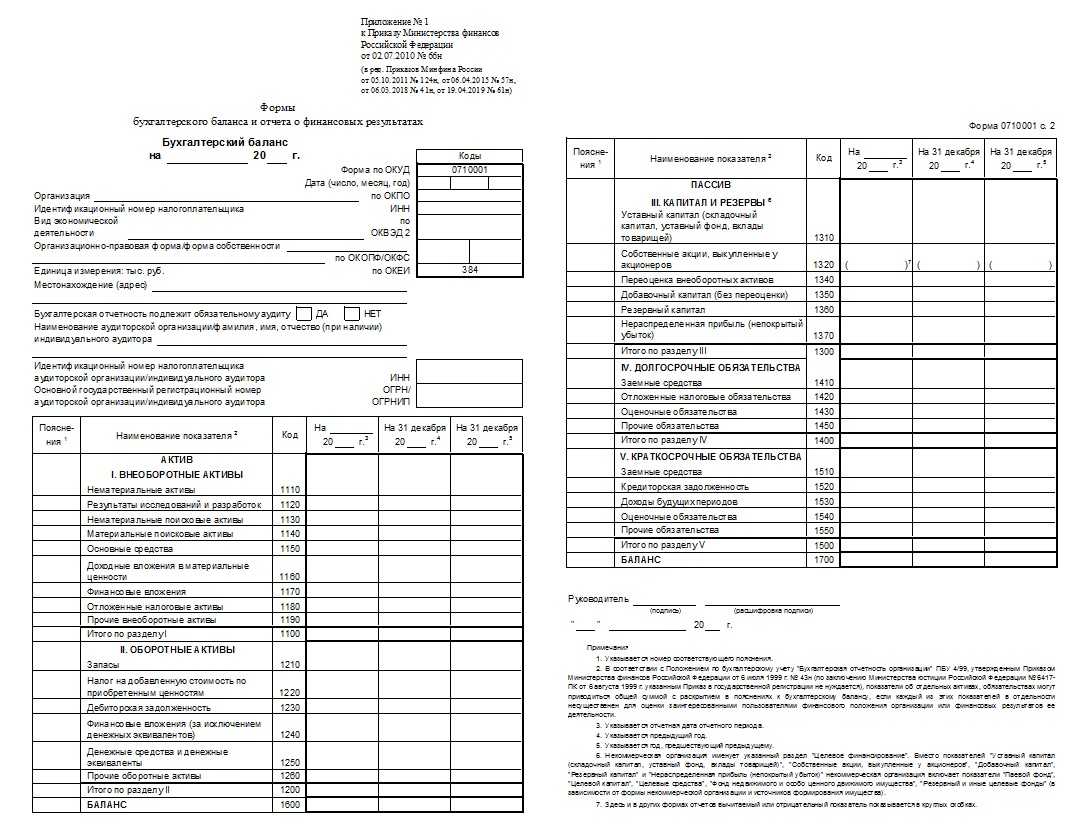

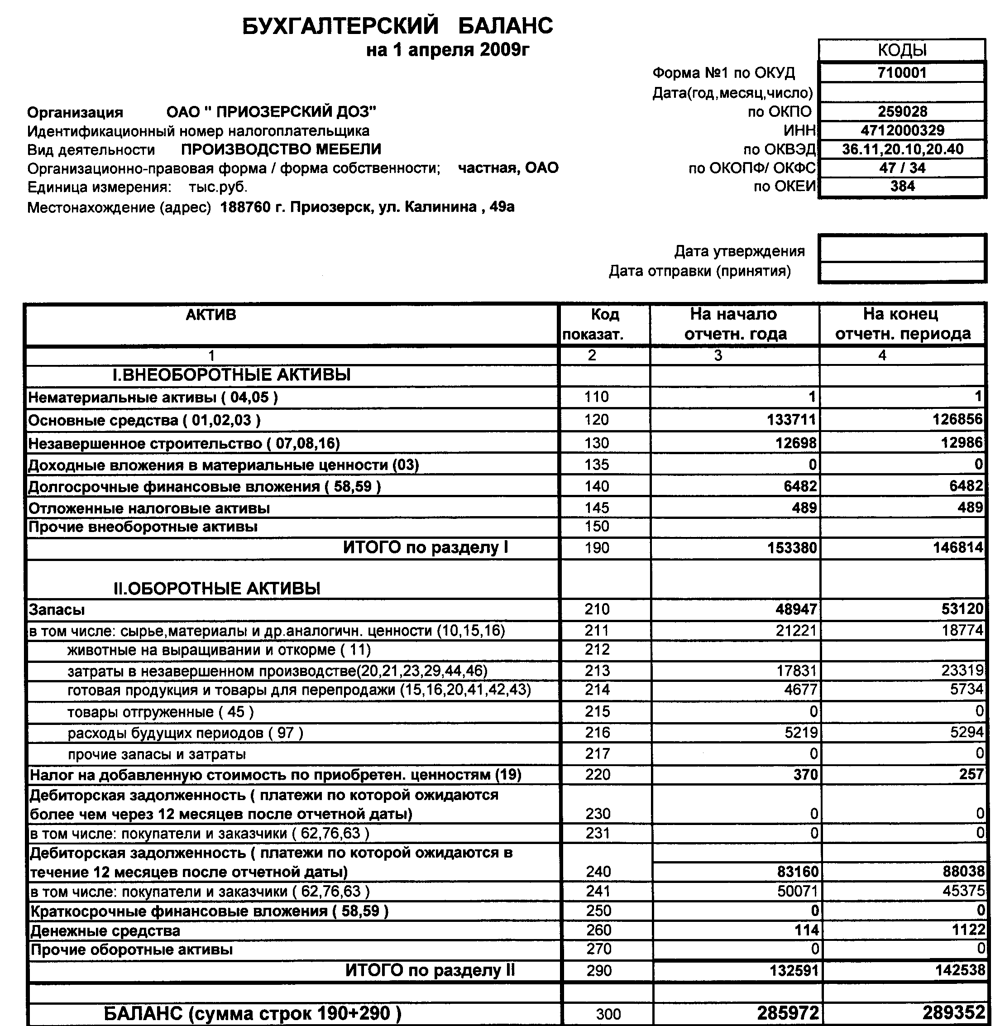

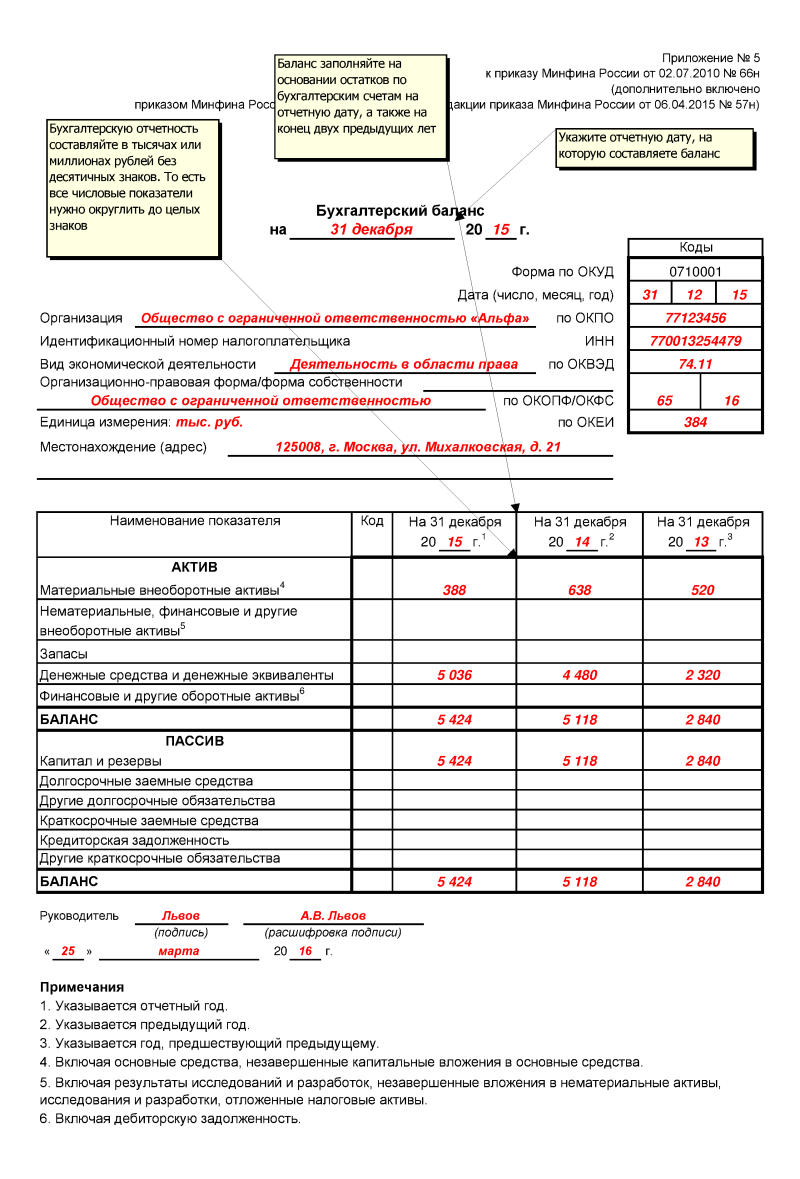

Из чего состоит бухгалтерский баланс организации

У этого документа только две основных части, или две стороны (левая и правая) — активы и пассивы.

В идеале вычитание одних из других должно давать 0, то есть итоговые расчёты по обеим этим частям должны быть равны друг другу. В этом случае считается, что баланс сошёлся. Во всех других случаях необходимо будет пересчитать основные статьи документа и проверить точность бухгалтерских вычислений.

| Активы включают в себя всё то, чем владеет компания. | Пассивы преимущественно состоят из капитала и резервов. |

|---|---|

| Главным образом это имущество — не только его состав, но и стоимость. Здесь идёт учёт того имущества, которое способно тем или иным образом приносить компании доход. Также в активы включаются денежные средства компании — как те, которые есть у неё на руках (например, в кассе), так и хранящиеся на счетах в банках. | При этом сюда включается уставный капитал, внесённый при создании компании. Кроме того, в пассивы входят обязательства компании. Это может быть, например, задолженность перед банком или иными кредиторами. |

Основные разделы бухгалтерского баланса

- Внеоборотные активы (I).

- Оборотные активы (II).

- Капитал и резервы (III).

- Долгосрочные обязательства (IV).

- Краткосрочные обязательства (V).

Первые два раздела относятся к активам, последние три — к пассивам.

Каждый из разделов также делится на подразделы. Например, внеоборотные активы включают в том числе нематериальные активы, то есть не имеющие физической формы. К ним относятся купленное или созданное компанией программное обеспечение, полученные патенты на изобретения, созданные сотрудниками компании научные исследования, зарегистрированные товарные знаки и другое. Каждый пункт этого списка имеет свою стоимость, несмотря на виртуальный вид.

Для точного бухгалтерского учёта крайне важно максимально подробно вести бухгалтерский баланс. Своевременная сдача финансовой отчётности также является обязательным пунктом для компании

Всё это поможет избежать начисления пени и появления дополнительных вопросов у налоговой.

Бухгалтерский баланс и его виды

Определение 1

Бухгалтерский баланс — это свод информации, которая отражает финансовые показатели деятельности организации на конкретную дату.

Он позволяет отследить изменения, которые затронули финансовое положение предприятия во времени. Существует очень много видов бухгалтерских балансов.

В зависимости от способа отражения данных:

- Статический – составляется на определенную дату;

- Динамический – составляется на определенный период.

В зависимости от отношения к моменту составления:

- Вступительный – составляется в начале деятельности предприятия;

- Текущий – составляется на отчетную дату;

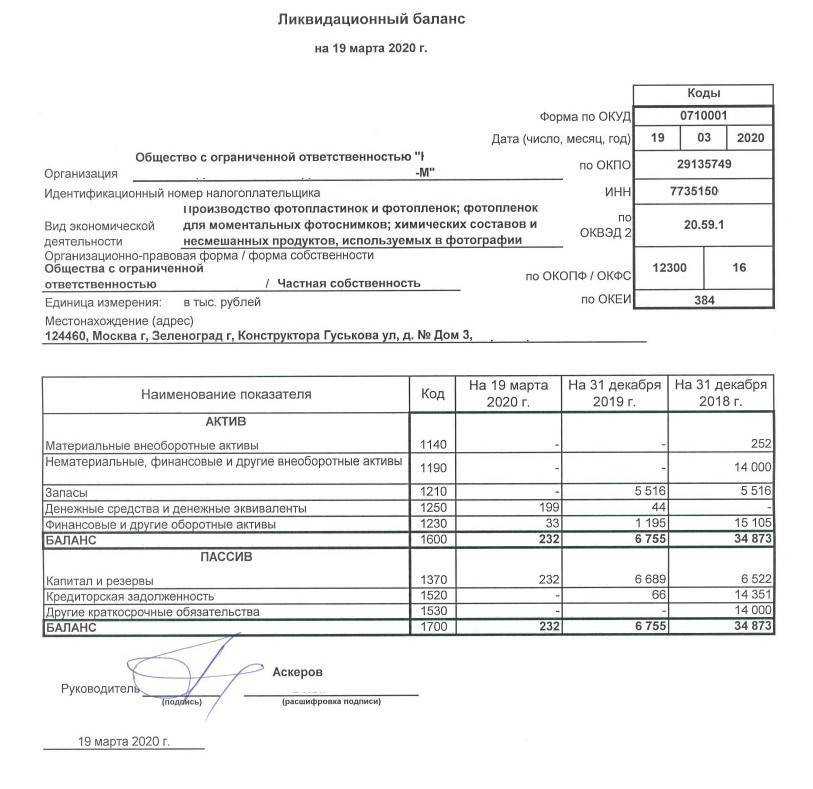

- Ликвидационный – составляется в случае ликвидации организации;

- Санируемый – составляется, если организация приближается к банкротству в случае ее оздоровления;

- Разделительный – составляется в случае деления организации на несколько фирм;

- Объединительный – составляется в случае объединения организаций.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

В зависимости от того, какие данные используются при составлении баланса:

- Инвентарный – составляется по результатам проведенной в организации;

- Книжный – составляется по учетным данным предприятия;

- Генеральный – объединяет в себе учетные данные и результаты инвентаризации.

В зависимости от способа отражения данных баланс подразделяется на:

- Брутто – включает в себя регулирующие статьи, такие как амортизация, наценка и резервы;

- Нетто – не включает регулирующие статьи.

Штрафные санкции за формы отчётности ООО

За нарушение сроков отправки бухгалтерской отчётности или её несдачу предусмотрен штраф в размере 200 рублей за каждый недополученный документ (статья 126 НК РФ).

Санкции за опоздание со сдачей деклараций будут строже. Не полученная вовремя декларация или РСВ карается штрафом в размере:

- от 5 до 30% от суммы неуплаченного налога, если он сопровождался недоимкой;

- 1000 рублей, если налоги уплачены полностью (статья 119 НК РФ).

По истечении 20 дней после наступления срока сдачи отчётности, ИФНС имеет право приостановить операции на расчётном счёте должника (статья 76 НК РФ).

По декларации 6-НДФЛ штраф в размере 1000 рублей рассчитывается за каждый полной или неполный месяц просрочки.

Организация которая приостановила свою деятельность, не освобождается от обязанности предоставления отчётности — как бухгалтерской, так и налоговой. Отчёты должны быть нулевыми, и сдаваться в те же сроки.

Нарушения со сроками наказываются минимальным штрафом — 1000 рублей за каждый выявленный случай.

Должностные лица компании (руководитель, главный бухгалтер) могут попасть под административные санкции, предусмотренные и получить штраф в размере от 300 до 500 рублей.

Бухгалтерская отчетность. Наличие, отсутствие и полнота данных.

Данные бух баланса находятся в свободном доступе, скачать их можно любому человеку с официальных сайтов. Единственная проблема, в каком виде ее можно получить. Все отчеты представлены на каждый год отдельно и отдельными файлами, с разбитием на вкладки и тд. Провести их общее сравнение проблематично. Дополнительной проблемой может быть и отсутствие информации о балансах полностью.

Использование громоздких сервисов по проверке организаций в интернете, могут позволить себе только средние или большие организации. Так как обычно подключение и оплата происходит на длительный период, со стоимостью в десятки тысяч рублей. Но если необходимо произвести поиск и анализ именно бухгалтерского баланса, и особенно в разовом варианте. То наш сервис подойтет как никто другой. Любой частный бухгалтер или просто интересующийся финансовым положением конкурента или контрагента, с легкосью получит исчерпывающую информацию. Все бесплатно для изучения для всех, но с небольшой платой за скачивание отчета.

Из чего складывается собственный капитал организации в балансе?

Собственный капитал организации в бухгалтерском балансе складывается из следующих компонентов:

- Уставный капитал организации — это стоимость активов, которые были учредителями при ее открытии.

- Резервный капитал — средство для покрытия убытков при возникновении непредвиденных обстоятельств.

- Добавочный капитал — это средства, вложенные учредителями сверх доли в уставном капитале.

- Нераспределенная прибыль — это суммы, возникающие после уплаты налогов и обязательств перед контрагентами и клиентами.

Собственный капитал отражается в бухгалтерском балансе в разделе III «Капитал и резервы». Величина собственного капитала организации является показателем финансовой устойчивости организации.

Структура баланса

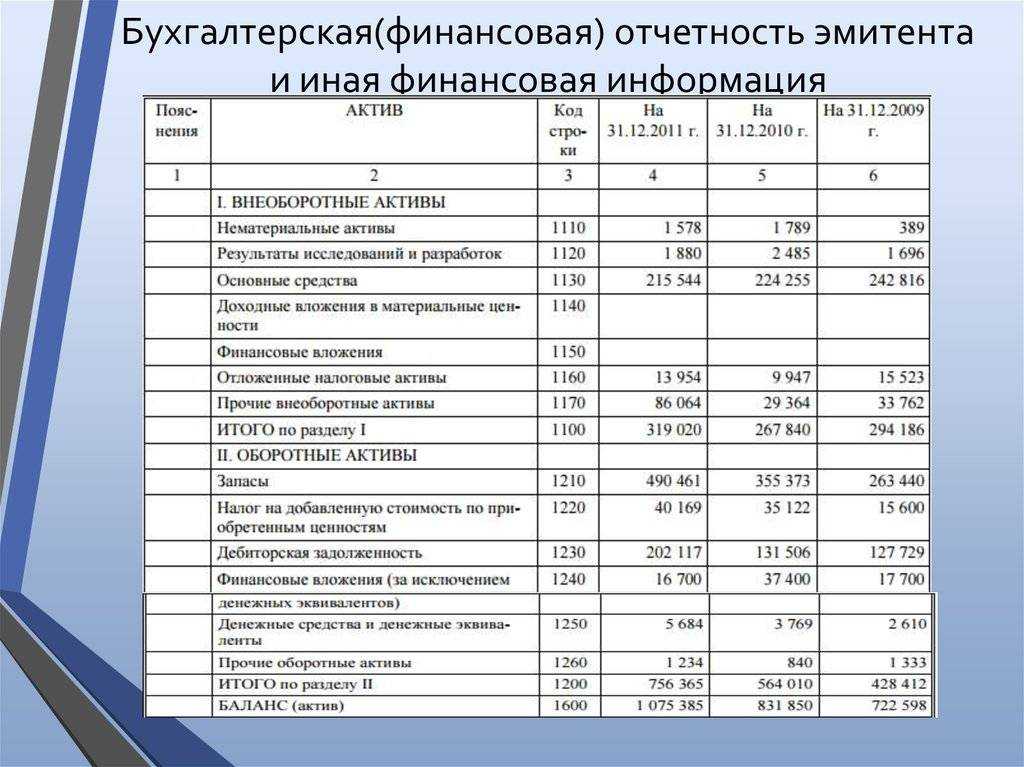

Актив Бухгалтерского баланса состоит из двух разделов:

- оборотные активы — активы, используемые менее 1 года, например: материалы, сырье, денежные средства, дебиторская задолженность и другие;

- внеоборотные активы — активы, используемые более 1 года, например: оборудования, нематериальные активы, здания, долгосрочные вложения и другие.

Внеоборотные активы считают менее ликвидными, чем оборотные, то есть их обращение в деньги более длительное. Когда Актив показывает, какое имущество имеет фирма, то Пассив — это источники, из которых сформировано это имущество. Пассив баланса имеет 3 раздела:

- резервы и капитал (это собственные средства владельцев фирмы);

- краткосрочные обязательства (например, задолженность перед поставщиками или работниками);

- долгосрочные обязательства (например, кредиты, займы и другие задолженности).

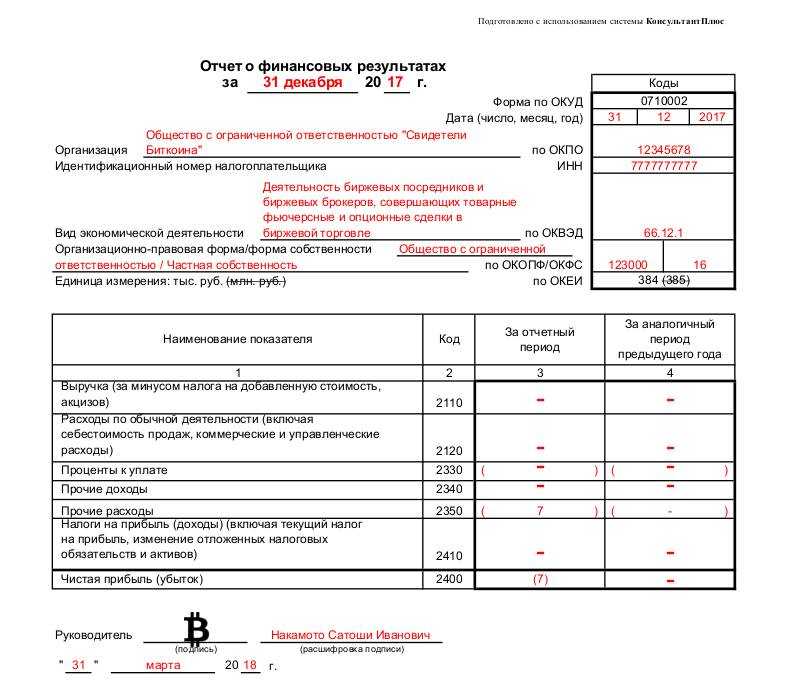

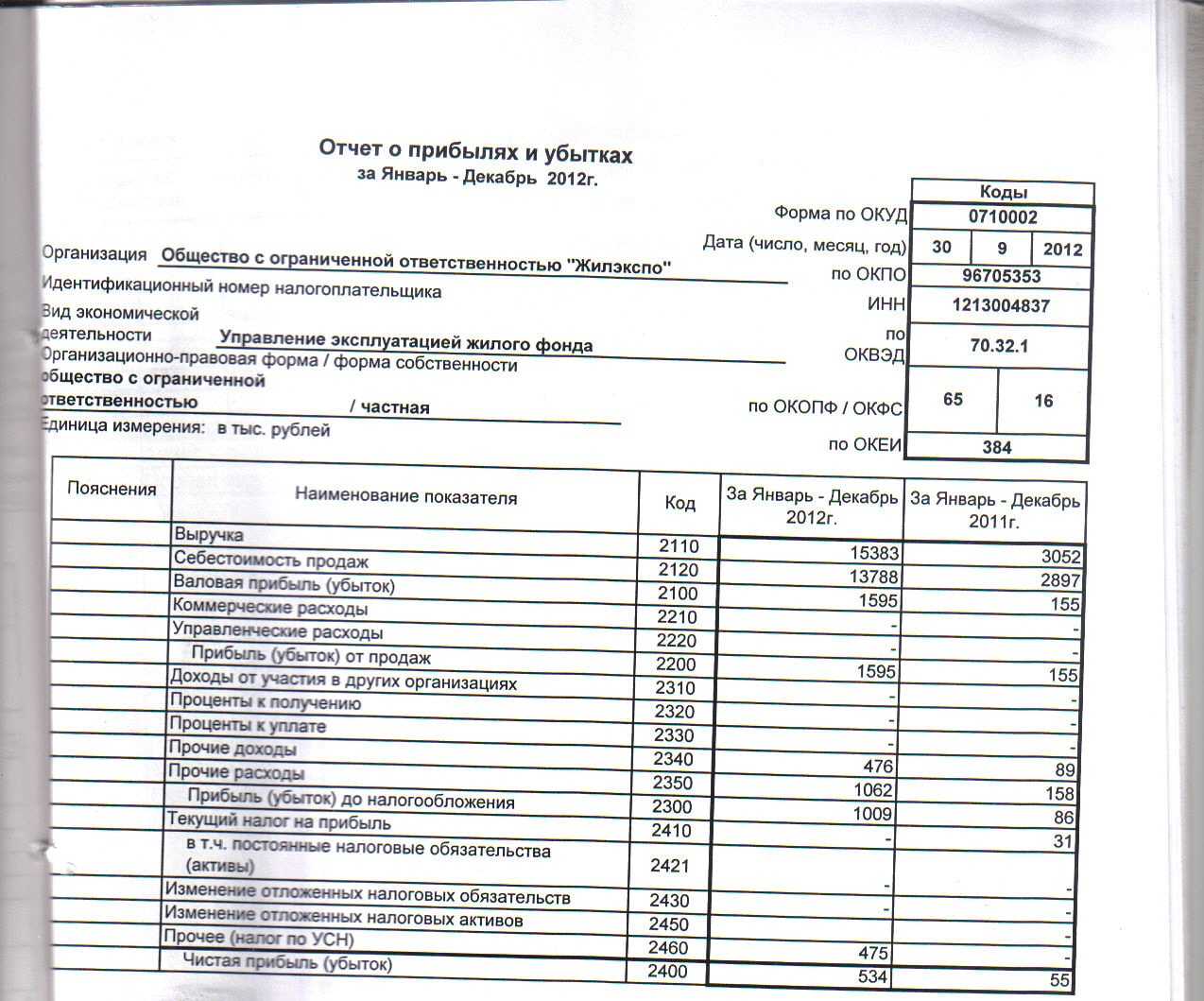

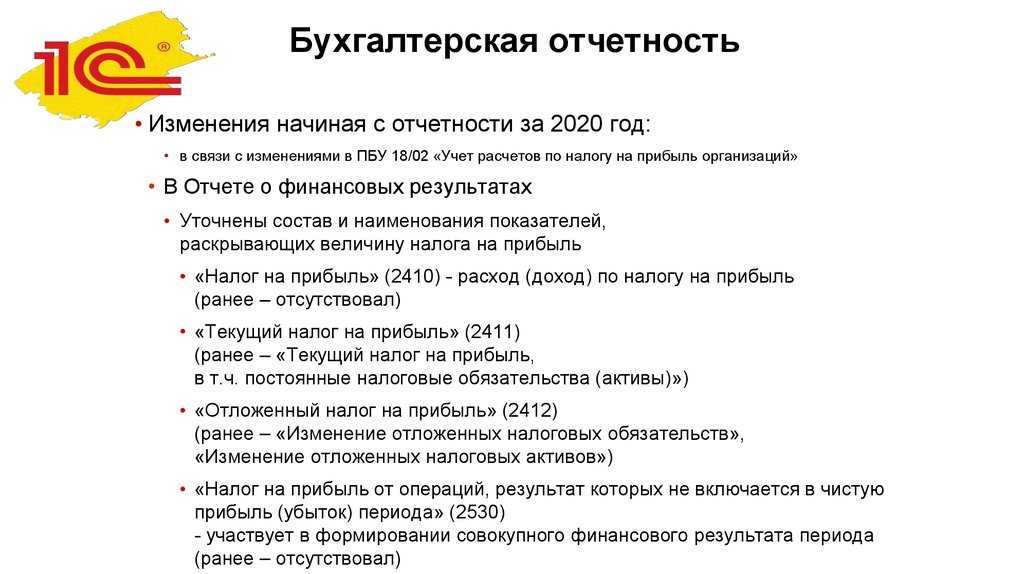

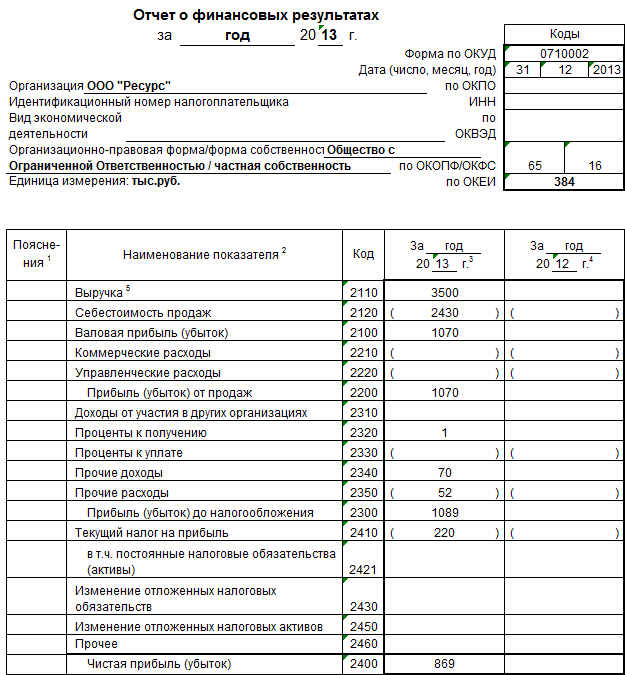

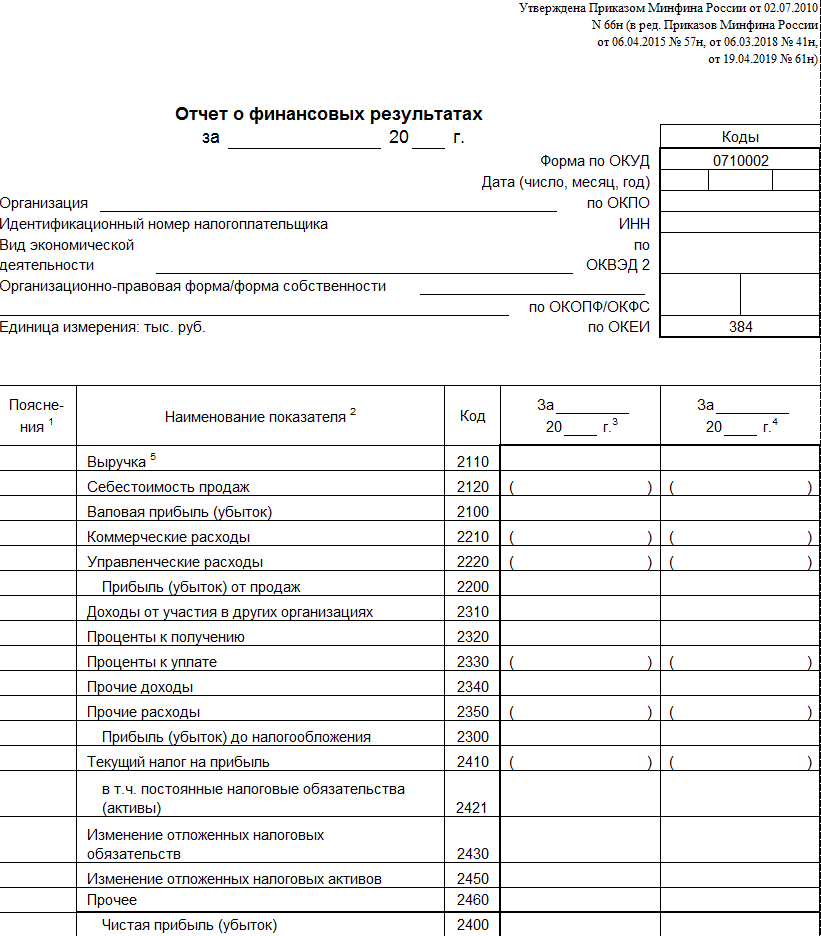

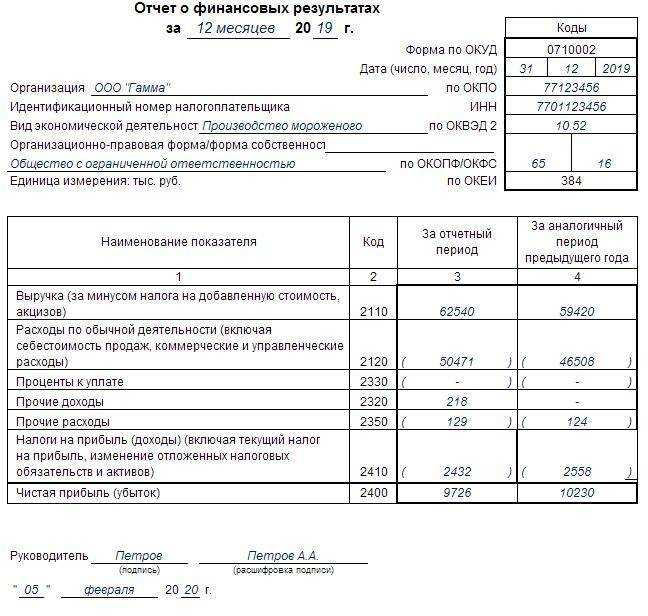

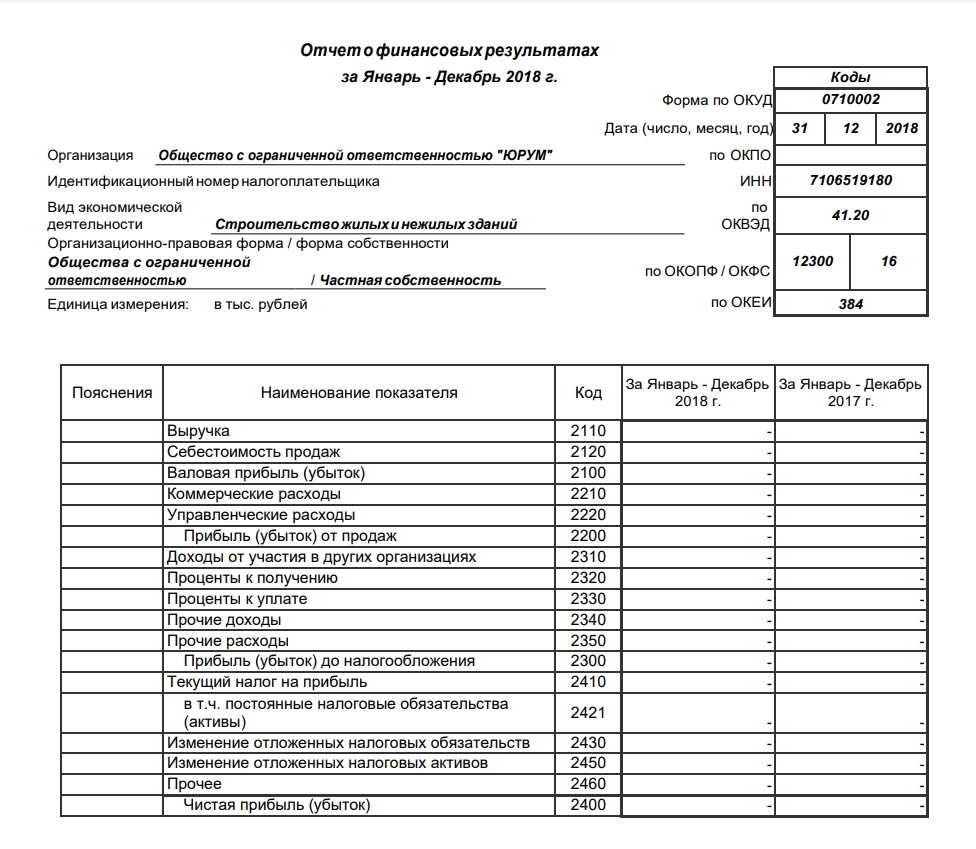

Типы доходов в отчете о финансовых результатах

Все суммы (расходы и доходы) в форме подразделены на финансовые, операционные, неоперационные. С учетом этой классификации выделяется несколько типов доходов:

- Процентные. Они включают суммы от финансовой деятельности предприятия. К таким суммам относятся проценты, которые организация получила за предоставленные кредитные средства другим юрлицам, ИП, или полученные проценты по банковским депозитам;

- Выручка. К этому типу относится доход, который был получен от основного типа коммерческой деятельности предприятия. Финансовый результат по выручке – важный показатель, который подлежит анализу со стороны собственников, банковских организаций, инвесторов, других заинтересованных лиц. Он демонстрирует общее, объективное финансовое состояние компании:

- Доходы от участия в иных предприятиях. В строке указываются дивиденды, которые организация получила от вложений в другие компании: покупка ценных бумаг, вклад в уставный капитал другого юрлица;

- Прочие. Здесь отражаются остальные типы доходов, которые предприятие получило за отчетный период. К этому виду относятся доходы от неоперационной деятельности организации. Пример, компания получила деньги от реализации основных средств, в результате инвестирования, безвозмездного получения имущества и т. д.

В отчетной документации отражаются несколько разновидностей прибыли:

- Валовая. Это промежуточный показатель прибыли, который характеризует полученный доход от реализации. Для его вычисления требуется от выручки отнять себестоимость товаров, работ;

- От продаж. Тоже относится к промежуточному финансовому показателю. Он демонстрирует эффективность основной деятельности предприятия и не учитывает прочие доходы, расходы;

- До обложения налогами или бухгалтерская. Этот показатель прибыльности предприятия. Он учитывает прибыль, которая была получена до оплаты налогов. Показатель учитывает все расходы организации, включая процентные, операционные, и доходы, но исключает суммы налогов;

- Нераспределенная (чистая). Итоговой результат коммерческой деятельности предприятия после оплаты всех налогов.

Что показывает долгосрочный заемный капитал в пассиве баланса?

Долгосрочный заемный капитал в пассиве баланса показывает долговые обязательства, которые были привлечены на возвратной основе. Он включает в себя следующие компоненты:

- Займы и кредиты сроком больше года, которые могут быть как внутренними (например, отложенные налоговые платежи), так и внешними (например, банковские кредиты).

- Отложенные налоговые обязательства, которые представляют собой обязательства по уплате налогов, возникшие в текущем периоде.

Примером долгосрочного заемного капитала может служить кредит, взятый компанией для строительства нового производственного объекта. В этом случае заемный капитал будет отражен в пассивном балансе в разделе «Долгосрочные обязательства» под пунктом «Займы и кредиты».

Оценка объектов аренды и обязательств по ним

Правила для сдачи бухгалтерской отчетности за 2023 год

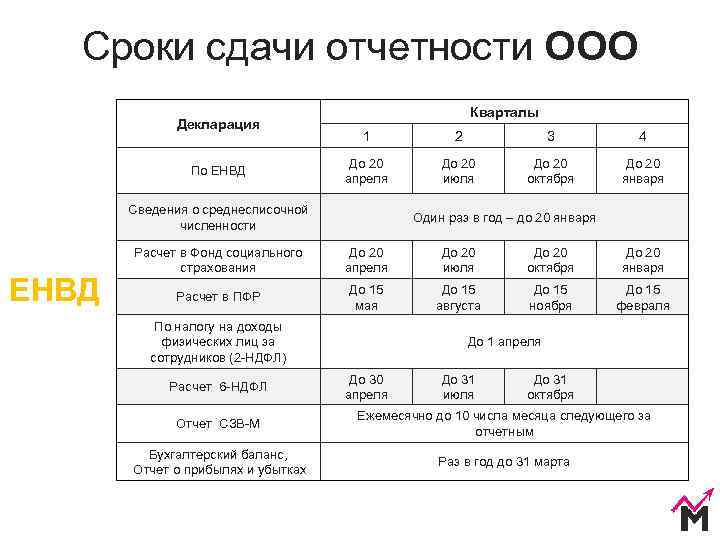

Сроки сдачи отчётности ООО

В этой таблице собрана обязательная отчётность, которую сдаёт ООО

Обратите внимание на нормативно-правовые акты, которым утверждён тот или иной отчёт

Важно использовать только актуальные формы со всеми изменениями

Таблица: Отчётность для ООО в 2023 году

|

Отчётность |

Срок сдачи |

Форма отчёта (НПА)* |

|---|---|---|

|

Бухгалтерская отчётность |

31 марта за предыдущий год |

Приказ Минфина от 02.07.2010 № 66н (в редакции приказа от 19.04.2019 № 61н) |

|

Уведомления об исчисленных суммах |

25-ое число каждого месяца, а по НДФЛ с работников — дополнительно не позже 3-го числа |

Приказ ФНС от 02.11.2022 № ЕД-7-8/1047@ |

|

Декларация НДС |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа от 12.12.2022 № ЕД-7-3/1191 |

|

Декларация НДС (импорт из ЕАЭС) |

Ежемесячно, не позже 20-го числа за предыдущий месяц |

Приказ ФНС России от 27.09.2017 N СА-7-3/765@ в редакции от 12.04.2023 N ЕД-7-3/238@ |

|

Журнал учёта счетов-фактур по НДС |

20 апреля, 20 июля, 20 октября, 20 января |

Постановление Правительства от 26.12.2011 № 1137 в редакции от 02.04.2021 № 534 |

|

Декларация УСН |

25 марта за предыдущий год |

Приказ ФНС от 25.12.2020 N ЕД-7-3/958@ в редакции приказа от 01.11.2022 № ЕД-7-3/1036@ |

|

Декларация ЕСХН |

25 марта за предыдущий год |

Приказ ФНС от 28.07.2014 № ММВ-7-3/384 |

|

Декларация по налогу на имущество |

25 марта за предыдущий год |

Приказ ФНС от 24.08.2022 № ЕД-7-21/766 |

|

Декларация по алкоголю |

20 апреля, 20 июля, 20 октября, 20 января |

Приказ Росалкогольрегулирования от 17.12.2020 № 396 |

|

Декларация по водному налогу |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 09.11.2015 № ММВ-7-3/497 |

|

Единая упрощённая декларация ** |

20 апреля, 20 июля, 20 октября, 20 января |

Приказ Минфина от 10.07.2007 № 62н |

|

Декларация по налогу на прибыль квартальная *** |

25 апреля, 25 июля, 25 октября, 25 марта |

Приказ ФНС от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 17.08.2022 № СД-7-3/753 |

|

Декларация по налогу на прибыль ежемесячная |

Ежемесячно, не позже 25-го числа за предыдущий месяц |

Приказ ФНС от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 17.08.2022 № СД-7-3/753 |

|

6-НДФЛ |

25 апреля, 25 июля, 25 октября, 25 февраля |

Рекомендуемая форма из письма от 04.12.2023 № БС-4-11/15166@ (действует до обновления формы из приказа от 19.09.2023 № ЕД-7-11/649@) |

|

РСВ |

25 апреля, 25 июля, 25 октября, 25 января |

Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ (в редакции приказа от 29.09.2023 № ЕА-7-11/696@) |

|

ЕФС-1 |

25 апреля, 25 июля, 25 октября, 25 января, при приёме/увольнении — следующий рабочий день |

Приказ СФР от 17.11.2023 № 2281 |

|

Персонифицированные сведения о физлицах |

Ежемесячно, не позже 25-го числа за предыдущий месяц |

Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ |

*НПА – нормативно-правовой акт, которым утверждена та или иная отчётная форма

**ЕУД сдают, если за отчётный период у ООО не было доходов и платежей

***Если доходы от реализации за предыдущие четыре квартала не превышали 15 млн рублей за каждый квартал

Ответственность за сдачу отчётности ООО

Отчётность ООО – это своего рода обратная связь компании с надзорными органами (ФНС, СФР, Росстат и др.). Налоги, взносы и другие платежи организация рассчитывает самостоятельно, а государство контролирует верность расчётов и следит за выполнением обязательств перед бюджетом.

За нарушение правил учёта и сроков сдачи отчётов предусмотрены штрафы:

- 200 рублей за каждый непредставленный документ, кроме деклараций и расчётов по страховым взносам (статья 126 НК РФ);

- минимум 1000 рублей за каждый месяц просрочки декларации или РСВ (статья 119 НК РФ);

- от 300 рублей за несданную отчётность в СФР (статья 15.33.2 КоАП РФ);

- от 5 000 рублей за ошибки в бухгалтерской отчётности (статья 15.11 НК РФ);

- от 20 до 150 тысяч рублей за несданную отчётность в Росстат (статья 13.19 КоАП РФ).

Если срок сдачи налоговой декларации нарушен более чем на 20 дней, налоговая инспекция вправе приостановить расходные операции, то есть заблокировать расчётный счёт налогоплательщика (статья 76 НК РФ).

А если отчётность ООО не сдаётся более 12 месяцев подряд, и при этом по расчётному счёту нет никаких движений, ФНС может исключить юридическое лицо из ЕГРЮЛ, как недействующее (статья закона от 08.08.2001г. № 129—ФЗ).

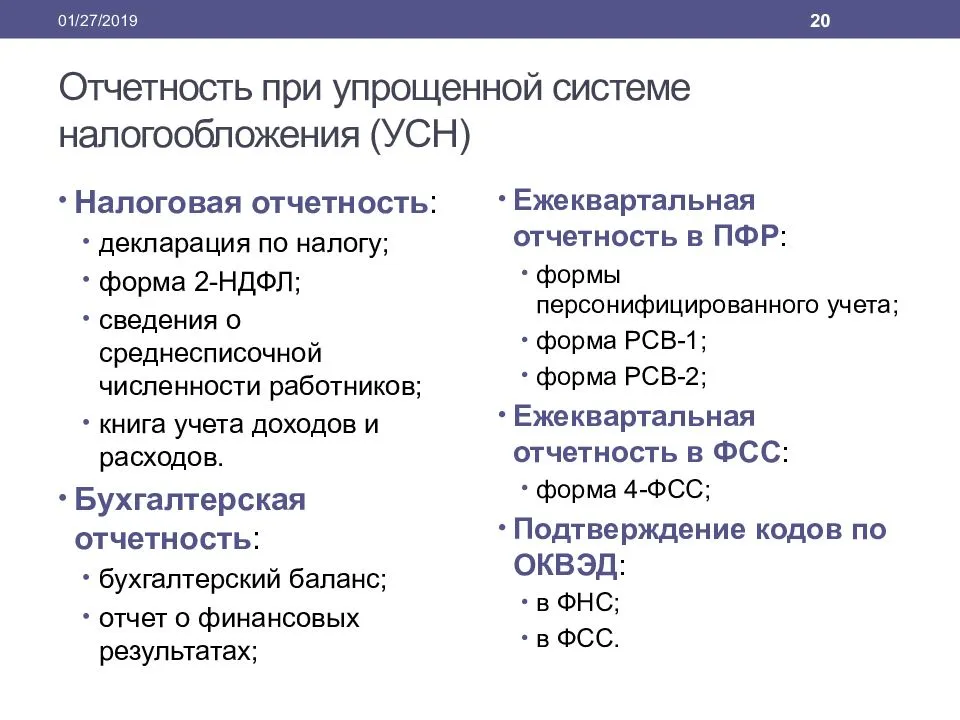

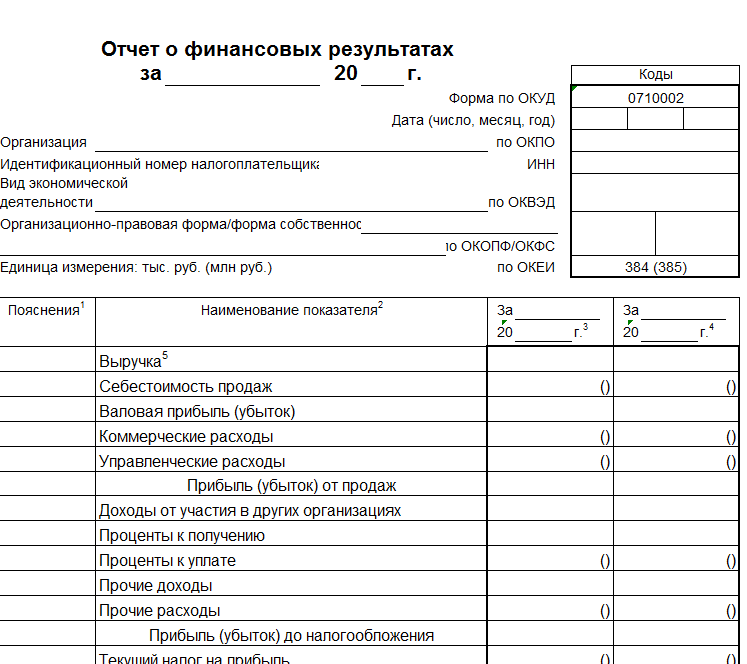

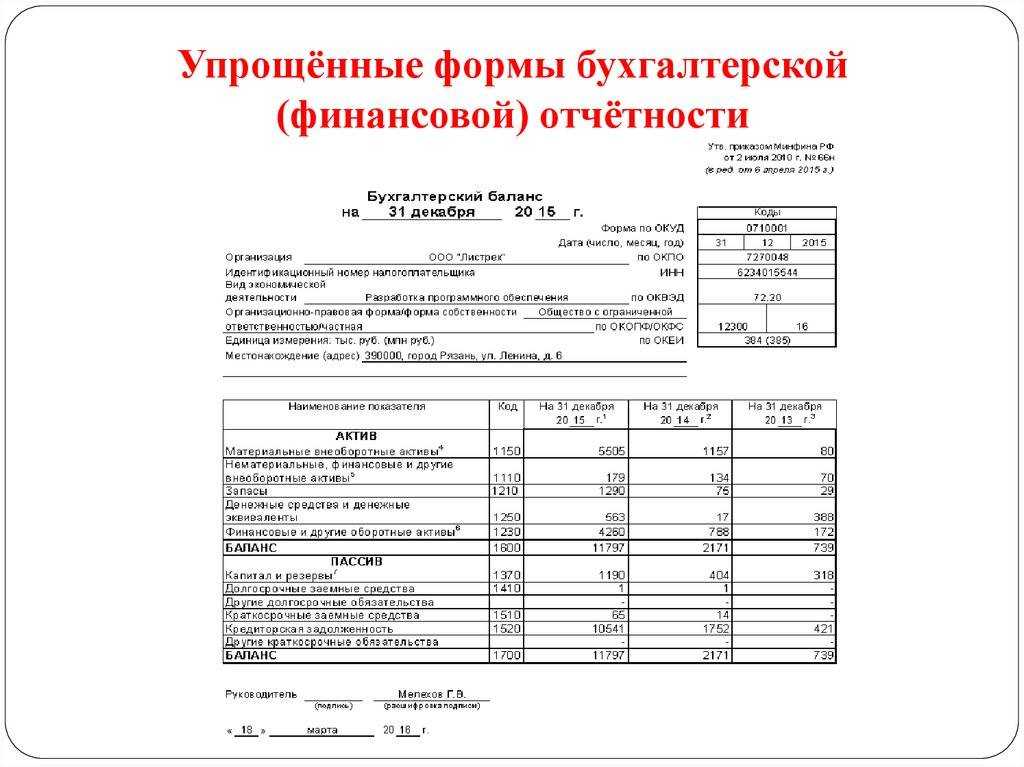

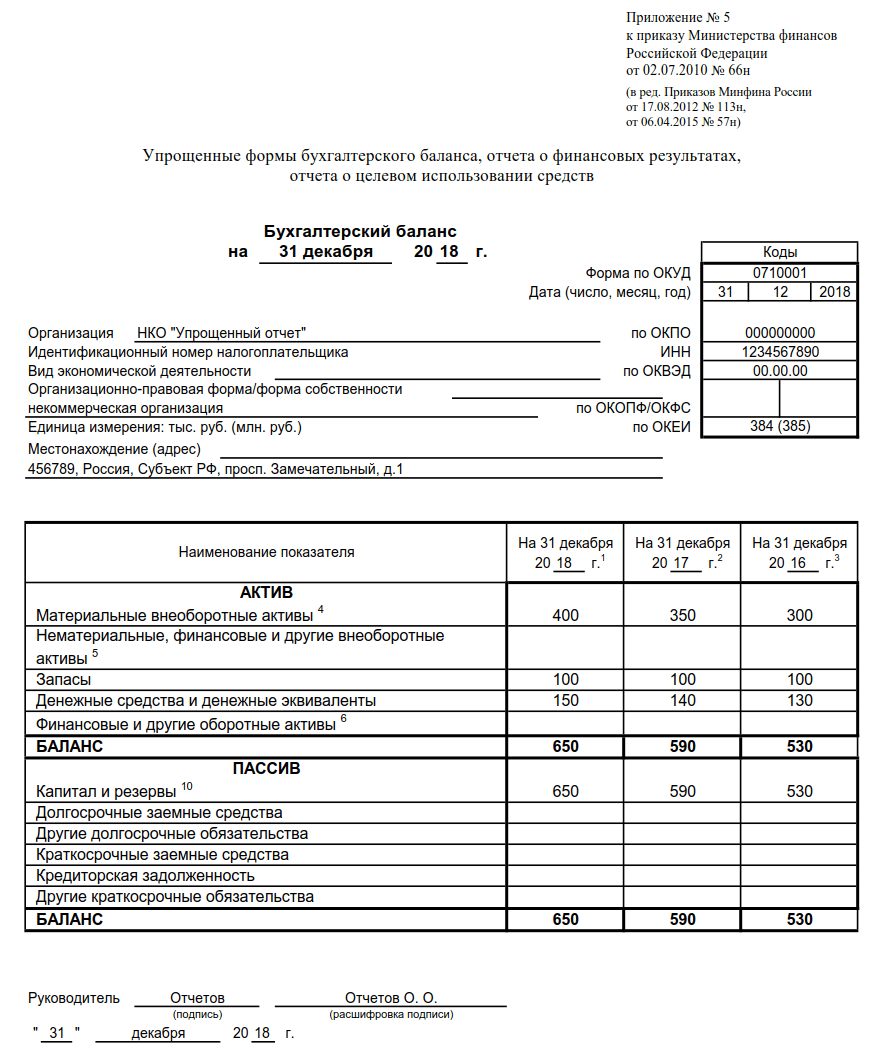

Упрощённая бухгалтерская отчётность ООО

даёт право ведения упрощённого бухучёта со сдачей упрощённой отчётности следующим компаниям:

- малым предприятиям (субъектам малого и среднего предпринимательства);

- некоммерческим организациям;

- компаниям-участникам проекта «Сколково».

Если организация соответствует данным критериям, она должна прописать возможность применения упрощённого бухучёта в своей УП.

В чём заключается упрощение:

- нет необходимости в применении метода двойной записи и счетов (этим правом могут воспользоваться микропредприятия);

- можно использовать меньшее количество счетов бухучёта (например, вместо счетов 71, 73, 75, 76, 79 применять счёт 76 — Расчёты с разными дебиторами и кредиторами);

- не надо переоценивать основные средства и нематериальные активы;

- доходы и расходы учитываются в момент их фактической оплаты;

- не надо создавать резервы и оценочные обязательства.

Предприятиям разрешается не применять некоторые ФСБУ и ПБУ в своей учётной политике (например, ФСБУ 5/2019, 6/2020, ПБУ 2/2008, 8/2010, и т.д.).

Какая отчётность у ООО будет в этом случае? Состоящая из двух документов:

- бухгалтерский баланс;

- отчёт о финансовых результатах (для НКО — отчёт о целевом использовании средств).

При этом формы баланса и отчёта о финансовых результатах (ОФР) более простые и содержат меньше данных.

Коды баланса и их расшифровка

Пояснение к бухгалтерскому балансу

Кроме компаний, осуществляющих свою деятельность на упрощенной системе, юридические лица предоставляют пояснение к бухгалтерскому балансу. В нем они дополнительно к основному отчету прилагают расширенную информацию о своей организации, которая более подробно раскрывает финансовую составляющую по обороту. В данном документе, но не обязательно, могут содержаться следующие сведенья:

- нематериальные активы (пример — товарные знаки);

- основные средства (перечень имеющейся недвижимости и тд);

- дополнительные финансовые активы (акции, долговые ценные бумаги, депозиты в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства организации (дополнительные выплаты сотрудникам; судебные издержки; гарантийный ремонт ранее проданных товаров и др);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная господдержка или дополнительное финансирование (субсидии, рассрочки, кредиты, которые оценивают в денежном выражении).

Учитывая, что четкого перечня для отображения нет, информация может разниться как по видам, так и по количеству, в зависимости от размера интересующей организации.

Внимание: база налоговой не предоставляет в настоящее время пояснения к бухгалтерскому балансу и сайт gir-bo.ru не может выдавать ее в автоматическом режиме. Если она вам необходима, мы может оказать услугу в ее поиске

Обращаться в контакты.