Как заполнить полную форму отчёта о финансовых результатах

Назначение

Отчет о финансовых результатах сообщает о сумме доходов и расходах компании. Эта информация необходима, чтобы:

- выявить причины появления убытков и найти решение для их устранения;

- проанализировать прибыль и найти способы ее увеличить;

- проанализировать валовый и чистый доход и правильно его распределить;

- сравнить данные с другими периодами;

- оценить эффективность компании и ее перспективы на рынке;

- запланировать дальнейшее экономическое развитие.

- выявить кредитный потенциал.

Часто ОФР изучают следующие специалисты:

- Фондовые аналитики. Если владелец фирмы захочет разместить свои акции на бирже, чтобы привлечь небольших частных инвесторов, то ему придется выставить отчет о финансах на всеобщее обозрение. С помощью анализа этих данных люди будут решать, стоит вкладывать деньги в компанию или нет.

- Инвестиционные аналитики. Если речь идет об одном крупном акционере, то ему нужно будет предоставить все данные в частном порядке. Полученные сведения помогут инвестору определить, насколько перспективна организация.

- Сотрудники кредитных учреждений. Если компания планирует расширение или ей необходим займ от банка для другой цели, ее документы тщательно изучат перед принятием решения.

- Контрагенты. Прежде чем заключить договорные отношения с организацией, они, как правило, тщательно изучают всю документацию.

Однако компании обязаны отчитываться о финансовых результатах только налоговой. Всем остальным о текущем состоянии дел можно не говорить, поскольку это личное дело частной организации.

Важно! Если была найдена неточность, то форму нужно заполнить заново

Как учесть полученные доходы от участия в российских организациях

Составление

Чтобы составить ОФР, нужно заполнить форму по всем правилам, указав все необходимые реквизиты организации. С этим может справиться бухгалтер, правильно рассчитав все параметры. В качестве краткого примера можно привести компанию, которая занимается продажей канцелярских товаров:

- Выручка за 2018-2019 год составила 200 000 руб.

- При этом расходы получились на 150 000 руб.

Формула балансовой прибыли

К тратам относятся следующие операции, входящие в категорию себестоимости продаж:

- Закупка материалов: 50 000 руб.

- Выплата заработной платы: 50 000 руб.

- Аренда помещения для магазина: 30 000 руб.

- Реклама: 10 000 руб.

- Траты на электроэнергию: 5 000 руб.

- Амортизация оборудования: 5 000 руб.

Получается, что чистая прибыль составила 50 000 руб. Нередко начинающие предприятия вовсе не получают дохода или выходят на операционный ноль. Конечно, это упрощенный образец, но на его примере можно понять, как составить ОФР.

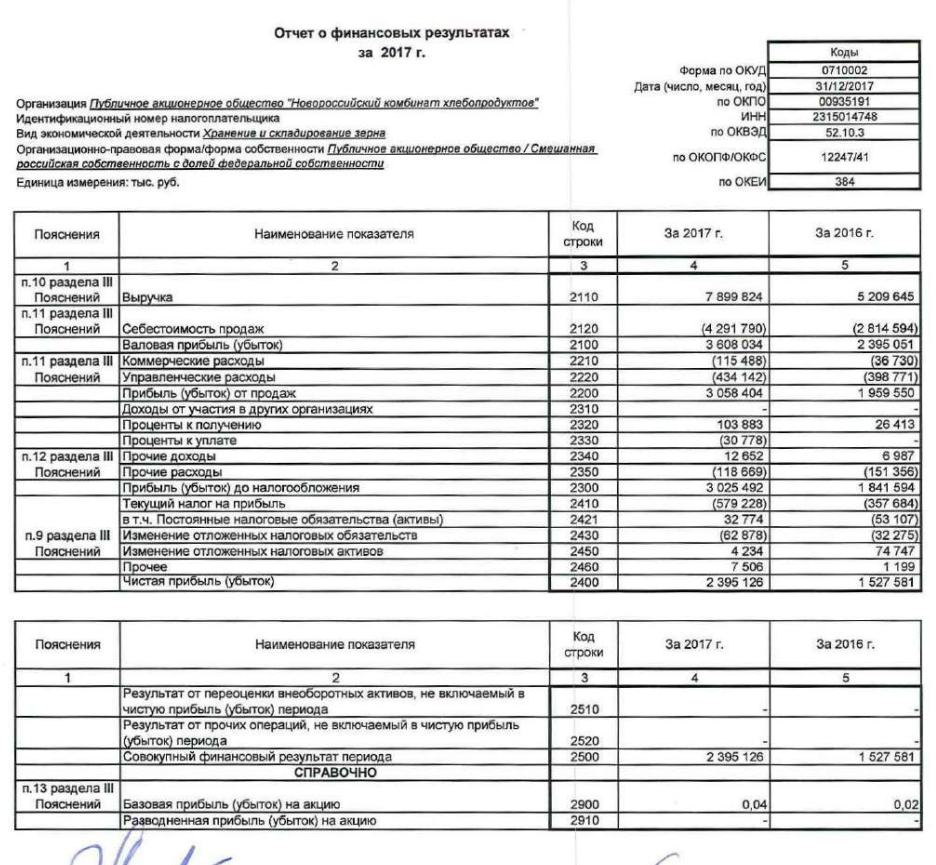

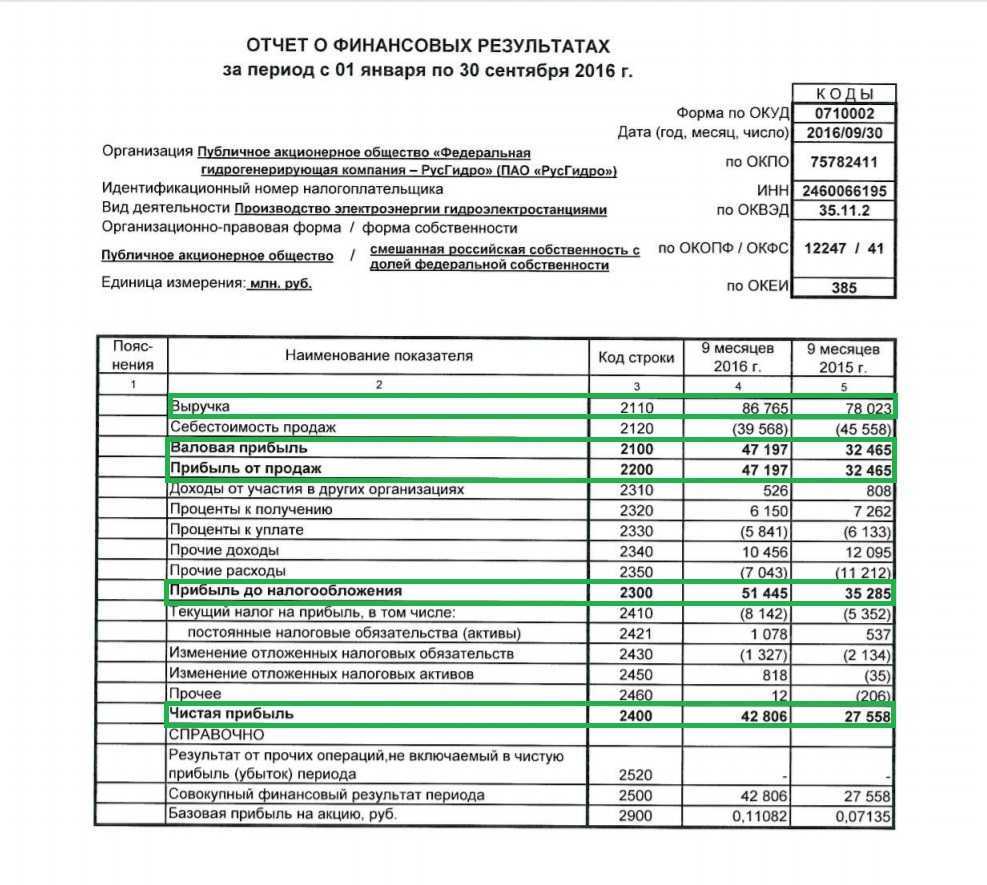

Пример ОФР

Анализ финансовой деятельности позволяет определить, прибыльным или убыточным является предприятие. ОФР наглядно показывает, какие проблемы есть у организации и как их можно исправить, а доход увеличить. При составлении документа достаточно следовать установленной форме и вписать все данные о взаимосвязи расходов и доходов в указанные строки.

Прочие доходы (расходы)

Строка 2310 Доходы от участия в других организациях

- Кт оборот 91.01 по субконто (Вид движения):

- Участие в других организациях;

- Долевое участие в иностранных организациях;

- Долевое участие в российских организациях.

Строка 2320 Проценты к получению

- Кт оборот 91.01 по субконто (Вид движения):

- Проценты к получению (уплате);

- Проценты по государственным ценным бумагам;

- Проценты по государственным ценным бумагам по ставке 0%.

Строка 2330 Проценты к уплате

- Дт оборот 91.02 по субконто (Вид движения):

- Проценты, начисленные в соответствии со статьей 269;

- Проценты к получению (уплате).

Строка 2340 Прочие доходы

- переоценка внеоборотных активов:

- чрезвычайные расходы:

- Кт оборот 91.01 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ).

Строка 2300 Прибыль (убыток) до налогообложения

- Сумма строк:

- стр. 2200 «Прибыль (убыток) от продаж»;

- стр. 2310 «Доходы от участия в других организациях»;

- стр. 2320 «Проценты к получению»;

- стр. 2330 «Проценты к уплате»;

- стр. 2340 «Прочие доходы»;

- стр. 2350 «Прочие расходы».

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Замечание! В России большинство организаций, осуществляющих свою деятельность согласно МСФО, придерживаются распределения затрат согласно их предназначению.

Виды расходов в отчёте о финансовых результатах

Порядок отражения расходов подчинён структуре отражения доходов. Занесли данные по выручке – следующей строкой показываете себестоимость реализованных товаров. Показатель прочих расходов будет отражён после прочих доходов. Проанализируем, сколько групп расходных статей выделяется в отчёте.

Себестоимость

В показателе учитывается себестоимость всей выпущенной продукции, реализованных товаров и оказанных услуг за временной промежуток, указанный в отчёте.

Коммерческие и управленческие расходы

- Коммерческие расходы – все затраты, так или иначе обеспечивающие торговую деятельность. К ним относятся затраты на рекламные мероприятия, заработная плата сотрудников отдела продаж, оборудование и содержание торговых площадей и складов.

- Управленческие расходы – издержки, связанные с управлением и обеспечением хозяйственной деятельности организации. Содержание управленческого аппарата, затраты на аренду и эксплуатацию помещений. Оплата интернета, охраны и консультационных услуг так же отражены в этой группе расходов.

Процентные и прочие расходы

- Процентные – проценты, уплаченные компанией по договорам кредитов и займов всем кредиторам.

- Прочие расходы – все издержки, не отражённые в предыдущих группах. Это судебные расходы, траты на проведение экспертиз, убытки прошлых периодов, оплата госпошлин, себестоимость реализованного имущества организации, затраты от возврата товаров покупателями.

Отчёт о финансовых результатах: расшифровка строк

Приведём расшифровку кодов в согласии с приложением № 4 приказа № 66н.

| Код | Показатель | Что нужно внести в строку |

|---|---|---|

| 2110 | Выручка | Оборот за прошедший год в согласии с кредитом счёта 90 субсчёта «Выручка». Вносить данные без учёта НДС и акцизов. |

| 2120 | Себестоимость продаж | Сумма значений проводок за отчётный год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счетов 21, 23, 29, 41, 43 и 45. |

| 2100 | Валовая прибыль (убыток) | Разница между показателями двух предыдущих строк (2110 и 2120). |

| 2210 | Коммерческие расходы | Сумма проводок за завершённый период: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 44. |

| 2220 | Управленческие расходы | Сумма проводок за ушедший год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 26. |

| 2200 | Прибыль или убыток от продаж | Прибыль или убыток от продаж Из показателя строки 2110 нужно вычесть значения строк 2120, 2210 и 2220. |

| 2310 | Доходы от участия в иных организациях | Сумма проводок за отчётный период: дебет счёта 76 субсчёта «Расчёты по причитающимся дивидендам» + кредит счёта 91 субсчёта «Иные доходы». |

| 2320 | Проценты к получению | Сумма проводок за прошлый год: дебет счёта 76 субсчёта «Расчёты по полученным процентам» и счёта 73 субсчёта «Расчёты по предоставленным займам» + кредит счёта 91 субсчёта «Иные доходы». |

| 2330 | Проценты к уплате | Сумма данных: дебет счёта 91 субсчёта «Иные доходы» + кредит счётов 66 и 67. |

| 2340 | Иные доходы | Из значения по кредиту счёта 91 субсчёта «Иные расходы» вычесть значение строки 2330. |

| 2300 | Прибыль или убыток до налогообложения | Сумма строк 2200, 2310, 2320, 2330 (с минусом), 2340 и 2350 (с минусом). |

| 2410 | Налог на прибыль | Сумма строк 2411 и 2412. |

| 2411 | Текущий налог на прибыль | Данные о размере налога по налоговому учёту за период отчёта. Эту строку не нужно заполнять компаниям, которые работают на специальных режимах. |

| 2412 | Отложенный налог на прибыль | Равен отложенному налоговому активу или обязательству. |

| 2460 | Иное | Единый налог к уплате. Нужно заполнять компаниям на специальных режимах. |

| 2400 | Чистая прибыль или убыток | Сумма строк 2300, 2410 и 2460. |

Строки на второй странице нужно заполнить, если компания проводила мероприятия, которые повлияли на размер прибыли (например, переоценку активов). Строки 2900 и 2910 заполняют акционерные общества.

Анализ отчёта о прибыли и убытках по форме 2

Пошаговая инструкция по заполнению документа

К формированию отчёта о финансовых результатах необходимо подойти очень ответственно и внимательно. Итак, при заполнении отчёта необходимо выполнить ряд шагов:

| Действия | |

| Шаг 1 | Заполнить налоговый период, за который предоставляется отчёт о финансовых результатах |

| Шаг 2 | В разделе «Организация» указать полное именование организации |

| Шаг 3 | Указать ИНН налогоплательщика |

| Шаг 4 | Указать вид экономической деятельности и ОКВЭД |

| Шаг 5 | Указать организационно-правовую форму / форму собственности |

| Шаг 6 | Указать единицу измерения показателя |

| Шаг 7 | В разделе «Местонахождение (адрес)» указать адрес нахождения организации |

| Шаг 8 | В разделе «Дата (число, месяц)» указать последний день отчётного периода, за который предоставляется отчёт (31.12.2016) |

| Шаг 9 | Указать коды статистики: ОКПО, ОКОПФ / ОКФС, ОКЕИ |

| Шаг 10 | Заполнить таблицу с показателями с указанием необходимых пояснений |

| Шаг 11 | Подпись и расшифровка подписи руководителя |

| Шаг 12 | Указывается дата на момент сдачи отчёта о финансовых результатах |

Заполнение отчёта о финансовых результатах по строкам

При заполнении Формы по ОКУД 0710002 все строки должны содержать информацию, отражающую финансовое состояние организации за отчётный период:

| Код строки | Наименование показателя | Комментарий | |||||||||||

| 2110 | Выручка |

|

|||||||||||

| 2120 | Себестоимость продаж | · Расходы, понесённые организацией, для выпуска и реализацию продукции

· Покупка товаров, материалов · Оплата выполненных работ · Прочие расходы, предусмотренные основной деятельностью |

|||||||||||

| 2100 | Валовая прибыль |

В случае отрицательного значения – показатель указывается в скобках |

|||||||||||

| 2210 | Коммерческие расходы | Коммерческие расходы по основной деятельности

Значение указывается в скобках |

|||||||||||

| 2220 | Управленческие расходы | Расходы, направленные на административно-хозяйственную деятельность, не связанную непосредственно с производством. | |||||||||||

| 2200 | Прибыль (убыток) от продаж |

|

|||||||||||

| 2310 | Доходы от участия в других организациях | Доходы, полученные от участия в уставной деятельности сторонних организаций | |||||||||||

| 2320 | Проценты к получению | Суммы, полученные от сторонних организаций, за предоставленные займы | |||||||||||

| 2330 | Проценты к уплате | Сумма, уплаченная за пользование заёмными денежными средствами | |||||||||||

| 2340 | Прочие доходы |

|

|||||||||||

| 2350 | Прочие расходы |

|

Сопоставление показателей в отчётах о финансовых результатах

При анализе отчётов о финансовых результатах удаётся оценить:

- деятельность организации за определённые временные периоды;

- деятельность организации в сравнении с деятельностью других организаций в определённый временной период.

В таблице показан пример №1:

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение (тыс.руб.) | Отклонение (%) | ||||

| 2015/2014 | 2016/2015 | 2016/2014 | 2015/2014 | 2016/2015 | 2016/2014 | ||||

| Выручка | 50000 | 60000 | 70000 | 10000 | 10000 | 20000 | 20 | 17 | 28,5 |

| Себестоимость продаж | 30000 | 35000 | 45000 | 5000 | 10000 | 15000 | 17 | 28,5 | 50 |

| Валовая прибыль | 20000 | 25000 | 25000 | 5000 | 5000 | 25 | 25 | ||

| Коммерческие расходы | 6000 | 8000 | 10000 | 2000 | 2000 | 4000 | 33 | 25 | 67 |

| Управленческие расходы | 1000 | 2000 | 3000 | 1000 | 1000 | 2000 | 100 | 50 | 200 |

| Прибыль (убыток) от продаж | 13000 | 15000 | 12000 | 2000 | (-3000) | (-1000) | 15 | (-20) | (-8) |

В таблице показан пример №2:

Отчёт о финансовых результатах, тыс.руб.

| Показатель | ООО «АБВ» | ООО «ГДЕ» | ООО «ЖЗИ» |

| Выручка | 60000 | 50000 | 40000 |

| Себестоимость продаж | 35000 | 35000 | 30000 |

| Валовая прибыль | 25000 | 15000 | 10000 |

| Коммерческие расходы | 10000 | 8000 | 6000 |

| Управленческие расходы | 2000 | 1000 | 1000 |

| Прибыль (убыток) от продаж | 13000 | 6000 | 3000 |

Отчёт о финансовых результатах, %

| Показатель | ООО «АБВ» | ООО «ГДЕ» | ООО «ЖЗИ» |

| Выручка | 100 | 100 | 100 |

| Себестоимость продаж | 58 | 70 | 75 |

| Валовая прибыль | 42 | 30 | 25 |

| Коммерческие расходы | 17 | 16 | 15 |

| Управленческие расходы | 3 | 2 | 2,5 |

| Прибыль (убыток) от продаж | 22 | 12 | 7,5 |

Анализируя отчёты о финансовых результатах различных компаний, можно сделать определённые выводы в отношении финансовой стабильности, экономических перспектив, бюджетного состояния

Особенно важно проводить данный анализ в отношении компаний-конкурентов

Заполнение формы №2 по строкам с расшифровкой

Назначение

Отчет о финансовых результатах сообщает о сумме доходов и расходах компании. Эта информация необходима, чтобы:

- выявить причины появления убытков и найти решение для их устранения;

- проанализировать прибыль и найти способы ее увеличить;

- проанализировать валовый и чистый доход и правильно его распределить;

- сравнить данные с другими периодами;

- оценить эффективность компании и ее перспективы на рынке;

- запланировать дальнейшее экономическое развитие.

- выявить кредитный потенциал.

Часто ОФР изучают следующие специалисты:

- Фондовые аналитики. Если владелец фирмы захочет разместить свои акции на бирже, чтобы привлечь небольших частных инвесторов, то ему придется выставить отчет о финансах на всеобщее обозрение. С помощью анализа этих данных люди будут решать, стоит вкладывать деньги в компанию или нет.

- Инвестиционные аналитики. Если речь идет об одном крупном акционере, то ему нужно будет предоставить все данные в частном порядке. Полученные сведения помогут инвестору определить, насколько перспективна организация.

- Сотрудники кредитных учреждений. Если компания планирует расширение или ей необходим займ от банка для другой цели, ее документы тщательно изучат перед принятием решения.

- Контрагенты. Прежде чем заключить договорные отношения с организацией, они, как правило, тщательно изучают всю документацию.

Однако компании обязаны отчитываться о финансовых результатах только налоговой. Всем остальным о текущем состоянии дел можно не говорить, поскольку это личное дело частной организации.

Важно! Если была найдена неточность, то форму нужно заполнить заново

Как заполнить отчет о прибылях и убытках форма 2: полная версия

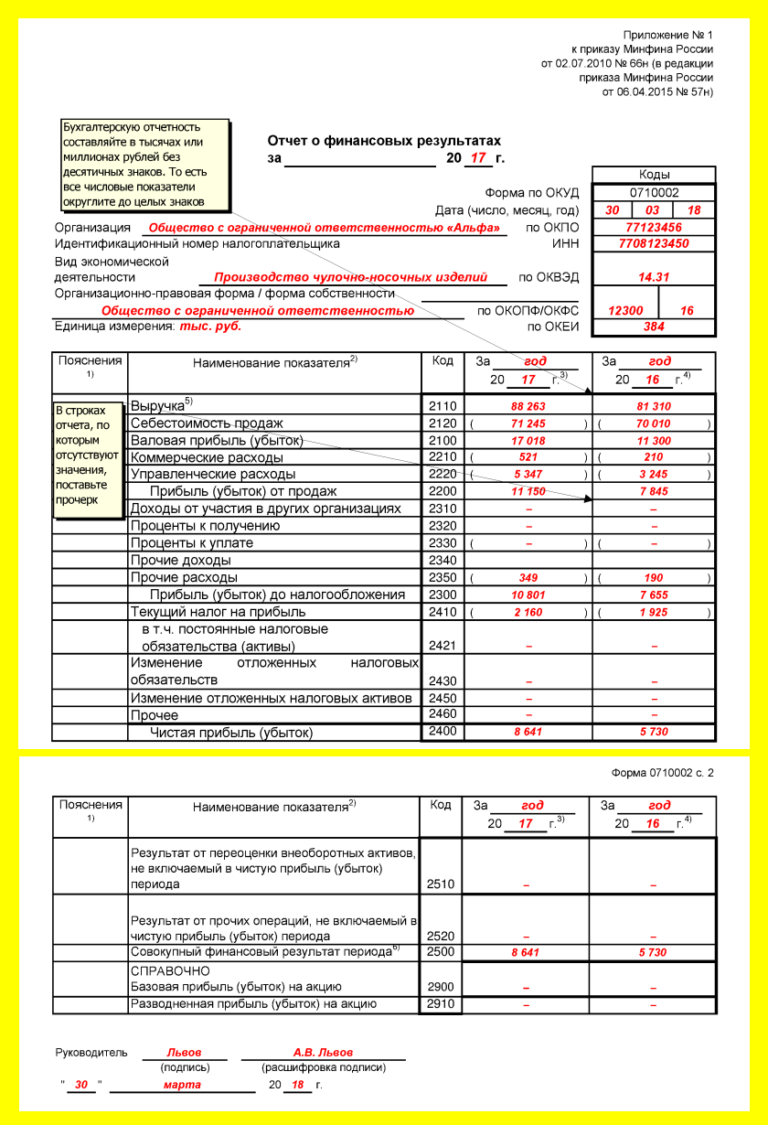

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

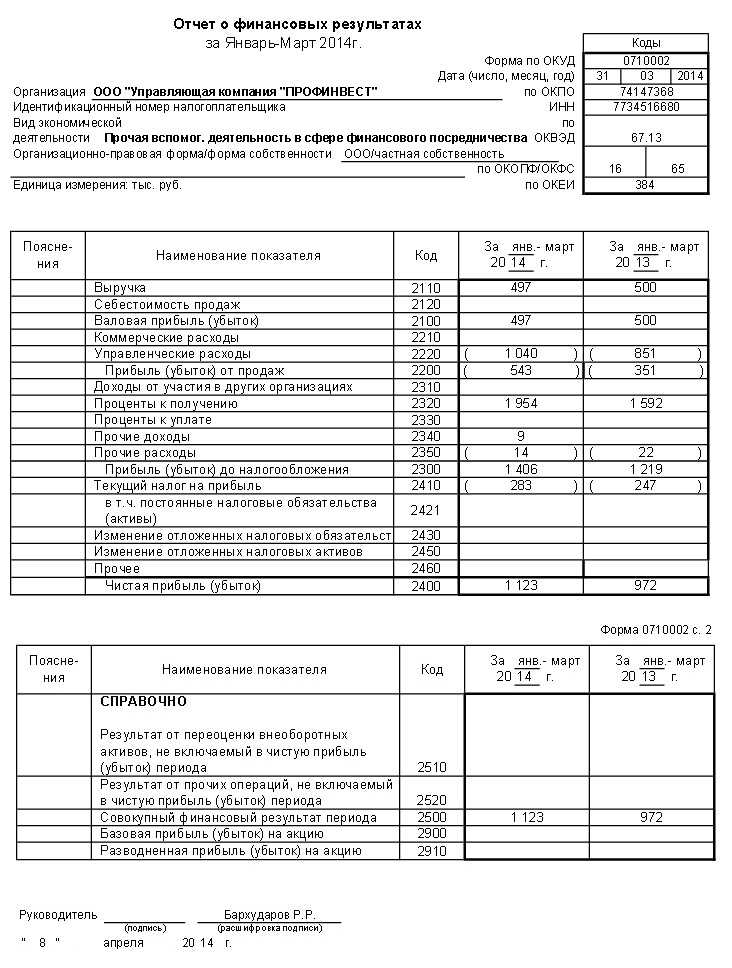

В строке 2110

следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210

отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220

.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

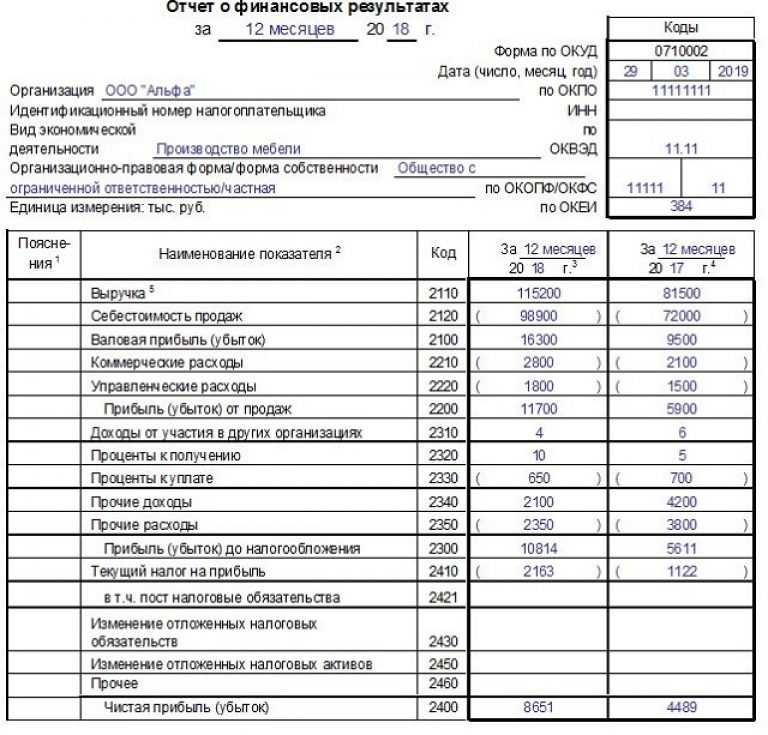

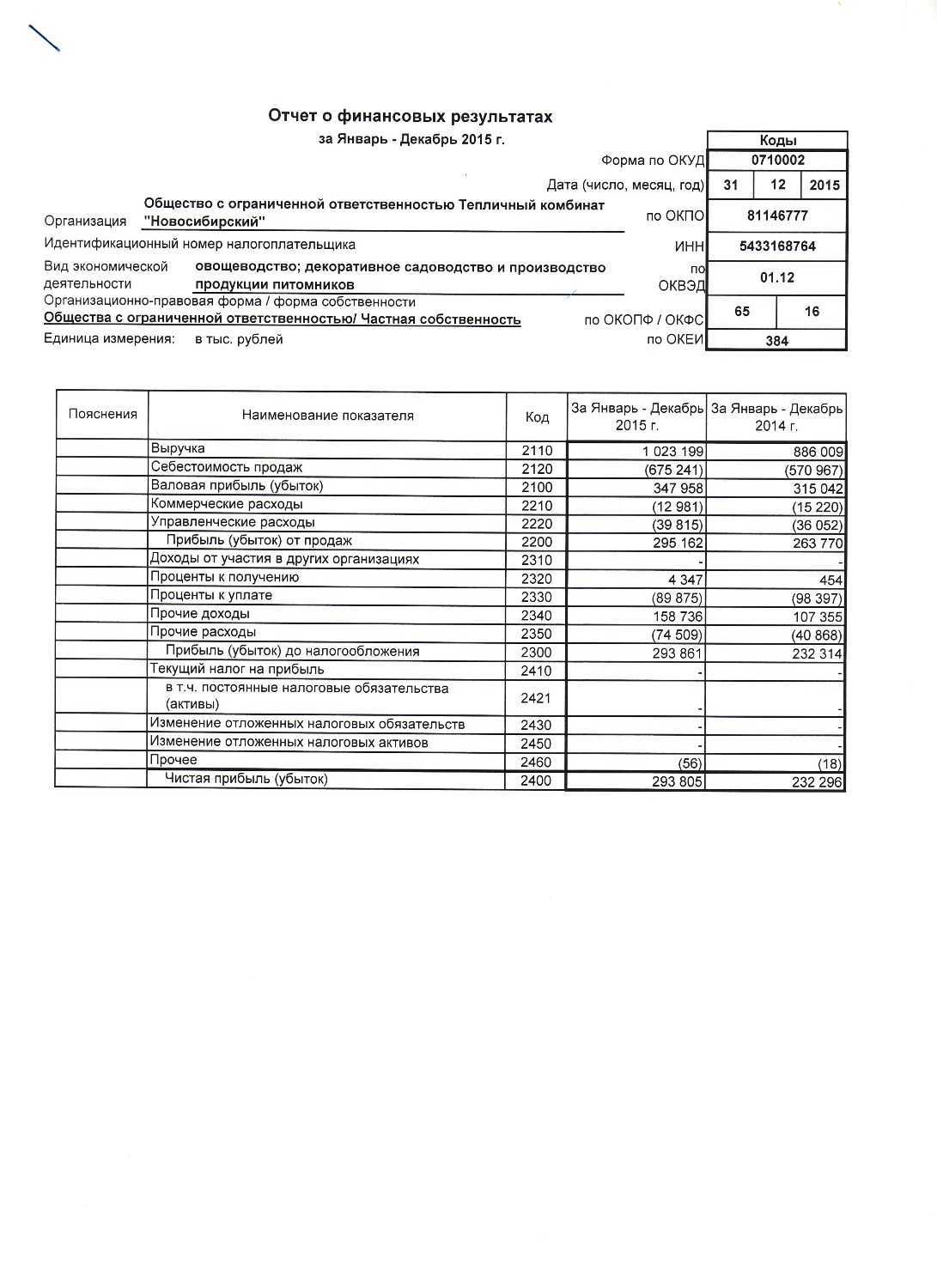

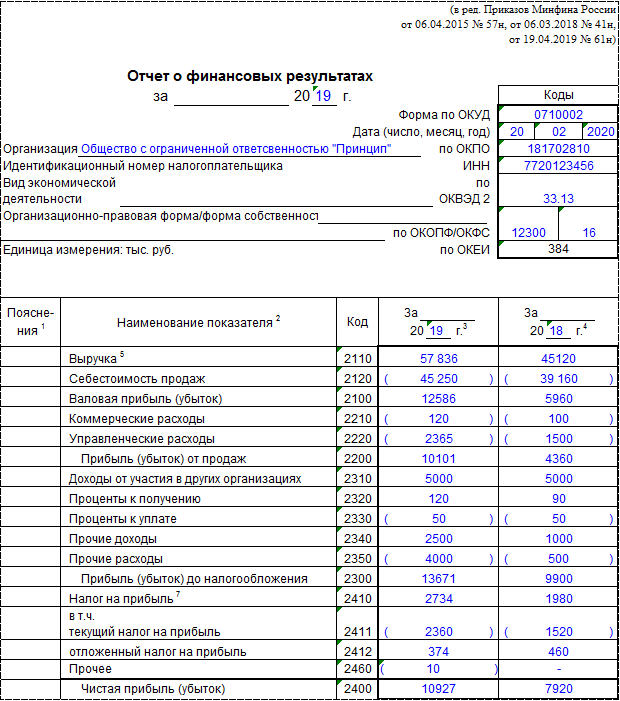

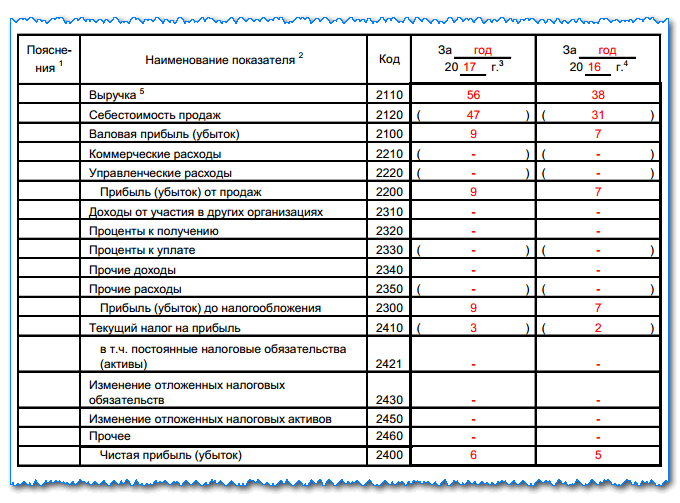

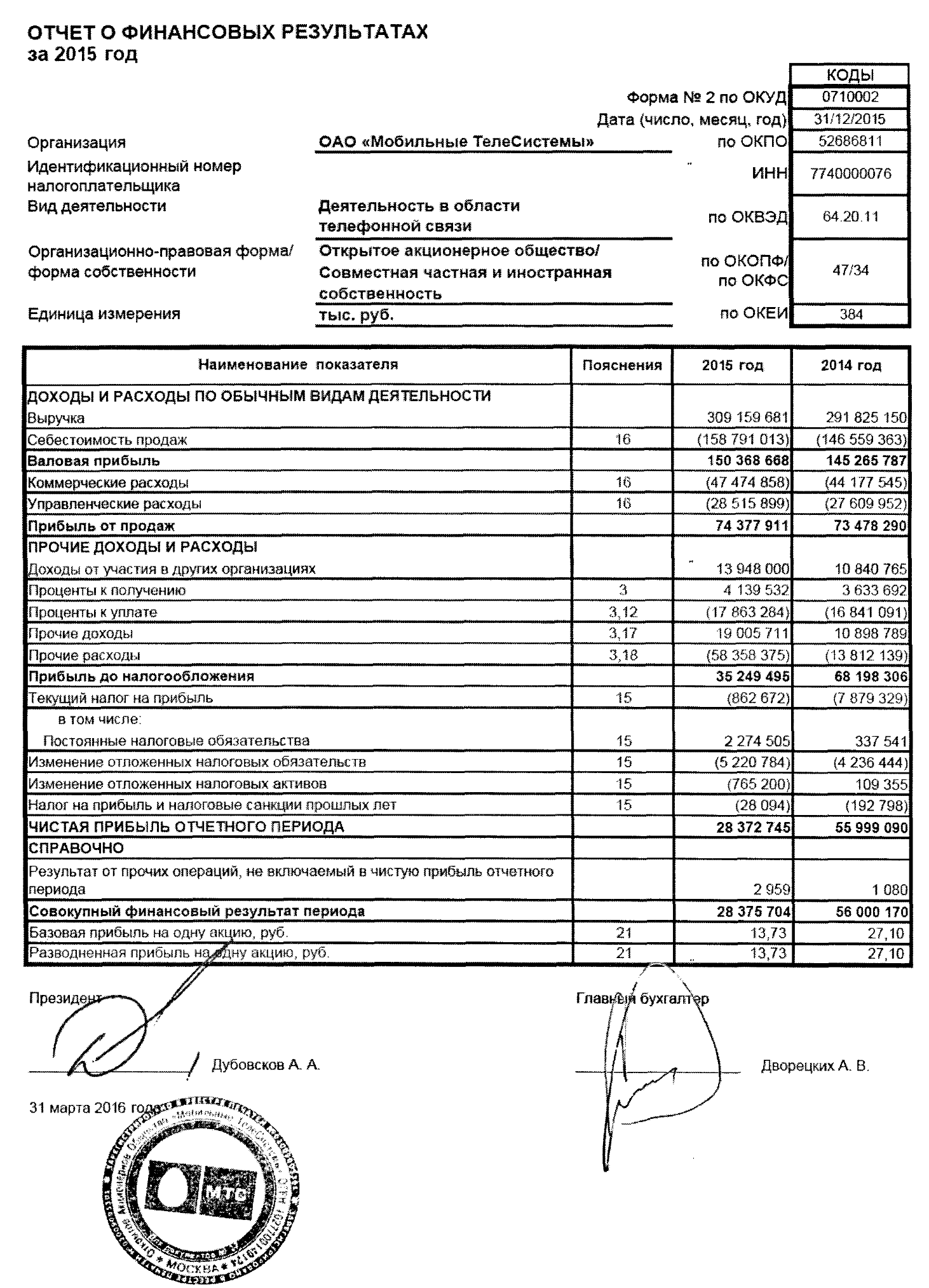

Отчет о финансовых результатах в 2019 году — это форма, в которой приводят доходы, расходы и финрезультаты организации за 2018 год. В статье мы привели таблицу с расшифровкой статей отчета. Также вы найдете образцы и примеры заполнения формы, сможете скачать бланк и образец, а также заполнить отчет онлайн.

Составление

Чтобы составить ОФР, нужно заполнить форму по всем правилам, указав все необходимые реквизиты организации. С этим может справиться бухгалтер, правильно рассчитав все параметры. В качестве краткого примера можно привести компанию, которая занимается продажей канцелярских товаров:

- Выручка за 2018-2019 год составила 200 000 руб.

- При этом расходы получились на 150 000 руб.

Формула балансовой прибыли

К тратам относятся следующие операции, входящие в категорию себестоимости продаж:

- Закупка материалов: 50 000 руб.

- Выплата заработной платы: 50 000 руб.

- Аренда помещения для магазина: 30 000 руб.

- Реклама: 10 000 руб.

- Траты на электроэнергию: 5 000 руб.

- Амортизация оборудования: 5 000 руб.

Получается, что чистая прибыль составила 50 000 руб. Нередко начинающие предприятия вовсе не получают дохода или выходят на операционный ноль. Конечно, это упрощенный образец, но на его примере можно понять, как составить ОФР.

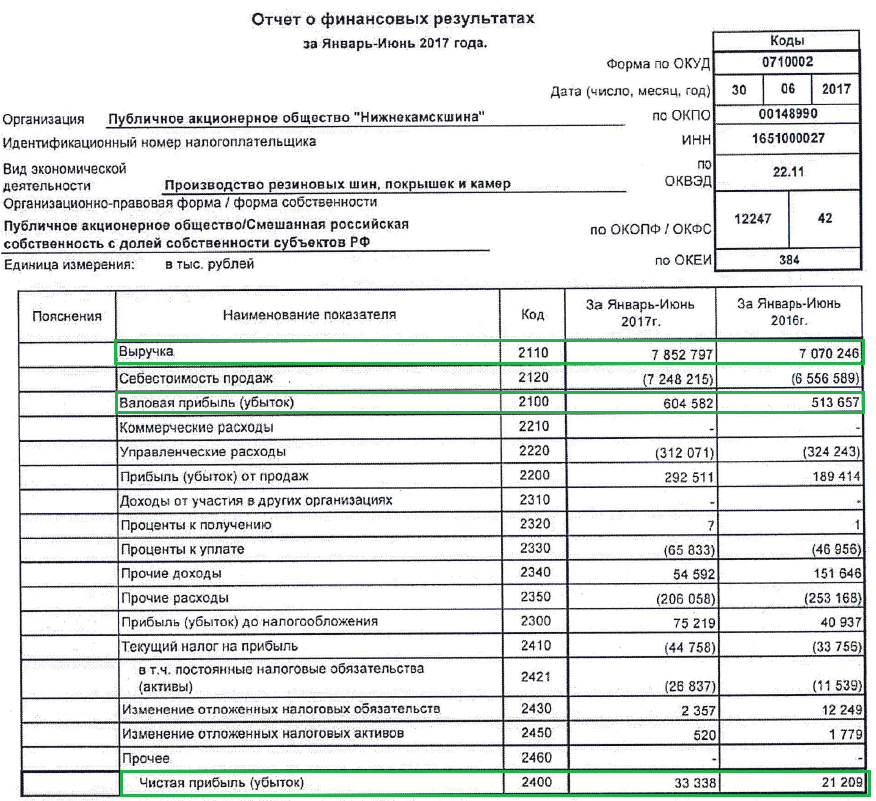

Пример ОФР

Анализ финансовой деятельности позволяет определить, прибыльным или убыточным является предприятие. ОФР наглядно показывает, какие проблемы есть у организации и как их можно исправить, а доход увеличить. При составлении документа достаточно следовать установленной форме и вписать все данные о взаимосвязи расходов и доходов в указанные строки.

Виды прибыли в отчёте о финансовых результатах

Суммовые выражения показателей деятельности по строкам заполняются в определённом порядке и позволяют находить предварительные значения прибыли.

Валовая прибыль и прибыль от продаж

- Валовая прибыль – первое значение предварительной прибыли. Характеризует величину доходности от продаж за минусом себестоимости реализованной продукции.

- Прибыль от продаж – кроме себестоимости, компания несёт ещё ряд расходов, чтобы реализовать товары, услуги. Показатель вычисляется по схеме «валовая прибыль минус коммерческие и управленческие затраты».

Прибыль до налогообложения и чистая прибыль

- Прибыль до налогообложения – итог, рассчитанный на основании всех реализационных и внереализационных поступлений и издержек организации. По сути – прибыль в бух.учёте.

- Чистая прибыль – финансовый итог от функционирования коммерческой структуры. Показывает, какая часть средств остаётся в распоряжении после калькулирования понесённых расходов и начисленных налогов.

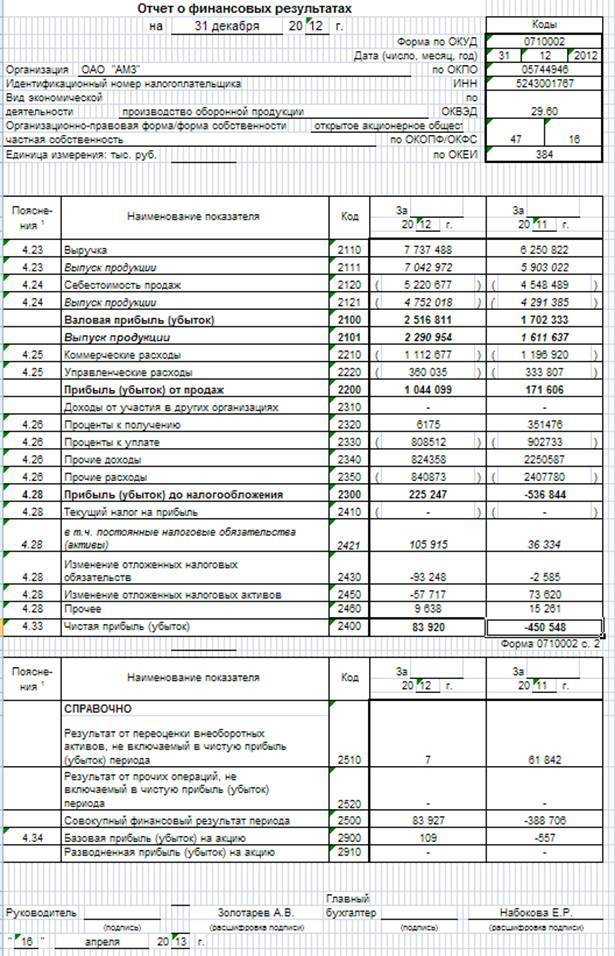

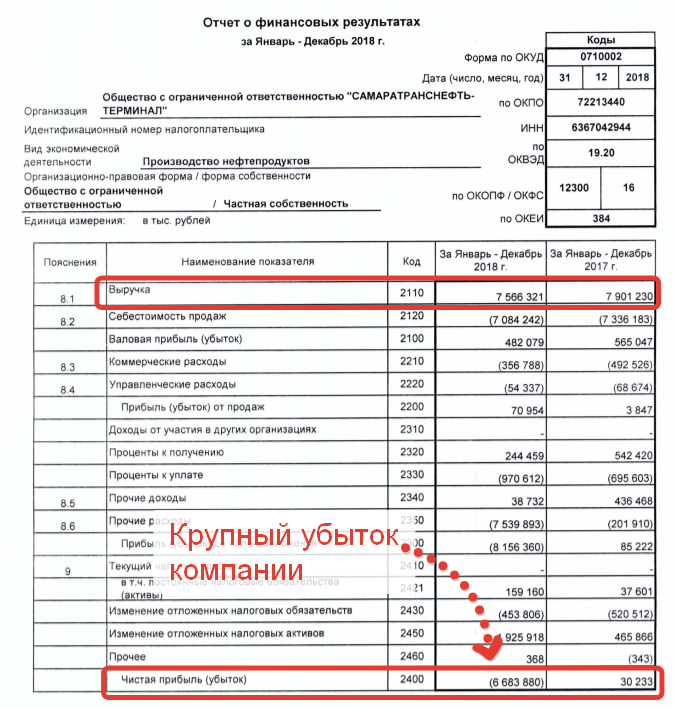

Отчет о финансовых результатах: пример, который требует пояснений

Несмотря на то, что сам этот отчет о финансовых результатах (пример в доказательство) небольшой – всего одна страница, мороки с ним может быть немало. Особенно если вы не бухгалтер, а просто физлицо-предприниматель (ИП).

Потому остановимся на некоторых проблемных моментах – в особенности на терминологии.

1. «Обычные» виды деятельности

| № | Термин/строка | Описание |

|---|---|---|

| 1 |

Выручка |

Под «выручкой» понимаются те средства, которые вы получили за отчетный период с продаж товаров или услуг. Нюанс – выручка указывается за вычетом сборов, акцизов и налогов. |

| 2 |

Себестоимость продаж |

эта сумма равняется фактическим вашим затратам на производство ва-шей продукции. Однако цифры эти подаются за вычетом рекламы, затрат на хранение товара, а также без учета финансирования управления фирмой. |

| 3 |

Коммерческие расходы |

сюда как раз и включают затраты на рекламу, доставку и хранение про-дукции. А также за аренду торговых помещений. |

| 4 |

Управленческие расходы |

большинство компаний, работающих в торговых и снабженческо-сбытовых сегментах рынка, этот пункт не заполняют. Касается он только тех фирм, что списывают суммы на счет 90, которые ранее были указаны на счету 26 в категории «Общехозяйственные расходы». Детали – на сайте Минфина (https://minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons_msfo) |

| 5 |

Валовая при-быль |

показатель прибыли без вычета налогов, акцизов и себестоимости (с учетом этого всего параметр назывался бы «чистая прибыль»). По сути показывает, сколько вы продукции реализовали и сколько полу-чили средств с продаж. |

| 6 |

Прибыль или убыток от продаж |

в данном случае все просто: это разница выручки к себестоимости и прочим административным и коммерческим расходам. |

2. «Прочие» виды деятельности компании (представляют собой отдельный подраздел)

| № | Термин /строка | Описание |

|---|---|---|

| 1 |

Доходы от участия в других организациях |

юридические лица могут владеть долями (пакетами акций) в других юридических лицах. Так, холдинг может иметь доли в десятках компаний, с этого и получать дивиденды – основной доход. Вот тут и надо отразить доходы от ценных бумаг или долевого участия в других организациях. |

| 2 |

Проценты к получению |

более конкретный вариант, продолжающий предыдущую тему. Юрлицо может получать прибыль в виде процентов – здесь надо указать, в виде каких именно процентов (с чего): проценты с выданных кредитов, дивиденды по акциям, проценты с депозитов. |

| 3 |

Проценты к уплате |

аналогично предыдущему, но наоборот – указываете не прибыль по процентам, а расходы – по тем же кредитам, например. |

| 4 |

Прочие доходы |

все, что не вошло в предыдущие разделы. Сюда же вносится неоформленная прибыль за прошлый год (если таковая имеется), а также прибыль с неосновного вида деятельности (например, с продажи старой мебели после закупки новой). |

| 5 |

Прочие расходы |

аналогично предыдущей графе, но уже про расходы. Сюда же вносят штрафы, пени и другие нерегулярные выплаты. Кстати, если вам назначат штраф за неправильно оформленный отчет, то его тоже надо будет указывать здесь. |

| 6 |

Текущий налог на прибыль |

тут все вроде бы просто: указываете сумму налога на прибыль вашего предприятия. |

| 7 |

Чистая прибыль или убыток |

ранее мы вводили валовую прибыль, и упоминали о чистой прибыли. Так вот, если таковая чистая прибыль имеется – то вносить её надо сюда. Если прибыли за отчетный период нет, но есть, соответственно, убыток, то он тоже должен быть зафиксирован здесь. |

| 8 |

Прочее |

все, что не вошло в предыдущие графы в наш отчет о финансовых результатах, пример которого мы изучаем, указываем здесь. Здесь же можно вносить пояснения к предыдущим графам, если они того требуют. |

Отчет о финансовых результатах предприятия

Полное название отчета – (отчет о совокупном доходе).

Он содержит информацию о доходах, расходах, финансовых результатах и совокупном доходе. В отчетности по МСФО в «чистом виде» носит название отчет о совокупных доходах – как один отчет, или же подается как отчет о прибылях и убытках (1) + отчет о другом совокупном доходе (2) – как два отдельных отчета.

Отчет о денежных результатах содержит элементы, приведенные в таблице ниже.

Элементы отчета о финансовых результатахСКАЧАТЬ ТАБЛИЦУ

| ОСОБЕННОСТИ ЗАПОЛНЕНИЯ РАЗЛИЧНЫХ ЭЛЕМЕНТОВ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | ||

|

Элементы отчета о финансовых результатах |

Некоторые нюансы раскрытия |

Раздел |

|

доходы и расходы предприятия от операционной деятельности, финансовый результат операционной деятельности (прибыль/убыток) |

операционная деятельность – это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. Ключевыми показателями являются:

В состав чистого дохода включаются также доходы от сдачи в аренду инвестиционной недвижимости. В случае сдачи основных средств, которые не учитываются как инвестиционная недвижимость, такие доходы входят в состав других операционных доходов. Также в этот блок попадают доходы (расходы) от курсовых разниц, в том числе по текущим счетам и связанные с операционной деятельностью Также здесь отображается продажа основных средств, которые были предварительно переведены в группы выбытия – через другие операционные доходы, прочие операционные расходы |

І |

|

прочие доходы и расходы, в т.ч. финансовые, финансовый результат до налогообложения (прибыль/убыток) |

сюда относится инвестиционная и финансовая деятельность предприятия:

|

|

|

расходы (доходы) по налогу на прибыль |

расходы по налогу на прибыль приводят с налоговой декларации с учетом , то есть учета отложенных налоговых активов и обязательств. Малые и микропредприятия на применяют этот стандарт, том могут сразу приводить сумму налога по декларации. Доход по налогу на прибыль возможна при списании отсроченных налоговых обязательств по . Что касается плательщиков единого налога, то они оставляют данную строку пустым. Они должны отражать единый налог в составе административных расходов в блоке операционной деятельности общего отчета о финансовых результатах (п. 18 ) или в составе строки «Прочие расходы», если пользуются отчетом по |

|

|

чистая прибыль (убыток) |

это арифметическая разница между всеми доходами и расходами предприятия по всем видам деятельности |

|

|

совокупный доход |

приводится информация о прочем совокупном доходе и рассчитывается совокупный доход предприятия, полученный в отчетном периоде |

ІІ |

|

элементы операционных расходов |

здесь приводится классификация затрат предприятия по экономическим элементам за вычетом внутреннего оборота, то есть продукции, которую предприятие использовало именно у себя. Себестоимость реализованных товаров, продукции, других запасов в этом разделе не приводится. Сумма по данному разделу не обязательно должна совпадать с чем-либо из раздела І. Например, списание сырья в производство является материальными затратами в разделе II, но никак не отражается в разделе I, поскольку не является расходами с точки зрения П(С)БУ 16. И другие операционные расходы по разделу I и другие операционные расходы по разделу II – это разные по своей сути показатели. В разделе II частности не отражаются потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, суммы финансовых санкций и т.п. В прочие операционные расходы раздела II включается стоимость работ, услуг сторонних предприятий. Ведение 8-го класса счетов, который необязателен, может облегчить заполнение данного раздела |

ІІІ |

|

показатели прибыльности акций |

заполняют только акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций |

ІV |

Учетная политика — важнейший на предприятии документ. Эксперт разъяснит, что в ней следует фиксировать, когда вносить изменения и чего лучше в ней не прописывать, чтобы избежать претензий налоговиков. Образец приказа и положения об учетной политике помогут сформировать идеальную учетную политику.

Что необходимо включить в форму № 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. », он получил новое название, бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве его разговорного наименования.

В отчет обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Форма отчёта о прибылях и убытках МСФО

У отчёта о прибылях и убытках МСФО унифицированной формы не существует. Компании самостоятельно его формируют, исходя из особенностей своей деятельности.

Несмотря на это, по международным стандартам необходимо в разрезе раскрывать все составные части процесса формирования итоговой прибыли, а расходы группировать одним из двух способов:

- На основе их характера. Расходы не разделяются на виды бизнеса и указываются в совокупных группах в зависимости от их правовой природы. Например, материальные ценности, заработная плата сотрудников, амортизация и т. д. Данный способ группировки подходит небольшим организациям.

- На основе их функций. Расходы разделяются на виды бизнеса и иные группы расходов. Например, себестоимость, реализация, административные расходы и т. д. Этот способ больше подходит крупным компаниям, где распределение по функционалу необходимо для формирования наиболее чёткой картины происходящего на предприятии.

Структура отчёта на основе характера расходов:

| Отчёт о прибылях и убытках в форме «по характеру расходов» | |

|---|---|

| Выручка | Х |

| Прочие доходы | Х |

| Изменение в запасах (готовая продукция и незавершённое производство) | (Х) |

| Использованное сырьё | (Х) |

| Расходы на персонал | (Х) |

| Расходы на амортизацию | (Х) |

| Обесценение ОС | (Х) |

| Прочие расходы | (Х) |

| Финансовые расходы | (Х) |

| Прибыль от ассоциированных компаний | Х |

| Прибыль до уплаты налогов | Х |

| Расходы по налогам | (Х) |

| Прибыль за период | Х |

| Прибыль мажоритариев | Х |

| Прибыль меньшинства | Х |

Структура отчёта на основе функций расходов:

| Отчёт о прибылях и убытках в форме «по функции» | |

|---|---|

| Выручка от реализации продукции (услуг) | Х |

| Выручка от прочей реализации продукции (услуг) | Х |

| Итого выручка | Х |

| Себестоимость реализованной продукции (услуг) | (Х) |

| Себестоимость прочей реализации продукции (услуг) | (Х) |

| Валовая прибыль | Х |

| Административные расходы | (Х) |

| Коммерческие расходы | (Х) |

| Убыток от обесценения нефинансовых активов | (Х) |

| Прочие расходы | (Х) |

| Прибыль от операционной деятельности | Х |

| Положительные (отрицательные) курсовые разницы | (Х) |

| Финансовые расходы | (Х) |

| Прибыль от инвестиционной деятельности | Х |

| Прибыль до налогообложения | Х |

| Расходы по налогу на прибыль | (Х) |

| Прибыль за период | Х |

| Прибыль мажоритариев | Х |

| Прибыль меньшинства | Х |

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН.

В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие, а в строке 2410 группируются все налоги вместе с изменениями ОНО, ОНА, а также с учетом ПНО/ПНА. В блоке прочих доходов и расходов отдельно выделяется лишь строка 2330 «Проценты к уплате», остальные доходы и затраты также не детализированы. В таблице приведен порядок заполнения отчета о финансовых результатах по строкам:

| Строка | Сумма в тыс. руб. | |

| 2110 | Кр/об 90/1 – Д/об 90/3 | 22 890 – 890 = 22 000,00 |

| 2120 | Д/об 90/2 + Д/об 90/8 | 11 885 + 252 = 12 137,00 |

| 2330 | Д/об 91/2 | 80,00 |

| 2410 | Налог при УСН | 2200,00 |

| 2400 | Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410 | 22 000 – 12137 – 80 – 2200 = 7583,00 |

Подобная форма позволяет уже в процессе заполнения ОФР провести сравнение основных показателей и проанализировать динамику развития компании.

Отчет о финансовых результатах УСН — пример заполнения 2: