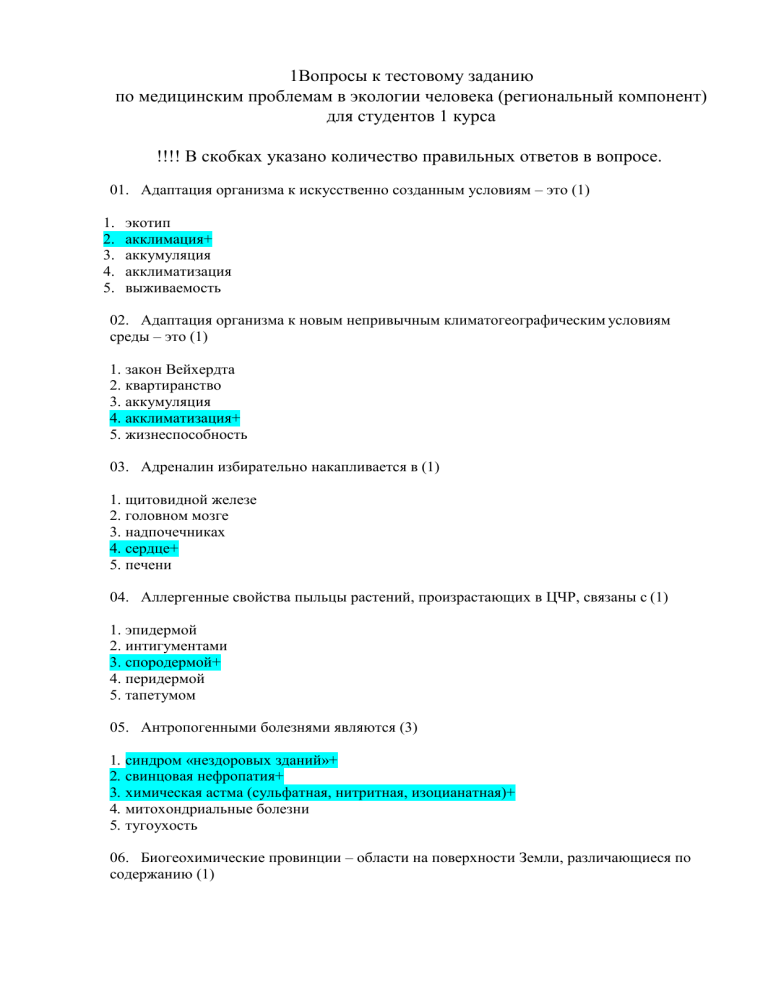

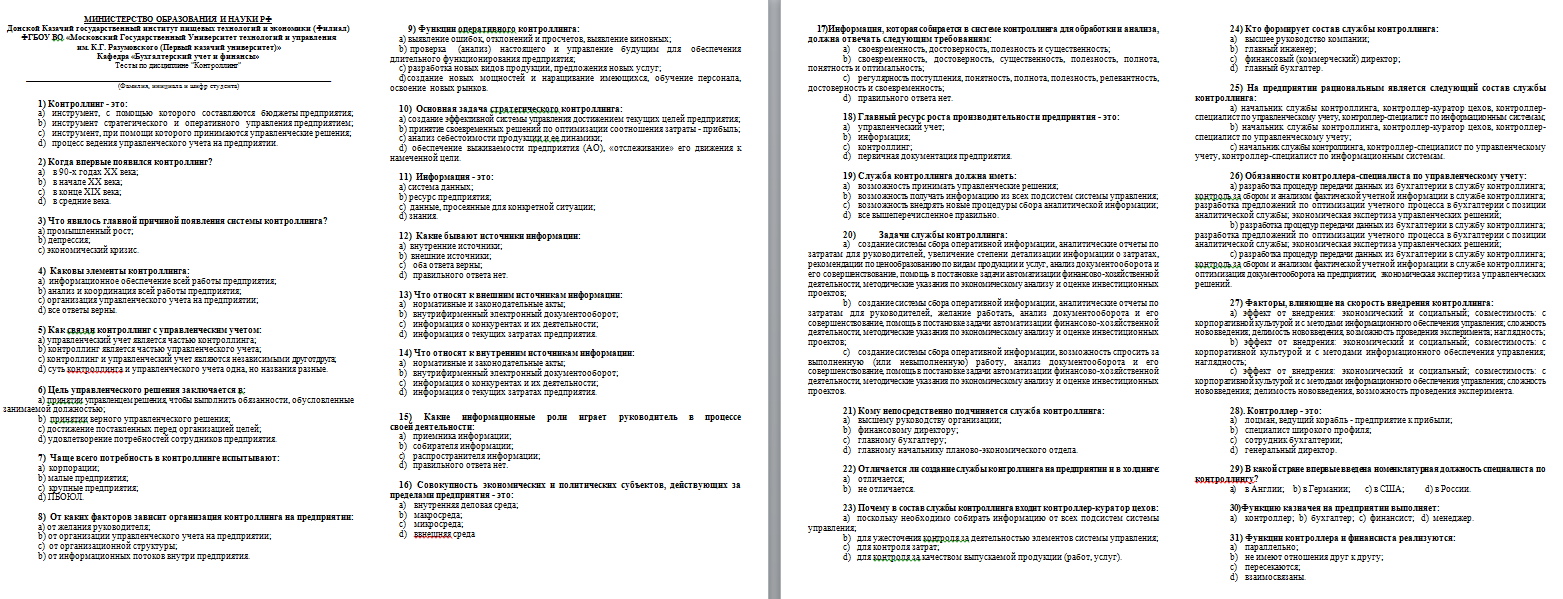

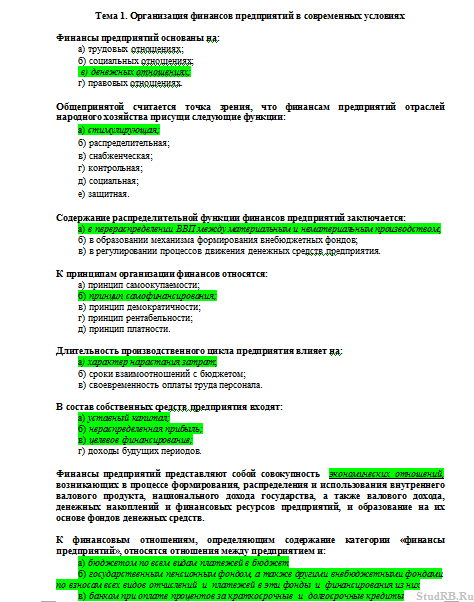

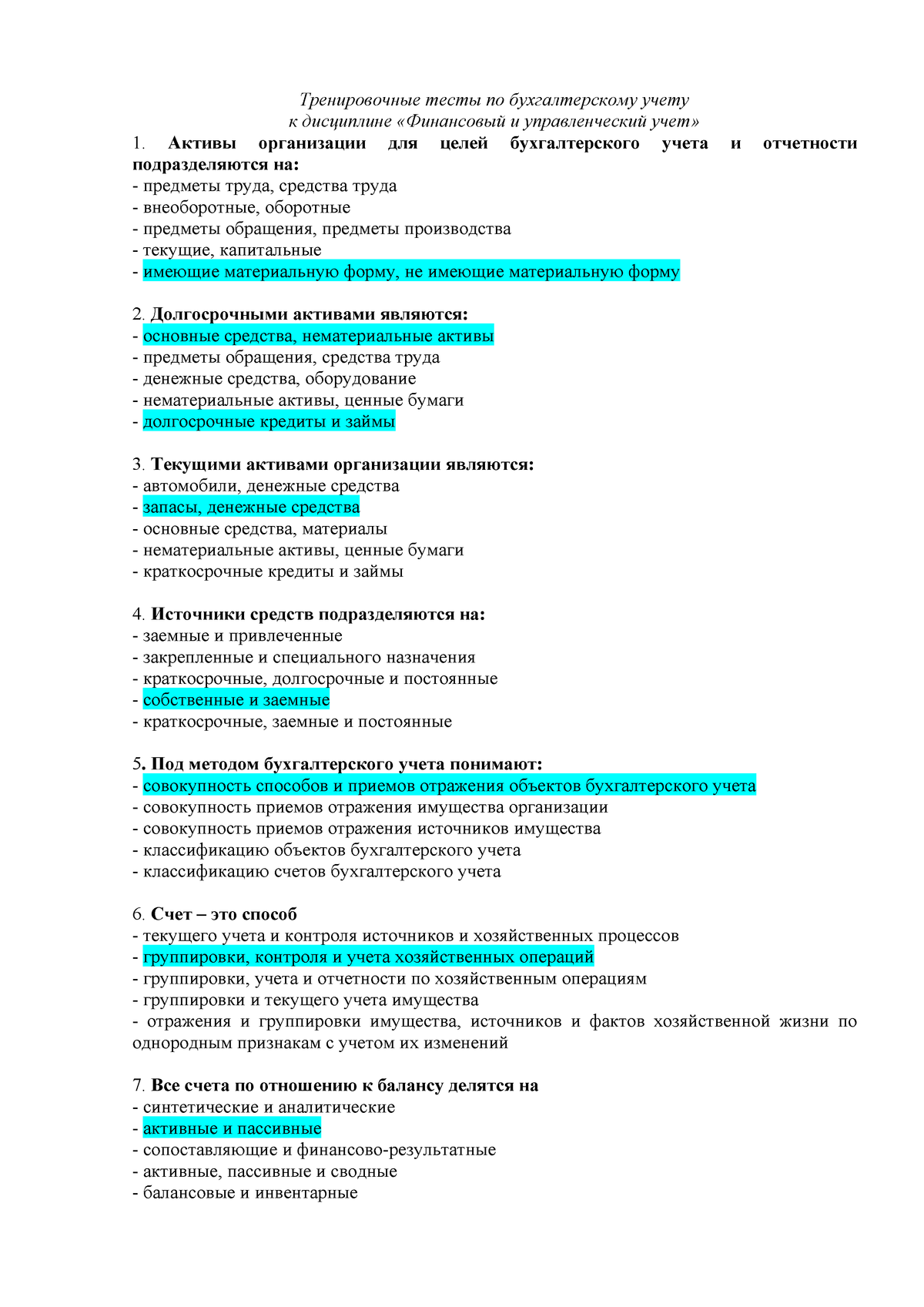

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто

Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров. Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Какие затраты формируют полную себестоимость готовой продукции?

Общая структура общей себестоимости

Общая себестоимость объединяет в себе следующие факторы:

- Себестоимость отдельных единиц продукции (материальные, трудовые затраты).

- Цены на материалы (существующие цены и тарифы изделий, структура используемых материалов, ТЗР).

- Цены на изделия (качество продукции, спрос на нее, существующие налоговые ставки).

Изменение любого из данных факторов приводит к изменению показателя себестоимости. На данное значение влияют только текущие траты. Менеджер, зная о себестоимости и ее динамике, может отслеживать эффективность применения ресурсов, качество проводимой работы, сопоставлять значения за разные периоды.

Что такое себестоимость и из чего состоит

Себестоимость включает все расходы на производство и реализацию продукции. В первую очередь в стоимость затрат входят:

- арендная плата,

- расходы на топливо, электроэнергию, свет, воду и другие ресурсы,

- расходы на материалы, сырьё, комплектующие,

- амортизационные отчисления ― издержки, связанные с затратами на приобретение оборудования,

- зарплата сотрудников,

- налоги и другие обязательные платежи,

- расходы на продажи и сбыт,

- расходы на маркетинг,

- стоимость исследований, разработок, испытаний,

- транспортные и другие расходы, в том числе непредвиденные.

Расходы могут быть прямые и косвенные:

- Прямые — это то, что было потрачено на производство конкретного продукта. Их относительно легко рассчитать на единицу продукции. Могут быть материальными или трудовыми. К прямым материальным относятся затраты на комплектующие, а к прямым трудовым ― зарплаты работников, которые делают продукт.

- Косвенные расходы труднее пересчитать на единицу продукции. Они тоже делятся на материальные и трудовые. Первые ― это затраты на материалы, которые используются для обеспечения деятельности предприятия в целом, например бумагу, скотч, краску для принтера. Ко вторым относится зарплата сотрудников, не задействованных непосредственно в производственном процессе, — например, бухгалтеров или юристов.

Структура себестоимости продукта зависит от сферы деятельности компании. Например, у дизайн-агентства с удалённым режимом работы нет затрат на аренду и обслуживание помещения. Зато есть расходы на программное обеспечение или ежемесячные выплаты по кредитам на мощные компьютеры для дизайнеров. А у фармацевтической компании, которая выпускает новый оригинальный препарат, в себестоимость входят расходы на исследования.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими везде, где есть Интернет

Попробовать сейчас

Вопрос посетителя

Переоценка основных средств осуществляется методами: 1) средней взвешенной; 2) прямого пересчета по рыночным ценам; 3) индексации; 4) линейным

(*ответ*) 2,3

1,2

2,3,4

1,2,3,4

Переоценке подлежат объекты основных средств, находящиеся в собственности организации и отражаемые в бухгалтерском учете на счетах: 1) 01 «Основные средства»; 2) 08 «Вложения во внеоборотные активы»; 3) 03 «Доходные вложения в материальные ценности»; 4) 07 «Оборудование к установке»

(*ответ*) 1,3

1,2

2,3,4

1,2,3,4

Плательщиками налога на добавленную стоимость (НДС) являются: 1) организации системы органов государственной власти; 2) организации, имеющие статус юридических лиц, осуществляющие производственную и иную коммерческую деятельность; 3) некоммерческие образовательные организации; 4) индивидуальные предприниматели; 5) иностранные юридические лица

(*ответ*) 2,4,5

1,2,5

2,3,4

1,2,3,4

По мере отпуска в эксплуатацию первоначальная стоимость объектов основных средств списывается на затраты на производство (расходы на продажу), если она не превышает _ рублей

(*ответ*) 10 000

2000

5000

15 000

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются для целей бухгалтерского учета в расчете на

(*ответ*) 20 лет, но не более срока деятельности организации

10 лет

10 лет, но не более срока деятельности организации

20 лет

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются для целей налогового учета в расчете на

(*ответ*) 10 лет, но не более срока деятельности организации

10 лет

20 лет, но не более срока деятельности организации

20 лет

По объектам основных средств амортизация начисляется одним из способов: 1) линейный; 2) уменьшаемого остатка; 3) списания стоимости по сумме чисел лет срока полезного использования; 4) в течение 10 лет равными суммами с момента ввода объектов в эксплуатацию; 5) списания стоимости пропорционально объему продукции (работ)

(*ответ*) 1,2,3,5

1,2,4,5

2,3,4,

1,2,3

По элементу «Затраты на оплату труда» отражаются: 1) оплата труда работников за фактически выполненную работу; 2) премии, выплаченные за счет средств целевых поступлений; 3) стоимость продукции, выданной в порядке натуральной оплаты труда; 4) выплаты стимулирующего и компенсационного характера; 5) выплаты материальной помощи; 6) стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и др.; 7) оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск

(*ответ*) 1,3,4,6,7

1,2,5,6,7

2,3,4,5,6,7

1,2,3,4

Под выбытием объектов основных средств понимают: 1) передачу в ремонт; 2) продажу; 3) безвозмездную передачу; 4) передачу на реконструкцию; 5) списание в случаях морального и физического износа; 6) ликвидацию при авариях, стихийных бедствиях, чрезвычайных ситуациях; 7) передачу в виде вклада в уставный капитал других организаций

(*ответ*) 2,3,5,6,7

1,2,4,5

2,3,4,6

1,2,3,4,5

Под полной фактической себестоимостью продукции понимаются

(*ответ*) фактическая себестоимость производства и продажи

затраты на зарплату и материалы

фактическая себестоимость изготовленной продукции

сметная себестоимость производства и продажи

Затраты на оплату труда основных производственных рабочих

В эту статью включают основную и дополнительную заработную плату производственных рабочих, относящуюся на производство конкретных изделий или оказание услуг в качестве прямых затрат.

В состав основной заработной платы производственных рабочих включаются:

- затраты на оплату труда, начисляемую за выполнение работ для конкретных категорий работающих, непосредственно участвующих в процессе производства или оказания услуг;

- начисления стимулирующего характера, премии, надбавки к тарифным ставкам и окладам, предусмотренные системой оплаты труда в конкретной организации;

- затраты на оплату труда за работу в условиях, отклоняющихся от нормальных, а также надбавки, обусловленные районным регулированием оплаты труда, связанные с особым режимом работы и условиями труда в соответствии с законодательством Российской Федерации и т. д.

Дополнительная заработная плата — это компенсации, которые включают начисления за неотработанное время, установленные коллективным договором предприятия или иным локальным нормативным актом в соответствии с трудовым законодательством.

В случае составления плановой калькуляции для производственных предприятий с несколькими цехами и установленной повременной системой оплаты труда, как в ООО «Альфа», где утверждена нормативная трудоемкость на выполнение конкретных операций, можно составить следующую расшифровку затрат на оплату труда основных производственных рабочих (табл. 3).

Таблица 3. Затраты на оплату труда основных производственных рабочих

|

Вид работ |

Трудоемкость и заработная плата, учтенные при составлении калькуляции |

||

|

трудоемкость, нормо-часы |

стоимость нормо-часа, руб. |

основная заработная плата (фонд оплаты труда), руб. |

|

|

Промывка |

17,00 |

500,00 |

8500,00 |

|

Демонтаж агрегата А |

34,00 |

500,00 |

17 000,00 |

|

Проверка агрегата А на стенде и ремонт |

71,00 |

500,00 |

35 500,00 |

|

Монтаж агрегата |

68,00 |

500,00 |

34 000,00 |

|

… |

177,00 |

500,00 |

88 500,00 |

|

Итого повременно |

367,00 |

500,00 |

183 500,00 |

|

Начисления стимулирующего характера |

— |

— |

— |

|

Начисления за работу в условиях, отклоняющихся от нормальных |

— |

— |

— |

|

Начисления, обусловленные районным регулированием |

— |

— |

— |

|

Итого трудоемкость, основная заработная плата (фонд оплаты труда) |

367,00 |

500,00 |

183 500,00 |

Как рассчитать себестоимость: формула и пример

Информационное обеспечение

Согласно Инструкции по применению Плана счетов все

производственные затраты так или иначе аккумулируются на счете 20

«Основное производство». По дебету этого счета отражаются:

- прямые расходы, связанные непосредственно с выпуском

продукции, выполнением работ и оказанием услуг. Списываются с кредита

счетов учета производственных запасов (в частности, счетов 10

«Материалы» и 11 «Животные на выращивании

и откорме»), расчетов с работниками по оплате труда (счета 70

«Расчеты с персоналом по оплате труда») и др.; - расходы вспомогательных производств. Списываются с кредита

счета 23 «Вспомогательные производства»; - потери от брака. Списываются с кредита счета 28

«Брак в производстве»; - косвенные расходы, связанные с управлением и обслуживанием

основного производства. Списываются с кредита счетов 25

«Общепроизводственные расходы» и 26

«Общехозяйственные расходы».

Фактическая себестоимость завершенной производством продукции,

выполненных работ и оказанных услуг отражается по кредиту счета 20.

Дебетовое сальдо счета 20 показывает стоимость НЗП.

Счет 20, а также счета 23 «Вспомогательные

производства» и 29 «Обслуживающие производства и

хозяйства» называются калькуляционными. Дело в том, что на

счетах 23 и 29 формируется фактическая себестоимость завершенной

производством продукции, выполненных работ и оказанных услуг

вспомогательного или обслуживающего назначения соответственно. Сальдо

этих счетов показывает стоимость незавершенного вспомогательного

(обслуживающего) производства. Иными словами, счета 23 и 29 –

это счет 20 в миниатюре.

Счета 25, 26 и 28 характеризуются как

собирательно-распределительные, поскольку затраты, собираемые здесь,

распределяются между различными видами продукции (путем списания в

дебет счетов 20, 23 и т.д.) пропорционально предусмотренному учетной

политикой показателю с помощью заранее рассчитанных коэффициентов.

Однако сказанное без каких-либо дополнений относится только к учету

общепроизводственных расходов (счет 25). Известно, что

общехозяйственные расходы по решению организации могут списываться со

счета 26 сразу на счет 90 «Продажи» (без

распределения по счетам 20, 23, 29). Это следует не только из

Инструкции по применению Плана счетов, но и из норм п. п. 9, 20 ПБУ

10/99. Если в учетной политике предприятия закреплен именно такой

способ закрытия счета 26, значит, производственная себестоимость

продукции в бухгалтерском учете калькулируется по сокращенной

номенклатуре статей. Данный факт необходимо учитывать при подсчете

нормативных показателей себестоимости, чтобы в случае их использования

в учете и отчетности в целях оценки НЗП и ГП были выявлены

действительные, а не искусственно созданные отклонения фактических

затрат от плановых затрат (и наоборот) и т.д.

В зависимости от специфики производства в бухгалтерском учете

возможны отступления от озвученных правил. Так, если в организации

имеются мелкие вспомогательные производства, которые ни при каких

обстоятельствах не выполняют работы (не оказывают услуги) на сторону, а

лишь удовлетворяют внутренние потребности производственных цехов в

текущем ремонте, обслуживании оборудования, то ведение счета 23 с

калькулированием производственной себестоимости этих работ и услуг

нецелесообразно. В этом случае затраты, связанные с содержанием и

функционированием вспомогательных производств, следует относить на

затраты тех цехов и подразделений, которые являются их потребителями,

то есть в дебет счетов 25, 26 и т.д. Таким образом, при определенных

обстоятельствах наличие вспомогательного производства на предприятии

вовсе не означает наличие в бухгалтерском учете записей по счету 23.

Еще один показательный пример – учет производственных затрат

в монопродуктовых производствах. Таковые могут учитывать затраты на

обслуживание производства и управление непосредственно на счете 20 без

предварительного сбора на счетах 25 и 26. Такие рекомендации даны в

Комментариях к Плану счетов бухгалтерского учета (А.С. Бакаев, Л.Г.

Макарова, Е.А. Мизиковский и др. М.: ИПБ-БИНФА, 2002).

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Учет выпуска готовой продукции в 1С 8.3

Какие бывают затраты, формирующие себестоимость

По способу включения в себестоимость готовой продукции все затраты делятся на:

- Прямые;

- Косвенные;

— формируют себестоимость конкретного изделия. Они могут быть точно и единственным способом отнесены на себестоимость конкретной выпускаемой продукции. Как правило, к таким затратам относятся затраты на сырье и материалы, используемые при производстве данного конкретного товара, затраты на оплату труда основного производственного персонала и пр.

(или накладные расходы) — нельзя прямо привязать к конкретной продукции. К таким затратам относятся общепроизводственные, общехозяйственные и коммерческие расходы. Они переносят свою стоимость на продукцию путем распределения в соответствии с принятыми на предприятии методиками.

Будут ли те или иные затраты отнесены к прямым или косвенным во многом зависит от технологического процесса производства конкретного вида продукции.

Согласно ст. 318 НК РФ все юрлица, работающие по методу начисления, должны делить затраты на прямые и косвенные.

В бухгалтерском и налоговом учёте под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Существует ещё кассовый метод, когда доходы учитываются в момент поступления денег.

В бухгалтерском учёте разделение на косвенные и прямые затраты важно для формирования себестоимости. Косвенные расходы нельзя относить напрямую на себестоимость одного изделия

Для этого выбирается обоснованная база распределения, закреплённая в учётной политике.

В налоговом учёте затраты также разделяют на косвенные и прямые, с целью определения налоговой базы.

По отношению к объёму производства все затраты, формирующие себестоимость, делятся на:

- Постоянные. Зависят от объёма производства, а в пересчёте на единицу продукции остаются неизменными (материалы, сырьё, сдельная заработная плата производственного персонала и т.п.).;

- Переменные. Не изменяются с увеличением или уменьшением объёма производства (аренда помещения, арендная плата администрации и бухгалтерии и т.п.). Постоянные затраты правильнее называть условно постоянными, так как они могут изменяться с изменением, например, деловой активности предприятия;

Впрочем, и переменные затраты в пересчете на единицу продукции, могут претерпевать изменения. Например, если предприятие найдет поставщика с более низкими ценами на материалы, или получит скидку от контрагентов на закупаемое сырьё.

Существуют исключения, например, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики можно посчитать, сколько необходимо средств на продажу одной единицы товара. Для увеличения продаж необходимо увеличение бюджета на рекламу. Поэтому такие затраты называют косвенно-переменными.

Не стоит путать переменные и постоянные затраты с прямыми и косвенными.

Виды себестоимости

Виды себестоимости классифицируются в зависимости от источников расходов:

- Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении.

- Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление.

- Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию.

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Нюансы анализа себестоимости

Себестоимость отражает множество основных и второстепенных факторов деятельности предприятия, включающих степень эксплуатации рабочих ресурсов, качество труда сотрудников, качество работы управленческого состава

При анализе крайне важно определить точный состав производственных трат. При его определении нужно пользоваться нормой «О налоге на прибыль»

В частности, состав затрат изложен в Положении с соответствующим названием. Себестоимость товара косвенно регламентируется государством: регулирование происходит через установленные амортизационные нормы, тарифы социальных начислений.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения плановой (нормативной) стоимости продукции над ее фактической себестоимостью, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Плановая стоимость произведенной в текущем месяце продукции составила 800 000 руб. Фактическая себестоимость продукции (равная сумме прямых затрат на ее изготовление в налоговом учете) — 720 000 руб. Вся произведенная продукция продана в текущем отчетном периоде.Посмотреть ответ

Различают три формы себестоимости:

Цеховая. Представляет собой совокупность прямых и косвенных затрат на производство товара.

Производственная

Во внимание принимаются только траты компании на непосредственное изготовление продукта.

Полная. Включает в себя производственную себестоимость, а также траты на сбыт товара.

Каждая из форм отражает одну из сторон деятельности предприятия.

Какие затраты формируют полную себестоимость готовой продукции?

Цели анализа

Анализ себестоимости производится со следующими целями:

- Расчет рентабельности как для одной единицы товара, так и для всей продукции.

- Расчет оптимальной оптовой стоимости.

- Выполнение внутрипроизводственного хозяйственного расчета.

- Определение национального дохода в рамках экономической системы государства.

- Выявление одного из главных факторов образования прибыли.

- Возможность дать объективную оценку исполнению поставленного плана по себестоимости, по сравнению с предыдущими отчетными периодами.

- Анализ отклонений от поставленного плана, причин их возникновения.

- Возможность дать оценку продуктивности применения ресурсов предприятием.

- Расчет резервов повышения прибыли и сокращения цены на единицу продукции.

Показатель себестоимости имеет ключевое значение в рамках деятельности компании.

Как формируется себестоимость продукции по методу директ-костинга?

Источники

При анализе себестоимости потребуются сведения из следующих источников:

- Отчетные данные.

- Бухучет (ведомости, первичная документация и прочее).

- Плановые сведения о производственных и реализационных тратах.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?Посмотреть ответ

Анализ производится по центральным направлениям:

- Исследование динамики себестоимости и ее роста/уменьшения.

- Анализ взаимовлияния количества товара на его себестоимость.

- Исследование структуры себестоимости.

Для проведения исследования важно задействовать целый комплекс данных о деятельности предприятия

Нормативный метод калькулирования себестоимости

Задачей нормативного метода учета затрат на производство

является контроль за своевременным и рациональным расходованием

материальных, трудовых и финансовых ресурсов.

Организацией создаются нормы расхода материальных ресурсов при

изготовлении определенного вида продукции, например нормы на оплату

труда рабочих в течение каждого отчетного месяца. Эти плановые нормы

расхода представляют собой нормативные калькуляции по изделиям.

Сопоставление фактически произведенных затрат с утвержденными текущими

нормативами затратами позволяет выявить, как соблюдаются технология

изготовления продукции, нормы расхода сырья, материалов, затрат труда и

т.д.

Установленные нормативы являются средствами оперативного

контроля и контроля за уровнем издержек. Процесс контроля включает в

себя три последовательные стадии:

- фиксирование фактической эффективности производства;

- сравнение фактической и ожидаемой степени эффективности

производства; - обеспечение обратной связи в целях осуществления

постоянного

мониторинга за развитием событий.

Соответственно, отклонения могут быть как положительные

(означающие экономию в затратах), так и отрицательные (означающие

перерасход ресурсов).

Организациями, производящими продукцию, должна производиться

периодическая оценка себестоимости готовой продукции и полуфабрикатов

на различных стадиях производства. Применение нормативного метода

калькулирования себестоимости дает возможность получать информацию о

стоимости единицы продукции, что позволяет определить оптимальный объем

и цену продаж.

Отметим что, нормативный метод калькулирования не позволяет

абсолютно точно рассчитать себестоимость заказов и отдельных видов

продукции, поскольку практически все накладные расходы рассматриваются

как постоянные затраты, которые списываются в состав расходов в полной

сумме в периоде их возникновения и не распределяются между заказами и

видами продукции.

Рассмотрим небольшой пример нормативного метода

калькулирования себестоимости. Производственное предприятие

производит

для продажи ванильный сахар, для реализации которого необходимо его

расфасовывать в бумажные пакетики весом по 25 г. Нормативные цены

составляют 450 руб. за 1 кг ванилина и 2 руб. за каждый бумажный

пакетик. Нормативные трудозатраты производственного персонала

составляют 0,2 ч. на расфасовку одного пакетика в расфасовочном цехе

(ставка оплаты трудозатрат – 280 руб.) и 0,1 ч. в упаковочном

цехе (ставка оплаты трудозатрат – 360 руб.). Норматив

переменных общепроизводственных расходов на время изготовления пакетика

ванилина составляет 0,5 руб., постоянных общепроизводственных расходов

– 0,7 руб.

Таким образом, нормативные производственные затраты

на изготовление одного пакетика ванилина составят: (450 руб. x 0,025

кг) +

2 руб. + (0,2 ч. x 280 руб.) + (0,1 ч. x 360 руб.) + 0,5 руб. + 0,7

руб. = 106,45 руб.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Ответ эксперта

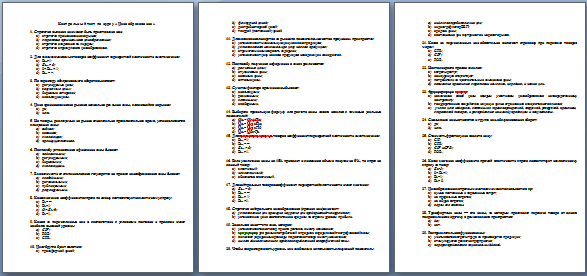

Переоценка основных средств осуществляется методами: 1) средней взвешенной; 2) прямого пересчета по рыночным ценам; 3) индексации; 4) линейным

(*ответ*) 2,3

1,2

2,3,4

1,2,3,4

Переоценке подлежат объекты основных средств, находящиеся в собственности организации и отражаемые в бухгалтерском учете на счетах: 1) 01 «Основные средства»; 2) 08 «Вложения во внеоборотные активы»; 3) 03 «Доходные вложения в материальные ценности»; 4) 07 «Оборудование к установке»

(*ответ*) 1,3

1,2

2,3,4

1,2,3,4

Плательщиками налога на добавленную стоимость (НДС) являются: 1) организации системы органов государственной власти; 2) организации, имеющие статус юридических лиц, осуществляющие производственную и иную коммерческую деятельность; 3) некоммерческие образовательные организации; 4) индивидуальные предприниматели; 5) иностранные юридические лица

(*ответ*) 2,4,5

1,2,5

2,3,4

1,2,3,4

По мере отпуска в эксплуатацию первоначальная стоимость объектов основных средств списывается на затраты на производство (расходы на продажу), если она не превышает _ рублей

(*ответ*) 10 000

2000

5000

15 000

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются для целей бухгалтерского учета в расчете на

(*ответ*) 20 лет, но не более срока деятельности организации

10 лет

10 лет, но не более срока деятельности организации

20 лет

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются для целей налогового учета в расчете на

(*ответ*) 10 лет, но не более срока деятельности организации

10 лет

20 лет, но не более срока деятельности организации

20 лет

По объектам основных средств амортизация начисляется одним из способов: 1) линейный; 2) уменьшаемого остатка; 3) списания стоимости по сумме чисел лет срока полезного использования; 4) в течение 10 лет равными суммами с момента ввода объектов в эксплуатацию; 5) списания стоимости пропорционально объему продукции (работ)

(*ответ*) 1,2,3,5

1,2,4,5

2,3,4,

1,2,3

По элементу «Затраты на оплату труда» отражаются: 1) оплата труда работников за фактически выполненную работу; 2) премии, выплаченные за счет средств целевых поступлений; 3) стоимость продукции, выданной в порядке натуральной оплаты труда; 4) выплаты стимулирующего и компенсационного характера; 5) выплаты материальной помощи; 6) стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и др.; 7) оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск

(*ответ*) 1,3,4,6,7

1,2,5,6,7

2,3,4,5,6,7

1,2,3,4

Под выбытием объектов основных средств понимают: 1) передачу в ремонт; 2) продажу; 3) безвозмездную передачу; 4) передачу на реконструкцию; 5) списание в случаях морального и физического износа; 6) ликвидацию при авариях, стихийных бедствиях, чрезвычайных ситуациях; 7) передачу в виде вклада в уставный капитал других организаций

(*ответ*) 2,3,5,6,7

1,2,4,5

2,3,4,6

1,2,3,4,5

Под полной фактической себестоимостью продукции понимаются

(*ответ*) фактическая себестоимость производства и продажи

затраты на зарплату и материалы

фактическая себестоимость изготовленной продукции

сметная себестоимость производства и продажи