Как вести производственный учет в 1С 8.3

Методы учета затрат в картинках

Замечания:

- Описанные методы не являются взаимоисключающими и могут комбинироваться, причём, в каждой классификации делается упор на определенный компонент учета затрат, по которому существуют разные методы

- Далее в упрощённых схемах описаны методы учета затрат, при этом слева описаны входы, а справа выход (Себестоимость)

- Салатовым цветом помечены планируемые данные, которые формируются заранее

- Зелёным цветом помечены оперативные данные, собираемые в течение суток, смены, часа, минуты (в зависимости от размеров производства и сложности бизнес-процессов)

- Синим цветом помечены неоперативные данные, которые, например, собираются только к концу месяца

- Серым цветом помечено то, что получается на выходе

- Некоторые высказанные здесь мысли — являются моим личным мнением, некоторые взяты из книжек. Если с чем-либо не согласны или хотели бы что-либо дополнить — просьба мне об этом написать и в дискуссии родится истина:) Уже несколько таких истин родилось в дискуссии с Арчибальдом, за что я ему благодарен:)

- В следующей версии статьи будут подробнее расписана суть каждого метода, а также даны определения используемых терминов.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

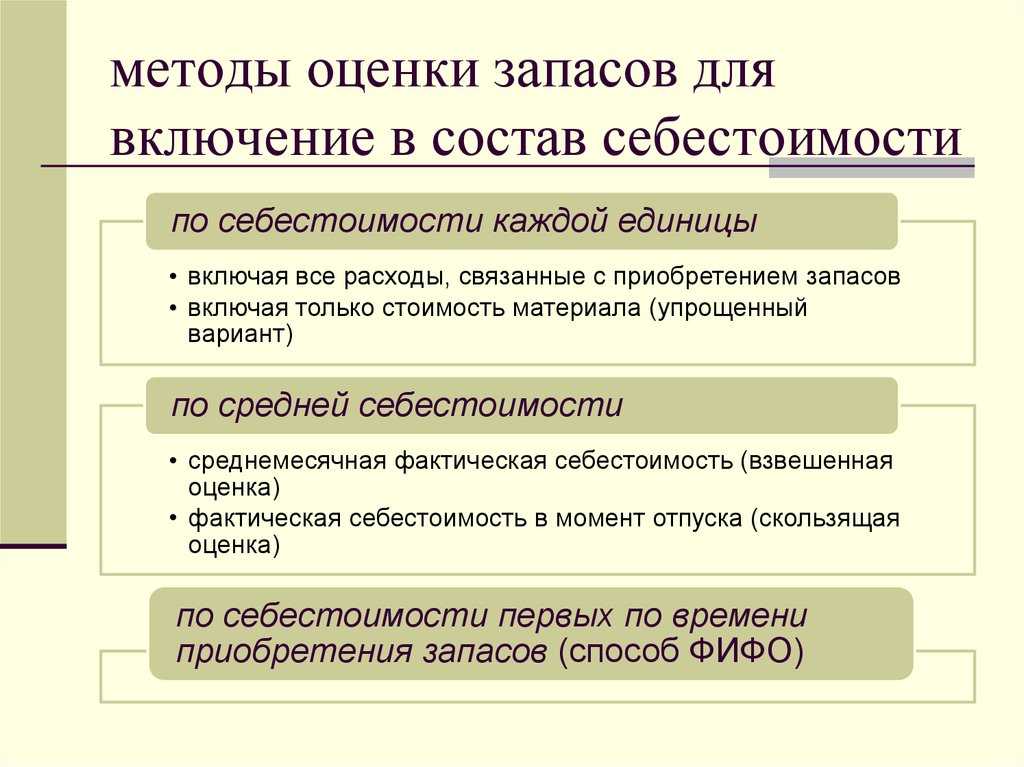

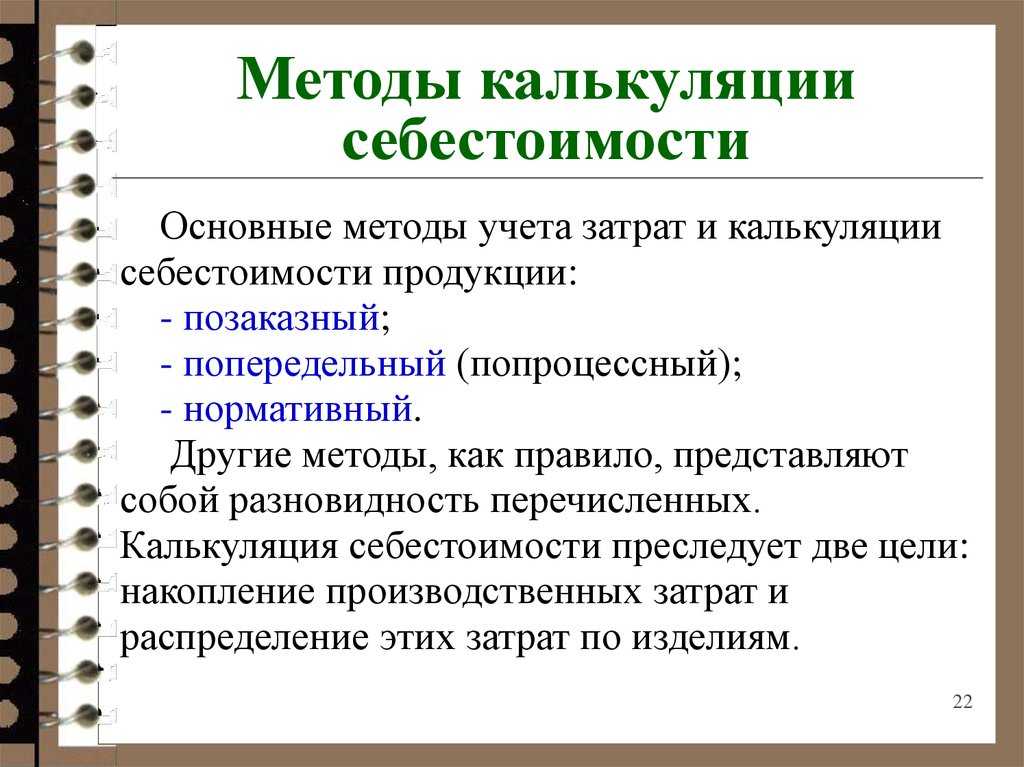

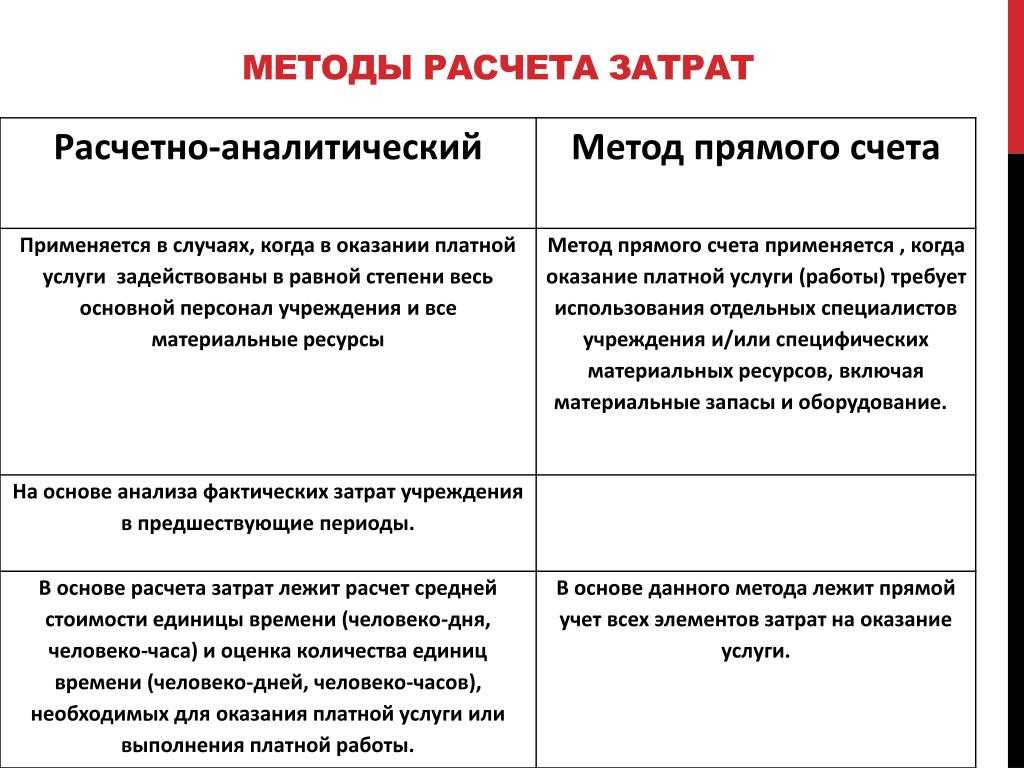

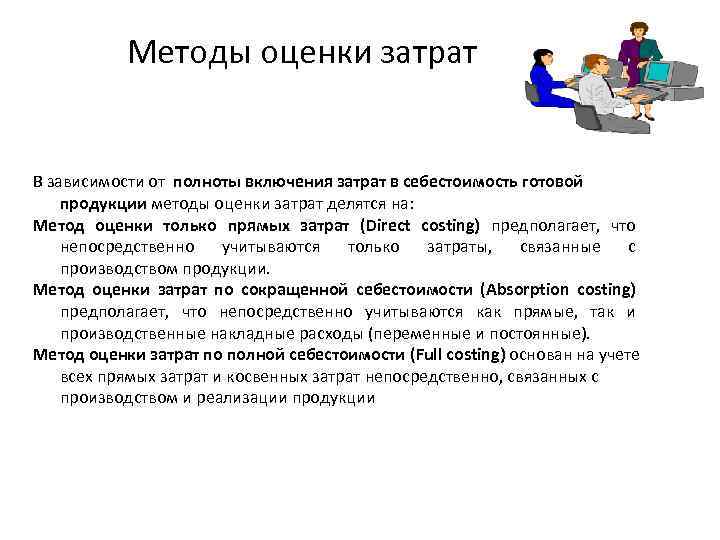

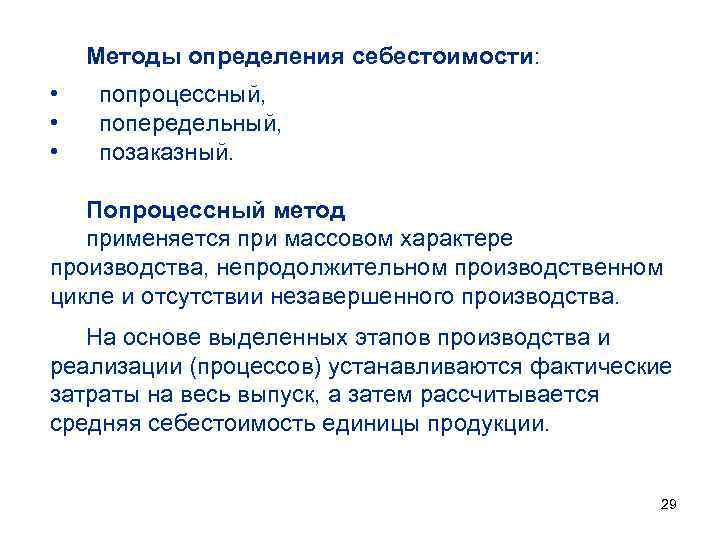

К методам учета затрат в целях калькулирования себестоимости относятся:

- метод фактического учета затрат и нормативный метод (Standard cost)

- попередельный

- попроцессный

- позаказный

Установление одного из последних трех методов обусловлено объектами учета прямых затрат на конкретном предприятии (переделы, процессы или заказы).

Что касается накладных затрат, то для их учета в течение периода возможно применение заранее установленных нормативов или применение альтернативного подхода в виде метода «АВС».

Метод АВС (Activity-based costing, учет затрат по функциям) призван распределять затраты на объекты калькулирования в зависимости не от условной базы распределения, что зачастую

искажает себестоимость, а от функций затрат. При этом, функциональные носители затрат определяются для каждой группы или статьи затрат.

Методы оценки себестоимости: Абзорпшен-костинг (Absorption costing) и Директ-костинг (Direct costing) применяются для распределения учтенных затрат между объемом продаж и

конечными остатками продукции (товаров, работ, услуг), преобразуя тем самым «собранные и учтенные затраты» в себестоимость реализованной продукции.

Абзорпшен-костинг предполагает оценку остатков готовой продукции по общей сумме расходов, в отличие от директ-костинг, согласно которому в оценке остатков и расчете валовой

прибыли участвуют только переменные по отношению к объему производства расходы.

В практической деятельности применяется сочетание методов, например, нормативный попередельный метод + директ-костинг, или: фактический попроцессный метод (при этом накладные

затраты учитываются по методу АВС) + абзорпшен-костинг и др.

Законодательство Российской Федерации предоставляет свободу выбора методов учета затрат и оценки себестоимости, определяя лишь основные критерии и правила.

Многие компании в своей учетно-аналитической деятельности используют следующие нормативные акты:

- Основные положения по планированию, учету и калькулированию себестоимости(утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970)

- Приказ Минтопэнерго РФ от 17.11.1998 N 371 (ред. от 12.10.1999) «Об утверждении Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих нефтехимических предприятиях и др. отраслевые стандарты.

Зачастую у главных бухгалтеров и менеджеров компаний возникает закономерный вопрос, как выбрать методы учета затрат и оценки себестоимости с точки зрения полезности, практичности

и экономической обоснованности? Ответ на данный вопрос заключается в анализе особенностей процессов не только учета, но и планирования на конкретном предприятии.

Метод стандарт-костинг

Данный метод широко распространен в западных странах, а сейчас успешно применяется и в России. Преимущественно применяется в производствах, где цены на используемые ресурсы относительно стабильны, а изделия не изменяются в течение длительного времени. Метод схож с расчетом нормативной себестоимости.

Основу данной системы составляют следующие принципы:

- предварительное нормирование затрат по элементам, а также статьям затрат;

- составление нормативных калькуляций на изделие и его отдельные части;

- раздельный учет затрат и отклонений нормативных;

- анализ отклонений;

- внесение уточнений в калькуляции при изменении норм.

Нормы затрат рассчитываются предварительно по статьям расходов:

- основные материалы;

- оплата труда производственных рабочих;

- общепроизводственные расходы;

- коммерческие расходы.

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

-

Полуфабрикатный способ

-

Бесполуфабрикатный способ.

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

Позаказный метод учета затрат

Используется данный метод учета в индивидуальном и мелкосерийном производстве технологически сложных изделий.

Заказ представляет собой документально оформленное распоряжение на выполнение заказа в производстве.

Алгоритм позаказного учета достаточно прост:

- открываются заказы посредством заполнения специальных бланков;

- принятые к выполнению заказы регистрируются с присвоением номера;

- вся документация по заказу оформляется с указанием номера заказа.

Копия бланка извещения об открытии заказа передается в бухгалтерию предприятия для составления карты аналитического учета издержек производства по определенному заказу.

Прямые издержки производства при таком учете отражаются по калькуляционным статьям по производственным заказам. Прочие издержки учитываются по местам их возникновения и далее включаются в себестоимость заказов посредством распределения. До полного выполнения заказа производственные расходы, относящиеся к нему, считаются незавершенным производством.

После завершения работ заказ закрывается и формируется себестоимость заказа.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

Давайте представим ситуацию

Компания общей численностью около 325 человек оказывает консультационные и аудиторские услуги. В виду незначительных объемов их деятельности, средств на развитие и расширение

бизнеса катастрофически не хватает. Вместе с тем, руководство крайне негативно относится к политике привлечения и использования заемного капитала. По вышеназванным причинам

компания стоит на месте, она не то чтобы «сводит концы с концами», а просто существует — но не более того.

Уместно ли в данной ситуации тратить силы на учет затрат по методу АВС взяв пример с других компаний?

При том, что номенклатура статей накладных затрат невелика, да и номенклатура самих услуг ограничивается перечнем в 7-10 позиций, скорее всего, внедрение метода АВС ничем не

повлияет на экономическую ситуацию в данной компании.

Может тогда стоит использовать позаказный метод учета затрат, ведь деятельность компании так или иначе связана с заказами?

Использование позаказного метода целесообразно в ситуации долгосрочности выполнения заказов, когда необходимо оценивать совокупные затраты и расходы по каждому заказу как внутри

отчетного периода так и в течение всего срока выполнения заказа; а у нашей компании средний срок выполнения услуг – 10-20 дней.

Компании требуется изменить не метод учета затрат, а выбрать метод оценки себестоимости, дающий возможность определения точки безубыточности с целью немедленного направления

средств на развитие бизнеса. Кроме того, крайне необходимо планировать оптимальный набор услуг, обеспечивающий максимальный вклад на покрытие, а методы планирования и учета, как

известно, различаться не могут. Таким образом, компании следует начать применять метод Директ-костинг.

Метод учета фактических затрат(по оперативности)

Замечания:

- Требуется полное отражение первичных затрат на производство на бухгалтерских счетах по каждой производимой продукции и полуфабрикату

-

Требуется построение «затратного дерева»

- с группировкой затрат по: видам производств, характеру расхода, местам возникновения, объектам учета, носителям затрат

- с отнесением фактически понесенных затрат на объекты их учета и калькулирования

Минусы:

-

Медлительность учета и предоставления информации

- несвоевременное предоставление информации, т.к. стоимость изделия становится известной лишь по истечении некоторого момента времени

- высокая трудоемкость и дороговизна метода из-за необходимости выполнения большого объема работы по регистрации хозяйственных фактов

- На себестоимость могут влиять «случайные» затраты

Второй пример

Крупная компания металлургической отрасли производит определенный тип продукции в составе около 1000 номенклатурных позиций. Производство является трудоемким, причем, для того

чтобы произвести 1 единицу продукта необходимо осуществить более 200 стадий обработки изделий в нескольких цехах (сочетаемость операций обработки различная по единицам

номенклатуры). Труд автоматизирован, но многие операции требуют живого участия. Фактический учет затрат труда на каждую единицу номенклатуры практически невозможен. Выходом из

данной ситуации является применение нормативного метода учета затрат, но, тем не менее, даже при его применении возникает проблема – как при таком количестве операций обработки

нормировать затраты труда с определенной степенью точности.

Что можно порекомендовать такой компании?

Компании стоит задуматься о внедрении метода учета прямых затрат по методу «АВС», который компания будет сочетать со Standard cost. Также, компания вправе исходить из предписаний

Основных положений по планированию, учету и калькулированию себестоимости на промышленных предприятиях и разрабатывать нормативы прямых затрат труда только на основные

операции, а расходы труда по остальным операциям определять в процентном соотношении к основным.

Позаказный метод калькуляции

Позаказный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, на которых расходы на производство учитываются по отдельным заказам на изготовление изделие или выполнение работы или оказание услуги.

Позаказный метод калькуляции, как правило, применяется на предприятиях с мелкосерийным и индивидуальным видами производства. Объектом учёта и калькулирования выступает заказ, которому присваивается уникальный номер – код заказа. Для учёта затрат по каждому заказу заводится отдельный аналитический счёт с указанием кода заказа, проставляемым во всех документально оформленных первичных документах. Расходы на производство собираются в аналитическом учёте в строгом соответствии с открытыми заказами. Таким образом, позаказный метод дает возможность четко рассчитать производственные расходы в разрезе каждого калькулируемого объекта. Применение данного метода уместно в случае, когда необходимо точно знать индивидуальную себестоимость выпущенной продукции.

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Нормативный метод учета затрат(по оперативности)

Замечания:

- Нормативная калькуляция проводится для новых видов расходов

- Изменения норм проводятся по тем расходам, по которым уже были составлены нормативные калькуляции, но по каким-либо причинам было решено изменить нормы (например, изменение цен поставщиков, сезонность работ и т.д.)

- Отклонения от норм вносятся уже при фактическом учете затрат, например, в момент использования материала или осуществлении рабочим тех. операции

Плюсы:

- Всегда известна ориентировочная себестоимость продукции, что позволяет проводить оперативное ценообразование

- По каждому расходу известна его удельная стоимость, что помогает проводить более точное планирование и моделирование

Минусы:

Нужно задавать нормы затрат на все расходы, в том числе и на непроизводственные (например, нормы затрат на управленческие расходы, нормы затрат на использование электричества, и т.д.) и периодически их корректировать, что отнимает время.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Каковы методы формирования себестоимости?

Как снизить себестоимость

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Как отразить в учете организации-подрядчика производство на давальческой основе подакцизной продукции и ее передачу заказчику?

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Вопрос: Как отразить в бухгалтерском учете и бухгалтерской отчетности организации (ООО) исправление допущенной в 2019 г. существенной ошибки, которая выявлена в декабре 2020 г.? В ноябре 2019 г. организация произвела продукцию и в том же месяце ее реализовала. Фактическая себестоимость использованного в производстве сырья в бухгалтерском учете (составляет 600 000 руб., равна стоимости его приобретения в налоговом учете) по вине бухгалтера организации ошибочно не была списана на затраты производства и в себестоимость продаж, а также не была учтена в целях налогообложения прибыли.Посмотреть ответ

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно

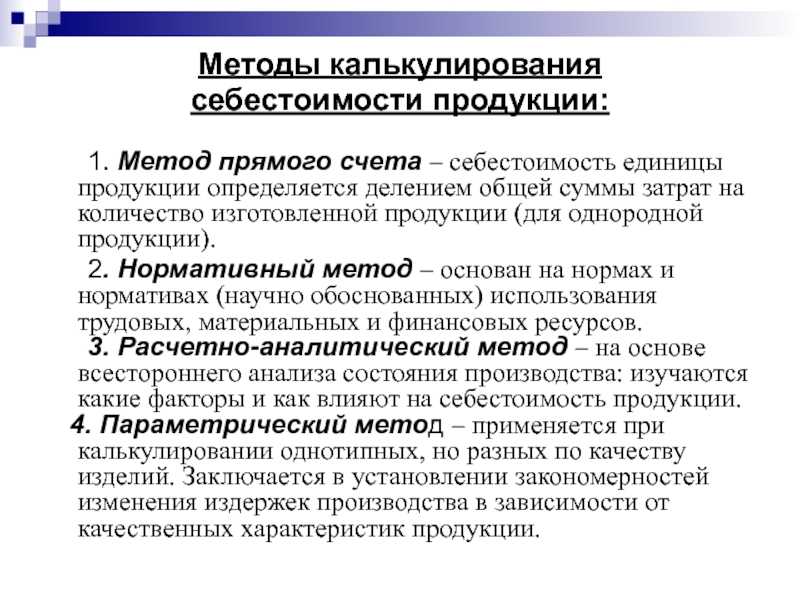

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца.

Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений.

Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

Нормативный метод учета затрат

Используется преимущественно в отраслях обрабатывающей промышленности.

Определение 2

Нормой считаются минимальные затраты, необходимые для производства изделий обозначенного качества. Соответственно нормативом считается норма, которая характеризует потребность, рассчитанную в натуральной или стоимостной форме, выраженную в абсолютных или относительных показателях.

Нормативная калькуляция отражает величину затрат, которая будет израсходована на единицу выпущенной продукции, учитывая нормы и нормативы по статьям.

При таком методе учета отдельные типы затрат на производство учитываются по нормам, указанным в нормативных калькуляциях. Отдельно учитывают отклонения фактических понесенных затрат от текущих норм с указанием мест возникновения данных отклонений, причин и виновных в их образовании. Также учитываются изменения, которые вносятся в текущие нормы затрат в результате внедрения различных мероприятий, и определяется влияние данных изменений на себестоимость продукции.

Фактическая себестоимость может быть рассчитана одним из способов:

- если объект учета — это отдельные виды продукции, то используется формула: Затраты факт. = Затраты норм. + Величина отклонений от норм + Величина изменений норм;

- если объект учета — группы однотипных видов продукции, то фактическая себестоимость определяется путем распределения отклонений и изменений норм пропорционально нормативам затрат на производство вида продукции.

Отклонения бывают:

- отклонение затрат основных материалов;

- отклонение прямых трудовых затрат;

- отклонение общепроизводственных расходов.

Отклонение может быть обусловлено двумя причинами:

- изменение запланированной цены ресурса;

- изменение запланированного объема расхода ресурса.

Перечень статей калькуляции

На практике используется следующий перечень статей калькуляции:

-

исходное сырье и материалы;

-

топливо и энергия для технологических целей;

-

начисленная заработная плата производственным рабочим;

-

страховые взносы с заработной платы производственных рабочих;

-

общепроизводственные расходы;

-

общехозяйственные расходы;

-

прочие производственные расходы;

Статьи калькуляции с пункта 1 по пункт 7 являются расходами на производство, так как эти затраты прямо связаны с осуществлением производственных процессов. Сумма всех расходов на производство равна производственной себестоимости готовой продукции.

Статья «Коммерческие расходы» из пункта 8 перечня статьей калькуляции – это понесенные расходы, которые связаны с отпуском (реализацией) готовой продукции. К таким коммерческим расходам относятся затраты на хранение, на рекламу, на упаковку, транспортные расходы и прочие расходы.

Сумма производственных и коммерческих расходов в итоге составляет полную себестоимость созданной продукции.

Счета для бухучета производственного процесса

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

-

Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

-

Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

-

Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

-

Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

-

Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

-

Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- Содержание оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.

Подведем итоги

Каждая компания должна применять методы учета затрат и оценки себестоимости позволяющие не только достоверно калькулировать себестоимость единицы продукции (товаров, работ,

услуг), но и представлять обоснованную и надежную информацию пользователям финансовой отчетности об имущественном состоянии и финансовом положении организации.

Хотите научиться качественно проводить финансовый анализ и открыть для себя новые карьерные перспективы ?

Регистрируйтесь, чтобы бесплатно посмотреть фрагмент тренинга и оценить удобство такого формата обучения!

Курсы финансового анализа

Проверьте себя. Какой метод управления рисками может негативно сказаться на инвестиционной деятельности компании?