Другие виды себестоимости

Помимо полной, производственной и предельной себестоимости, в финансовом планировании применяются и другие методы учета издержек. В этом разделе мы рассмотрим наиболее распространенные виды учета товарной стоимости.

Удельная

Определяет стоимость одной единицы продукции. Удельная и предельная себестоимости очень похожи, только при расчете удельных затрат учитывается сфера производства и множество других факторов. Можно провести детальный расчет затрат на один рубль стоимости реализованного товара либо выявить усредненный примерный показатель. Упрощенная калькуляция помогает быстро составить примерный план действий, а точный расчет до рубля выявляет все ошибки в назначении итоговой цены изделия.

Плановая

Используется для учета запланированного расхода на предприятиях машиностроения, легкой и пищевой промышленности, а также в работе сельскохозяйственных фирм. Расчет плановой себестоимости позволяет контролировать издержки таким образом, чтобы организация использовала только запланированный бюджет. Она выявляет максимально допустимые затраты на производство определенного товара, чтобы в случае превышения плана остановить или скорректировать производство.

Нормативная

Имеет сходство с плановым расчетом издержек, так как не дает предприятию превышать текущие затраты. При расчете опирается на сметы и нормативы, позволяет определить будущую цену готовой продукции.

Валовая

Используется для оптимизации производства, в зависимости от ожидаемой прибыли. Помогает повысить разницу между затратами на выпуск товара и выручкой от проданной партии изделий. При расчете валовых показателей специалисты выясняют, как можно удешевить производство, насколько при этом изменится качество товара.

Усеченная

Также называется сокращенной, или неполной себестоимостью. Учитывает переменные затраты, объем запасов материала и оценивает общую картину производства. Усеченная себестоимость позволяет сравнивать различные единицы товара и проводить простой анализ для оптимизации работы фирмы.

Цеховая

Оценивает только те затраты, которые необходимы в процессе производства товара. К ним можно отнести расходы на закупку инструментов и сырья, обеспечение отопления и освещения на рабочих местах, а также оплату труда только тем сотрудникам, которые были задействованы в изготовлении конкретной продукции.

Рис. 4. Пути снижения себестоимости

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

- Улучшение рентабельности компании на основании обнаружения областей, в которых можно снизить затраты.

К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

- Увеличение внутрихозяйственных накоплений.

- Увеличение объемов производимой продукции.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

Какая бывает

Существует несколько видов себестоимости, классификация

которых основана на однородности видов затрат и способам калькуляции:

- материальные – закупка сырья, отдельных деталей, оплата топлива, электроэнергии и другие;

- заработная плата – рабочему персоналу, обслуживающим инстанциям, руководящему составу;

- амортизация основных фондов – плата за ремонт, модернизацию или замену оборудования, инструментов;

- отчисления в фонды – налоги, выплата взносов в ПФР, ФСС.

Себестоимость может отражать определенный вид расходов:

- Технологическая – включает средства, потраченные на организацию технологической части рабочего процесса: сырьевая составляющая, покупка оборудования, плата за труд участникам процесса, налоги, отчисления.

- Производственная – все статьи расходов на конкретное производство, обычно этот вид себестоимости представляет собой сумму всех целевых затрат.

- Полная – при ее расчете учитывается не только траты на производство, но и на организацию реализации продукции (логистика, хранение).

Классификация себестоимости необходима для удобства анализа.

Каждый из видов позволяет оценить издержки на определенный этап производства, а

полная себестоимость является базой для расчета цены.

Виды могут различаться по объекту калькуляции. Оцениваться может валовая продукция, тогда берутся расходы на ее производство за определенный расчетный период, или реализованный товар – в этом случае прибавляются расходы на ее сбыт.

Предельная себестоимость показывает, сколько потребуется

средств на изготовление одной единицы товара или оказания услуги. Дополнительно

выделяют плановую, сметную, фактическую, нормативную себестоимость, чтобы

проанализировать, запланировать и оценить затраты.

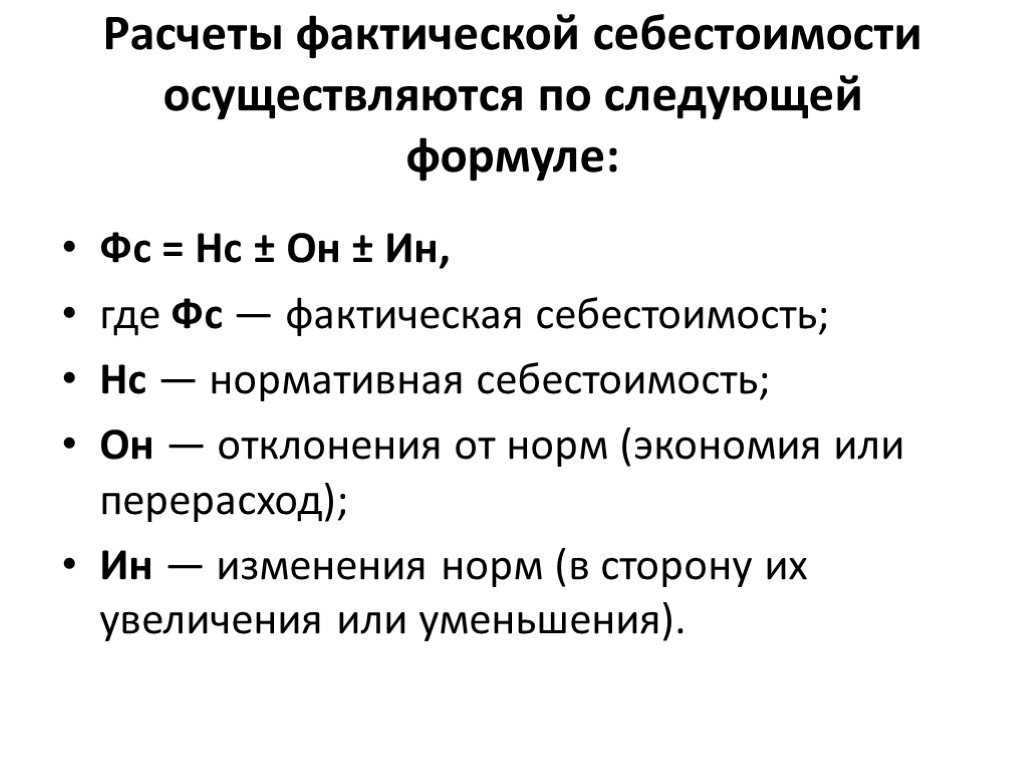

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Виды себестоимости

Виды себестоимости классифицируются в зависимости от источников расходов:

- Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении.

- Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление.

- Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию.

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Виды себестоимости

Экономисты различают несколько разновидностей ССТ продукции в зависимости от типа и объема затрат на изготовление единицы товара. Основные виды:

- Предельная. Учитываются лишь затраты на производство (покупка сырья и комплектующих материалов, зарплаты рабочим, амортизация, а также налоги).

- Цеховая. Учитываются расходы всех цехов и производственных структур, которые принимали участие в создании изделия.

- Производственная. Учитываются расходы всех цехов и производственных структур, а также целевые расходы и траты на доставку.

- Полная. Учитываются как затраты на производство, так и затраты на реализацию, транспортировку и хранение.

- Также существует понятие индивидуальной и среднеотраслевой ССТ. В первом случае подразумевается цена изделия, произведенного конкретным фабриками; во втором случае – средняя стоимость изделий (то есть при расчете этого параметра учитываются все фабрики, которые задействованы в сфере создания одного и того же товара).

Составляющие себестоимости

Себестоимость образуется из следующих затрат:

- Материальные. Включают в себя стоимость материала для производства, энергии.

- Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар.

- Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее.

- Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования.

- Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения нормативной (плановой) себестоимости продукции над фактической, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?Посмотреть ответ

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

- Сырье.

- Топливо, затраченное производство.

- Отчисления по износу оборудования.

- Основная и дополнительная часть зарплаты.

- Командировочные.

- Расходы, возникшие в связи с работой сторонних организаций.

- Общепроизводственные траты.

- Расходы на социальные процедуры.

- Административные издержки.

Источники формирования себестоимости могут различаться в зависимости от типа производства.

Пути снижения себестоимости

Сокращение расходов на производство необходимо, когда:

- предприятие хочет увеличить прибыль, не снижая окончательную цену на товар;

- есть необходимость снижения цены для увеличения объема продаж или повышения конкуренции.

В зависимости от ситуации на рынке и финансового положения фирмы, используется множество способов уменьшения себестоимости товара:

- Повышение производительности труда — улучшение рабочих мест, финансовая и моральная мотивация, установление оплаты, в зависимости от объема и качества выпускаемой продукции;

- Автоматизация производства — закупка нового, более эффективного оборудования позволит увеличить объем производимых товаров или сократить работников;

- Снижение расходов — подразумевает множество методов, от экономии энергопотребления до сокращения штата сотрудников;

- Переоценка поставщиков и партнеров — поиск более доступных и эффективных способов закупки сырья и реализации готовых изделий;

- Установление строгих требований к качеству — инструктаж персонала и наладка оборудования для сокращения процента изделий с браком;

- Отслеживание рынка — своевременная корректировка цены товара, наблюдение за конкурентами, расширение ассортимента в связи с потребностями рынка;

- Регулярный контроль — оценка расхода и хранения материала, учет всей производимой и реализованной продукции, отслеживание воровства рабочими.

Большой выбор способов расчета и сокращения себестоимости предоставляет организации возможность подобрать вариант, необходимый для выполнения конкретных задач. Знание условий, необходимых для создания качественного товара, ориентирование на современный рынок и регулярный анализ производства позволяет фирме минимизировать потери и получить ожидаемую прибыль.Узнайте, как еще можно рассчитать себестоимость товара из предложенного ниже видео.

Цеховая себестоимость

Этот вид себестоимости формируют подразделения, непосредственно участвующие в производстве продукции с приходящимися на них затратами.

Включает два вида расходов:

- Прямые затраты на производство в цеху или подразделении, которые связаны с технологическим процессом изготовления продукции или оказания услуг и могут быть включены в себестоимость без дополнительных расчетов.

- Косвенные цеховые затраты, которые невозможно или нерационально напрямую соотносить с определенным видом продукции или услуг, но при этом они обеспечивают работу соответствующего подразделения (цеха).

Прямые цеховые затраты

Наиболее распространенными виды прямых цеховых затрат:

- Сырье и материалы.

- Полуфабрикаты и покупные изделия.

- Оплата труда.

- Отчисления по заработной плате.

- Топливо и энергия на технологические цели.

- Амортизация оборудования.

Косвенные цеховые затраты

Наиболее распространенными виды цеховых косвенных затрат:

- водоснабжение, отопление, освещение и др. коммунальные расходы.

- оплата труда руководителей, специалистов, вспомогательных рабочих и обслуживающего персонала цеха.

- Отчисления на расходы по заработной плате.

- содержание и ремонт вспомогательного оборудования.

- амортизация зданий и вспомогательных сооружений цеха.

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов с запланированной регулярностью. Если не контролировать расходы, они обязательно вырастут. Система Финоко позволяет установить лимиты (бюджеты) по всем статьям затрат

Для статей задается допустимый лимит отклонения от плана и, если расходы вырастут больше допустимого отклонения, программы выдаст предупреждение и обратит внимание ключевых специалистов

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете соответствующих подразделений. Затраты всех подразделений собираются в форме, которая называется «Бюджет производства«. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством изделия. Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость продукции может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее

Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

Что такое смета

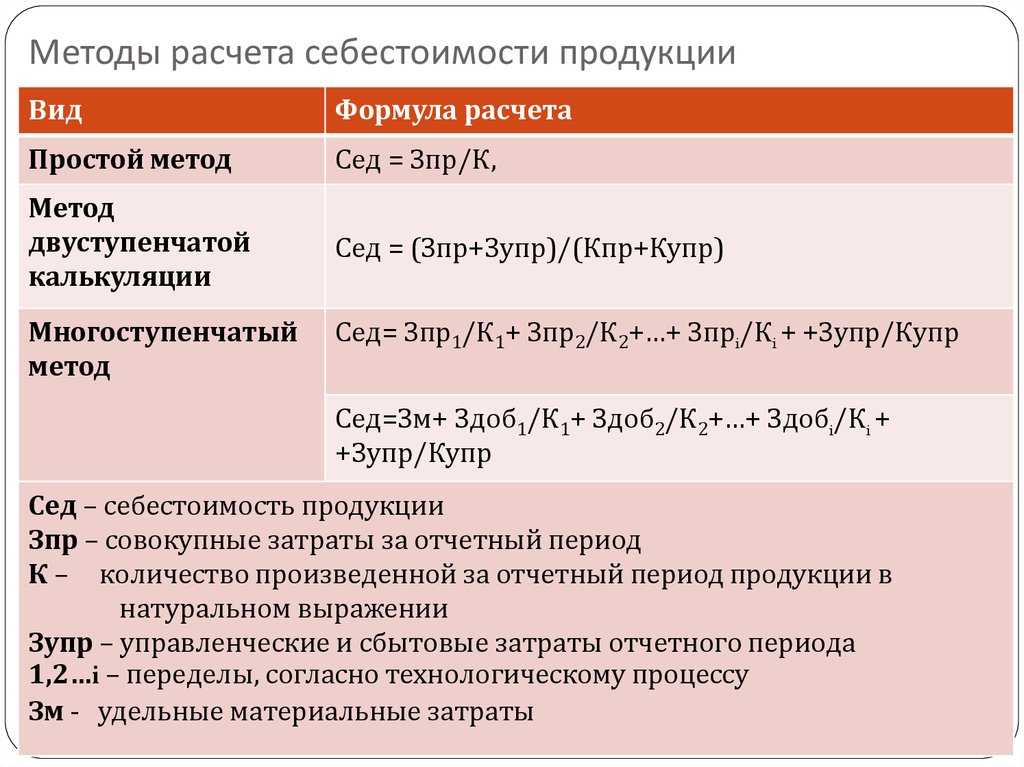

Способы расчета себестоимости продукции

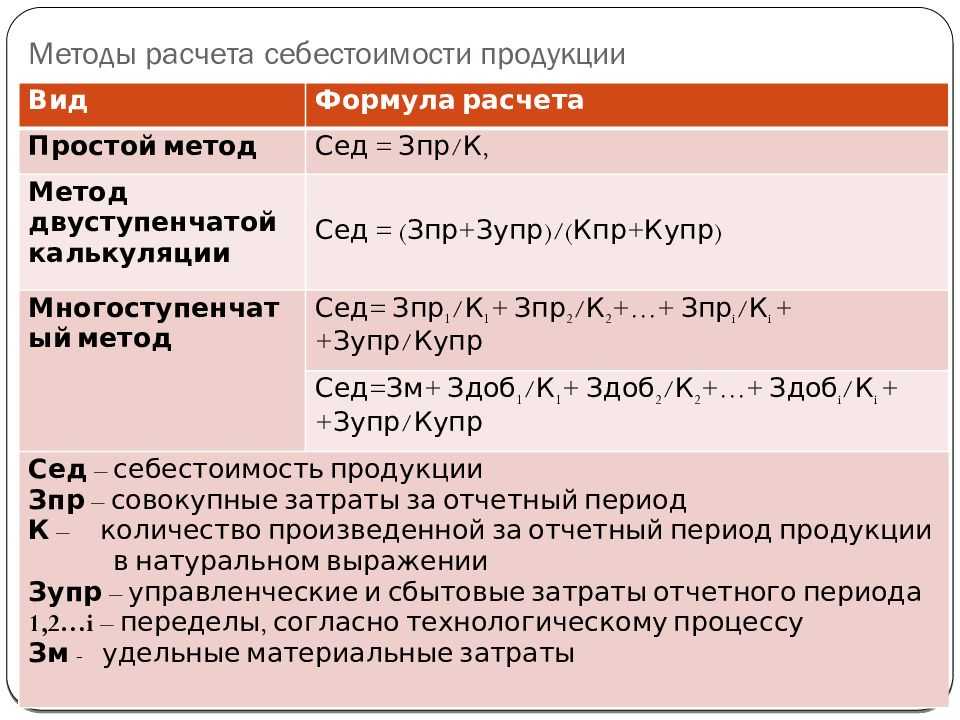

Существует несколько методов вычисления себестоимости продукции. Для расчета необходимо брать реальные расходы, которые понесло предприятие на производство того или иного изделия. В ряде случаев выполнять калькуляцию довольно трудно, а ситуация еще осложняется тем, что бизнесмену нужно знать себестоимость продукции еще до момента запуска фабрики. Ведь от этого параметра зависит рентабельность бизнеса. В случае слишком высокой цены выпускать те или иные изделия бессмысленно из-за невозможности последующей продажи. Основные методы расчета представлены ниже.

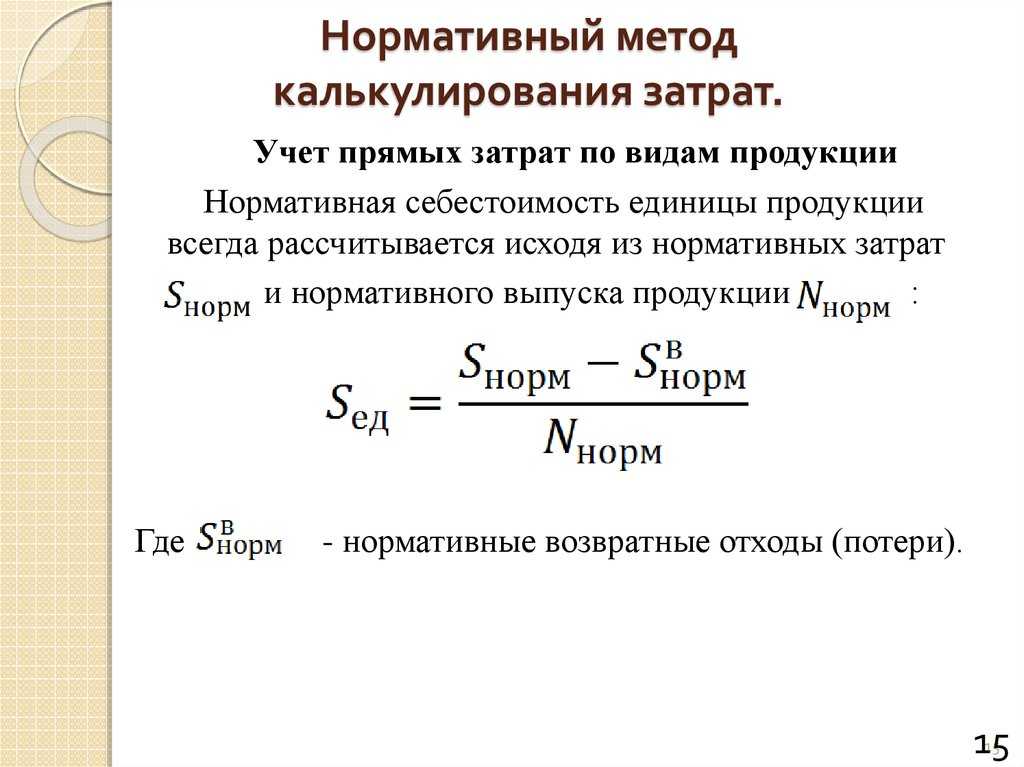

Нормативный

Этот метод применяется для подсчета итоговой стоимости продукции, которая была произведена в учетный период. Для применения этого метода необходимо вести учет и знать цену сырья, которое используется для создания товаров. Также должны быть разработаны и внедрены в производство специальные нормы, которые используются для контроля деятельности предприятия. В случае отклонения ССТ от средних значений необходимо внести корректировки, а также определить причину возникновения отклонений. Также корректировки вносятся в случае изменения рыночной и трудовой конъюнктуры (изменение цен на материалы, внедрение инновационных технологий, влияющих на производительность труда, повышение квалификации рабочих). При применении этого метода не нужно выполнять калькуляцию каждый раз – достаточно выполнить расчет стоимости единожды, а в случае появления каких-либо изменений бухгалтер просто вносит соответствующие данной ситуации корректировки.

Попроцессный

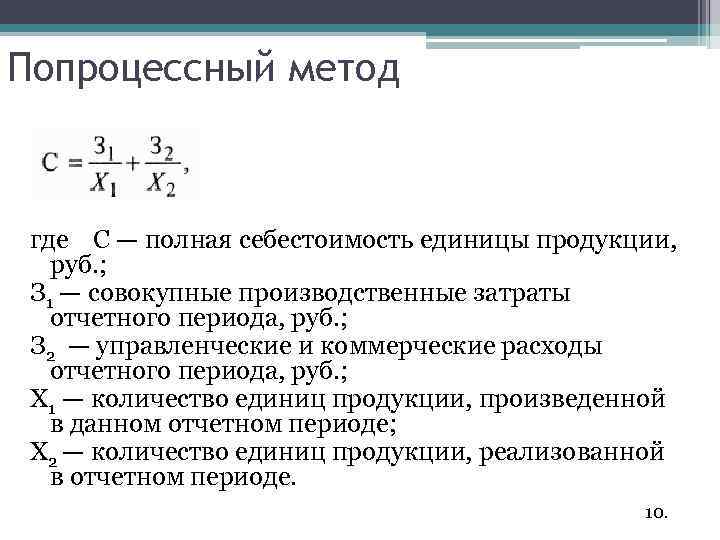

Сущность этого метода заключается в учете прямых и косвенных расходов на производство за определенный учетный период. Для определения средней стоимости товара складывают все расходы, а получившееся число потом делится на количество готовой продукции. Обычно этот метод применяется на крупных предприятиях, которые производят большое количество однотипной продукции.

Попередельный

В данном случае для расчетов используются переделы (переделами в бухгалтерии называют промежуточные товары-полуфабрикаты, которые произведены учетным предприятием). Количество переделов определяется в зависимости от мощностей. В случае применения попередельного метода расходы отражаются в бухгалтерском учете не по готовой продукции, а по стадиям производства.

Позаказный

Суть этого метода заключается в учете конечной стоимости готового товара с учетом косвенных расходов (амортизация, зарплата, налоги). При этом объект подлежит учету только в том случае, если он полностью произведен и готов к реализации. Неготовый товар при расчете себестоимости не учитывается.

Издержки производства для расчета себестоимости продажи продукции

К этому виду издержек относятся затраты на сырьевой материал, который используется для создания продукта с помощью трудовых затрат и накладных расходов. Параметр легко посчитать или измерить.

Прямые трудовые затраты

Это трудовые ресурсы, благодаря которым происходит производство изделий из материалов с помощью инструментов или оборудования.

Прямые трудовые затраты включают в себя зарплату сотрудников, пособия, премии и другие платежи.

Заводские накладные расходы

Сопутствующие производству изделий затраты, которые нельзя легко отследить и измерить, являются заводскими накладными расходами.

В эту категорию не входят ни прямые материальные расходы, ни прямые трудовые затраты, поэтому накладные затраты называют еще косвенными. Продажа продукции по себестоимости не приносит прибыли, поэтому для назначения цены товарам стоит учитывать все косвенные расходы.

К косвенным материальным затратам можно отнести все, что не видно в готовом изделии, но применяется при его производстве. Например, это клей, лента, чистящие средства, подручные материалы и многое другое. Вычислить точные расходы из расчета на одну единицу товара в данном случае практически невозможно.

К косвенным трудовым затратам можно отнести выплаты подсобным рабочим и другому персоналу, который не создает сам продукт, но является необходимым для обеспечения бесперебойной работы производства. Сюда можно отнести охранников, уборщиц, грузчиков, водителей и других.

К прочим накладным расходам относятся любые заводские накладные расходы, которые не входят ни в одну из названных категорий. В эту группу могут быть включены издержки на электроэнергию, отопление, аренду помещений, использование оборудования и инструментов, налоговые сборы, аренду транспорта, деньги на страховку и другое.

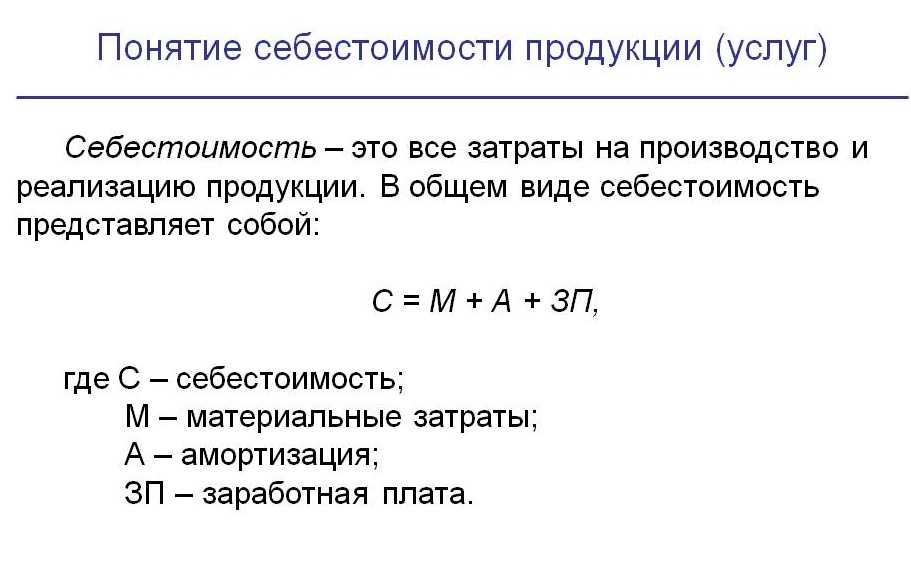

Понятие себестоимости

Выпуск любого товара или услуги требует предварительных финансовых вложений. К ним относятся расходные материалы, приобретенное для производства сырье, обслуживание рабочих мест и другие расходы. Совокупность затрат на производство определенного объема продукции определяется как себестоимость товара. При формировании окончательной цены продукта необходимо знать, сколько денежных ресурсов было затрачено на выпуск партии или одной единицы товара, в зависимости от способа продаж. Окончательная цена изделия должна покрывать все расходы на производство, приносить дополнительную прибыль предприятию и при этом оставаться комфортной для покупателя.

Рис. 1. Структура себестоимости продукцииОтдел экономического планирования проводит анализ всех затрат на производство, после чего определяет оптимальную для товара цену. Правильно назначенная цена компенсирует все расходы, поможет организации получить заработок после реализации изготовленной продукции. Без проведения подобных анализов производство станет убыточным.

Что это такое

Целью образования коммерческого объединения является прибыль. Она зависит от спроса и конечной цены.

На ценообразование влияет себестоимость товара или услуги, в которую входят все траты для законченного цикла производственного процесса, стоимость товара и доставки в торговле, или оплата каждого этапа при оказании услуг.

Для бизнеса разного уровня структура себестоимости может

значительно отличаться – затраты на организацию завода по изготовлению молочных

продуктов складываются из других составляющих нежели торговля бытовой техникой.

Это стоит учитывать при планировании финансовой эффективности бизнес-проекта.

В состав себестоимости входит:

- стоимость сырья;

- средства на оплату труда рабочим;

- оплата взносов в фонды за работников;

- стоимость израсходованных ресурсов для осуществления рабочего процесса;

- цена упаковочного материала;

- траты на логистику;

- вложения в рекламную кампанию.

Значение себестоимости, как и ее состав, непостоянны. Они

могут изменяться и зависят от следующих факторов:

- время года – летом не нужно платить за отопление, световой день длиннее, поэтому электроэнергии тратится меньше, сезонность может влиять на стоимость сырья;

- усовершенствование или введение нового продукта требует приобретения и апробации нового оборудования, материалов, затрат на дополнительное сырье;

- смена поставщика, цены которого могут отличаться от предыдущего партнера;

- инфляция – ее высокие показатели снижают эффективность предпринимательской деятельности;

- ставки по кредитам – выплаты процентов и основного долга относится к прочим расходам, поэтому их повышение сказывается на себестоимости продукции;

- политическая и экономическая обстановка в стране – кризисные ситуации, нововведения, реформы.

Всё это говорит о необходимости постоянного расчета и

пересмотра стратегии бизнеса. Если себестоимость растет, а конечная цена

остается на одном уровне – это отрицательный признак. Руководителю стоит

задуматься и изменить политику ведения дел.

Виды себестоимости

В зависимости от потребностей учета, выделяют следующие виды себестоимости:

Средняя себестоимость, которая объединяет в себе все суммы расходов, с учетом коммерческих затрат, отнесенных на выпуск продукции и покупку машин и оборудования. При этом инвестиционная составляющая расходов делится на периоды, пропорционально общему сроку окупаемости и в каждом периоде суммируются с общепроизводственными затратами одинаковыми суммами.

Предельная себестоимость – показатель, характеризующий стоимость выпуска каждой дополнительной единицы продукции и напрямую зависит от количества выпускаемых товаров и услуг. При помощи данного показателя оценивается эффективность планируемого расширения выпуска.

Прочие виды себестоимости

- Цеховая, в состав которой входит вся совокупность расходов каждого подразделения компании, связанного с разработкой и выпуском новых видов товаров и услуг.

- Производственная, общая структура совпадает с цеховой, но дополнительно учитываются общие и целевые виды затрат.

- Полная – включает в себя не только затраты на производство товаров и услуг, но и реализационные расходы, то есть затраты, которые образуются в процессе осуществления продаж.

- Общехозяйственная или непрямая – это все статьи управленческих затрат, которые нельзя напрямую отнести к производственным процессам.

Общее свойство всех видов себестоимости – они отражают затраты на создание продуктов и услуг, используя различные методики расчета, в зависимости от включаемых статей расходов.

Также вам стоит обратить внимание на статью Оборотные средства предприятия: состав и структура, показатели эффективности использования. Она поможет более детально разобраться в этих вопросах

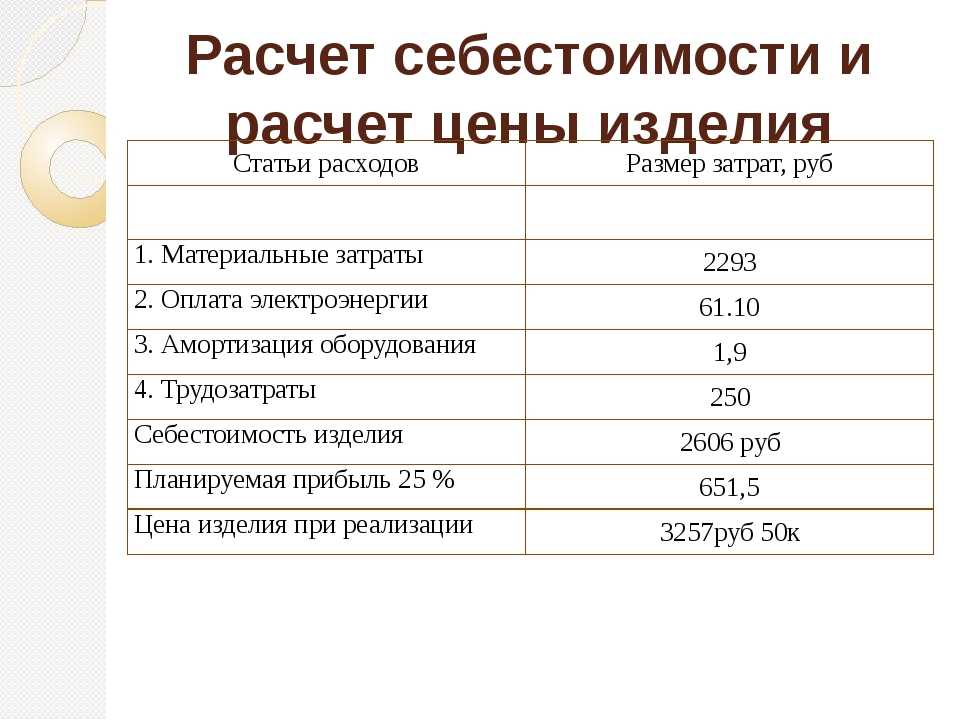

Особенности калькуляции и формула расчета себестоимости

Для осуществления калькуляции себестоимости главное – корректно выделить те статьи затрат, которые учитываются для различных типов показателя:

- затраты на сырье и материалы, используемые при изготовлении продукции;

- фонд оплаты труда;

- налоги и сборы в польз государства;

- накладные затраты (норматив — 10-20%) от всех расходов, кроме ФОТ;

- амортизация основных средств.

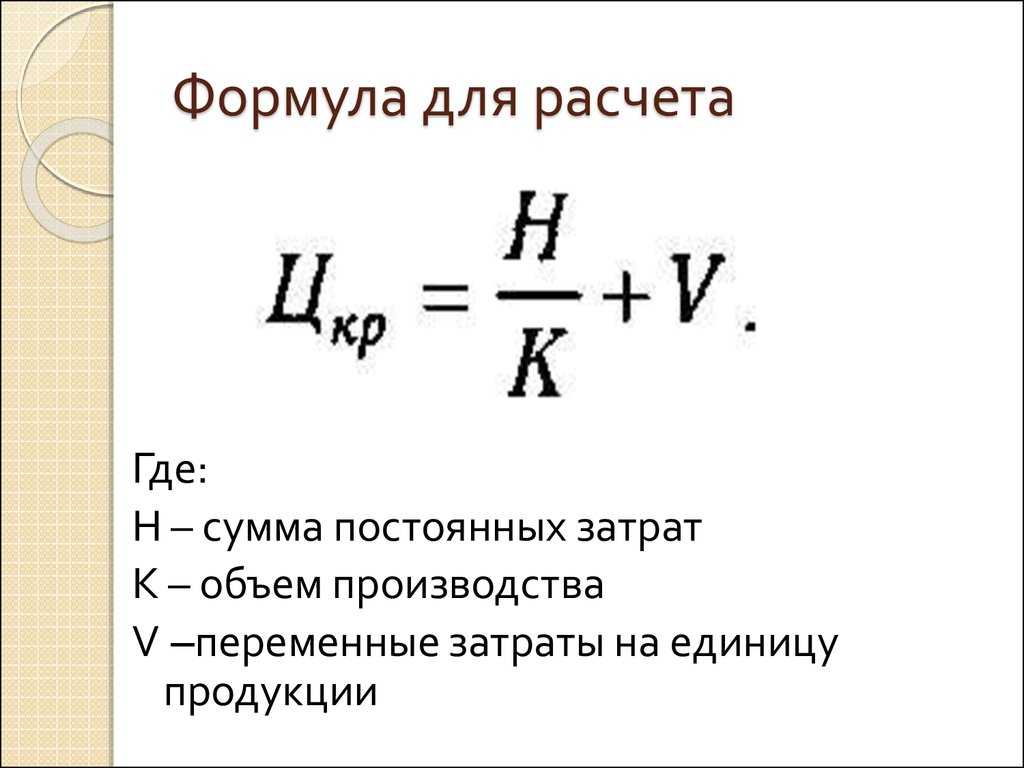

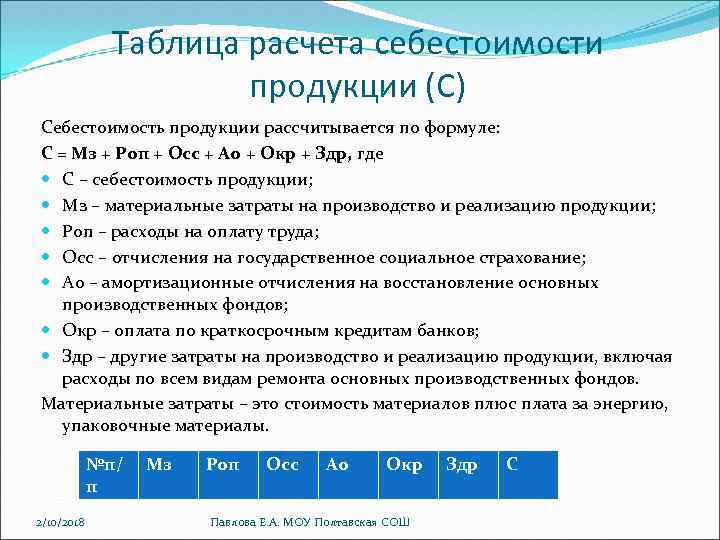

Формула расчета себестоимости:

ПС=ПРС+РР,

где:

ПРС – расходы на выпуск единицы продукции,

РР – затраты на реализацию, включая упаковку, логистику и маркетинг.

Алгоритм расчета себестоимости товара или услуг:

- Началом процесса калькуляции себестоимости является сложение всех расходов, которые зависят от количества выпускаемой продукции или оказываемых услуг, в соответствии с их структурой. Это позволяет определить величину переменных затрат на выпуск каждой единицы продукции. Для расчета этой составляющей себестоимости используется формула: нормативные значения расхода каждого компонента умножается на стоимость их закупки. Структура переменных расходов:

- материалы и сырье;

- энергозатраты (ГСМ, электричество, тепло, вода);

- комплектующие;

- фонд оплаты труда производственных сотрудников.

- Этот этап калькуляции себестоимости предполагает определение суммы прочих затрат отчетного периода, в отношении к учетной единице товара или услуги. Структура прочих расходов:

- фонд оплаты труда непроизводственных сотрудников;

- текущий ремонт зданий и помещений;

- обслуживание и модернизация оборудования;

- управленческие расходы;

- износ основных фондов.

В основном, учетные операции по прочим затратам отражаются в соответствующих бухгалтерских формах и сметах. Соотнесение общих затрат с отдельными видами выпускаемой продукции производится в соответствии с пропорциями базы распределения, закрепленной в учетной политике компании.

Виды себестоимости в зависимости от используемых данных: плановая и фактическая

Виды себестоимости на производство продукции могут делиться в зависимости от тех данных, которые используются для расчета.

Если необходимо рассчитать себестоимость на определенный срок, то используется плановая с/с продукции. В большинстве случаев отрезком времени для расчета выбирается год. Расходы прогнозируются на основе уже заключенных договоров по поставкам материалов, оплаты заработной платы сотрудникам и прочих уже известных величин.

Фактическая себестоимость, наоборот, рассчитывается по итогам прошедшего периода, в ее состав входят те расходы, которые были фактически произведены. Такие виды себестоимости продукции, как фактическая и плановая, при эффективности производства в большинстве случаев не совпадают. Себестоимость важна для анализа всех расходов, работы для перераспределения и снижения излишних расходов.

Полная себестоимость

Этот вид себестоимости включает производственную себестоимость и затраты на реализацию произведенной продукции.

Включает затраты по следующим статьям:

- Сырье и материалы.

- Расход топлива, электроэнергии, и других видов энергии на технологические цели.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Заработная плата производственных рабочих.

- Начисления на зарплату производственного персонала.

- Обеспечение условий труда и техники безопасности.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации и ремонту производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы: на фасовку и упаковку, на аренду и содержание складских и торговых помещений, на маркетинг и рекламу.

Методы расчета полной себестоимости продукции

Существуют четыре общепринятых метода расчета различаемых по способу отнесения затрат:

- Нормативный. Применяется на предприятиях с массовым, серийным и мелкосерийным характером выпуска продукции. Предварительно должны быть рассчитаны нормативы по статьям затрат.

- Позаказный. Используется на предприятиях с мелкосерийным и индивидуальным производством. А также на предприятиях с длительным технологическим циклом. Объектом расчета выступает заказ.

- Попередельный. Применяется в случаях, когда в технологическом процессе первоначальное сырье проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают разные виды готовой продукции.

- Попроцессный. Этот метод расчета используется в случаях массового производства, обычно, с непрерывным производственным циклом. При этом продукция одного вида проходит заданные этапы производства, называемые процессами, пока не будут окончательно завершена.

По теме страницы

Список таблиц финансовых расчетовЦеховая себестоимость продукцииПроизводственная себестоимость продукцииПолная себестоимость продукцииКарта сайта — Подробное оглавление сайта.

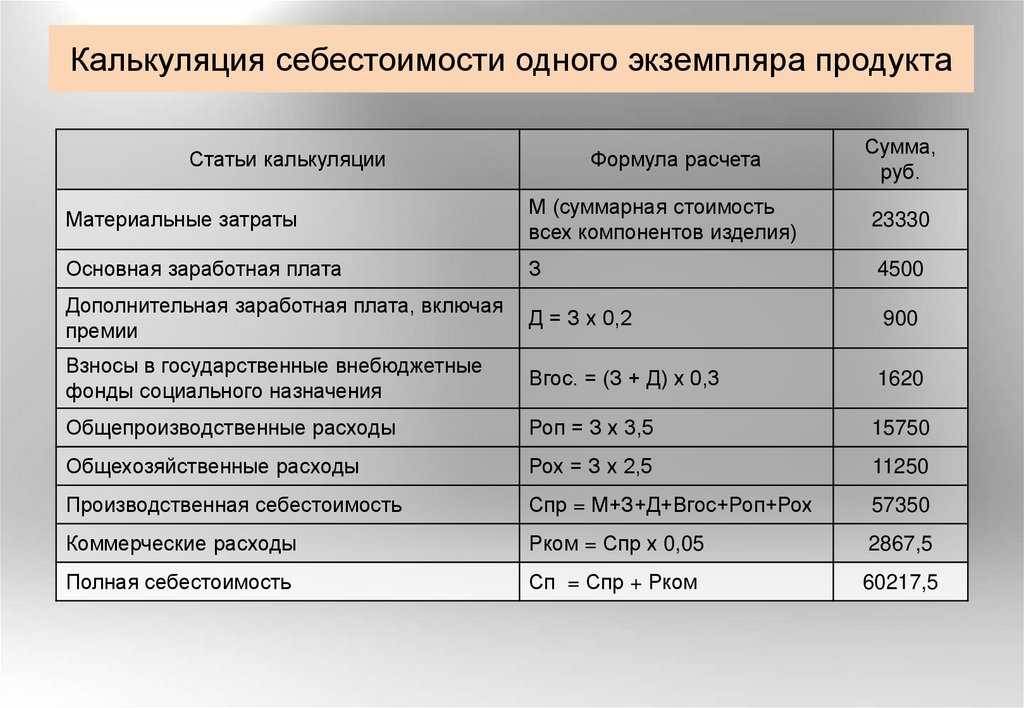

Прямые и косвенные затраты

Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).

Способы снижения

Чтобы снизить себестоимость производимой продукции, необходимо начать экономить всем предприятием. В этом процессе должен участвовать весь персонал от уборщика до директора. Необходимо учитывать, что это может занять несколько месяцев. Снижая этот показатель, нужно понимать, что качество товара не должно ухудшиться. В противном случае экономия окажется неоправданной.

Методов снижения себестоимости довольно много. Самые популярные и действенные способы:

- повышение производительности труда;

- автоматизация рабочих мест;

- закупка и установка современного оборудования;

- укрупнение предприятия, кооперация;

- расширение ассортимента, специфики и объёма производимой продукции;

- введение режима экономии на всех производственных циклах;

- грамотное расходование энергоресурсов, использование энергосберегающей техники;

- осуществление тщательного отбора партнёров и поставщиков;

- минимизация выпуска бракованной продукции;

- снижение расходов на содержание управленческого аппарата;

- регулярное исследование рынка.

Методы расчёта

Себестоимость продукции на производстве можно рассчитать двумя методами:

- Калькуляцией затрат.

- Многоуровневым распределением.

Чаще используется первый метод, так как с его помощью точнее и быстрее определяется себестоимость продукции. Калькулирование является расчётом величины затрат, приходящихся на единицу произведённой продукции. В этом случае издержки группируются по статьям, что облегчает осуществление расчётов.

Существует несколько способов калькуляции затрат, выбор которых зависит от вида производственной деятельности и производственных расходов:

| Способ калькуляции | Описание |

| Директ-костинг | Является системой производственного учёта, возникшей и развивавшейся в условиях рыночной экономики. Данным способом рассчитывают ограниченную себестоимость, то есть при расчётах учитываются только прямые затраты. Косвенные расходы списываются на счёт реализации |

| Позаказный | Этим способом рассчитывается производственная себестоимость каждой единицы произведённого товара. Используется на предприятиях, производящих уникальное оборудование. Когда выполняются сложные и трудоёмкие заказы, рационален расчёт затрат на каждое изделие. К примеру, судостроительному заводу, производящему несколько судов в течение года, необходимо отдельно рассчитывать показатель для каждого судна |

| Попередельный | Этот способ используется предприятиями, выпускающими серийную продукцию, где производственный процесс включает в себя несколько этапов. Расчёт показателя производится для каждой производственной стадии. Например, на хлебобулочном заводе производственный процесс состоит из нескольких этапов. В одном цеху замешивается тесто, во втором выпекаются изделия, в третьем хлеб и булки фасуются. В этом случае себестоимость каждого процесса рассчитывается отдельно |

| Попроцессный | Используется на предприятиях добывающей промышленности или компаниях, применяющих несложные технологии (например, производство асфальта) |