Способ оценки стоимости мпз по средней стоимости это

Использован релиз 3.0.89

Способ оценки запасов при их выбытии настраивается в форме «Учетная политика» и соответствует способам, поименованным в п. 36 ФСБУ 5/2019.

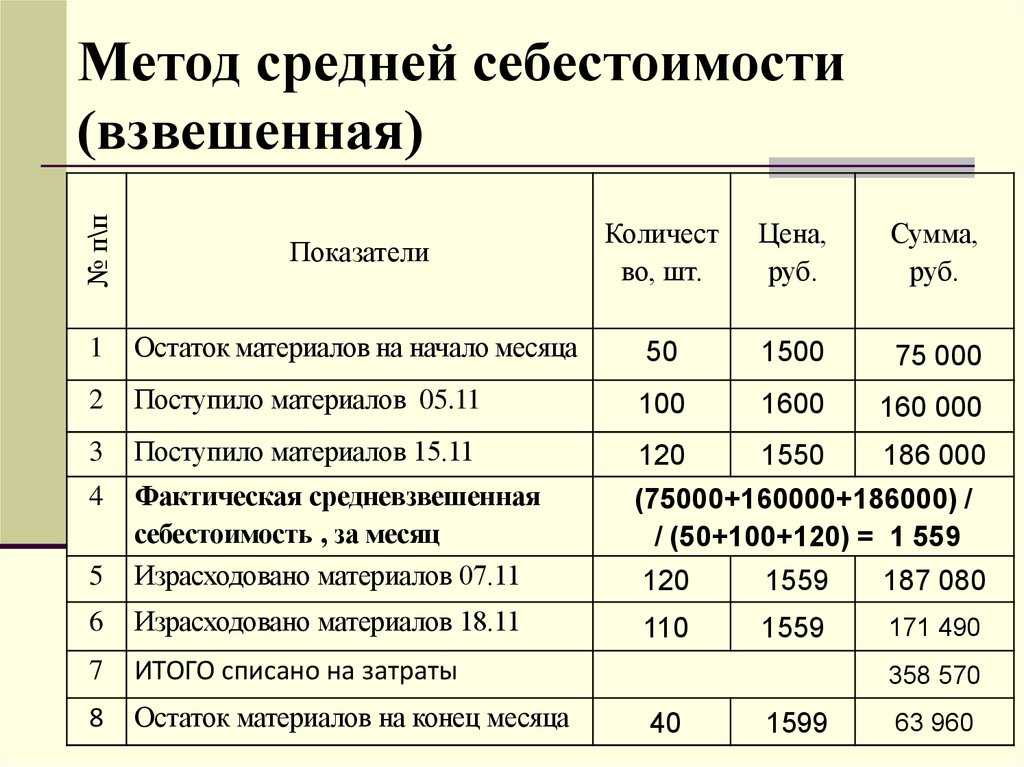

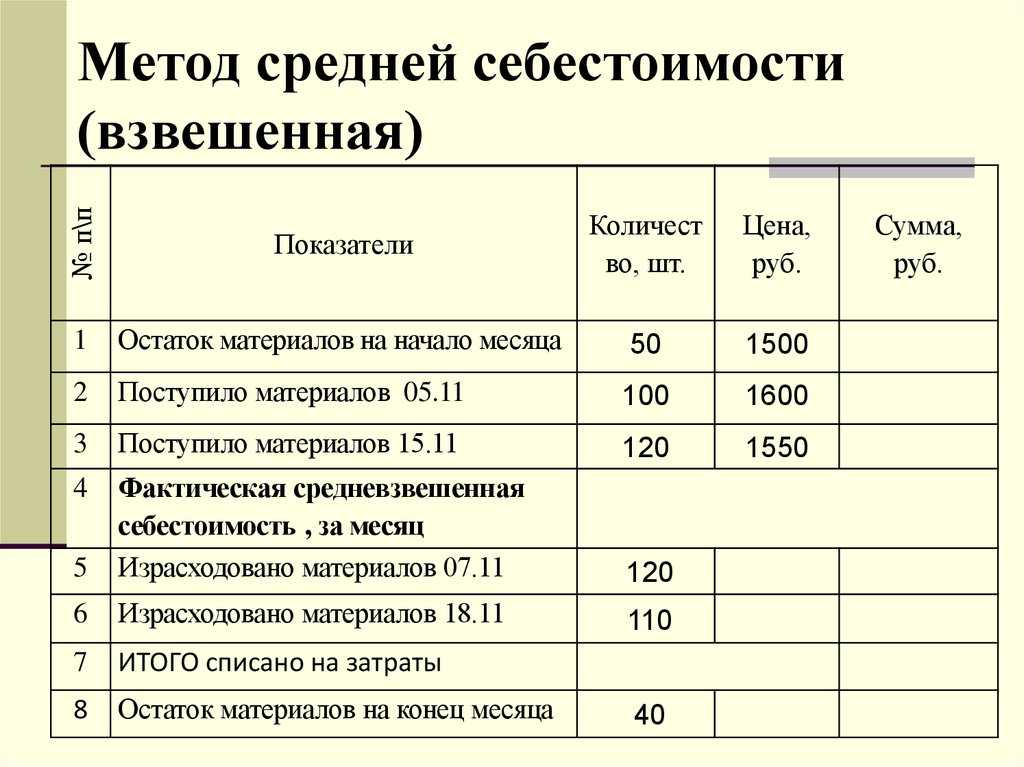

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которые складываются из себестоимости и количества остатка на начало периода (месяц или другой, определенный организацией период) и поступивших запасов в течение данного периода (п. 39 ФСБУ 5/2019).

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

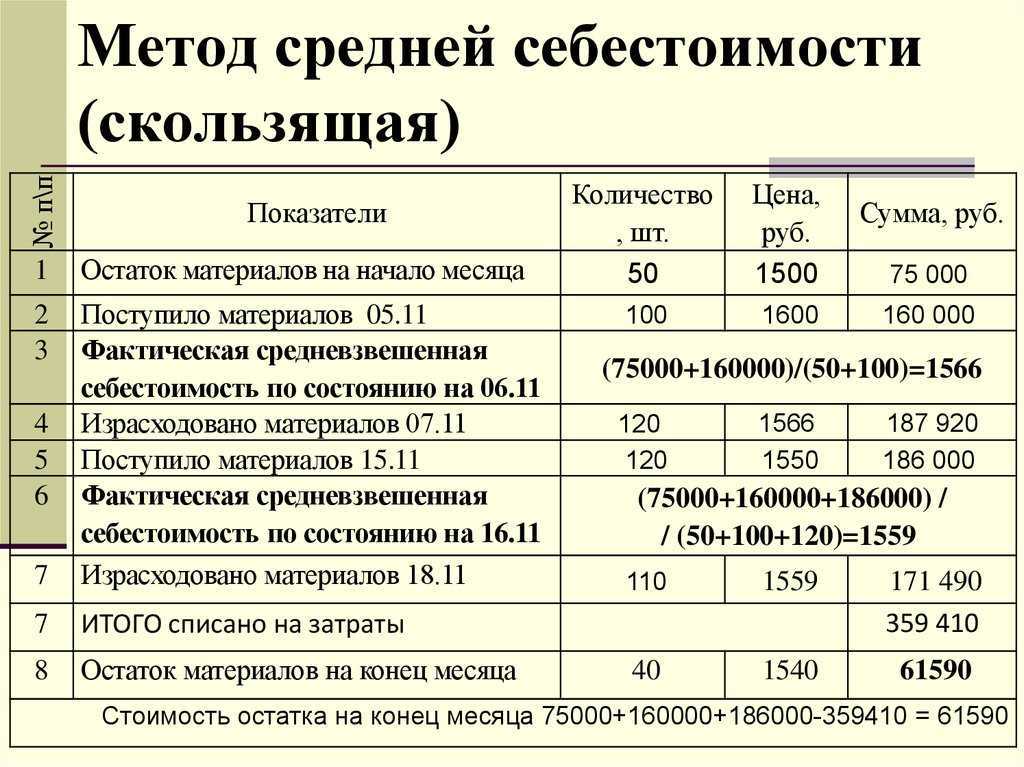

Понятия средней «взвешенной» оценки и средней «скользящей» оценки, которые раньше раскрывались в Методических указаниях по учету МПЗ № 119н (документ отменен в связи с вводом в действие ФСБУ 5/2019), в ФСБУ 5/2019 они не упоминаются. Но можно провести следующую аналогию.

В зависимости от периодичности расчета средняя себестоимость может принимать значения «средневзвешенной» (если рассчитывается с периодичностью «месяц», т.е. на момент последнего документа поступления в каждом месяце) или «среднескользящей» (если рассчитывается с периодичностью «партия», т.е. на момент каждого документа поступления). Средневзвешенная оценка себестоимости может проводиться и за любой другой период, отличный от месяца (но, с точки зрения практического применения, это вряд ли может быть оправданно).

В программе поддерживается только расчет средней себестоимости с периодичностью «месяц». Оценка себестоимости с периодичностью «партия», по которой запасы списываются в момент отпуска (выбытия) в программе, используется исключительно для промежуточных расчетов.

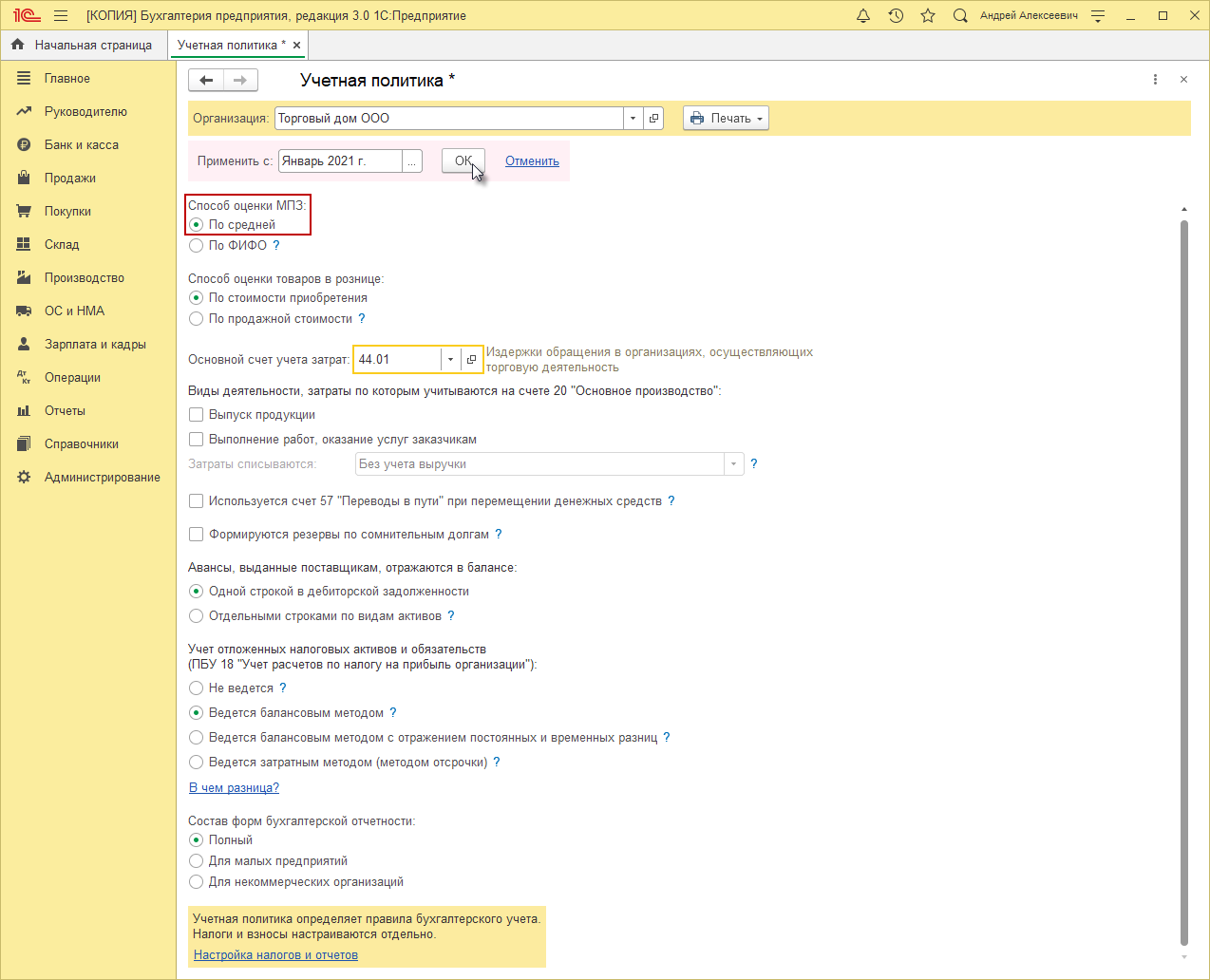

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в информационной базе ведется по нескольким организациям.

- Переключатель «Способ оценки МПЗ» установите в положение «По средней». Выбранный способ оценки запасов при выбытии будет применяться одновременно и в бухгалтерском, и в налоговом учете.

- В поле «Применить с» укажите период (год), с которого применяются настройки учетной политики.

- Кнопка «ОК».

Расчет средней себестоимости в программе поддерживается согласно п. 39 ФСБУ 5/2019 только с периодичностью «месяц». Скользящая оценка, по которой запасы списываются в программе в момент отпуска (выбытия), не соответствует способу расчета себестоимости с периодичностью «партия» согласно п. 39 ФСБУ 5/2019, поскольку включает не только остатки на начало месяца и все поступления до момента отпуска, но и все выбытия до момента отпуска. Таким образом, оценка себестоимости с периодичностью «партия» используется в программе исключительно для промежуточных расчетов.

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

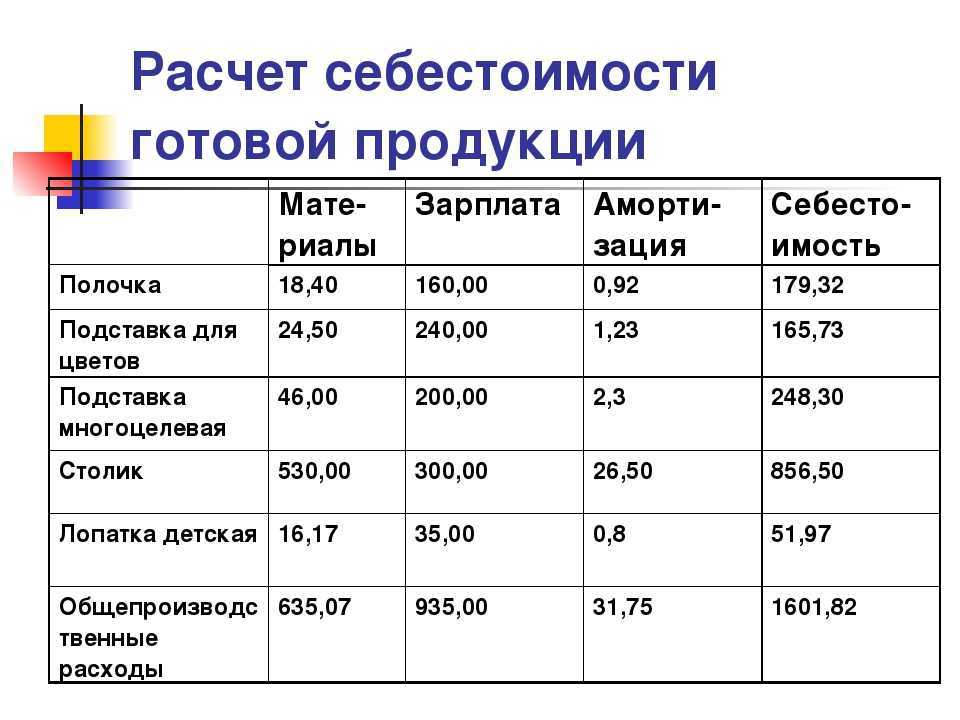

Составляющие себестоимости

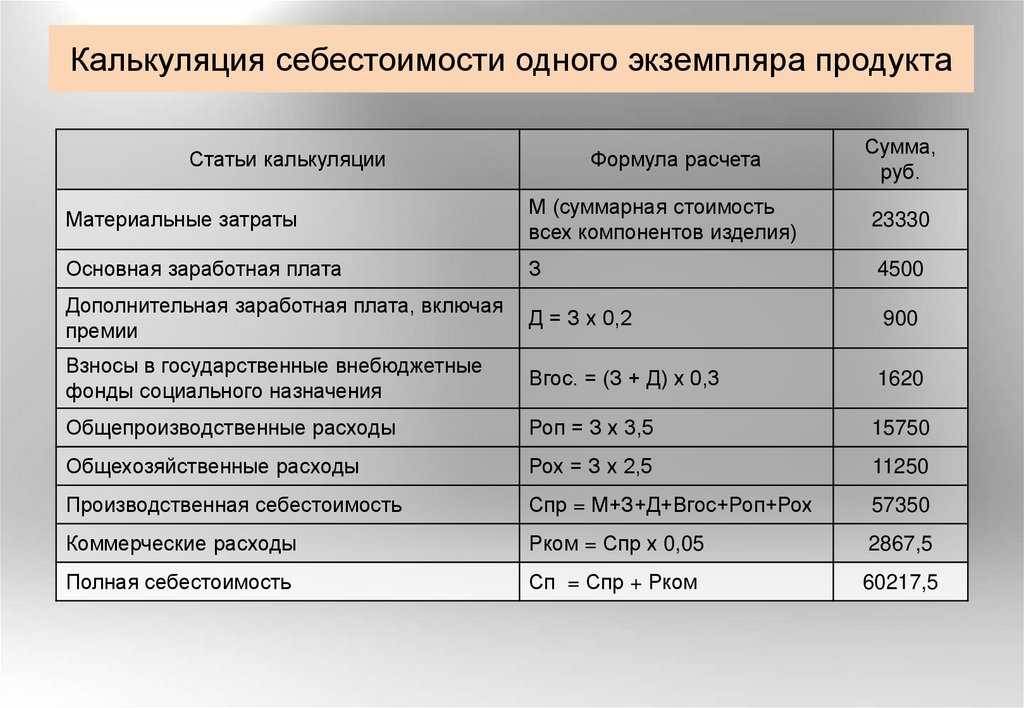

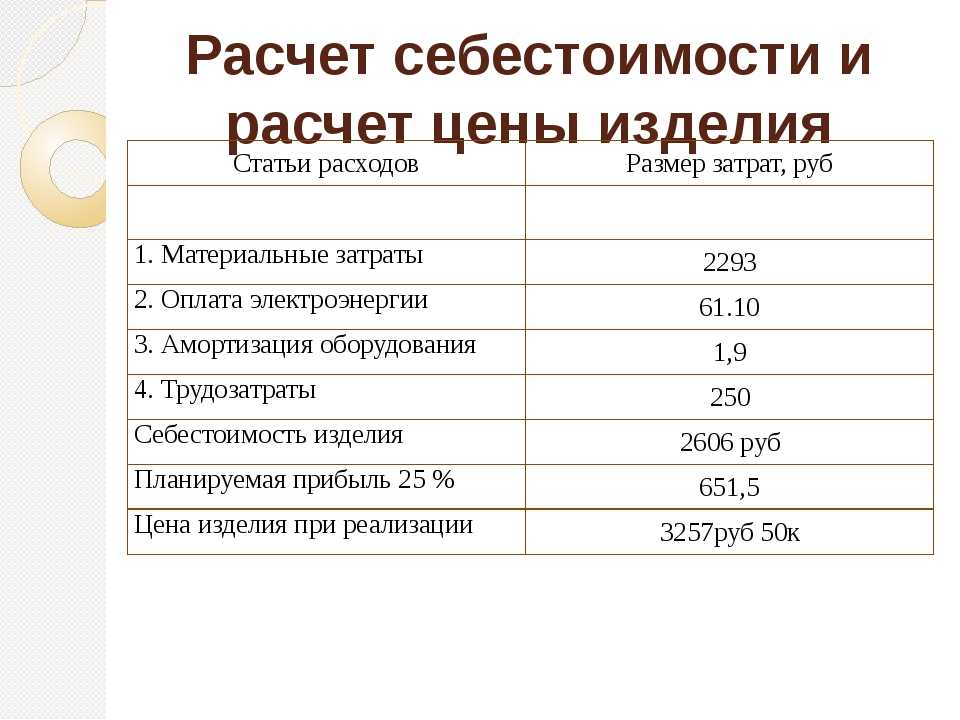

Себестоимость образуется из следующих затрат:

- Материальные. Включают в себя стоимость материала для производства, энергии.

- Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар.

- Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее.

- Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования.

- Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения нормативной (плановой) себестоимости продукции над фактической, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?Посмотреть ответ

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

- Сырье.

- Топливо, затраченное производство.

- Отчисления по износу оборудования.

- Основная и дополнительная часть зарплаты.

- Командировочные.

- Расходы, возникшие в связи с работой сторонних организаций.

- Общепроизводственные траты.

- Расходы на социальные процедуры.

- Административные издержки.

Источники формирования себестоимости могут различаться в зависимости от типа производства.

Учет выпуска готовой продукции в 1С 8.3

Сравнение различных методов определения средней стоимости МПЗ

Первым методом является метод средней стоимости, который использует среднюю стоимость МПЗ, рассчитанную по формуле:

Средняя стоимость МПЗ = (Сумма стоимостей МПЗ в начале периода + Сумма стоимостей МПЗ в конце периода) / 2

Преимущество этого метода заключается в его простоте и прямолинейности. Однако он не учитывает колебания стоимости МПЗ в течение периода и может приводить к несоответствию между стоимостью МПЗ и его фактическими затратами.

Вторым методом является метод взвешенной средней стоимости, который использует весовые коэффициенты для учета изменений стоимости МПЗ в течение периода. Формула для расчета средней стоимости МПЗ по этому методу выглядит следующим образом:

Средняя стоимость МПЗ = (Сумма (Стоимость МПЗ в начале периода * Весовой коэффициент) + Сумма (Стоимость МПЗ в конце периода * Весовой коэффициент)) / (Сумма Весовых коэффициентов)

Этот метод более точно учитывает колебания стоимости МПЗ и позволяет более точно определить его среднюю стоимость. Однако он требует расчета весовых коэффициентов и может быть более сложен в применении.

Третий метод — метод последней стоимости — учитывает только стоимость МПЗ в конце периода и не учитывает его стоимость в начале периода. Этот метод может быть полезен в случаях, когда стоимость МПЗ значительно меняется в течение периода и стоимость на конец периода наиболее релевантна. Однако он не учитывает полную стоимость МПЗ и может быть менее точным.

При выборе метода определения средней стоимости МПЗ необходимо учитывать особенности компании, ее потребности и требования, а также доступные ресурсы для проведения расчетов. Каждый из методов имеет свои преимущества и недостатки, и выбор должен быть сделан с учетом конкретных условий предприятия.

Различные методы оценки для различных групп МПЗ

Несмотря на то, что п. 8 ст. 254 НК РФ не содержит положений о том, вправе ли налогоплательщики в отношении различных групп МПЗ применять разные методы оценки, Минфин России считает, что это делать можно, закрепив такой порядок в учетной политике (Письмо Минфина России от 29.11.2013 № 03-03-06/1/51819). Аналогичный вывод ведомство сделало и в отношении списания стоимости покупных товаров, существенно различающихся по своим характеристикам, при их реализации (Письмо Минфина России от 01.08.2006 N 03-03-04/1/616).

Налоговые органы придерживаются другой позиции: налогоплательщик может применять только один метод оценки ко всем материальным запасам (Письмо УФНС России по г. Москве от 02.02.2006 № 20-12/7391). Так как, следуя норме, установленной абз. 6 ст. 313 НК РФ, используемый метод оценки нельзя менять в течение года, в связи с тем, что организация не вправе вносить изменения в учетную политику в течение налогового периода (Письмо УФНС России по г. Москве от 25.01.2008 № 20-12/005962).

В то же время существует Письмо УФНС России по г. Москве от 10.07.2008 № 20-12/065293, в котором налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует применять в разрезе однородной товарной номенклатуры.

Единства мнений нет. Поэтому налогоплательщику, принимающему решение о применении разных методов оценки при списании сырья и материалов в производство, во избежание конфликтов с проверяющими, следует обратиться за разъяснениями по этому вопросу в налоговую инспекцию.

Можно ли применять разные методы оценки при списании сырья и материалов в налоговом учете? Ответ на вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Исключение нулевой себестоимости по расходам

Если параметр Включать физическую стоимость не выбран на странице Группа номенклатурных моделей, расход со склада может иметь нулевую себестоимость, если нет финансово обновленных приходов на склад. Чтобы избежать возникновения такой ситуации, необходимо выполнить следующие действия.

- Выберите параметр Включать физическую стоимость на странице Группа номенклатурных моделей. При выборе этого параметра себестоимость по расходу не будет равняться нулю при условии, что приход физически обновлен. Если не разрешается отрицательный физический запас, расходы будут рассчитывать скользящее среднее из физически обновленных проводок.

- Создайте себестоимость номенклатуры по умолчанию, активируя версию расчета себестоимости со стандартной себестоимостью, или введите цену на экспресс-вкладке Управление затратами на странице Сведения о выпущенном продукте. Этот параметр лучше всего использовать, если параметр Включать физическую стоимость не выбран на странице Группы номенклатурных моделей, так как системе всегда придется использовать цену отката.

- Выберите параметр Использовать последнюю себестоимость на экспресс-вкладке Управление затратами на странице Сведения о выпущенном продукте. При выборе этого параметра поле Цена будет обновляться каждый раз при финансовом обновлении прихода. Если выбрать этот параметр, но вводить цену по умолчанию или не активировать себестоимость в версии расчета стандартной себестоимости, по-прежнему можно наблюдать нулевую себестоимость по расходу.

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто

Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров. Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Какие затраты формируют полную себестоимость готовой продукции?

Практическое применение определения средней стоимости МПЗ

Определение средней стоимости МПЗ осуществляется на основе анализа данных, отражающих стоимость предыдущих проектов по разработке и добыче МПЗ. Такой анализ позволяет учесть особенности каждого конкретного проекта и прогнозировать будущие затраты на основе имеющихся данных о себестоимости МПЗ.

Практическое применение определения средней стоимости МПЗ включает следующие этапы:

- Сбор и анализ данных. Для определения средней стоимости МПЗ необходимо провести анализ данных, отражающих затраты на разработку и добычу МПЗ в прошлом. Это может включать данные о стоимости оборудования, затратах на технологические процессы, транспортировку и другие операционные издержки.

- Расчет средней стоимости. На основе анализа предыдущих проектов и данных о затратах определяется средняя стоимость МПЗ. Это может быть выполнено с использованием различных математических методов, таких как среднее арифметическое или взвешенное среднее, в зависимости от специфики проекта.

- Применение в практике. Результаты определения средней стоимости МПЗ могут быть использованы на различных этапах предпринимательской деятельности. Например, на стадии планирования проекта они могут быть использованы для определения необходимых финансовых ресурсов и рассчета ожидаемой рентабельности проекта.

Практическое применение определения средней стоимости МПЗ позволяет снизить риски при планировании и оценке проектов по разработке и использованию МПЗ. Он позволяет более точно оценить затраты и рентабельность проектов, что способствует принятию правильных решений и достижению успешных результатов в предпринимательской деятельности.

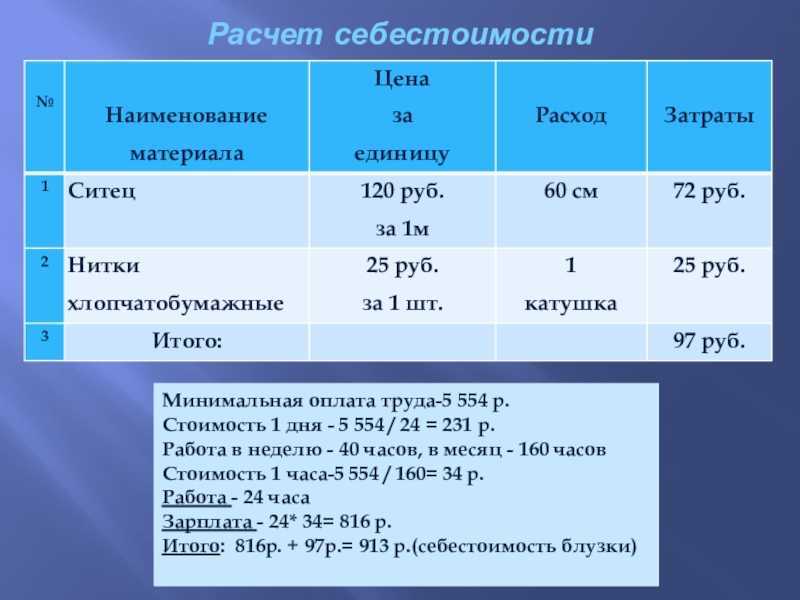

Хозяйственные операции и унифицированные формы для материалов на складе (таблица)

| Действие | Оформляемый документ | Его содержание | Действие бухгалтеров и кладовщиков |

| Получение имущества кладовщиком | Документы продавца – накладные, доверенности, счета-фактуры, счета. | Наименования, численность, цена имущества | Сверка сопровождающей документации с наличием поступивших ресурсов |

| М-17 | Наименования, дата и численность полученных материалов | Оформляется бухгалтером, ведется кладовщиком, на основании записей производятся проводки по учетной цене | |

| М-4 | Сведения о принятом имуществе | ||

| М-7 | Сведения о несоответствиях | ||

| Выбытие в производство | М-11 | Численность по наименованиям выбывающих ресурсов | Кладовщик контролирует отпуск, делает записи в карте |

| М-8 | Норма выдачи ценностей по наименованиям | Кладовщик осуществляет отпуск в соответствии с нормами и записывает операцию в карту | |

| Отпуск в структурное обособленное звено | М-15 | Численность по наименованиям уходящих ресурсов | Кладовщик записывает данные в карту М-17, на основании чего бухгалтер составляет проводки |

| Списание ценностей | Акт на списание | Численность списываемых ценностей по их наименованиям с указанием причин | Кладовщик записывает данные в карту М-17, на основании чего бухгалтер составляет проводки |

| Сверка фактического присутствия имущества с данными бухучета | МХ-20, МХ-20А | Отметки по каждому приходному и расходному действия в отношении имущества | Оформляется и ведется кладовщиками, а бухгалтеры проверяют оперативность и полноту информации |

Способы определения средней стоимости МПЗ

Метод взвешенного среднего

Один из наиболее распространенных способов определения средней стоимости МПЗ учитывает весовые коэффициенты для различных деталей и комплектующих. Каждый элемент умножается на свой весовой коэффициент, затем все результаты суммируются и делятся на общий вес всех элементов. Однако этот метод требует аккуратного ведения учета и обновления данных.

Метод первого вхождения

Другой способ определения средней стоимости МПЗ основан на методе первого вхождения. По этому методу, стоимость МПЗ определяется как среднее арифметическое всех предшествующих закупок данного товара. Этот метод удобен в использовании, когда данные о закупках сохраняются в системе учета.

Метод последнего вхождения

Еще один метод определения средней стоимости МПЗ — метод последнего вхождения. По этому методу, стоимость МПЗ определяется как среднее арифметическое всех последних закупок данного товара. Этот метод может быть полезным, когда цены на МПЗ тенденциозно растут.

Выбор метода определения средней стоимости МПЗ зависит от истории закупок и учетной системы организации

Каждый метод имеет свои преимущества и ограничения, поэтому важно выбрать наиболее подходящий метод в каждом конкретном случае

Методы и принципы расчета средней стоимости МПЗ

1. Метод вычисления по формуле:

- Подсчитайте общую стоимость МПЗ за период.

- Разделите общую стоимость МПЗ на количество единиц продукции, произведенной за этот период.

2. Метод с помощью взвешивания:

- Определите вес каждого вида МПЗ.

- Умножьте вес каждого вида МПЗ на его стоимость.

- Сложите полученные произведения.

- Разделите сумму на общий вес МПЗ.

3. Метод с помощью индексов:

- Определите базовый период, для которого известна стоимость МПЗ.

- Рассчитайте индексные значения стоимости МПЗ для каждого периода.

- Умножьте стоимость МПЗ за каждый период на соответствующий индексный коэффициент.

- Сложите полученные произведения.

- Разделите сумму на количество периодов.

4. Метод с помощью регрессионного анализа:

- Соберите статистические данные о стоимости МПЗ и других факторах, влияющих на нее (например, объем производства).

- Постройте регрессионную модель для оценки влияния этих факторов на стоимость МПЗ.

- Рассчитайте среднюю стоимость МПЗ, используя полученную модель.

Важно отметить, что выбор метода расчета средней стоимости МПЗ зависит от особенностей предприятия и доступных данных. Знание и применение разных методов позволяет более точно определить эффективность использования МПЗ и принять обоснованные решения для повышения конкурентоспособности предприятия

Себестоимость номенклатуры по умолчанию

Себестоимость номенклатуры по умолчанию для выпущенного продукта можно настроить одним из двух способов на странице Сведения о выпущенном продукте.

- Создайте стандартную себестоимость, выбрав Цена номенклатуры в группе Настройка на вкладке Управление затратами в области действий. При использовании этого метода необходимо использовать версию расчета стандартной себестоимости и активировать себестоимость.

- Определите себестоимость номенклатуры по умолчанию для выпущенного продукта, введя значение в поле Цена на экспресс-вкладке Управление затратами.

В дополнение к вводу или созданию цены можно установить флажок Использовать последнюю себестоимость на экспресс-вкладке Управление затратами на странице Сведения о выпущенном продукте. В этом случае система будет автоматически обновлять поле Цена при разноске финансового обновления. Например, при разноске накладной по заказу на покупку в поле будет установлена цена покупки из этой накладной.

Если имеется себестоимость в активной версии расчета себестоимости и введена цена на экспресс-вкладке Управление затратами, система будет использовать цену из активной версии расчета себестоимости до использования цены, определенной на экспресс-вкладке Управление затратами.

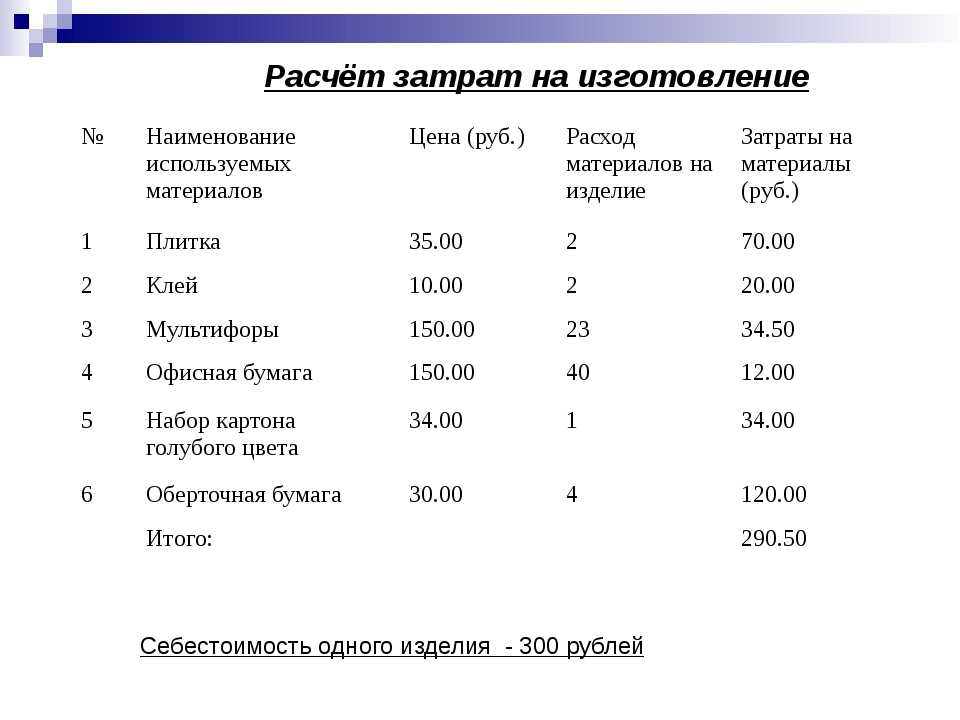

Как рассчитать себестоимость: формула и пример

Учет

Важность определения себестоимости

Базовая себестоимость формирует точку опоры, по которой инвестор узнает, получил ли он прибыль или убыток. Метод средней себестоимости не является единственным методом. Существуют и другие методы, такие как LIFO, HIFO и специфическая идентификация. Метод средней себестоимости является самым простым в применении и расчете. Однако он не всегда является наиболее эффективным с точки зрения налогообложения.

Пример 1: Покупка паевого инвестиционного фонда

Предположим, инвестор покупает один и тот же взаимный фонд (паи / акции) в двух отдельных случаях, т.е. 1 февраля 2019 года и 2 марта 2019 года, на сумму $1 000 и $2 500 соответственно.

Через месяц поступают дивиденды в размере $100 и все поступления от дивидендов реинвестируются для покупки новых паев.

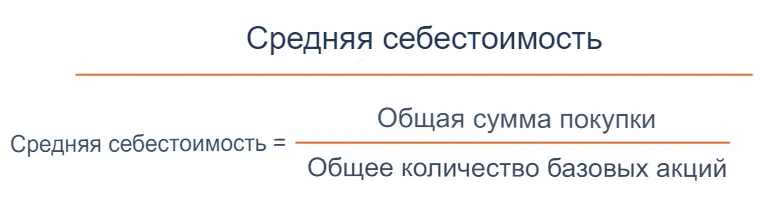

Средняя базовая себестоимость определяется как общая сумма покупки, деленная на общее количество паев. Она составляет $28,53.

| Дата | Сделка | Цена акции | Сумма покупки | Кол-во акций |

| 1 февраля 2019 г. | Покупка | $25 | $1,000 | 40 |

| 2 марта 2019 г. | Покупка | $30 | $2,500 | 83.3 |

| 4 марта 2019 г. | Реинвестирование дивидендов | $35 | $100 | 2.9 |

| Итог: | $3,600 | 126.2 | ||

| Основа средней стоимости | $28.53 |

Базовая себестоимость в 28,53 доллара является точкой отсчета, относительно которой теперь будут рассчитываться прибыли и убытки для целей налогообложения.

Предположим, через пару месяцев инвестор продает 40 акций за 50 долларов.

| Дата | Сделка | Цена акции | Выручка | Кол-во акций |

| 2 мая, 2019 | Продажа | $50 | $2,000 | 40 |

Работа по методу средней себестоимости

| Базовая себестоимость 40 акций | Количество акций (40) * Базовая себестоимость (28,53) = 1412,20 долларов США |

| Выручка от продаж | $2,000 |

| Прирост капитала от сделки | $2,000 – $1,412.20 = $858.80 |

| Теперь, исходя из предельной налоговой ставки инвестора, мы можем рассчитать объем налогообложения (предположим, что ставка налога составляет 30%). | Прирост капитала (858,80 долларов США) * Ставка налога (30%) = 257,64 долларов США |

Важность средней себестоимости обусловлена тем, что именно цена используется для определения того, получает ли инвестор прибыль или убыток. Наличие прибыли приведет к возникновению налогообложения

Средняя себестоимость не должна рассматриваться как косвенный показатель эффективности.

Как показано выше, базовая себестоимость помогает установить отправную точку для расчета прибыли или убытков с точки зрения налогообложения. Убытки не облагаются налогом, в то время как прибыль облагается. Однако не все прибыли облагаются налогом одинаково. Краткосрочная прибыль облагается налогом по более высокой ставке, тогда как долгосрочная прибыль облагается налогом по более низкой ставке. Таким образом, средняя себестоимость помогает определить, что подлежит налогообложению, а что нет.

Пример 2: Покупка ETF

Инвестор по имени Мистер Икс решает приобрести корзину ценных бумаг с помощью биржевого фонда (ETF). Базовая себестоимость покупки может быть определена несколькими способами, особенно в Соединенных Штатах. На одном конце спектра находится метод FIFO, а на другом — метод средней стоимости.

| Дата | Сделка | Цена акции | Кол-во акций | Сумма покупки |

| 2 января 2020 г. | Покупка | $10 | 100 | $1,000 |

| 3 апреля 2020 г. | Покупка | $7 | 50 | $350 |

| Дата | Сделка | Цена акции | Кол-во акций | Средняя стоимость | Стоимость FIFO |

| 30 апреля 2020 г. | Искупление | $12 | 50 | Общая сумма покупки / общее количество акций | Цена покупки первых 50 акций |

| Расчет | $1,350 / 150 = $9 | $10 | |||

| Прибыль на акцию | $12 – $9 = $3 | $12 – $10 = $2 | |||

| Общая прибыль | 50 * $3 = $150 | 50 * $2 = $100 |

Как показано выше, мы можем ясно видеть, что метод средней стоимости является наименее карательным методом расчета базовой себестоимости. Инвестор может воспользоваться методом FIFO только тогда, когда первоначальный транш акций приобретается по более низкой цене.

Это может происходить не всегда, как видно из приведенного выше примера. Следовательно, метод средней себестоимости обеспечивает наилучший компромисс между снижением базовой себестоимости и простотой расчета.

Дополнительные ресурсы:

Портал Finansistem поможет каждому стать финансовым аналитиком мирового класса. Для того чтобы помочь вам стать финансовым аналитиком мирового класса и продвинуться по карьерной лестнице в полной мере, эти дополнительные ресурсы будут очень полезны:

- Виды финансового анализа

- Убыток капитала

- Формула ВВП

- Фискальная политика

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

- Метод оценки по стоимости единицы запасов.

- Метод оценки по средней стоимости.

- Метод оценки по стоимости первых по времени приобретений (ФИФО).

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Учет материалов в бухгалтерии

Что такое метод средней себестоимости?

Метод средней себестоимости определяется как средство отнесения цены покупки к акциям, лежащим в основе паевого инвестиционного фонда или счета, управляемого хранителем (брокером). Он рассчитывается как общая сумма, уплаченная для покупки паевого инвестиционного фонда или инвестиций в депозитный счет, деленная на общее количество лежащих в основе акций. Полезность метода на основе средней стоимости заключается в его простоте при многократных покупках, реинвестировании дивидендов и фактическом приросте капитала.

Резюме

- Базовая себестоимость — это инструмент для установления начальной точки или точки покупки для начала расчета налога при условии получения прибыли. Прибыль — это доход, полученный и превышающий среднюю себестоимость.

- Метод средней себестоимости — это один из методов определения средней себестоимости среди нескольких других методов.

- Метод средней себестоимости широко используется благодаря простоте применения. Средняя себестоимость — это общая сумма покупки, деленная на общее количество акций.

Использование скользящей средней себестоимости

В следующей таблице показано, когда система разносит проводки по запасам, используя скользящую среднюю себестоимость, а когда вместо этого используется себестоимость, определенная в главной записи номенклатуры.

| Условие | Система использует расчетную скользящую среднею себестоимость | Система использует себестоимость номенклатуры по умолчанию |

|---|---|---|

| И числитель*, и знаменатель** положительные. | Да | Нет |

| Числитель*, знаменатель** или обе величины отрицательные. | Нет | Да |

| Знаменатель** равен 0 (нулю). | Нет | Да |

* Числитель = (физическая сумма + финансовая сумма)

** Знаменатель = (физическое количество + финансовое количество)

Примечание

Если параметр Включать физическую стоимость не выбран для номенклатуры, система использует 0 (ноль) как для физической суммы, так и для физического количества. Дополнительные сведения об этом параметре см. в разделе Параметр «Включать физическую стоимость».

Практические примеры расчета средней стоимости МПЗ

Расчет средней стоимости МПЗ важен для многих предприятий, которые занимаются производством, учетом и анализом затрат. Рассмотрим два практических примера расчета средней стоимости МПЗ.

Пример 1.

Предприятие А производит штаны. За год было произведено 1000 пар штанов. Затраты на материалы составили 500 000 рублей, затраты на заработную плату равны 300 000 рублей, а затраты на другие расходы были 100 000 рублей. Всего было произведено 1000 пар штанов, следовательно, средняя стоимость МПЗ составляет:

| Затраты на материалы | Затраты на заработную плату | Затраты на другие расходы |

|---|---|---|

| 500 000 рублей | 300 000 рублей | 100 000 рублей |

Сумма затрат равна 900 000 рублей. Делим сумму затрат на количество произведенных пар штанов:

900 000 рублей / 1000 пар штанов = 900 рублей

Таким образом, средняя стоимость МПЗ для предприятия А составляет 900 рублей.

Пример 2.

Предприятие Б производит обувь. За год было произведено 5000 пар обуви. Затраты на материалы составили 1 000 000 рублей, затраты на заработную плату равны 600 000 рублей, а затраты на другие расходы были 200 000 рублей. Всего было произведено 5000 пар обуви, следовательно, средняя стоимость МПЗ составляет:

| Затраты на материалы | Затраты на заработную плату | Затраты на другие расходы |

|---|---|---|

| 1 000 000 рублей | 600 000 рублей | 200 000 рублей |

Сумма затрат равна 1 800 000 рублей. Делим сумму затрат на количество произведенных пар обуви:

1 800 000 рублей / 5000 пар обуви = 360 рублей

Таким образом, средняя стоимость МПЗ для предприятия Б составляет 360 рублей.

Методические рекомендации для определения средней стоимости МПЗ

Ниже представлены методические рекомендации, которые помогут определить среднюю стоимость МПЗ:

Анализ стоимости по приобретению МПЗ. Необходимо учесть все расходы, связанные с приобретением МПЗ, включая стоимость самого оборудования, транспортировку, установку и настройку

Также стоит принять во внимание затраты на обучение персонала по использованию нового оборудования

В результате этого анализа можно определить общую стоимость приобретения МПЗ.

Анализ стоимости по эксплуатации МПЗ

Важно учесть все затраты, связанные с эксплуатацией МПЗ, такие как оплата труда персонала, затраты на энергию и расходные материалы, ремонт и обслуживание оборудования. Также следует учесть амортизацию оборудования

Получив данные о затратах по эксплуатации оборудования, можно определить среднюю стоимость МПЗ в течение определенного периода времени.

Сравнительный анализ стоимости МПЗ. Рекомендуется провести анализ сравнительных затрат на различное оборудование. При этом следует учесть производительность данного оборудования и его технические характеристики. Условно можно считать, что чем выше производительность оборудования, тем больше оно стоит. Таким образом, при проведении сравнительного анализа можно определить, как оборудование соотносится с его стоимостью и установить среднюю стоимость МПЗ на основе полученных данных.

Комбинирование этих методов и принципов позволит добиться достоверного уровня определения средней стоимости МПЗ. Кроме того, рекомендуется регулярно обновлять данные и проводить анализ, чтобы отслеживать изменение стоимости МПЗ в динамике.

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Виды себестоимости

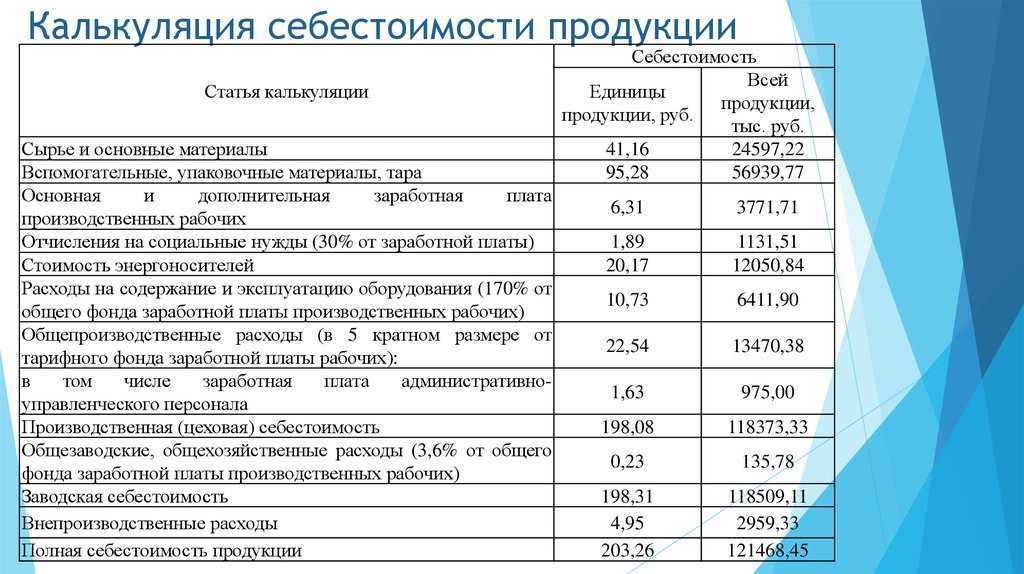

Виды себестоимости классифицируются в зависимости от источников расходов:

- Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении.

- Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление.

- Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию.

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Факторы, влияющие на среднюю стоимость МПЗ

Средняя стоимость медицинских приборов и изделий (МПЗ) может быть подвержена влиянию различных факторов, которые могут варьироваться в зависимости от различных аспектов производства, нужд регионального рынка и других факторов. Ниже представлены некоторые из факторов, которые могут влиять на среднюю стоимость МПЗ.

| Фактор | Описание |

|---|---|

| Технические характеристики | Более сложные и современные технические характеристики могут увеличить стоимость производства МПЗ, так как требуют более дорогостоящих материалов, разработки специализированного оборудования и экспертизы. Однако, такие приборы могут предоставлять более высокий уровень точности и функциональности, что может оправдывать более высокую стоимость. |

| Объем производства | Большие объемы производства могут привести к снижению средней стоимости МПЗ, так как расходы на разработку и производство могут распределяться на большее количество продуктов. Экономии масштаба позволяют снизить стоимость в единицу продукции, что в конечном итоге может снизить стоимость МПЗ. |

| Импортные расходы | Если МПЗ производится в другой стране и затем импортируется, то на стоимость может отразиться валютный курс, транспортные расходы, таможенные пошлины и другие факторы, связанные с импортом. Эти дополнительные расходы могут увеличивать среднюю стоимость МПЗ. |

| Конкуренция | Уровень конкуренции на рынке также может оказать влияние на среднюю стоимость МПЗ. Если на рынке представлено много поставщиков и существует ожесточенная конкуренция, то цены могут быть более низкими. В таком случае, производители МПЗ могут быть вынуждены снизить цены, чтобы привлечь больше клиентов. |

Это лишь некоторые из факторов, которые могут влиять на среднюю стоимость МПЗ

Важно учитывать все эти факторы при определении стоимости МПЗ, чтобы получить более точную оценку и принять правильные решения при покупке или производстве медицинских приборов и изделий