Полуфабрикаты

Применяемый на предприятии метод учета затрат (полуфабрикатный

или бесполуфабрикатный) предопределяет выбор соответствующего варианта

сводного учета производственных затрат. Полуфабрикатный вариант

сводного учета предполагает параллельный учет движения остатков НЗП в

бухгалтерии и оценку каждого наименования изготовленного промежуточного

продукта по фактической цеховой себестоимости. Порой это нереально

ввиду целого ряда объективных производственно-организационных причин.

При бесполуфабрикатном варианте сводного учета бухгалтерский учет

движения производственных заделов не ведется, а производственные

затраты распределяются между товарным выпуском и остатками

производственных заделов в целом по организации.

Бесполуфабрикатный метод учета затрат предусматривает их

систематизацию по каждому цеху, при этом отражение передачи

полуфабрикатов из одного производственного подразделения в другое

только в оперативном учете происходит без включения себестоимости

полуфабрикатов, принятых в обработку из других цехов. При использовании

этого варианта исчисляется себестоимость не полуфабрикатов, а готовой

продукции. Затраты каждого цеха списываются в доле участия в выпуске

готовой продукции.

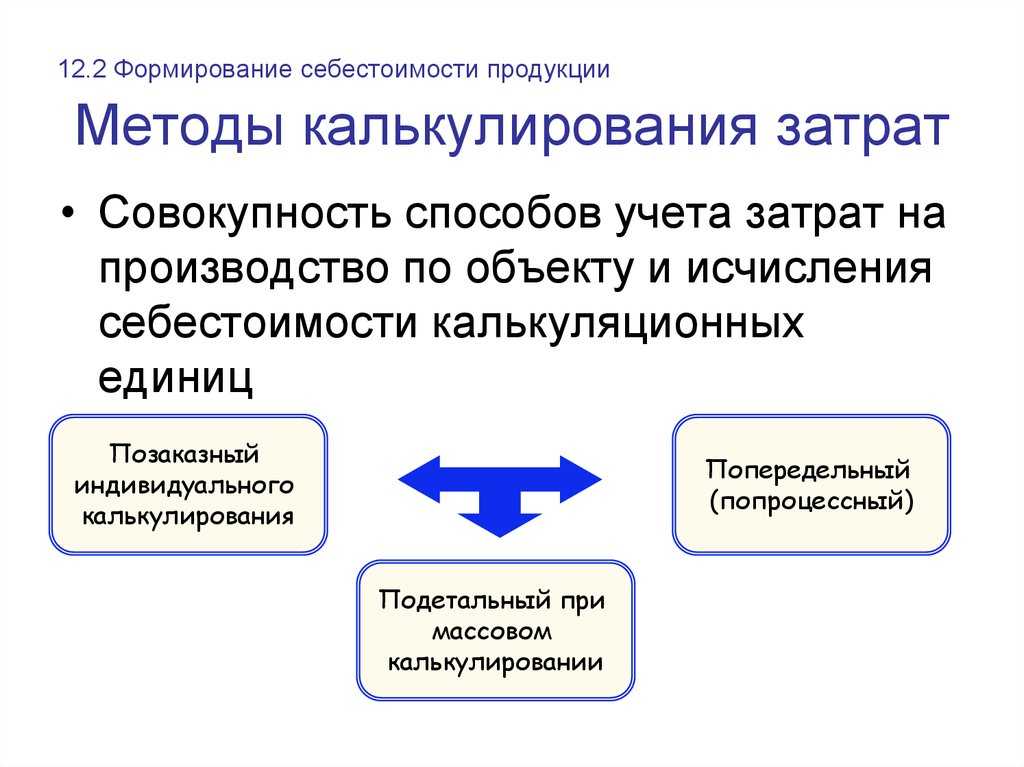

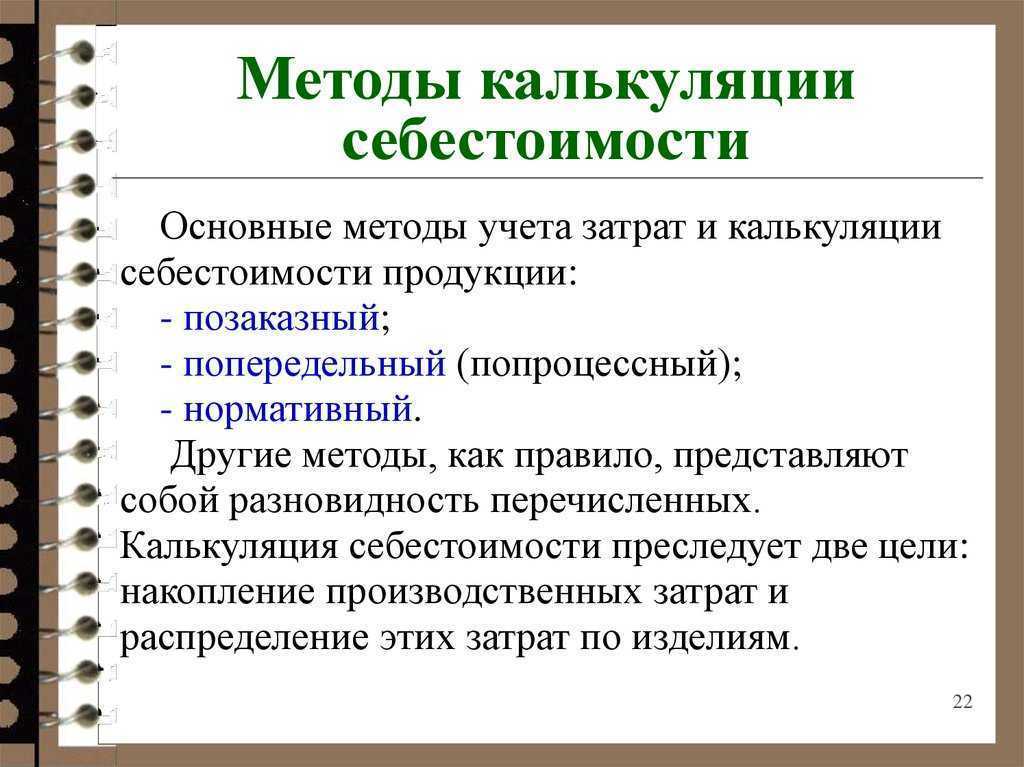

Методы

Это совокупность приемов документирования и отражения производственных затрат в учете и их отнесение на единицу продукции.

Виды методов по цели назначения:

- Нормативный. Расходы группируют по нормативным значениям на текущую дату для краткосрочного планирования.

- Фактический. Подсчет расходов ведут на базе фактических данных о стоимости товара.

- Плановый. На основе прогнозных значений и плановых норм, применяют для целей бюджетирования.

- Проектный. Используют при анализе эффективности новых проектов.

Отдельно выделяют метод учета фактических затрат и нормативных затрат.

При методе учета фактических затрат калькуляцию производят путем использования фактических данных о затраченных ресурсах

При методе учета нормативных затрат задействуют средние значения потребления и учетные цены.

В стоимость единицы продукта входят следующие элементы:

- цена прямых материалов и их количество;

- оплата рабочего времени сотрудников;

- коэффициент переменных общепроизводственных расходов;

- коэффициент постоянных общепроизводственных расходов.

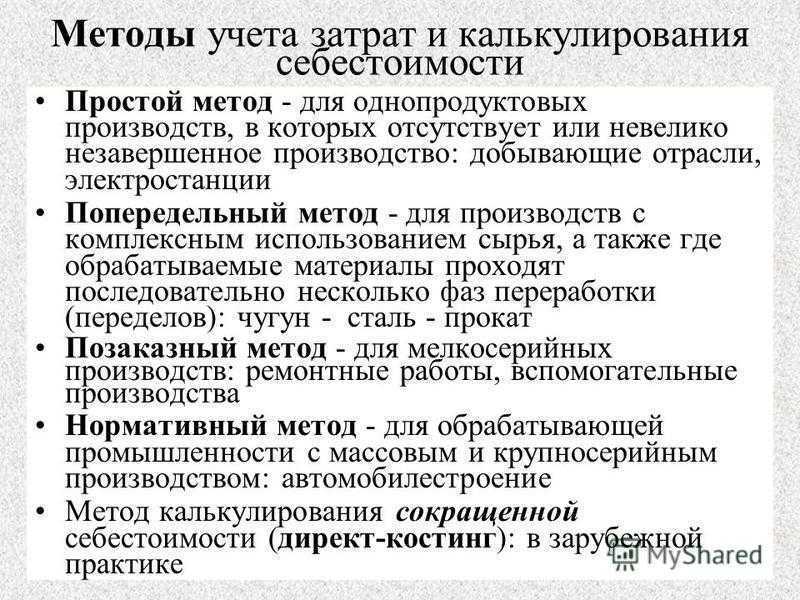

Попередельный метод

Применяют в производстве, где готовые изделия получают в результате переделов, в каждом переделе возникают полупродукты. Аналитический калькуляционный учет ведут по каждому переделу. Итоговая стоимость продукта рассчитывается как совокупность стоимостей всех переделов, где продукт проходил обработку.

Этапы расчета:

- выпуск в натуральном выражении;

- выпуск в условных единицах;

- суммирование всех расходов на изготовление валовой продукции;

- вычисление цены условной единицы;

- распределение трат между готовым изделием и незавершенным производством по итогу периода.

Попроцессный метод

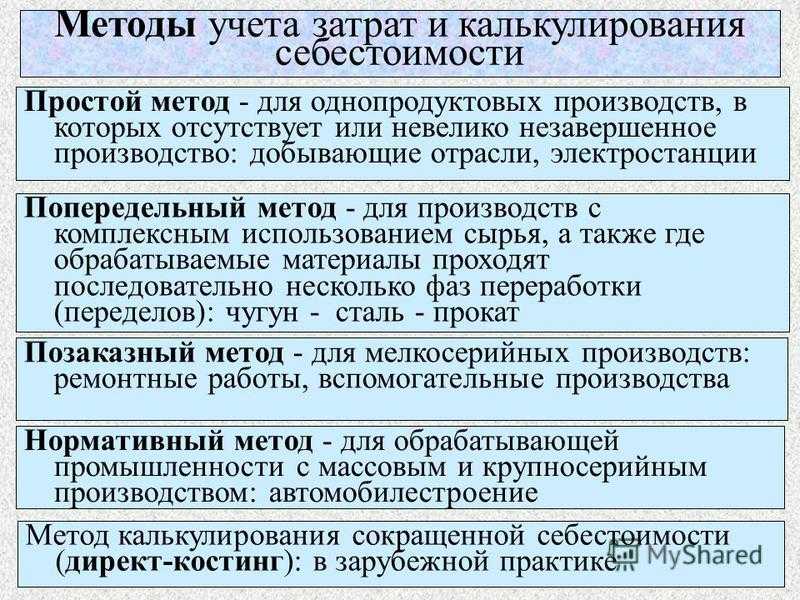

Действует для производств с ограниченной номенклатурой, в которых отсутствует незавершенное производство либо оно является стабильным. Готовую продукцию в таких предприятиях получают в результате переработки первоначального сырья в технологических циклах. При этом результат переработки не является ни готовой продукцией, ни полуфабрикатом. Производственные затраты учитывают в целом по каждому процессу или отдельным стадиям.

Позаказный метод

Предполагает группировку издержек по заказам, оформляющим единичное изделие или группу одинаковых изделий. Первичный учет осуществляют по отдельному заказу. Все производство строят по принципу выполнения отдельных заказов, что помогает легко определять себестоимость изделий и их серии. Данный способ подходит для строительства и научно-исследовательских работ, позволяет не разделять производственный процесс по периодам времени для локализации трат.

Организация производства строится на выполнении конкретных заказов, средством учета выступает карточка учета заказа, где отражают все прямые расходы на сам заказ. До принятия заказа заказчиком данные расходы относят к незавершенному производству. После принятия уже относят на себестоимость выполненного задания.

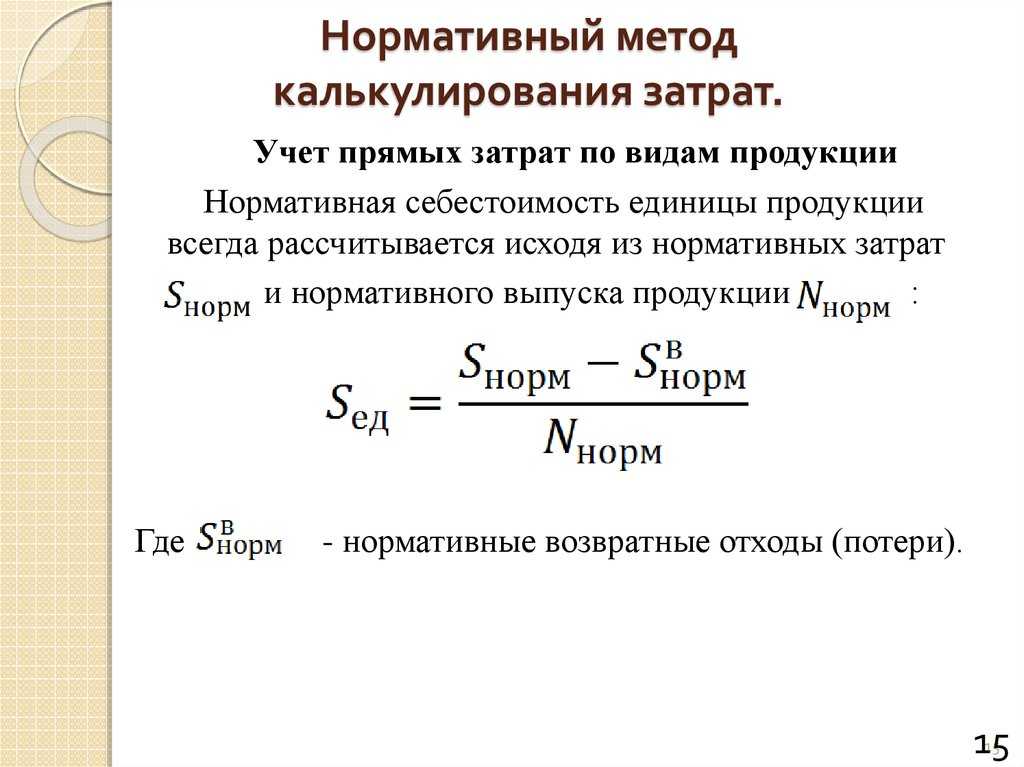

Нормативный

Представляет метод исчисления, используемый на предприятиях с массовым и серийным производством. Составляют нормативную калькуляцию нормам на начало каждого календарного месяца. Ведут учет колебаний существующих норм и отражают эти изменения в расчетах.

Группировка и классификация

В широком смысле затраты представляют собой стоимость

ресурсов, использованных на определенные цели. Применительно к процессу

производства и организации производственного учета под затратами

подразумевается стоимость ресурсов, формирующих себестоимость

выпущенной продукции. В свою очередь, затраты, вошедшие в себестоимость

проданной продукции, товаров (работ, услуг), на основании ПБУ 10/99

«Расходы организации» получают статус расходов.

Одной из наиболее важных методологических задач, решаемых в

процессе калькулирования себестоимости продукции (как фактической, так

и нормативной), является деление

производственных затрат на прямые и

косвенные. На основе группировки затрат по этому признаку строится их

синтетический учет на счетах бухгалтерского учета. Состав прямых и

косвенных затрат индивидуален для каждого предприятия. Он может быть

обусловлен не только особенностью технологического процесса, но и

потребностью пользователей бухгалтерской отчетности в получении

информации определенного рода. К приемам разделения затрат на прямые и

косвенные мы еще вернемся, а сейчас уместно вспомнить общие положения

по сбору информации обо всех производственных затратах на счетах

бухгалтерского учета.

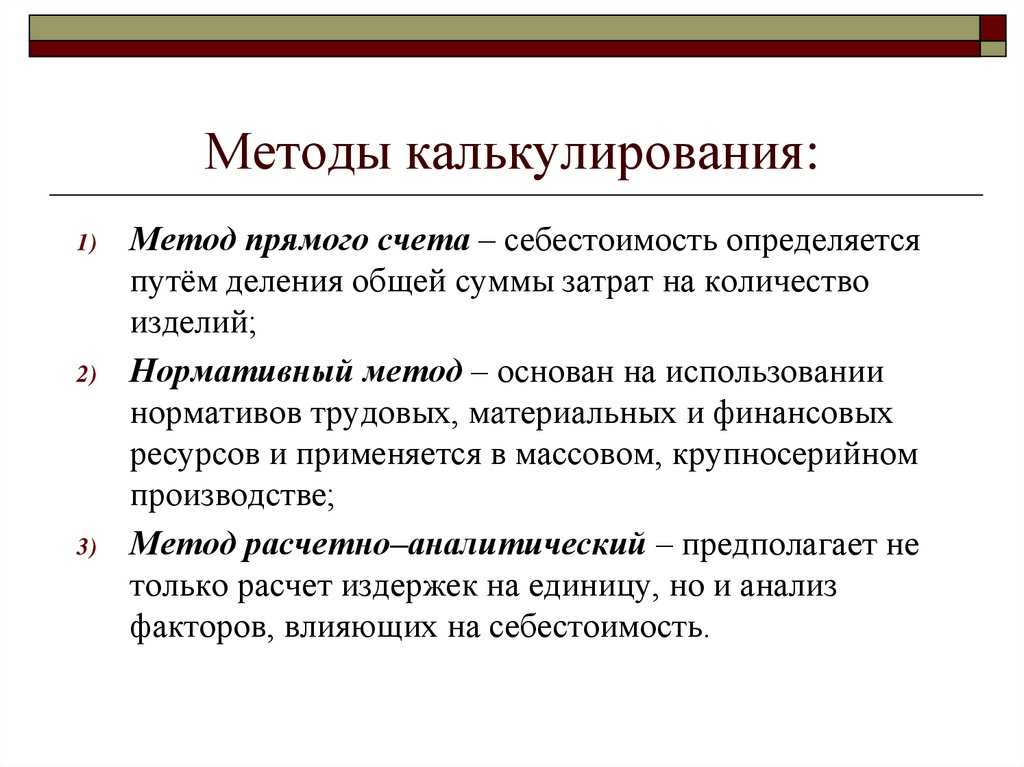

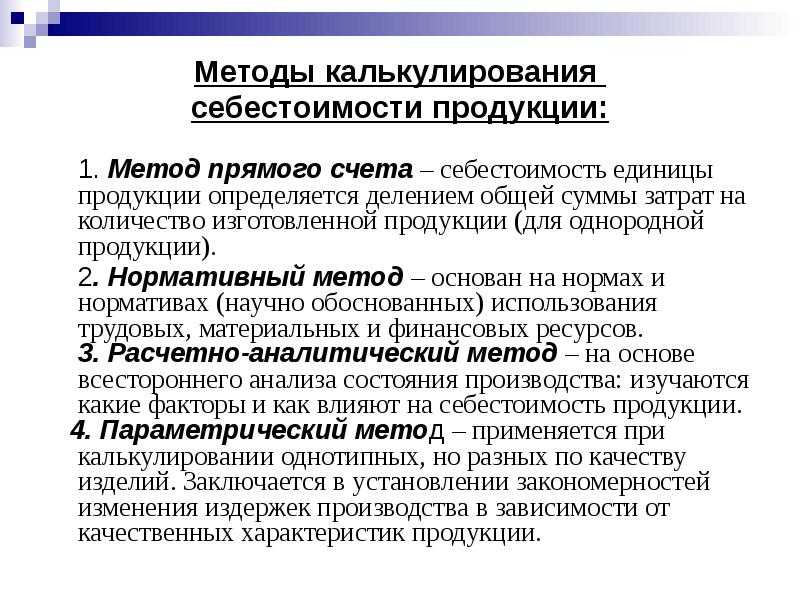

К методам учета затрат в целях калькулирования себестоимости относятся:

- метод фактического учета затрат и нормативный метод (Standard cost)

- попередельный

- попроцессный

- позаказный

Установление одного из последних трех методов обусловлено объектами учета прямых затрат на конкретном предприятии (переделы, процессы или заказы).

Что касается накладных затрат, то для их учета в течение периода возможно применение заранее установленных нормативов или применение альтернативного подхода в виде метода «АВС».

Метод АВС (Activity-based costing, учет затрат по функциям) призван распределять затраты на объекты калькулирования в зависимости не от условной базы распределения, что зачастую

искажает себестоимость, а от функций затрат. При этом, функциональные носители затрат определяются для каждой группы или статьи затрат.

Методы оценки себестоимости: Абзорпшен-костинг (Absorption costing) и Директ-костинг (Direct costing) применяются для распределения учтенных затрат между объемом продаж и

конечными остатками продукции (товаров, работ, услуг), преобразуя тем самым «собранные и учтенные затраты» в себестоимость реализованной продукции.

Абзорпшен-костинг предполагает оценку остатков готовой продукции по общей сумме расходов, в отличие от директ-костинг, согласно которому в оценке остатков и расчете валовой

прибыли участвуют только переменные по отношению к объему производства расходы.

В практической деятельности применяется сочетание методов, например, нормативный попередельный метод + директ-костинг, или: фактический попроцессный метод (при этом накладные

затраты учитываются по методу АВС) + абзорпшен-костинг и др.

Законодательство Российской Федерации предоставляет свободу выбора методов учета затрат и оценки себестоимости, определяя лишь основные критерии и правила.

Многие компании в своей учетно-аналитической деятельности используют следующие нормативные акты:

- Основные положения по планированию, учету и калькулированию себестоимости(утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970)

- Приказ Минтопэнерго РФ от 17.11.1998 N 371 (ред. от 12.10.1999) «Об утверждении Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих нефтехимических предприятиях и др. отраслевые стандарты.

Зачастую у главных бухгалтеров и менеджеров компаний возникает закономерный вопрос, как выбрать методы учета затрат и оценки себестоимости с точки зрения полезности, практичности

и экономической обоснованности? Ответ на данный вопрос заключается в анализе особенностей процессов не только учета, но и планирования на конкретном предприятии.

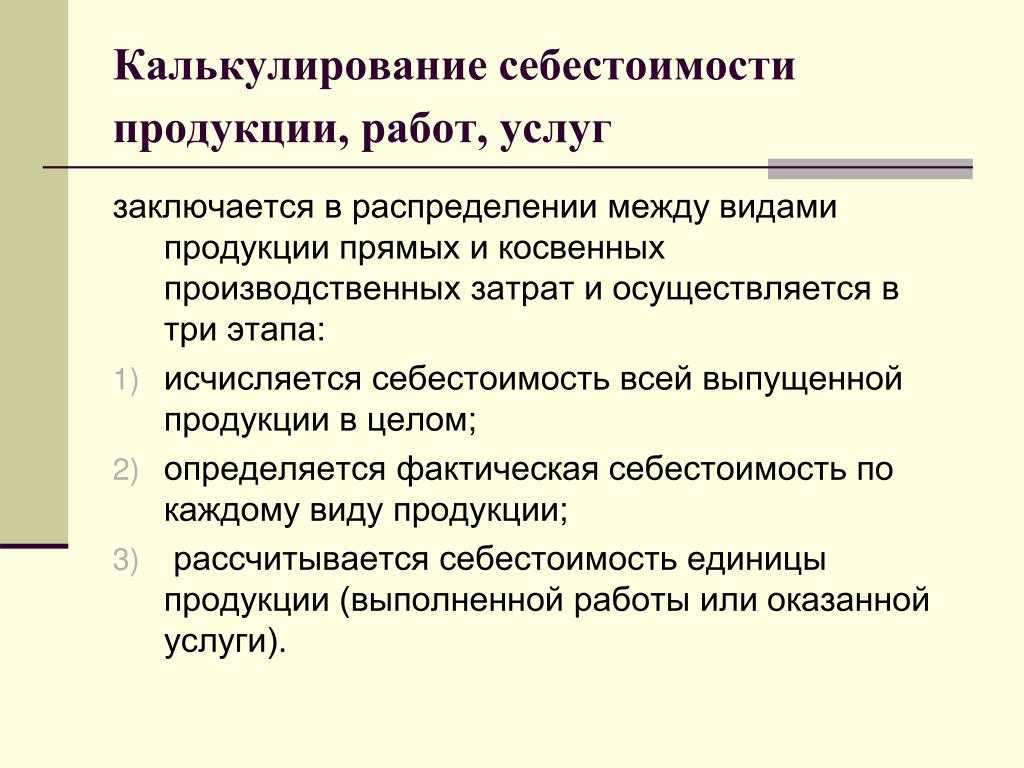

Что входит в полную себестоимость продукции?

Методы

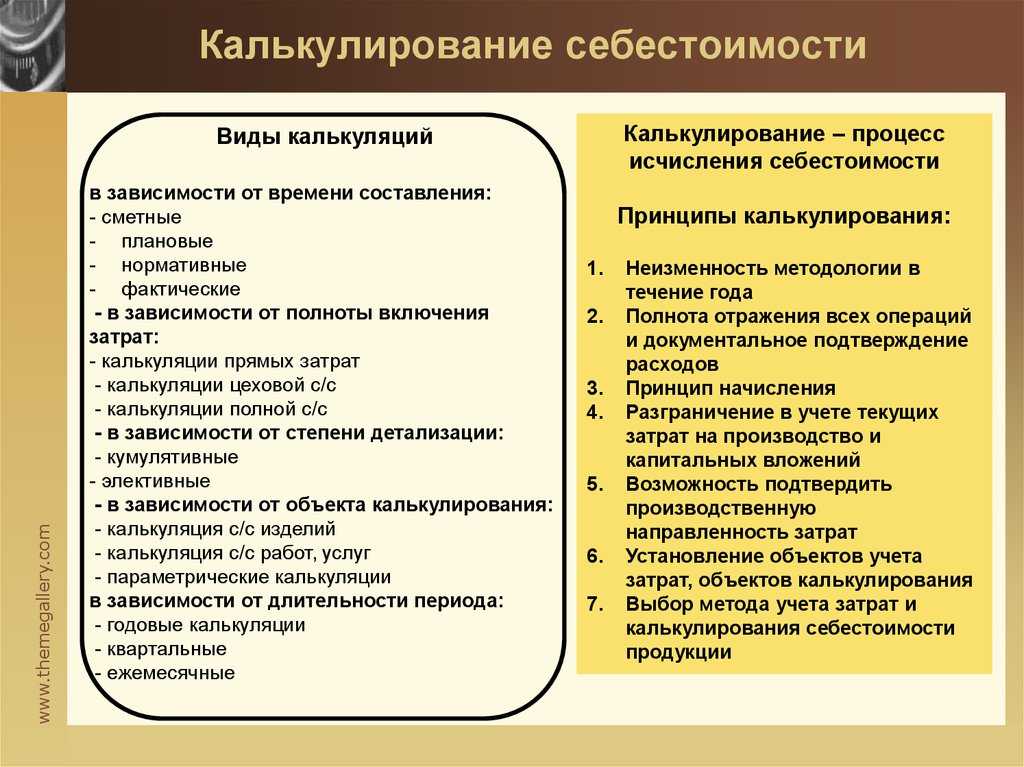

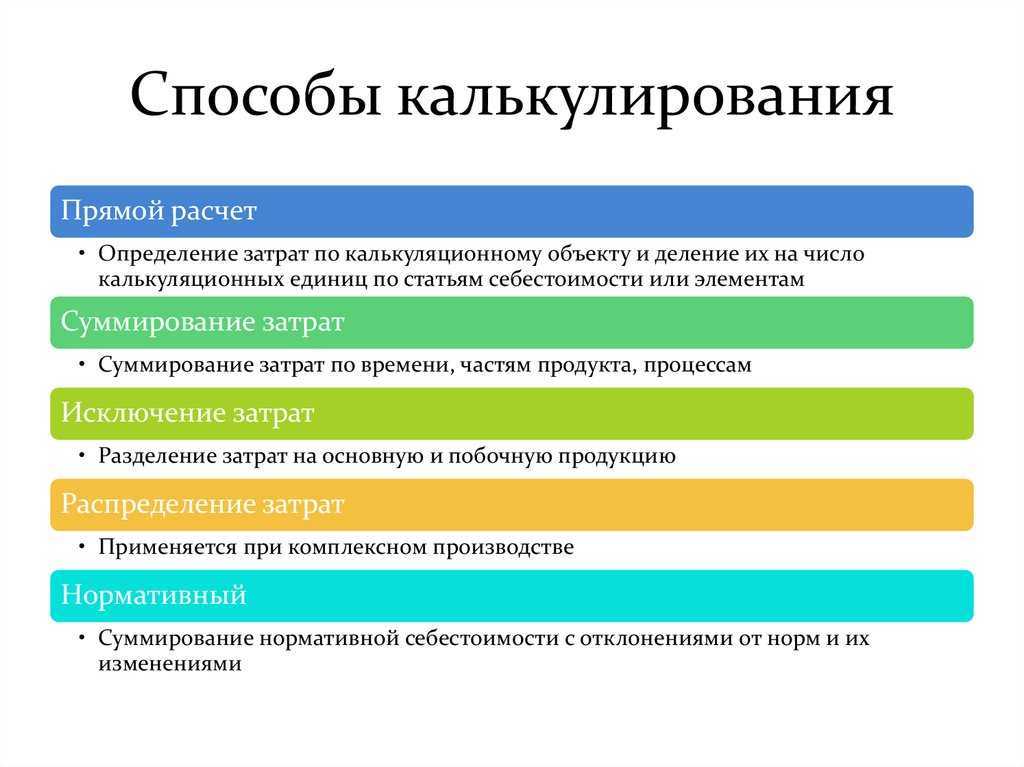

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Как считать себестоимость

IV. Раскрытие информации в бухгалтерской отчетности

23. Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

24. На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

25. Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под нижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

26. Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

27. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о способах оценки материально-производственных запасов по их группам (видам);

- о последствиях изменений способов оценки материально-производственных запасов;

- о стоимости материально-производственных запасов, переданных в залог;

- о величине и движении резервов под снижение стоимости материальных ценностей.

III. Отпуск материально-производственных запасов

16. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО). (абзац исключен с 1 января 2008 года. — Приказ Минфина РФ от 26.03.2007 N 26н.)

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательностиприменения учетной политики.

17. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

18. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

19. Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

20. Оценка по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО) основана на допущении, что материально-производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения. (пункт исключен с 1 января 2008 года. — Приказ Минфина РФ от 26.03.2007 N 26н.)

21. По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

22. Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

(22. Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений. – данная редакция вступает в силу с 1 января 2008 года. — Приказ Минфина РФ от 26.03.2007 N 26н.)

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- Содержание оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Калькулирование как инструмент управления затратами

Согласно Положению по ведению бухгалтерского учета и

бухгалтерской отчетности незавершенное производство (НЗП) и

готовая продукция (ГП) в учете и отчетности могут быть показаны в

нормативной оценке.

При этом после подсчета фактической себестоимости данных

активов выявляются ее отклонения от нормативной себестоимости. Порядок

учета указанных отклонений урегулирован на уровне бухгалтерского

законодательства (специальными и общими правилами). Например, если НЗП

в организации оценивается по стоимости сырья и материалов (что

допускается п. 64 Положения по ведению бухгалтерского учета и

бухгалтерской отчетности), расходы по всем остальным статьям прямых

затрат (оплата труда с отчислениями, амортизация и т.д.) и косвенные

расходы автоматически переносятся на себестоимость готовой продукции.

Если же для оценки незавершенного производства выбран эквивалент

«прямые затраты», получается, что только косвенные

расходы целиком переносятся на себестоимость выпущенной продукции. В

том случае, когда весь выпуск продукции учитывается по нормативной

себестоимости, ее отклонения от фактической себестоимости относятся

исключительно на себестоимость реализованной продукции (не

«оседая» в остатках ГП на складах).

Получается, что от принятых на предприятии и закрепленных в

его учетной политике способов оценок незавершенного производства,

готовой продукции и точности их расчета (это относится к нормативным

(плановым) показателям) зависит себестоимость как всего выпуска, так и

конкретной партии реализованной продукции. При этом очевидно, что

нормативные оценки должны быть достаточно точны и сопоставимы с

фактическими показателями, а это достижимо только тогда, когда при

нормировании себестоимости обеспечивается преемственность методов и

принципов расчета фактической производственной себестоимости продукции

(и наоборот), в частности:

- подходов к разделению расходов на прямые и косвенные;

- способов отнесения на себестоимость продукции прямых

расходов,

в том числе прямых расходов комплексных пищевых производств; - способов отнесения на себестоимость косвенных расходов

(общепроизводственных и общехозяйственных).

Информационное обеспечение

Согласно Инструкции по применению Плана счетов все

производственные затраты так или иначе аккумулируются на счете 20

«Основное производство». По дебету этого счета отражаются:

- прямые расходы, связанные непосредственно с выпуском

продукции, выполнением работ и оказанием услуг. Списываются с кредита

счетов учета производственных запасов (в частности, счетов 10

«Материалы» и 11 «Животные на выращивании

и откорме»), расчетов с работниками по оплате труда (счета 70

«Расчеты с персоналом по оплате труда») и др.; - расходы вспомогательных производств. Списываются с кредита

счета 23 «Вспомогательные производства»; - потери от брака. Списываются с кредита счета 28

«Брак в производстве»; - косвенные расходы, связанные с управлением и обслуживанием

основного производства. Списываются с кредита счетов 25

«Общепроизводственные расходы» и 26

«Общехозяйственные расходы».

Фактическая себестоимость завершенной производством продукции,

выполненных работ и оказанных услуг отражается по кредиту счета 20.

Дебетовое сальдо счета 20 показывает стоимость НЗП.

Счет 20, а также счета 23 «Вспомогательные

производства» и 29 «Обслуживающие производства и

хозяйства» называются калькуляционными. Дело в том, что на

счетах 23 и 29 формируется фактическая себестоимость завершенной

производством продукции, выполненных работ и оказанных услуг

вспомогательного или обслуживающего назначения соответственно. Сальдо

этих счетов показывает стоимость незавершенного вспомогательного

(обслуживающего) производства. Иными словами, счета 23 и 29 –

это счет 20 в миниатюре.

Счета 25, 26 и 28 характеризуются как

собирательно-распределительные, поскольку затраты, собираемые здесь,

распределяются между различными видами продукции (путем списания в

дебет счетов 20, 23 и т.д.) пропорционально предусмотренному учетной

политикой показателю с помощью заранее рассчитанных коэффициентов.

Однако сказанное без каких-либо дополнений относится только к учету

общепроизводственных расходов (счет 25). Известно, что

общехозяйственные расходы по решению организации могут списываться со

счета 26 сразу на счет 90 «Продажи» (без

распределения по счетам 20, 23, 29). Это следует не только из

Инструкции по применению Плана счетов, но и из норм п. п. 9, 20 ПБУ

10/99. Если в учетной политике предприятия закреплен именно такой

способ закрытия счета 26, значит, производственная себестоимость

продукции в бухгалтерском учете калькулируется по сокращенной

номенклатуре статей. Данный факт необходимо учитывать при подсчете

нормативных показателей себестоимости, чтобы в случае их использования

в учете и отчетности в целях оценки НЗП и ГП были выявлены

действительные, а не искусственно созданные отклонения фактических

затрат от плановых затрат (и наоборот) и т.д.

В зависимости от специфики производства в бухгалтерском учете

возможны отступления от озвученных правил. Так, если в организации

имеются мелкие вспомогательные производства, которые ни при каких

обстоятельствах не выполняют работы (не оказывают услуги) на сторону, а

лишь удовлетворяют внутренние потребности производственных цехов в

текущем ремонте, обслуживании оборудования, то ведение счета 23 с

калькулированием производственной себестоимости этих работ и услуг

нецелесообразно. В этом случае затраты, связанные с содержанием и

функционированием вспомогательных производств, следует относить на

затраты тех цехов и подразделений, которые являются их потребителями,

то есть в дебет счетов 25, 26 и т.д. Таким образом, при определенных

обстоятельствах наличие вспомогательного производства на предприятии

вовсе не означает наличие в бухгалтерском учете записей по счету 23.

Еще один показательный пример – учет производственных затрат

в монопродуктовых производствах. Таковые могут учитывать затраты на

обслуживание производства и управление непосредственно на счете 20 без

предварительного сбора на счетах 25 и 26. Такие рекомендации даны в

Комментариях к Плану счетов бухгалтерского учета (А.С. Бакаев, Л.Г.

Макарова, Е.А. Мизиковский и др. М.: ИПБ-БИНФА, 2002).

Подведем итоги

Каждая компания должна применять методы учета затрат и оценки себестоимости позволяющие не только достоверно калькулировать себестоимость единицы продукции (товаров, работ,

услуг), но и представлять обоснованную и надежную информацию пользователям финансовой отчетности об имущественном состоянии и финансовом положении организации.

Хотите научиться качественно проводить финансовый анализ и открыть для себя новые карьерные перспективы ?

Регистрируйтесь, чтобы бесплатно посмотреть фрагмент тренинга и оценить удобство такого формата обучения!

Курсы финансового анализа

Проверьте себя. Какой метод управления рисками может негативно сказаться на инвестиционной деятельности компании?