Этап 5. Какие документы и у кого получить, чтобы списать недостачу в налоговом учете

Порядок проведения инвентаризации

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

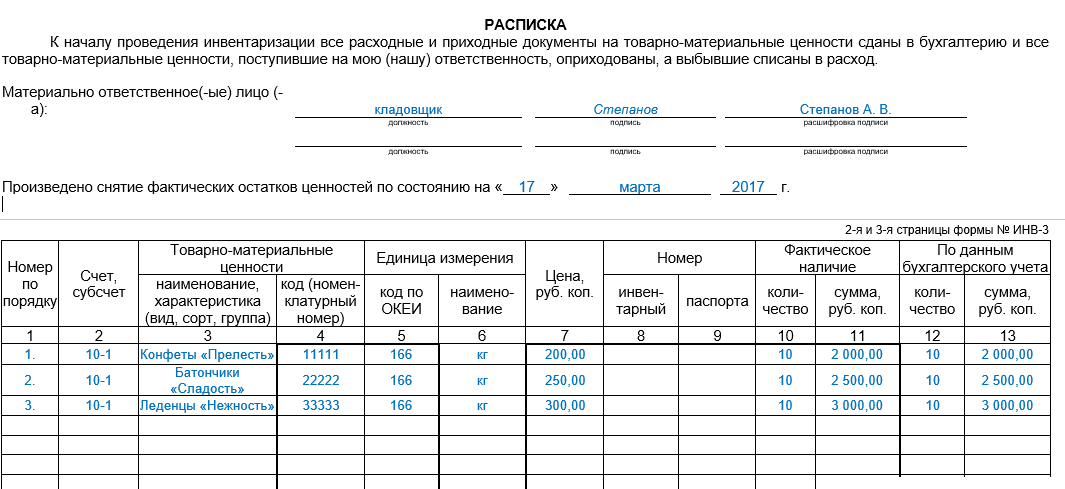

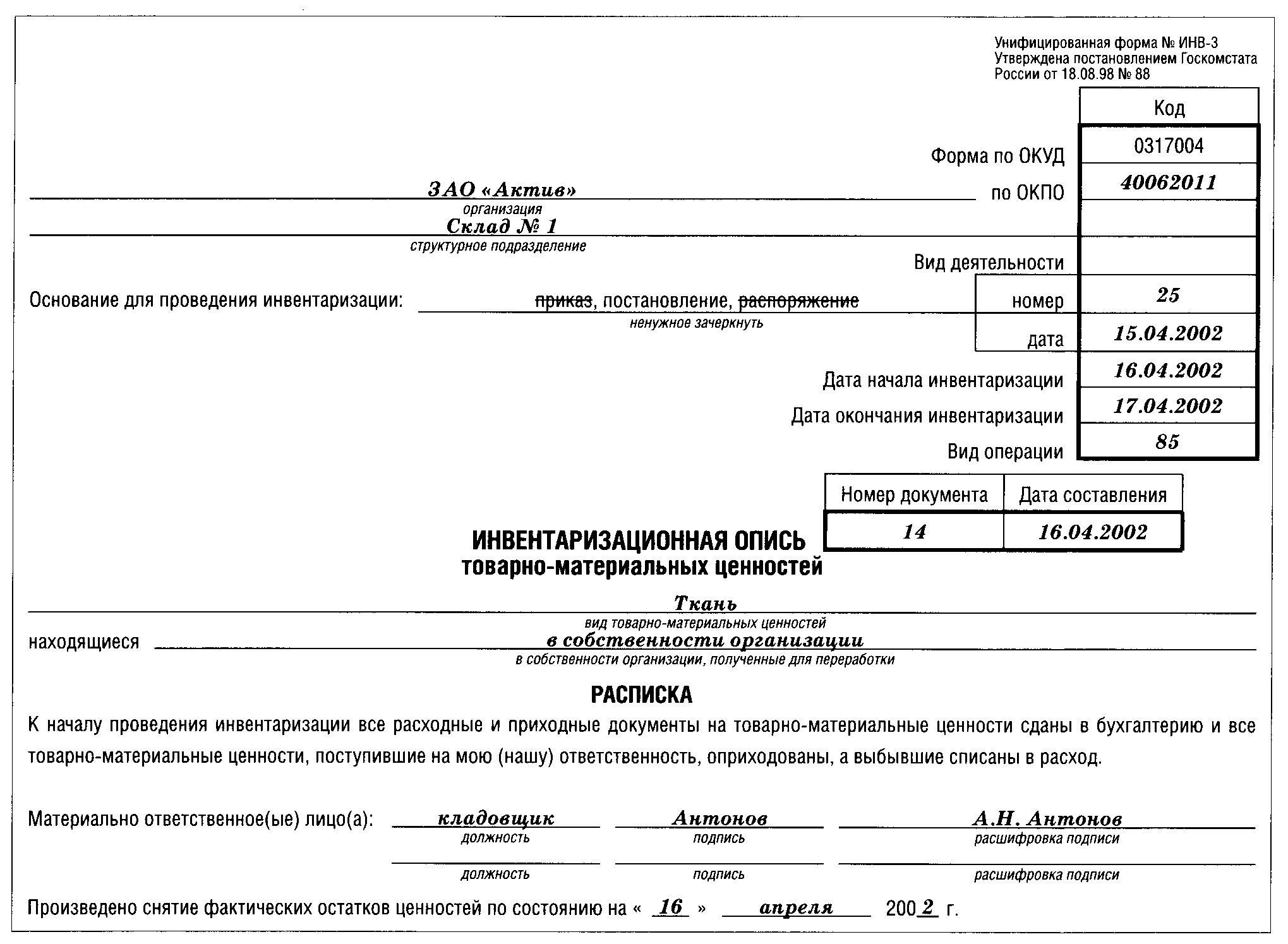

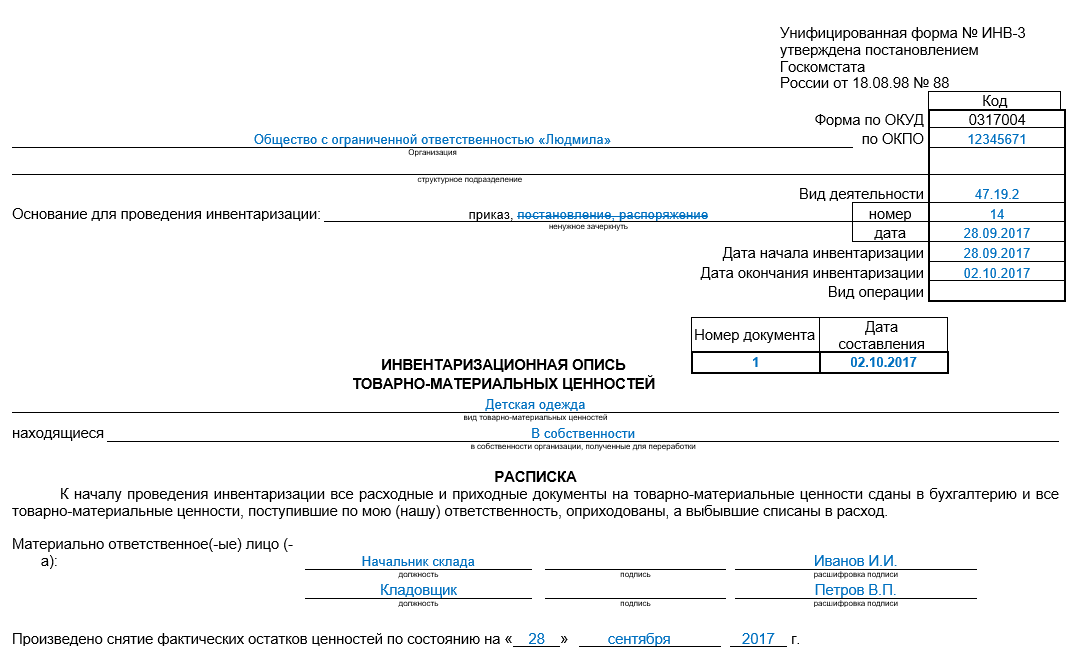

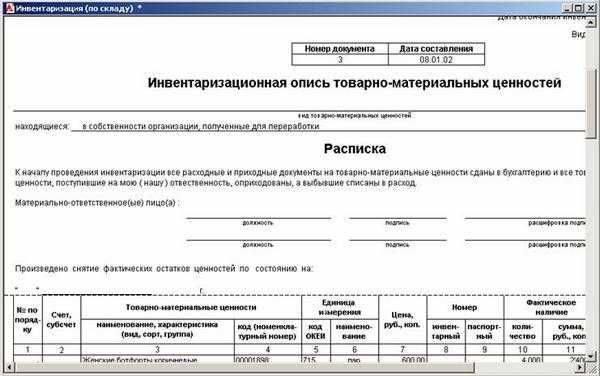

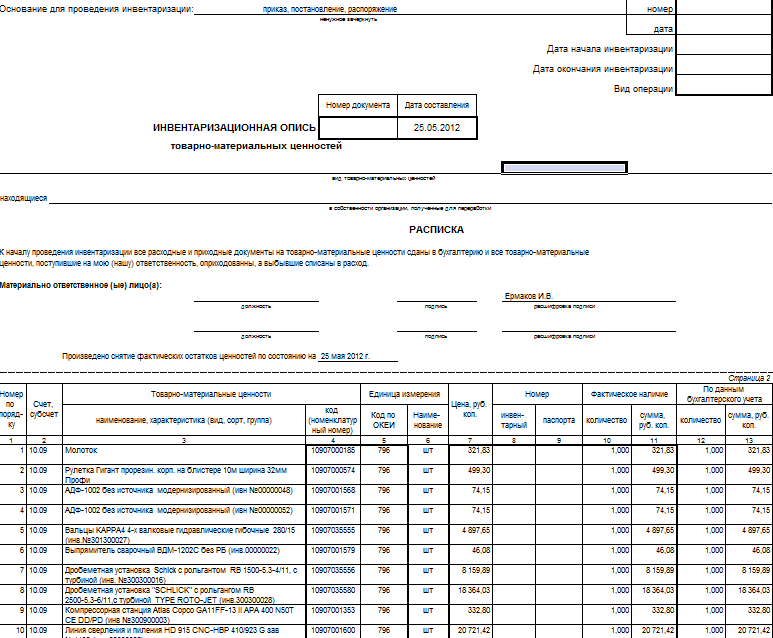

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Общие правила проведения инвентаризации

Расчеты инвентаризируются по общим правилам, содержащимся в ряде нормативных документов:

- ФЗ-402 от 06/12/11 «О бухучете»;

- ПБУ по ведению бухучета и отчетности, утв. пр. Минфина от 29/07/98 № 34н;

- Методические указания, утв. пр. Минфина от 13/06/95 № 49.

Из контекста ст. 30 ч. 1 ФЗ-402 следует, что ПБУ по ведению бухучета в РФ (пр. 34н) должны применяться в полной мере. Пунктом 27 указанного ПБУ устанавливается необходимость проведения инвентаризации обязательств перед составлением бухгалтерской отчетности.

Пунктом 74 этого же документа особо подчеркивается, что расчеты с банками, бюджетом должны быть отрегулированы, сверены, идентичны. Неурегулированные суммы в балансе отражать нельзя.

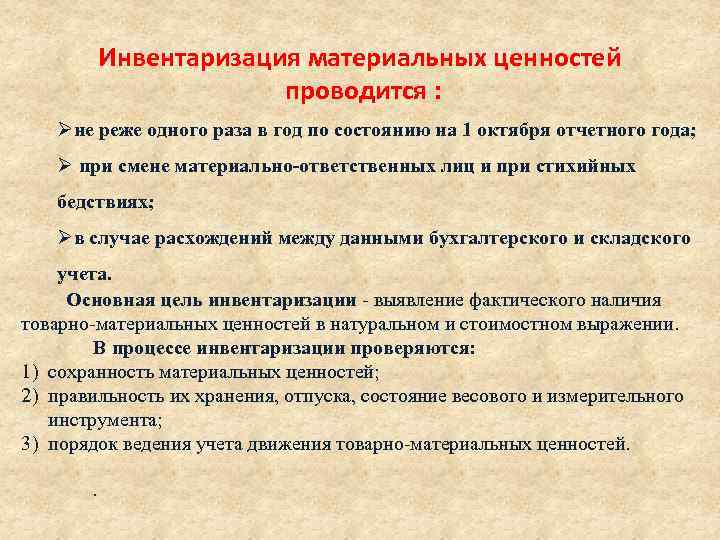

Из сказанного следует, что инвентаризировать обязательства необходимо ежегодно за период с 1 января по 31 декабря соответствующего года. Законодательство содержит еще ряд случаев, когда инвентаризация обязательна, например, при реорганизации или ликвидации фирмы (п. 27 ПБУ). Практические рекомендации по инвентаризации обязательств даются в Методических указаниях Минфина (пр. № 49).

Обязательное проведение инвентаризации

Проведение инвентаризации обязательно в случаях, установленных законодательством РФ, а также в случаях, прописанных в ФСБУ 28/2023 (см. таблицу 2).

Таблица 2

|

Случаи обязательного проведения инвентаризации, установленные ФСБУ 28/2023 |

Особенности обязательного проведения инвентаризации |

|

При составлении годовой бухгалтерской (финансовой) отчетности |

Экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года. Инвентаризация осуществляется по состоянию на отчетную дату, за исключением активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков |

|

При передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта |

Инвентаризация осуществляется непосредственно перед передачей (возвратом) в аренду, управление, безвозмездное пользование, перед отчуждением |

|

При смене работника, на которого возложена материальная ответственность |

При смене работника, на которого возложена материальная ответственность, руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов (при коллективной (бригадной) материальной ответственности) инвентаризация проводится по состоянию на день приемки-передачи дел. По требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) – непосредственно по факту предъявления требования |

|

При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности) |

|

|

При установлении факта утраты или порчи (повреждения) активов |

Инвентаризация проводится непосредственно по установлению такого факта |

|

В случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация |

Инвентаризация осуществляется непосредственно по окончании соответствующего события (при наличии возможности проведения инвентаризации в данный срок) |

|

При реорганизации организации, за исключением случаев реорганизации в форме преобразования |

Инвентаризация проводится перед составлением передаточного акта или разделительного баланса |

|

При ликвидации организации |

Инвентаризация осуществляется перед составлением промежуточного ликвидационного баланса |

Сроки (даты начала и окончания) проведения инвентаризации в указанных случаях устанавливаются руководителем экономического субъекта с учетом положений п. 16 и 18 ФСБУ 28/2023.

Инвентаризации подлежат все ее объекты в следующих случаях:

-

при составлении годовой бухгалтерской (финансовой) отчетности;

-

при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

-

при ликвидации организации.

В остальных случаях инвентаризации подлежат ее объекты, которые непосредственно связаны с этими случаями.

Когда проводят инвентаризацию обязательств организации

В периодической сверке нуждаются не только имущественные/вещественные объекты предприятия, но и корректность отраженных на счетах бухгалтерского учета сумм. Для этого проводят инвентаризацию финансовых обязательств. Например, ревизия дебиторской и кредиторской задолженности или же инвентаризация резервов по отпускам.

Периодичность ревизии финобязательств в целом совпадает с периодичностью проведения инвентаризационных мероприятий в отношении имущественных объектов, то есть проводится в дни, установленные либо законодательством, либо внутренними документами организации. При этом проведение финансовой инвентаризации по основаниям, определенным в нормативных актах, является обязательным.

В отношении автономных или бюджетных учреждений помимо общих оснований (к примеру, при реорганизации предприятия или замене мат. ответственных работников) установлена обязательная периодичность ревизии финобязательств — один раз в квартал (п. 69 инструкции, утвержденной приказом Минфина № 33н от 25.03.2011).

Процедура инвентаризации финобязательств включает в себя следующие мероприятия:

- Проверку расчетов по полученным кредитам и займам с банковскими и кредитными организациями, которая состоит в оценке обоснованности учтенных на балансе сумм и документальной проверке верности расчетов с подобными организациями.

- Сверку расчетов по бюджетным обязательствам.

- Сверочные мероприятия с контрагентами. В частности, проверен должен быть счет «Расчеты с поставщиками и подрядчиками» по проплаченным поставкам, находящимся в дороге, и неотфактурованным поставкам. Сверка производится по документации в согласовании с корреспондирующими счетами.

- Инвентаризацию авансовых отчетов по их целевому использованию и каждому подотчетному лицу.

- Ревизию задолженности сотрудникам со стороны предприятия, в процессе которой могут быть выявлены недоплаченная заработная плата и переплаты работникам.

- Проверку расчетов с членами трудового коллектива по иным обязательствам (займам, кредитам, недостачам, браку и т. д.).

- Общую ревизию финобязательств предприятия в отношении всех дебиторов и кредиторов, в которую входят сведения по каждому субъекту по расчетам:

- по страхованию имущества;

- страхованию личности;

- страхованию рисков в предпринимательстве и гражданской ответственности;

- претензионным расчетам;

- договорным выплатам (аренде, комиссии, цессии и т. д.).

Проверка осуществляется через акты сверок.

Фактическое наличие объектов

Для определения фактического наличия объектов ФСБУ 28/2023 предусматривает пути подсчета, взвешивания, обмера, осмотра объектов, а когда это невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация).

Инвентаризация должна быть организована таким образом, чтобы фактическое наличие материальных объектов было подтверждено исчерпывающим образом. Лучший способ для этого – объективная проверка наличия и состояния материальных объектов на том месте, где они находятся на момент инвентаризации непосредственно. При современной организации процессов движения товаров или иных запасов обеспечить такую проверку буквально иногда означало бы, что ради бухгалтерского учета операционной деятельности был бы нанесен урон. Конечно, такая ситуация недопустима. Бухгалтерский учет, как зеркало, отражает деятельность организации, но не вмешивается в нее, тем более негативно. При высокотехнологичной организации процессов у руководителя есть и высокотехнологичный инструментарий. В случае применения альтернативных способов выявления фактического наличия объектов такие способы должны давать ту же степень уверенности в наличии объектов, что и основные.

Для целого ряда объектов, для которых необходимы иные инструменты выявления фактического наличия, стандарт требует проведения проверки документов и выполнения расчетов. К таким объектам относятся:

-

нематериальные активы и капитальные вложения в них;

-

денежные средства на счетах в кредитных и иных организациях;

-

финансовые вложения;

-

дебиторская задолженность и иные аналогичные активы, обязательства;

-

отложенные налоговые активы и обязательства;

-

источники финансирования деятельности экономического субъекта;

-

объекты бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущественные права и обязательства, не учтенные экономическим субъектом.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Новые понятия

ФСБУ 28/2023 введены новые понятия, которые либо ранее не применялись, либо не формулировались (см. таблицу 1).

Таблица 1

|

Понятие |

Содержание понятия |

|

Объекты инвентаризации |

Это:

|

|

Результаты инвентаризации |

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета |

|

Квалификация результатов инвентаризации |

Определение:

|

|

|

|

Фактическое наличие объектов инвентаризации |

Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения у экономического субъекта |

|

Документы инвентаризации |

Документы, которыми оформляются сведения о фактическом наличии объектов инвентаризации, сопоставление их с данными регистров бухгалтерского учета, результаты инвентаризации |

|

Срок проведения инвентаризации |

Даты начала и окончания проведения инвентаризации |

|

Материально ответственные лица |

Работники, на которых возложена материальная ответственность, а также руководители коллектива (бригадиры) и члены коллектива (бригады) при коллективной (бригадной) материальной ответственности |

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Применение ФСБУ 28/2023

ФСБУ 28/2023 «Инвентаризация» применяется с 1 апреля 2025 года, при этом организация может принять решение о применении нового стандарта до указанного срока.

Соответственно, с названной даты не действуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.07.1995 № 49. Положения иных нормативных правовых актов, связанные с вопросами инвентаризации, с 1 апреля 2025 года применяются в части, не противоречащей ФСБУ 28/2023 (например, п. 26–28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

Поскольку организация вправе начать применять ФСБУ 28/2023 досрочно, то есть до 1 апреля 2025 года, при принятии решения о раскрытии данного факта в бухгалтерской отчетности организации необходимо учитывать существенность информации о нем с точки зрения пользователей бухгалтерской отчетности.

Инвентаризация перед составлением годовой бухгалтерской отчетности за 2024 год проводится по старым правилам, за исключением случая, когда организация решит начать применять ФСБУ 28/2023 досрочно.

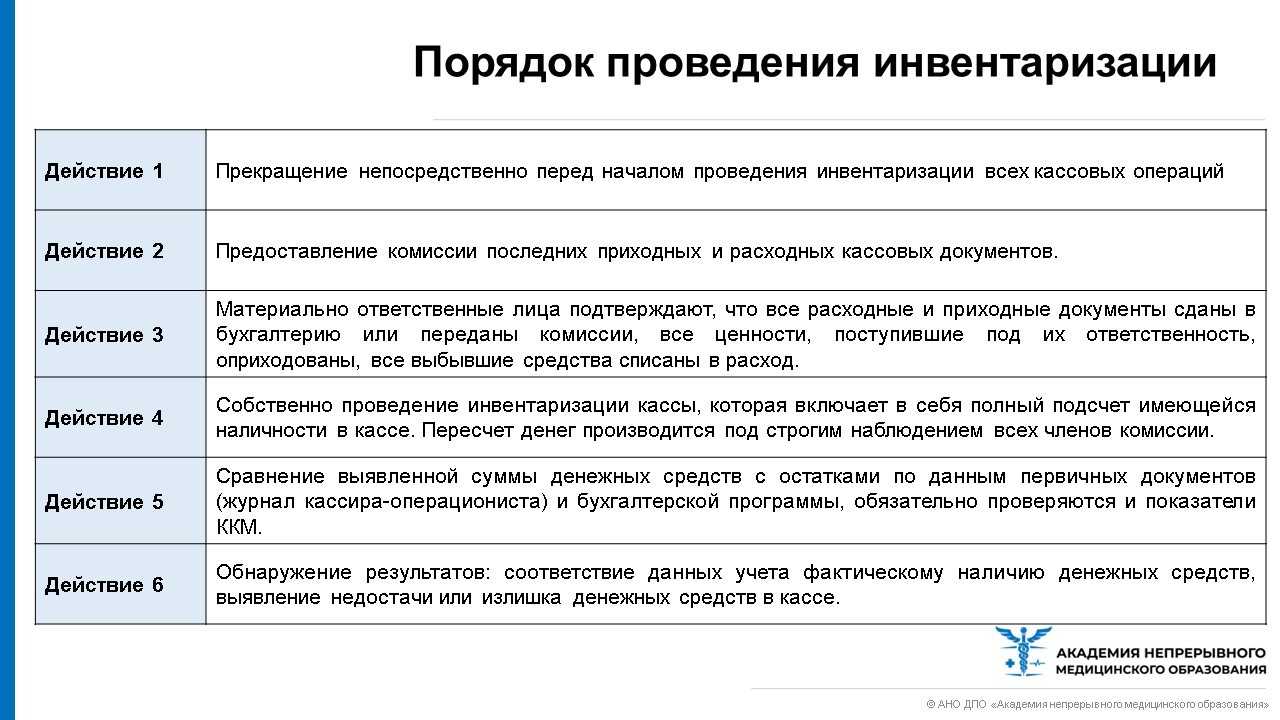

Порядок проведения инвентаризации

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

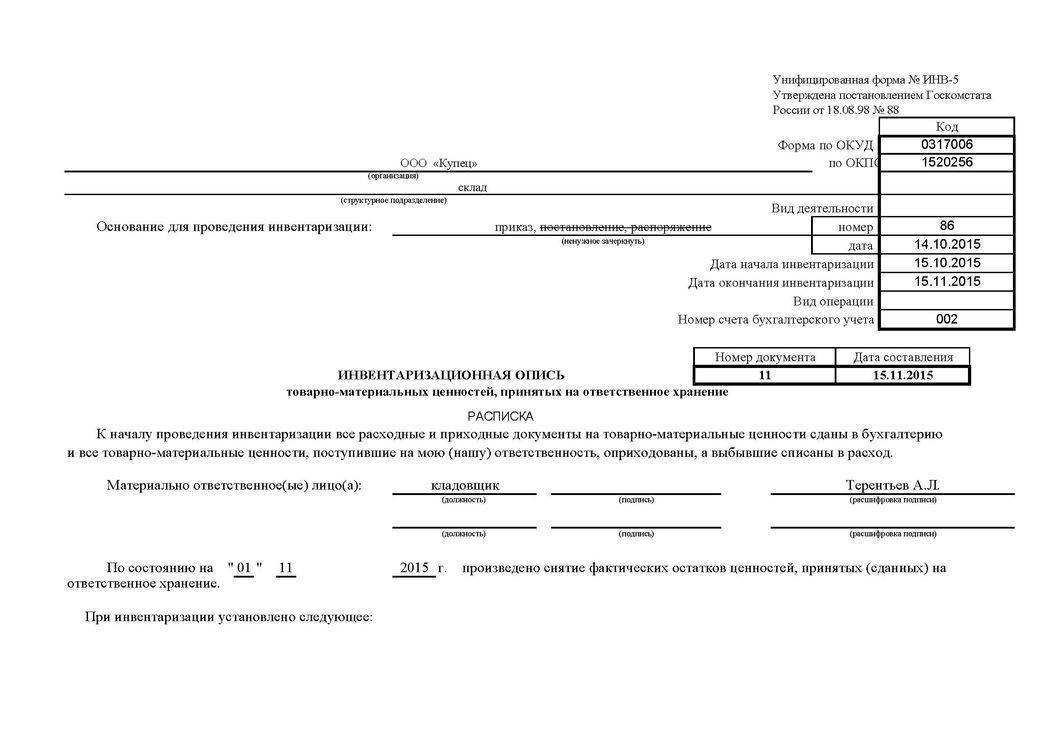

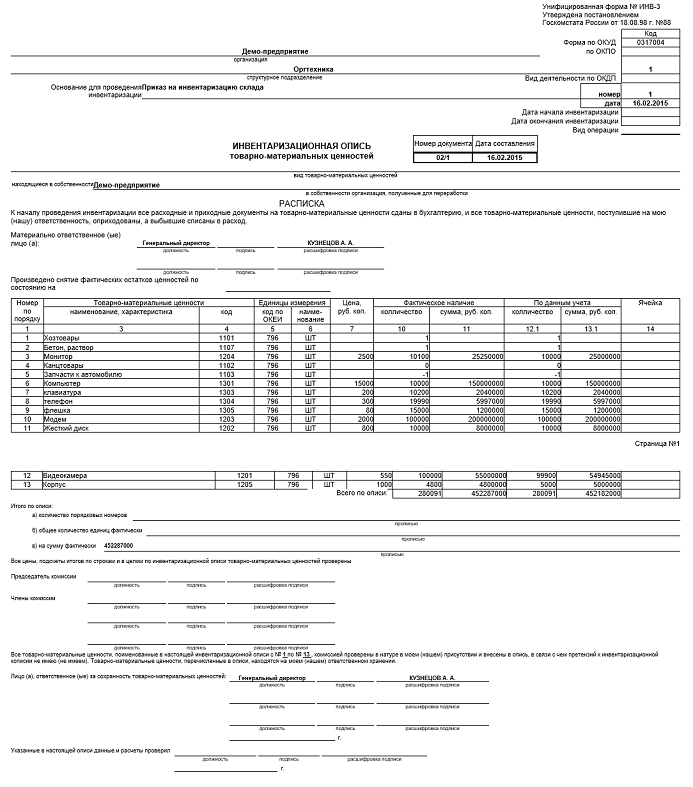

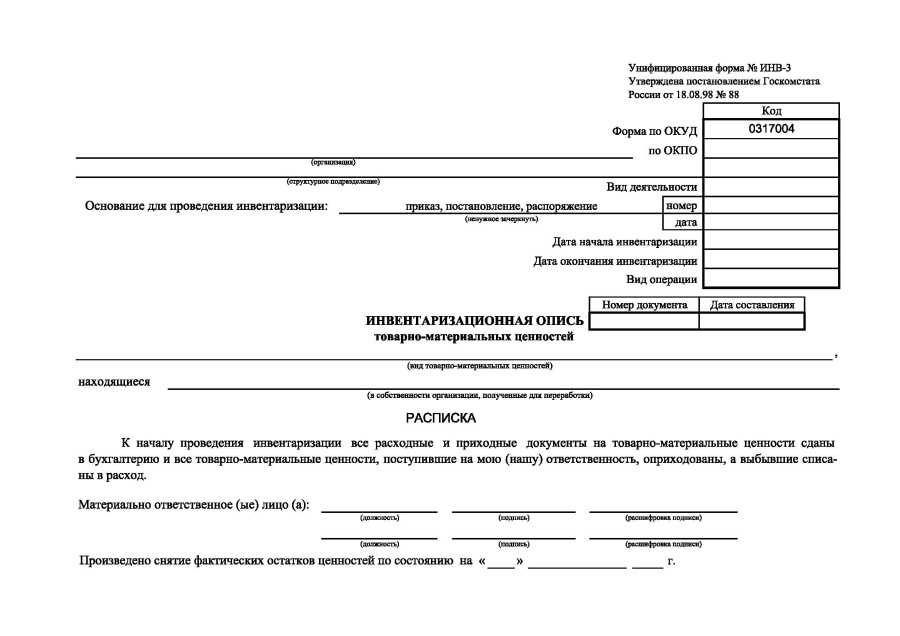

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Инвентаризация имущества и обязательств организации (общие положения)

Инвентаризация представляет собой совокупность проверочных мероприятий, проводимых с целью установления комплектности имущественных объектов и состояния финансовых обязательств компании по состоянию на определенную дату путем сравнения фактических сведений с данными бухгалтерского учета.

Нормативную базу, регулирующую инвентаризационные мероприятия, составляют:

- Методические указания по инвентаризации имущества и финобязательств, утвержденные приказом Минфина России от 13.06.1995 № 49 (далее — Методические указания).

- Положение по ведению бухучета и бухотчетности в РФ, утвержденное приказом Минфина России от 29.07.1998 № 34н (далее — Положение).

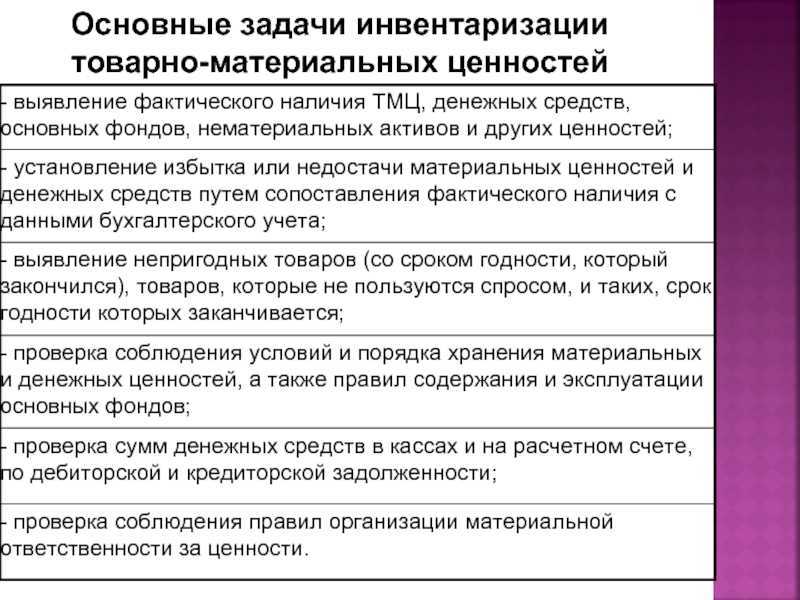

К основным целям инвентаризации относятся:

- определение фактического наличия имущества;

- контроль соответствия имеющегося у организации имущества сведениям бухучета;

- контроль отражения обязательств и имущества на учете.

К задачам, выполняемым в процессе инвентаризационных мероприятий для достижения указанных целей, относятся:

- контроль соблюдения условий хранения имущественных ценностей и денег, норм эксплуатации машинных и иных механизмов;

- выявление некачественных или утративших свои полезные свойства имущественных ценностей;

- обнаружение неиспользуемого имущества и (или) ценностей, превышающих свои заявленные нормативы;

- контроль адекватности учета имущественного комплекса, обязательств, средств, расходов и прочих статей баланса.

Задачи, указанные выше, могут стать этапами в процессе проведения инвентаризационных мероприятий.

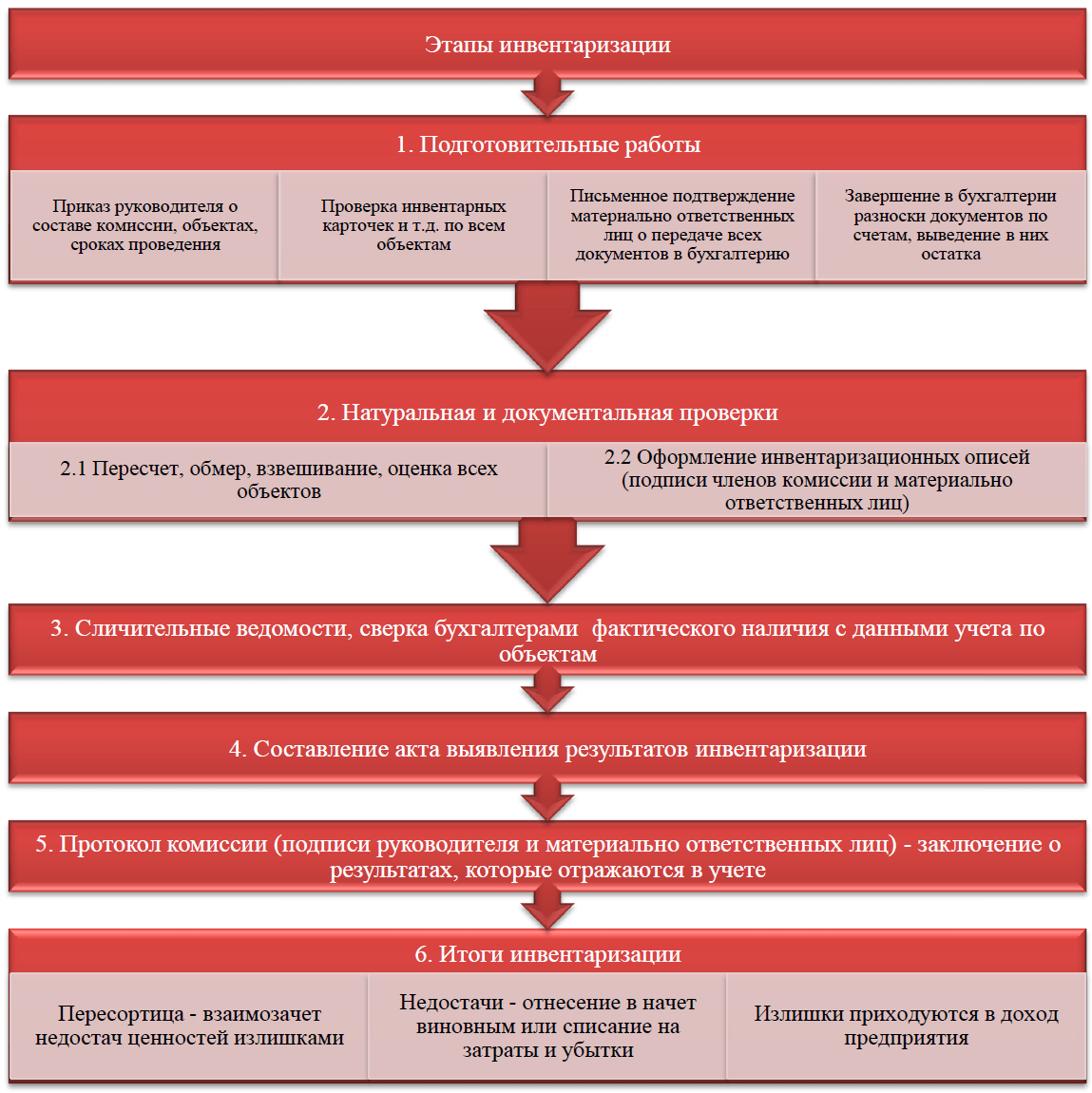

Этапы успешного переучета

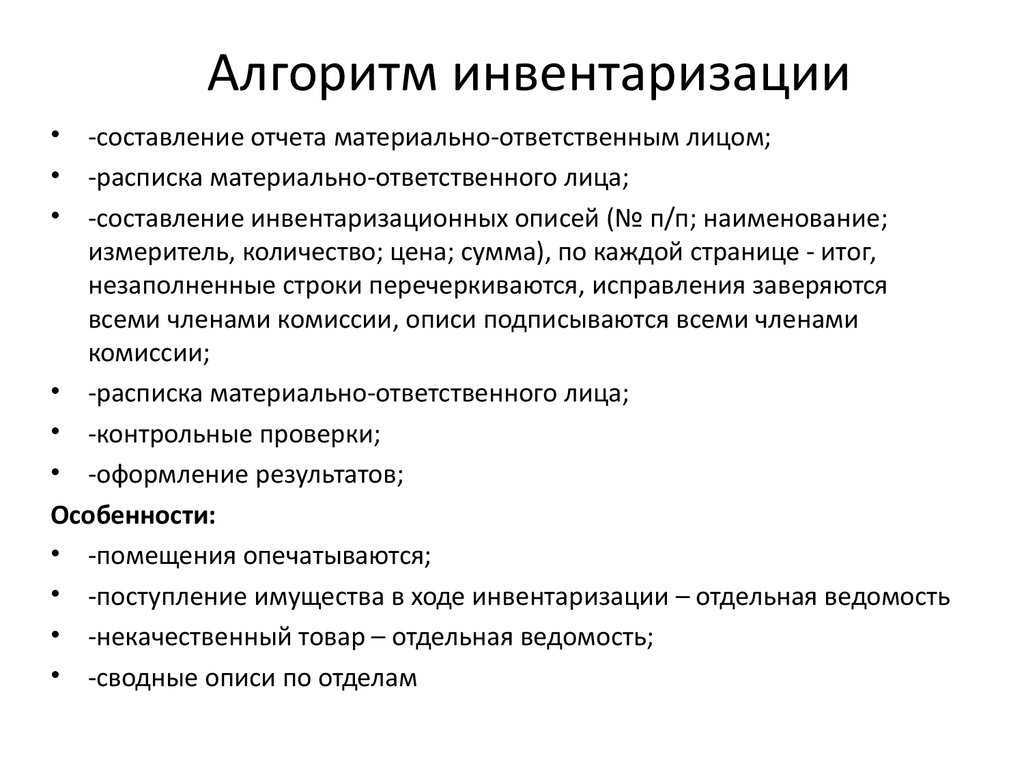

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

Документирование итогов инвентаризации

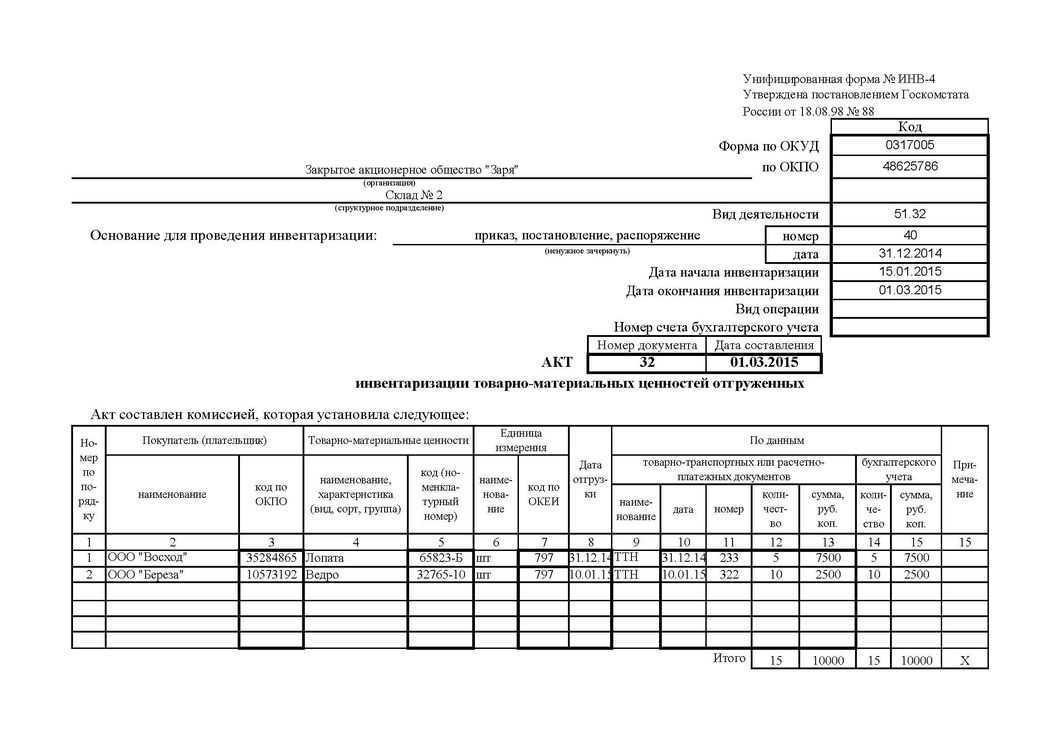

Результаты инвентаризационных мероприятий также облекаются в документальную форму. По итогам инвентаризации имущества организации формируется следующий комплект документов:

- — документация, в которой фиксируются расхождения между фактическим наличием инвентаризируемых средств и данными бухучета. Сличительная ведомость составляется в двух экземплярах по форме, утвержденной в конкретной организации.В документе должны быть присутствовать:

- реквизиты документа (номер и дата составления);

- реквизиты приказа о назначении инвентаризации;

- указание периода проведения мероприятий;

- краткая характеристика проверяемого имущества;

- результаты инвентаризации (излишки или недостача, количество, стоимость);

- подписи уполномоченных лиц (директора, бухгалтера, мат. ответственных сотрудников).

- Протокол инвентаризационной комиссии, который составляется по результатам заседания. Заседание проводится после фактически проведенных мероприятий по ревизии имущества и включает:

- анализ выявленных расхождений;

- установление причин несоответствия фактического и учтенного количества имущества и виновных лиц;

- принятие решения по редактированию бухгалтерских показателей.

- Инвентаризационные итоги утверждаются приказом руководителя предприятия, в котором даются указания по устранению выявленных недочетов. Итоговый приказ по инвентаризации является основанием для корректировки данных бухгалтерского учета.