Виды обособленных подразделений юридического лица, в соответствии с положениями ГК РФ, и их правовой статус

Юридическое лицо вправе наделить обособленные подразделения своим имуществом. При этом деятельность данного подразделения будет основываться на определенных правилах и положениях, ранее созданных и утвержденных юридическим лицом.

Виды обособленных подразделений:

- представительство. Основная их функция заключается в представлении интересов основной организации и обеспечении их защиты;

- филиал – представляет собой отдельное подразделение юридического лица, наделенное полноценными правами по выполнению либо всех основных его функций, либо только нескольких.

Дочерние общества к обособленным подразделениям не относятся.

При этом до утверждения той или иной должности, руководитель должен осуществить внесение соответствующих изменений в устав организации. Действующее гражданское законодательство РФ наделяет филиал более широким правовым статусом, если сравнивать его со статусом представительства.

В то время как правовой статус представительства предполагает лишь представление интересов организации в конкретном территориальном районе. Но, несмотря на это, ни один из них не имеет статуса юридического лица.

Филиал: плюсы и минусы

Являясь обособленным подразделением, филиал выполняет сразу две функции – функцию представительства и все функции юридического лица. По мнению нашего эксперта Александра МОСКАЛЕВА, если говорить об открытии ювелирного магазина в виде обособленного подразделения, то корректно придать ему форму филиала.

Деятельность филиала осуществляется на основании следующих документов:

— учредительные документы юридического лица;

— положение о филиале (представительстве), утвержденное на уровне организации;

— доверенность, выданная руководителю обособленного подразделения от имени генерального директора компании.

Имущество филиала формируется из средств, закрепленных за ним организацией, а также приобретенных в результате осуществления предпринимательской деятельности. Филиал распоряжается имуществом, полученным в результате производственно-хозяйственной деятельности в соответствии с Положением о создании филиала, а также доверенностью, предоставленной учредившим его юридическим лицом.

Аргументы в пользу создания филиалов

1. Упрощенная процедура обмена товарно-материальными ценностями внутри филиалов, относящихся к одному юридическому лицу. В обособленном подразделении товары можно передавать из подразделения в подразделение по внутренней накладной. То есть если магазину в Саратове срочно потребовался дополнительный товар, излишки которого есть у филиала в Энгельсе, достаточно оформить простой документ и отправить контейнер с драгоценностями.

2. Выгодная закупочная политика. В случае наличия филиалов компания может осуществлять у поставщиков централизованные закупки большими партиями, нежели если бы закупки осуществлялись по разным договорам более мелкими партиями на каждый отдельный магазин. Не секрет, что поставщики ювелирных изделий охотнее идут навстречу тому партнеру, который делает большой заказ. Таким образом, можно добиться как более длительной отсрочки платежа, так и существенной скидки.

3. Возможность вести единую рекламную политику без дополнительных взаиморасчетов внутри компании.

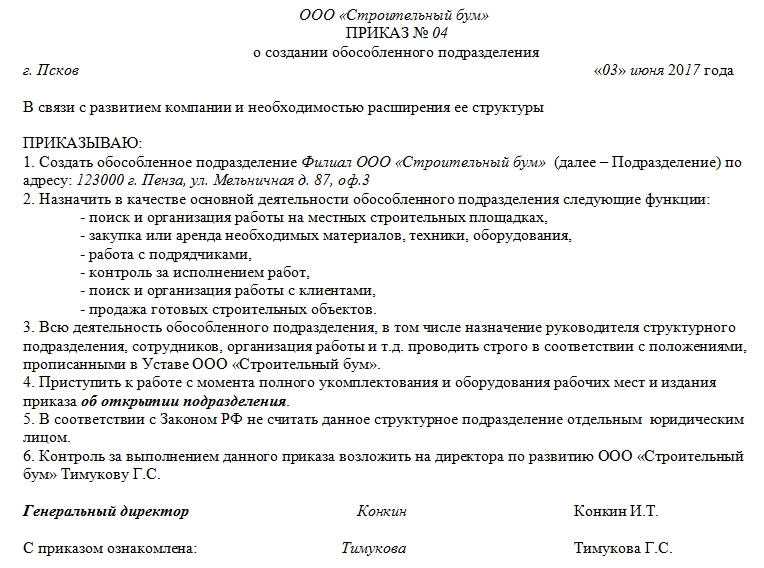

4. Простая процедура создания обособленных подразделений. Достаточно создать и утвердить положение о создании филиалов, создать приказ за подписью генерального директора, назначить ответственное лицо и внести соответствующие изменения в устав, в уведомительном порядке поставив об этом в известность соответствующие налоговые органы для занесения изменений на страницу организации в ЕГРЮЛ.

Аргументы против создания филиалов

1. Имущество представительств и филиалов может стать объектом взыскания кредиторов с создавших их юридических лиц независимо от того, связано это с деятельностью данных подразделений или нет. Вместе с тем по долгам, возникшим в связи с деятельностью представительств и филиалов, юридическое лицо отвечает всем своим имуществом, а не только тем, которое выделено этим подразделениям.

2. Ответственность за действия филиала во всех случаях несет учредившая их организация. Иск к организации, вытекающий из деятельности ее обособленного подразделения, предъявляется по месту нахождения последнего, однако стороной по делу является сама организация как юридическое лицо, равно как и взыскание производится судом с нее или в пользу нее. Таким образом, если в качестве меры административного взыскания приостанавливается деятельность организации, то это касается всех ее филиалов.

3. Единая налоговая политика. Невозможно сделать так, чтобы один филиал работал на упрощенке, а другой – нет. Выбранная юридическим лицом, учредившим филиалы, налоговая схема становится обязательной для всех его обособленных подразделений. Это не очень удобно в случае, если в регионе присутствия какого-либо филиала действуют пониженные налоговые ставки.

4. Централизованные закупки являются одновременно как плюсом, о чем мы уже говорили, так и минусом, поскольку спрос может варьироваться от региона к региону. И даже в одном городе разные торговые центры посещают совсем разные люди. Придется или действовать в ущерб себе, чтобы получить преференции у поставщика, или оформлять множество мелких закупок под каждый конкретный магазин в рамках одной компании.

Рассказывает Александр МОСКАЛЕВ: «Приостановление деятельности юридического лица влечет за собой остановку деятельности всех его филиалов. Следовательно, убытки более серьезные, чем если бы каждый магазин отвечал только за свою деятельность».

Законодательная база

Гражданское законодательство дает конкретное определение обособленному подразделению, на основании которого можно выделить такие существенные признаки:

- подразделение находится отдельно от компании, т.е. физически удалено от главного офиса;

- оно работает в интересах компании;

- обособленное подразделение имеет право представлять компанию.

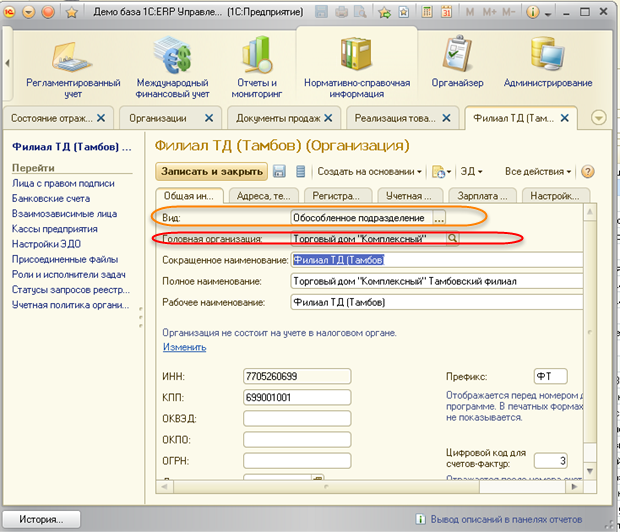

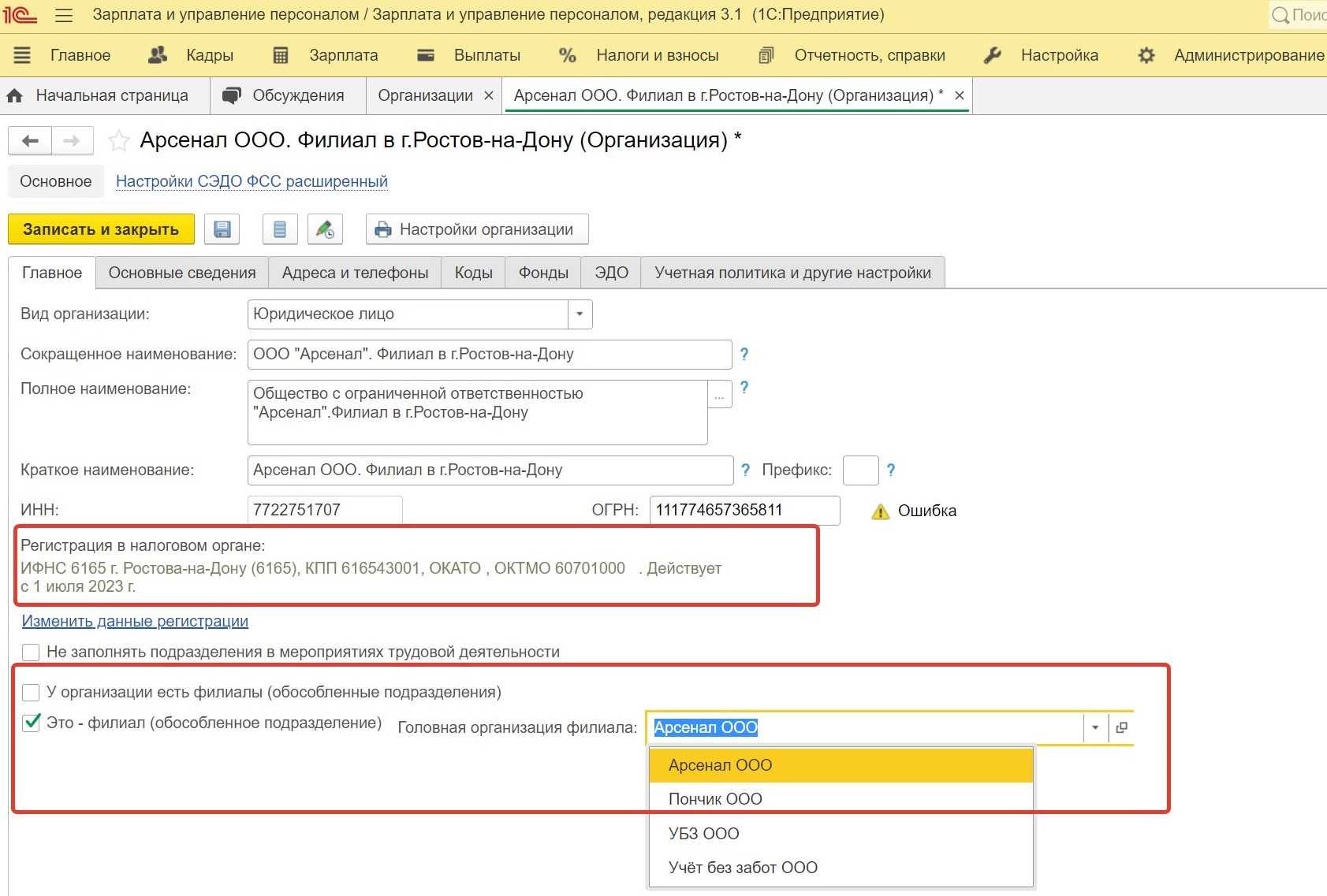

Каждое обособленному подразделение юр. лица, равно как и филиал, имеет собственного руководителя, который действует в соответствии с нотариально заверенной доверенностью. При этом хотя подразделение и не является юридическим лицом, оно также указывается в реестре компаний наряду с главным офисом.

В налоговом законодательстве содержится еще одно дополнение к приведенному определению. Согласно НК такая структура в обязательном порядке должна иметь оборудованные рабочие места (конкретное количество не указано). Место должно быть стационарным. Это означает, что оно создается на срок минимум 1 месяц. При этом обособленное подразделение признается таковым при наличии перечисленных признаков, даже если формально оно не отражено в учредительных и иных документах компании.

Поэтому обособленное подразделение можно «создать» неумышленно, если выполнить одновременно 2 условия:

- Вынести отдельную часть компании за пределы расположения главного офиса.

- Оборудовать эту часть хотя бы 1 стационарным рабочим местом.

![]()

Отличия в трактовке понятия обособленного подразделения юридического лица в ГК и НК описаны в таблице.

| Критерий сравнения | Гражданский кодекс | Налоговый кодекс |

| признаки обособленного подразделения | территориальная удаленность | территориальная удаленность и наличие стационарного рабочего места |

| виды обособленного подразделения | филиалы и представительства | теоретически любые структуры, которые соответствуют описанным критериям |

Таким образом, в определенном смысле гражданское и налоговое законодательство противоречат друг другу, поскольку перечень структур, которые можно признать обособленным подразделением юридического лица, открыт. Поэтому руководству компании стоит внимательно следить за наличием/отсутствием постоянных рабочих мест в своих структурах.

Как открыть обособленное подразделение

Порядок открытия отличается в зависимости от вида обособленного подразделения.

Открываем обычное обособленное подразделение

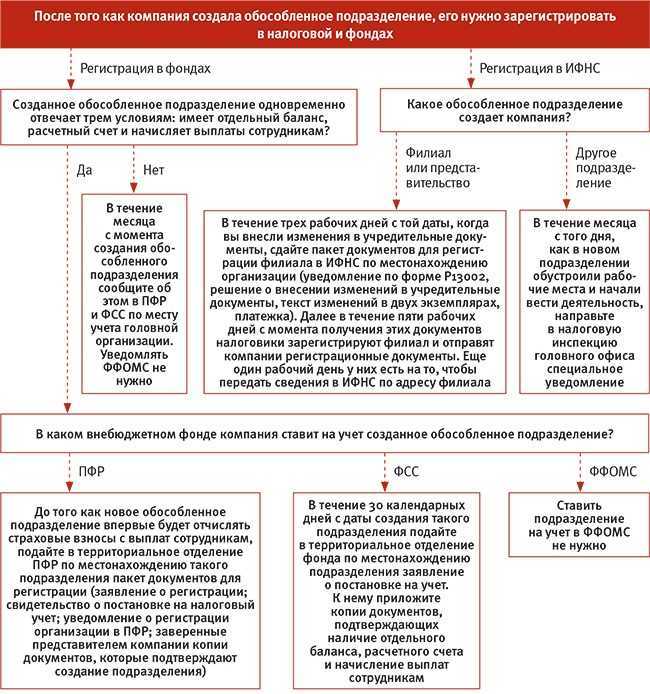

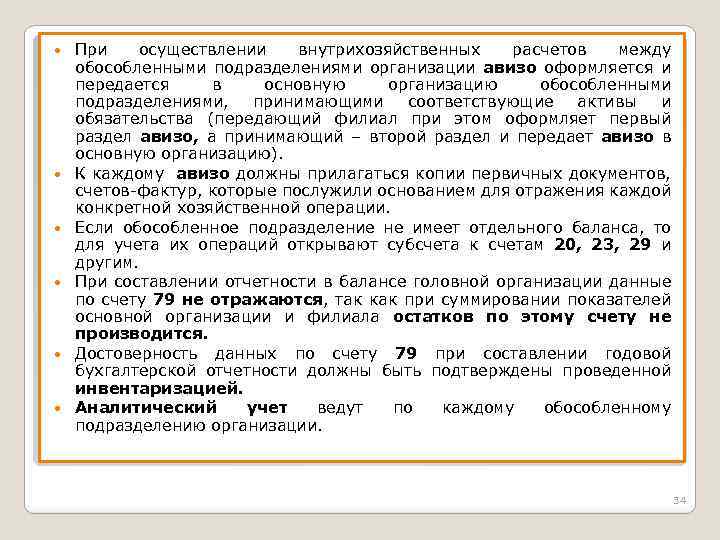

Чтобы открыть обособленное подразделение (обычное, не филиал или представительство), понадобится сначала его создать, путем принятия письменного решения об этом. Решение оформляется в форме приказа руководителя организации. Далее нужно составить сообщение по форме С-09-3-1 (содержится в Приказе ФНС от 09.06.2011 № MMB-7-6/362@) и подать его в течение месяца с момента создания подразделения в налоговую по месту учета вашей компании. Просрочка влечет незначительный штраф (200 рублей). Если есть отдельный расчетный счет, и подразделение само начисляет выплаты и иные вознаграждения сотрудникам, вам понадобится встать на учет в ФСС РФ и ПФР по месту нахождения обособленного подразделения.

Открываем филиал или представительство

Создать филиал или представительство сложнее, поскольку нужно решение учредителей фирмы и внесение изменений в ЕГРЮЛ.

Действия следующие:

- Принятие по установленной законом или внутренними актами компании процедуре решения о выделении части фирмы.

Например, законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ определена следующая процедура принятия решения:

- вынесение вопроса на рассмотрение Общего собрания участников за 30 дней до его созыва;

- рассмотрение вопроса;

- согласие 2/3 участников собрания с открытием обособленного подразделения.

В ст. 65 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ сказано, что создание филиалов и представительств может относиться к компетенции совета директоров, если это предусмотрено уставом общества.

- Принятие локального акта, регламентирующего работу обособленного подразделения компании. Обычно это положение о филиале/представительстве.

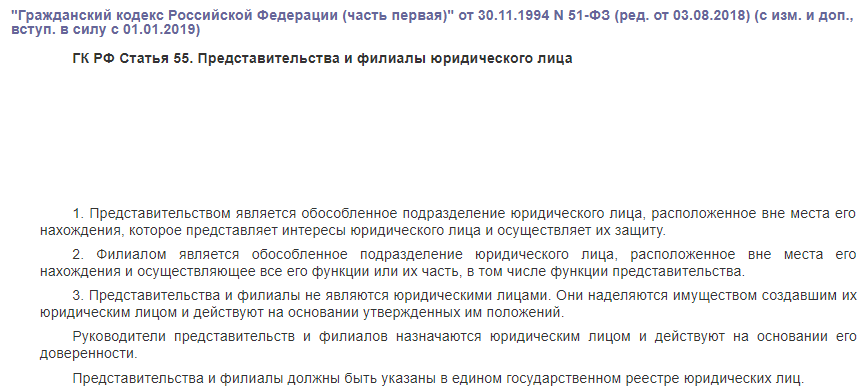

- Назначение приказом руководителя головной организации руководства обособленного подразделения. Обычно одновременно оформляется доверенность на имя начальника подразделения, поскольку без нее руководитель не сможет управлять отделением фирмы (ст. 55 ГК РФ).

- Подача в ФНС заявления по форме Р14001, утв. приказом ФНС «Об утверждении форм и требований…» от 25.01.2012 № ММВ-7-6/25@, о внесении в ЕГРЮЛ сведений о подразделении. Как указано в письме департамента налоговой политики Минфина РФ от 16.12.2009 № 03-02-07/1-541, обособленное подразделение юридического лица считается созданным с момента внесения дополнений в государственный реестр.

- Подача в ФНС бланка С-09-3-1, утв. приказом ФНС от 09.06.2011 № ММВ-7-6/362@ (о нем писали выше) в течение месяца после выделения части организации. Это делается для постановки обособленного подразделения на учет в налоговой службе.

Процедура создания филиала или представительства

Каждое обособленное подразделение ставится на учет в налоговой по месту его нахождения. Если их несколько и они созданы на территории одного муниципального образования, то организация вправе выбрать одно ОП для постановки на учет на свое усмотрение. Если оно не является филиалом или представительством, то НК РФ указывает, что необходимо известить о его создании ИФНС в течение месяца после его создания.

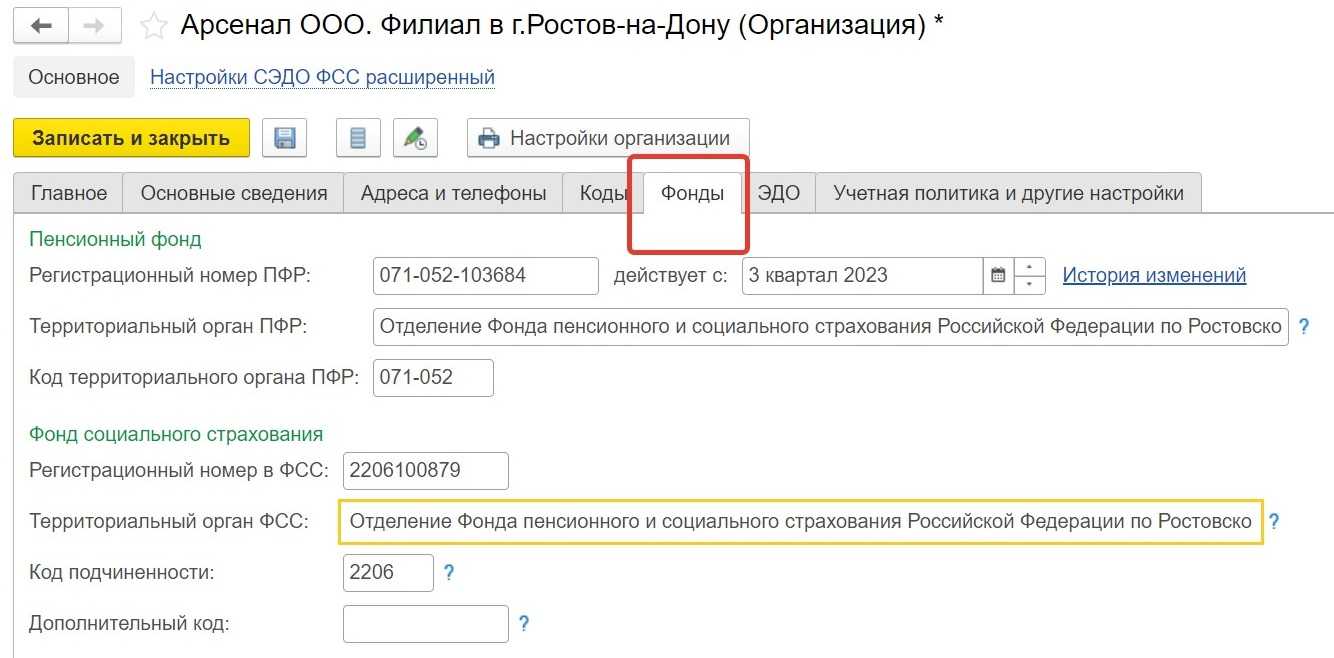

ОП ставится на учет и как плательщик страховых взносов. Но в ПФР обособленное подразделение сведения не передает, фонд получает их автоматически из налоговой. Встать на учет необходимо только в ФСС.

Что касается постановки на учет в ФСС и ПФР, то на основании Федерального закона от 28.06.2014 № 188-ФЗ она сохранена только для тех отделений, которые отвечают следующим признакам:

- самостоятельно начисляет выплаты в пользу физических лиц;

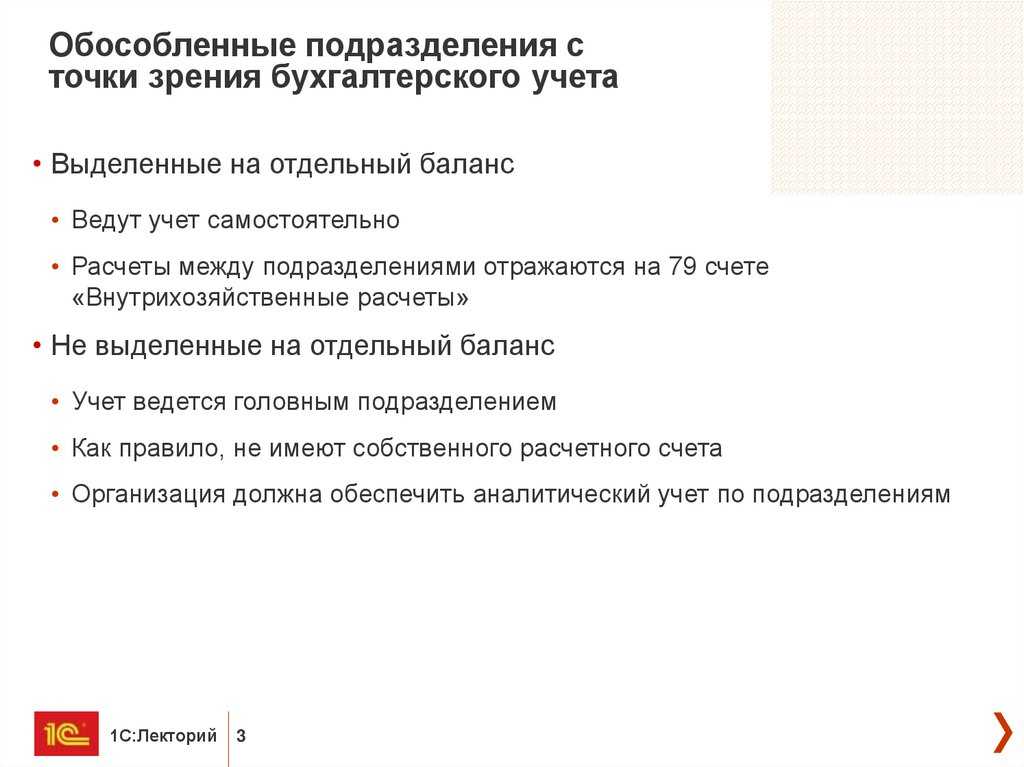

- выделено на отдельный баланс;

- имеет расчетный счет.

Если не выполняется хотя бы одно условие, то ставить ОП на учет не нужно.

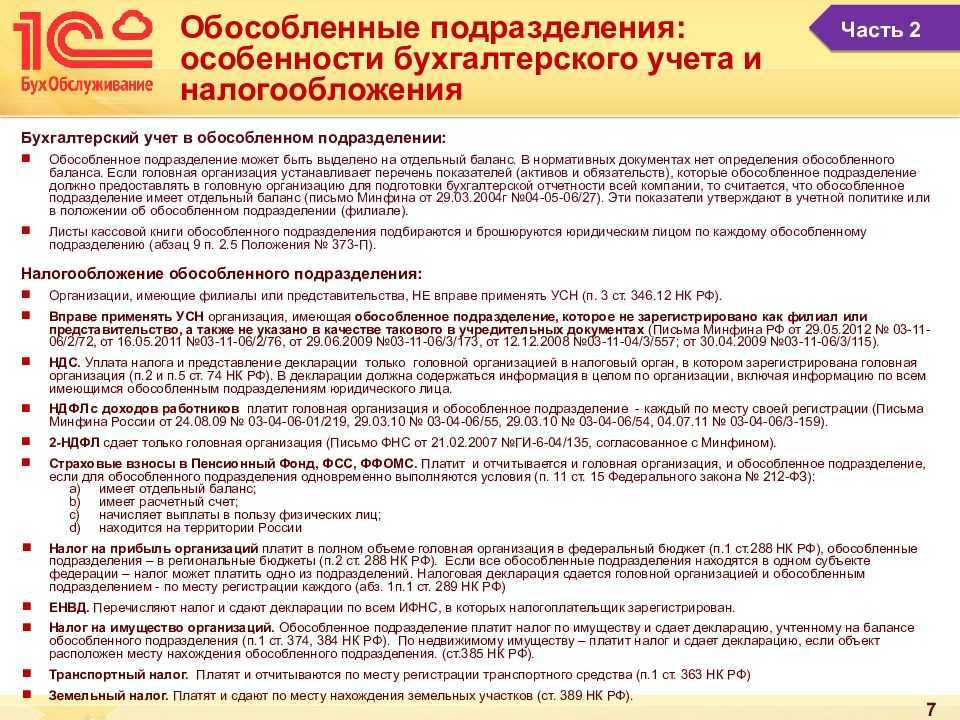

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

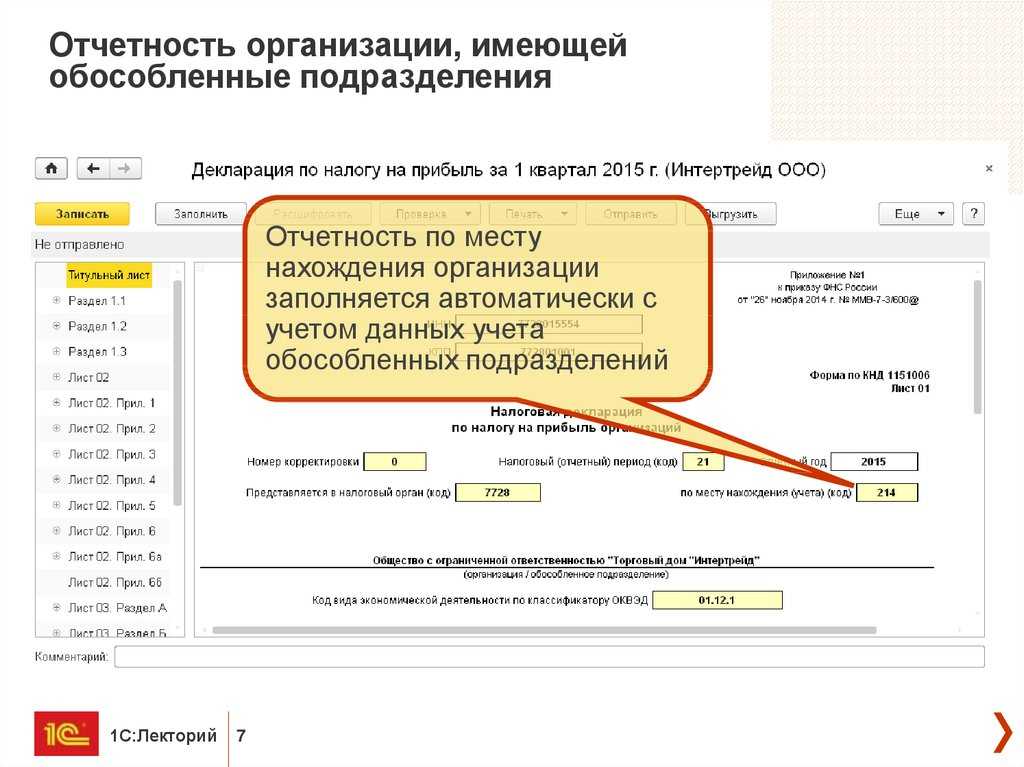

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

- прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

- доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Филиал образовательной НКО

Также существуют особенности создания филиалов Образовательными некоммерческими организациями. В соответствии с Федеральным законом об образовании образовательные организации самостоятельны в формировании своей структуры, если иное не установлено федеральными законами. Поэтому образовательная некоммерческая организация вправе создавать в своей структуре филиалы и представительства, которые обеспечивают осуществление образовательной деятельности в зависимости от уровня, вида и направлении реализуемых образовательных программ, формы обучения и режима пребывания обучающихся.

Для Организации дополнительного образования структурными подразделениями могут являться, к примеру, филиалы, различные методические и учебно-методические подразделения, лаборатории. Образовательные организации дополнительного образования имеют право создать в своей структуре и иные структурные подразделения, которые предусмотрены законодательством Российской Федерации.

Однако федеральный закон «Об образовании» запрещает осуществление образовательной деятельности в филиале и представительстве некоммерческой образовательной организации. Нарушение данного запрета на осуществление образовательной деятельности в филиале и представительстве некоммерческой образовательной организации может повлечь за собой привлечение к административной ответственности. Подразумевается, что некоммерческие образовательные организации могут осуществлять деятельность в соответствии с целями создания организации, но не подлежащие лицензированию.

Например, Автономная некоммерческая организации дополнительного профессионального образования «Научно-исследовательский центр» вправе создать филиал, который сможет проводить конференции, совещания, круглые столы, тренинги, мастер-классы, конгрессы, форумы и иных аналогичных мероприятий, направленных на достижение целей, ради которых создана Организация. При этом такая деятельность не считается образовательной, что дает право филиалу на ее реализацию.

Перспективы развития подразделения

Регистрация нового обособленного подразделения в 2024 году открывает перед нами бесконечные возможности для развития и достижения новых высот. Стремительно меняющийся и конкурентный современный мир требует от нас активного и постоянного развития, поэтому мы намерены воспользоваться этим благоприятным стартом для достижения наших бизнес-целей.

Одной из основных перспектив развития подразделения является укрепление позиции на рынке. Мы сосредоточим свои усилия на увеличении продуктивности, качества и эффективности нашей работы, чтобы обеспечить устойчивое и успешное функционирование подразделения. Мы будем применять передовые технологии и инновационные решения, чтобы отвечать потребностям наших клиентов и оставаться впереди конкурентов.

Второй важной перспективой развития является расширение ассортимента продукции или услуг. Мы будем производить и предлагать новые товары или услуги, которые будут отличаться высоким качеством и уникальными характеристиками

Это поможет удовлетворить потребности и ожидания наших клиентов, а также привлечь новых потенциальных партнеров и клиентов. Мы также будем исследовать и анализировать рынок, чтобы предугадывать его потребности и изменения, чтобы своевременно реагировать и предлагать новые решения.

Еще одной достаточно перспективной задачей является укрепление наших отношений с партнерами и клиентами. Мы ставим целью увеличение объемов сотрудничества, улучшение качества обслуживания и удовлетворенности клиентов, а также установление долгосрочных и взаимовыгодных партнерских отношений. Благодаря этому, мы сможем развивать нашу репутацию, получать рекомендации от клиентов и привлекать новых клиентов.

Наконец, одним из ключевых аспектов развития подразделения будет инвестиционная политика. Мы собираемся привлекать и инвестировать дополнительные ресурсы для развития производства, повышения квалификации персонала, разработки и финансирования новых проектов. Это позволит нам модернизировать наше оборудование и технологии, увеличить нашу производительность и снизить издержки, а также повысить конкурентоспособность на рынке.

| Перспективы развития | Действия для реализации |

|---|---|

| Укрепление позиции на рынке | Применение передовых технологий и инновационных решений |

| Расширение ассортимента продукции или услуг | Разработка и производство новых товаров или услуг |

| Укрепление отношений с партнерами и клиентами | Увеличение объемов сотрудничества и улучшение качества обслуживания |

| Инвестиции в развитие | Поиск инвесторов и инвестирование в проекты |

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

- если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

- если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.\

Интернет-бухгалтерия «Моё дело»

Интернет-бухгалтерия «Моё дело»

Прослеживаемость импортных товаров с июля 2021 года

Инструкция по применению НСПТ

Узнать больше Разместить свою рекламу

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

- по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

- рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

- организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Понятие филиала юридического лица, его права в соответствии с ГК РФ

Так как у филиалов отсутствует собственный правовой статус юридического лица, его наделяет правами основная организация. В список прав филиала может входить достаточно много полномочий, например:

- заключение контрактов и регистрация договоров с контрагентами, а также внесение изменений и дополнений в содержание документов;

- прием новых лиц на работу, оформление всех необходимых документов;

- поиск новых контрагентов.

В понятие «права филиала» может входить и множество иных полномочий. Основной аспект состоит в том, что устав юридического лица, в обязательном порядке должен содержать список прав каждого филиала, а также иную необходимую информацию, например, местонахождение, перечень имущества, правовой статус подразделения, его положение, порядок внесения изменений, ответственность и т.д.

В любой момент руководство юридического лица может осуществить внесение изменений в устав организации, ограничив полномочия филиалов, либо наоборот – наделить их дополнительными правами.

Налог на прибыль организаций

ПРАВА И ОБЯЗАННОСТИ СТОРОН

- Заказчик имеет право:

- Получать полную и достоверную информацию о ходе оказания юридических услуг.

- Отказаться от услуг Исполнителя по подготовке документа, уведомив об этом Исполнителя, не позднее 1 (одного) дня после оплаты услуг и при условии уплаты вознаграждения за фактически оказанные услуги. Если на момент получения от Заказчика заявления об отказе от услуг Исполнитель подготовил документ (Результат оказания услуг), Заказчик не вправе отказаться от услуг.

- Отказаться от услуг Исполнителя по проведению устной консультации, уведомив об этом Исполнителя, не позднее 1 (одного) дня до даты консультации.

- Заказчик обязан:

- Принять условия настоящей публичной оферты и строго выполнять все требования, изложенные в настоящей Оферте.

- Оплатить стоимость юридических услуг в сроки, установленные в настоящей Оферте.

- Предоставить Исполнителю полную и достоверную информацию для оказания услуг, а также необходимые копии документов при заполнении Онлайн-заказа юридических услуг, а также по запросу Исполнителя.

- Без промедления принять от Исполнителя оказанные услуги в соответствии с настоящей Офертой.

- Исполнитель имеет право:

- Запрашивать у Заказчика дополнительные сведения и документы, необходимые для оказания юридических услуг.

- Не преступать к оказанию юридических услуг в случаях:

- неоплаты Заказчиком стоимости юридических услуг Исполнителю в полном объеме в соответствии с пп. 5.2 — 5.4 настоящей Оферты;

- если Заказчик не представил или не в полном объёме представил сведения и документы, необходимые для оказания услуг.

- Приостанавливать срок оказания Юридических услуг соразмерно времени, в течение которого Заказчиком будут представлены дополнительные сведения и документы в соответствии с п. 6.2.3. настоящей Оферты. При этом срок оказания юридических услуг продлевается на время предоставления Заказчиком дополнительной, необходимой Исполнителю информации (документов, сведений).

- В любой момент изменять Прайс-лист и условия настоящей Оферты в одностороннем порядке без предварительного согласования с Заказчиком, обеспечивая при этом публикацию измененных условий на официальном Веб-сайте Исполнителя.

- При невозможности оказания услуг расторгнуть в одностороннем порядке в любой момент настоящий Договор, уведомив об этом Заказчика по электронной почте. Договор считается расторгнутым с момента направления Исполнителем уведомления о расторжении. В данном случае Исполнитель возвращает Заказчику полученные в счет оплаты услуг денежные средства в течение 3 (трех) рабочих дней с момента предоставления Заказчиком полных банковских реквизитов. Заказчик не вправе требовать в данном случае компенсации убытков.

- Исполнитель обязан:

- Приступить к оказанию услуг после выполнения Заказчиком своих обязательств в соответствии с п. 4.4. настоящей Оферты;

- Предоставить Заказчику Результат оказания услуг в установленный срок.

- Оказать юридические услуги надлежащего качества, соответствующие требованиям законодательства РФ, как лично, так и с привлечением третьих лиц.

- В случае возникновения непредвиденных задержек при оказании юридических услуг, в том числе по обстоятельствам от него не зависящих, информировать Заказчика любым доступным путем о причинах возникновения задержек не позднее 3 (трёх) дней с момента их возникновения, а также высказывать свои предложения Заказчику по их возможному устранению и срокам оказания юридических услуг.

- Не распространять полученную от Заказчика информацию, затрагивающую интересы Заказчика, в ходе исполнения своих обязательств в соответствии с настоящей офертой, согласно действующему законодательству.

- Исполнитель не несет обязательств по наличию и качеству доступа Заказчика в сеть «Интернет», наличию и качеству соответствующего оборудования и необходимого программного обеспечения для доступа в сеть «Интернет». Исполнитель не несет ответственность за любые сбои или иные проблемы компьютерных систем, серверов или провайдеров, компьютерного или телефонного оборудования, программного обеспечения, сбоев электронной почты или скриптов (программ) по каким-либо причинам, которые могут привести к задержкам при оказании Услуг Заказчику.

Нюансы уплаты налогов и взносов

Основные нюансы, на которые стоит обратить внимание, относятся к:

- налогу на прибыль;

- акцизам;

- транспортному налогу;

- НФДЛ;

- страховым взносам.

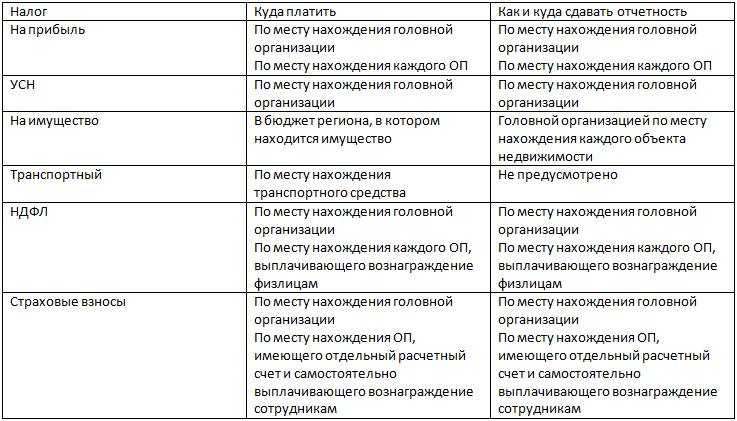

Остальные налоги, например УСН или ЕНВД, нужно платить по местонахождению головной фирмы или объектов обложения.

Уплата налога на прибыль должна производиться отдельно в каждом регионе России. Это связано с тем, из общей ставки налога в 20% часть – 3% – направляются в федеральный бюджет, а 17% идет в местные бюджеты. То есть, авансовые платежи по налогу на прибыль по ставке 3% уплачиваются по месту нахождения головной фирмы (но из расчета общей прибыли по всем обособленным подразделениям), а 17% уплачиваются подразделениям самостоятельно в местный бюджет.

Отчетность по налогу на прибыль составляется по отдельности в головной фирме (с учетом показателей всех филиалов) и по каждому подразделению.

Если на территории одного субъекта РФ располагаются головное предприятие и обособленные подразделения (или же несколько подразделений), то декларацию по налогу на прибыль и уплату данного налога можно по данным филиалом можно объединить.

По обособленному подразделению, которое расположено на территории иностранного государства платит налоги и сдает отчетность головное предприятие.

Уплата акцизов и подача отчетности по ним производится обособленными подразделениями если:

- филиал фактически осуществляет деятельность по производству подакцизных товаров;

- подразделение проводит подакцизные операции;

- ОП приходует денатурированный этиловый спирт;

- филиал проводит операции с использованием винограда (право собственности принадлежит обособленному подразделению).

Если на территории одного региона находится несколько обособленных подразделений, то отчетность и уплату акцизов можно объединить.

Уплата транспортного налога и сдача отчетности за периоды до 2019 года включительно осуществляется по месту регистрации транспортного средства. Исключение составляют:

- Водный транспорт (кроме маломерных судов). Уплата налога производится в ИФНС в зависимости от территории закрепления (порт приписки).

- Воздушный транспорт. Уплата транспортного налога производится головным предприятием.

С 2021 года, то есть с отчетности за 2020 год, отменяется предоставлять отчетность по транспортному налогу не нужно.

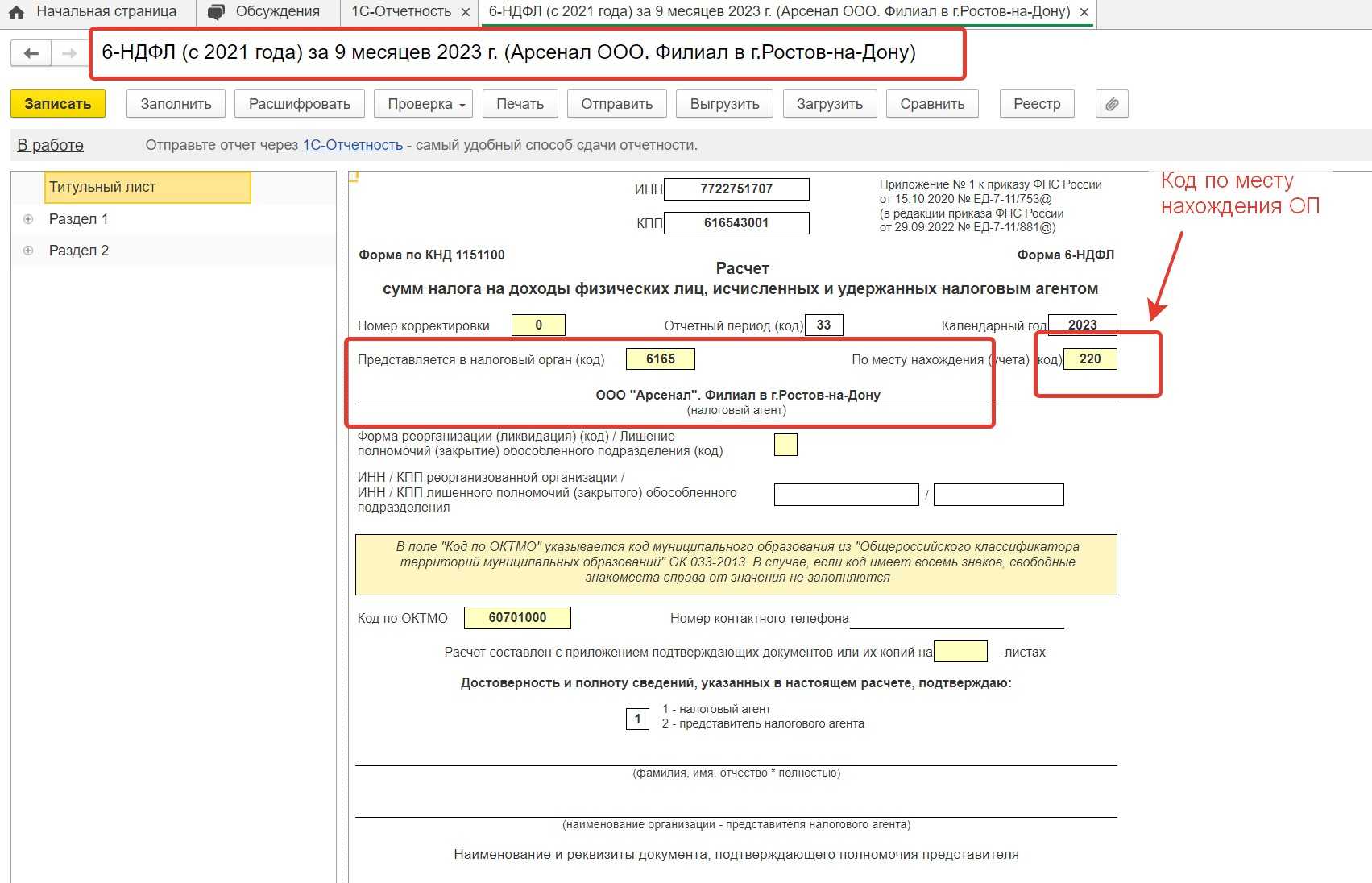

В отношении НДФЛ действует только одно правило: если в трудовом или гражданско-правовом договорах в качестве одной стороны выступает обособленное подразделение, то уплачивает налог и сдает отчетность именно оно. Если с работниками заключены договоры от имени головного предприятия, то ОП не отчитывается по таким сотрудникам и не уплачивает по ним налог (вне зависимости от того, где они фактически выполняют свои обязанности).

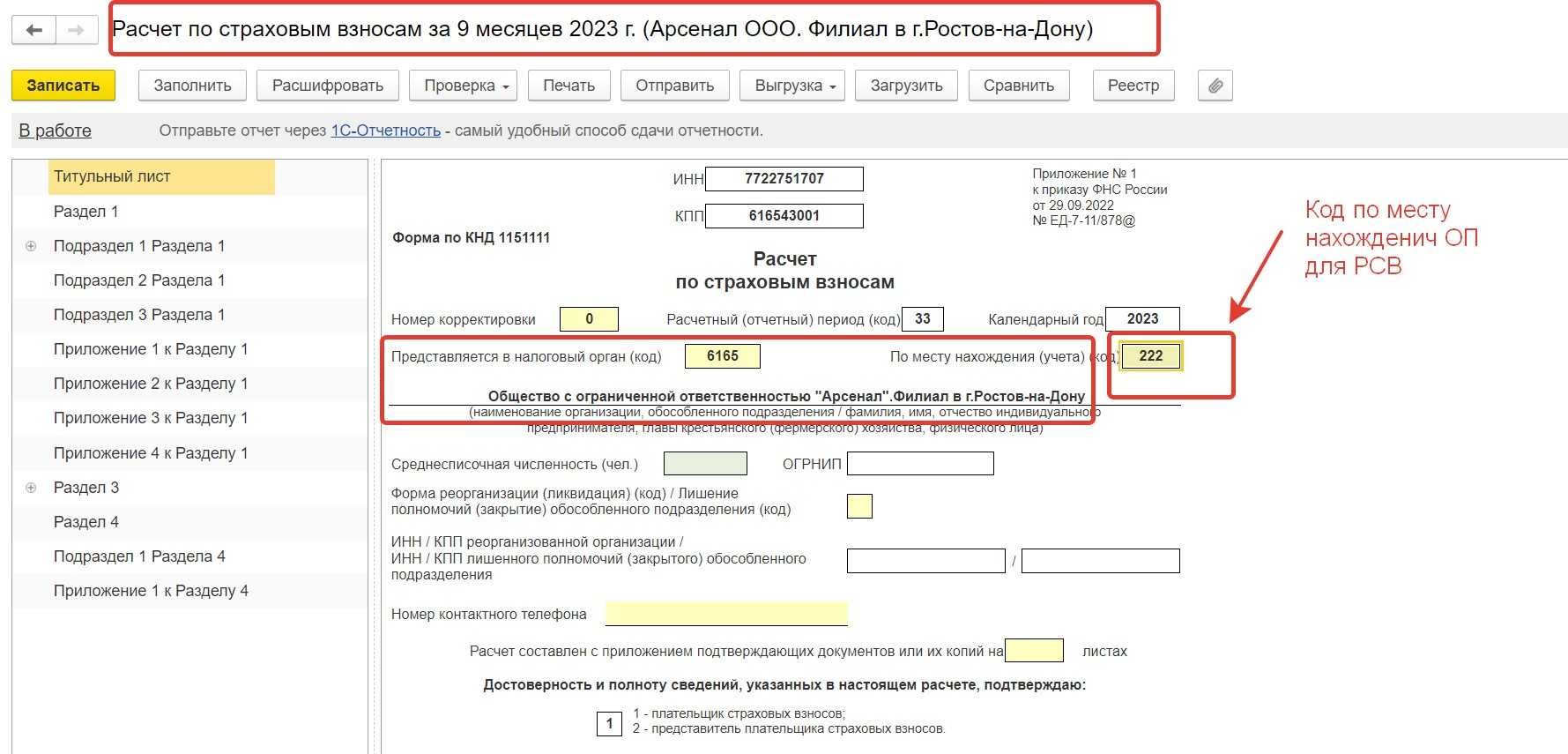

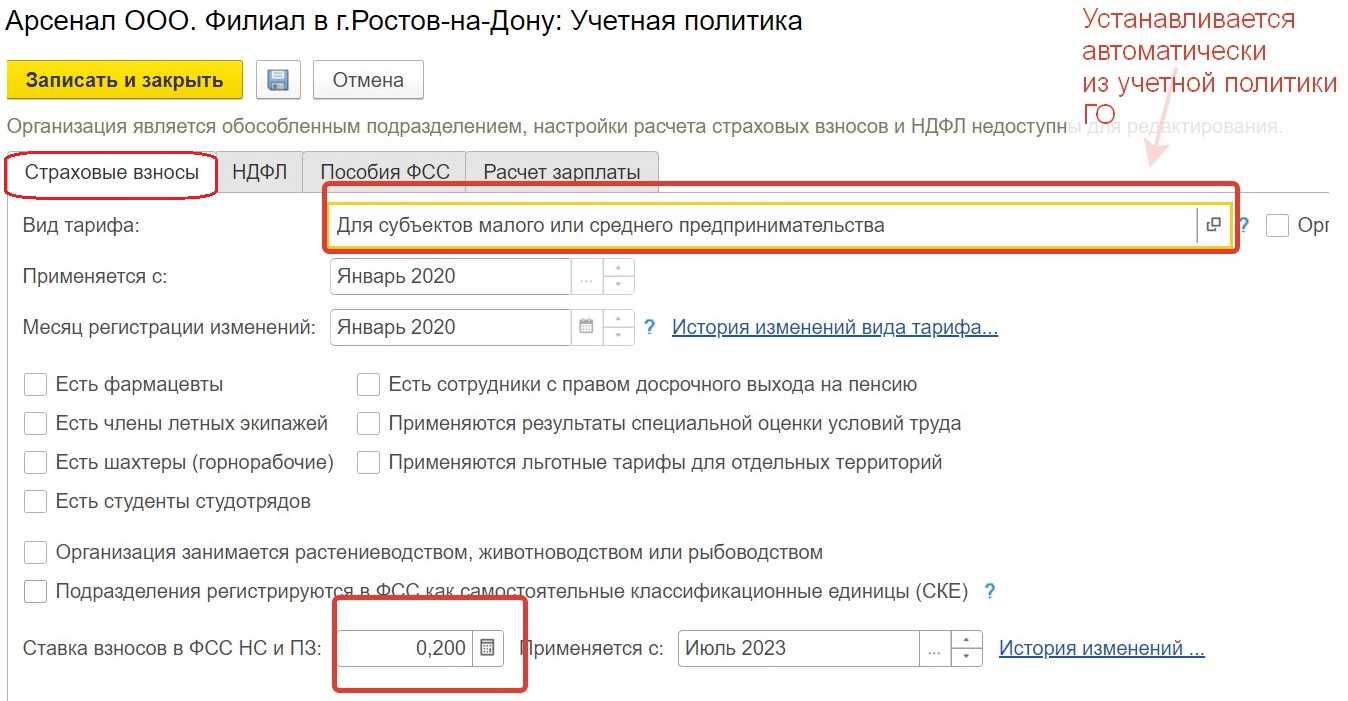

Страховые взносы обособленное подразделение платит при выполнении одновременно двух условий:

- у него есть собственный расчетный счет;

- выплату заработной платы производит само подразделение.

Если хотя бы одно условие не соблюдено, то уплата страховых взносов производится за счет головной фирмы. Аналогичные требования предъявляются и к сдаче отчетности по страховым взносам.