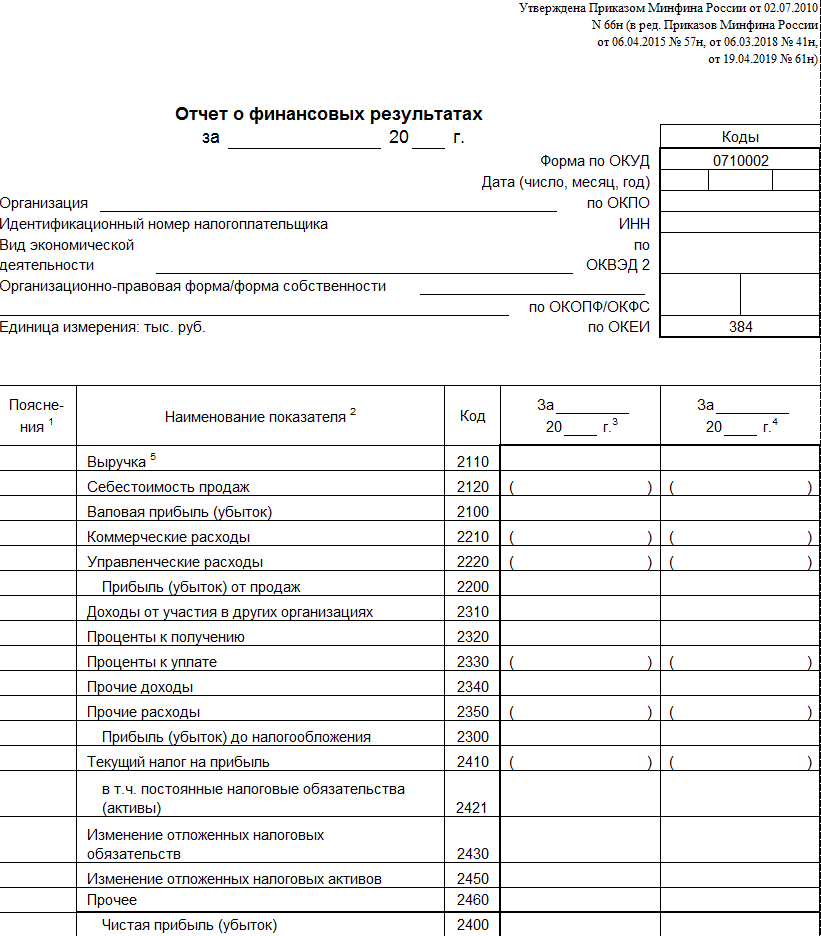

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

Типы доходов в отчете о финансовых результатах

Все суммы (расходы и доходы) в форме подразделены на финансовые, операционные, неоперационные. С учетом этой классификации выделяется несколько типов доходов:

-

Процентные. Они включают суммы от финансовой деятельности предприятия. К таким суммам относятся проценты, которые организация получила за предоставленные кредитные средства другим юрлицам, ИП, или полученные проценты по банковским депозитам;

-

Выручка. К этому типу относится доход, который был получен от основного типа коммерческой деятельности предприятия. Финансовый результат по выручке – важный показатель, который подлежит анализу со стороны собственников, банковских организаций, инвесторов, других заинтересованных лиц. Он демонстрирует общее, объективное финансовое состояние компании:

-

Доходы от участия в иных предприятиях. В строке указываются дивиденды, которые организация получила от вложений в другие компании: покупка ценных бумаг, вклад в уставный капитал другого юрлица;

-

Прочие. Здесь отражаются остальные типы доходов, которые предприятие получило за отчетный период. К этому виду относятся доходы от неоперационной деятельности организации. Пример, компания получила деньги от реализации основных средств, в результате инвестирования, безвозмездного получения имущества и т. д.

Что входит в отчет ОПиУ

Структура отчета о прибылях и убытках в малом и среднем бизнесе довольно простая и включает:

- Операционную выручку – сколько денег получили от продажи товаров или оказания услуг. В выручку для отчета ОПиУ не включаются дополнительные доходы компании, например, проценты по вкладам. В расчет берется только операционная (основная) деятельность компании.

- Прямые расходы – издержки, понесенные для оказания услуги, производства и продажи товаров.

- Косвенные расходы – затраты, не связанные ни с одним из проектов, но необходимые для функционирования компании. Например, зарплаты управляющего персонала или бухгалтера.

- Операционная прибыль – это разница между операционной выручкой, себестоимостью, косвенными и управленческими расходами.

- Рентабельность – отношение операционной прибыли к операционной выручке. Показывает, насколько эффективен бизнес.

В Adesk строится правильный отчет ОПиУ. Учитываются операции только по операционному виду деятельности, а переводы и ввод/вывод денег игнорируются

В Adesk строится правильный отчет ОПиУ. Учитываются операции только по операционному виду деятельности, а переводы и ввод/вывод денег игнорируются

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.. Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т

д. Такая бухгалтерская отчетность называется промежуточной

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Изменения в отчёте о финансовых результатах на 2023 год

В последний раз отчёт о финансовых результатах был изменён в 2020 году, когда Минфин внёс правки в ПБУ 18/02. Приведём перечень этих изменений.

- Для определения строки 2410 теперь нужно сложить строки 2411 и 2412.

- В строке 2460 следует указывать иные доходы и расходы со счёта 99.

- Чтобы рассчитать чистую прибыль, из значения строки 2300 нужно вычесть значения строк 2410 и 2460.

- Введена новая строка 2530 для дооценки активов.

Быстро подготовить отчёт о финансовых результатах и другие документы для ФНС поможет модуль 1С-Отчетность. Пользователи продукта могут заполнять бланки в привычном интерфейсе системы 1С. Программа позволяет настроить СМС-уведомления, которые сообщат об успешной сдаче отчётов или новом требовании из ФНС.

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то

Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены.

Какие деньги обычно двигаются в компании:

- операционная деятельность: приток денег от продаж, и отток — это оплата аренды, налогов, начисление заработной платы;

- инвестиционная: приток средств — продажа необоротных активов, доли владения в других компаниях, а отток — вложение денег в необоротные активы, капиталы других компаний;

- финансовый поток: приток — поступление денег от инвесторов, а отток — оплаты по кредитам и выплата дивидендов.

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и

предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его

постройку, ремонт или реконструкцию.

Где публикуются финансовые отчеты компаний

Обязательно компании должны раскрывать информацию на сайте одного из аккредитованных Банком России информационных агентств.

Существует пять таких агентств:

- «Интерфакс — Центр раскрытия корпоративной информации».

- Агентство экономической информации «ПРАЙМ».

- Система комплексного раскрытия информации и новостей (СКРИН).

- Ассоциация защиты информационных прав инвесторов (АЗИПИ).

- Закрытое акционерное общество «Анализ, Консультации и Маркетинг» (AK&M).

Также компания может дублировать информацию на своем сайте в разделе «Инвесторам» и сайте Мосбиржи. Для просмотра отчетности здесь нужно открыть меню, выбрать раздел «Листинг» и «Отчетность эмитентов». Далее нужно выбрать из списка компанию, отчетность которой вы хотите посмотреть.

Что такое финансовая отчётность

Компании, акции которых торгуются на бирже, обязаны выкладывать результаты своей работы в открытый доступ. Все финансовые показатели собраны в один документ, который состоит из нескольких отчётов.

Обычный объём такого документа — 60-100 страниц, но пугаться не стоит. Инвестору бывает достаточно ознакомиться с 5-6 страницами, которые содержат следующие отчёты:

| 1. Бухгалтерский баланс | 2. Отчёт о прибылях и убытках | 3. Отчёт о движении денежных средств |

|---|

Этого может быть достаточно, чтобы составить общую картину. В статье расскажем, какую пользу инвестор может извлечь из каждого отчёта.

Как часто выходит отчётность

Отчётность может быть промежуточной — за квартал, полугодие, девять месяцев — и итоговой, то есть за весь год.

Инвестору стоит смотреть итоговую отчётность и самую свежую промежуточную

Важно сравнивать её с показателями за последние несколько лет, чтобы видеть динамику

В каком стандарте смотреть

Отчёты могут выходить в разных стандартах. Для российских компаний есть два варианта.

| МСФО | РСБУ |

|---|---|

| Международный стандарт финансовой отчётности. | Российский стандарт бухгалтерского учёта. |

Смотреть данные можно в любом формате, основная разница для инвестора в том, что РСБУ указывает прибыль компании вместе с дочерними организациями общей суммой, а МФСО разделяет прибыль компании и её дочек.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и

представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом

результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.. Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня

В отчетах менеджмент получает общее представление о правильности выбранного

стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в

деятельность предприятия и влиять на прибыль бизнеса.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного

стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в

деятельность предприятия и влиять на прибыль бизнеса.

Научитесь работать с финансовой отчетностью на курсе АСРМ «Финансы для нефинасистов» и подтвердите новый навык дипломом международного образца!

Финансы для нефинансистов

Как часто вам приходится работать с финансовой отчетностью?

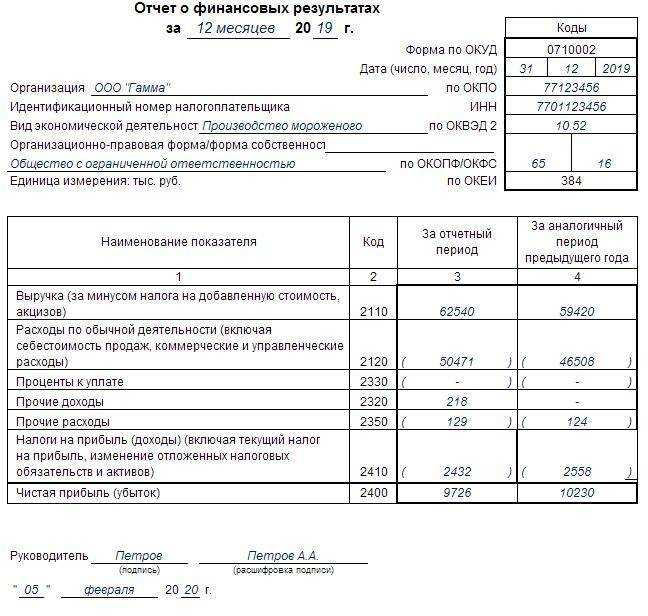

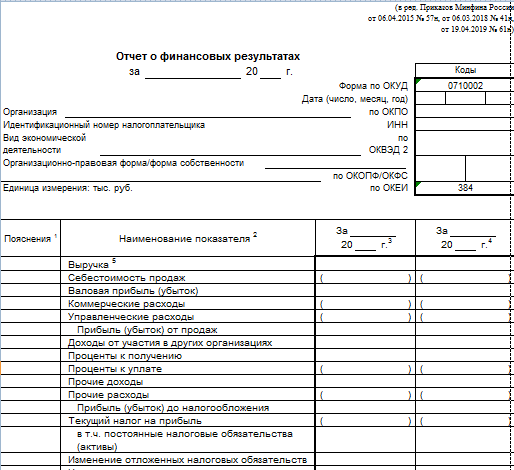

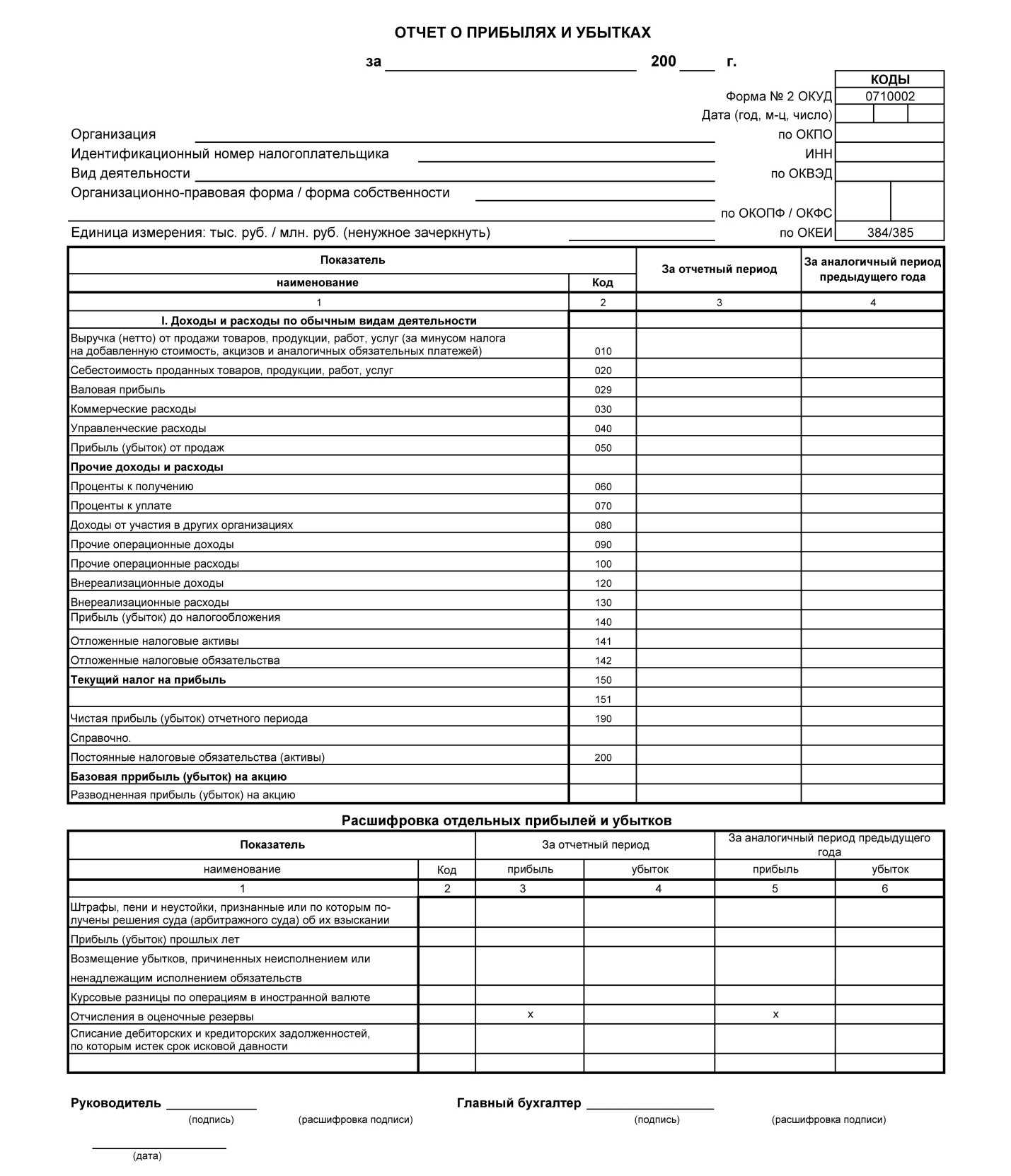

Образец оформления отчёта о финансовых результатах

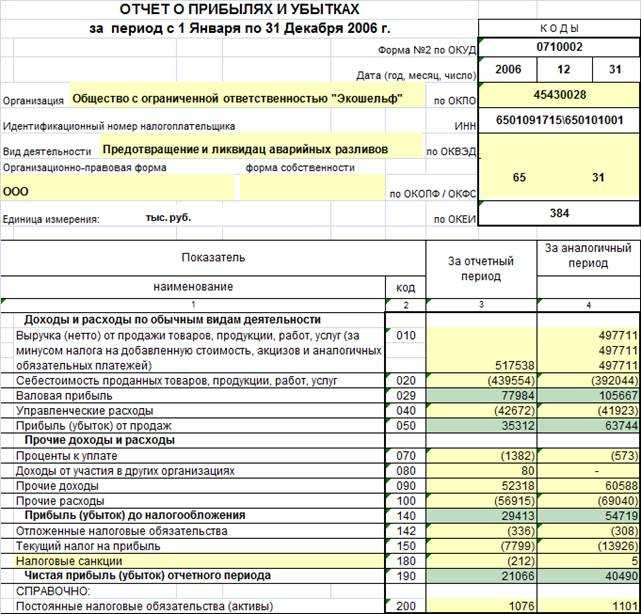

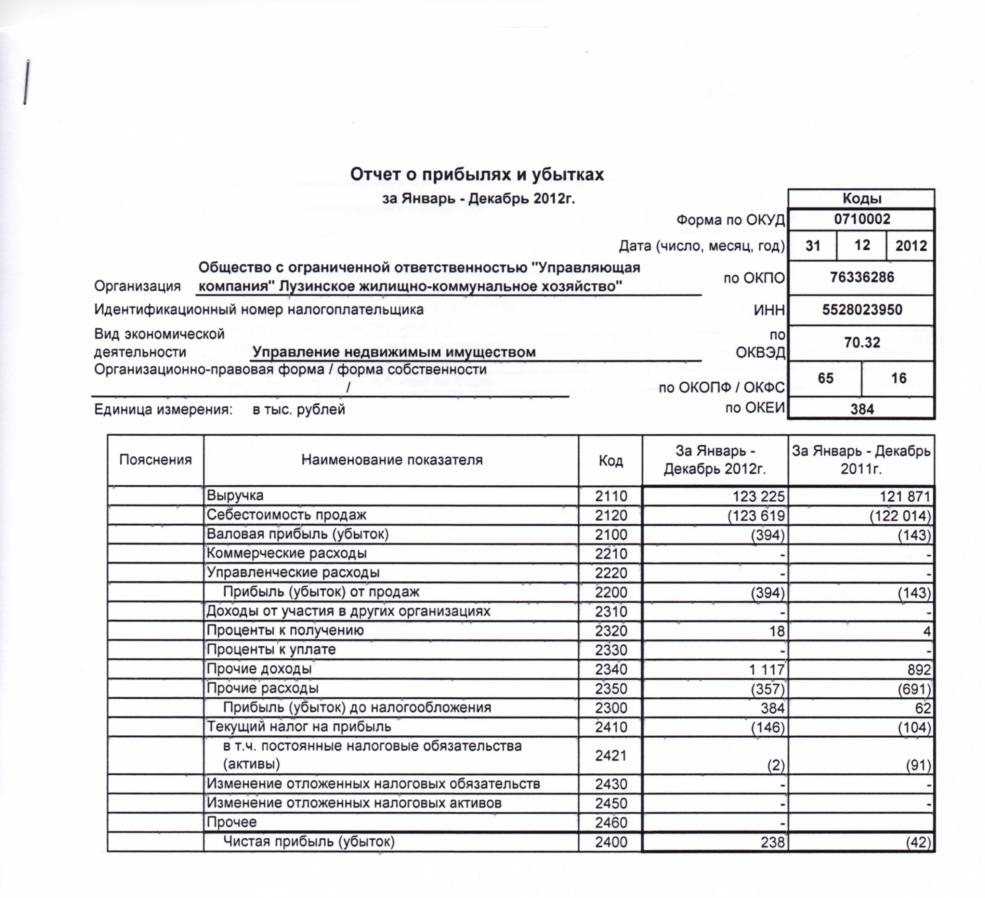

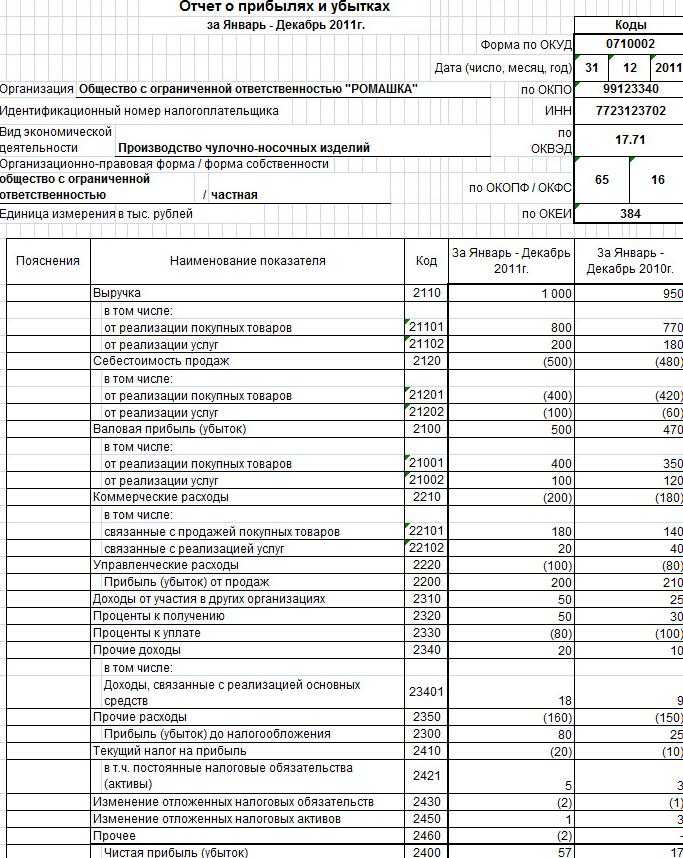

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

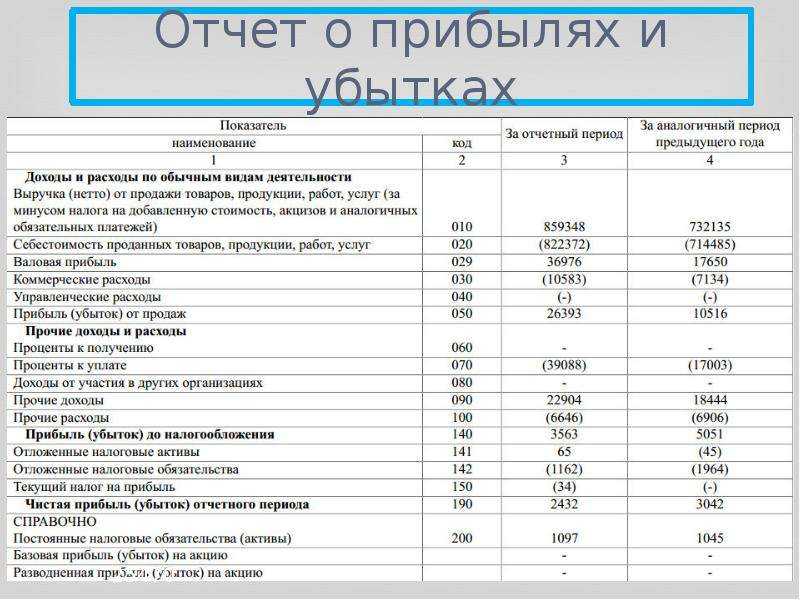

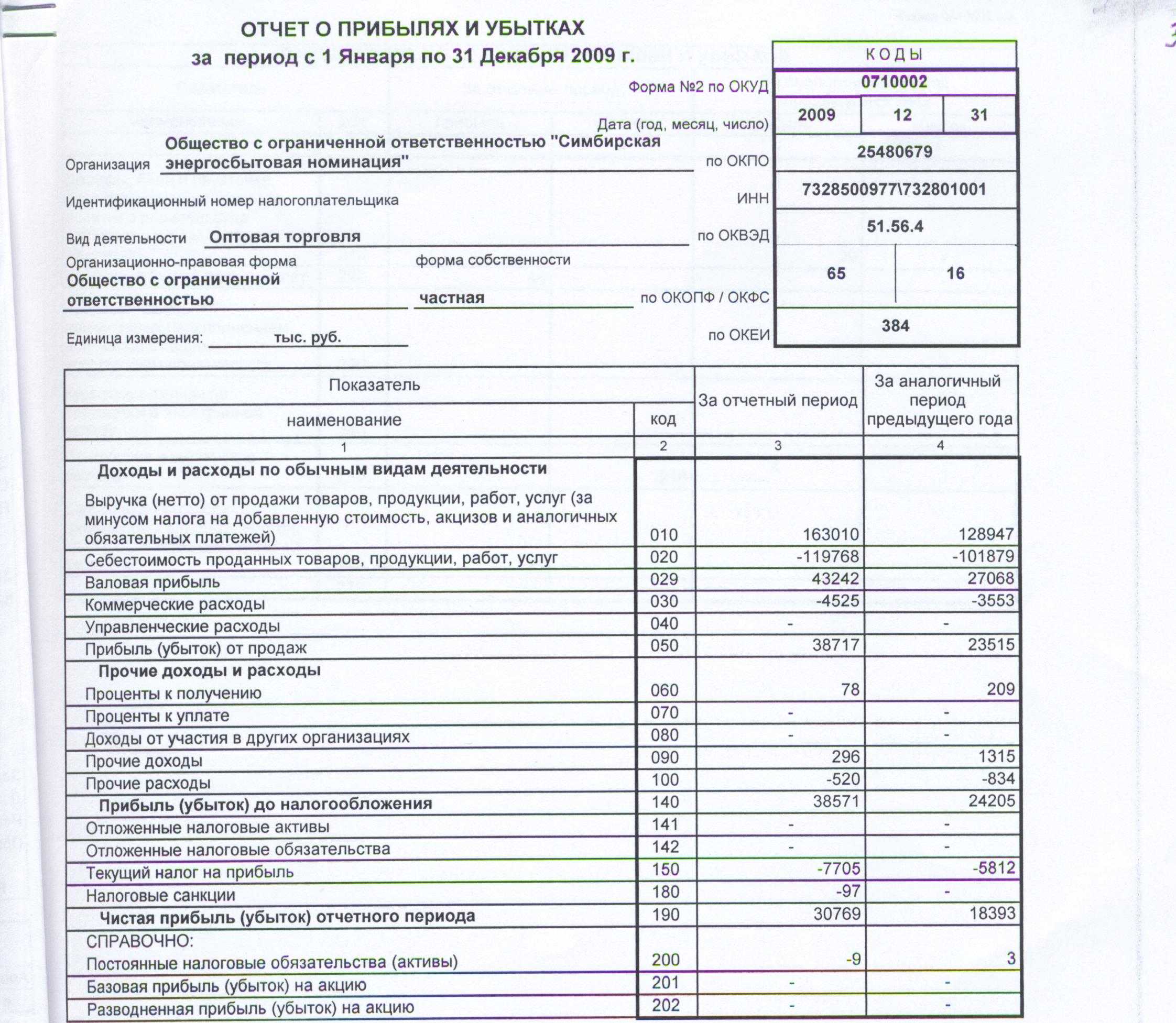

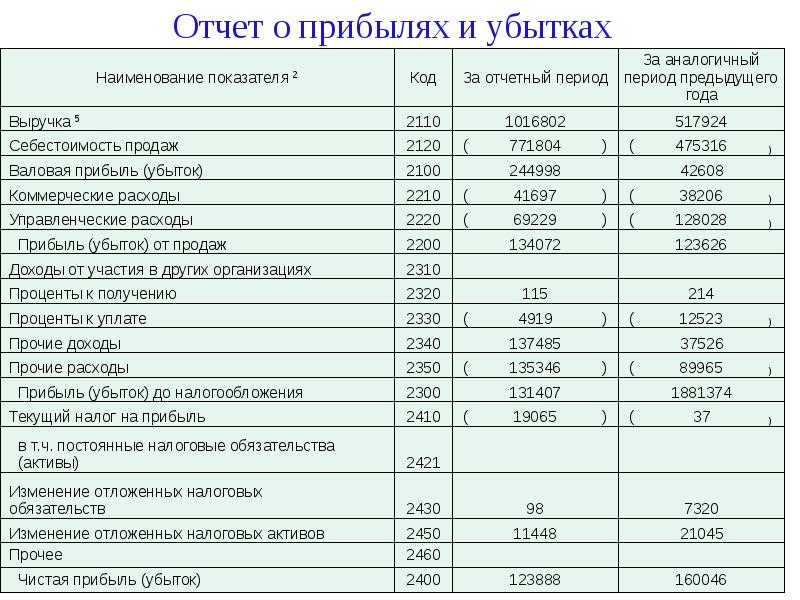

Далее идет основная часть. Если разбирать ее построчно, то получится так:

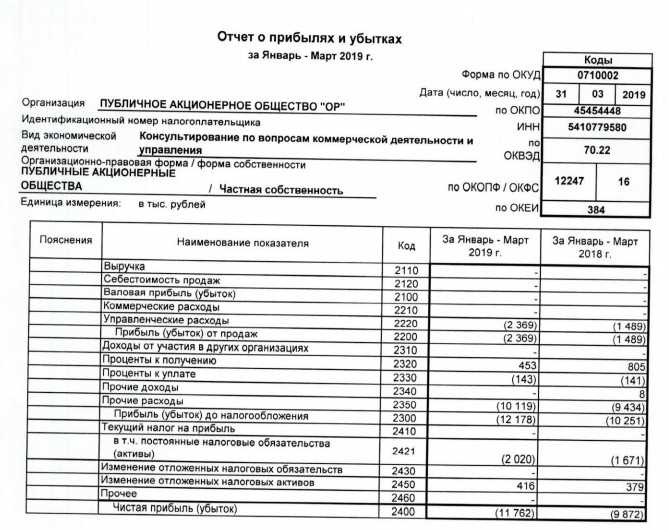

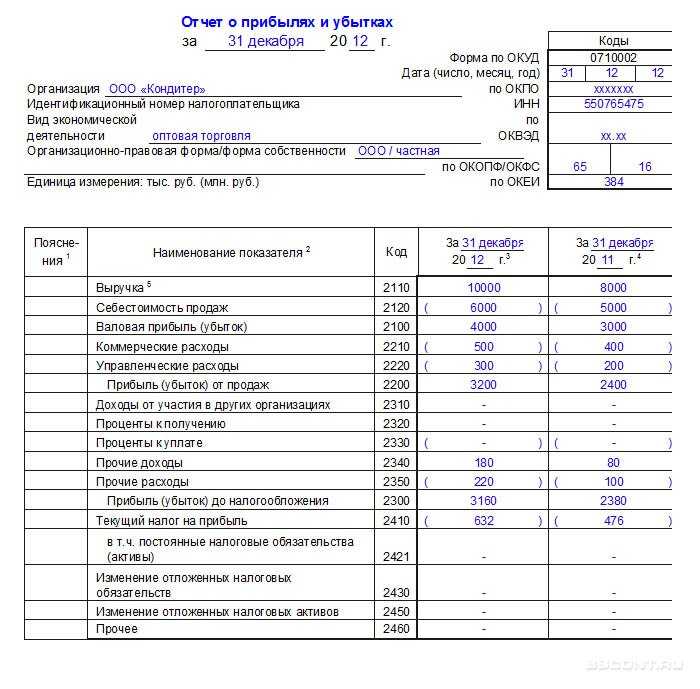

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Что входит в понятие Отчёт о финансовых результатах?

Отчёт о финансовых результатах признан одним из основных форм отчётов для предприятий в Российской Федерации, показывающий объём доходов, расходов, финансовые результаты деятельности организации.

Кто обязан предоставлять отчёт о финансовых результатах?

В соответствии с п.1 ст.23 НК РФ отчёт о финансовых результатах обязаны предоставлять все налогоплательщики, включая индивидуальных предпринимателей, нотариусов, ведущих частную практику, адвокатов, учредивших адвокатские кабинеты.

Исключением являются:

- Индивидуальные предприниматели, ведущие свою деятельность с учётом доходов или доходов и расходов и иных объектов налогообложения или физических показателей;

- Иностранные компании, расположенные на территории Российской Федерации (ст.6 Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте»);

- Религиозная организация, у которой за отчётный период не возникает обязанностей по уплате налогов и сборов.

Каковы сроки сдачи отчёта о финансовых результатах?

В соответствии со ст.15 Федерального закона от 06.12.11 № 402-ФЗ отчётным периодом является календарный год (с 1 января по 31 декабря).

Но для вновь созданных организаций отчётный период зависит от даты регистрации:

| Дата регистрации | Комментарий |

| 1 января – 30 сентября | Отчётным периодом будет считаться период со дня регистрации по 31 декабря. |

| 1 октября – 31 декабря | Отчётным периодом будет считаться период со дня регистрации по 31 декабря следующего календарного года. |

Отчёт о финансовых результатах за отчётный период предоставляется в течение трёх месяцев после окончания указанного периода. Например:

Как заполнить полную форму отчёта о финансовых результатах

Как корректно вносить данные в отчет

В отчёт о финансовых результатах вносится информация из сводных бухгалтерских документов о расходах и доходах предприятия. Затем подсчитываются прибыль и убытки. Документы бухгалтерского учета, на основе которых составляется баланс, должны вестись корректно и непрерывно. Большинство организаций использует современное программное обеспечение для составления отчета.

Доходы и расходы ОФР поделены по экономическому смыслу на три типа:

- операционные — выручка и затраты, связанные с основной хозяйственной деятельности организации;

- инвестиционные — расходы на капитальные затраты, вложения в ценные бумаги;

- финансовые — включают работу с кредитами, займами и процентами по ним, а также выплаты по акциям.

В отчёт о финансовых результатах вносятся только документально подтвержденные данные. Не все из них обычно оплачены, поэтому ОФР отличается от отчета о движении денежных средств. Для получения целостной картины при финансовом анализе лучше анализировать оба отчета.

Форма отчёта о финансовых результатах

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной

прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению

балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

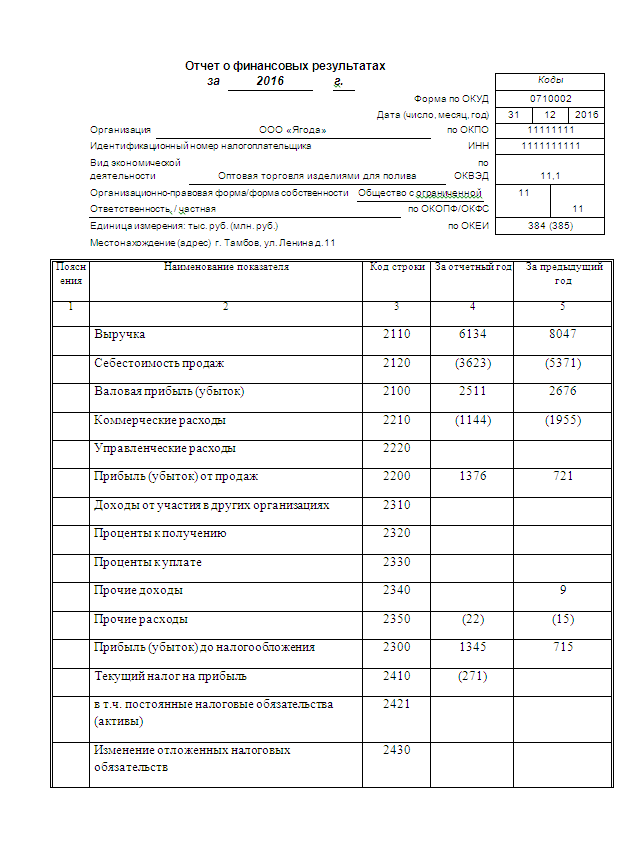

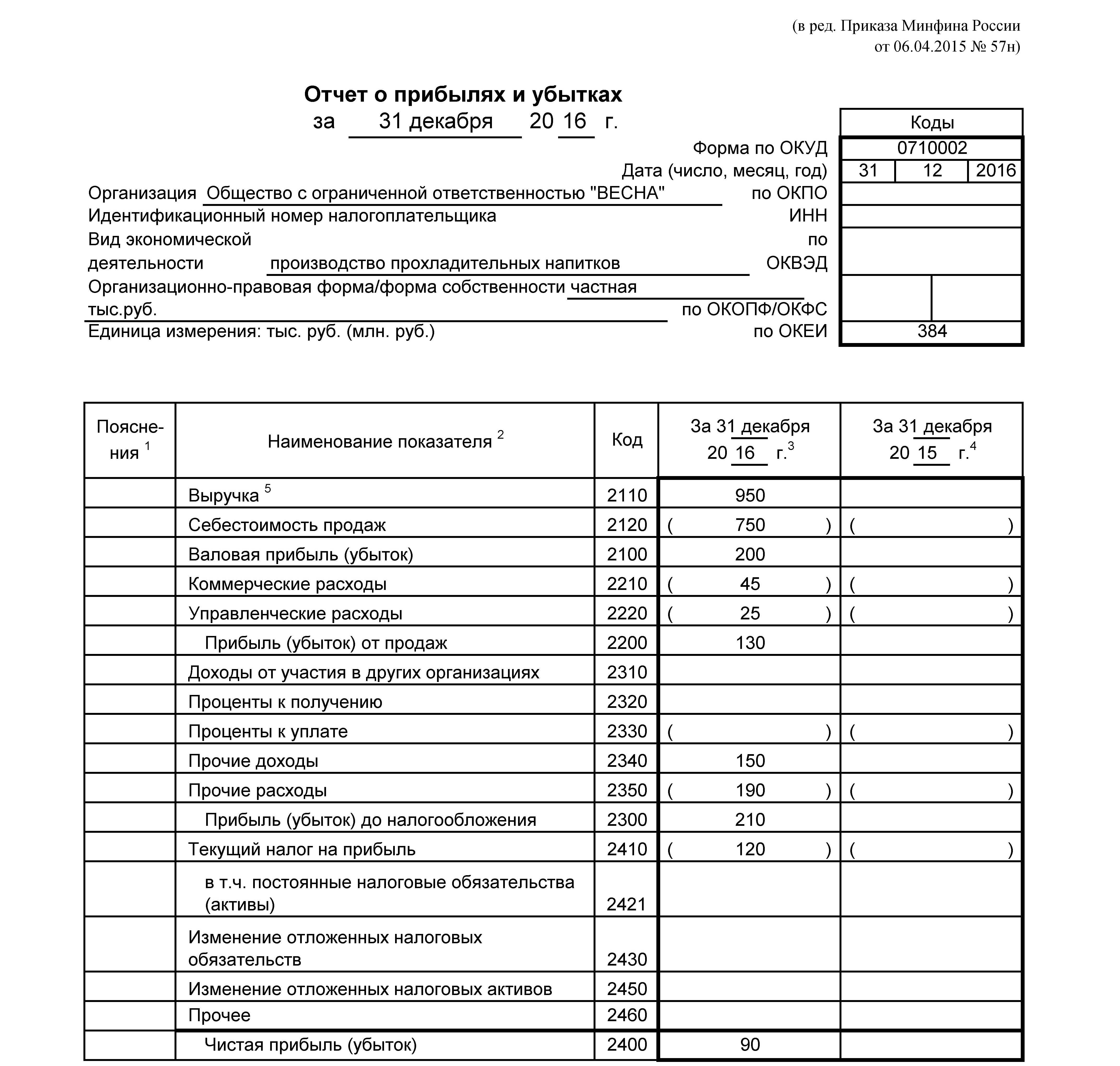

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За2022 г. | За2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | ||

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

| Скачать образец заполнения краткого отчёта о финансовых результатах |

Бухгалтерская отчетность: форма 1 и 2

Заполнение формы №2 по строкам с расшифровкой

Налог на прибыль

Строка 2411 в т. ч. Текущий налог на прибыль

-

если ПБУ 18/02 применяется:

- разность оборотов 68.04.2 в корреспонденции со счетом 68.04.1;

- разность оборотов счета 99.02.Т в корреспонденции со счетом 99.01;

- разность оборотов счета 99.02.Т.

-

если ПБУ 18/02 НЕ применяется:

оборот Дт 99.01.1 со счетом 68.04.1.

- Декларация по налогу на прибыль Лист 2 стр. 180.

Строка 2412 в т. ч. Отложенный налог на прибыль

- разница оборотов:

- Дт 09 Кт 68.04.2;

- Дт 68.04.2 Кт 09.

- разница оборотов:

- Дт 68.04.2 Кт 77;

- Дт 77 Кт 68.04.2.

- разница оборотов:

- Дт 09 Кт 99.02.4;

- Дт 99.02.4 Кт 09.

- разница оборотов:

- Дт 77 Кт 99.02.4;

- Дт 99.02.4 Кт 77.

- разница оборотов счета 99.02.О.

- разница оборотов:

- Дт 99.02.О Кт 99.01

- Дт 99.01 Кт 99.02.О.

Строка 2400 Чистая прибыль (убыток)

- Сумма строк:

- стр. 2300 «Прибыль убыток до налогообложения»;

- стр. 2410 «Текущий налог на прибыль»;

- стр.2460 «Прочее».

- Оборот счета 99 в корреспонденции со счетом 84.

Раздел Справочно

В этой строке учитывается налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода (п. 20 ПБУ 18/02).

стр. 2520 * ставка налога на прибыль.

Строка 2500 Совокупный финансовый результат периода

- Сумма строк:

- стр. 2400 «Чистая прибыль»;

- стр. 2510 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) период»;

- стр. 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;

- стр. 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Строка 2910 Разводненная прибыль (убыток) на акцию

только АО – размер возможного снижения прибыли на обыкновенную акцию.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Раздел 2. Прочий совокупный доход

| Номер строки | Наименование статьи | Номер пояснения | Данные за отчетный период, тыс. руб | Данные за соответствующий период прошлого года, тыс. руб |

|---|---|---|---|---|

| 1 | Прибыль (убыток) за отчетный период | 52 204 771 | ||

| 2 | Прочий совокупный доход (убыток) | |||

| 3 | Статьи, которые не переклассифицируются в прибыль или убыток, всего, в том числе: | -162 050 | ||

| 3.1 | изменение фонда переоценки основных средств и нематериальных активов | -162 050 | ||

| 3.2 | изменение фонда переоценки обязательств (требований) по пенсионному обеспечению работников по программам с установленными выплатами | |||

| 4 | Налог на прибыль, относящийся к статьям, которые не могут быть переклассифицированы в прибыль или убыток | -32 130 | ||

| 5 | Прочий совокупный доход (убыток), который не может быть проклассифицирован в прибыль или убыток, за вычетом налога на прибыль | -129 920 | ||

| 6 | Статьи, которые могут быть переклассифицированы в прибыль или убыток, всего, в том числе: | -7 905 333 | ||

| 6.1 | изменение фонда переоценки финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход | |||

| 6.2 | изменение фонда переоценки финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток | |||

| 6.3 | изменение фонда хеджирования денежных потоков | |||

| 7 | Налог на прибыль, относящийся к статьям, которые могут быть переклассифицированы в прибыль или убыток | -1 641 713 | ||

| 8 | Прочий совокупный доход (убыток), который может быть переклассифицирован в прибыль или убыток, за вычетом налога на прибыль | -6 263 620 | ||

| 9 | Прочий совокупный доход (убыток) за вычетом налога на прибыль | -6 393 540 | ||

| 10 | Финансовый результат за отчетный период | 45 811 231 |

Формат ОПУ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

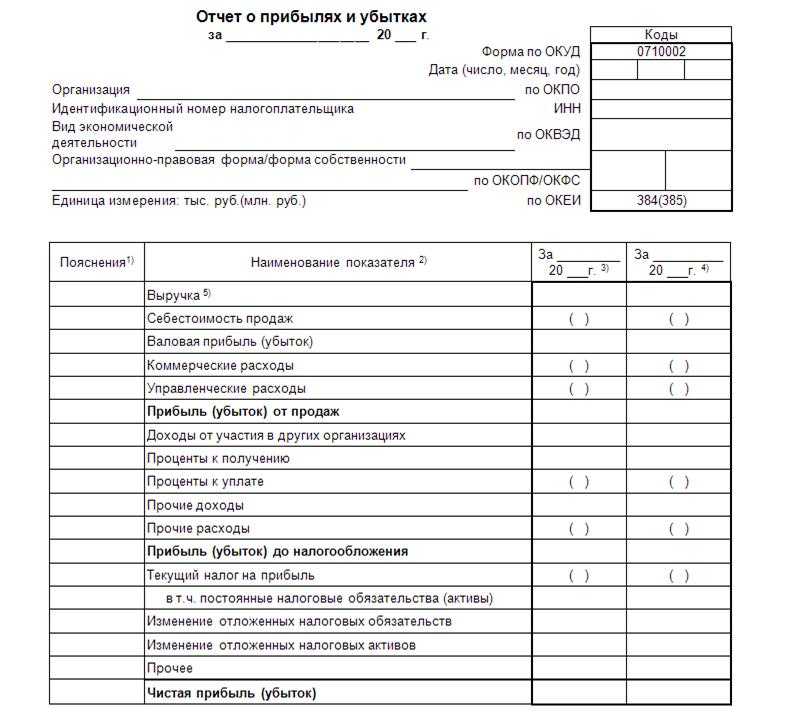

Различают 4 официально утвержденных формы отчета о прибылях и убытках. Если говорить точнее, то существует лишь два варианта документа: полный и сокращенный. Однако, каждый из них делится на отчет с кодами строк и без них.

| Форма отчета о прибылях и убытках | Законодательное регулирование | Вид отчета | Пользователи |

| Полная | Приказ Минфина РФ № 66н (приложение 1) | Включены практически все виды доходов и расходов фирмы | Крупные и средние компании, зарегистрированные в качестве юридических лиц |

| Упрощенная | Приказ Минфина РФ № 66н (приложение 2) | Состав поступлений и затрат сокращен до минимального объема | Небольшие фирмы и некоммерческие предприятия |

Важно! Не все малочисленные компании имеют возможность сдавать упрощенную форму отчета о прибылях и убытках. Перечень предприятий, которые обязаны предоставлять полный документ, содержится в ФЗ-402 от 2011 года

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Связь ОСВ и отчета

В настоящее время вся отчетность формируется с помощью современного бухгалтерского софта, в том числе и ОФР. Значительно экономится время, но ошибки тоже не исключены. Рядовые бухгалтеры могут забыть ввести операцию, сделать проводку, перепутать счета. В итоге данные могут быть искажены. Опытные главные бухгалтеры предпочитают сверять автоматически сформированную 2-ю форму отчета с данными из оборотно-сальдовой ведомости. ОСВ предоставляет информацию по всем счетам за период – остатки на начало и конец периода и оборот. Ведомость помогает правильно составить финансовую отчетность.