БДР — Бюджет доходов и расходов: переходим на следующий уровень

Бюджет доходов и расходов — это все только про текущую деятельность. БДР показывает, какие доходы и расходы будут в следующем месяце или квартале. Также — сколько прибыли и дивидендов принесла компания собственнику.

Главное отличие от БДСС — отнесение затрат и выручки к месяцу, в котором они случились, хотя могли быть оплачены в другом. Например, компания ООО “Пески” продает строительные материалы строительной компании ООО “Домострой”. В апреле ООО “Пески” отгрузили цемент стоимостью 2 миллиона рублей с отсрочкой платежа 45 дней. БДР покажет выручку в апреле, а получение денег через 45 дней в мае.

С затратами в бюджете доходов и расходов будет слегка сложнее. С получением услуг и начисление заработной платы и налогов будет аналогично выручке. Например, апрельскую зарплату покажем в БДР за апрель. Её выплату в следующем месяце — в БДДС за май. Дополнительная сложность появляется с товарами, материалами и комплектующими. Затраты на них признаются в момент использования. Например, закупленный товар для розничного магазина продуктов учтет в затратах в том месяце, в котором они были куплены розничными покупателями магазина. А типография ООО “Упаковка” учтет в затратах стоимость купленной бумаги и краски в том месяце, когда была произведена и отгружена клиентам упаковка.

Правильное соотнесение доходов и расходов за период показывает, сколько бизнес заработал за период. По этому же принципу можно определять прибыль отдельного товара, услуги или проекта компании.

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Отчет сдала, шеф принял! Папа помог!

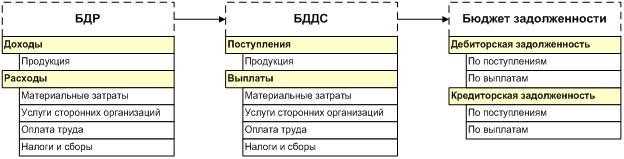

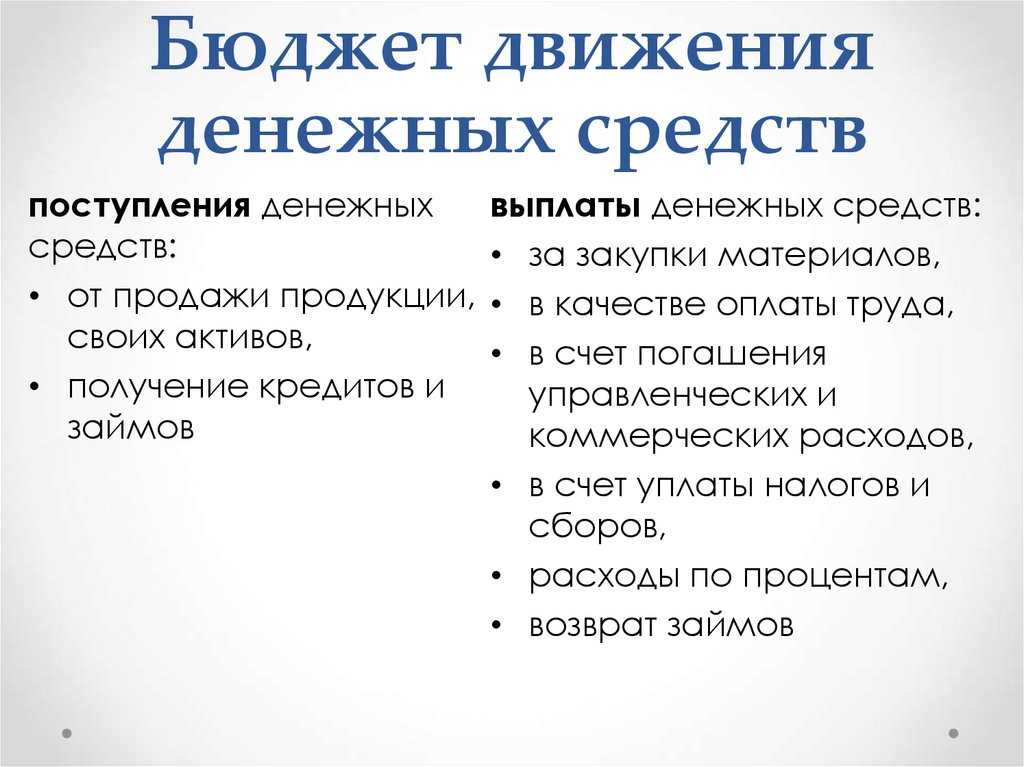

Состав и этапы формирования БДДС в бюджетировании

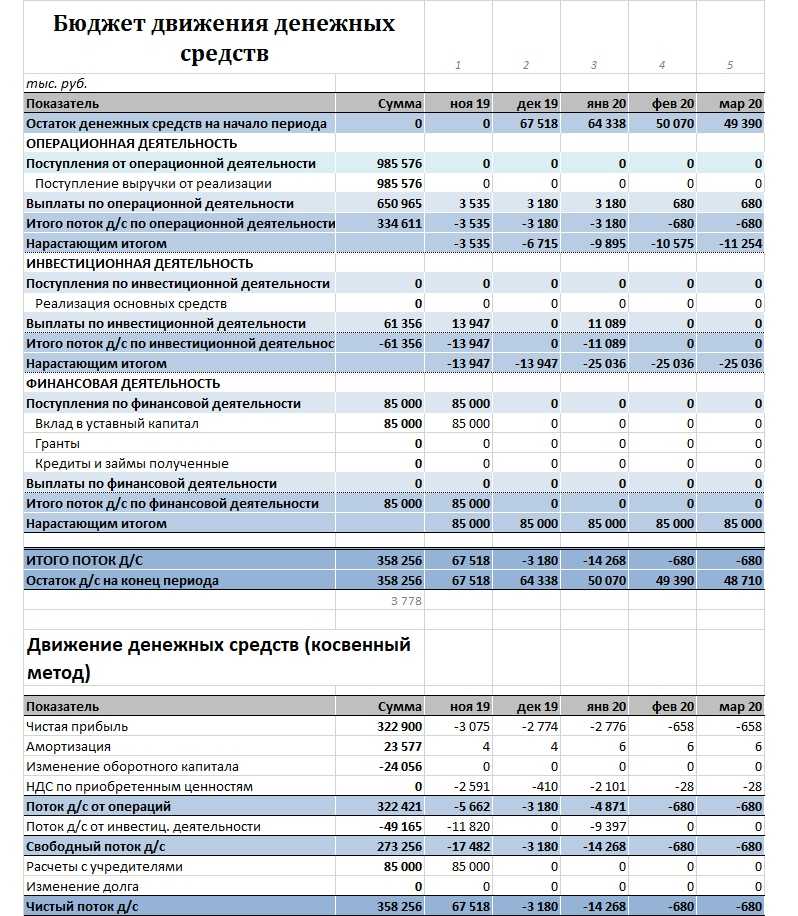

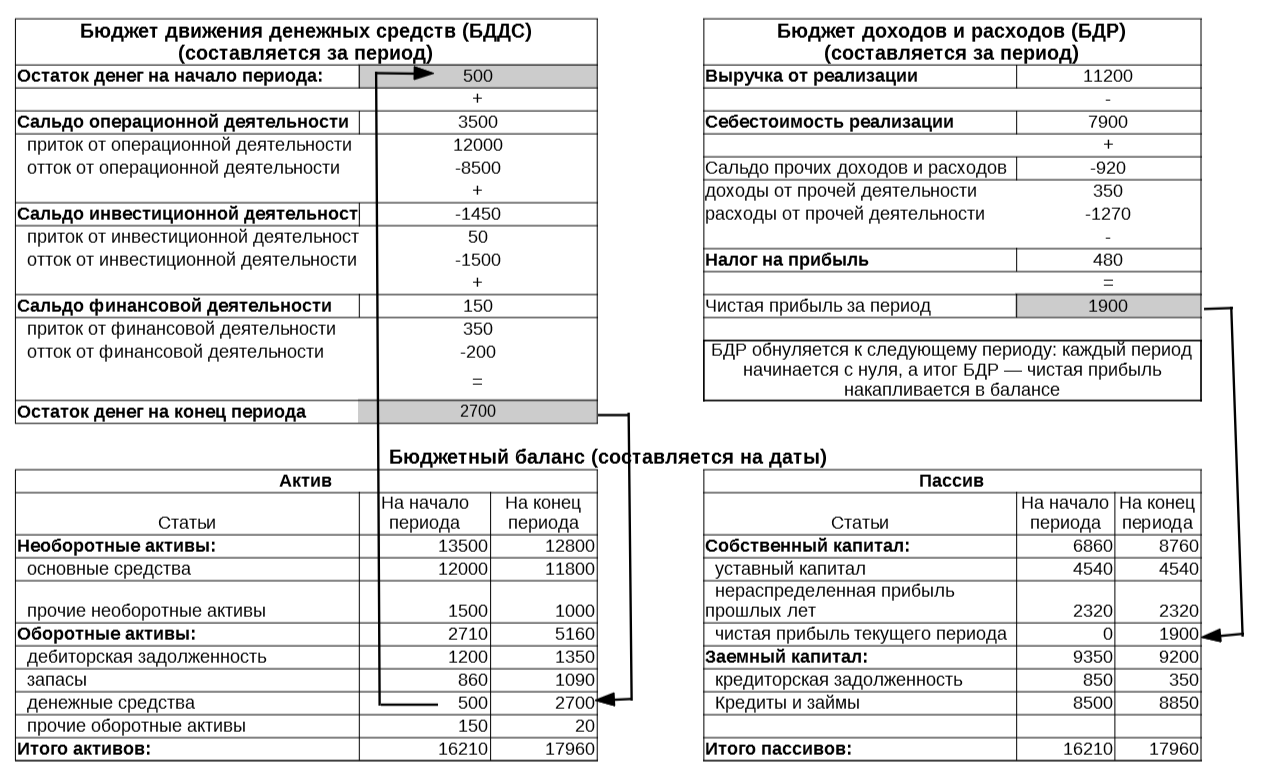

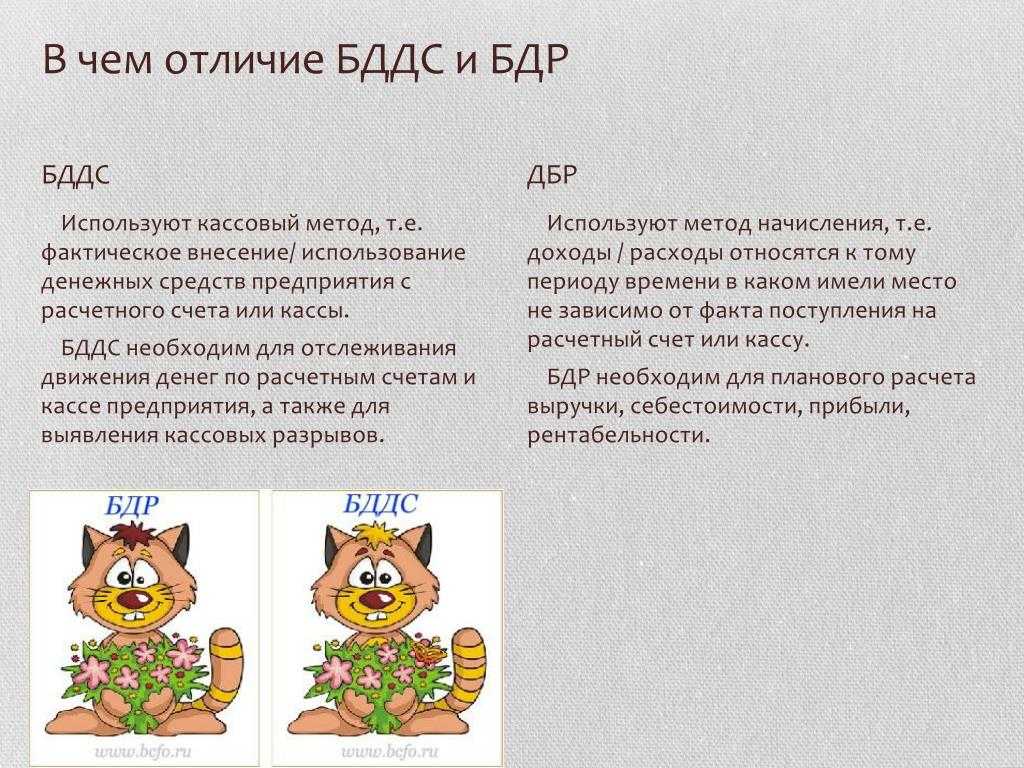

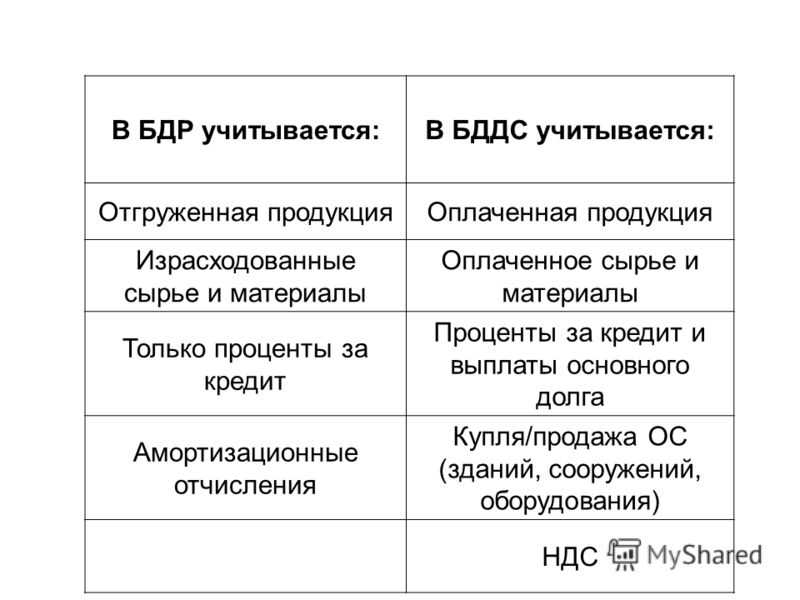

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета . Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Таблица. 1 Различия в статьях БДР и БДДС

| Статья | БДР | БДДС |

| Амортизация | + | |

| Переоценка основных фондов и товарно-материальных ценностей | + | |

| Брак в производстве | + | |

| Порча и прочие потери | + | |

| Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС :

- Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

- Расход денежных средств (выплаты кредиторам);

- Чистый поток денежных средств (разница между поступлениями и расходами);

- Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС :

- Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

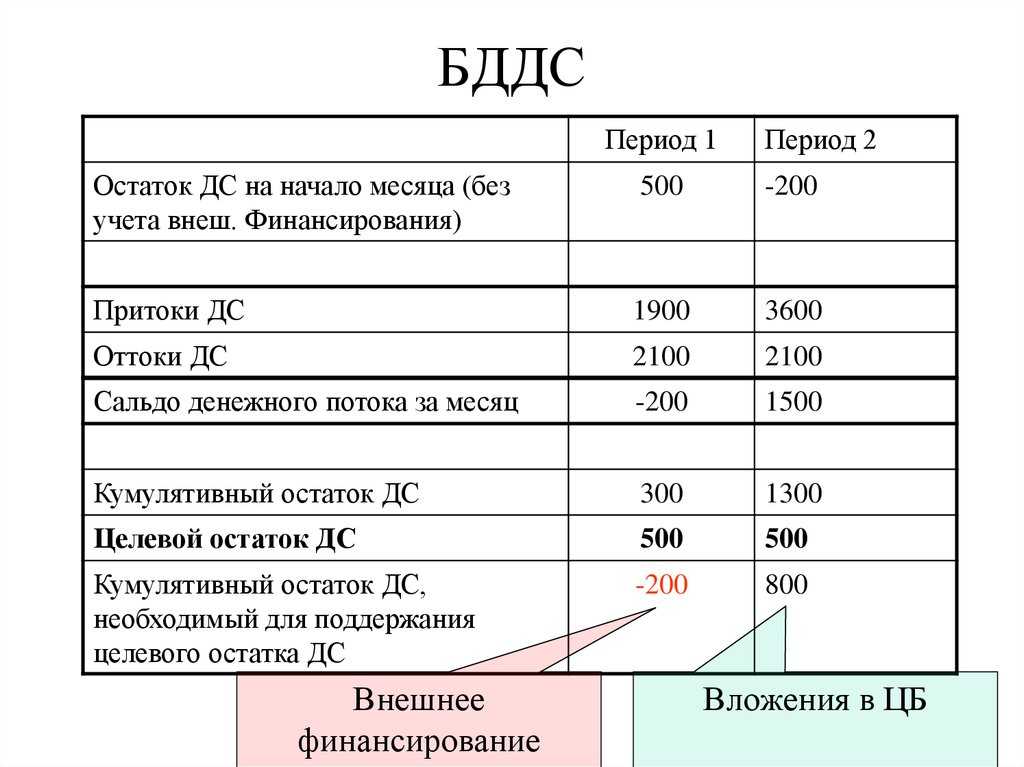

- Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы («конечное сальдо» в выражении (1));

- Определение доходной части бюджета («поступления» в формуле (1)) — выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

- Определение расходной части бюджета («выплаты» в формуле (1)) — выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

- Формирование бюджета движения денежных средств, контроль и корректировка.

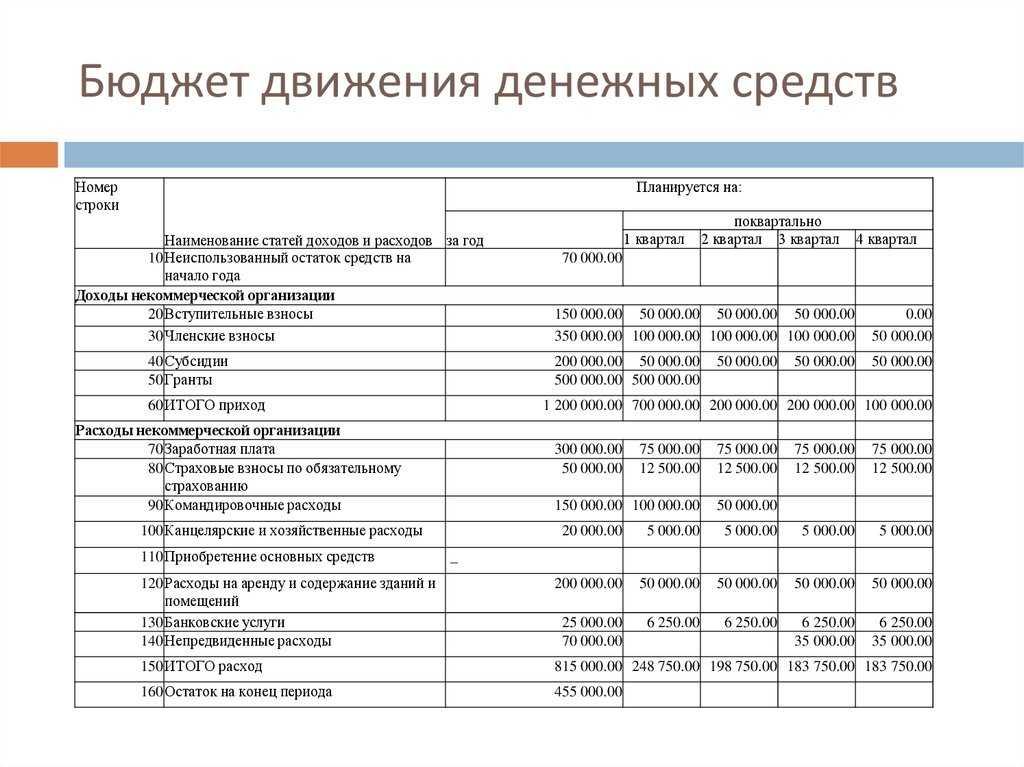

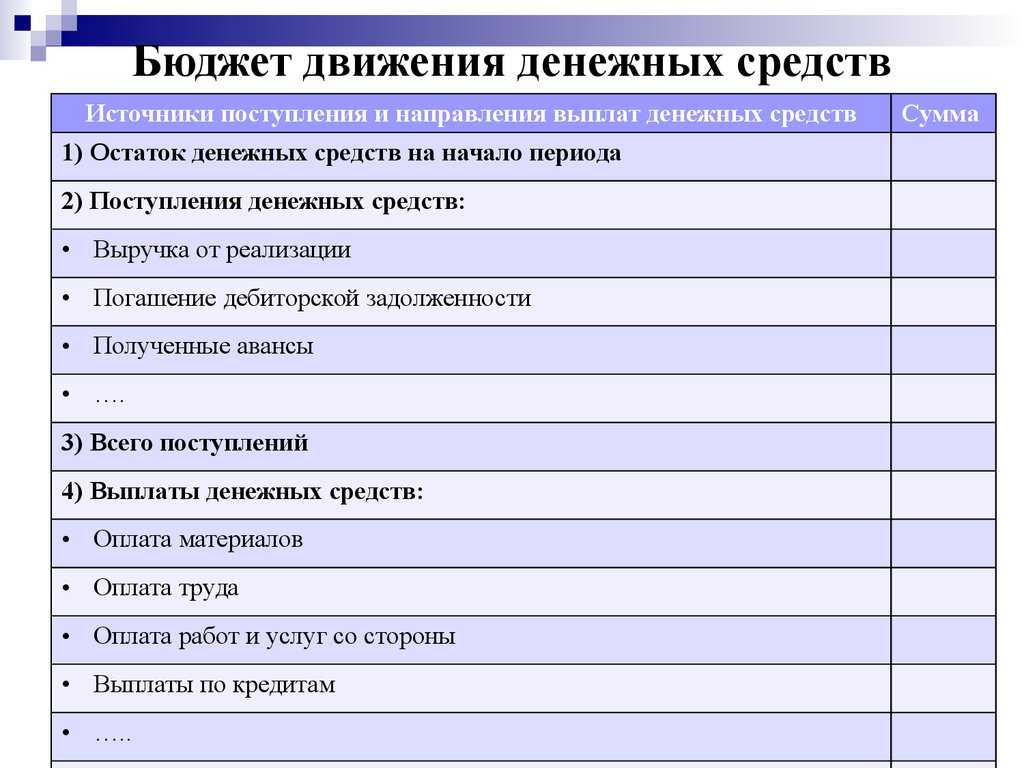

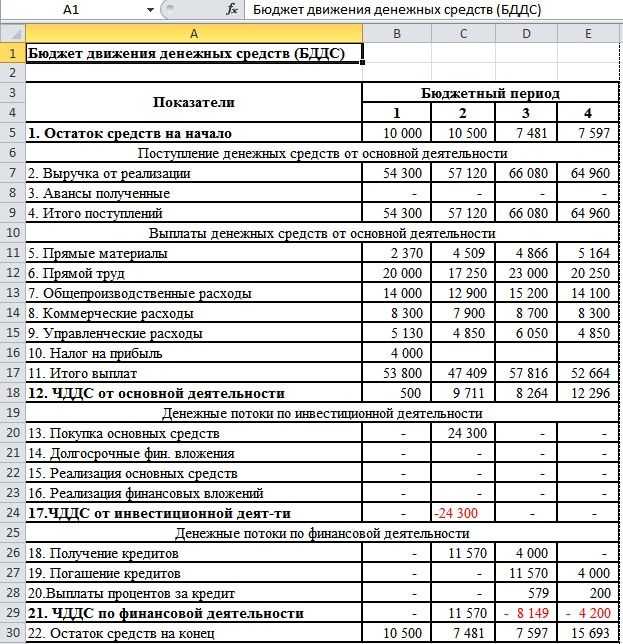

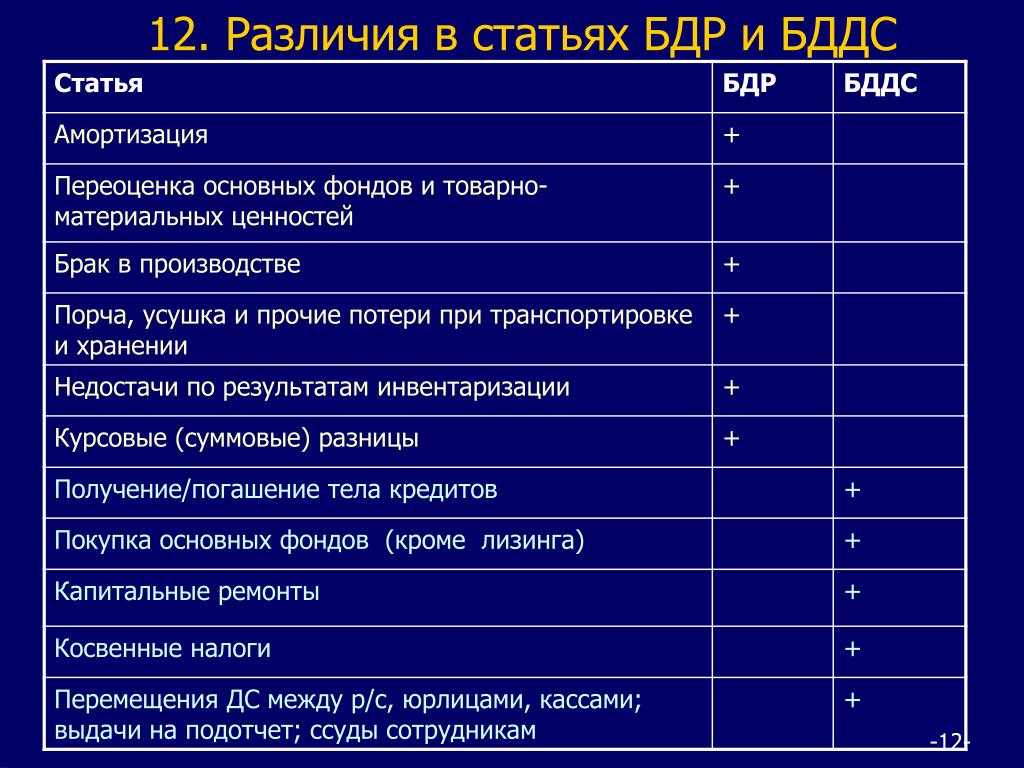

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

| Показатель | План | Факт |

| Сальдо денежных средств на начало периода | ||

| Поступило денежных средств всего | ||

| В том числе: | ||

| От покупателей за отгруженную продукцию | ||

| Кредиты и займы | ||

| Дивиденды и полученные проценты | ||

| Реализация ОС и прочих активов | ||

| Израсходовано денежных средств всего: | ||

| В том числе | ||

| Оплата сырья, материалов | ||

| Оплата труда | ||

| Выплата дивидендов и процентов | ||

| Расходы на приобретение ОС и прочих активов | ||

| Расчеты с бюджетом | ||

| Прочие платежи | ||

| Чистый денежный поток | ||

| Сальдо денежных средств на конец периода |

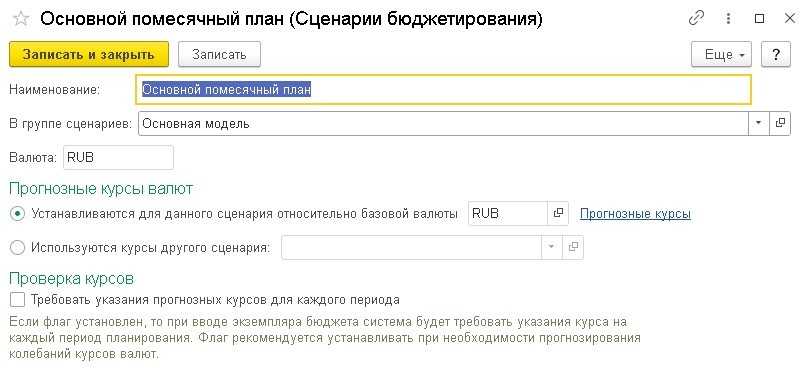

Настройка сценария бюджетирования

Еще одной важной аналитикой является сценарий. Сценарий позволяет версионировать планы

финансово-хозяйственной деятельности

В сценарии указывается валюта, в которой будут отражаться плановые

данные, а также прописываются прогнозные курсы с возможностью контролировать их заполнение (рис.4).

Рис.4.Форма сценария бюджетирования

Рис.4.Форма сценария бюджетирования

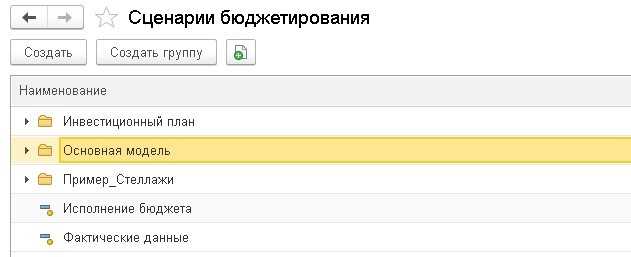

В «1С:ERP» есть два предопределенных сценария – это «Фактические данные» и «Исполнение бюджета». По сценарию

«Фактические данные» выводятся фактические цифры из системы в форму бюджета, а по сценарию «Исполнение

бюджетных средств» осуществляется контроль за расходованием денежных средств в соответствии с установленными

лимитами (рис.5).

Рис.5.Перечень сценариев в ИС

Рис.5.Перечень сценариев в ИС

Бюджетный процесс

Старт бюджетной компании можно отразить в программе «1С». К примеру, «1С:ERP» позволяет составить план

бюджетного процесса, разбить его на этапы, а этапы, в свою очередь, на задачи с последующим контролем

исполнения.

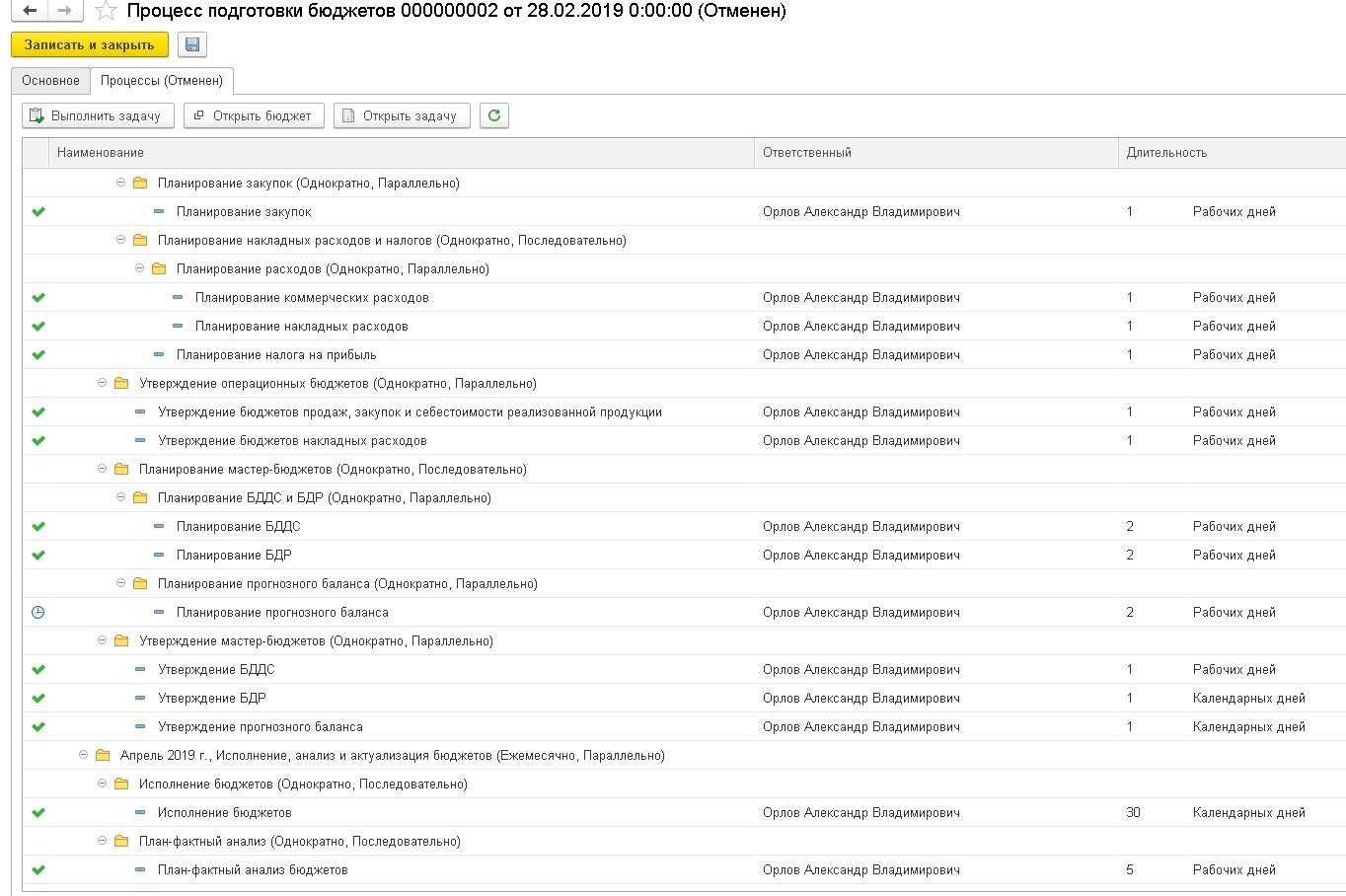

Бюджетный процесс включает:

-

монитор бюджетных задач – рабочее место, выполненное в формате диаграммы Ганта, позволяет

контролировать исполнения бюджетных задач в рамках бюджетного процесса. На основании документа можно

сделать выводы о длительности выполнения этапов, а при необходимости даже скорректировать и создать

новые бюджетные задачи. Благодаря удобной форме и цветовому обозначению состояния задач, даже

визуально очень легко сориентироваться в информации и принять нужные управленческие

решения; -

процессы подготовки бюджета – документ, который предназначен для заполнения этапов и задач

по бюджетному регламенту в случае ручного запуска бюджетного процесса. Если бюджетный процесс

запускается автоматически, то документ применяется для пересмотра бюджетного процесса; -

журнал «Мои бюджетные задачи» – отражает список задач, сформированных в рамках бюджетного

процесса. В задаче указывается плановое и фактическое время исполнения, а также ссылка на документ

или отчет, который нужно заполнить данными (рис.20).

Рис.20.Процесс подготовки

Рис.20.Процесс подготовки

Подведем итоги

В статье подробно рассмотрели, как реализована подсистема «Бюджетирование» в программах «1С» на примере двух

флагманских продуктов – «1С:Управление холдингом» и «1С:ERP Управление предприятием». Рассказали о различиях

систем, продемонстрировали примеры составления БДР и БДДС на практике.

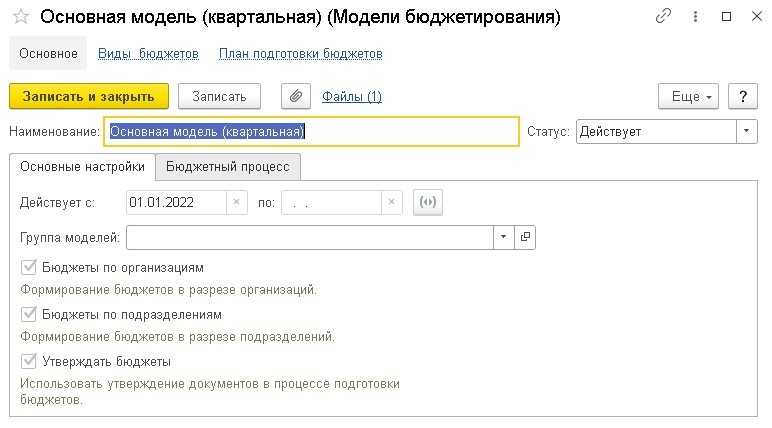

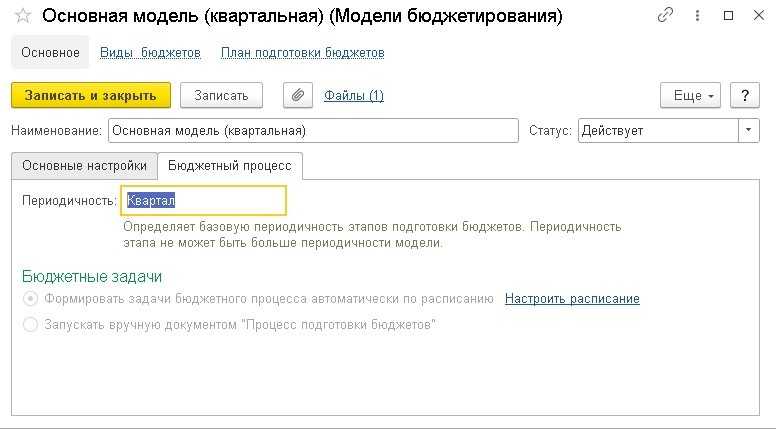

Создание бюджетной модели

В «1С:ERP» создается «Модель бюджетирования», в которой устанавливаются основные настройки по детализации

бюджетов, а также настройки согласования бюджетов. Обратиться к справочникам подсистемы можно через раздел:

Бюджетирование и планирование – Настройки и справочники (рис.2).

В модели можно указать период действия, а с помощью статуса определять возможность ее использования. В один и

тот же период могут применяться различные модели.

Рис.2. Модель бюджетирования, закладка «Основные настройки»

Рис.2. Модель бюджетирования, закладка «Основные настройки»

На закладке «Бюджетный процесс» указывается периодичность для составления этапов подготовки бюджетов и

определяется способ формирования бюджетных задач (рис.3).

Рис.3. Модель бюджетирования, закладка «Бюджетный процесс»

Рис.3. Модель бюджетирования, закладка «Бюджетный процесс»

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Как автоматизировать процесс

Автоматическое налаживание процессов бюджетирования позволяет решить следующие проблемы:

- Отсутствие гибкой бюджетной системы. Автоматизация снижает издержки на корректировку бюджета при наличии внешних и внутренних преобразований в компании.

- Непрозрачность контроля бюджетов и их составления. Автоматическая система обеспечивает сквозной контроль над бюджетными процессами в компании.

- Высокую сложность бюджетирования. Специальные программы автоматизации просты в использовании и доступны специалистам.

Поэтому для эффективности и контроля составления бюджетов применяют автоматизированные программы.

Автоматизация процессов решает различные проблемы.

Разница между БДР и БДДС

Хотя оба бюджета и БДР, и БДДС, отражают движение финансовых ресурсов внутри компании, но основная суть состоит в том, что не всякое движение денег, на самом деле, отражается в отчётности компаний, как расход или доход. Также и изменения в остатке финансовых ресурсов, не всегда происходят через поступление средств или какие-либо выплаты.

Основные отличия между БДР и БДДС заключаются в следующем:

- БДР содержит данные о себестоимости, выручке — его показатели формируют плановую прибыль;

- БДДС содержит только те финансовые операции, которые уже выражены в денежном выражении — он показывает распределение потока всех финансов фирмы, по имеющимся счетам-регистрам бухучета;

- Оба бюджета имеют несколько одноимённых статей, но основной набор статей различный и данные отражаются в статьях по-разному.

Приведем несколько статей, которые позволят понять принципиальное отличие этих бюджетов.

БДР имеет следующие отличающиеся статьи:

- Амортизация;

- Ввод основных фондов;

- Списание ТМЦ на себестоимость производимой продукции;

- Стоимостная оценка отгруженной продукции;

- Недостачи и порчи ТМЦ;

- Курсовые разницы.

БДДС имеет следующие отличающиеся статьи:

- Финансовые платежи и поступления по инвестициям;

- Кредиты;

- Поступления в основные фонды фирмы;

- Поступление средств от покупателей и заказчиков;

- Закупка ТМЦ;

- Затраты на капремонт;

- НДС;

- Косвенные налоги.

Основной задачей составления БДДС является управление текущими денежными потоками фирмы. Этот бюджет составляется в нескольких вариантах — текущем и прогнозном. Обычно БДДС оставляют на год с разбивкой по месяцам, затем корректируют в течение года, исходя из фактического текущего состояния компании, её текущей операционной деятельности.

БДДС составляется для сравнения фактических и плановых показателей, что позволяет топ-менеджменту фирмы в оперативном режиме корректировать деятельность компании.

Основной задачей БДР является отражение баланса предприятия в стоимостном выражении.

БДР похож на Форму № 2 стандартной финотчётности — Отчет о прибылях и убытках. Но его структура является более гибкой и в зависимости от нужд организации, статьи могут в нём добавляться или напротив исключаться, что позволяет делать такой отчёт более наглядным и удобным для анализа.

Основной целью составление данных бюджетов является оценка рентабельности бизнеса и прогнозирование прибыли фирмы в результате ее текущей деятельности.

Составляют такой бюджет в текущем оперативном режиме топ-менеджеры и управленцы компании, по этим бюджетам они сразу видят все недостатки текущей деятельности и могут принимать оперативные управленческие решения по исправлению ситуации, не дожидаясь конца периода, когда будет получен итоговый убыток за отчетный период.

Задачи планирования

План — это инструмент, позволяющий корректно оценить эффективность работы организации — как в общем контексте, так и в разрезе подразделений. Бюджетирование — пример консолидации данных, анализ которых способствует выявлению проблемных зон, и помогает предотвратить критические последствия для бизнеса. Управленческий состав получает сведения о размерах прибыли, полученной в разные периоды, благодаря чему становится возможным определение наиболее успешных отрезков, опыт которых может быть экстраполирован на деятельность компании в будущем. Грамотно выстроенная система работы с отчетностью — залог оперативного получения информации, необходимой для принятия решений в рамках менеджерского цикла.

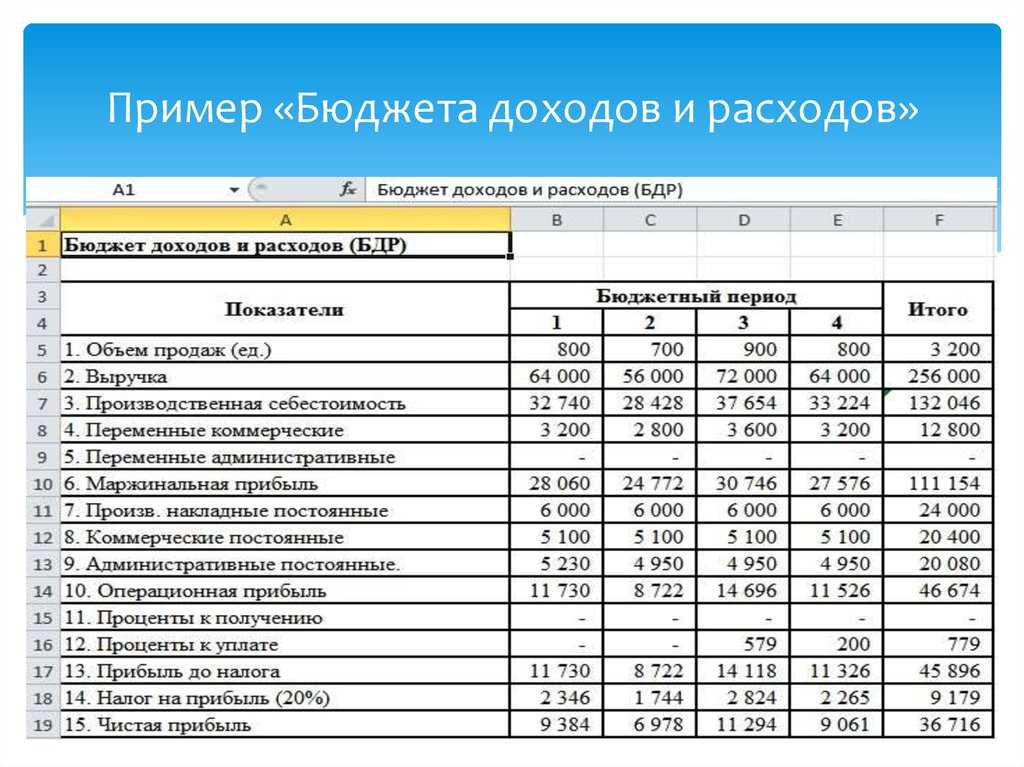

Бюджет доходов и расходов (БДР)

БДР – это ключевой бюджет, который создается на будущий год (квартал) с целью планирования и

управления доходами, расходами и прибылью предприятия. Ежемесячно финансовый директор контролирует

исполнение потоков бюджетных средств, сравнивая плановые данные с фактическими. Если отклонения от суммы

плана существенные, то бюджет подлежит корректировке.

Форма БДР строго не регламентирована, ведь это управленческая отчетность, и каждая организация создает ее

«под себя». Как правило, за основу берется «Отчет о прибылях и убытках», так как эта форма однозначно будет

понятна для всех участников бюджетного процесса.

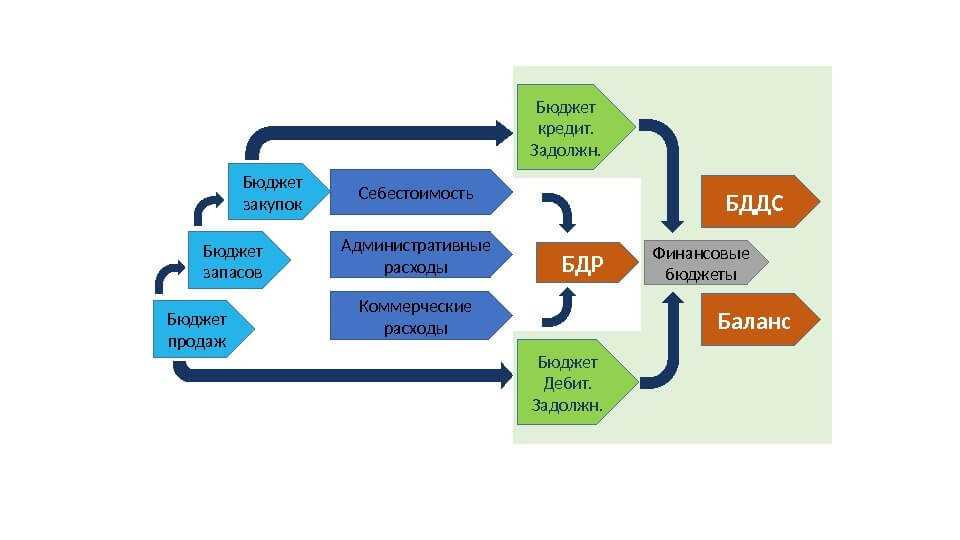

Зачастую БДР строится на основании операционных бюджетов предприятия, таких как: бюджет продаж,

себестоимости, запасов, закупок и др. К данным по операционной деятельности добавляются цифры по

инвестиционной и финансовой деятельности.

Принцип построения БДР прост. Из доходной части бюджета (выручка, маржинальный доход и др.) вычитается

расходная часть, позволяя в конечном итоге получить информацию о чистой прибыли.

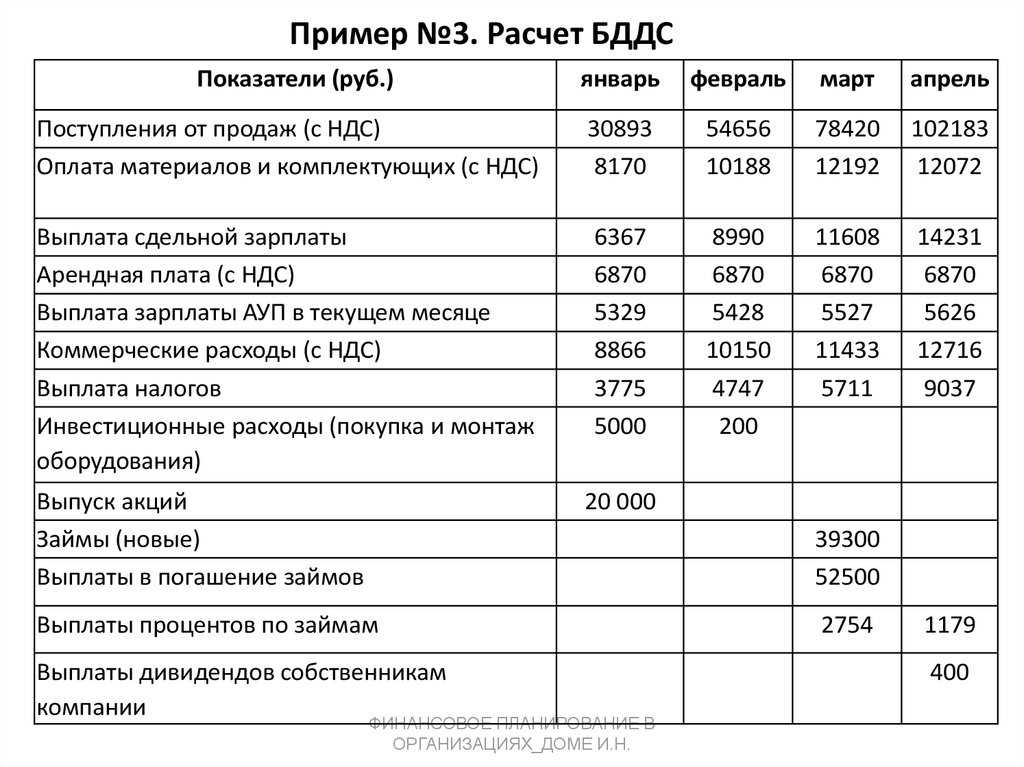

БДДС прямым методом составяется в несколько этапов.

Этап 1. Учет всех поступлений

В основе плана поступлений лежит план продаж. На данном этапе этого достаточно — была сформирована доходная часть. Нормальной считается ситуация, когда детально расписаны только ближайшие месяцы, а отдаленные характерны редкими поступлениями.

Этап 2. Учет всех расходов

Этап предполагает регистрацию операций поступления и расходования денег. Большая часть расходов идет на оплату основных поставщиков, но учитывается вся деятельность организации: инвестиционная, операционная и финансовая.

Этап 3. Условно-постоянные платежи

Расходы, которые регулярно повторяются и примерно одинаковые по размеру платежа: лизинг, коммунальные платежи, оплата труда, аренда помещений или земельных участков. Из практики прошлых периодов устаналвивается периодичность подобных расходов. План затрат — это не точные даты операций, а приблизительные, достаточные для прогноза движения денег.

Этап 1-3 покрывают операционную деятельность предприятия.

Этап 4. Инвестиционная деятельность

Основой для создания этой части БДДС может стать инвестиционный план, проект по капитальным затратам. Учитывать необходимо не только расходы, но и доходы от инвестиционной деятельности: дивиденды от участия в устаном капитале других компаний, выплаты по акциям и ценным бумагам.

Этап 5. Финансовая деятельность

Этот раздел нужен, чтобы размещать свободные средства в депозиты, зарабатывать проценты в облигациях, работать с кредиторами и овердрафтом. Главная цель здесь — найти деньги, как во внутренних, так и внешних источниках.

Разделы БДР

По структуре бюджет доходов и расходов похож на привычный бухгалтерам отчет о финансовых результатах.

Степень детализации статей БДР имеет важное значение, так как от ее качества зависит возможность изыскания резервов повышения рентабельности компании. К примеру, виды проектов: «Производство», «Торговля» и т

д. Для проекта «Торговля» подпроектами могут быть «Опт» и «Розница»

К примеру, виды проектов: «Производство», «Торговля» и т. д. Для проекта «Торговля» подпроектами могут быть «Опт» и «Розница».

В целях управленческой отчетности центром финансовой ответственности (ЦФО) принято называть подразделение/иную часть компании с определенным набором хозяйственных операций, способное оказывать непосредственное влияние на те или иные финансовые и нефинансовые показатели деятельности.

БДР и БДДС: в двух словах

- БДР — это бюджет доходов и расходов компании. Используется для планирования чистой прибыли предприятия.

- БДДС — это бюджет движения денежных средств. Нужен, чтобы управлять денежными потоками организации.

- БДР и БДДС отличаются целями, статьями и методом формирования.

- БДР и БДДС хоть и разные отчеты, но связаны между собой. Когда компания планирует доходы и расходы, она также планирует поступления и списания.

- Есть три способа планировать бюджет: сверху вниз, снизу вверх и комбинированный. Мы в НФ используем и всем советуем комбинированный.

- Чтобы составить БДР, нужно запланировать доходы и расходы, затем сравнить их и определить допустимое отклонение от плана.

- Чтобы составить БДДС, нужно узнать остаток на начало периода, а затем запланировать поступления и списания по каждому месяцу. Далее вычесть из поступлений списания и так определить чистый финансовый поток.

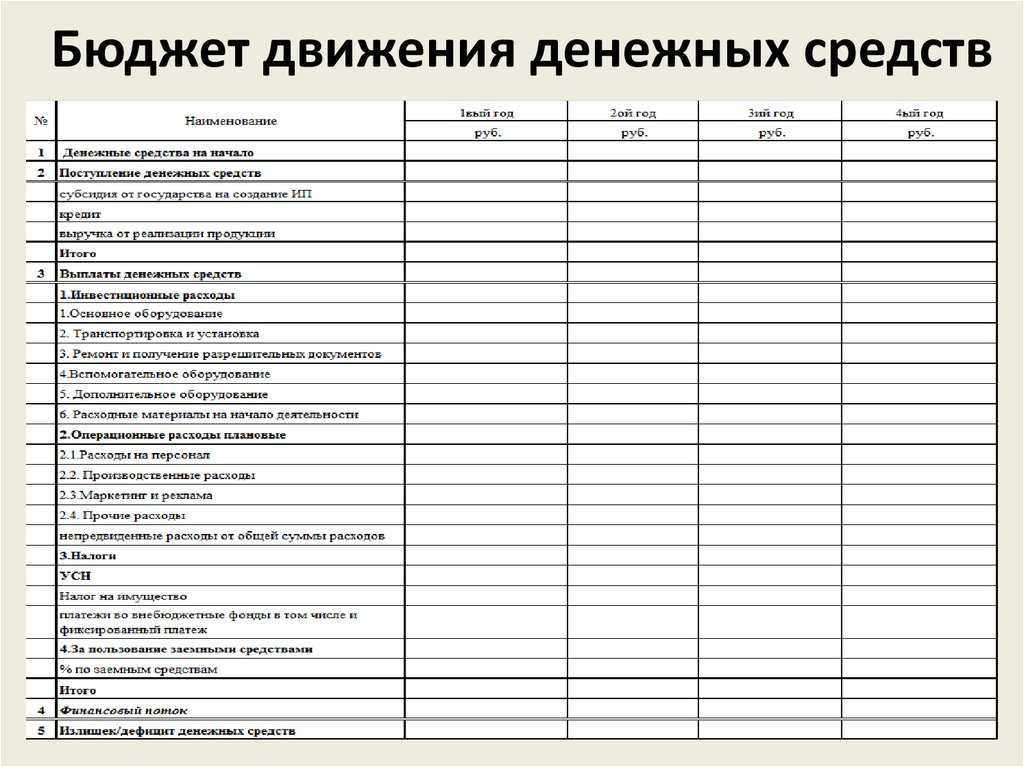

Поэтапное составление БДДС

Обычно составление БДДС включает в себя несколько последовательных этапов:

- Сначала финансовый менеджер устанавливает необходимый минимальный остаток денежных средств, который всегда должен находиться на счетах компании. Величина этого остатка зависит от характера деятельности фирмы и её оборотов, а также её предполагаемой потребности в средствах при различных непредвиденных обстоятельствах.

- Затем определяется доходная часть БДДС, исходя из планируемого плана продаж, графика погашения дебиторской задолженности, иных предполагаемых поступлений фирмы.

- Затем составляется расходная часть БДДС. Это делается на основе прогнозного плана прямых затрат фирмы (сюда входят заработная плата сотрудников, затраты на ТМЦ), предполагаемые накладные расходы (сюда входят общехозяйственные, общецеховые расходы, зарплата управленцев), инвестиционные затраты (это приобретение основных средств и т.д.), также сюда включаются иные планируемые расходы фирмы (выплаты по кредитам, дивидендам и т.д.).

- Затем рассчитывается предполагаемый чистый денежный поток.

Затем полученный БДДС анализируется и при необходимости корректируется.

В крупных компаниях, возможны две схемы построения БДДС — снизу вверх или сверху вниз. В первом случае топ-менеджеры ориентируются на данные поступающие из подразделений, во втором случае топ-менеджеры сами составляют финансовый план и затем доводят его до руководителей подразделений фирмы.

Базовая формула

Несмотря на уникальность каждого отдельно взятого бизнеса, а также отличия между разными отраслями деятельности, существуют определенные компоненты, применяемые для подавляющего большинства сфер.

Доход

Традиционно разбивается на несколько компонентов, которые условно можно разделить на две категории — выручку от реализации и внереализационные статьи. Прогнозируется на различные периоды, и учитывает все возможные объемы и стоимостные показатели.

Переменные издержки

Затраты, возникающие в связи с осуществлением организацией производственной деятельности. В этот раздел входят затраты на сырье и расходные материалы, топливо и электроэнергию, зарплату и т. д. Структура также охватывает различного рода торговые и платежные комиссии, оплату логистических услуг, маркетинговое продвижение и отдельные аспекты, связанные с обеспечением хранения товаров.

Постоянные расходы

Категория, объединяющая расходные статьи, которые мало подвержены влиянию изменений в доходах — как минимум, с точки зрения анализируемого операционного периода. К числу примеров можно отнести арендные выплаты за используемые помещения, включая складские и офисные площади, затраты на страхование, телекоммуникационные и коммунальные услуги, а также обеспечение процессов администрирования.

Издержки неденежного характера

Говоря о том, что входит в БДР, стоит также отдельно упомянуть износ и амортизацию, не влияющие напрямую на движение финансовых потоков (за исключением налоговой составляющей), но при этом учитываемые в результирующей отчетности.

Анализ расхождения плановых и фактических бюджетов компании

Если бюджет составляется на основании реалистичных показателей всех подразделений компании и финансовые управленцы при составлении бюджетов принимают точные прогнозные значения ключевых показателей деятельности фирмы, то расхождение плановых и фактических бюджетов будет незначительным.

Любое негативное отклонение фактических результатов от планируемых будет означать, что в каком-то подразделении фирмы или на каком-то этапе работ, сотрудники недостаточно хорошо выполнили свои обязанности, или возможно возникли какие-то негативные обстоятельства, которые повлияли на финансовые результаты фирмы

В любом случае, чем бы ни были вызваны эти отклонения, важно своевременно обратить на них внимание, выявить причины таких результатов и принять все возможные меры для минимизации потерь фирмы в текущей ситуации, и минимизации потерь в дальнейшем от этих негативных факторов

Причины расхождения плановых и фактических бюджетов принято делить на две группы:

- Причины, которые находились вне зоны влияния финансовых менеджеров и других руководителей центров ответственности. Такие причины могут быть обусловлены, например, текущей негативной рыночной конъюнктурой.

- Причины, обусловленные допущением ошибок в планировании или текущей деятельности сотрудниками фирмы.

Рассмотрим, как можно использовать бюджеты для увеличения прибыли вашей фирмы:

- Если негативные результаты были получены в результате ошибок сотрудников, то необходимо провести с ними соответствующий инструктаж, возможно, наложить на них какое-то взыскание.

- Если расхождения фактического и планирования бюджетов имеет положительный характер, то для закрепления полученных результатов и дальнейшего развития бизнеса, целесообразно расширять деятельность в более прибыльном направлении, поощрять отличившихся сотрудников премиальными.

- Если снижение финансовых показателей произошло из-за того, что изменилось рыночная конъюнктура, возможно, необходимо переориентировать деятельность фирмы — запустить в производство новый продукт, который будет пользоваться большим спросом у потребителей, или следует осваивать новые рынки сбыта и так далее.

- Если расхождение бюджетов вызвано объективными причинами, то в этом случае, необходимо обязательно внести соответствующие корректировки в текущее распределение финансовых, материальных, трудовых ресурсов, составить новые бюджеты и планы деятельности и развития фирмы с учетом выявленных причин расхождения.

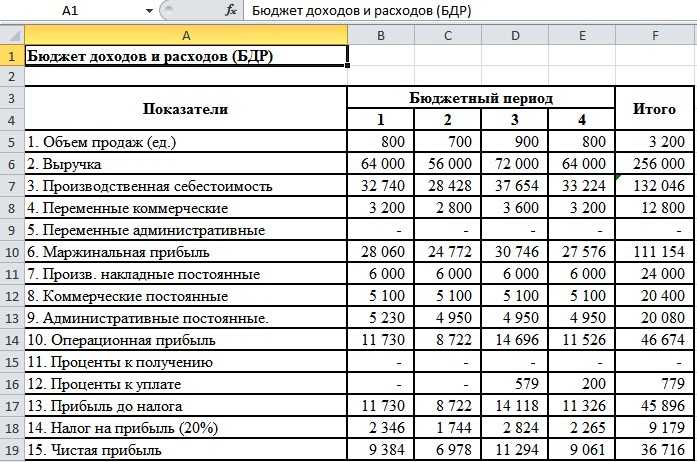

БДР — бюджет доходов и расходов, чтобы планировать чистую прибыль

БДР, или бюджет доходов и расходов — это детализированный план в виде таблички, в котором организация прописывает, как будет достигать нужного объема чистой прибыли. Выглядит примерно так:

В БДР компания на год вперед планирует доходы и расходы так, чтобы к концу периода получилась желаемая чистая прибыль — сумма, что остается после вычета всех расходов.

Допустим, через год бизнес хочет выйти на 1 млн ₽ чистой прибыли. Значит, каждый месяц после вычета всех расходов у него должно оставаться ± 83 000 ₽. Если ежемесячные расходы — 100 000 ₽, то выручка должна быть минимум 183 000 ₽ в месяц. К этому компания и будет стремиться весь год. Схематично БДР для этого примера будет выглядеть так:

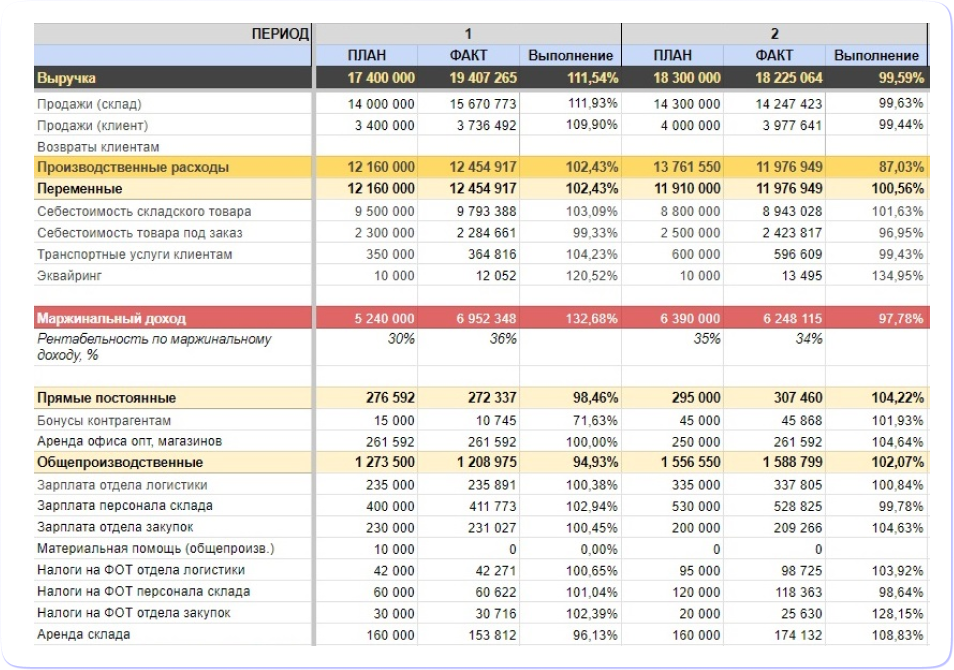

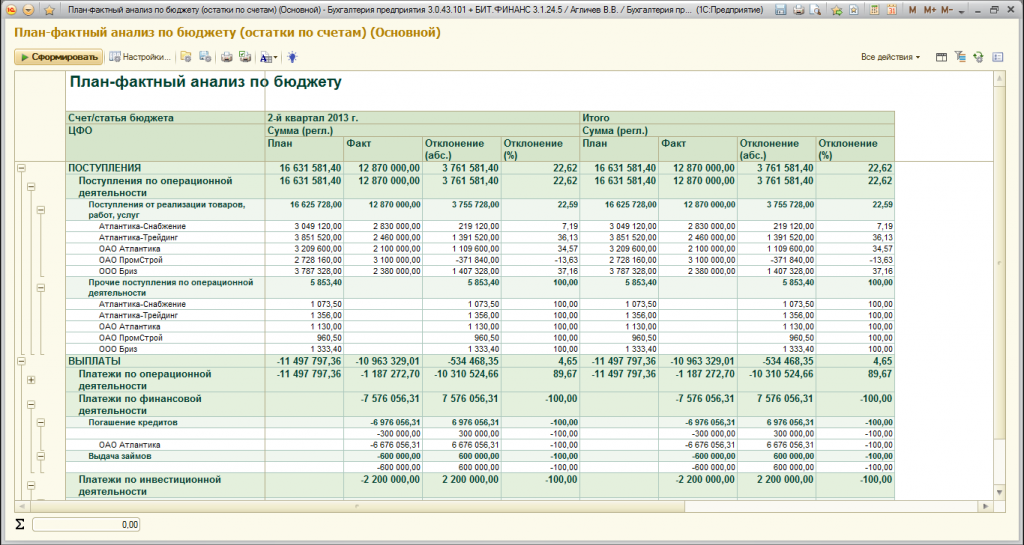

Чтобы понимать, получается ли следовать плану и какие факторы на это влияют, предприятию нужно каждый месяц вписывать в БДР факт — сколько расходов и доходов было в реальности. А затем сравнивать его с планом: какой процент выполнения? почему так?

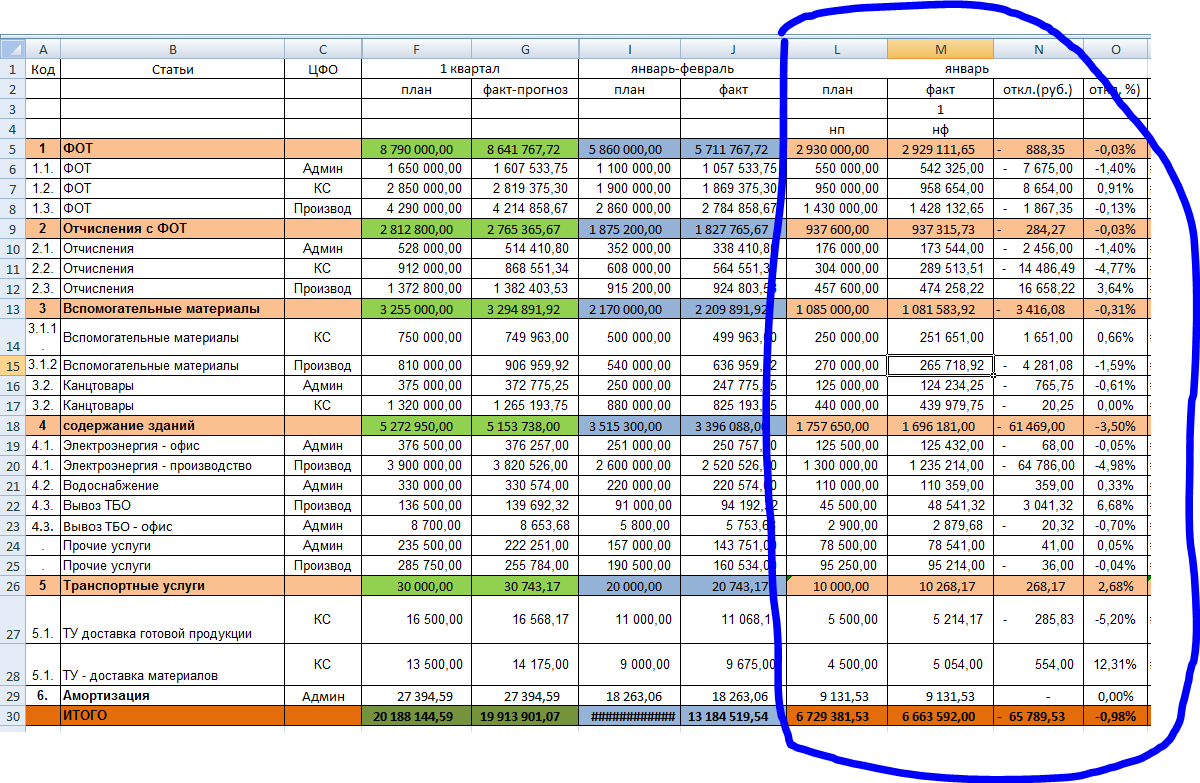

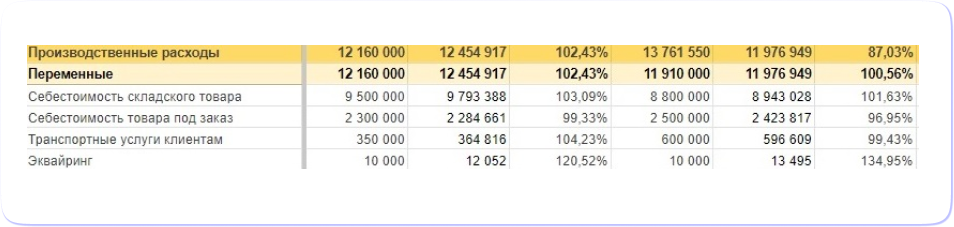

Для большей точности стоит разбить статьи доходов и расходов на составляющие (бюджеты нижнего уровня). Не просто расходы, а производственные, аренда, логистика, выплаты по кредитам и так далее. Например, так может выглядеть блок производственных расходов:

По своей структуре БДР похож на ОПиУ (отчет о прибылях и убытках) — те же статьи доходов и расходов. Но в ОПиУ мы заносим фактические значения — как есть в реальности, а в БДР — плановые — чего хотим в будущем и как будем этого добиваться.