Оценка выполнения плановых заданий и динамики себестоимости товарной продукции

Анализ производственных затрат включает мероприятия, направленные на оценку достижений по плановым показателям и исследование динамики себестоимости продуктов.

Фактическая себестоимость продукции

Анализируя фактическую себестоимость продукции обычно используются три основных показателя:

- Z0 – себестоимость единицы товара за предыдущий год;

- Z1 – себестоимость этой же единицы товара в текущем году;

- Zпл – плановый показатель себестоимости этой единицы продукции.

Пример. На заводе расходы на изготовление одного объекта по плану должны составлять 150 тыс. руб., фактические же издержки в этом году составили 159 тыс. руб.. а в предыдущем году – 155 тыс. руб. Всего изготовлено таких изделий 150, тогда как планировалось – 200.

Рассчитаем ряд аналитических индексов.

Индекс плана = Zпл/ Z0 = 150/155 = 0,97 = 97%

То есть планируется уменьшение трат на 3%.

Индекс выполнения плана = Z1/ Zпл = 159/150 = 1,06 = 106%

То есть сверхплановый рост издержек составил 6%.

Индекс динамики = Z1/ Z0 = 159/155 = 1,0258 = 102,58%

То есть фактический рост издержек составил 2,58%

Получается, что при запланированном сокращении себестоимости объекта на 3% она увеличилась на 2,58%. Реальный размер перерасхода на все число объектов (в примере это 150) составила:

(Z1 — Z0)*Q1 = (159 — 155)*150 = 600 тыс. рублей.

Снижение фактической себестоимости считается по следующей формуле:

(Z1* Q1/ Z0* Q1)*100 – 100 = 102,58 – 100 = 2,58%

Издержки не снизились, а выросли на 2,58%, задание не выполнено.

Абсолютная сумма фактической себестоимости

Абсолютная сумма фактической экономии исчисляется так:

Z0* Q1 — Z1* Q1

Если брать цифры приведенного выше примера, то абсолютная сумма фактической экономии составила: 155*150 – 159*150 = — 600

Предельный доход

Одним из подходов в расчете эффективности производства является сопоставление граничных издержек с предельным доходом, который равен приросту денежных средств от каждой дополнительно реализованной единицы товара. Однако не всегда расширение производства связано с ростом прибыли, потому что динамика издержек не пропорциональна объему и с повышением предложения уменьшается спрос и, соответственно, цена.

Предельные издержки фирмы равны цене товара за вычетом предельного дохода (MR). Если граничные издержки ниже предельного дохода, тогда можно расширять производство, иначе его необходимо сворачивать. Сравнивая значения предельных издержек и дохода, при каждой величине объема выпуска можно определить точки минимальных затрат и максимальной прибыли.

Предельные издержки фирмы

Необходимость исследования расходов является актуальным вопросом в современных условиях хозяйствования. Поиск путей снижения издержек производства следует рассматривать как фактор повышения прибыльности и эффективности работы предприятий, обеспечения их стабильности в рыночной среде, расширение возможностей внутрипроизводственной реструктуризации в соответствии с изменениями конъюнктуры рынков сбыта продукции.

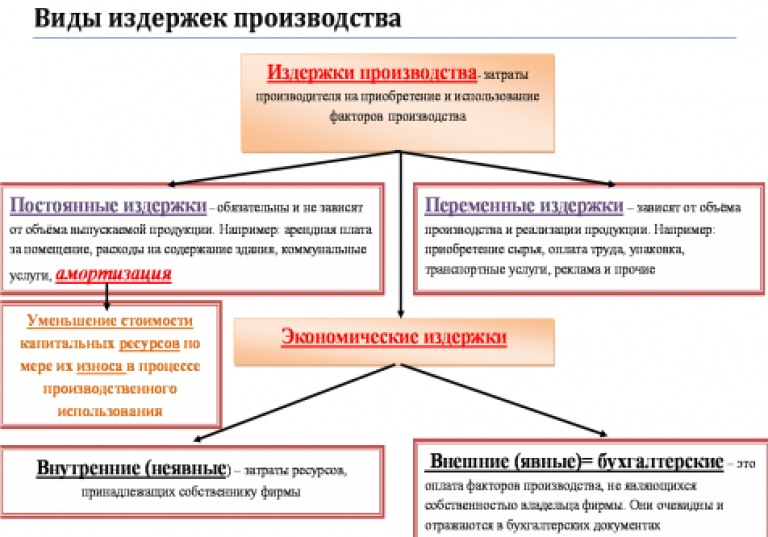

Определение 1

Издержки фирмы – это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. На практике, такие затраты принято называть себестоимостью.

Изучение издержек производства, их сущности и пути их снижения, влияния издержек на прибыль сейчас являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности является предприятие.

Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке и есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции быть не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной деятельности, так называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов достойной факторов. Следовательно, можно сделать вывод о том, что производитель располагает множеством рычагов снижения затрат, Которые он может привести в действие при умело руководстве.

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. Прибыль предприятия, зависит от цены продукции и от затрат на ее производство. Цена продукции на рынке и является следствие взаимодействия спроса и предложения.

Определение 2

Предельные издержки (МС) – это издержки, связанные с производством дополнительной единицы продукции. Они показывают изменение общих издержек производства при увеличении объема производства на одну единицу продукции. Определяются по следующей формуле:

$MC=\frac{\triangle TC}{\triangle Q}$

Сравнение средних и предельных издержек производства является важной информацией для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками

Эта точка означает равновесие фирмы.

При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, так как на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определяться бегством из рыночных структур.(Рис.1)

Рисунок 1. Сравнение средних и предельных издержек фирмы

Рисунок 1. Сравнение средних и предельных издержек фирмы

Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек.

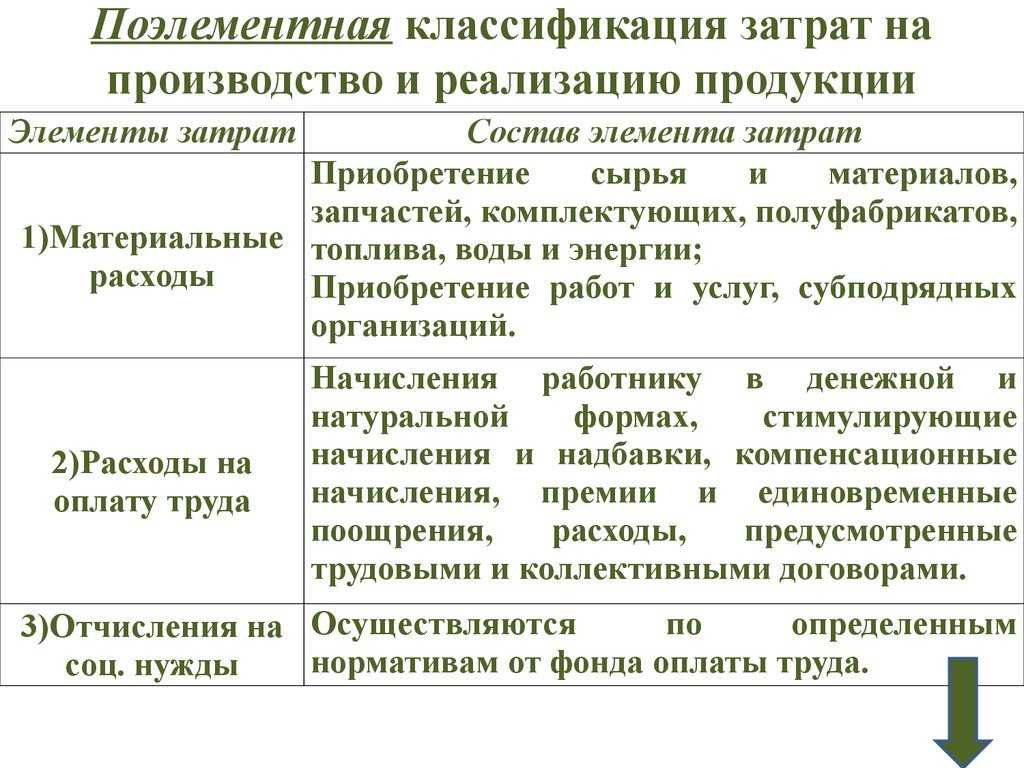

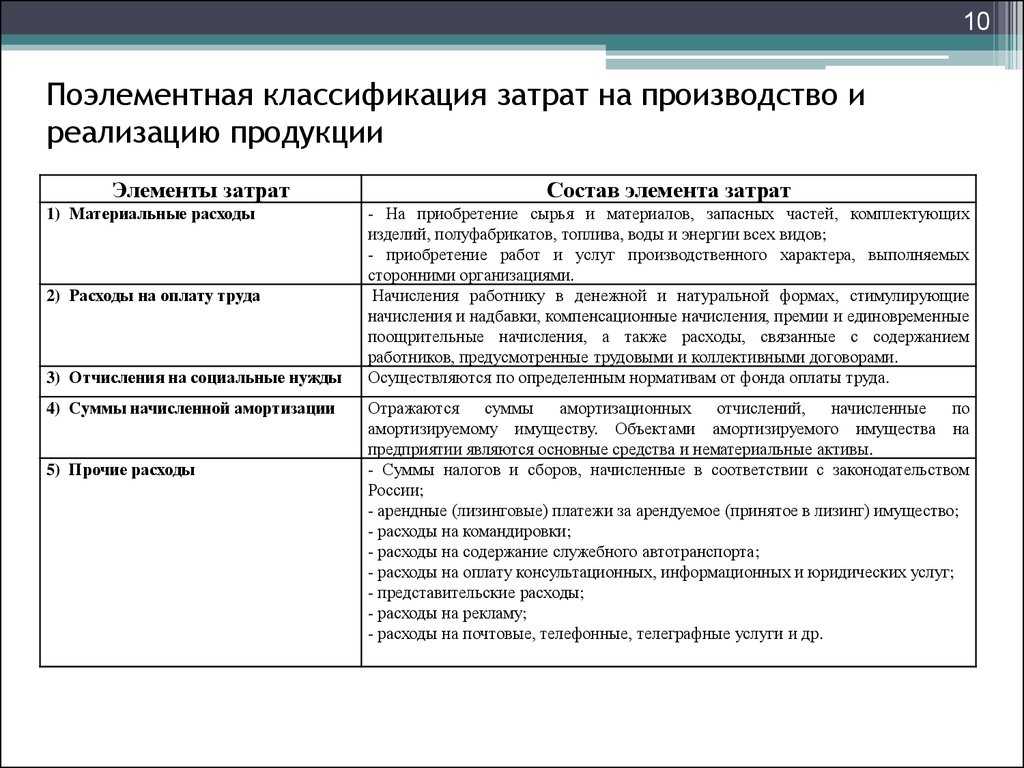

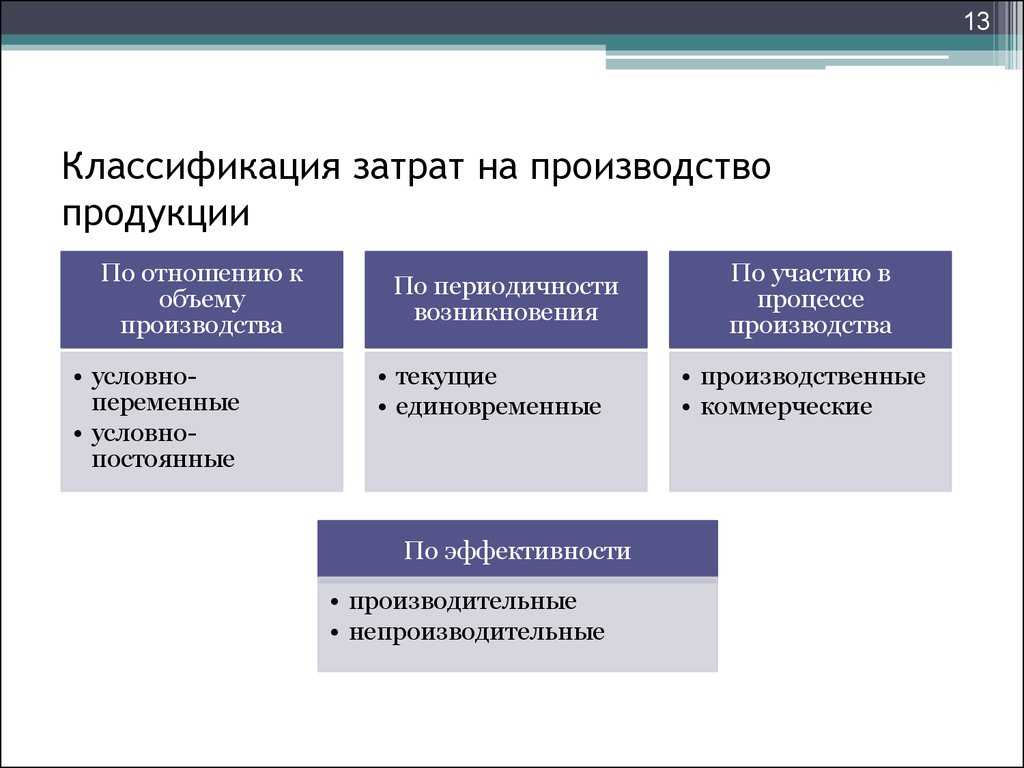

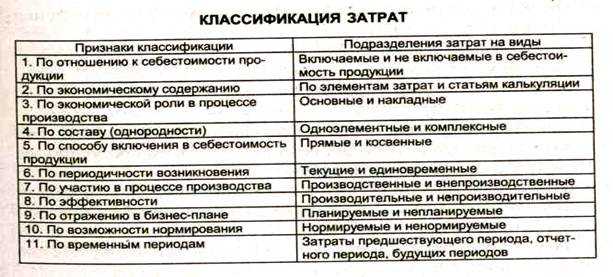

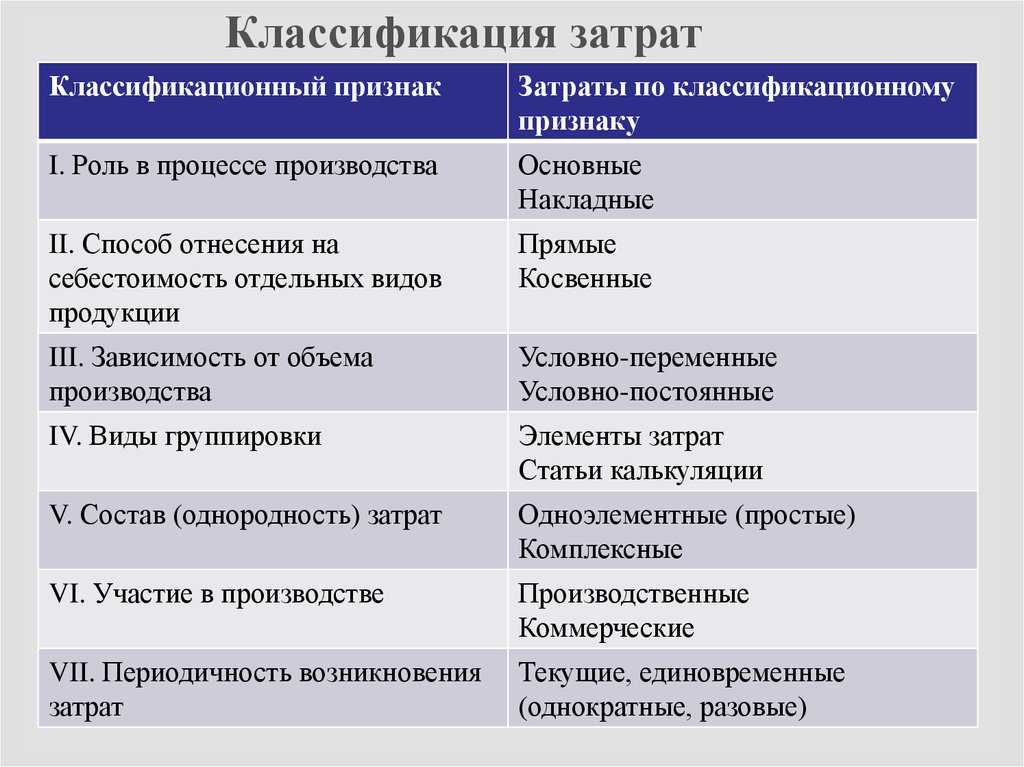

Состав и структура затрат на производство продукции

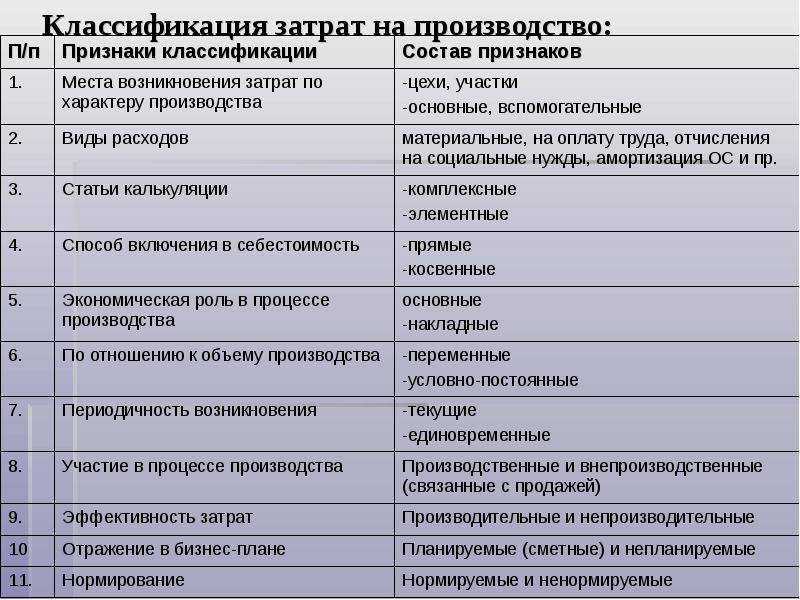

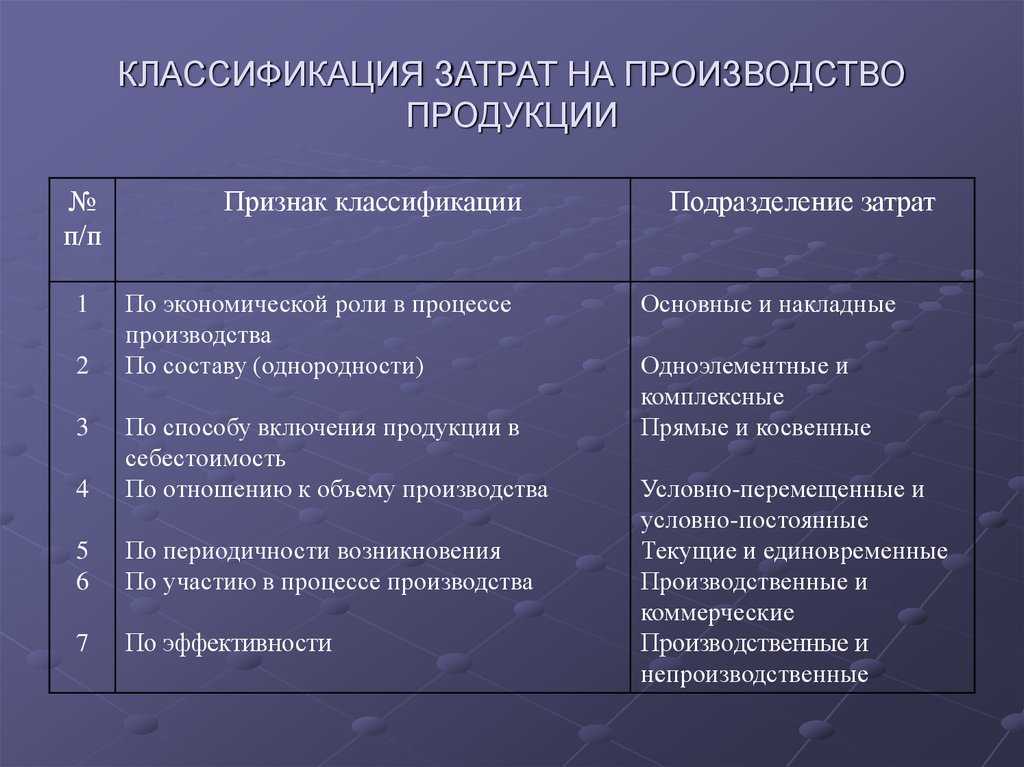

Для грамотного учета, глубокого анализа и качественного планирования производственных издержек применяются различные их классификации.

Наиболее популярны среди них две – по элементам и по статьям калькуляции.

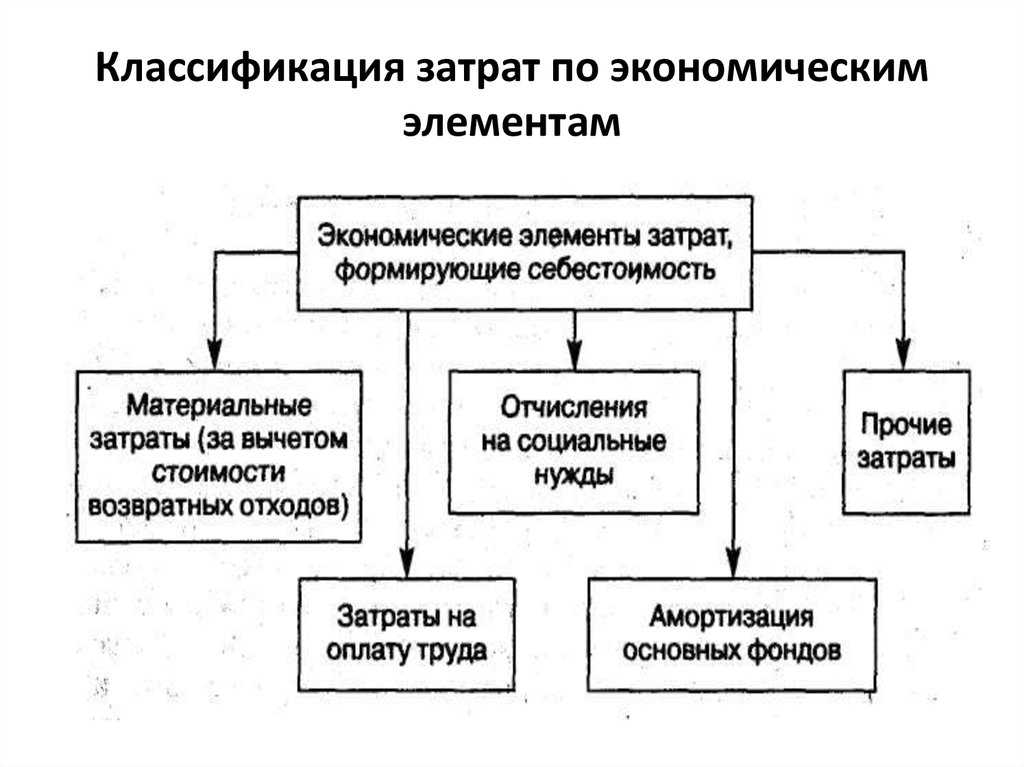

Первый вариант – поэлементный – предполагает деление затрат на группы по признаку их экономической сущности. При этом не учитываются места возникновения издержек и направления их использования.

В поэлементной классификации выделяют следующие виды затрат:

- Материально-сырьевые;

- Зарплатные;

- Амортизационные;

- Иные.

Калькуляционная же группировка как раз предполагает учет издержек по локациям их появления, что позволяет исчислить величину себестоимости каждого продукта в компаниях, характеризующихся широкой номенклатурой выпускаемых изделий.

На предприятиях обычно используется следующий перечень статей калькуляции:

- Материалы (за минусом возвратных отходов).

- Трудовое вознаграждение производственного персонала.

- Выплаты на соц.нужды.

- Траты на обслуживание, использование и содержание производственных машин.

- Общепроизводственные издержки.

- Потери в связи с браком.

- Затраты общехозяйственного характера.

- Коммерческие издержки.

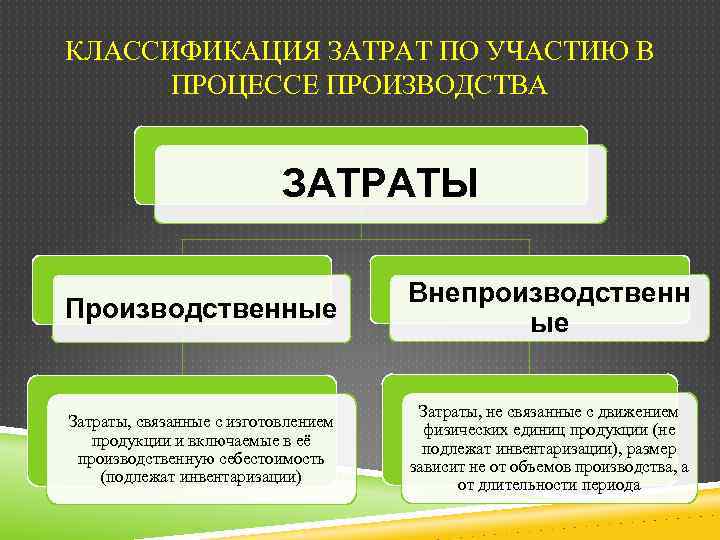

Все эти статьи в совокупности формируют полную себестоимость продукта, а пункты 1-7 – производственную его себестоимость.

Затраты на реализацию продукции

Затраты на реализацию продукции включают:

- затраты на оплату процентов по ссудам банков и оплата услуг банков;

- затраты по гарантийному обслуживанию продукции;

- расходы, связанные со сбытом продукции;

- потери от брака;

- прочие затраты.

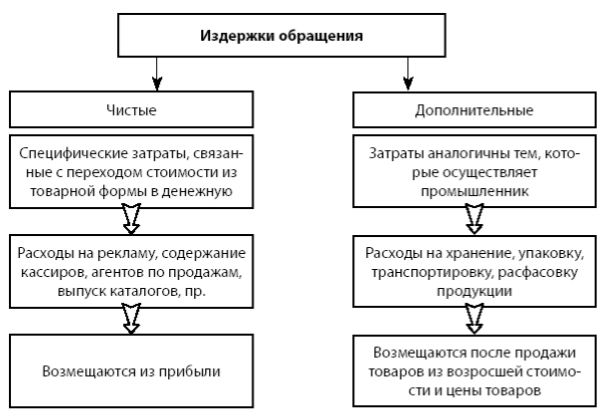

В процессе создания продукции формируется ее фактическая производственная себестоимость, которая включает затраты на изготовление данной продукции. А затраты, которые связаны с движением товаров от производства до конечного потребителя, представляют собой издержки обращения. Они рассматриваются как себестоимость закупки, доставки и реализации товаров.

Для организаций, которые осуществляют торговую деятельность статьи издержек обращения следующие:

- транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на тару;

- потери товаров, технологические отходы;

- прочие расходы;

Организации имеют право сохранять или расширять перечень данных статей в пределах затрат, определенных типовым Положением по их составу.

Расходы предприятий торговли отличаются от издержек обращения по объему и составу. Основой отличия является форма возмещения расходов. Издержки обращения возмещаются из доходов от торговой деятельности.

Для целей налогообложения по налогу на прибыль издержки обращения корректируются в зависимости от утвержденных лимитов и норм:

- компенсации за использование личных легковых автомобилей для служебных поездок;

- затраты на содержание служебного транспорта;

- затраты на командировки;

- представительские расходы, связанные с деятельностью организации;

- платежи по кредитам банков;

- норма расходов на подготовку, переподготовку сотрудников (зависит от размеров затрат на оплату труда сотрудников предприятия);

- выплата стипендий, плата за обучение по договорам с учебными заведениями;

- расходы на рекламу (зависят от объема товарооборота торгового предприятия.)

От размера предприятия зависит размер переменных издержек обращения в расчете на единицу товарооборота. Эти данные значительно различаются на малых, средних и крупных предприятиях. В более крупных организациях эффективнее используется транспорт, быстрее происходит оборачиваемость средств, вложенных в товарные запасы, эффективнее используется рабочая сила. Соответственно складываются более низкие средние переменные издержки обращения.

Выделение в составе издержек обращения постоянных и переменных позволяет обеспечить эффективное управление расходами.

Рисунок 1.

Рисунок 1.

Замечание 1

Многие виды затрат являются нерациональными, например, потери, возникающие при небрежном хранении товаров или убытки, в результате просроченной дебиторской задолженности. Такие расходы возмещаются из прибыли и не входят в издержки обращения. К нерациональным затратам, включаемым в издержки, относятся затраты на обслуживание неиспользуемой части трудовых, финансовых и материальных ресурсов.

Основываясь на характере труда и содержании процессов в сфере обслуживания, расходы часто делят на две группы: дополнительные и чистые.

Дополнительные затраты связанны с движением потребительской стоимости и продолжением производственных процессов в сфере обращения. Эти затраты дополнительны по отношению к сфере обращения и в необходимых суммах включаются в стоимость товара.

Расходы, связанные со сменой форм стоимости, в частности: расходы по учету и на рекламу, относят к чистым расходам. Они возмещаются за счет чистой прибыли и не увеличивают стоимости товара.

Классификация издержек обращения на чистые и дополнительные помогает определить границы материального производства и исследовать процессы, происходящие в сфере обращения и совершенствовать управление ими.

Положительный эффект масштаба производства

Положительный эффект масштаба производства предполагает, что расширение приведет к снижению средних затрат (ATC) и, соответственно, к увеличению прибыли. Другими словами, в долгосрочном периоде объем производства (Q) растет быстрее, чем увеличиваются общие затраты (TC).

Обычно это связано со следующими причинами:

1. Возможность использовать более дорогую и эффективную технику. Увеличение объемов товаров (Q) приводит к увеличению объем общего дохода (TR), это означает, что для использования в деле доступно больше денег.

К примеру, вместо дешевого хостинга использовать выделенный сервер. При больших объемах (например, количестве сайтов) второе эффективнее, так как соотношение «ресурсы к цене» выше.

2. Возможность группировки распределенных задач и ресурсов. Существуют такие задачи, решение которых в стиле «клёво и модно» возможно только при определенных объемах. В противном случае, их приходится решать совместно с основными задачами в стиле «сам подклепаю — будет более или менее».

Так, если вы занимаетесь выпечкой и у вас всего одна печь с кухней, то время выпечки приходится распределять между ассортиментом. Кроме того, все ингредиенты нужно держать рядом.

Однако, если у вас появится несколько печей, то вы сможете не только производить вдвое больше выпечки, но и сэкономить на том, что сырье распределено между печами с кухнями (экономите время на том, что искать нужные составляющие становится легче, меньше необходимость в частой мойке кухонной утвари и так далее). К примеру, в одной печи готовится хлеб, в другой сладкие булочки, в третьей баранки и бублики с маком.

3. Решение однотипных вопросов. Особенно эффективно, если речь идет о расширении количеством. Так, встретив проблему в одном месте, ее решение можно сразу применить на все количество.

4. Технологическая специфика. Нередко ресурсы используются не в полную силу из-за того, что объемы и специфика устройства бизнеса не позволяют этого сделать.

Допустим, скважина для добычи воды. Большую часть времени такая техника будет простаивать, так как при малом объеме товаров, вряд ли возникнет необходимость в огромном количестве воды. Но, если масштаб будет увеличиваться, то скважина может использоваться с большей эффективностью.

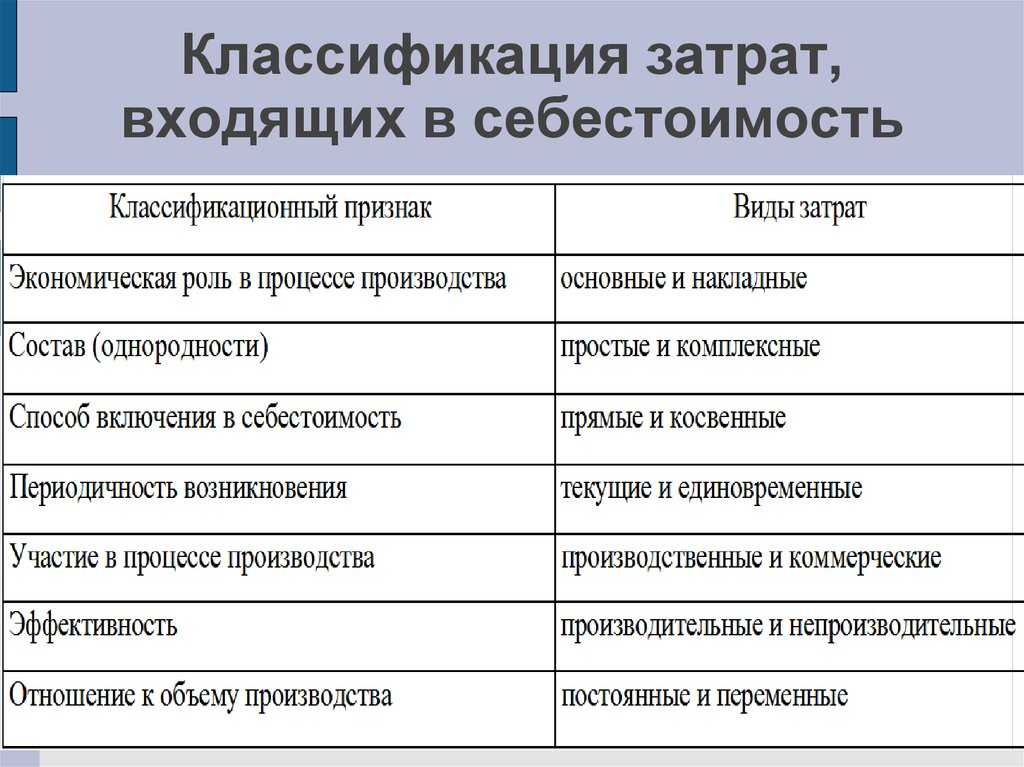

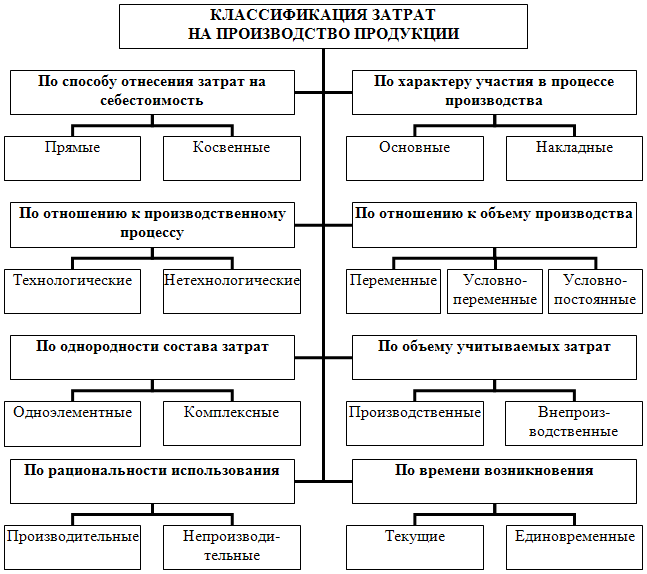

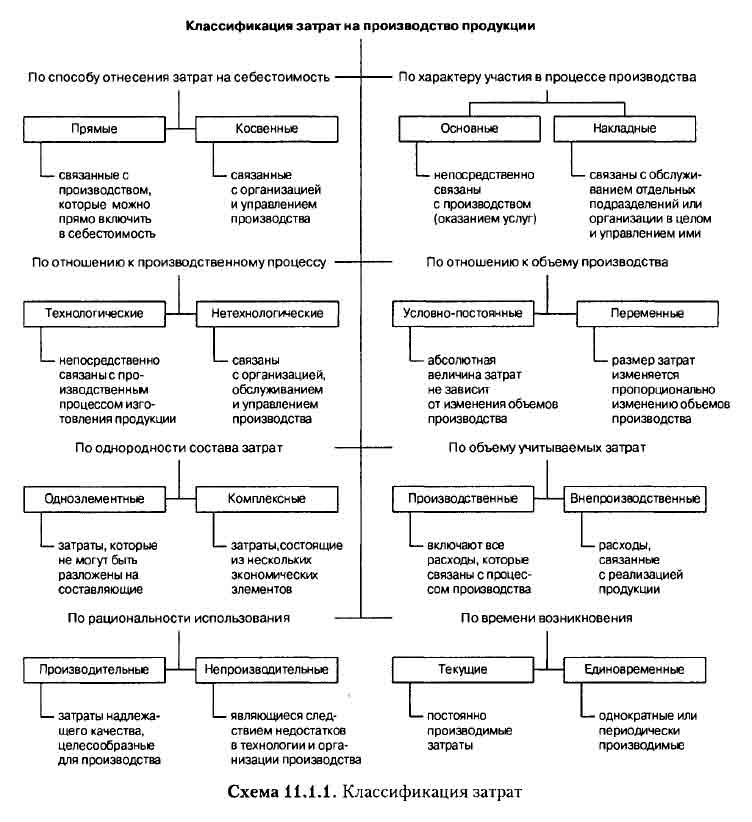

Прямые и косвенные затраты

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Что такое смета

Составляющие издержек производства:

— затраты на сырье и материалы;

— затраты на труд;

— затраты на оборудование и инфраструктуру;

— затраты на энергию и коммунальные услуги;

— затраты на транспорт и логистику;

— административные и общепроизводственные расходы;

— прочие расходы.Издержки производства являются неотъемлемой частью бизнеса и оказывают влияние на цену продукта или услуги, а также на рентабельность предприятия

Управление и учет издержек производства имеют важное значение для эффективного функционирования предприятия и достижения прибыльности.Величина издержек производства зависит от таких параметров, как объем производства (чем больше единиц продукции или услуги производится, тем выше будут издержки производства в целом), факторы производства (их доступность и стоимость), технология производства (ее эффективность и экономичность), масштаб производства (более крупные заказы могут привести к снижению стоимости поставок или позволить использовать более эффективное оборудование), уровень конкуренции (в сильной конкуренции предприятия могут быть вынуждены снижать цены и улучшать эффективность производства, чтобы оставаться конкурентоспособными), уровень регулирования и налогообложения (законы, нормативы и налоги могут создавать дополнительные расходы для предприятий)

Как рассчитывается величина издержек производстваРасчет величины издержек производства может осуществляться на основе бухгалтерской отчетности и учета затрат.

Идентификация и классификация затрат.

Классификация затрат по виду.

Суммирование затрат.

Расчет стоимости единицы продукции (сумма издержек производства на общее количество произведенных единиц товара или оказанных услуг).

Анализ и интерпретация данных.

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Возрастающая отдача от масштаба

Возрастающая отдача от масштаба присутствует тогда, когда пропорцианальное увеличение количества всех факторов производства в n раз приведет к увеличению объема производства больше чем n раз.

На повышающуюся отдачу от масштаба влияют пять факторов.

Разделение труда

При увеличении масштаба производства становится возможным определить работникам задачи, для выполнения которых они лучше всего приспособлены. Концентрируясь на выполнении конкретной задачи, люди начинают работать быстрее и точнее. Ликвидируются потери времени из-за перехода от одной к другой задаче. Специализация снижает также издержки на обучение рабочего.

Масштаб производства

Чем больше масштаб производства, тем выше вероятность использования самой передовой технологии и высокопроизводительного автоматизированного оборудования. Крупные предприятия используют более производительные методы производства и обладают организационными преимуществами, связанными с доставкой, сбытом и маркетингом крупных объемов готовой продукции.

Чисто размерный фактор

Например, удвоение диаметра трубопровода может в более чем 2 раза увеличить объем перекачки газа. Или для изготовления электрической лампочки в 100 ватт не требуется в два с половиной раза больших затрат труда и материалов по сравнению с изготовлением лампочки в 40 ватт.

Технически сложное производство

Поскольку в технически сложном производстве используется основное оборудование нескольких видов, то масштаб производства должен быть достаточно большим, чтобы не создавать узкие места. Допустим, для расфасовки используется два станка (А и В), А наполняет продукцию, В заворачивает упаковку в целлофан. Если производительность станка А равна 15 000 упаковок в смену, а станка В — 20 000 упаковок, то для производства 60 000 упаковок нужно 4 станка А и 3 станка В. Оба станка используются на полную мощность. При меньших масштабах производства полностью использовать обе машины невозможно, так как это приведет к простоям.

Найм квалифицированных (и высокооплачиваемых) управленцев

Возможность найма фирмой квалифицированных (и высокооплачиваемых) управленцев и извлечение выгоды из их особых управленческих талантов. Привлечение наиболее квалифицированных специалистов дает им возможность улучшать существующую и выводить на рынок новую продукцию, использовать новые технологии.

Варианты снижения издержек

Переменные издержки должны компенсироваться сразу после реализации продукции. Полученная выручка, вкладывается в новую закупку сырья, материалов для следующего цикла производства. И этот процесс должен быть непрерывным. Не всегда с первого цикла производства бизнесмен компенсирует вложенные средства в переменные затраты, могут остаться запасы для следующего оборота, но постепенно действующий бизнес должен не только покрывать все издержки, но и давать прибыль.

Вначале своей деятельности организация может установить более низкую цену на продукцию, привлекая таким образом потенциальных покупателей и становясь конкурентоспособным в своей сфере.

Просчитать конкурентоспособную цену на изделие, не в убыток предприятию способен финансист. Но не в коем случае нельзя уменьшать цену, теряя при этом в качестве товара.

Чего не стоит делать, пытаясь снизить производственные затраты:

- Нанимать неквалифицированных специалистов, пытаясь сэкономить на заработной плате сотрудников;

- покупать некачественный, более дешевый материал. Выпуская некачественный товар, компания только потеряет покупателей и заказчиков. Хорошо если фирма найдет более выгодных поставщиков такого же сырья или договориться о скидках;

- снижать рекламные расходы тоже не стоит, поскольку это может отразится на выручке;

Какие варианты экономии издержек организация может рассмотреть:

- на расходах за электроэнергию, если будет приобретать энергосберегающее оборудование, лампочки;

- проанализировать транспортные расходы. Например, если пользуетесь транспортными компаниями, то поискать с более выгодными тарифами. Если используете для доставок наемный транспорт, то возможно будет выгоднее приобрести свои машины. Конечно, это единовременно большие вложения, но в дальнейшем они окупятся сполна.

Найдите поставщиков, у которых при покупке сырья получаете бесплатную доставку.

А если это поставщики техники или какого-то оборудования, чтобы был включен бесплатный гарантийный ремонт и обслуживание на период гарантии.

- приобретать сырье и продукцию бывает дешевле непосредственно у производителей. Ищите выгодных поставщиков, предлагающих самые оптимальные для вас условия сотрудничества;

- закупая у поставщиков сырье, материалы, продукты в больших объемах, можно получить значительные скидки на крупный опт.

- не нужно закупать большие партии товаров, если их негде хранить или маленькие складские помещения;

- по истечению сроков годности продуктов, их необходимо успеть реализовать по более низким ценам, но не таким образом не потеряете всю сумму затраченных средств;

- проанализировать затраты на телефонную связь, возможно есть варианты более выгодных корпоративных тарифов;

- если в собственности предприятия есть неиспользуемые помещения, то их можно сдавать в аренду.

Необходимо постоянно анализировать затраты компании, подыскивая варианты снижения себестоимости продукции.

Двойные расходы на входе

Разделимые затраты ресурсов — это затраты, которые могут быть единицей произведенного продукта отдельно. Существует 2 основных вида делимых затрат:

- Затраты на материалы.

- Трудовые затраты на его обработку

Материальная стоимость, скажем, мы хотим произвести десять горшков, чтобы их сделать, нам понадобится десять килограммов глины, конечно, в том случае, если один горшок возьмет один килограмм глины. Если нам понадобится только один горшок, мы потратим один килограмм глины. Столько горшков, сколько нам нужно, именно столько глины мы потратим, потому что эти затраты кратные.

Другой вид делимой стоимости — это стоимость труда по переработке одной единицы продукта. Если человек хочет сделать горшок, он потратит 30 минут, если два горшка — 60 минут, если три горшка — 90 минут и т.д. Каждый новый горшок требует еще 30 минут своего времени для производства. И наоборот, если на один горшок меньше, то ему нужно будет потратить на 30 минут меньше.

Количество кратных затрат ресурса, которые должны быть сделаны для производства единицы товара, является средним расходом этого ресурса (в нашем примере AX глины составляет 1 килограмм, AX труда — 1 час).

Это означает, что среднее расходование делимых ресурсов не зависит от объема производства. Сколько бы горшков мы ни хотели произвести, средняя стоимость времени и глины составит один килограмм и один час. Так как мы заранее знаем, сколько глины и времени нужно для производства одного горшка, нам не нужно рассчитывать его по формуле.

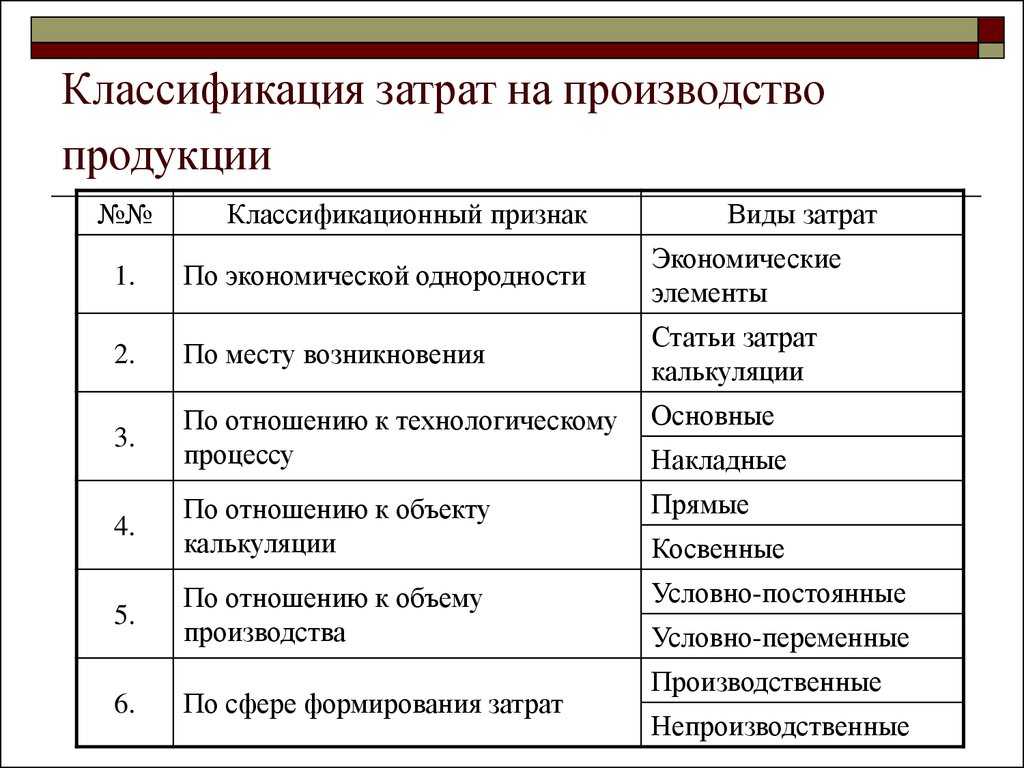

Типовая группировка затрат по статьям калькуляции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Эта группировка предполагает учет трат по местам появления и назначению. С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.

Мониторинг и координация

Представленной выше группировки недостаточно в работе по контролю затрат. Данные об их распределении не дают точной информации для участков производства. Связать затраты и доходы

с обязанностями определенных менеджеров подразделений помогает подход, где учитывают затраты по центрам ответственности. Он реализован делением затрат на такие группы.

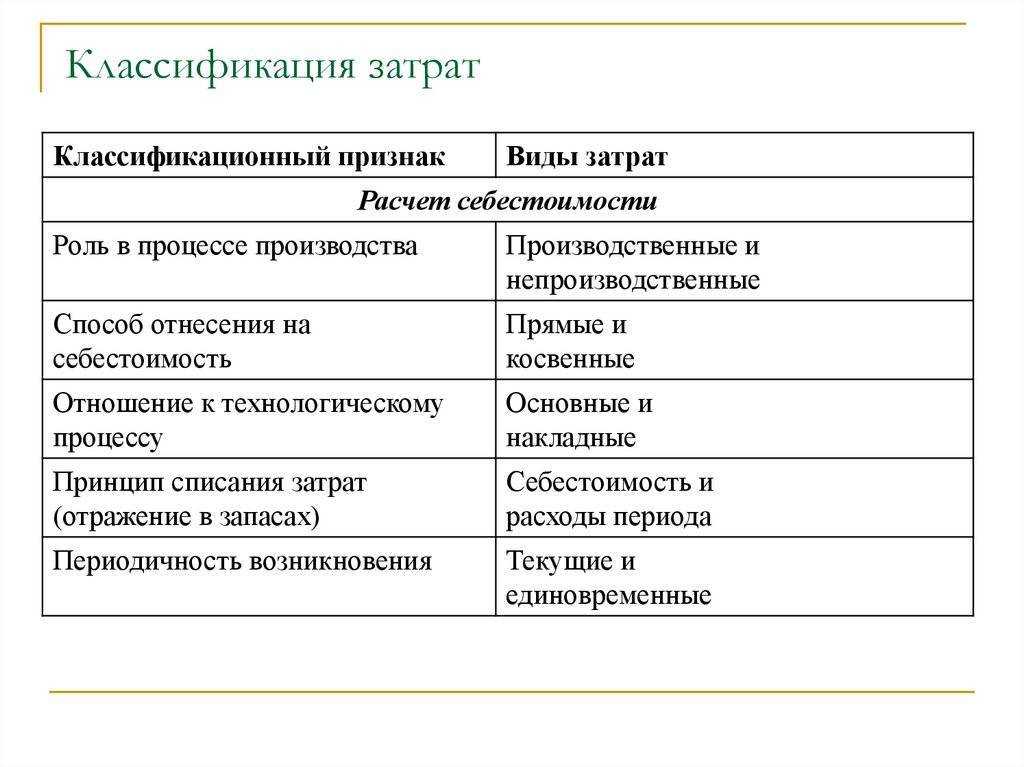

Контролируемые и неконтролируемые. Затраты, используемые в оценивании работы менеджеров подразделений и планирования работы этих подразделений. Контролируемыми

затратами называют затраты, которые поддаются контролю и влиянию со стороны ответственных лиц. Неконтролируемыми называют затраты, неподдающиеся контролю и влиянию менеджеров.

Регулируемые и нерегулируемые. Поддающиеся и неподдающиеся влиянию менеджера затраты. Например, если в цехе появились затраты из-за нарушения технологии

производства, то руководитель этого цеха способен воздействовать на них. Общехозяйственные расходы вне зоны его влияния, поскольку они находятся в компетенции управленцев высшего

уровня.

Эффективные и неэффективные затраты. Первыми называют такие, которые приносят доход от реализации выпущенных продуктов, на которые они были потрачены.

Неэффективными называют затраты, не приносящие доходов из-за того, что продукт не выпустили. Это непроизводственные затраты, такие как: брак, простой, недостача, порча ценностей

и так далее. Такие затраты выделяют, чтобы предотвратить потери компании в будущем.

В пределах норм и с отклонениями от норм. Затраты, классифицирующиеся относительно к нормам и стандартам, ограничениям, действующим в компании. Включенные в

себестоимость отделяют по признакам действующих норм и отклонений от них в ходе производства в рамках текущего месяца. Такой подход помогает оперативно контролировать уровень

издержек на производстве и входит в основу нормативного учета.

Сторонники унификации терминологии затрат в управленческом учете предлагают пользоваться понятиями принятыми в финансовом учете и переносить их туда без изменений. Термины

производственных и непроизводственных затрат оставить как есть, а остальные использовать по ситуации.

Прислушиваться к их советам или нет — личное дело каждого специалиста по управленческому учету. Главное, чтобы классификация затрат помогала руководству компании собирать и

получать данные, помогающие увидеть детализированную картину использования средств по центрам ответственности, составить точные прогнозы, исправить прошлые ошибки и повлиять на

будущую прибыль.

Разберитесь с основами и нюансами управленческого учета на одном из курсов нашей академии! Зарегистрируйтесь и пройдите 1-й урок бесплатно, чтобы рассмотреть его изнутри!

Перейти к курсам по управленческому учету