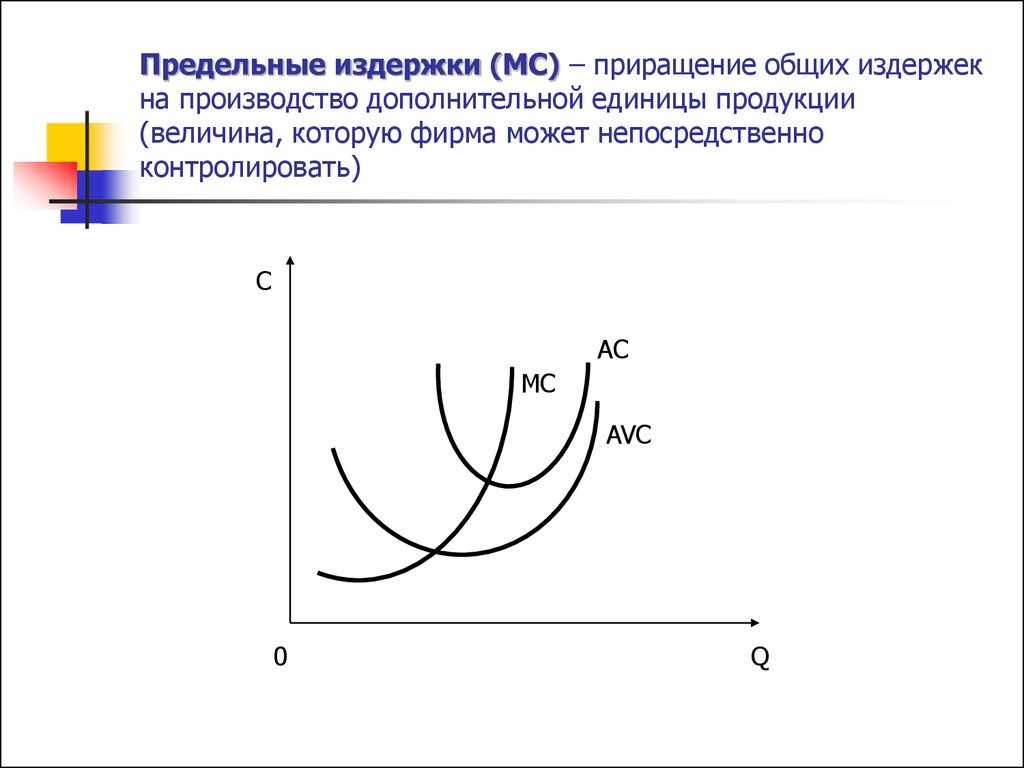

10 ключевых характеристик предельных издержек

Ниже приведены основные характеристики предельной стоимости:

- Предельные затраты — это стратегия или процедура ценообразования, которая используется в сочетании с другими методами расчета затрат (процессом или работой).

- На каждом уровне постоянные и переменные расходы ведутся отдельно. Постоянные и переменные расходы подразделяются на полупеременные.

- Постоянные расходы исключаются из себестоимости продукции, производственных затрат и затрат на продажу. При расчете себестоимости продукции учитываются только переменные затраты.

- При оценке готовой продукции и незавершенного производства остаются только переменные затраты.

- Постоянные затраты отражаются в отчете о прибылях и убытках за тот период, в котором они были понесены, поскольку они являются затратами периода. Они не переносятся на прибыль следующего года.

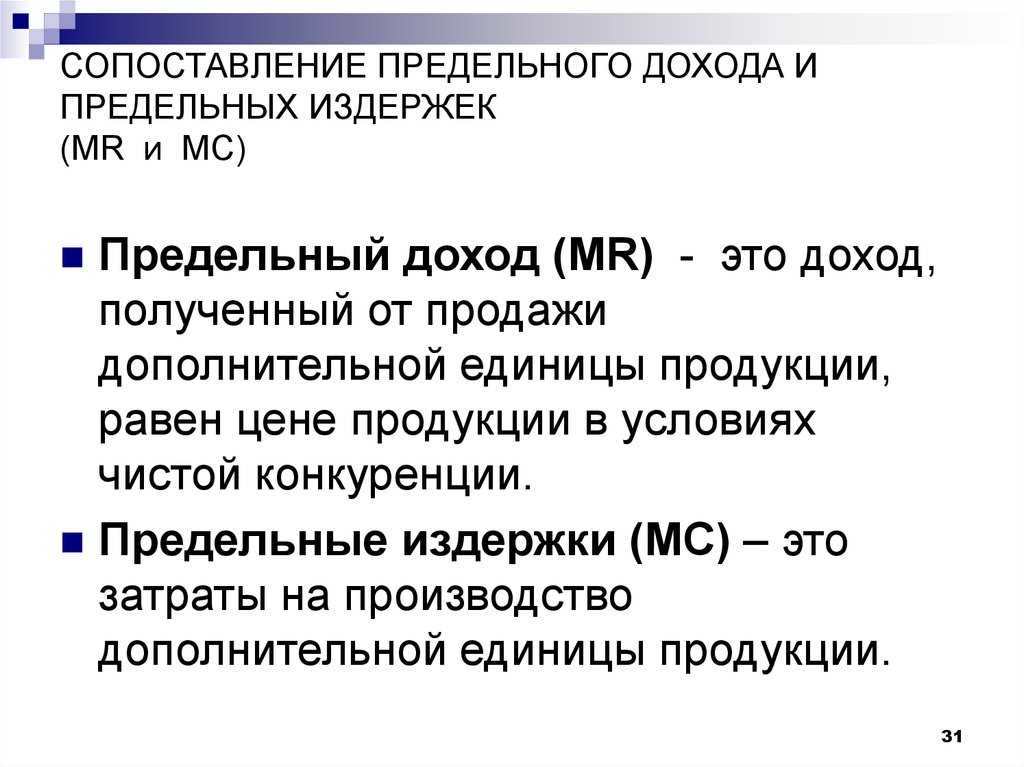

- Доход или прибыль определяется как предельный доход или предельный вклад.

- Чистая прибыль или убыток – это разница между вкладом и постоянными затратами.

- Постоянные затраты постоянны независимо от уровня активности.

- Переменные затраты на единицу продукции и цена продажи остаются неизменными.

- Соотношение «затраты-объем-прибыль» полностью используется для раскрытия статуса прибыльности на различных уровнях деятельности.

Определение издержек производства и их основные виды

Любой вид коммерческой деятельности требует определенных затрат на свою организацию и функционирование. Издержки являются основным индикатором эффективности оптимальности использования различных видов ресурсов.

Издержки производства — это расходы на выпуск, доставку и хранение продукции. Их сумма зависит от объема потребления материалов и ресурсов, и их рыночной стоимости. При этом следует учитывать, что финансовые возможности обеспечения издержек находятся в строго определенных рамках, и чтобы увеличить один вид расходов, приходится урезать или отказываться от других.

Экономическое значение показателя заключается в том, что объемы выпуска продукции напрямую зависят от количества и стоимости используемых сырья и материалов, а также прочих факторов обеспечения бизнеса.

Основная задача учета издержек – это формирование себестоимости товара или услуги, которая является разницей между всеми затратами на выпуск, доставку и продажу и полученным доходом от продажи.

В экономической теории выделяют следующие виды издержек производства:

- По методу оценки расходов

- экономические (внешние и внутренние);

- бухгалтерские (прямые и косвенные).

- По отношению к объемам выпуска

- постоянные (начальные, остаточные, средние);

- переменные (средние);

- валовые (средние и предельные).

Общая характеристика

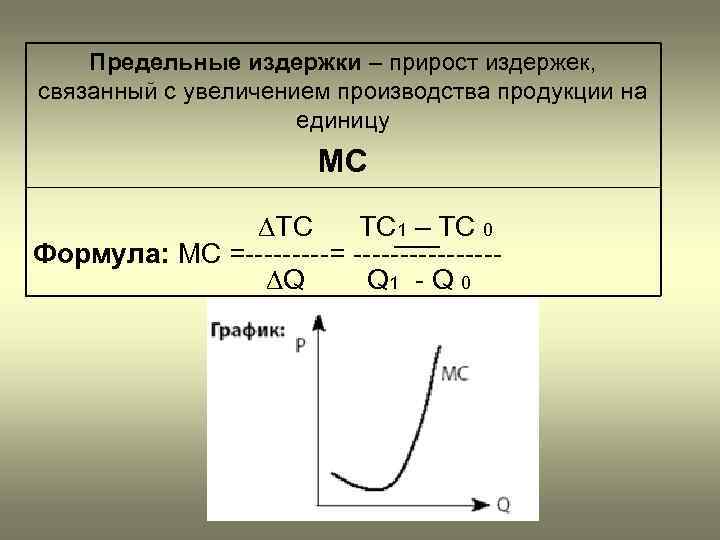

Предельные издержки (ПИ) являются значимым финансовым инструментом, устанавливающим сценарий производственного развития. Размер ПИ показывает объем изготовления продукции, при котором нужно остановиться для получения максимальной рентабельности и прибыльности.

Описание показателя

Компании в равных условиях не влияют на цену, но в зависимости от уровня производства осуществляется расчет издержек. Необходимо заранее изучить, какие составляющие элементы относятся к предельным (ПИ).

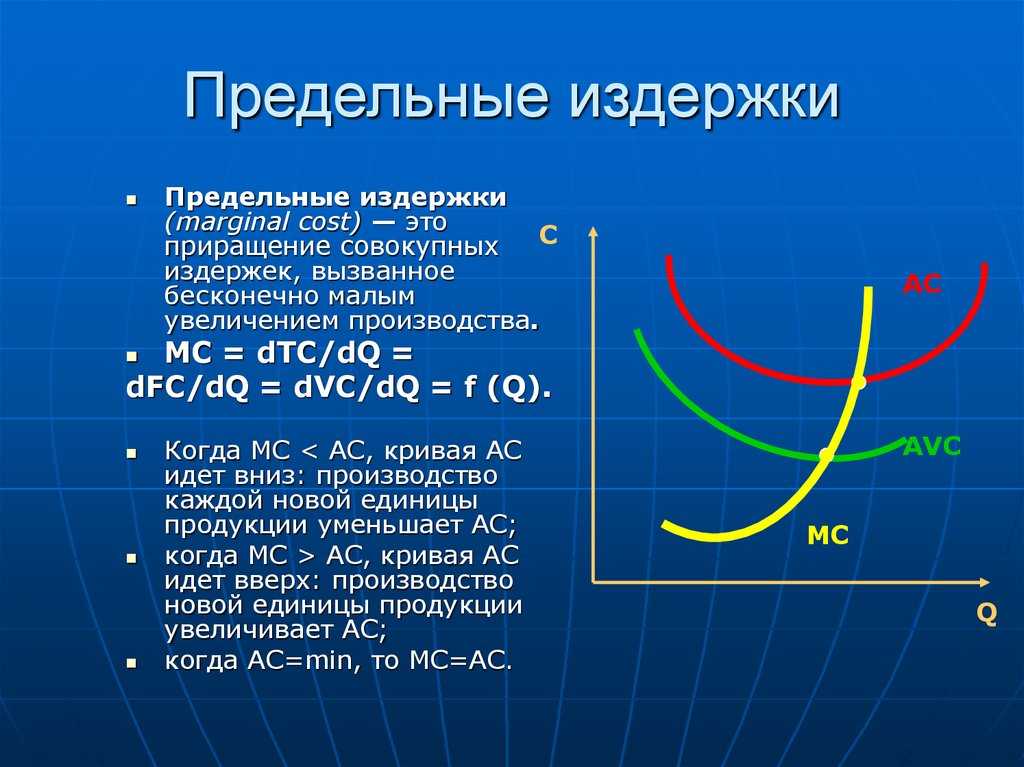

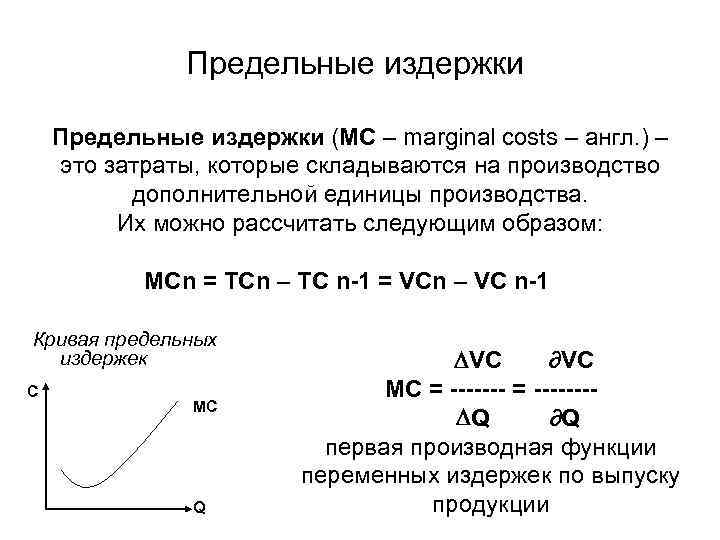

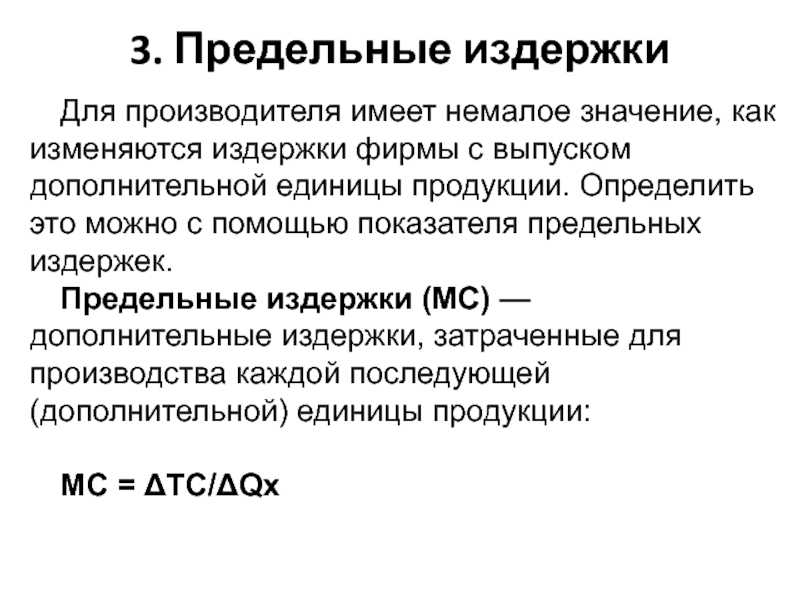

Понятие ПИ marginal cost (MC) — это затраты производства каждого дополнительного изделия или продукта. Прежде чем найти предельные издержки, их необходимо разделить и классифицировать.

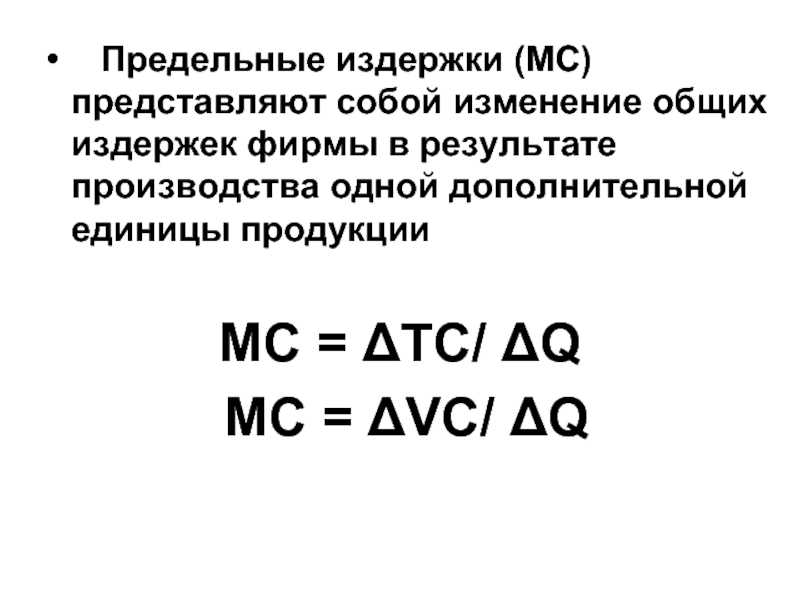

Предприниматель желает знать наименьшее число затрачиваемых ресурсов на единицу продукции, а также на весь результат деятельности. Для этого рассчитывается метод предельных издержек как отношение прироста общих расходов к увеличению количественного фактора ТМЦ. Предельные издержки можно рассчитать по формуле: MC = ΔTC / ΔQ.

Группа расходов:

- Индивидуальные.

- Общественные.

- Альтернативные.

- Производственные.

Также затраты бывают постоянными и переменными. Постоянные представляют вложение средств для стабильного производства, они не изменяются в зависимости от параметров производства. Переменные затраты — корректирующиеся расходные статьи компании. Их связь заключается в объединении всех затратных статей фирмы.

Когда объем и реализация производства увеличивается, затратные статьи компании изменяются. Одинаковое изменение говорит о том, что ПИ являются постоянными и равны предельным показателям издержек в единичном измерении.

Быстрое изменение свидетельствует о росте ПИ с приростом объема производства. Изменение показывает уменьшение ПИ, если ее расходы на закуп сокращаются с увеличением выпуска.

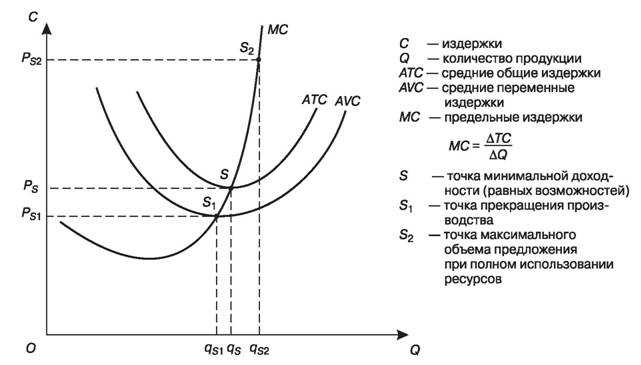

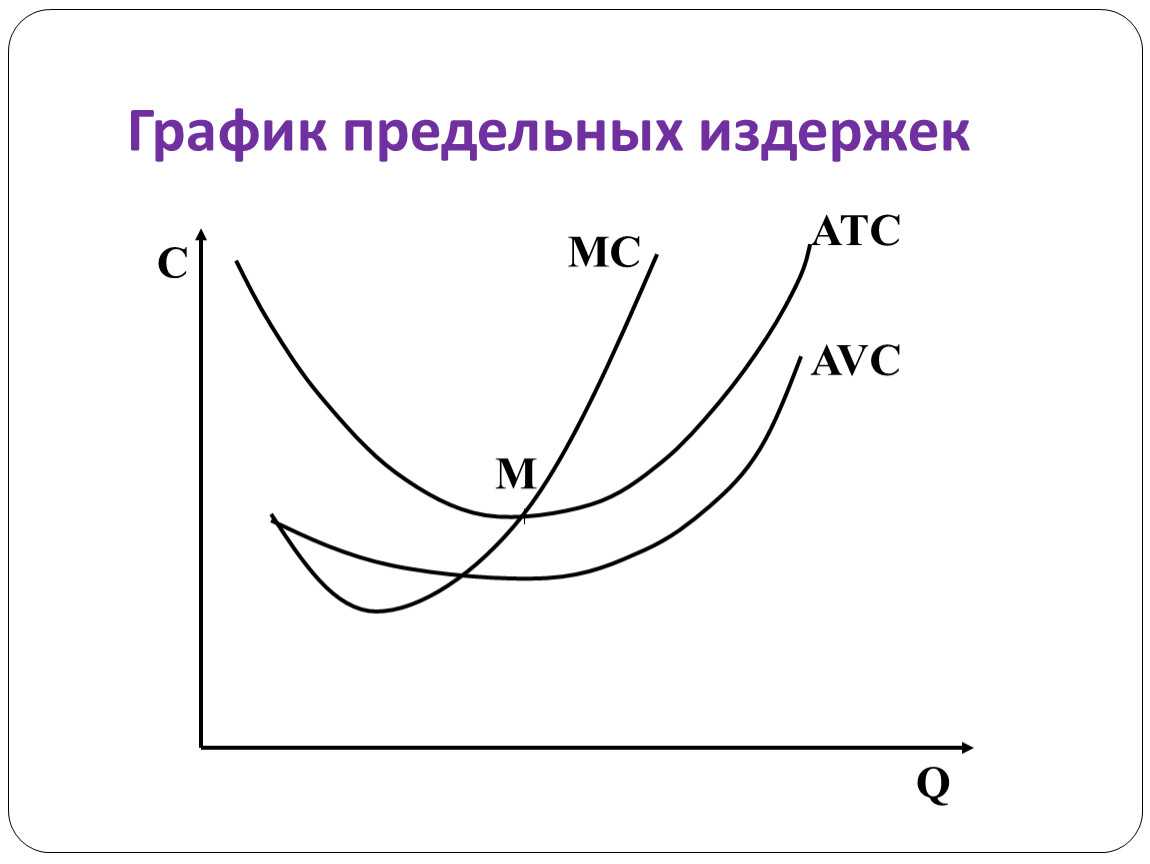

Графическое изображение

Предельные издержки показывают изменения в затратных статьях, влекущие за собой приумножение или сокращение объема производства

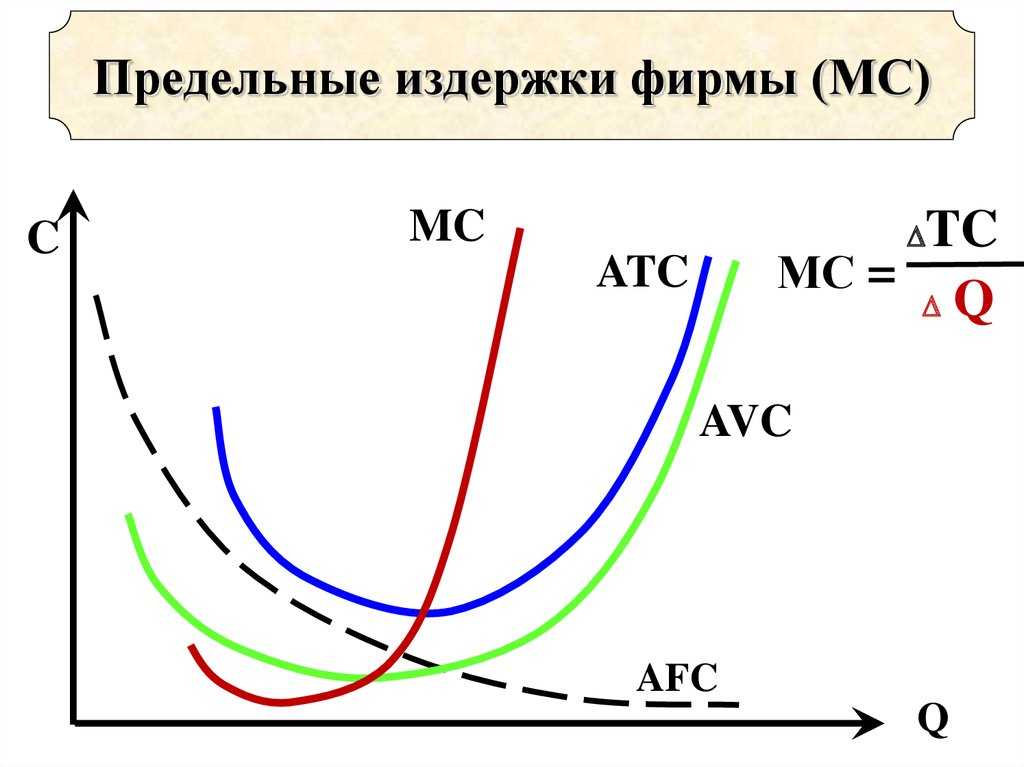

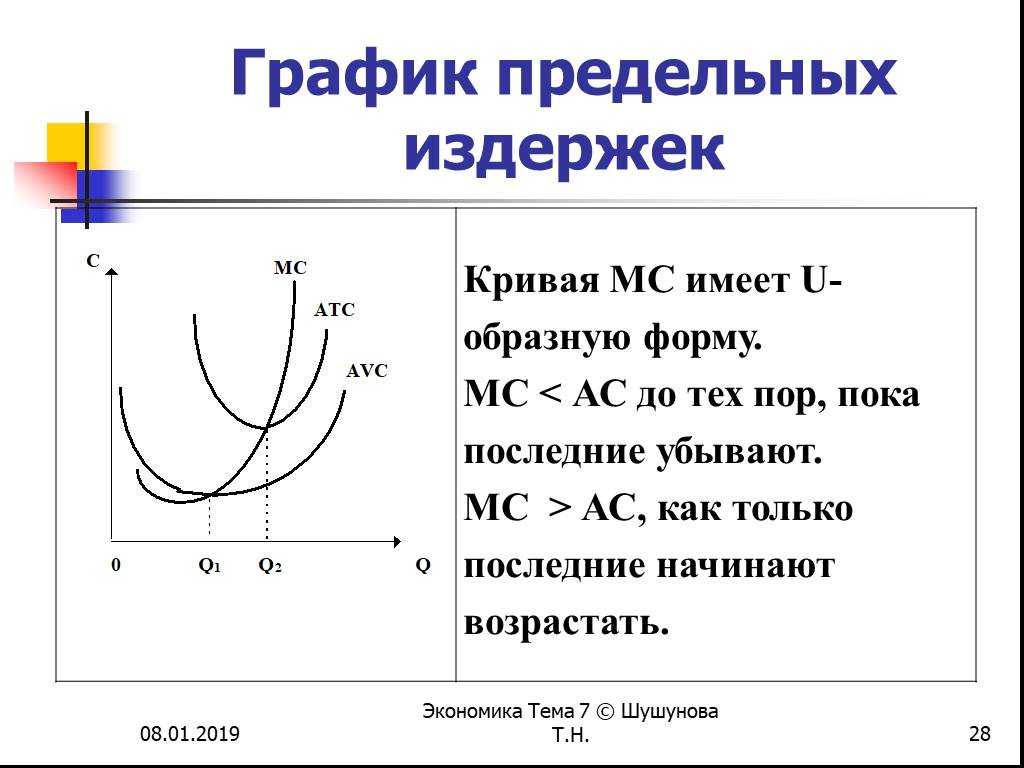

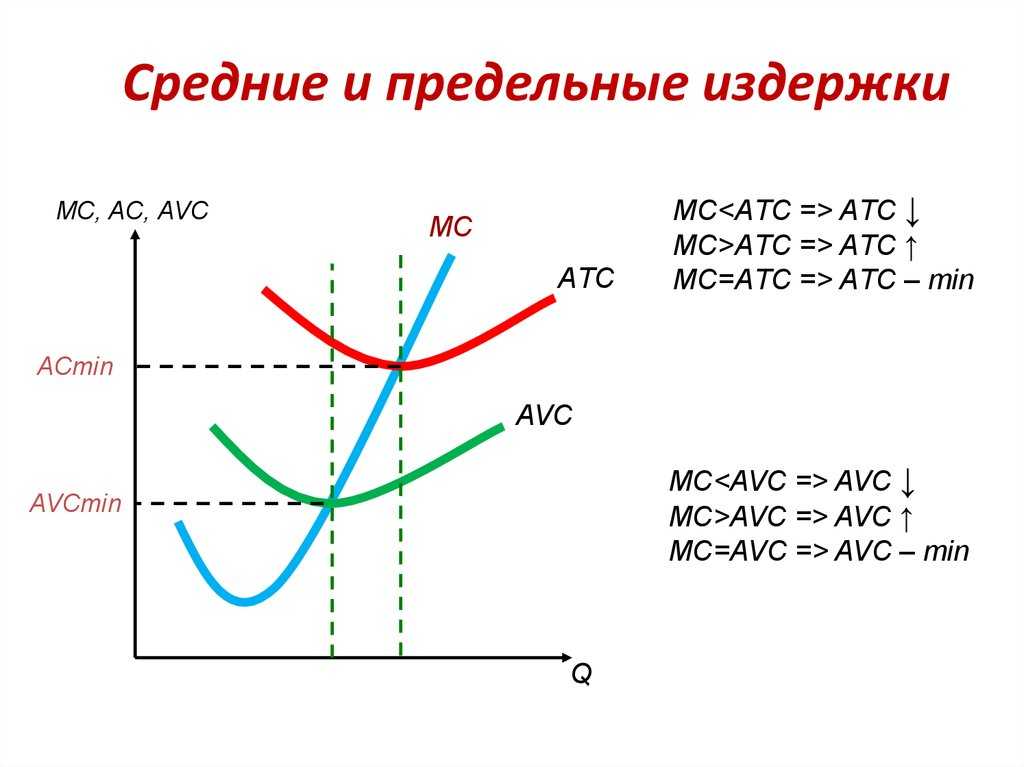

Важной информацией в управлении фирмой является сравнение средних и ПИ. Кривая ПИ на графике имеет форму буквы U.

Когда в точке B цена предложения совпадает со средними или ПИ, возникает равновесие фирмы. При перемещении вправо от этой точки рост производства приводит к сокращению прибыли за счет роста добавочных расходов. Выход за точку сигнализирует неустойчивость финансов компании.

Рисунок 1. Кривая предельных издержек

Расчет производственной деятельности компании предполагает непосредственное сравнение предельного дохода (ПД) и ПИ. Существует два варианта определения наилучших параметров производства — бухгалтерский и графический, каждый из которых может зависеть от особенностей ведения бизнеса.

Влияние и сравнение ПИ и ПД является внешним и внутренним ориентиром компании. Если ПД>ПИ, можно расширять производства. Когда ПД<ПИ, производство невыгодно и не рентабельно. Точка равновесия достигается за счет равенства двух показателей — ПД = ПИ.

где: Р — цена в денежном выражении, MC — предельные издержки, MR-доход.

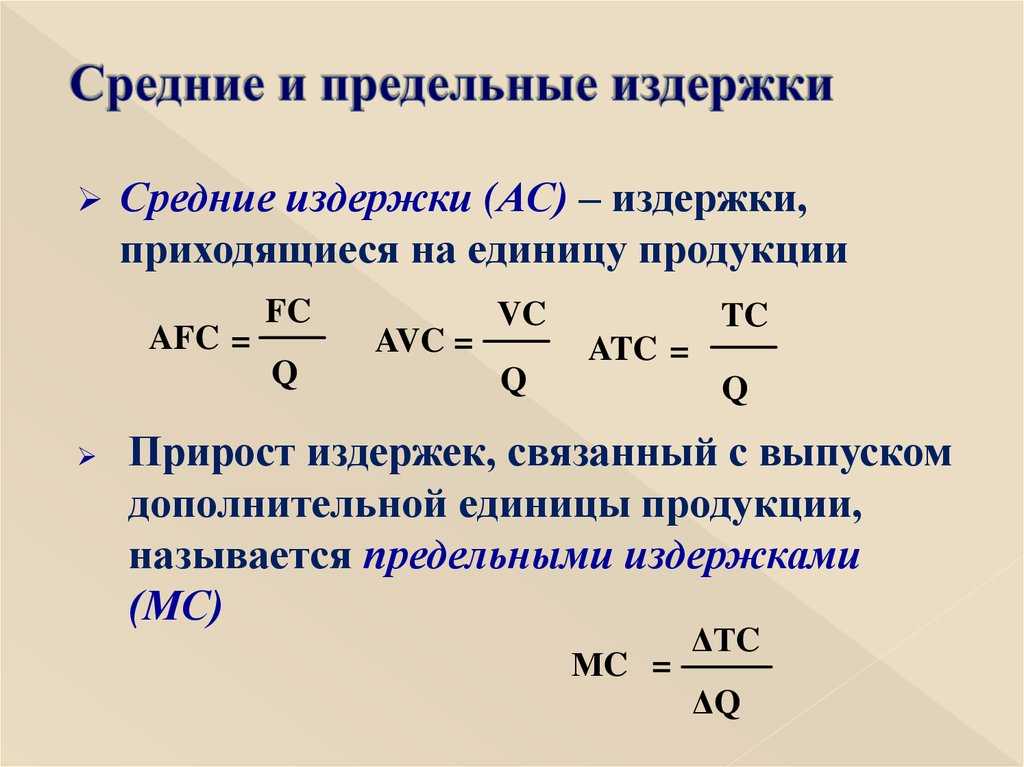

Для точного определения предполагаемых объемов выпуска продукции при сокращении издержек изучается использование средних затрат.

Виды частных средних затрат:

- Постоянные. Формула AFC = FC / Q.

- Переменные. Кратко формула записывается следующим образом — AVC = VC / Q.

- Общие. АТС = TC / Q = (FC + VC)/ Q = AFC + AVC.

Если валовые издержки отнести к количеству выпускаемой продукции TC / Q, получаются средние затраты (кривая ATC). Когда ПИ ниже АТС, тогда расходы на последнюю единицу ниже, чем средние затраты для предыдущих единиц.

Перемещаясь по графику слева направо, имеется большая часть постоянных затрат, которая уменьшается до точки B. Это возникает из-за массового производства, когда ПИ распределяются на большой объем продукции. При движении вправо от точки М возникают проблемы управления, растут транспортные затраты.

В длительном периоде любые ресурсы компании являются изменяемыми. Фирма нанимает новое оборудование, арендует цеха, изменяет состав персонала, повышает оплату труда сотрудникам, применяет передовую технологию.

Практическое использование

Когда эффективность производства превышает оптимальный объем, это приводит к увеличению показателя ПИ. Реализация по ценам, превышающим ПИ, увеличивает чистую прибыль компании, даже если цена не покрывает средние издержки

Поэтому важно рассчитывать показатели издержек, планируя производственные объемы.

Минимально эффективная компания

Расчет функции ПИ в сопоставлении со средними общими и переменными издержками позволяет руководству компании определить объем деятельности, выпуска продукции, при котором его затраты и расходы будут сведены к минимуму.

Организация, повышая объем производства, идет на дополнительные траты ради выгоды, дохода. Проанализировав долгосрочные средние издержки можно только определить оптимальный размер фирмы Q. Это размер производственного процесса, обеспечивающий наименьшие затраты на единицу выпуска продукции.

Минимально-эффективным размером компании может называться наименьшая величина фирмы, которая способна сокращать собственные долгосрочные затраты. В зависимости от особенностей производства и технологии минимальный размер колеблется в разных пределах. Это несложно посчитать и вычислить. В производстве обуви этот показатель равен 0,2% совокупного выпуска.

Когда минимально эффективный размер одной компании оказывает стопроцентную потребность рынка в продукте, фирма, владеющая данным предприятием, считается естественным монополистом.

В условиях рыночного хозяйствования компании стараются сформировать стратегию своего развития, которую невозможно реализовать без увеличения производственных мощностей и технического оснащения производства. Эти процессы являются долговременными, приводят к прерывности состояния по коротким периодам.

Примеры решений

Компания производит 30000 пластиковых коробов, переменные издержки составляют 1300000 рублей. Финансовый директор должен спрогнозировать ПИ при увеличении объема производства на 10%, если затраты составляют 1600000 р.

Для решения необходимо знать формулу ПИ:

МС = (ТС2 — ТС1) / (Q2 — Q1).

МС = (1600000−1300000)/(30000*1,1−30000) = 300000/3000 = 100 рублей.

ПИ составят 100 рублей.

Необходимо рассчитать ПИ при краткосрочном изменении переменных расходов с 1000 до 1500. Объем продукции вырос с 350 штук до 500 шт.

Для вычисления используется формула МС = ∆ТС / ∆Q.

МС = (1500−1000)/ (500−350) = 500/150 = 3,33 руб.

ПИ можно представлять минимальной ценой, по которой реализация совершается без роста убыточности или сокращения прибыли. Концепция ПИ, взаимосвязь и соотношение затрат имеет стратегическое значение, потому что определяются затраты, величину которых компания может контролировать или править.

Использование предельных издержек в управлении бизнесом

Предельные издержки играют важную роль в управлении бизнесом, позволяя оценить эффективность производства и принимать обоснованные решения на основе анализа данных. Предельные издержки представляют собой изменение общих издержек при производстве единицы товара или услуги. Они позволяют определить, насколько эффективно используются ресурсы и сделать выводы о необходимости изменений в процессе производства.

Одним из основных применений предельных издержек является определение оптимального уровня производства. Зная предельные издержки производства каждой дополнительной единицы товара, предприниматель может сравнить их с рыночной ценой и принять решение о дальнейшем увеличении или сокращении объема производства. Если предельные издержки превышают рыночную цену, это может указывать на нецелесообразность производства дополнительных единиц товара.

Кроме того, предельные издержки могут быть использованы для определения цены товара. Зная предельные издержки производства и желаемую прибыль, предприниматель может определить оптимальную цену, которая позволит ему достичь заданных целей. Например, если предельные издержки составляют 20 рублей, а предпринимателю необходимо получить 100 рублей прибыли с продажи товара, цена должна быть установлена на уровне 120 рублей.

Для принятия решений о распределении ресурсов также активно используются предельные издержки. Например, если предприниматель имеет ограниченные ресурсы и может производить только определенное количество продукции, зная предельные издержки производства, он может определить наиболее эффективное использование ресурсов. Это позволит увеличить прибыль и избежать излишних издержек.

В целом, использование предельных издержек в управлении бизнесом позволяет принимать обоснованные и эффективные решения. Они помогают определить оптимальный уровень производства, установить цену товара и эффективно распределить ресурсы. Анализ предельных издержек способствует более эффективному управлению бизнесом и повышению его конкурентоспособности.

Предельные издержки и их значение

В экономике предельные издержки имеют важное значение, поскольку они помогают предприятиям максимизировать прибыль. Максимизация прибыли происходит, когда предельные издержки и предельный доход равны

Это происходит, когда стоимость добычи дополнительной скважины точно равна выручке от ее продажи. Другими словами, в этот момент компания больше не является прибыльной.

Предельные издержки начинают снижаться, когда компания получает выгоду от эффекта масштаба, как показано на кривой предельных издержек ниже. Однако предельные издержки могут начать расти, когда предприятия станут менее продуктивными и пострадают от эффекта масштаба. Именно в это время затраты возрастают до точки, где они соответствуют предельному доходу.

Это может быть в результате компания растет слишком большой и неэффективный, или в результате проблемы управления, в результате которой сотрудники становятся демотивированными и менее продуктивными. Какой бы ни была причина, предприятия могут столкнуться с растущими затратами, которые часто приводят к снижению производства, когда их доход равен их предельным издержкам.

Формула расчета

Для выполнения расчета необходима информация о запланированном и фактическом выпуске товара в количественном выражении, данные о себестоимости, сведения об управленческих и коммерческих расходах.

Формула будет выглядеть так: MC = TC / Q, где:

- ТС – определенный в динамике прирост общих расходов;

- Q – изменение объема производства продукции.

Прирост общих расходов определяется разницей между суммарными издержками текущего и предыдущего периодов. А изменение объема выпуска – это разница между количественными показателями выпуска тех же периодов.

Примечание

Вместо значения, определяющего общие расходы, в формулу может быть подставлено значение переменных издержек.

Ценообразование на основе предельных затрат

После появления продающая корпорация снижает цену на свои товары до уровня предельных издержек, это известно как ценообразование на основе предельных издержек. Другими словами, он снижает цену до такой степени, что больше не приносит прибыли. Как правило, компания поступает так, если у нее низкий спрос и ей необходимо снизить цены до предельных издержек, чтобы вернуть клиентов.

В качестве альтернативы компания может испытывать нехватку денежных средств и должна быстро продавать свою продукцию, чтобы пополнить свои фонды. Это может быть связано с ожидаемым платежом по долгу или просто из-за нехватки средств. В то же время он может использовать метод ценообразования по предельным издержкам для сокращения запасов, что особенно часто встречается в индустрии моды.

Кроме того, это обычная тактика, используемая супермаркетами. Это может быть сделано, чтобы избавиться от устаревших продуктов или побудить покупателей покупать дешевые вещи. Идея состоит в том, что пока они находятся в магазине, они покупают другие вещи, которые приносят деньги компании.

Пример расчета издержек

Для полного понимания принципа расчета можно рассмотреть такой пример. Компания увеличила количество выпускаемых товарных единиц с 390 до 420 штук. При этом переменные расходы выросли с 1200 до 1400 рублей.

Поскольку предельные затраты должны рассчитываться по формуле, выражающей отношение прироста переменных или общих издержек к динамике объема производства, можно составить следующее уравнение: МС = (1400-1200) / (420-390) = 6,67 рублей. Согласно расшифровке, значение в 6,67 рублей и будет показателем предельных издержек.

Для определения оптимальных масштабов производства необходимо сравнить полученное значение с показателем предельного дохода. В случае, если он окажется выше, можно планировать увеличение объема выпуска продукции. При меньшем значении деятельность предприятия считается нерентабельной, требует проведения антикризисных мероприятий.

Примечание

Равенство значения предельного дохода и предельных издержек означает оптимальный баланс, максимальную эффективность управленческой функции, но на практике встречается довольно редко.

Виды издержек производства

Функция издержек имеет следующий вид: C = f (Q).

В краткосрочном периоде факторы производства подразделяются на постоянные и переменные. В долгосрочном все факторы производства переменные, поэтому издержки производства тоже будут переменными. При постоянных ценах на ресурсы затраты будут зависеть только от объёма выпуска продукции. Эта функция показана на рис. 6.2.

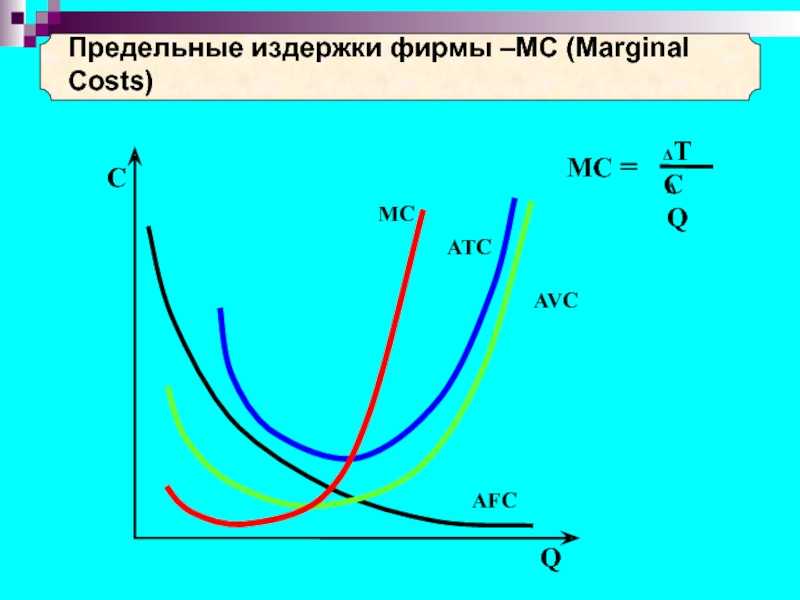

Существуют совокупные, постоянные и переменные издержки.

Совокупные (общие, валовые) издержки – издержки производства определённого объёма продукции.

Для двухфакторной модели, в которой К – количество капитала, L – количество труда, PK – цена фактора «капитал», PL – цена фактора «труд», совокупные издержки будут равны:

TC = PK·K + PL·L.

Постоянные издержки (FC) – издержки, которые не зависят от объёма выпуска продукции.

Они существуют даже тогда, когда фирма ничего не производит.

К ним относятся:

- плата за аренду помещения;

- затраты на оборудование и коммунальные услуги в офисе;

- оплата административно-управленческого персонала;

- банковский процент за кредит;

- амортизационные отчисления.

Переменными издержками (VC) называются издержки, которые зависят от объёма выпуска.

К ним относятся:

- затраты на покупку сырья, материалов, топлива;

- затраты на фонд заработной платы рабочих.

Совокупные издержки будут равны:

TC = FC + VC.

Средние издержки – издержки на единицу выпущенной продукции.

К ним относятся средние общие, средние постоянные и средние переменные издержки.

ATC = TC / Q = (FC + VC) / Q = (PK·K + PL·L) / Q.

Средние постоянные издержки – постоянные издержки на выпуск единицы продукции:

AFC = FC / Q.

Они уменьшаются при росте выпуска продукции.

Средние переменные издержки – переменные издержки на выпуск единицы продукции:

AVC = VC / Q.

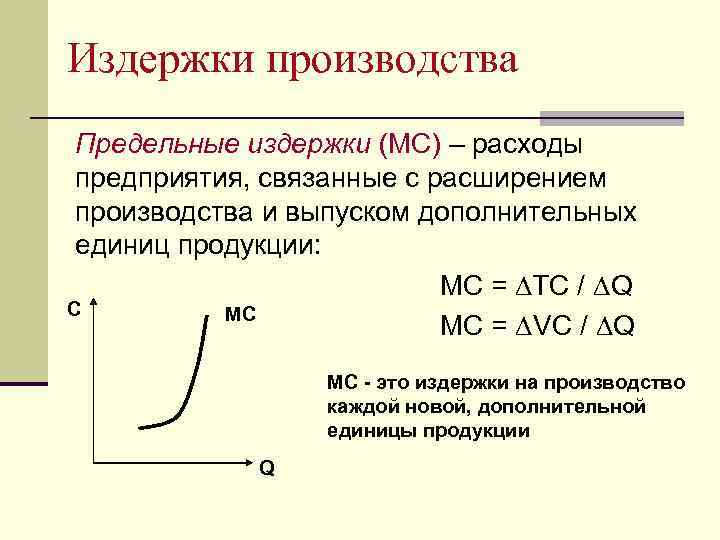

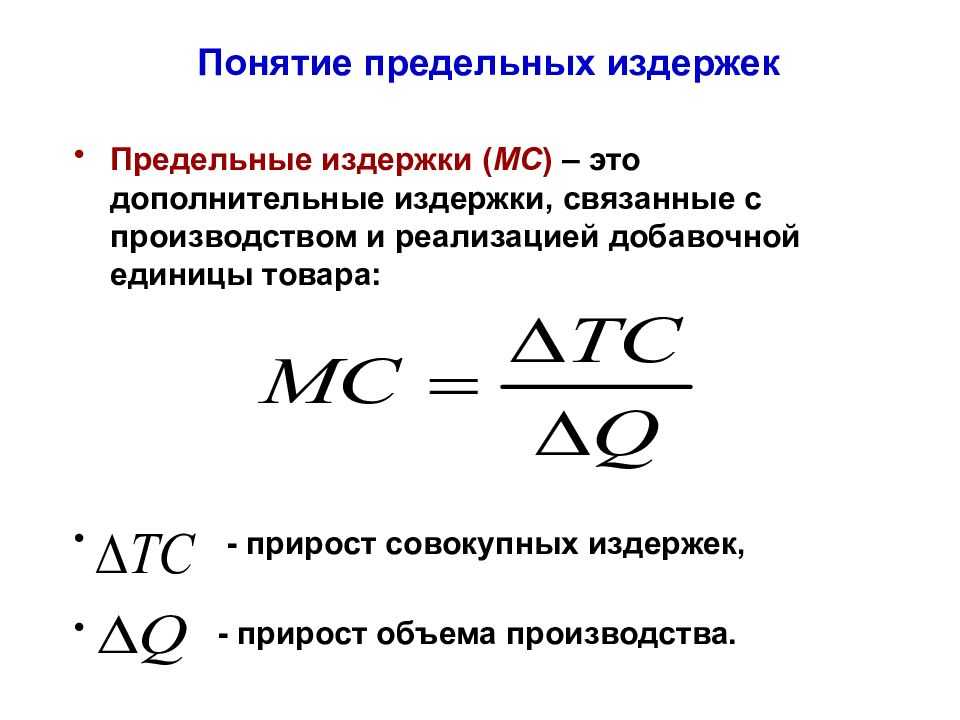

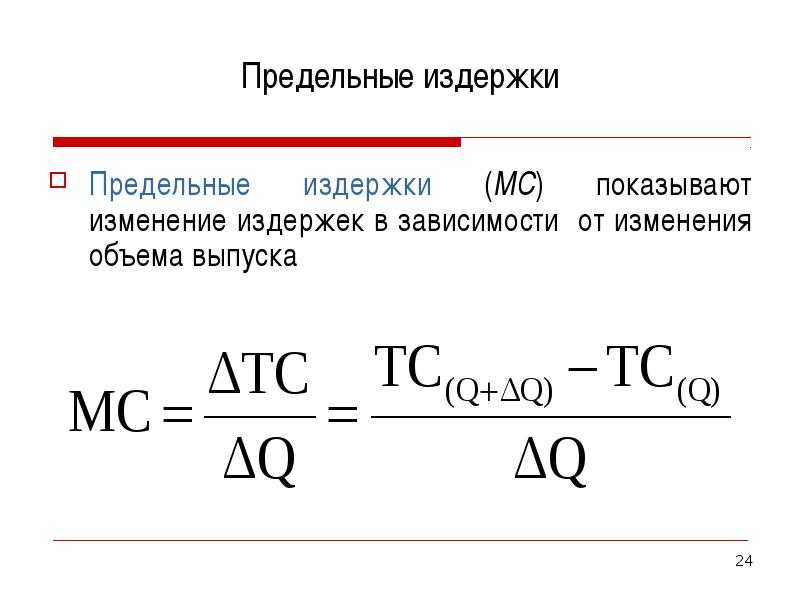

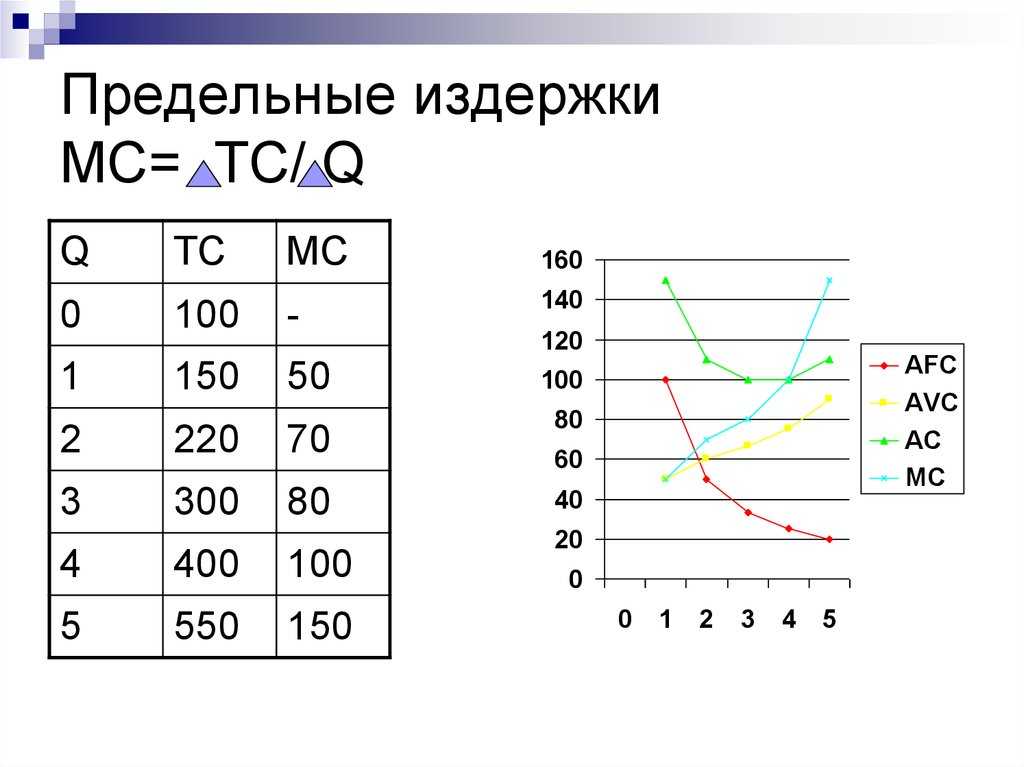

Предельные издержки (MC) – это отношение прироста совокупных издержек к приросту выпуска продукции на единицу:

MC = ΔTC / ΔQ.

При необходимости принятия решения о расширении или сокращении объёма выпуска продукции рассчитывают именно предельные издержки.

Например, если при росте объема продаж на 100 ед. товара издержки фирмы возрастут на 800 руб., то предельные издержки составят 800:100 = 8 руб. Это означает, что дополнительная единица товара обходится фирме в дополнительные 8 руб.

Величину предельных издержек находят как первую производную от функции общих издержек:

MC = TC′.

Поскольку совокупные издержки изменяются по причине изменения переменных издержек в краткосрочном периоде, то и предельные издержки есть производная от переменных издержек.

Понятие издержек производства

Минимизация издержек производства позволяет фирмам наладить оптимальное производство продукции.

Фирма может покупать факторы производства на рынке и использовать собственные. В первом случае издержки – это оплата поставщикам за факторы производства. Во втором случае издержки – это утраченного дохода в случае альтернативного использования факторов.

Издержки производства бывают бухгалтерские и экономические.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства.

Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства.

Экономические издержки состоят из (рис. 6.1):

- явных или внешних издержек, равных бухгалтерским, – выплаты владельцам привлекаемых факторов производства;

- неявных издержек – расходы своих неоплаченных ресурсов;

- нормальной прибыли, оцененной в виде процента на капитал.

Нормальная прибыль – альтернативные издержки:

- предпринимателя, затратившего материальные средства и трудовые усилия;

- других собственников, вложивших свои средства в данное предприятие;

- собственности самой фирмы;

- безвозвратных издержек как неиспользованные инвестиционные ресурсы в случае изменения деятельности.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Бухгалтерская прибыль представляет собой разницу между общим доходом и бухгалтерскими (явными) издержками:

PRб = TR – ТСя.

Экономическая (чистая) прибыль – разница между общим доходов и экономическими издержками.

PRэ = TR – ТСя – ТСн – PRн.

Равновесие производителя

Изокоста, карта изокост

Изокоста – график, показывающий различные сочетания факторов производства, дающих одинаковые общие издержки.

TC = PK·K + PL·L.

Графическое изображение изокост для различных совокупных издержек C1, C2, C3, C4 представлено на рис. 6.7.

Чем дальше изокоста расположена от начала координат, тем большие совокупные издержки она показывает.

Наклон изокосты равен отношению цен факторов производства со знаком «минус»: – PL / PK.

При изменении цены на какой-либо фактор наклон изокосты изменится: при увеличении PL изокоста станет более крутой (С2 на графике). При увеличении PK изокоста станет более пологой.

При увеличении обеих цен на изокосту будет влиять отношение PL / PK.

Минимизация издержек

Проблема каждой фирмы – выбор комбинации факторов производства для минимизации издержек производства.

Для каждого сочетания факторов производства уровень издержек показан на изокосте, а оптимальный объём производства – на изокванте. Поэтому сочетание факторов, обеспечивающих минимальные издержки, должны удовлетворять равенству TC = PK·K + PL·L, а наклон изокосты должен быть равен наклону изокванты, то есть PL / PK = PL / MPK.

На графике (рис. 6.8) пересечение изокосты и изокванты происходит в трёх точках: А, B, D. В точках B и D издержки С3 больше, чем в точке А, поэтому оптимальной точкой будет точка А при сочетании факторов K* и L*. В этой точке касания изокванты и изокосты издержки минимальны для данного объёма производства.

Понятия – аналоги в теории производства и теории потребления приведены в табл. 6.1.

Таблица 6.1

| № п./п. | Теория потребления | Теория производства |

|---|---|---|

| 1 | Полезность | Произведенный продукт |

| 2 | Предельная полезность | Предельный продукт |

| 3 | Потребление продукта | Расходование |

| 4 | Кривая безразличия | Изокванта |

| 5 | Бюджет потребителя | Издержки |

| 6 | Бюджетная линия | Изокоста |

| 7 | Излишек потребителя | Прибыль |

показать содержание

Значение предельных издержек: что это такое

Определение

Предельные издержки – это затраты, связанные с выпуском дополнительной товарной единицы.

Они выражают величину затрат, которые предприятие понесет, увеличив объем производства на единицу продукции, или избежит оплаты расходов, произведя на одну товарную единицу меньше.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Размер предельных издержек помогает определить объем выпуска, при котором необходимо остановиться для достижения максимальной рентабельности.