Понятие страховых взносов

Все виды платежей, попадающих под определение, содержит ст. 8 НК РФ:

- обязательное пенсионное страхование или ОПС. Это фонд, из которого производятся выплаты существующим пенсионерам и самим плательщикам взноса;

- обязательное медицинское страхование или ОМС. Эти взносы дают право получать бесплатную медицинскую помощь;

- обязательное социальное страхование при наступлении временной нетрудоспособности или материнстве. Эти платежи позволяют совершать выплаты больничных либо декрета.

Работа системы страховых взносов организована аналогично любому виду страхования – вносить средства требуется всем, а выплаты в виде помощи осуществляется нуждающимся.

Справка! Закон оговаривает, что не все должны проводить отчисления на добровольной основе. Это делает работодатель, государство или человек самостоятельно.

Порядок уплаты – как делаются взносы, в какие сроки

Заплатить нужную сумму можно, используя следующую информацию:

- реквизиты территориального отделения Пенсионного фонда;

- ФИО плательщика и номер, полученный при регистрации;

- размер транзакции;

- КБК (код бюджетной классификации) 392 1 02 02042 06 1000 160.

Составить бланк можно на портале ПФР. В специальном сервисе нужно отметиться как страхователь, нажать на свой регион и вид транзакции, а также ввести данные о себе. Остальные реквизиты будут заполнены в автоматическом режиме. Документ может быть распечатан или сохранен как PDF-файл.

Выплатить взносы можно несколькими способами:

- в банковском отделении;

- в аккаунте портала «Госуслуги»;

- при помощи сервисов онлайн-банкинга с карты.

Необходимо внести средства до конца того календарного года, который должен быть учтен в страховой стаж. Последний день оплаты – 31 декабря.

Обратите внимание! Прекратить добровольное пенсионное страхование можно в любой момент. Если у гражданина изменились жизненные обстоятельства или режим работы, он может написать соответствующее заявление в ПФР.

Плюсы самозанятого ИП

Если проводить сравнение с физлицами, оформившими самозанятость, перед индивидуальными предпринимателями, зарегистрированными на условиях применения НПД, появляется гораздо больше преимуществ. А именно:

- Бизнесмен после регистрации индивидуального предпринимательства имеет право открыть расчетный счет в банке и воспользоваться всеми возможностями его обслуживания. В частности, подключить эквайринг и принимать от клиентов оплату банковскими карточками. Самозанятые физлица без статуса ИП воспользоваться такой возможностью не смогут, поскольку банки не имеют права открывать для них расчетные счета и оформлять договоры эквайринга.

- Использование преимуществ эквайринга особенно очевидно, когда бизнес начинает развиваться. К примеру, если в торговой точке поток клиентов увеличивается, то для ускорения оплаты многие ИП устанавливают в своих залах терминалы самообслуживания, где предусмотрена возможность оплаты банковской картой. Возможности самозанятости в этом смысле крайне ограниченны. Единственный вариант для самозанятого бизнесмена принимать безналичные платежи — это воспользоваться услугами перевода с карты на карту через отдельные банковские сервисы. Далеко не все покупатели положительно к этому отнесутся, поскольку это все равно долго.

- Организации пока с неохотой заключают договоры с самозанятыми, не оформившими статус ИП. Простой пример: некоторым компаниям невыгодно передавать в аренду помещения гражданам, поскольку в таком случае для обеспечения условий договора и исключения проблем с налоговой нужно принимать безналичную оплату и регистрировать транзакцию через онлайн-кассу. Приобретать подобное оборудование, оплачивать его обслуживание только для того, чтобы принимать платежи от одного самозанятого, многим фирмам невыгодно.

- Перечень лицензируемых видов деятельности, которыми разрешено заниматься самозанятым, серьезно ограничен. Так, в отличие от ИП, физическому лицу запрещено заниматься пассажирскими перевозками, осуществлять врачебную практику и вести бизнес по некоторым другим направлениям. Полный перечень лицензируемых видов деятельности, доступных исключительно индивидуальным предпринимателям, содержится в Федеральном законе № 99-ФЗ от 4 мая 2011 года.

- Самозанятость — это относительно новая форма ведения предпринимательской деятельности. Многие юридические лица пока не готовы идти на эксперименты и предпочитают взаимодействовать по привычным схемам, заключая договоры сотрудничества с предпринимателями и компаниями, с которыми можно работать по безналичному расчету.

- У индивидуального предпринимателя больше возможностей выбирать наиболее подходящий налоговый режим. Переход на новую систему налогообложения происходит предельно быстро. У самозанятого такого выбора нет, ему доступен только один налоговый режим, без вариантов.

Страхование самозанятых

Руководство страны считает, что если люди работают на себя, то и оплачивать платежи должны самостоятельно. То есть страховые взносы для самозанятых предусмотрены. Но далеко не все граждане имеют финансовую возможность делать это, что уже говорить про желание делиться последним с Государством. Потому на протяжение последних нескольких лет власти пытаются отыскать компромисс и решить этот вопрос.

![]()

В 2019 году к категории самозанятых граждан подпадают люди, которые:

- осуществляют свою деятельность без работодателя и наемных работников;

- не оформляют финансовую и бухгалтерскую отчетность;

- действуют в личных нуждах.

То есть это физическое лицо, которое оказывает услуги или реализовывает продукцию собственного производства. Его клиентами могут быть другие физлица или компании, ИП. С какого момента самозанятые граждане начинают платить страховые взносы? Как только физическое лицо регистрируется в налоговых органах в статусе самозанятый, страховые правила вступают в действие.

Кого признают самозанятым в ФНС?

Есть две категории людей с таким статусом. Для Федеральной налоговой службы главный документ – Налоговый кодекс. В этом нормативном акте четко прописано, что в категорию самозанятых подпадает население, помогающее по хозяйству, а именно репетиторы, уборщики, сиделки или няни.

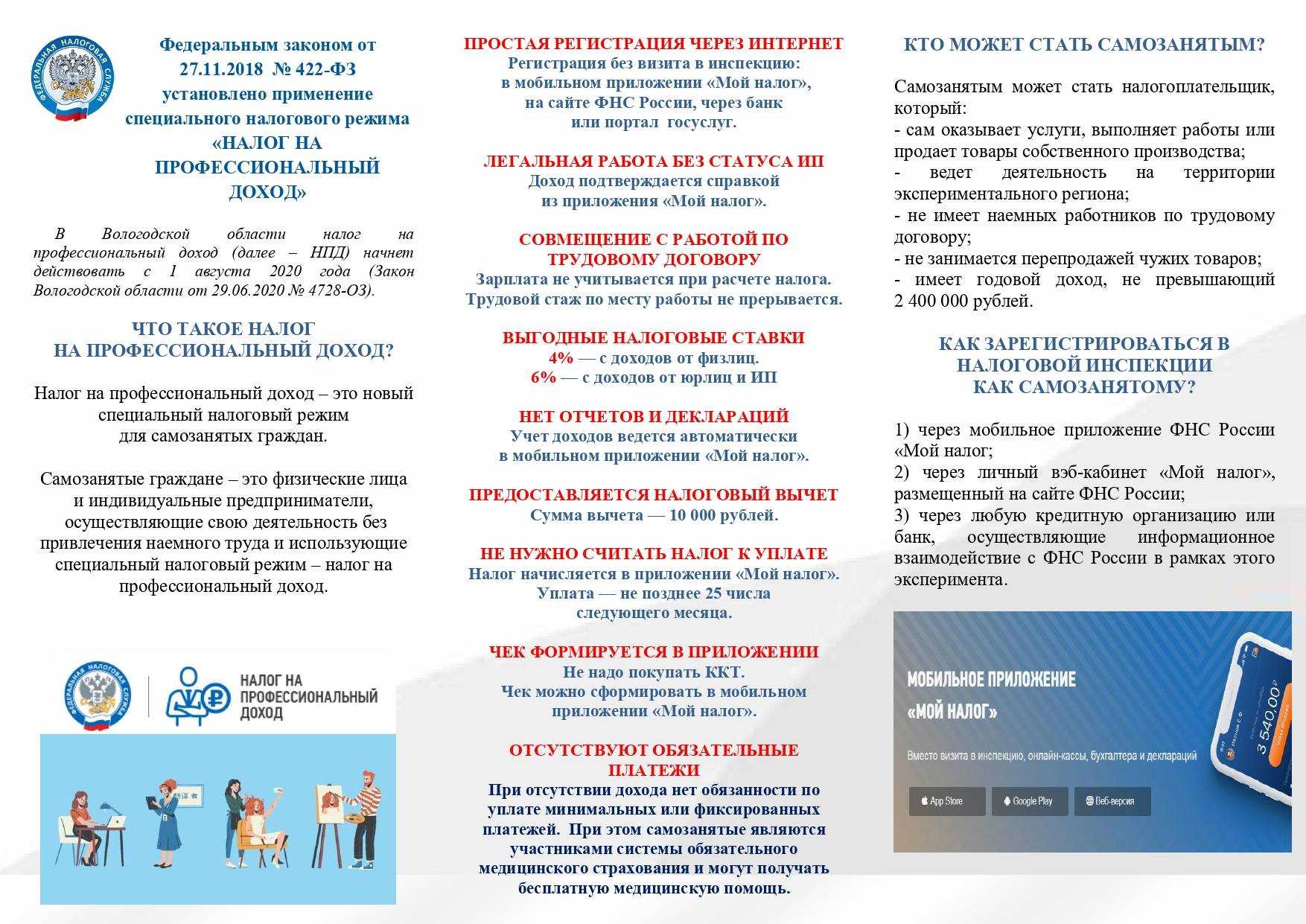

Также это люди, которые оплачивают налог с дохода от профессиональной деятельности (согласно с законом 422 фз от этого года). Экспериментальный проект распространяется на Москву, Московскую и Калужскую области, Республику Татарстан.

Кого признают самозанятым в ПФР?

ПФР для себя толкует это понятие следующим образом – это любой человек, который оплачивает страховые взносы за себя лично, без привязки к учету в налоговой. В эту категорию сотрудники Пенсионного фонда относят:

- индивидуальных предпринимателей;

- адвокатов;

- нотариусов;

- глав фермерских владений.

![]()

Как будет начисляться пенсия самозанятым

Такой режим пенсионного страхования предполагает покупку стажа. Граждане могут самостоятельно определить, сколько лет (и, соответственно, баллов) им потребуется. От этого зависит размер будущих выплат.

При этом никаких ограничений по покупке стажа нет. В отличие от других граждан, самозанятые способны накопить любое количество лет и баллов. Для получения выплат после 2025 года достаточно 15-летнего стажа.

Кроме того, самозанятые могут оплатить дополнительные средства для накопительного пенсионного страхования. Размер таких транзакций не регламентирован.

Важно! Выплаты для самозанятых пенсионеров индексируются. С точки зрения законодательства такие граждане не считаются полноценно трудоустроенными

Каждый год работы при отчислениях в ПФ размер пенсии будет пересчитываться, как и у неработающих пенсионеров.

Таким образом, граждане, использующие спецрежим самозанятости, могут самостоятельно определить, нужен ли им пенсионный стаж, а также приобрести необходимые баллы и сделать дополнительные накопления. Для регистрации не потребуется много документов, а в случае изменения вида деятельности можно прекратить добровольные выплаты в ПФР.

Исключения

Проблема налогообложения самозанятых привела к изменению законодательной базы. Начиная с 2020 года были выделены отдельные категории лиц на которых апробируется особый режим уплаты НПД (№422-ФЗ от 27.11.2018 г.). Среди них:

- репетиторы;

- сиделки и няни;

- уборщики;

- нотариусы;

- адвокаты;

- оценщики.

Изменения пока коснулись только выплат по ОМС. Эти страховые взносы для самозанятых в 2020 году, относящихся к перечисленным категориям, выплачиваются как фиксированная сумма – 8426 рублей. Оплату граждане производят самостоятельно.

Справка! Это правило действует только при условии постановки работающего на учет в налоговом органе и освобождении плательщика от НДФЛ.

Размер пенсионных взносов для самозанятых

Деньги, которые переводят самозанятые ПФР, оплачивают страховой стаж и пенсионные баллы. Начало отсчета – после заполнения всех документов и перевода средств в нужном объеме.

Сколько должны платить самозанятые для получения стажа

По данным на июнь 2019 года, годовой размер суммы, которую самозанятые граждане платят в Пенсионные фонд, составляет минимум 29354 рубля. В 2020 эта сумма будет немного выше – 32488 рублей.

Именно столько нужно вносить за год стажа при годовом доходе меньше 300 тысяч рублей. Если доход больше, к фиксированной ставке добавляется 1 процент от суммы, превышающей порог.

При этом в ПФР Республики Татарстан обозначили и максимальный объем взносов – до 238233 рублей 60 копеек.

Кроме того, если выплата осуществлена в размере меньше минимальной суммы, в пенсионный стаж зачисляется период, соответствующий вложенным средствам.

Размеры отчислений

Лиц, зарегистрировавшихся в качестве ИП, изменения в законодательстве коснулись мало. Разве что размер страховых взносов теперь не привязан к МРОТ и определяется Налоговым Кодексом РФ, что для большинства индивидуальных предпринимателей не принципиально. В 2023 году сумма перечислений такова:

- при доходе до 300 000 рублей в год взнос составит 26545 рублей;

- при доходе свыше пороговой суммы, выплата составит фиксированные 26545 рублей и дополнительно ИП обязан отчислять 1% от суммы, превышающей пороговую. Такая же схема действует и для тех, кто занимается частной практикой. И ту же сумму оплачивали самозанятые, зарегистрировавшиеся в качестве ИП.

Важно! Начиная с 2018 года изменен порядок перечисления пенсионного взноса – теперь он не перечисляется напрямую в ПФР, а переводится на счет Налоговой.

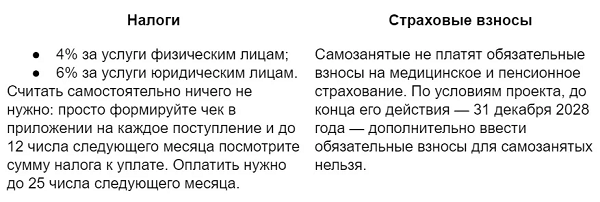

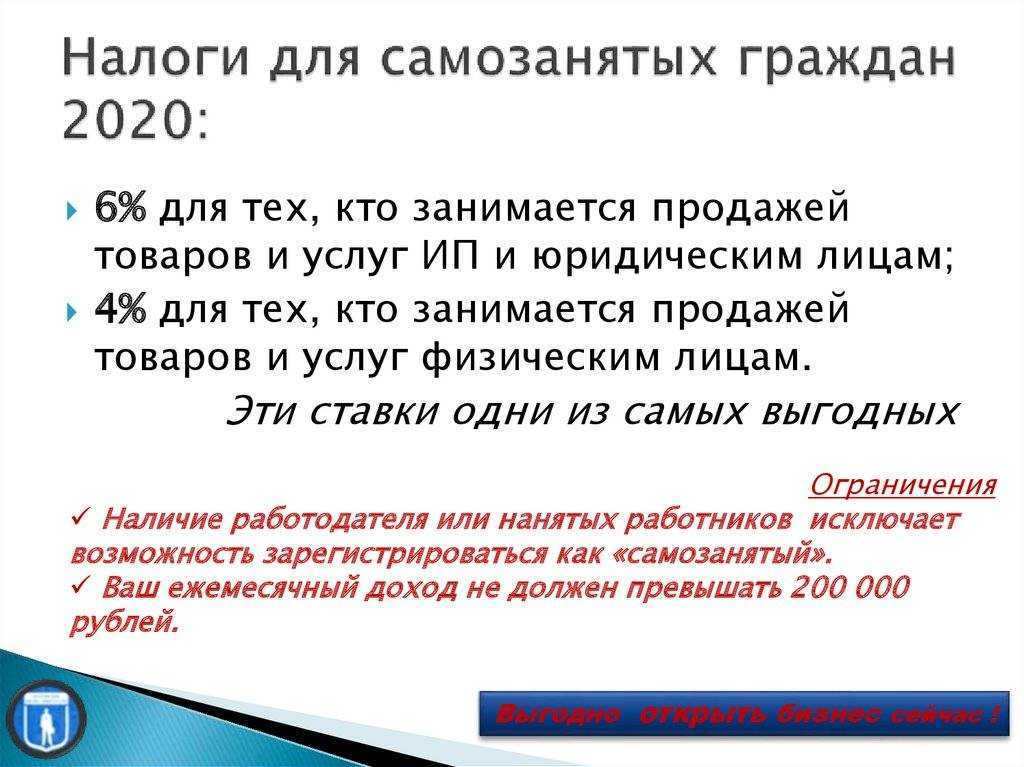

Интерес вызывает вопрос размера взносов в пенсионный фонд для самозанятых – новой категории населения, вовлекаемых в процесс уплаты налогов и взносов. Согласно недавно принятому закону, лиц, работающих на себя, освободят от уплаты пенсионных взносов в ПФР для самозанятых граждан. В налог на получаемую прибыль, составляющий от 4% до 6% (в зависимости от того, с кем работает занятый в микробизнесе), будет включен лишь взнос в фонд медицинского страхования.

Самозанятый россиянин имеет два варианта получения пенсии:

- Социальная – в случае, если он не захочет легализовать свой бизнес. В этом случае он не обязан ничего перечислять, но ему нужно понимать, что он сможет претендовать на пенсию на пять лет позже достижения установленного законом пенсионного возраста.

- Накопительная – если будущий пенсионер встанет на учет в Пенсионном фонде и будет платить некоторые суммы добровольно. Размер этих перечислений гражданин, работающий “на себя”, определяет сам. Чем больше гражданин будет выплачивать взносов, тем больше будет пенсия по старости.

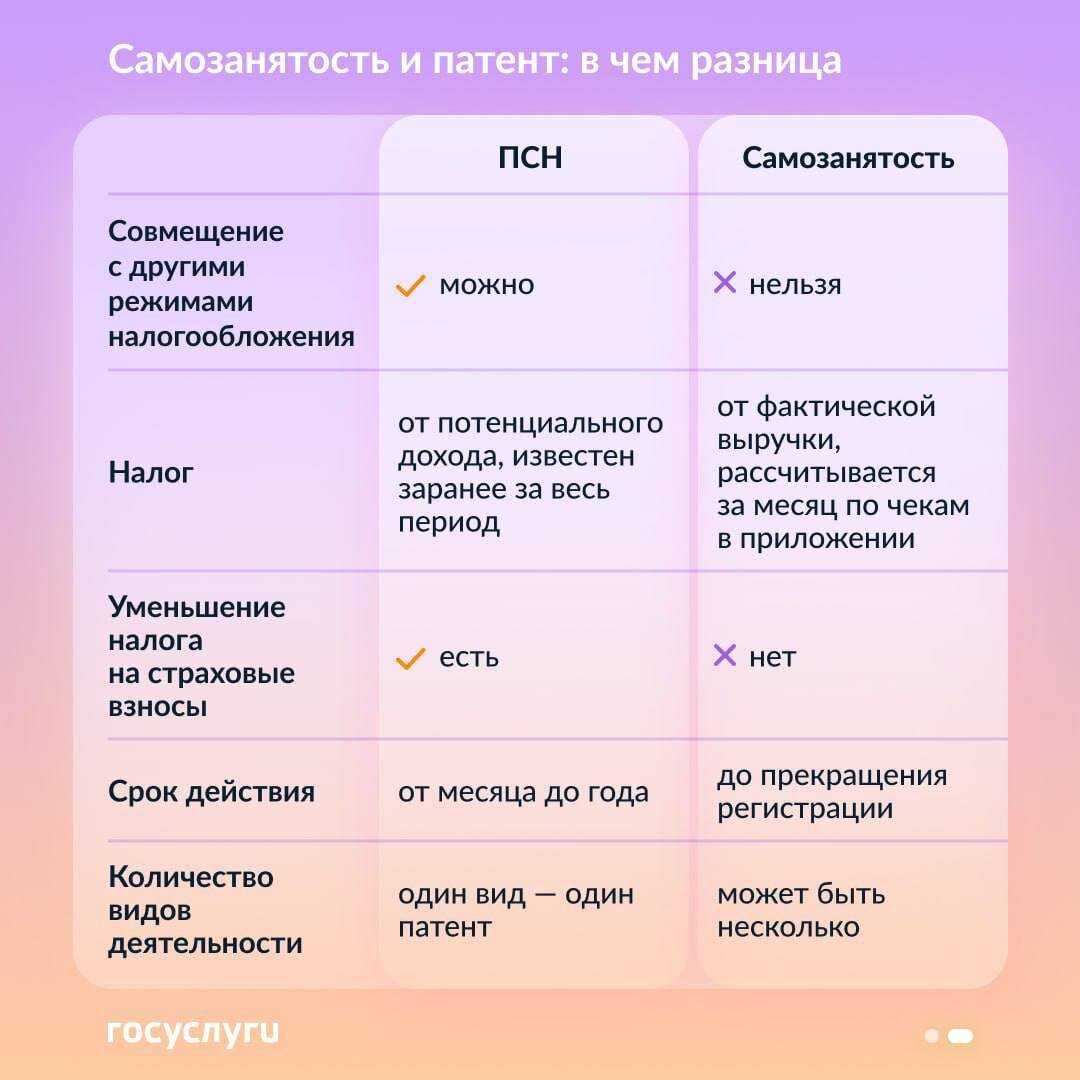

Важно! По мере развития законодательства в сфере микробизнеса в недалекой перспективе предполагается введение патентной системы налогообложения самозанятых россиян. В этом случае гражданин, работающий “на себя”, должен периодически оплачивать покупку патента.. Далее этот платеж без участия плательщика будет распределяться на три части:

Далее этот платеж без участия плательщика будет распределяться на три части:

- налог на доход;

- взнос в Пенсионный фонд;

- медицинская страховка.

Налогоплательщику не надо думать, сколько денег и в какой раздел нужно оплатить. Распределение произойдет без его участия.

В этом случае становится возможным начисление страховой части пенсионного обеспечения, но остается нерешенным вопрос о фиксации трудового стажа для будущих пенсионеров.

Таким образом, недавно принятые законы не дают однозначных трактовок ряда вопросов, поэтому эксперимент по выводу самозанятого населения из тени, начатый Правительством РФ в четырех регионах страны, должен дать ответы на дискуссионные моменты, касающиеся микробизнеса. То есть определить, нуждается ли курс, взятый на легализацию скрытых доходов, в корректировке, и позволит ли освобождение от оплаты пенсионных взносов нормализовать социальное обеспечение для данной категории лиц.

Кто может стать самозанятым

Как самозанятым лицам заработать на пенсию

Согласно законодательству, самозанятые граждане освобождаются от различных видов страховых взносов. Но любая категория этих граждан может платить сборы на добровольной основе, если пожелает.

ПФР принимает за общий стаж только те периоды, на протяжении которых за гражданина уплачивались взносы.

Самозанятое население может добровольно устанавливать размер пенсионных взносов, учитывая введённые законодательством ограничения.

- Почти 30 тысяч рублей – минимальный размер платежа для тех, кто живёт за пределами регионов, для которых установлен налоговый спецрежим.

- На 400 рублей меньше размер взносов в случае с физическими лицами, применяющими налог на профессиональный доход.

Главное – произвести оплату до 31 декабря текущего года. Деньги можно перечислять сразу или по частям, по выбору. Стаж и индивидуальный коэффициент в зависимости от этого увеличиваются, благодаря чему и страховая часть пенсии становится больше.

Какая пенсия ждет самозанятых?

Россияне могут рассчитывать на получение пенсии по разным причинам: по старости, инвалидности, потере кормильца. Если рассматривать самозанятого, который полностью здоров и самостоятельно обеспечивает себя, то выплата ему может производиться в одном из следующих форматов:

- социальная пенсия;

- страховая пенсия.

Выгодно ли самозанятому платить взносы на свою пенсию

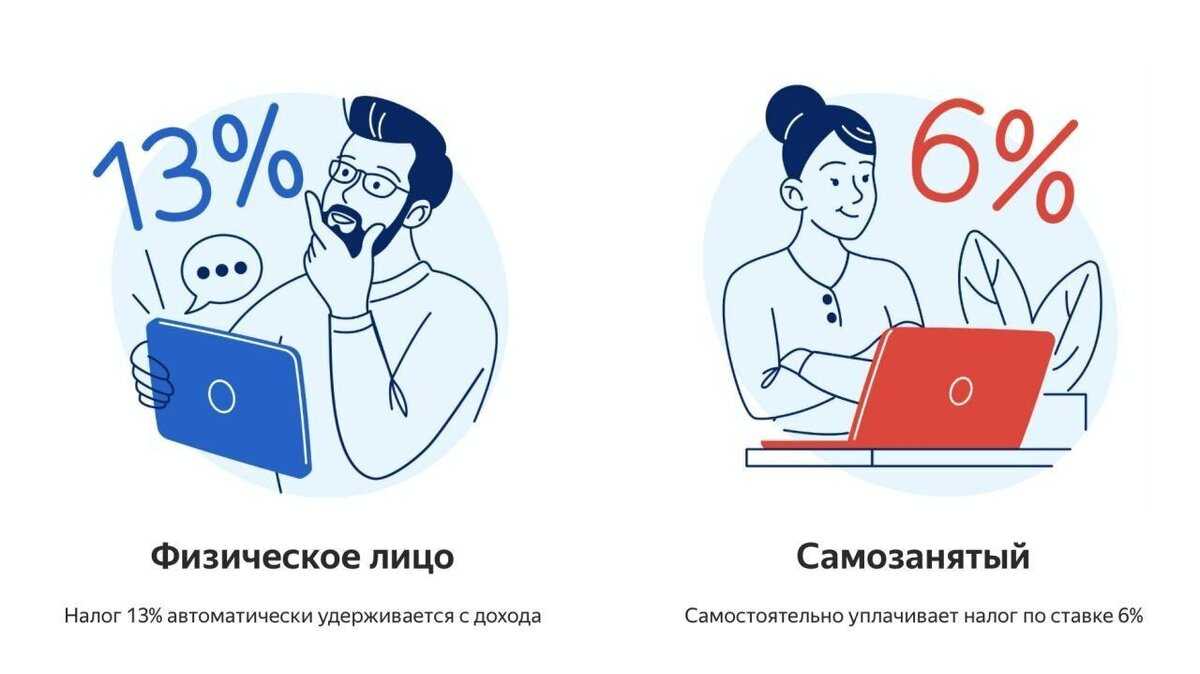

С точки зрения налогового права понятие «самозанятость» означает, что человек платит налог на профессиональный доход. Стать плательщиком НПД может как обычное физическое лицо, так и индивидуальный предприниматель. Для этого надо зарегистрироваться на сайте ФНС или в приложении «Мой налог».

Режим НПД очень похож на систему УСН Доходы – налоговая ставка в обоих случаях не превышает 6%. Индивидуальные предприниматели на упрощённой системе обязаны платить за себя страховые взносы, а если они перейдут на НПД, то делают это добровольно.

При этом налог, исчисленный на УСН Доходы, уменьшается на уплаченные страховые взносы, а на НПД такой возможности нет. Покажем на примере.

Предположим, что самозанятый на НПД и ИП на УСН без работников зарабатывают по 1 млн рублей в год каждый. Клиенты у обоих – юридические лица, поэтому налоговая ставка с доходов одинаковая – 6%.

Индивидуальный предприниматель обязан заплатить за себя страховые взносы из расчёта:

- на медицинское страхование – 8 426 рублей;

- на пенсионное страхование – 32 448 рублей + 1% с дохода свыше 300 000 = 39 448 рублей.

Итого на своё страхование ИП перечислил 47 874 рублей, но они полностью вычитаются из исчисленного налога. Поэтому налог составит только (60 000 – 47 874) 12 126 рублей. Всего в бюджет ИП перечислит 60 000 рублей: налог в размере 12 126 рублей и взносы на 47 874 рублей.

Самозанятый на НПД перечислит ту же самую сумму – 60 000 рублей – но это будет только сам налог на профессиональный доход. Получается, что налоговая нагрузка у них одинакова, но при этом первый будет иметь страховой пенсионный стаж, а второй – нет.

Страховые взносы ИП на НПД

Перерегистрация системы налогообложения в пользу НПД сопровождается освобождением от внесения обязательных взносов на пенсионное и медицинское страхование. Это ключевое отличие от других режимов, где независимо от текущих условий ведения бизнеса сохраняется обязанность делать взносы во внебюджетные фонды, даже если деятельность фактически не велась и прибыль отсутствует.

Взносы в ПФР предприниматель на НПД уплачивает по своему желанию, при этом платежи могут иметь любую периодичность. Размер отчислений ИП также устанавливает самостоятельно. В будущем, когда бизнесмен выйдет на пенсию по старости, ему будут выплачивать пенсию соразмерно его добровольным отчислениям либо назначат социальную пенсию (если не было добровольных взносов).

К сведению! В течение 2021 года трудовой стаж индивидуального предпринимателя увеличится ровно на год, но при условии, что бизнесмен делал в ПФР взносы в размере 34 445 рублей.

Должны ли самозанятые платить страховые взносы

Самозанятые — это собирательное понятие, которое именно в таком виде в законах не упоминается. На 2019 год есть две категории, которые считаются самозанятыми на разных основаниях:

Для этих категорий правила уплаты страховых взносов отличаются. Они начинают работать с того момента, как человек зарегистрируется в качестве самозанятого.

Взносы в пенсионный фонд

Для всех самозанятых взносы на пенсионное страхование — дело добровольное. Встать на учёт в качестве плательщика можно с любого времени. А за расчётный период берётся календарный год.

По размерам взносов чётких требований нет, это остаётся на усмотрение плательщиков. Есть только предельные ставки, они зависят от федерального МРОТа на текущий год. Для плательщиков НПД минимума не существует. Для остальных он рассчитывается так: МРОТ х тариф страховых взносов (22%) х 12 месяцев. На 2019 год это 29 779,2 руб. Максимальный размер взносов установлен для всех, он ровно в 8 раз больше минимума — 238 233,6 руб. в 2019 году.

Чтобы узнать свои пенсионные права и возможности, можно обратиться за консультацией в ПФР

Уплата взносов по минимальной ставке даёт год страхового стажа и 1 пенсионный балл. Больше баллов можно набрать, если увеличить размер взносов. А в стаж включается максимум год. Это будет учитываться при расчёте страховой части пенсии. За неполный год всё засчитывается пропорционально. Например, если встать на учёт с 1.07.2019 и заплатить 14 890 руб., это даст полгода стажа и 0,5 балла.

Я считаю страховые пенсионные платежи очень сомнительным проектом и предпочитаю валютные накопления. Всё дело в том, как устроена система. Фонд принимает взносы живыми деньгами и сразу же конвертирует их в пенсионные баллы. Пока всё прозрачно. А вот правила начисления выплат выгладят туманно. При выходе на пенсию баллы снова переводятся в деньги, вот только курс устанавливается на конкретный год. В ближайшие годы он будет активно расти, но это за счёт недавнего увеличения пенсионного возраста. А во сколько оценится балл через 10 или 20 лет, никто не знает. Власти говорят, что всё зависит от соотношения работающих и пенсионеров, от состояния экономики и бюджета ПФР. Я бы ещё учла непредсказуемость политики. Получается, что люди делают вложения в условные единицы, стоимость которых заранее неизвестна.

Взносы на обязательное медицинское страхование

Плательщики налога на профессиональный доход отдельных взносов на медстрахование не перечисляют. Они уже включены в налоговый платёж. Деньги автоматически переводятся по назначению без участия плательщика. Даже если процент отчислений изменят, самозанятые этого никак не почувствуют. Ведь эксперимент по налогу будет длиться до конца 2028 года, и до его окончания законом запрещено менять налоговые ставки.

Особенности ИП и самозанятого лица

В статусе ИП и самозанятого есть общие признаки. В обоих случаях это физическое лицо, которое занимается доходной деятельностью на постоянной основе. Налоги со своих доходов платят и те, и другие. И если сравнить ИП на УСН Доходы с самозанятым, который оказывает услуги юридическим лицам, то и налоговая ставка у них одинаковая – 6%. А в чём разница между ними?

Если коротко, то статус индивидуального предпринимателя отличается от самозанятого тем, что предоставляет больше возможностей для ведения бизнеса.

- Быть самозанятым можно только при годовом доходе до 2,4 млн рублей. А у индивидуального предпринимателя ограничений по доходам из-за его статуса нет. Лимиты доходов установлены только на УСН и ПСН, а на ОСНО и ЕСХН зарабатывать можно сколько угодно. Кроме того, пределы для упрощёнки и патента не идут ни в какое сравнение с самозанятыми: 251,4 млн рублей (с учетом коэффициента-дефлятора в 2024 году) для УСН и 60 млн рублей для ПСН.

- Нанимать работников по трудовым договорам может только индивидуальный предприниматель. Самозанятый же, судя по названию, работает сам, хотя ему не запрещено привлекать исполнителей по гражданско-правовым договорам.

- ИП может заниматься разными направлениями бизнеса – торговлей, производством, работами и услугами. А самозанятый вправе только оказывать услуги, выполнять работы, продавать товары собственного производства и сдавать в аренду принадлежащее ему жилье. Но и этот перечень видов деятельности, судя по словам министра Антона Силуанова, планируют сократить.

Какие же плюсы есть у самозанятых, раз некоторые предприниматели хотят перейти в этот статус? Главный из них – возможность не платить за себя страховые взносы, точнее, делать это на добровольных началах. Для совсем мелкого бизнеса размер обязательных взносов имеет значение – в 2024 году это 49 500 рублей. Кроме того, самозанятые, в отличие от ИП, не применяют кассовый аппарат и не сдают отчётность, что тоже упрощает их деятельность.

А ещё самозанятые получили от государства специальный налоговый капитал, который можно направить на уплату НПД. И хотя бонус небольшой, но в пределах первого миллиона рублей будет заметным.

Условия применения спецрежима НПД

Для применения экспериментального спецрежима необходимо соблюсти несколько условий, в частности существуют ограничения по региону РФ, лимиту дохода, видам деятельности и запрет на привлечение наёмных сотрудников, работающих по трудовому договору. Именно поэтому россияне так настойчиво ищут в интернете информацию по запросам «самозанятые граждане виды деятельности налог», «самозанятый максимальный доход» или «налог на самозанятых».

Регион России

Право на применение нового спецрежима в 2019 году имели только те лица, что работали в 4 пилотных регионах (Москва, Московская область, Калужская область и Республика Татарстан), позже к эксперименту присоединились другие регионы России.

Напомним, что спецрежим вводится в качестве эксперимента и будет действовать в течение 10 лет, т. е. до 2028 года включительно. При этом вести деятельность самозанятый гражданин может в нескольких регионах, в которых проходит эксперимент (ч. 3 ст. 2 Закона № 422-ФЗ от 27.11.2018 года).

Лимит дохода

Если годовой доход самозанятого гражданина превысит указанный лимит, то следует заплатить налоги, предусмотренные иными системами налогообложения (например, НДФЛ для физических лиц).

Самостоятельная деятельность

Нужно отметить, что для привлечения помощников по гражданско-правовому договору никаких законодательных ограничений нет. Кстати, чтобы применять спецрежим самозанятому гражданину не нужно увольняться с работы. Самозанятые граждане вправе совмещать деятельность, по которой платят НПД, с работой по трудовому договору.

Виды деятельности

По сути это список запрещённых видов деятельности для самозанятых граждан – реализация подакцизных товаров, работа на основании агентских договоров либо договоров комиссии или поручения и т. д.

Что такое налог на профессиональный доход

Налог на профессиональный доход – это новый вид налогообложения, который начал действовать в качестве эксперимента, но в 2024 году действует по всей России. Режим называется льготным или специальным, потому что он освобождает физлиц от уплаты НДФЛ по ставке 13%.

Понятие профессионального дохода установлено в статье 2 закона от 27.11.2018 N 422-ФЗ: «Доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества». Плательщиками НПД могут быть не только обычные физические лица, но и те, кто зарегистрировал ИП.

Отдельно стоит сказать про оговорку относительно работодателей. Плательщики налога на профдоход могут параллельно работать по трудовому договору, но не по тому виду деятельности, по которому они признаются самозанятыми. Более того, в законе сказано про то, что плательщик НПД не может оказывать услуги или выполнять работы для заказчика, который был его работодателем менее двух лет назад. Это сделано специально, чтобы не началось массовое увольнение наёмных работников и перевод их в плательщиков НПД.

По своей сути налог на профессиональный доход ближе всего к режиму УСН Доходы. Здесь тоже для расчёта налоговой базы учитывают только полученные доходы без произведённых расходов. Однако по сравнению с УСН Доходы ограничений в режиме для самозанятых больше.

|

УСН Доходы |

Налог на профессиональный доход |

|---|---|

|

Годовой доход – не более 265,8 млн рублей (*) |

Годовой доход – не более 2,4 млн рублей |

|

Можно нанимать до 130 работников по договорам ГПХ и трудовым (*) |

Работников по трудовым договорам нанимать нельзя |

|

Можно заниматься торговлей, производством, услугами, работами |

Нельзя заниматься торговлей, виды деятельности – это услуги, работы и реализация товаров собственного производства. |

(*) На УСН действуют не только обычные, но и повышенные лимиты. От соблюдения лимитов зависят налоговые ставки.

Может ли ИП нанимать самозанятых

Закон разрешает предпринимателям сотрудничать с самозанятыми. Это возможно даже если плательщик НПД уже трудоустроен у другого ИП или в какой-то компании. Для оформления сотрудничества можно использовать одну из форм:

- Заключить трудовой договор. В этом случае самозанятый получает статус штатного сотрудника: обязуется находиться в офисе согласно рабочему графику и подчиняться уставу и правилам компании. Параллельно гражданин вправе сотрудничать в качестве плательщика НПД с другой организацией.

- Подписать соглашение на оказание услуг. В этом случае исполнитель не должен посещать офис, придерживаться корпоративных правил и подчиняться руководителю. Закон не запрещает сотрудничать таким образом на постоянной основе с привязкой к конкретному объёму работ или определённому результату.