Ошибка 1. Считать прибыль по деньгам в кассе

Прибыль и деньги — это разные вещи. Прибыль правильно считать по выполненным обязательствам перед клиентом. Деньги лишь следствие.

Например, компания занимается поставкой овощей в магазины. Сначала получает оплату, а потом привозит товар. И вот компания получила деньги, а помидоры сгнили в один момент — поставку совершить не удалось. В итоге обязательства не выполнили, а деньги в кассе. Если предприниматель финансово безграмотен, он потратит деньги, которые не отработал. Будет ли он готов к тому, чтобы их вернуть?

Бывает и наоборот. Представьте, что та же самая компания сначала поставляет овощи, а потом уже получает деньги от клиентов, спустя неделю. В момент отгрузки компания уже выполнила обязательства, хотя деньги ещё не пришли. Есть вероятность, что предприниматель будет временно сидеть без денег и ошибочно думать, что его бизнес убыточный.

В обеих ситуациях получается нестыковка обязательств и денег.

Финансовый результат всегда отражают выполненные обязательства — при подсчёте прибыли выручку нужно считать именно по ним.

Как решиться на инвестирование?

Как войти в инвестиционный проект? Пример обычной спонтанной покупки знаком нам всем – это так называемые покупки по настроению. Но когда речь идет о чем-то крупном, механизмы, подталкивающие людей на совершение сделки, совершенно иные. Наиболее ответственно относятся потенциальные инвесторы ко вложению средств в оборудование, технику, инструментарий, который в будущем можно будет применять в их предприятии. Ничего удивительного: всем хочется надежности, уверенности в будущем и минимизации затрат.

Коэффициент окупаемости инвестиций – вот самый удачный способ оценить возврат средств и понять, стоит ли дело времени и денег. Если вы сомневаетесь в конкретном проекте и рассматриваете возможность вложить в него деньги, можно обратиться к сторонним экспертам, когда собственные расчеты кажутся неубедительными.

Что делать, если деньги списались некорректно

В большинстве случаев расчеты происходят автоматически и деньги списываются в соответствии с тарифами и налоговыми ставками.

Однако могут происходить сбои, как это произошло с инвестором, который написал о своей ситуации в Народный рейтинг.

В его случае брокер неверно рассчитал сумму списания, а после того как выявил ошибку, зачислил компенсацию.

Поэтому если вы заметили, что расчеты произошли неверно, то:

- Проверьте брокерский отчет. В нем содержится история ваших сделок, а также сумма всех комиссий по ним, включая комиссию брокера, биржи и депозитария.

- Проверьте электронную почту. На нее должны приходить чеки по оплате комиссий и отчеты депозитариев.

- Сделайте запрос на дополнительный, более детализированный отчет, чтобы узнать больше информации по конкретному случаю. Регламента по составлению брокерского отчета нет, поэтому каждая компания формирует его по своим правилам.

- Сделайте выгрузку брокерского отчета и чеков с почты. Также можно сделать скриншоты экрана, на котором видна обнаруженная ошибка.

- Обратитесь в техподдержку брокера. Расскажите о ситуации, сделайте отсылку к данным брокерского отчета и чеков. При необходимости приложите их в переписку.

- Напишите отзыв в Народный рейтинг инвестиционных компаний. Расскажите, что произошло и как бы вы хотели разрешить сложившуюся ситуацию. Если компания допустила ошибку, она, скорее всего, признает это и найдет способы решить проблему.

С помощью сервиса Банки.ру вы можете подобрать вклад или накопительный счет, больше изучить тему инвестиций, выбрать брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Отличие денежного потока от чистой прибыли

Денежный поток не всегда равен чистой прибыли за тот же период.

Компании, чья годовая среднеквартальная выручка за последний год превышает 1 миллион рублей, рассчитывают прибыль методом начисления. Это значит, что они признают доходы и расходы тогда, когда они возникли, а не когда были оплачены. Например, доход принимается к учету в тот день, когда товар отпустили клиенту со склада, а не когда на расчетный счет поступил аванс или постоплата. Расходы признаются тогда, когда материалы ушли в производство или была оказана услуга. Доходы формируют выручку, а расходы — себестоимость, которые по итогу квартала входят в отчет о финансовых результатах. Разница между ними — это прибыль.

Кроме того, есть события, которые учитываются при расчете прибыли, но не приводят к изменению денежных средств на счетах компании. Это, например, переоценка имущества и списание задолженности.

Запомнить

1. Деньги на счету: частично — ваши, частично — клиентов.2. Чистой прибылью считаются деньги, которые вы закрыли актами.3. Выводите не больше чистой прибыли компании.4. Определите ежемесячную норму расходов компании.5. Выводите, когда денег больше нормы расходов.6. Выберите одну из стратегий: вытаскивать все без остатка, оставлять в компании максимум на развитие или найти золотую середину.

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.

Основные показатели финансового отчета

В финансовом отчете любой компании есть множество показателей, но есть главные, на которые стоит обращать внимание при анализе

- Выручка —это все деньги, которые компания получила от продажи своих товаров и услуг. Компании могут по-разному учитывать выручку в отчетности: полностью (в момент продажи), отложенно (постепенное признание выручки в течение срока контракта) и частично.

- EBITDA (earnings before interest, taxes, depreciation and amortization) — это прибыль компании до уплаты процентов по кредиту, налогов, износа и амортизации. EBITDA показывает способность компании обслуживать свой долг и нести капитальные затраты (покупать оборудование, транспорт, недвижимость и т. д.).

- Чистая прибыль — это разница между доходами и расходами компании. То есть это сумма, которая осталась на счете компании после расчетов с покупателями и оплаты всех статей расхода (зарплат, налогов и т. д.).

- Свободный денежный поток —это разница между чистым денежным потоком от операционной деятельности и капитальными затратами компании, то есть это заработанные деньги, которые остались в распоряжении компании с учетом корректировки на бумажные статьи.

- Долговые обязательства — это сумма средств, которые компания взяла в кредит в банке или, например, у своих поставщиков. Долги бывают долгосрочными (срок их погашения более 12 месяцев) и краткосрочными (менее 12 месяцев).

- Чистый долг — это разница всех долговых обязательств и высоколиквидных активов компании.

Недостаток денежных средств

Отрицательное значение финансового цикла означает, что компания испытывает серьезные проблемы с денежными средствами. Это может быть вызвано неэффективным управлением денежным потоком или недостаточными поступлениями средств.

Недостаток денежных средств может серьезно ограничить возможность компании расширяться или развиваться. Компания может не иметь достаточно денег для покупки необходимого оборудования, приобретения новых технологий или оплаты запланированных расходов.

Кроме того, недостаток денежных средств может привести к проблемам с оплатой поставщикам, арендодателям, кредиторам и другим деловым партнерам. Это может негативно повлиять на репутацию компании и ее отношения с ключевыми заинтересованными сторонами.

Для решения проблемы недостатка денежных средств компания может применять различные стратегии. Одной из них является повышение прибыльности, например, путем оптимизации производственных процессов или увеличения объема продаж. Кроме того, компания может привлечь внешние источники финансирования, такие как кредиты или инвестиции.

Регулярный анализ и контроль финансового цикла помогут компании оперативно выявить и решить проблемы с денежными средствами, что позволит ей эффективно функционировать и развиваться.

Как исправить отрицательный финансовый цикл

Отрицательный финансовый цикл может привести к серьезным финансовым проблемам и стать причиной долговой ямы. Однако есть несколько шагов, которые можно предпринять, чтобы исправить ситуацию и выйти на путь финансового благополучия.

-

Анализируйте свои доходы и расходы.

Первый шаг к исправлению отрицательного финансового цикла — это осознание своей финансовой ситуации. Подробно изучите все свои источники доходов и все категории расходов. Убедитесь, что вы адекватно оцениваете свои расходы и не тратите больше, чем получаете.

-

Составьте бюджет.

Разработка бюджета поможет вам контролировать свои финансы и определить, куда уходят ваши деньги. Определите приоритетные расходы и попытайтесь сократить ненужные траты. Постарайтесь также выделить некоторую сумму на накопления.

-

-

Увеличьте свои доходы.

Иногда, чтобы исправить отрицательный финансовый цикл, необходимо увеличить свои доходы. Рассмотрите возможность поиска дополнительной работы или подработки, развивайте свои навыки, чтобы получать больше за свою работу.

-

Снизьте свои расходы.

Если у вас отрицательный финансовый цикл, то, скорее всего, вы тратите больше, чем можете позволить себе. Просмотрите все свои расходы и попытайтесь сократить ненужные траты. Смотрите, где можно сэкономить, например, на питании, транспорте или развлечениях.

-

Погасите долги.

Если у вас есть долги, постарайтесь их погасить как можно быстрее. Это поможет избежать дополнительных процентов и штрафов. Если вы не можете погасить все долги сразу, попробуйте разработать план погашения, начиная с самых крупных и наиболее дорогих долгов.

-

Создайте финансовый резерв.

Один из способов избежать отрицательного финансового цикла — это иметь финансовый резерв. Постепенно накапливайте небольшую сумму денег на случай финансовых неожиданностей. Это поможет вам избежать заимствований и платить только собственными средствами.

Исправить отрицательный финансовый цикл может быть сложно, но с правильным подходом и усилиями это возможно. Берегите свои финансы, контролируйте свои расходы и увеличивайте доходы, чтобы достичь финансовой стабильности и уверенности в своем будущем.

Общий подход и учет деталей

Как рассчитать возврат инвестиций? В простейшем варианте рентабельность определить проще простого. Нужно учесть все траты и оценить планируемую выгоду, вычтя из нее сумму вложений. Абсолютное, процентное – выражение выбираете то, какое для вас удобнее.

Чтобы картина приобрела глубину, нужно очень тщательно просчитать все затраты, сопряженные с реализацией проекта. Помните о том, что вложение средств не заканчивается первой инвестицией: в будущем дело будет требовать новых финансовых вливаний. Кроме того, учитывать можно и налоговые выплаты. Результат ROI, если учесть налоги, амортизацию и другие выплаты, окажется значительно ниже, нежели вычисленный «по-простому».

Как посчитать: разные подходы

Наиболее простой метод указан выше. В качестве затрат берут сумму за первый год участия в проекте. Если таковой рассчитан на несколько лет, выводы о рентабельности делают исходя именно из первого года реализации. Но при этом подходе невозможно учесть инфляцию, что считается наиболее слабой особенностью.

Инвестиционная стратегия может строиться при учете коэффициента ROIC. Здесь сперва вычисляют, каков после уплаты налогов чистый доход, затем определяют общую сумму косвенных и прямых вложений в бизнес. Возврат инвестиций – это разница полученных величин.

Наконец, можно оценить приблизительно доходы, которые в будущем будет давать проект, а также затраты (их считают по минимуму). Разница полученных величин будет величиной возврата инвестиций. В затраты причисляют также те расходы, которые несет инвестор в связи с запуском и дальнейшим функционированием проекта. Считается, что этот подход оптимален для расчета выгоды от инвестиций в ПО.

Возможности и угрозы

Прогнозировать рентабельность будущих проектов сложно. Универсальных советов нет: кейс каждой компании и даже каждого проекта аналитики рассматривают отдельно. При этом надо учитывать, что рентабельность в прошлом не даёт гарантий в будущем. Допустим, новые проекты могут не оправдать вложений. Это главный риск реинвестирования.

Но высокие дивиденды — тоже не всегда хорошо. В отдельных случаях это может означать, что компания не знает, куда направить свободные средства. В долгосрочной перспективе это может привести к отставанию компании от конкурентов и падению выручки.

Кроме того, если компания значительную часть прибыли распределяет в виде дивидендов или занимает в долг, чтобы поддерживать уровень выплат, это может негативно сказаться на финансовой устойчивости компаний и в итоге привести к снижению выплат. К примеру, акции американской телекоммуникационной компании CenturyLink, которая сейчас называется Lumen Technologies, упали на 22% после того, как она уменьшила дивиденды вдвое. До этого компания много лет выплачивала дивиденды, несмотря на убыток и увеличение долга.

Какие показатели используют в финансовом анализе

Финансовых показателей сотни. Их подбирают исходя из целей анализа

Мы расскажем о базовых показателях, на которые в большинстве случаев обращают внимание внутренние и внешние пользователи

Внутренние пользователи чаще всего обращают внимание на валовую прибыль, постоянные затраты и рентабельность. Валовая прибыль показывает способность бизнеса зарабатывать деньги и отвечает на вопрос, нужно вообще им заниматься или нет

Её рассчитывают по формуле:

Валовая прибыль показывает способность бизнеса зарабатывать деньги и отвечает на вопрос, нужно вообще им заниматься или нет. Её рассчитывают по формуле:

Валовая прибыль = Выручка − Себестоимость товаров или услуг

Выручка — сумма, на которую бизнес продал товаров или оказал услуг. Себестоимость — деньги, которые потратили на производство или оказание услуг. Например, для торговли это закупочная стоимость товара, доставки и упаковки.

Постоянные затраты — это затраты, которые не сокращаются в период сезонных колебаний или кризиса. Они не зависят от объёма производства. Чтобы компания могла проходить временные трудности, объём постоянных затрат должен составлять не больше 30% от общего объёма затрат.

Чтобы рассчитать постоянные затраты, нужно сложить все издержки — арендную плату, расходы на коммунальные услуги, рекламу и так далее. Можно использовать для этого среднемесячные показатели — например, сумму, которую компания в среднем тратит на рекламу за месяц.

Рентабельность продаж по чистой прибыли показывает долю чистой прибыли в общей выручке бизнеса. Простыми словами — сколько копеек чистой прибыли бизнес получает с каждого рубля выручки. Показатель рассчитывают по формуле:

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка × 100%

Есть и другие виды показателя, которые важны для внутренних пользователей. Подробнее о них можно прочитать в статье о рентабельности.

Внешним пользователям важно знать, насколько компания устойчива и будет ли она приносить прибыль в будущем. Чтобы понять это, смотрят на такие показатели, как ликвидность, оборачиваемость активов и рыночная стоимость

Ликвидность — это способность быстро продать активы по цене не ниже рыночной.

Например, банк при одобрении кредита будет смотреть, какое имущество компании можно быстро продать в случае неуплаты долга. Инвестор будет смотреть, насколько быстро бизнес сможет рассчитаться с долгами и выстоять в тяжёлые времена.

В Skillbox Media есть материал о ликвидности — из него вы узнаете, какая бывает ликвидность и как анализировать этот показатель.

Оборачиваемость активов показывает, с какой скоростью компания полностью использует актив. Например, за сколько дней бизнес продаёт партию товара.

Этот показатель сравнивают с оборачиваемостью конкурентов. Обычно чем он меньше, тем лучше. Это говорит о том, что компания эффективно использует активы. Если оборачиваемость большая, это значит, что активы используются неэффективно. То есть деньги «зависают» в этих активах вместо того, чтобы превращаться в чистую прибыль компании и оседать на счетах.

Рыночная стоимость — это цена, за которую объект может быть продан в условиях свободного рынка. Зная цену, инвестор сможет предположить, будет ли у компании возможность вернуть вложенные деньги в случае неудачного запуска проекта.

Отражение доходов будущих периодов

В бухгалтерском балансе доходы будущих периодов отражают в специально отведенной строке 1530. Относить туда можно только поступления, прямо оговоренные в нормативных документах. В частности, в доходы будущих периодов относят бюджетные средства, которые получены на финансирование расходов. Сюда же включаются остатки средств не использованные на конец отчетного периода и учитываемые на 86 счете «Целевое финансирование». Таким же образом учитываются полученные гранты, техническая помощь. В составе будущих доходов организации-лизингодатели имеют право учитывать разницу между суммой лизинговых платежей и стоимостью имущества в лизинге, которое учитывается на балансе лизингополучателя. Иные поступления отражаются в качестве текущих доходов или кредиторской задолженности.

Как правило, показатели по 1530 строке «Доходы будущих периодов» на последний день предыдущего года и на последний день года, предшествующего предыдущему, переносятся из баланса за предыдущий год.

Рисунок 2.

Рисунок 2.

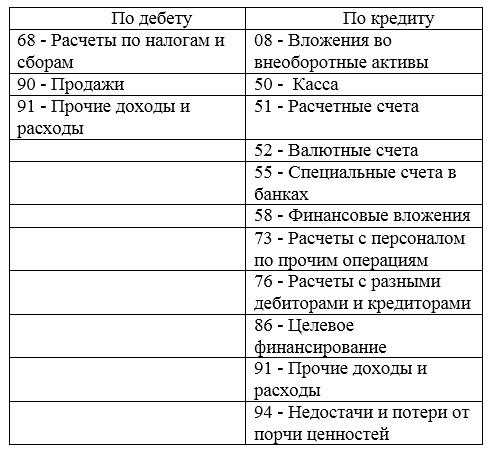

К 98 счету «Доходы будущих периодов» могут быть открыты субсчета:

- субсчет 1 «Доходы, полученные в счет будущих периодов»,

- субсчет 2 «Безвозмездные поступления»,

- субсчет 3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

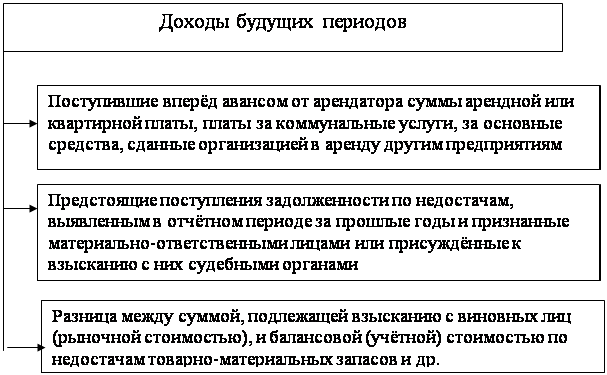

На субсчете 1 «Доходы, полученные в счет будущих периодов» отражаются доходы, полученные в отчетном периоде, но при этом относящиеся к будущим периодам. К таким доходам могут относиться: арендная плата, квартирная плата, плата за коммунальные услуги, за грузовые перевозки выручка, за перевозку пассажиров по билетам на период, абонентская плата за услуги связи.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции со счетами для учета денежных средств и расчетов учитывают доходы, которые относятся к будущим периодам, а по дебету учитываются доходы, перечисленные на счета учета при наступлении отчетного периода, к которому указанные доходы относятся.

Аналитический учет по субсчету 1 «Доходы, полученные в счет будущих периодов» должен вестись отдельно по каждому виду доходов.

На 2 субсчете «Безвозмездные поступления» отражается стоимость активов, которые получены предприятием безвозмездно.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции с 08 счетом «Вложения во внеоборотные активы» и прочими ведется учет рыночной стоимости активов, которые были получены безвозмездно, а в корреспонденции с 86 счетом «Целевое финансирование» отражаются бюджетные средства, направленные коммерческим предприятием на финансирование расходов. Все суммы, учтенные на 98 счете, списываются с него в кредит 91 счета «Прочие доходы и расходы».

Аналитический учет по субсчету 2 счета 98 «Безвозмездные поступления» ведется обособленно по каждому поступлению ценностей.

На субсчете 3 счета 98 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитываются предстоящие поступления по недостачам, которые выявлены в текущем периоде за прошлые годы.

Суммы недостач, выявленных за прошлые периоды и признанные виновными лицами или присужденные к взысканию судом, отражаются по кредиту 98 счета «Доходы будущих периодов» и дебету счета 94 «Недостачи и потери от порчи ценностей. Параллельно делается проводка: кредит счета 94 и дебет 73 счета «Расчеты с персоналом по прочим операциям».

На субсчете 4 счета 98 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» отражается разница между взыскиваемой с виновных суммой за недостающие ценности и стоимостью, отраженной в бухгалтерском учете предприятия.

Корреспонденция 98 счета «Доходы будущих периодов» возможна со счетами, представленными в таблице:

Рисунок 3.

Рисунок 3.

Замечание 1

Обязательно следует проводить инвентаризацию доходов будущих периодов не реже одного раза в год. При инвентаризации доходов будущих периодов необходимо проверить правильность учета доходов на соответствующих счетах учета. И сверить проведенные расчеты с положениями учетной политики и первичной документации.

Этапы составления бюджета

Бюджетирование — итерационный процесс, с первого раза может не получиться. Но с каждым разом вы будете лучше понимать, как вести учет доходов и расходов, и результаты будут становиться лучше.

Чтобы создать бюджет, сначала нужно собрать отчетность. Без фактических данных планировать бюджет невозможно. Кроме того, перед планированием нужно поставить цели для компании и сопоставлять с ними плановые показатели.

Собрать бюджет можно несколькими способами. Первый способ — собрать данные от ответственных сотрудников и свести в общий план. Второй способ — поставить плановые показатели так, как их видит руководство, и отдать на исполнение сотрудникам.

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

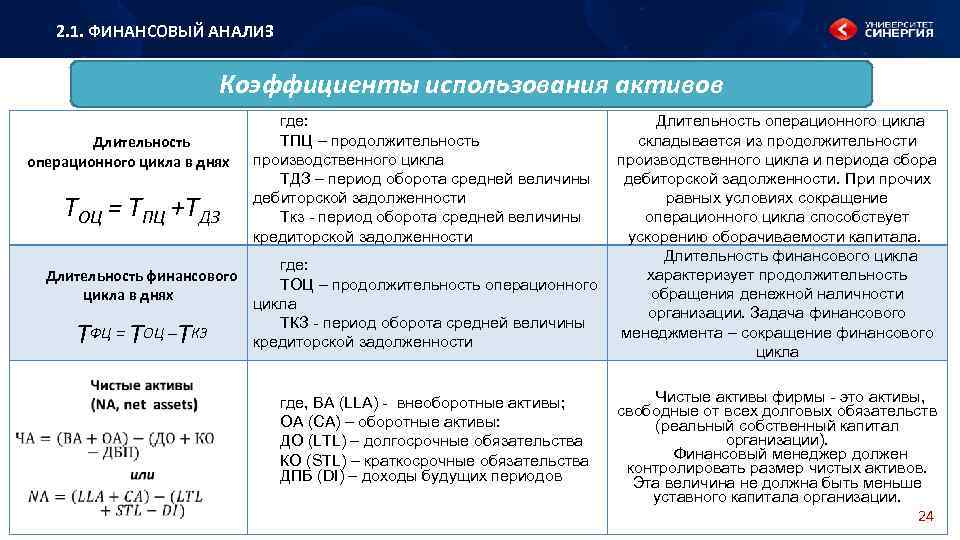

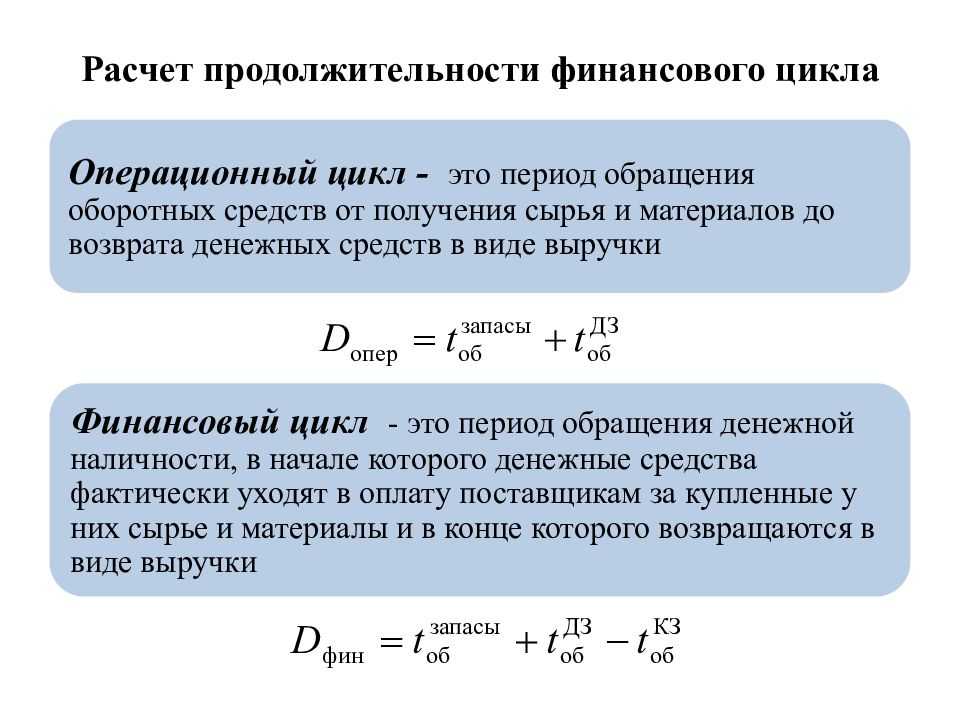

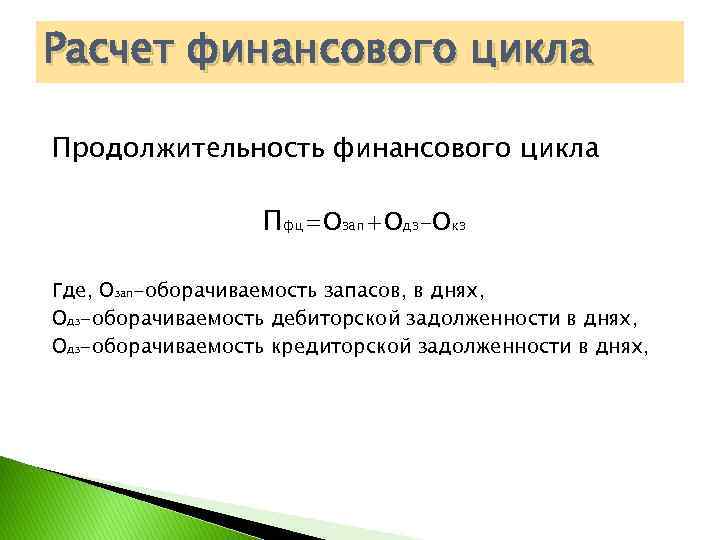

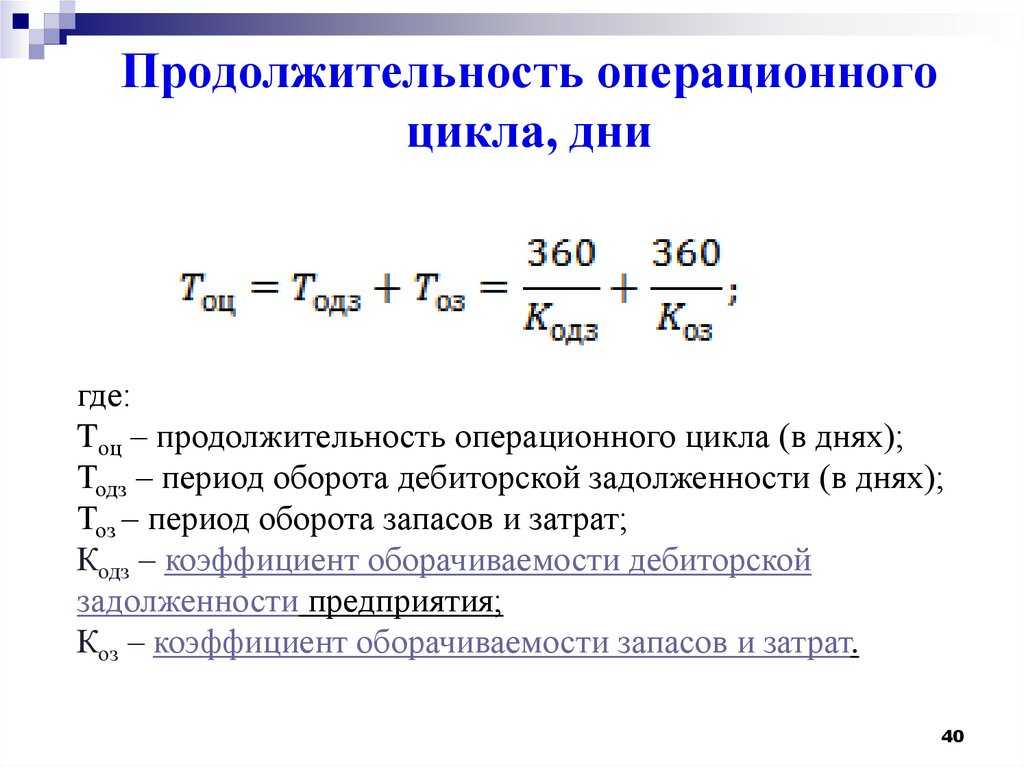

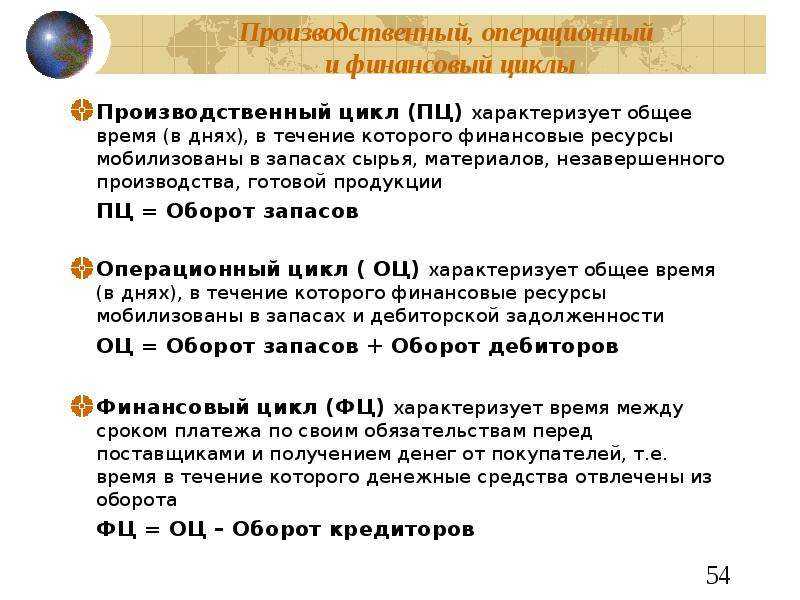

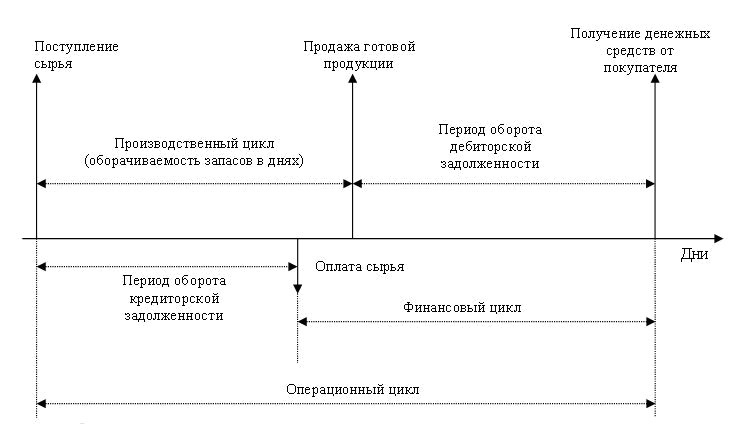

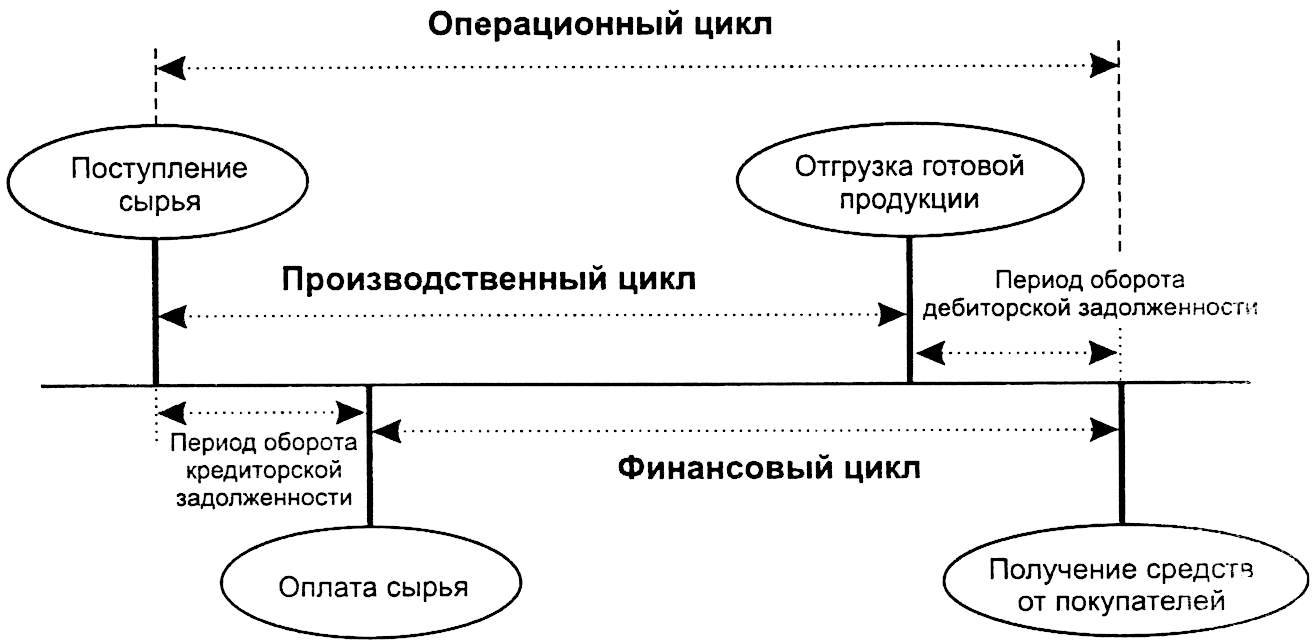

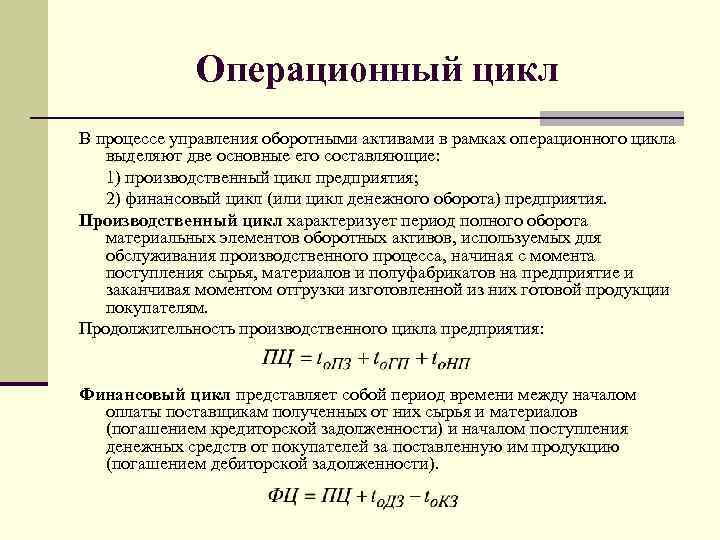

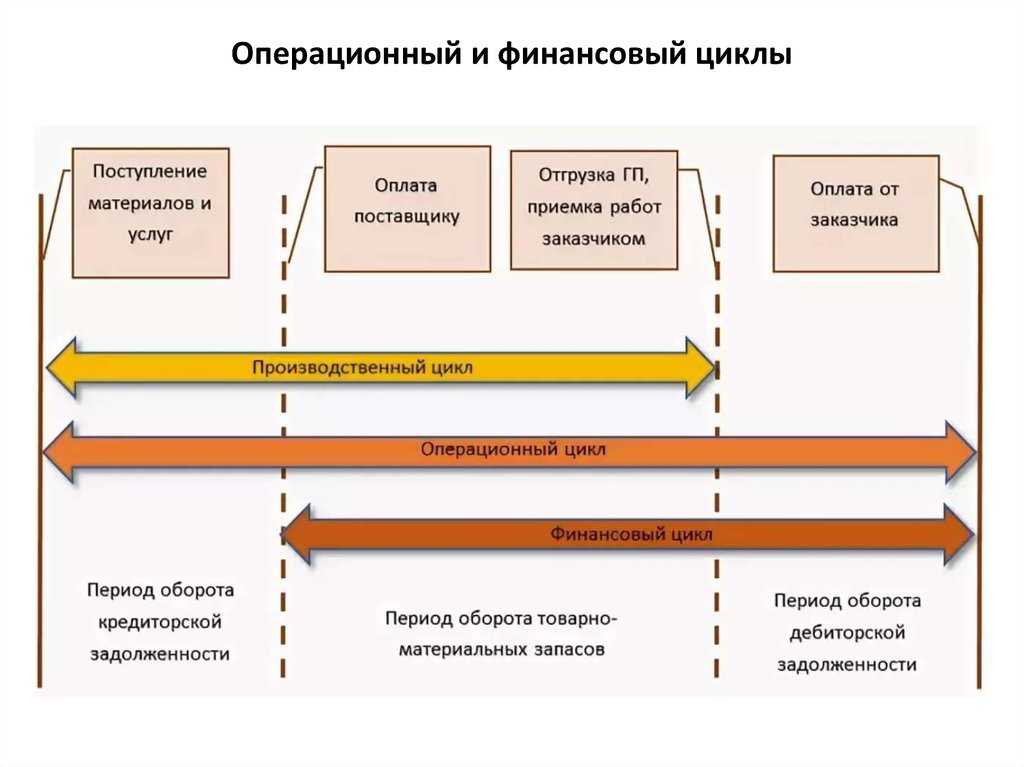

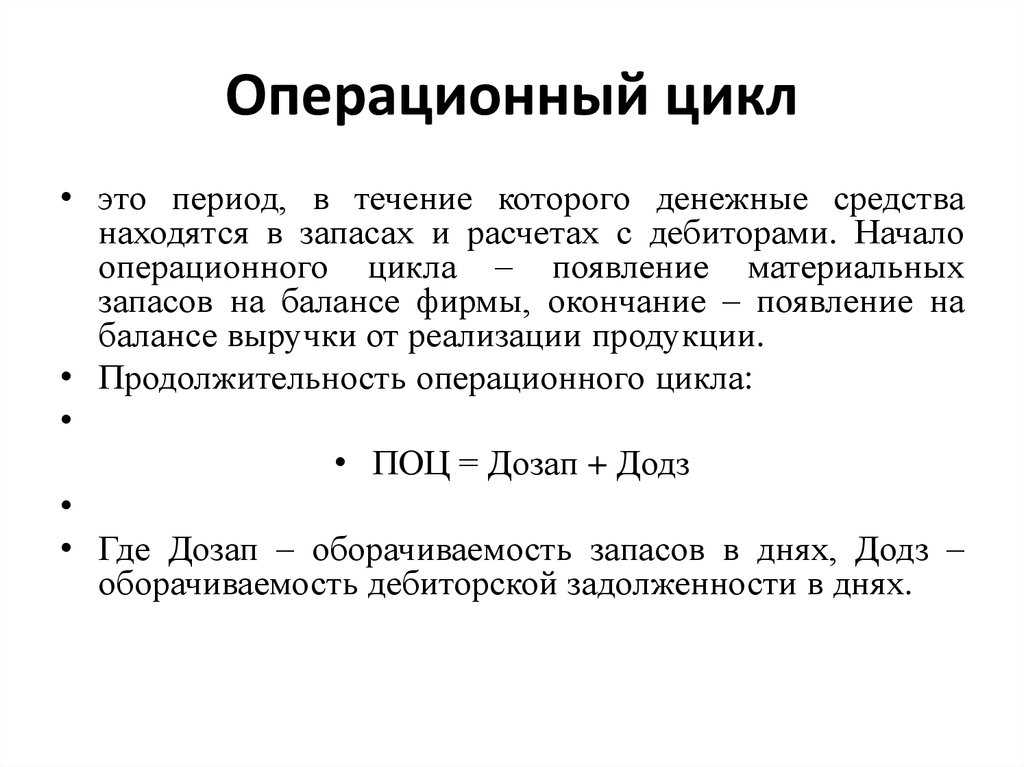

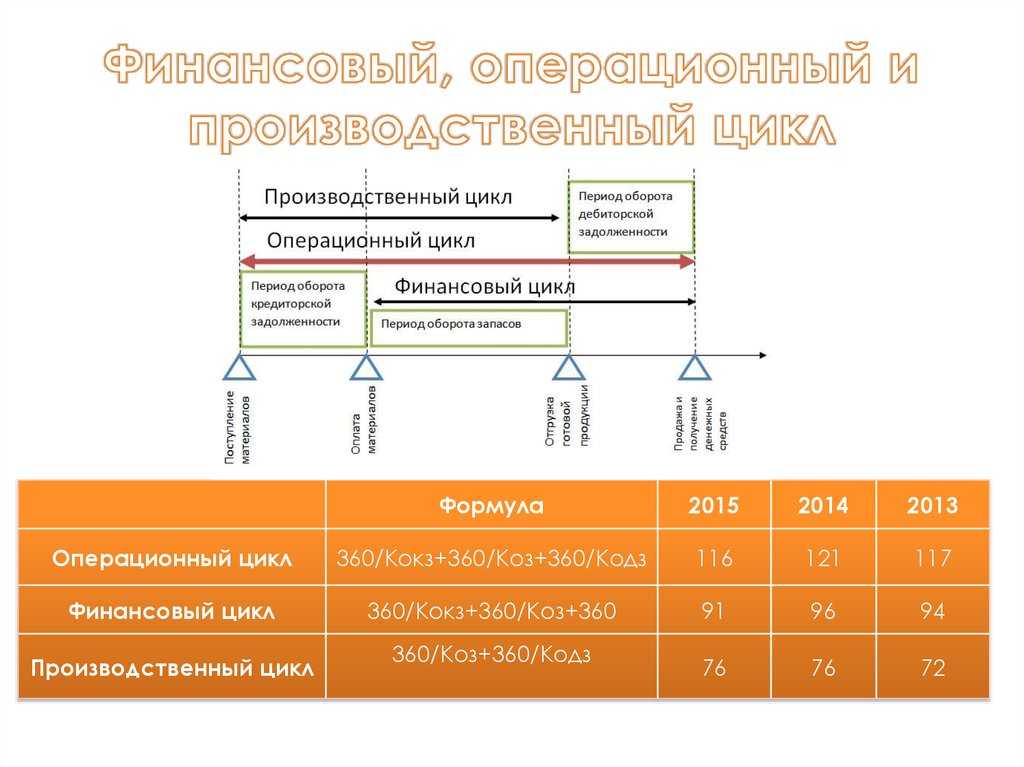

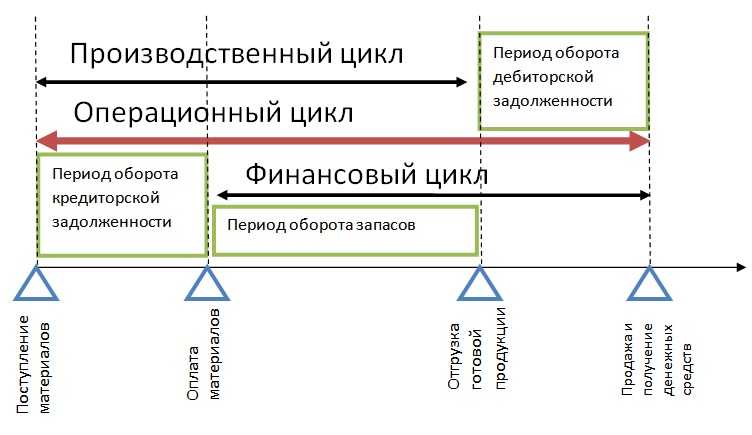

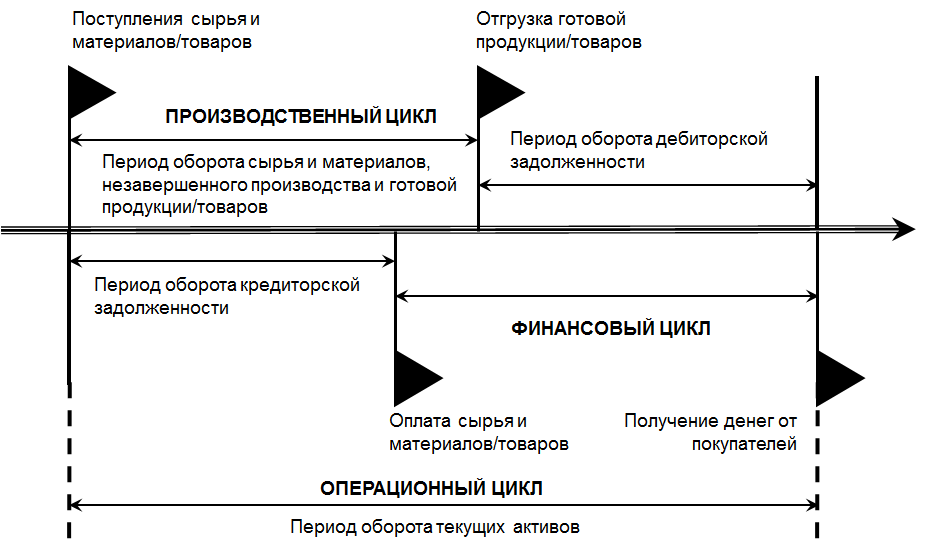

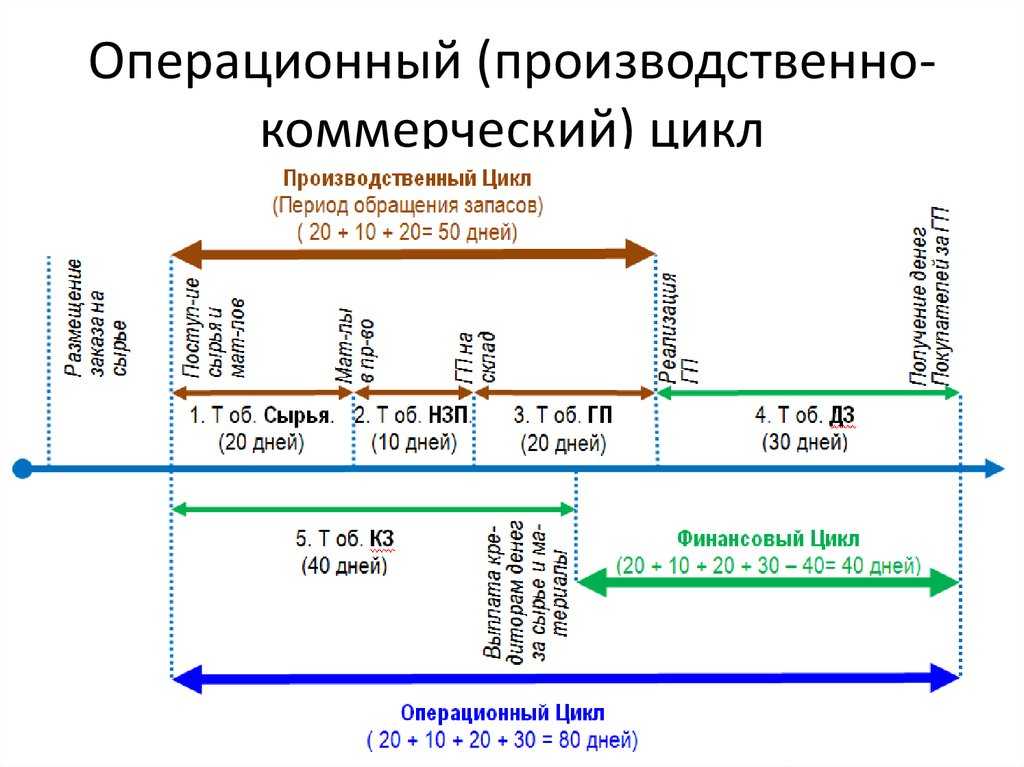

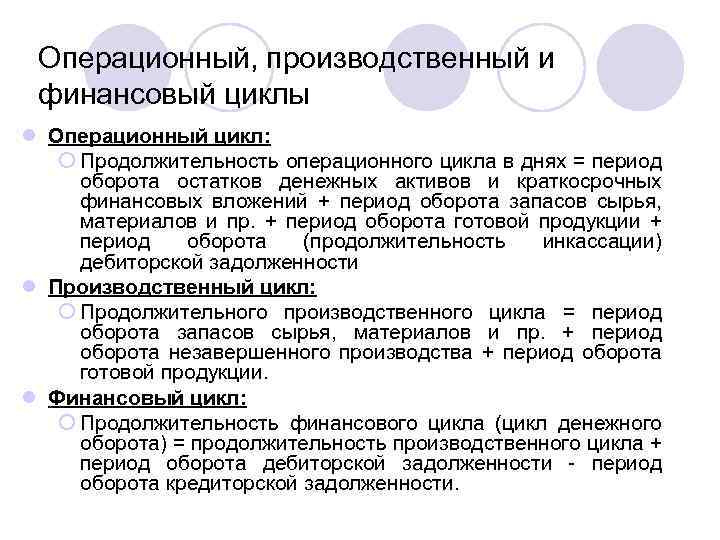

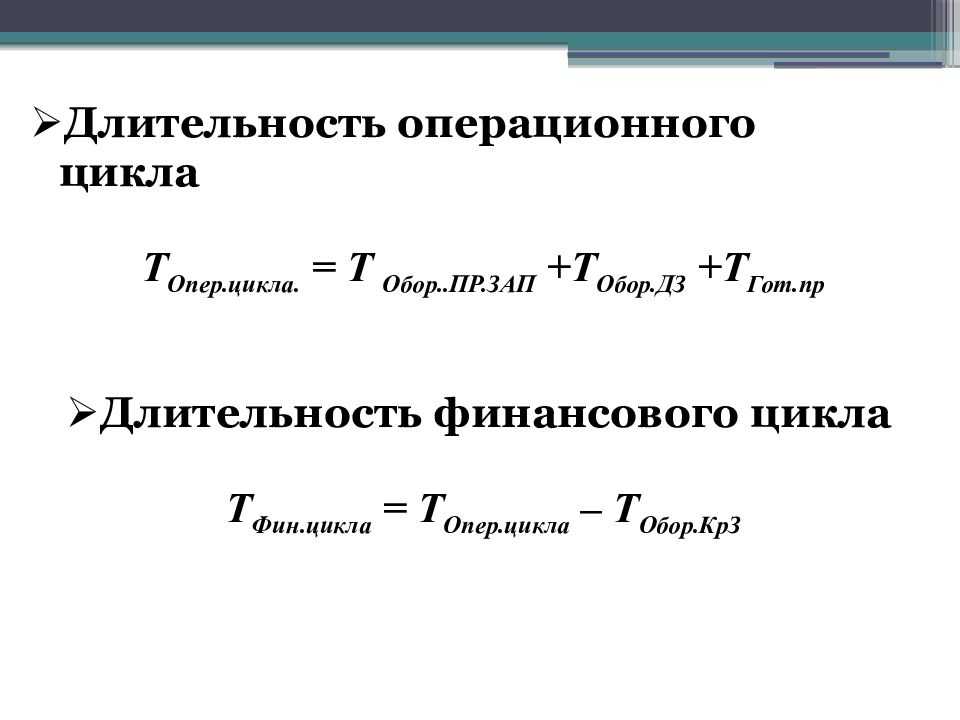

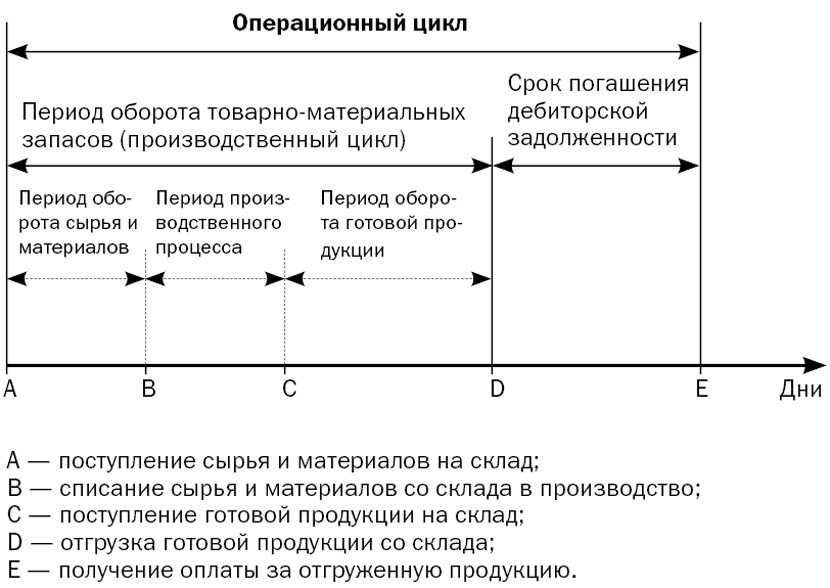

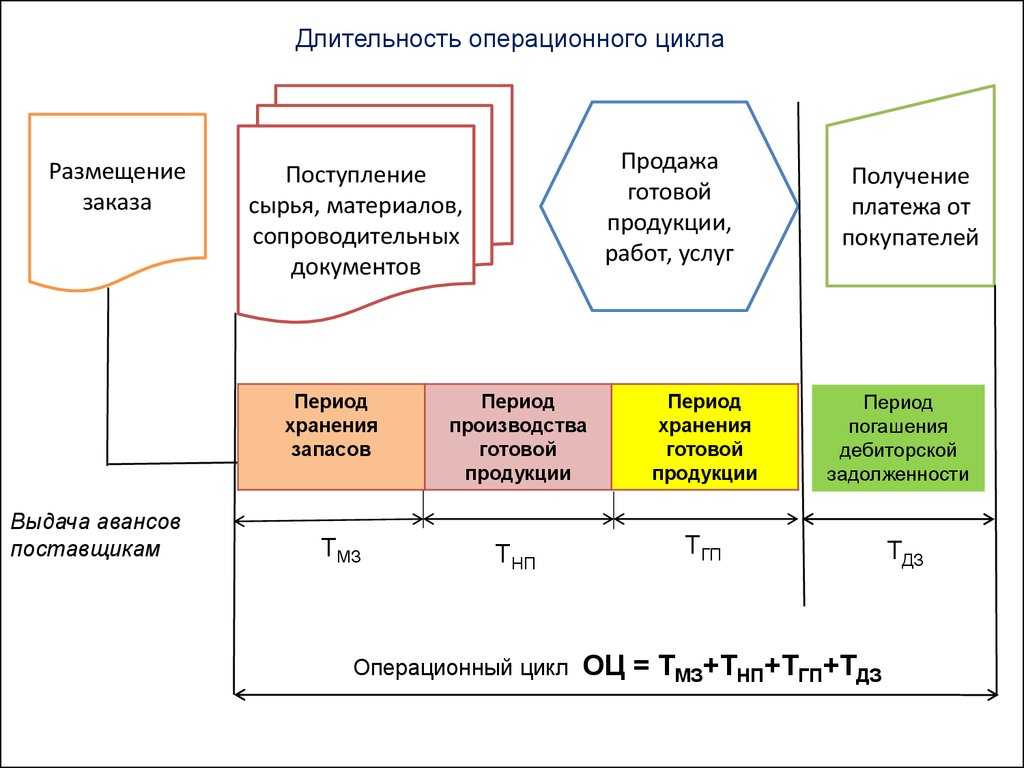

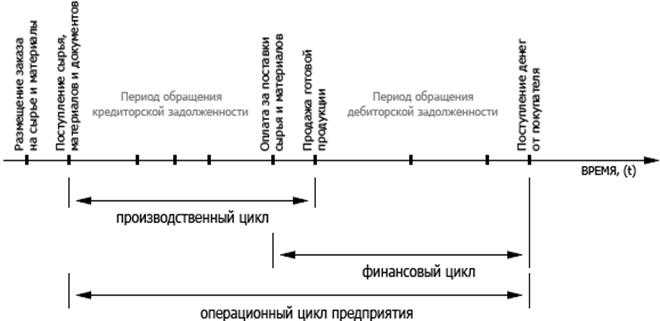

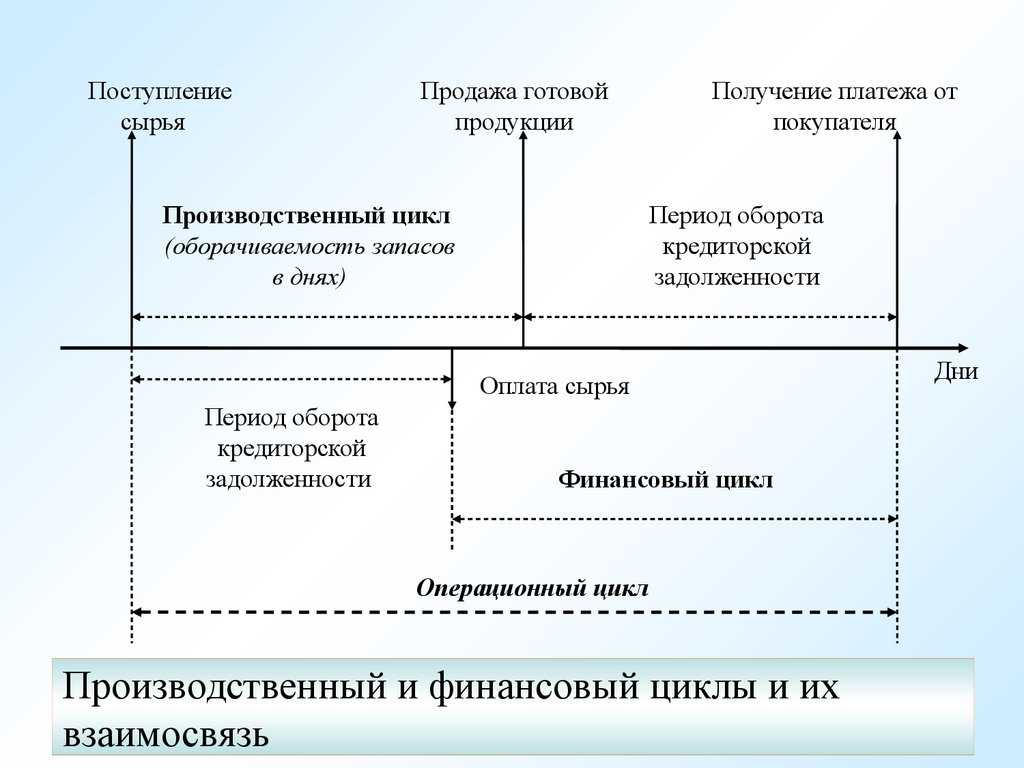

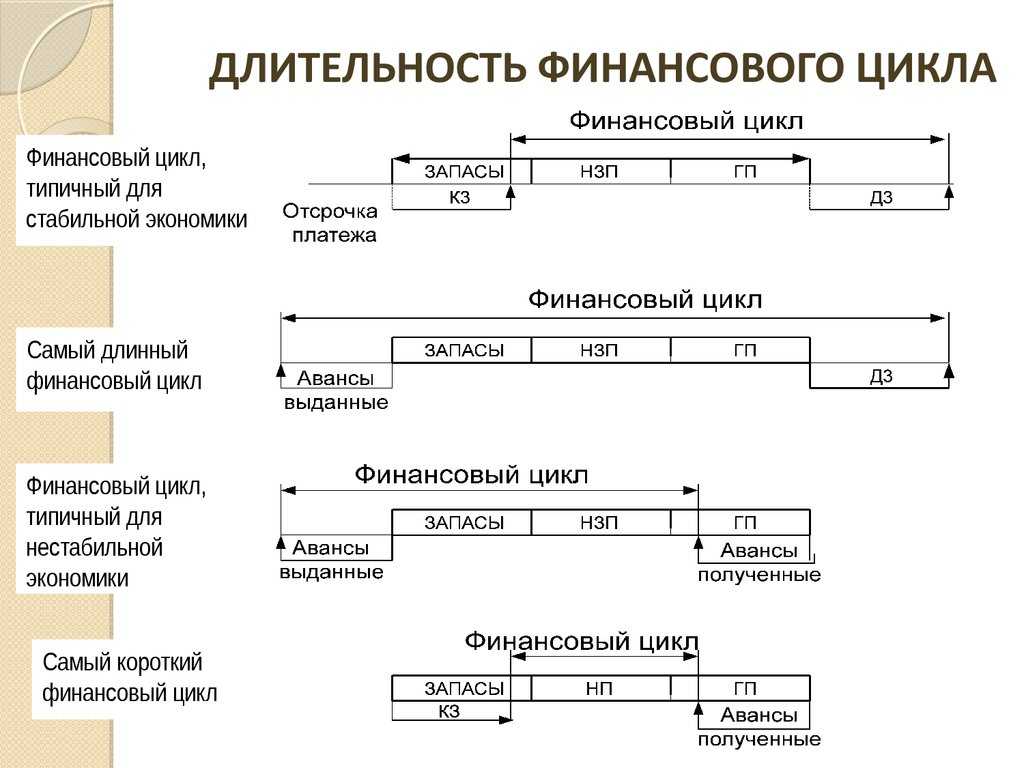

Значение операционного и финансового цикла для бизнеса

Операционный и финансовый циклы – это два важных понятия в управлении финансами и бизнес-процессами компаний. Оба цикла связаны с управлением денежными потоками внутри компании, но имеют свои различия и выполняют разные функции.

Операционный цикл

Операционный цикл – это период времени, за который компания выполняет основную операционную деятельность – производство и продажу товаров или услуг. Он начинается с закупки сырья или оборудования и заканчивается получением денег от клиента. В операционном цикле фиксируются все затраты на производство, а также поступления от клиентов.

Длительность операционного цикла может быть разной в зависимости от типа бизнеса. Например, для розничной компании он может быть относительно коротким, так как товары продвигаются быстро через торговые точки и оплата происходит сразу после покупки. В то же время, для промышленного предприятия операционный цикл может быть значительно длиннее, например, из-за длительного процесса производства или условий поставки.

Финансовый цикл

Финансовый цикл – это период времени, за который компания управляет денежными потоками, связанными с деятельностью бизнеса. Он включает финансовые операции, связанные с формированием и использованием капитала, привлечением и погашением кредитов, уплатой налогов и других финансовых обязательств.

Финансовый цикл напрямую влияет на финансовое состояние компании и ее устойчивость к внешним факторам. Управление финансовым циклом включает в себя анализ и планирование денежных потоков, оценку рисков и выбор стратегии финансового управления.

Значение для бизнеса

Операционный и финансовый циклы имеют огромное значение для бизнеса и его успешной работы. Правильное управление деньгами и эффективная организация процессов позволяют компании оптимизировать затраты, увеличить прибыльность и устойчивость к финансовым рискам.

Оптимизация операционного цикла позволяет улучшить ликвидность компании, сократить запасы и задолженность перед поставщиками, а также увеличить оборачиваемость средств, получаемых от клиентов. Финансовый цикл в свою очередь позволяет управлять капиталом, минимизировать затраты на финансирование, привлекать инвестиции и поддерживать финансовую устойчивость.

Что такое реинвестирование

Допустим, инвестор получил дивиденды по акциям или купон по облигациям. Можно или вывести эти деньги со счёта, или заново вложить, то есть реинвестировать. На долгом горизонте это позволяет увеличить доходность благодаря эффекту сложного процента: инвестор получает процент не только на вложенный капитал, но и на реинвестированную прибыль.

Аналогично и с прибылью компаний: свободные деньги они могут направить на выплаты акционерам или выкуп собственных акций (байбэки), а могут реинвестировать их в развитие. Отношение денег, распределяемых среди акционеров, к общей прибыли называют коэффициентом выплат. Чем больше денег из прибыли пойдёт акционерам — тем выше коэффициент.

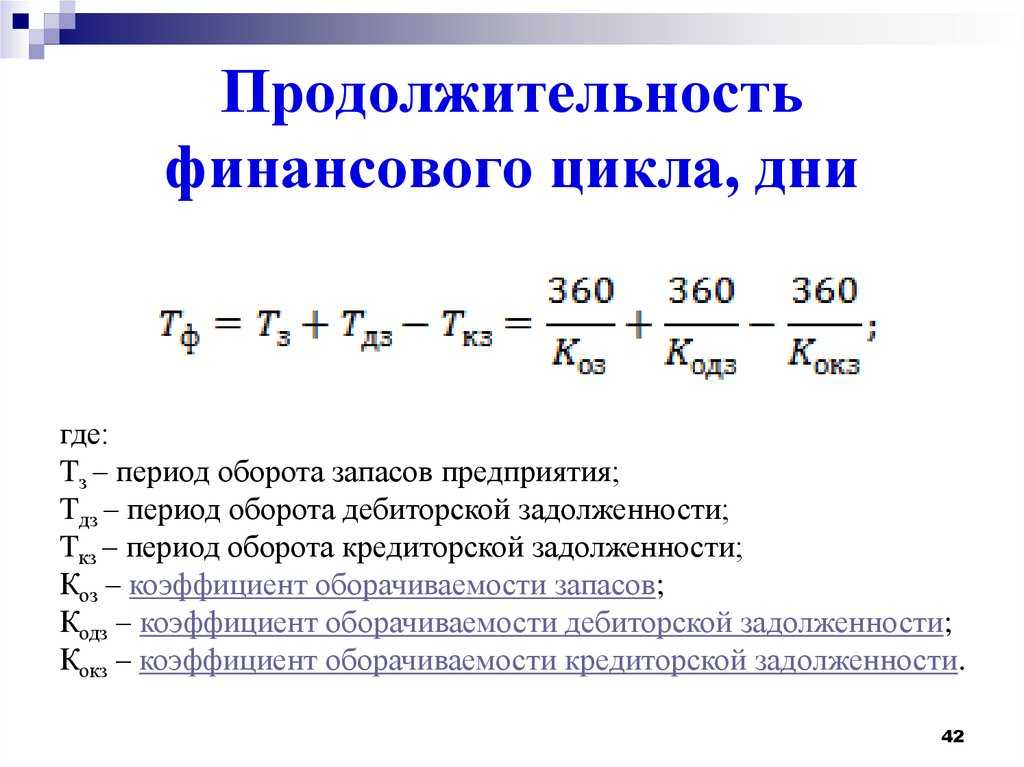

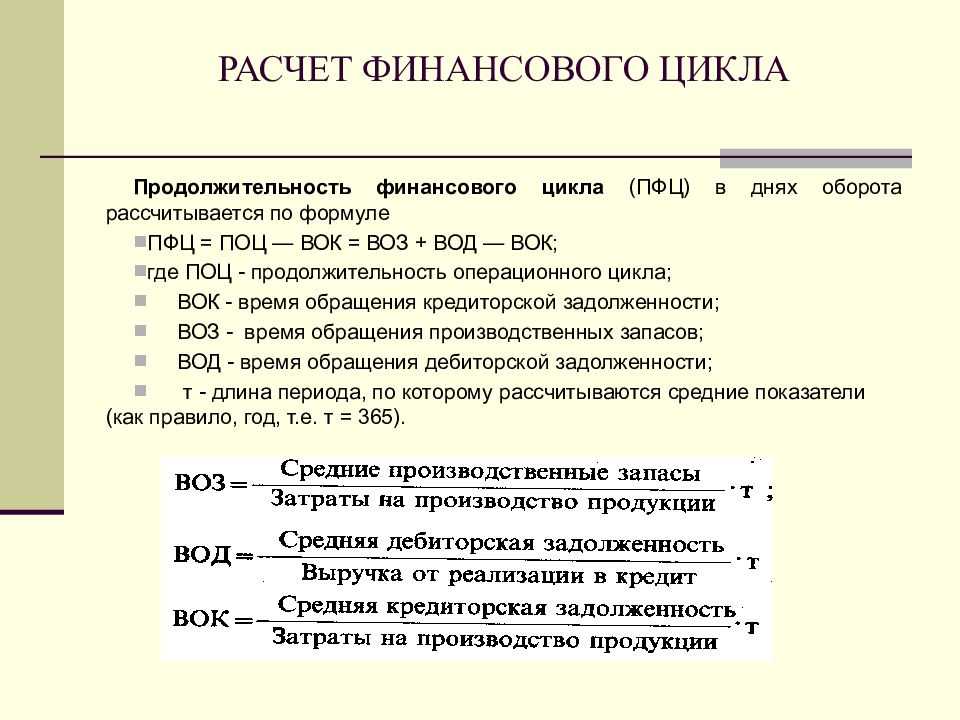

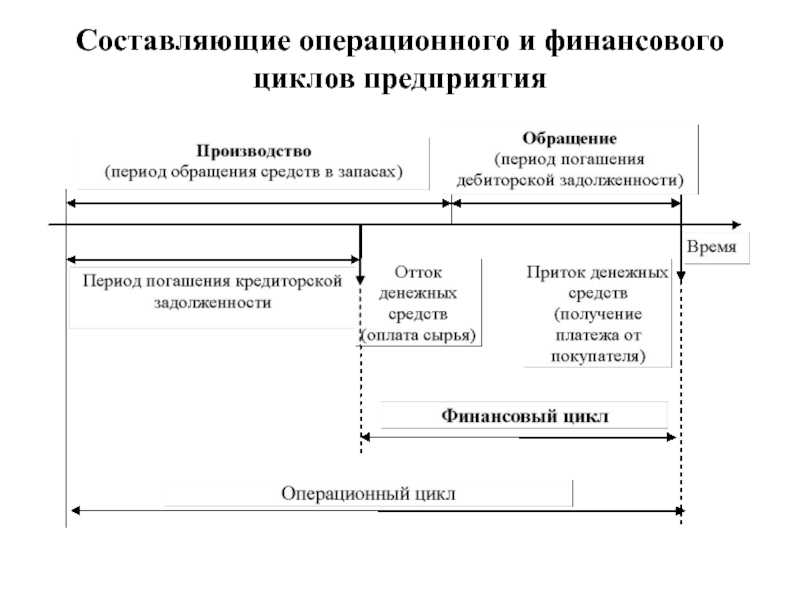

Сущность цикла конвертации наличных денег

Цикл конвертации наличных денег представляет собой комбинацию нескольких коэффициентов деятельности предприятия, включающих дебиторскую задолженность, кредиторскую задолженность и оборачиваемость запасов. Дебиторская задолженность и запасы — это краткосрочные активы, а кредиторская задолженность — пассив. Все эти показатели отражаются в бухгалтерском балансе. По сути, денежный цикл показывают, насколько эффективно руководство использует краткосрочные активы и обязательства для получения денежных средств.

Как эти коэффициенты связаны с бизнесом? Если компания продает высоколиквидную продукцию, которую хотят купить большое количество покупателей, то в таком бизнесе денежные средства быстро циркулируют. Если менеджменту не удается реализовать продукцию предприятия, то денежный цикл замедляется. Например, если накапливается слишком много запасов или деньги тратятся на товары, которые невозможно продать, — то это наносит ущерб компании. Чтобы быстро перемещать запасы, предприятие должно снижать цены, возможно, продавая свою продукцию с минимальной рентабельностью или вообще в убыток.

Если на предприятии низкое качество управления дебиторской задолженностью, то у компании могут возникнуть трудности со сбором платежей от клиентов. Это связано с тем, что дебиторская задолженность, по сути, является кредитом для клиента, поэтому компания проигрывает всякий раз, когда клиенты задерживают платеж. Чем дольше компания должна ждать оплаты, тем дольше эти деньги недоступны для инвестирования по другим направлениям. С другой стороны, компания выигрывает, замедляя оплату кредиторской задолженности своим поставщикам, потому что такая «отсрочка» позволяет ей дольше пользоваться заимствованными денежными средствами.

В каких случаях выгодно реинвестировать

Ответ на вопрос, что выгоднее для инвестора — когда компания реинвестирует деньги в развитие или когда выплачивает дивиденды, — зависит от того, насколько эффективно компания способна вложить эти деньги. Если компания может инвестировать под высокую доходность — больше, чем инвестор сам может получить с учётом риска, например построив завод, который в будущем будет приносить огромную прибыль, — то выгоднее, чтобы компания реинвестировала прибыль.

В России инвесторы предпочитают, чтобы компании выплачивали как можно больше дивидендов. Новости об увеличении выплат, как правило, приводят к росту котировок.

Допустим, инвестор рассматривает только вложения в акции. Если выгодных инвестиционных возможностей на коротком промежутке времени, по его мнению, нет, то имеет смысл не реинвестироваться, а остаться в наличных.

Так, к примеру, поступает известный инвестор Уоррен Баффет. Когда настроения на рынках ухудшаются, доля наличных в портфелях у международных управляющих увеличивается, показывают ежемесячные опросы Bank of America. Долгосрочные инвесторы реинвестируют — в длинной перспективе рынки растут.

Зачем берется банковская ставка

Снова приведем пример

Костя выиграл в лотерею. После уплаты налогов у него остался 1 миллион рублей. Костя решил открыть свой бизнес – небольшое кафе. Арендовал помещение, купил оборудование, нанял персонал, сам за всем следил, практически в своем кафе поселился… Через год получил первую чистую прибыль – 50 тысяч рублей.

В то время как на момент открытия кафе можно было положить деньги в банк на депозит по 6% годовых. И получить по окончании года доход в 60 тысяч рублей, миллион обратно в свое распоряжение и все это не особо напрягаясь и с минимальными рисками.

С этим примером мы вплотную подошли к тому, для кого в идеале делается бухгалтерская отчетность по МСФО. А делается она для потенциальных инвесторов, которые, посмотрев на нее, должны принять решение: вложить свои деньги в эту компанию или проще отнести их в банк на депозит?

То есть инвестор, анализируя состояние дел компании по отчетности, подготовленной по принципам МСФО, оценивает выбор между двумя инвестиционными проектами – с компанией и с банком.

А, поскольку, в бухотчетности мы отражаем то, что есть именно на текущий момент, то для информативного отражения, например, расчетов по аренде и лизингу, мы пользуемся вторым способом, позволяющим сравнить разные проекты – дисконтированием. И из этих же соображений часто подставляем в формулу ставку дисконтирования – величину банковского процента.

Выводи не больше факта чистой прибыли

Через 2 месяца Костя отгрузил арматуру и уложился в срок. После отгрузки клиент подписал акты. Компания выполнила обязательства по договору.

Чистая прибыль — условный показатель. Предоплата 30%, которую Костя получил авансом, можно признать выручкой компании. Остальные 70% тоже принадлежат Косте, но по факту еще хранятся у клиента. Чтобы прибыль превратилась в деньги, клиент должен заплатить.

Хотя клиент еще не заплатил, мы знаем по закрытым актам, что прибыль Кости — 2 миллиона рублей. Но этой информации недостаточно, чтобы выводить деньги из компании.

Клиент перевел остальную сумму в компанию, деньги появились на счету. У Кости есть другие сделки в работе, поэтому часть денег на счету принадлежит компании, остальные — клиентам. Оставьте деньги клиентов в покое.

Деньги клиента становятся вашими после того, как вы и клиент подпишите акты. До этого момента даже не пытайтесь ими распоряжаться.

Жорж Милославский в фильме Гайдая умышленно крал у Шпака.Если не хотите быть как он, не трогайте деньги клиента.

Жорж Милославский в фильме Гайдая умышленно крал у Шпака.Если не хотите быть как он, не трогайте деньги клиента.