Выбор поставщика интернет-эквайринга

Эквайринг без покупки терминала можно подключить несколькими способами, обратившись к разным поставщикам опции. Существует три поставщика услуг:

- Банк. Заключается прямой договор между клиентом и финансовым учреждением. Предоставляется специальное программное обеспечение, которое позволяет проводить операции через сервис банка. Комиссия минимальная, техническая поддержка и степень защиты от мошенников на высоком уровне. У многих банков есть собственный процессинговый центр. Для заключения договора на услугу интернет-эквайринг без терминала придется собрать полный пакет документов.

- Провайдеры. Это одно из звеньев любого способа оплаты банковской картой. Является независимым процессинговым центром, регулирует процессы платежей между продавцом и покупателем. В отличие от банка взимает плату за подключение к сервису.

- Агрегаторы. Это специальные виртуальные сервисы (интернет-банк, онлайн-банк), позволяющие оплачивать услуги и товары любым безналичным способом: картой, электронными деньгами с онлайн-кошелька или со счета сотового оператора. Пакет документов и сроки подключения минимальны, но комиссия за предоставление возможности эквайринга высокая.

Выбор поставщика опции виртуального эквайринга без терминала зависит от личных предпочтений предпринимателя, но должен быть тщательно продуман, чтобы обезопасить своих клиентов от мошенников.

Сравнительный анализ условий обслуживания

В 2019 году подключить интернет-эквайринг к виртуальным магазинам предлагают более 300 банков. Отыскать самый выгодный и дешевый вариант помогает обзор публичных оферт. Правила обслуживания, тарифы, сроки подключения – все это кредитные организации размещают на официальных сайтах.

Комиссия за эквайринг в сети будет несколько выше. Стоимость услуг зависит от политики банка, оборотов онлайн-магазина и тарифа. В качестве бонусов кредитные организации предлагают бесплатное подключение. Абонентская плата в большинстве случаев отсутствует. Требования к интернет-ресурсам примерно одинаковые.

Подборка платежных систем с интернет-эквайрингом

Популярные платежные агрегаторы в России по своим возможностям полностью заменяют терминал. Они характеризуются такими особенностями:

- Возможность быстрой регистрации магазина в системе с последующим подключением функции интернет-эквайринга.

- Снижение комиссии на обслуживание при увеличении совокупного оборота (расчет за 1 месяц).

- Возможность принимать платежи по банковским картам (Виза, Мастеркарт, МИР, Маэстро и другие), а также электронные деньги популярных платежных систем.

Согласно исследованиям российского рынка, ТОП-3 популярных платежных агрегаторов выглядит следующим образом:

Яндекс.Касса;

ROBOKASSA;

Interkassa.

Альтернативные опции оплаты по безналичному расчету

Существуют другие сервисы оплаты услуг или товаров для удобства клиентов, которые менее популярны, чем онлайн-платежи. У них есть все шансы на успех, и предпринимателю следует знать об этом. Технический персонал банков, виртуальных сервисов стремится улучшить способы оплаты безналичным методом, чтобы времени на операцию уходило меньше и клиенту не приходилось выполнять много действий.

Бесконтактная оплата

Появилась опция бесконтактных платежей считыванием информации с карты на определенном расстоянии без контакта с терминалом. Опция доступна в некоторых кафе, ресторанах или крупных торговых точках.

Услуга бесконтактного эквайринга требует установки специального оборудования. Это более современные терминалы, которые собственник бизнеса покупает или берет в аренду. Система платежей легкая и удобная, но у многих покупателей вызывает сомнения в безопасности от посягательств мошенников.

Оплата с помощью смартфона

Подобный безналичный расчет не требует предоставления пластиковой карты, потому что информация о счете находится в программном обеспечении, загруженном на мобильное устройство. Но и в этом случае на торговой точке требуется установка специального считывающего устройства, к которому клиент подносит свой смартфон для оплаты.

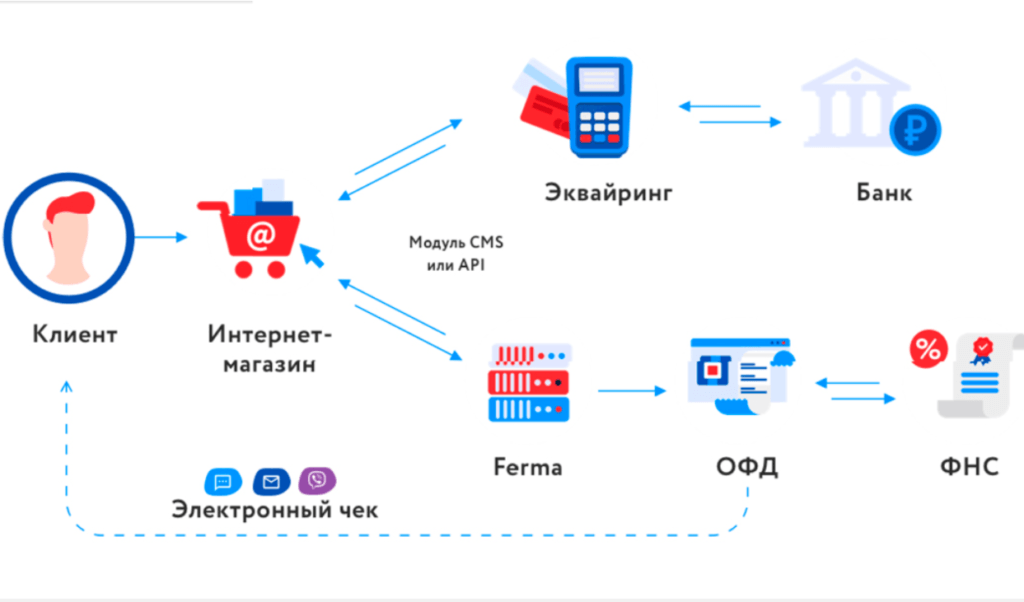

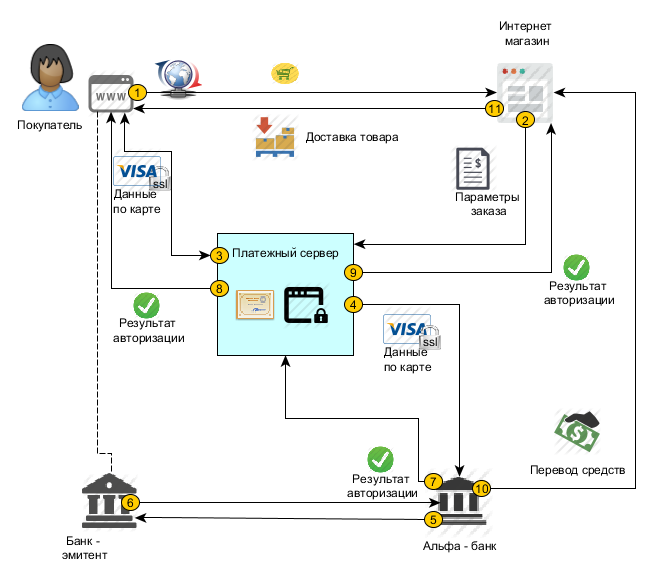

Схема работы интернет-эквайринга

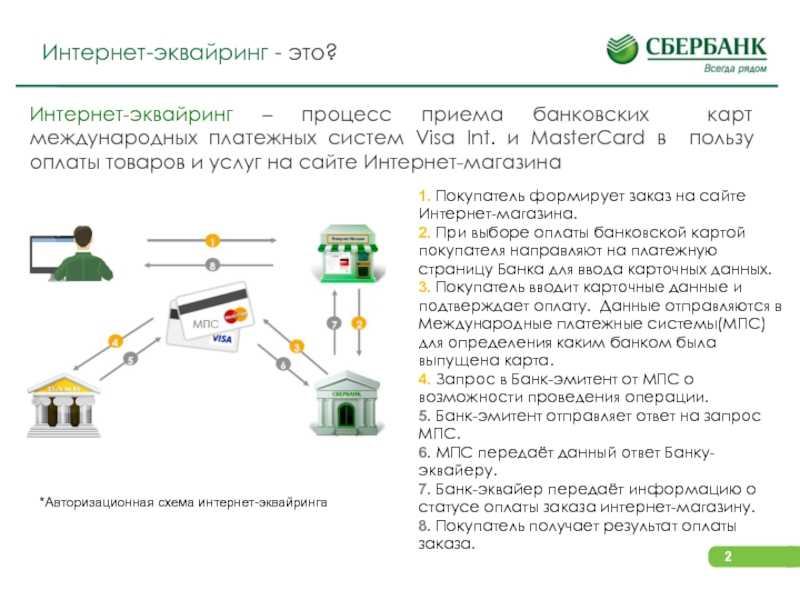

Схема интернет-эквайринга включает взаимодействие следующих участников: покупателя, продавца, платёжной системы, банка-эквайера и эмитента. Вот как работает интернет-эквайринг:

- Покупатель заходит на сайт продавца, выбирает товар и безналичный способ оплаты. Заполняет платёжную форму, которая содержит информацию от банка-эмитента, и подтверждает операцию.

- Платёжный провайдер проверяет информацию о данных покупателя и передаёт её в процессинговый центр.

- Обработанные данные направляются в платёжную систему.

- После её ответа деньги списываются со счёта покупателя в банке-эмитенте и переводятся в банк-эквайер продавцу.

- Операция подтверждается электронным чеком, который приходит на почту. Это занимает несколько минут.

Время на подключение

Платежный агрегатор — безусловный лидер по скорости реализации системы оплаты на сайте. Вы заключаете один договор и устанавливаете на сайте один платежный модуль, через который примете оплату и по банковским картам, и электронные деньги.

Подключение эквайринга в банке может длиться месяцами.

Почему это происходит?

Законодательно не регламентирован перечень документов, необходимых для подключения, как это происходит при открытии счета. Каждая организация может предложить свой список, собирать документы по которому крайне трудоемкий по времени процесс. Например, в некоторых банках одно из условий подключения интернет-эквайринга — наличие расчетного счета в этом банке. Не каждый предприниматель захочет менять счет, т. к. это требует дополнительного времени и денег, потраченных в ущерб бизнесу.

Еще тормозит процесс такое условие: банк может требовать заключать сторонний договор с процессинговыми компаниями на проведение онлайн-платежей.

Как подключить интернет эквайринг

Шаг 1. Сравнить предложения и выбрать тариф

Подключить к сайту процедуру интернет-эквайринга можно несколькими способами:

- Через банковскую организацию;

- Через провайдера;

- Через агрегатор.

В процессе выбора необходимо оценить следующие условия, предоставляемые каждым кандидатом:

- Размер комиссии, которая будет сниматься с каждого платежа;

- Если выбирается интернет-эквайринг через банк, то возможно ли функционирование без открытия там счета;

- Насколько быстро работает служба технической поддержки;

- Существуют ли индивидуальные тарифы, и при каких условиях на них можно перейти;

- Стоимость подключения данной услуги.

Шаг 2. Зарегистрироваться в системе

После выбора системы, через которую будут осуществляться платежи, необходимо зарегистрироваться на сайте, либо заполнить форму с заявкой. Обычно, после регистрации пользователю предоставляется специальный личный кабинет, в котором можно произвести настройку системы, отслеживать прохождение платежей и т. д.

Если в качестве владельца магазина выступает ИП либо организация, то возможно необходимо будет подписать договор на оказание услуг.

Помимо этого, для проверки могут потребоваться следующие документы:

- Копия документа о регистрации ОГРН (ОГРИП);

- Копия свидетельства ИНН;

- Учредительные документы.

Шаг 3. Проверить сайт на соответствие условиям

Некоторые системы в целях обеспечения безопасности покупателей и защиты от мошенничества предъявляют определенные требования к сайтам, где планируется подключение приема оплаты через интернет:

- На сайте должны быть указаны данные о продавце — название, коды ИНН, ОГРН, место нахождения, контактная информация;

- Сайт не должен быть размещен на бесплатных серверах, либо бесплатных доменах 3 уровня;

- Товары и услуги должны иметь подробное описание и фотографии, они не должны входить в категории, запрещенные к продаже (оружие, наркотические вещества, порнография и т. д.);

- На сайте должны быть указаны подробные условия по условиям доставки и оплате заказов;

Шаг 4. Внедрение системы на сайт

Следующим этапом на сайте необходимо разместить форму, которая будет служить пунктом приема платежа от клиента. При этом она должна в автоматическом режиме получать от магазина сведения о заказе — его номер, дату, сумму и т. д.

Шаг 5. Тестирование системы и запуск

Серьезные сервисы интернет-эквайринга предоставляют бесплатный тестовый период. Его суть состоит в том, что в это время можно бесплатно проверить правильность обработки и передачи данных.

Если все работает верно, то систему можно переводить в активный режим и принимать оплату у клиентов посредством пластиковых карт, электронных кошельков и другими доступными способами.

Эквайринг — проводки в бухучете

Особенностью учета операций по эквайрингу является то, что выручка от продажи поступает в компанию не сразу. Сначала она поступает к посреднику, который удерживает свою комиссию и перечисляет остаток продавцу.

Поэтому, проводки по эквайрингу будут выглядеть следующим образом:

| Дебет | Кредит | |

| 62 | 90 | Отражение выручки от реализации |

| 57 | 62 | Отражена оплата при помощи эквайринга |

| 51 | 57 | Выручка зачислена на расчетный счет |

| 91 | 57 | Удержана комиссия за операции эквайринга (если на расчетный счет выручка зачисляется уже уменьшенная на эту сумму) |

| 91 | 51 | Перечислена комиссия по операциям эквайринга (если она не удерживается из выручки за продажу) |

Рекомендации по подбору банка-эквайера

При подключении эквайринга важно внимательно изучить условия, предоставляемые банком

Обратите внимание на:

- процентную ставку;

- стоимость аренды оборудования (и есть ли она);

- вся ли информация указана на сайте;

- с какими платежными системами сотрудничает банк;

- стоимость подключения терминала;

- стоимость отправки платежей на РС, если он находится в другом банке;

- какие виды эквайринга банк предоставляет;

- нужны ли дополнительные ежемесячные взносы.

После одобрения заявки внимательно изучите договор, не торопитесь его подписывать. Часто из-за невнимательности клиент может упустить важные условия.

И напоследок, какой бы банк и тариф вы ни выбрали, важно, чтобы сотрудничество было выгодно именно вам. Но если вы хотите повысить выручку, то установить терминал все же нужно

А выгоды от подключения услуги, часто перекрывают финансовые расходы.

Подключение опции для интернет-магазина

После изучения информации обо всех поставщиках услуги приема платежей пластиковой картой без терминала необходимо подать заявку и заключить договор на оказание услуги.

- Выбирая банк, можно обратиться напрямую в любой филиал и получить подробную инструкцию о сборе документов и заключении договора.

- В случае с выбором провайдера или агрегатора заявка подается в онлайн-форме на сайте поставщика услуги.

- Рассмотрение заявки занимает определенное время, потому что происходит проверка данных, указанных заказчиком.

- Составляется договор, где указываются реквизиты сторон и условия сотрудничества.

- Заказчик самостоятельно или с помощью представителей поставщика эквайринга устанавливает программное обеспечение, которое содержит специальную форму для внесения реквизитов карты или другого источника для оплаты. В случае с банком установка и тестирование сервиса занимают несколько дней, недель. Другие поставщики предоставляют услугу быстрее. Но иногда спешка бывает неуместна, ведь речь идет о безопасности совершаемых операций онлайн.

- Первая оплата тестовая, проводится собственником магазина. После удачной оплаты и зачисления средств можно запускать опцию для посетителей.

Дело остается за качественным оказанием услуг, чтобы клиентская база расширялась и доход только увеличивался. Современные покупатели ценят свое время и с большим удовольствием пользуются опцией оплаты картой без терминала.

Какие плюсы у технологии?

Это очень интересная система, открывающая целый ряд новых интересных возможностей для участников процесса:

Для продавца оплата картой решает такие проблемы, как:

- экономия: проведение платежей через электронные системы подразумевает мгновенное поступление денег на счет продавца, соответственно услуга инкассации требуется реже, снижаются потери от человеческого фактора – воровства, ошибок, учета;

- привязка к точке продажи: благодаря эквайрингу расширяется география осуществления сделок, появляется возможность принимать платежи онлайн, расширяются возможности интернет торговли;

- ускорение обслуживания клиентов – при оплате картой, не требуется набирать сдачу, проверять подлинность купюр, благодаря чему уменьшаются очереди и ускоряется обслуживание покупателей;

- снижение рисков – фальшивки, мошенничество, ограбление и другие форс-мажоры;

- увеличение платежеспособности покупателей – можно платить не только имеющимися деньгами, но и кредитной картой. Отсутствие наличных с собой перестало быть проблемой, а психологи считают, что оплатить картой и получить смс об уменьшении остатка на счете покупателю морально легче, чем отдавать материальные деньги – банкноты;

- статус – дорогое кафе, бутик или организация, претендующая на широких охват и/или статусных покупателей должно предоставлять максимально широкий круг услуг, в том числе в отношении способов оплаты;

- аналитика продаж – современные технологии позволяют получать много информации о клиентах по их покупкам и использовать ее для анализа, для «тонкой настройки» процессов продаж.

Для банка-эквайера:

- рост доходов. Эквайринг – платная услуга и приносит прямой доход банку, который эту услугу предоставляет;

- развитие бизнеса. Чем больше клиентов и чем больше они проводят безналичных операций, тем больше возможностей для продажи прочих своих услуг, извлечения прибыли;

- рост капитала, размещение средств на счетах банка даже на короткий срок увеличивает возможности банка для извлечения процентного дохода, для соответствия нормативам ЦБ, для роста собственной стоимости и т.п.

- извлечение сверхприбылей, уникальная ситуация для Сбербанка — в силу его монопольного положения на рынке в России, в т.ч. в карточном сегменте – операции чаще всего осуществляются с карточками им и эмитированными, соответственно он не платит комиссию банку-эмитенту, так как сам им является и получает экономию и сверх прибыль относительно рынка.

Для банка-эмитента:

- получение прибыли – как и для банка-эквайера для банка-эмитента эквайринг его карт служит источником дохода;

- продвижение собственных карточных продуктов – из доходов, получаемых банком-эмитентом от использования для оплаты выпущенных им карточек, он финансирует маркетинговые программы по наращиванию базы клиентов данного продукта, запускает и финансирует ко-брэндинговые проекту, кэш-бэк, дополнительные блага держателям карт и т. п.

- рост капитала – банк-эмитент получает те же преимущества при развитии эквайринга и наращивании операций с выпущенными им картами, как и банк-эквайер.

Для платежных систем и PSP – это просто бизнес, построенный на решении проблем их клиентов.

Эквайринг создает вокруг себя целое поле деятельности для аналитиков, дата-сайентистов, маркетологов, разработчиков, специалистов по ит-безопасности, специалистов по программам лояльности.

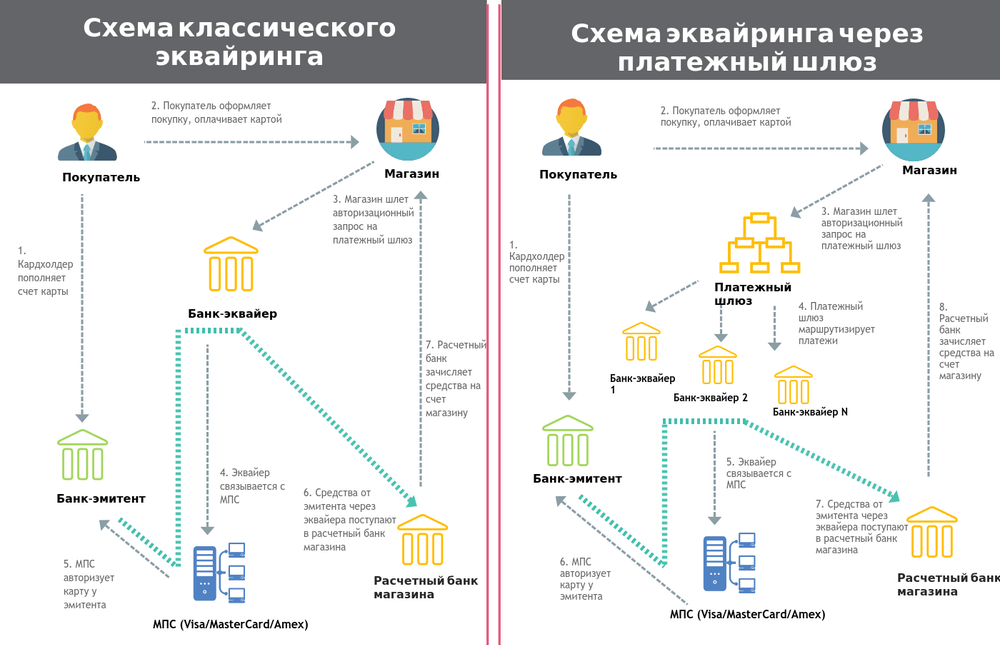

Как работает интернет-касса

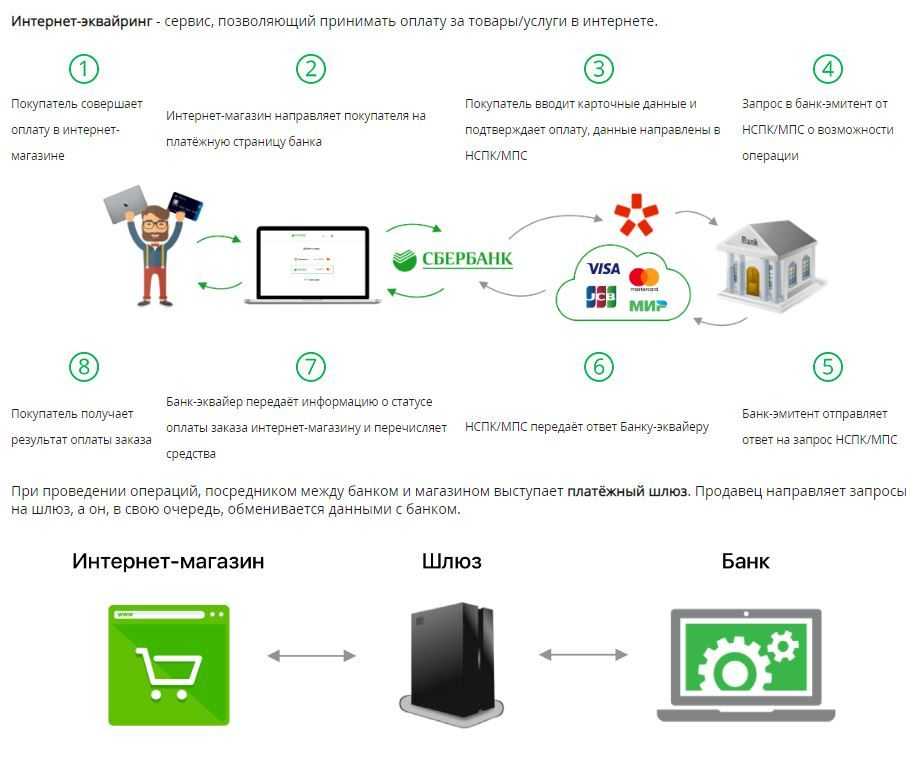

Механизм оплаты товаров через интернет простой и понятный:

- Посетитель сайта выбирает понравившийся ему товар или услугу и помещает это в корзину.

- Затем покупатель переходит в корзину, выбирает удобный способ доставки и оплаты. В нашем случае – оплата банковской картой.

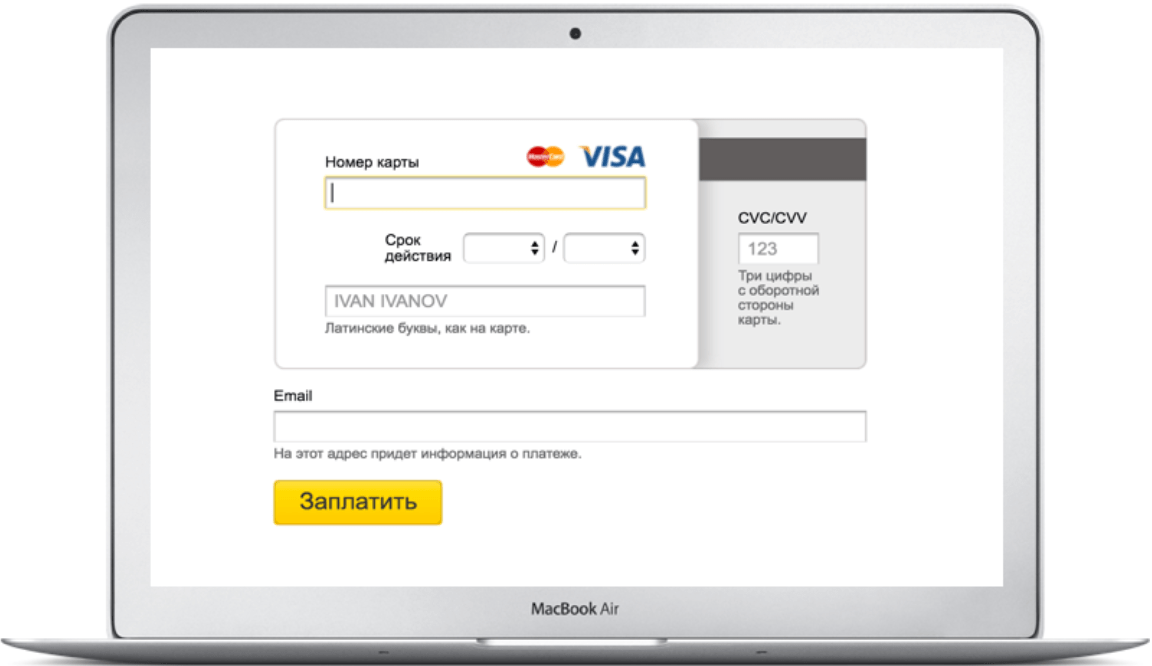

- Открывается новая форма для ввода данных карты: номер, срок действия, защитный код (три цифры на оборотной стороне карты).

- Данные о карте и выбранном товаре передаются платежному провайдеру, который связывается с банком, предоставившим услугу эквайринга.

- Банк перенаправляет запрос той системе, которая обслуживает карту (Visa, Mastercard и т.д.).

- Эта платежная система, в свою очередь, связывается с банком, который выдал карту. Проверяется ее платежеспособность и активность.

- Если все хорошо (карта не заблокирована и на ней имеется нужная сумма), банк, выпустивший карту клиента, отправляет подтверждение в платежную систему, та – в банк, который обслуживает эквайринг, тот – платежному провайдеру, а он завершает всю операцию. Но сначала покупателю приходит код в СМС или уведомление в приложении для подтверждения оплаты (не всегда). Клиент подтверждает действие – операция завершается.

- Деньги списываются со счета покупателя, товар из корзины переходит в раздел «Заказы». Магазин отправляет покупателю уведомление об успешно совершенной покупке.

Кажется, что это все происходит долго, но на самом деле затрачивается всего несколько секунд. Вы же, наверное, оплачивали что-то через интернет и сами знаете, что ждать не приходится?

Что такое эквайринг

Эквайрингом сейчас пользуются многие организации. Однако еще не все предприниматели знают значение этого термина. Особенно это касается новичков. Так что же такое эквайринг в банке простыми словами?

В магазинах, салонах красоты и даже в офисах стоят терминалы для приема платежей по карте. Такой терминал дает организация-эквайер. Но с условиями:

- Предприниматель обязан выплачивать ежемесячный процент от оборота.

- Терминал нужно либо приобретать, либо брать в аренду.

- Для подключения эквайринга откройте расчетный счет на ООО или ИП.

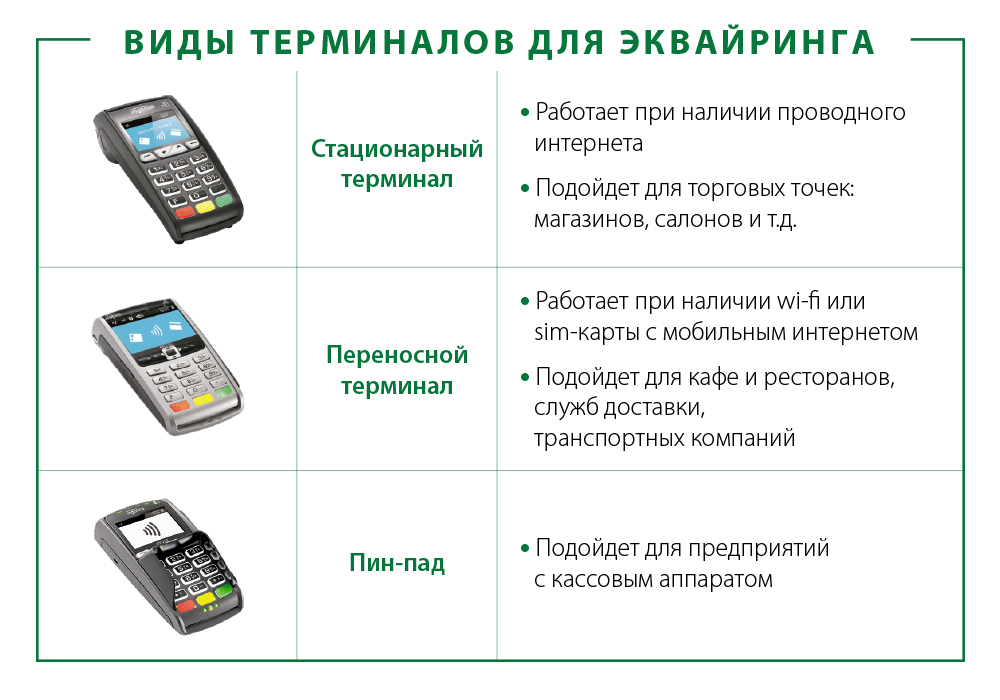

Для последнего способа оплаты есть переносные m-POS терминалы. Именно они используются в курьерских службах.

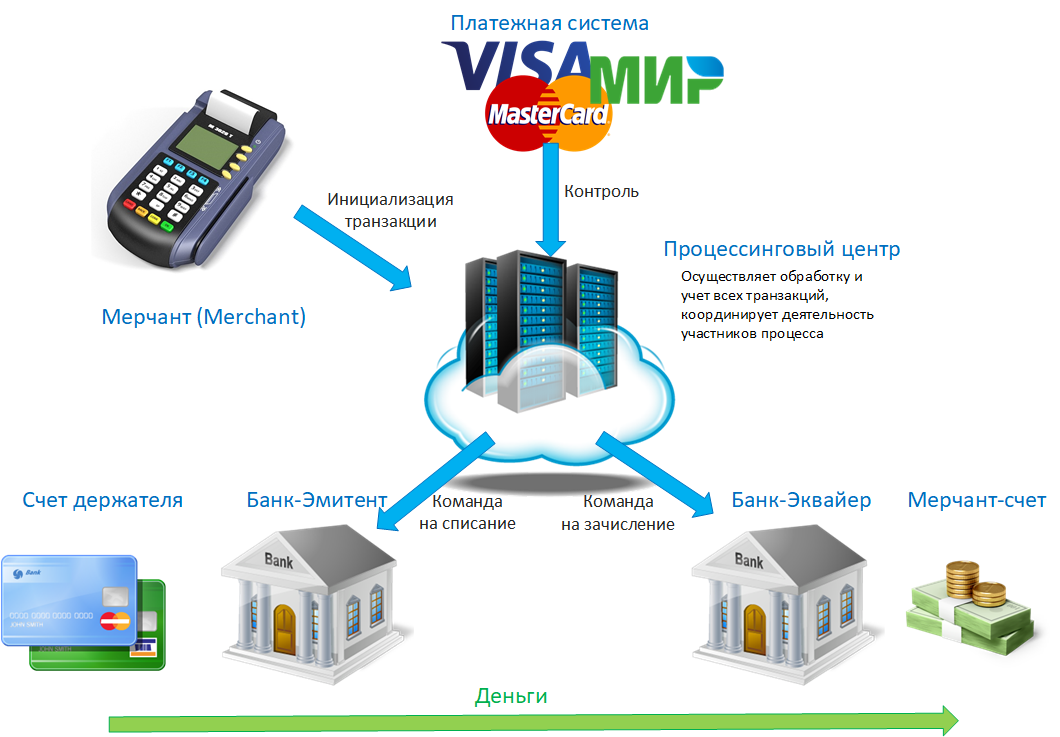

Участники эквайринга

Основными участниками эквайринга выступают банк-эмитент и банк-эквайер. Первая организация выпускает карты, с помощью которых клиент оплачивает покупки, а банк-эквайер владеет терминалом или банкоматом для проведения платежа. Обе роли может играть и один банк (то есть, когда кредитная организация выпустила и карту, и терминал).

На практике перечень участников эквайринга значительно шире. Это, в том числе и сам клиент, который хочет совершить операцию. Он выбирает товар или услугу, а затем производит ее оплату. Товар или услугу предоставляет продавец, который тоже участник эквайринга. На счёт организации будут перечислены денежные средства, списанные с карты клиента.

Сумма поступает в банк, в котором у продавца заключён договор.

Плюсы и минусы интернет-эквайринга

Преимущества интернет-эквайринга:

- продавец может работать с покупателями из любой точки страны и получать оплату на своём сайте;

- сделки могут происходить в любое время суток, а не только во время работы стационарного магазина;

- если продавец работает только онлайн, ему не придётся арендовать помещение для магазина и нанимать кассиров.

Недостатки интернет-эквайринга:

- продавцу придётся заплатить не только за кассу, но и за услуги банка-эквайера, а также за подключение

онлайн-кассы к сайту. Напоминаем, что эквайринг вместо кассы использовать нельзя; - банк-эквайер берёт комиссию за проведение платежей;

- для оплаты товаров покупатели оставляют на сайте свои реквизиты. Эти данные могут похитить мошенники.

Способы оплаты картой

15 лет назад, когда интернет не имел такой высокой скорости и массовой доступности, оплата пластиковыми картами была относительно редким явлением. Но сначала появились банкоматы, через которые можно было обналичить средства с карты, чтобы совершить покупку. Затем в перечень услуг массово стал входить торговый эквайринг, а собственники бизнеса начали устанавливать специальное оборудование, которое для этого необходимо. Называется оно POS-терминал.

- Через платежные системы в режиме онлайн, заполнив специальную форму для оплаты на сайте.

- Наличными или картой во время доставки товара курьером на месте. Для этого используется небольшой переносной терминал или современный способ мобильного эквайринга через смартфон.

Все они зарекомендовали себя и у предпринимателей, и у потребителей. Больше вопросов и недоверия вызывает последний вариант, когда нет специального терминала для введения пин-кода и получения чека об операции.

Рассмотрим способы оплаты картой без терминала подробнее.

Как принимать платежи в интернет-магазине в соответствии с законом

Такой порядок действует с 2017 года для предпринимателей, занимающихся торговлей, и подробно

. Разобраться в том, что такое онлайн-касса, кому она нужна и как начать с ней работать, поможет наша статья

.

Вы можете работать без онлайн-кассы, если:

-

Покупатели оплачивают товар с помощью почтового перевода. Заключаете договор с Почтой России, после чего обязанность использовать ККТ и передавать сведения в налоговую переходит к ней (

). - Принимаете оплату только от ИП и юрлиц и исключительно по безналу (п.9 ст.2

-

Работаете без сотрудников и продаете исключительно товары собственного производства. Отсрочка действует до 1 июля 2021 года (п.1 ст.2

). Заключив хотя бы один трудовой договор, вы утратите право на нее, и должны будете купить и зарегистрировать кассу в течение 30 календарных дней.

Онлайн-кассы бывают разными по функционалу и цене. Чтобы не переплатить, сначала прочитайте статью «Как выбрать онлайн кассу, зарегистрировать ее и начать работать в соответствии с 54-ФЗ».

Как и когда выдавать чек

Вы обязаны выбить чек в момент оплаты. Принимая деньги через сайт, печатать чеки не обязательно, но их нужно предоставить покупателю в электронном виде: по почте или в sms.

Если товар доставляет курьер, все зависит от того, как покупатель оплачивает покупку. Если дистанционно, нужно отправить ему электронный чек. Если при получении, то пробить покупку и выдать чек должен именно курьер. В этом случае чек может быть как бумажным, так и электронным.

Если вы используете эквайринг, необходимо сразу отправить чек на электронный адрес покупателя.

Безопасность платежей

Мошеннические операции с банковскими картами клиентов поставят под удар весь ваш бизнес. Вы должны заранее защитить свой магазин от потенциальной угрозы. К счастью, большинство банков и платежных агрегаторов одинаково успешно решают эту проблему. Но в любом случае вам стоит убедиться, что ваш будущий партнер имеет в арсенале следующие решения:

-

сертификат SSL,

-

соответствие сертификату PCI DSS (сервис одобрен платежными системами Visa и MasterCard),

-

обеспечивается поддержка 3D Secure,

-

система фрауд-контроля (банк или агрегатор должны регулярно отслеживать транзакции и выявлять мошеннические — анализировать IP-адреса, составлять черные списки).

Мы перечислили основные критерии выбора интернет-эквайринга. Безусловно, важна также клиентская поддержка, возможность технической интеграции вашего сайта с платежным модулем и готовность партнера менять условия работы по мере роста бизнеса. Список критериев можно продолжать, мы выявили и разобрали самые важные, которые упростят выбор на начальном этапе.

Мнение автора и редакции может не совпадать. Хотите написать колонку для «Нетологии»? Читайте условия публикации.

Краткая характеристика

Нормативные акты не дают определения эквайринга. Единственным официальным толкованием остается п. 1.9 Положения ЦБ РФ № 266-П от 24.12.04. Регулятор предлагает обозначать термином расчеты между покупателями и торговыми точками с применением платежных карт. Банк становится своеобразным посредником между сторонами сделки. Схема интернет-эквайринга предполагает скоординированную работу сразу нескольких субъектов.

| Наименование участника | Роль и функции | Комментарий |

|---|---|---|

| Продавец/Владелец коммерческого ресурса | Участник продает товары, услуги или работы через мировую сеть. Для этого он заключает договор с банком-эквайером, оплачивает услуги хостинга и содержит сайт | Обеспечить прием пластиковых карт обязаны все российские продавцы (ст. 16.1 закона 2300-1). Норма освобождает от необходимости торговые точки с оборотом менее 5 миллионов рублей в год. Исключение составляют также магазины на удаленных территориях, не обеспеченных средствами связи |

| Держатель карты | Покупатель оформляет заказ на коммерческом сайте и выбирает тип online-платежа. Именно владелец карты принимает решение о совершении расходной операции, указывает реквизиты в электронной форме и вводит код-подтверждение | Права и обязанности участников национальной платежной системы регулируются законом 161-ФЗ от 27.06.11 |

| Банк-эмитент | Кредитная организация выпускает карту к расчетному или лицевому счету. В рамках интернет-эквайринга этот участник проводит авторизацию, подтверждает или опровергает наличие средств для покупки | Право банков эмитировать карты для физлиц, компаний и предпринимателей закреплено п.1.5 Положения ЦБ РФ № 266-П. Регламент позволяет выпускать дебетовые, кредитные и предоплаченные карты |

| Провайдер | Специализированная организация отвечает за связь всех участников эквайринга. Именно провайдер предоставляет вычислительные мощности и обеспечивает работу информационной системы | Официальное определение содержится в ч. 18 ст. 2 закона 149-ФЗ от 27.07.06 |

| Процессинговый центр | Каждая платежная система – это комплекс технологических и финансовых инструментов, созданный для обслуживания карт определенного вида. Самыми крупными в России остаются Visa и MasterCard. Однако окончательно рынок не сформировался. Обороты набирают China UnionPay, JCB и др. В схеме интернет-эквайринга активную роль играет процессинговый центр. Организация оказывает услуги по координации взаимодействия участников в рамках одной платежной системы | Крупнейшие российские эквайеры располагают собственными процессинговыми центрами. Яркими примерами являются Сбербанк РФ и «Альфа Банк» |

| Банк-эквайер | Кредитная организация производит зачисление средств на счет продавца и ведет взаиморасчеты с другими участниками системы | Статус эквайера определяется положением ЦБ РФ № 266-П |

Для рядового покупателя интернет-эквайринг – это удобный способ оплаты товаров и услуг. Внешне операция выглядит следующим образом:

- Оформление заказа на коммерческом сайте и выбор способа расчетов.

- Переадресация на защищенную страницу в мировой сети.

- Ввод реквизитов карты в электронную форму и подтверждение операции при помощи специального кода. Секретный набор цифр высылается банком-эмитентом в формате СМС-сообщения.

- Уведомление о списании средств с лицевого/расчетного счета.

- Отправка чека на электронную почту или мобильный телефон.

Что такое эквайринг

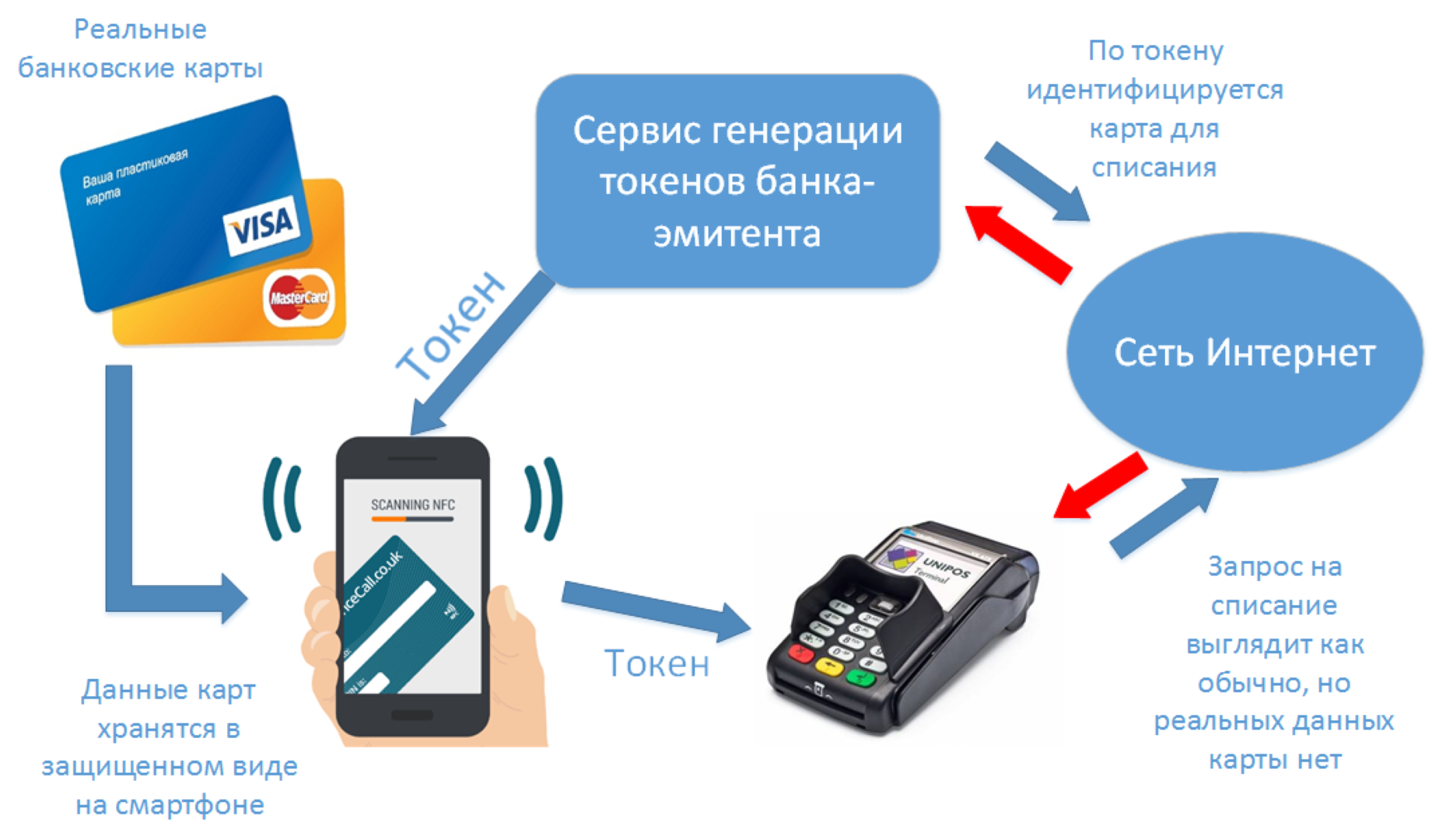

Это понятие подразумевает под собой прием платежей с банковской карты или с помощью систем бесконтактной оплаты. Существует несколько видов эквайринга:

- Торговый. Люди расплачиваются через кассовые аппараты и терминалы в торговых точках. При этом у них происходит прямое взаимодействие с продавцом, так как он озвучивает нужную сумму и фиксирует ее.

- Оплата услуг происходит через терминалы и банкоматы. Подобным образом, например, можно закинуть средства на мобильный счет или погасить часть кредита.

- Мобильный. Этот способ чаще всего используется курьерами. Покупатель оплачивает покупку на месте с помощью телефона, планшета или специального терминала.

- Оплата с помощью QR-кода. В последнее время также стал довольно популярным, однако используется не везде.

- Интернет. Является одним из самых распространенных и удобных. В последнее время люди все чаще предпочитают использовать именно его.

Есть ли разница между интернет- и торговым эквайрингом

Конечно же, есть. Для торгового эквайринга необходим терминал, к которому покупатель будет прикладывать банковскую карту. Для интернет-эквайринга терминал не нужен, поскольку все операции проводятся онлайн.

Как правильно выбрать платежную системы для подключения интернет-эквайринга?

Подключить интернет-эквайринг может юридическое лицо или индивидуальный предприниматель. Только некоторые системы предлагают подобное обслуживание для физических лиц. Большинство сервисов, предлагающих подобное обслуживание для онлайн-магазинов, предлагают бесплатное подключение с последующей абонентской платой.

- Тариф обслуживания: популярные платежные агрегаты предлагают услуги с комиссией до 3.5%, но некоторые системы могут дополнительно взымать плату за другие услуги.

- Тип платежей: некоторые платежные системы работают с картами Мастеркарт и Виза, другие же помимо этих принимают к оплате карты МИР.

Что такое эквайринг?

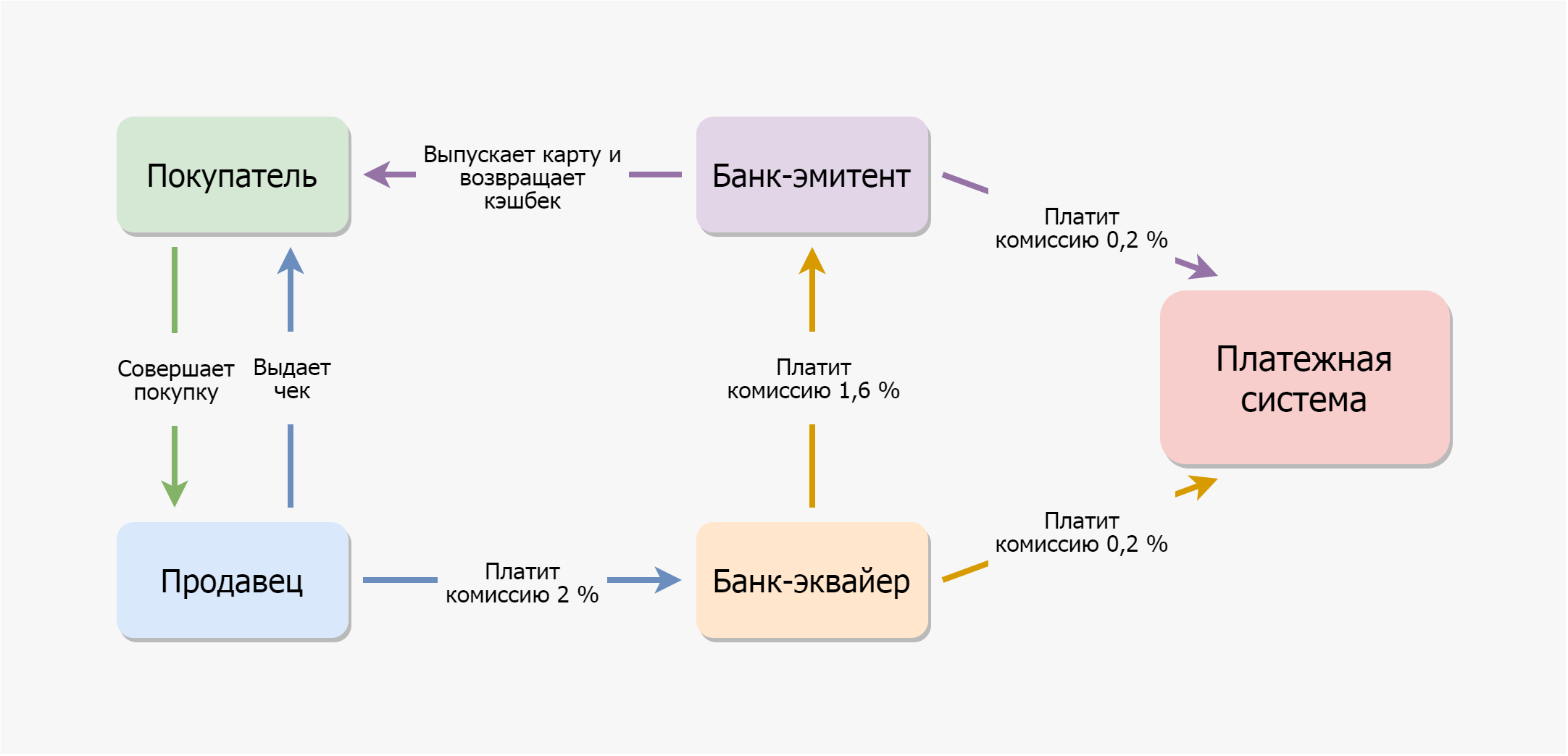

Эквайринг – это система проведения безналичных платежей. Используя эту систему, покупатель оплачивает услугу или товар в месте продажи, используя принадлежащую ему пластиковую карточку.

В эквайринге всегда участвуют следующие стороны:

- покупатель товара или услуги, который расплачивается за приобретение с использованием своей карточки;

- продавец, являющийся пользователем сервиса эквайринга, за который он платит комиссию банку-эквайеру;

- банк-эквайер, предоставляющий услугу эквайринга своему клиенту – продавцу на платной основе;

- банк-эмитент, получает от банка-эквайера часть комиссии от продавца в уплату своих усилий по проведению операций по счетам своего клиента – покупателя товара;

- платежная система Visa, Master Card и т.п., которые проводят авторизацию карт и осуществляют платежный клиринг;

- возможно участие специализированных fintech-компаний – поставщиков платежных услуг (Payment Service Provider или PSP), они могут предоставлять банкам целый ряд услуг по организации, оптимизации работы с платежами, а также аналитику и услуги по повышению безопасности платежей (фрод-контроль). Например, PSP Google Pay и аналоги предоставляют мобильное приложение, которое облегчает проведение бесконтактных платежей.

Как бизнес может сэкономить?

-

Подключить все точки к единой онлайн-кассе

Чтобы сэкономить, не нужно покупать облачную кассу для сайта и простую для пункта выдачи товаров. Можно подключить одну кассу и одновременно принимать онлайн-оплату и платежи через терминал эквайринга. Например, такая функциональность есть у всех МТС Касс.

-

Заменить кассы для курьеров мобильным приложением

-

Объединить онлайн и офлайн

Если товары оплачивают на сайте, через курьеров и в точке выдачи товаров, потребуется подключить и торговый, и интернет-эквайринг. Для экономии внимательно изучите требования банка или платёжного сервиса для обеих услуг: нужен ли счёт в банке, каков размер комиссии и от чего он зависит, имеются ли другие оплачиваемые услуги. Иногда разница получается существенной.

Также сэкономить поможет онлайн-касса, поддерживающая приём оплаты через Систему быстрых платежей (СБП) по QR-коду. Оплата проходит без терминала, а комиссия составляет 0,4–0,7%. МТС Касса поддерживает эту услугу и, кроме того, помогает покупателям получать бонусы за покупки благодаря интеграции с сервисом Invoice с выгодной программой лояльности для тех, кто использует СБП. В плюсе будете и вы, и ваши клиенты!

Для чего и кому нужен интернет-эквайринг

Первый вопрос, который возникает у предпринимателей, – зачем нужен интернет-эквайринг? Услуга необходима предпринимателям, занимающимся интернет-торговлей. Она обеспечивает:

- Быстрые и удобные транзакции. Клиент выбирает товар и оплачивает его на месте.

- Увеличение продаж. Чем разнообразнее варианты оплаты вы предлагаете, тем больше у вас клиентов.

- Расширение бизнеса. Интернет-эквайринг позволяет осуществлять продажи и принимать безналичные способы оплаты не только в регионе присутствия, но и по всей стране и даже миру.

- Безопасность транзакций. Современные алгоритмы защищают клиентов от утечки персональных данных.

Для банков фин. организаций система интернет-эквайринга – дополнительная возможность повысить лояльность клиентов. Предоставляя комплексные решения для торговли онлайн, они укрепляют отношения с теми, кому нужен интернет-эквайринг:

Заключение + видео по теме 🎥

Эквайринг независимо от типа — отличный помощник в предпринимательской деятельности, облегчающий финансовые расчеты. Процедура доступна мгновенно, связь с банком возможна практически везде.

В заключение рекомендуем посмотреть полезный видеоматериал про эквайринг и какие особенности имеет интернет-эквайринг:

Безналичный оборот будет только расти, к этому предпринимаются все меры государственного регулирования денежной массы. Так что для тех, кто еще не освоил данный способ расчетов — наша статья руководство к действию!

Команда «Biznesmenam.com» желает всем удачи в делах!