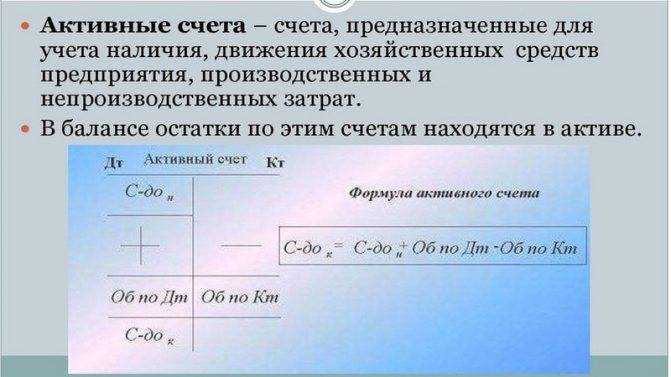

Активные

Активный счет — это документ, в котором отображена информация о движении денежных средств в отношении активов предприятия. К их категории относится собственность субъекта предпринимательства, использование или эксплуатация которой является причиной:

- получения материальной выгоды;

- приумножению капитала.

Активный счет и его структура

Активный счет и его структура

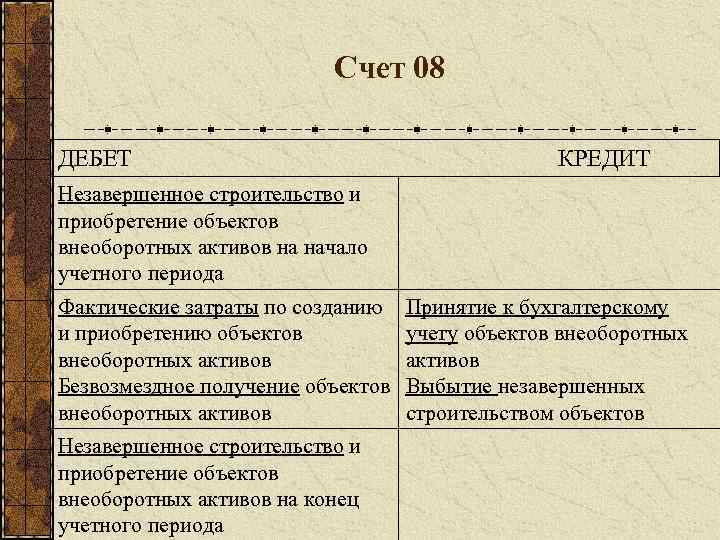

Их отличительной чертой является наличие дебетового или отсутствие кредитового сальдо. Оно также может иметь нулевое значение. Увеличение средств по активу отражается по дебету, а их уменьшение интерпретируется по кредиту. На активных счетах отображается движение финансовых средств в кассе предприятия, а также при расходе их на закупку средств на обеспечение функционирования предприятия.

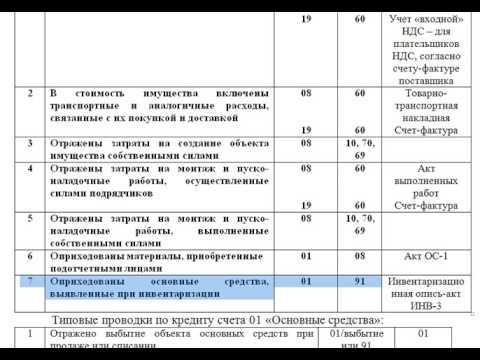

Формирование первоначальной стоимости

Порядок формирования первоначальной стоимости актива — это перечень затрат, что отражается на счете 08 в бухгалтерском учете. Действующие нормы ПБУ определяют конкретный перечень затрат учреждения, которые могут быть включены в первоначальную стоимость актива. То есть отражены на счете 08. Состав таких затрат зависит от способа поступления актива в собственность организации.

Вот общий перечень расходов предприятия на поступление имущества, что учитывается на счете 08 в бухгалтерском учете:

- Учетная стоимость актива (имущества, ОС, НМА, объектов НИОКР), то есть цена, которая была непосредственно перечислена продавцу. В том числе таможенные пошлины, комиссионные сборы, налоговые задолженности и наценки, включенные в стоимость и уплаченные продавцу. Также включается НДС и иные невозмещаемые налоги. Суммы возмещаемых вычетов, налоговых премий и льгот следует вычесть из цены при формировании первоначальной стоимости.

- Справедливая стоимость актива на дату его поступления в случае безвозмездной передачи имущества в собственность экономического субъекта. Например, поступление основных средств от учредителя или инвестора.

- Другие расходы, которые связаны с приобретением, созданием, разработкой нового объекта (транспортировка, монтаж, консультации и прочее).

- расходы на оплату труда персонала, занятого созданием имущества;

- страховые взносы, начисленные на оплату труда;

- стоимость работ по созданию активов, уплачиваемая по договорам сторонним организациям, ИП и частным лицам (например вознаграждения по договору строительного подряда);

- государственные пошлины и иные платежи в бюджет, связанные с созданием, приобретением или изготовлением внеоборотного актива (ВОА);

- оплата посреднических услуг, уплачиваемых сторонним организациям;

- затраты на отгрузку, транспортировку, доставку, сборку, подготовку, установку и иных действий по приведению ВОА в состояние, пригодное для эксплуатации;

- расходы на проведение контрольных мероприятий по проверке готовности и надлежащего функционирования ВОА;

- оплата материалов, комплектующих и сырья, использованного для создания или изготовления ВОА;

- оплата процентов по рассрочке платежей по оплате стоимости актива;

- информационные, консультационные и иные услуги по сопровождению;

- иные виды услуг, связанных с созданием или приобретением объектов, например оплата государственного строительного надзора.

Эти затраты предприятия, а вместе с ними и учетная стоимость отражаются в дебете бухсчета. То есть дебетовые обороты формируют первоначальную стоимость. Кредитовый оборот формируется непосредственно в момент принятия актива к учету либо в момент его реализации сторонней компанией. Иными словами, первоначальная стоимость имущества списывается на корреспондирующий бухсчет. Например, на сч. 01 «Основные средства» при принятии ОС к бухучету.

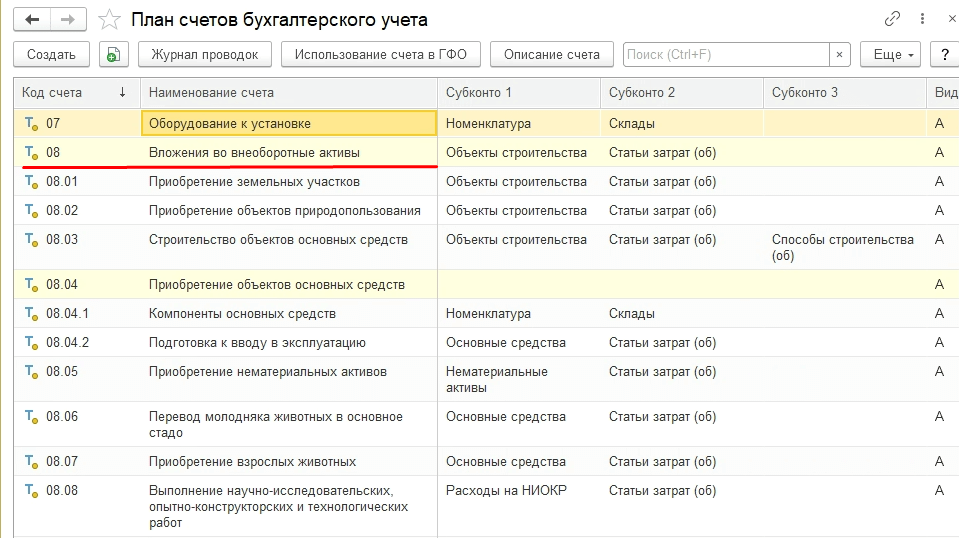

Счет 08 в бухгалтерском учете: проводки, примеры

Счет 08 в бухгалтерском учете – это активный счет для обобщения информации об основных средствах, нематериальных активах и финансовых вложениях, по которым нет окончательной цены. Это все те объекты, которые компания не может вводить в эксплуатацию.

Организации используют 08 счет бухгалтерского учета для сбора информации о затратах на активы, которые впоследствии примут на учет в качестве:

- основных средств- – счет 01 «Основные средства»;

- интеллектуальной собственности – счет 04 «Нематериальные активы»;

- продуктивного стада животных – счет 01 «Основные средства»;

- доходных вложений – счет 03 «Доходные вложения в материальные ценности».

При этом счет 08 является активным, по дебету надо отразить рост вложений, а по кредиту – уменьшение. Причем под уменьшением стоит понимают, не их выбытие, а перевод в эксплуатацию.

Важно!

На счете 08 «Вложения во внеоборотные активы» учитывайте только имущество, по которому стоимость еще не определена и оно не готово к использованию. Как только актив полностью сформирован, его надо списать на соответствующие счета – 01, 03 или 04. Это и есть принятие актива к учету. Иначе налоговики могут доначислить налог на имущество.

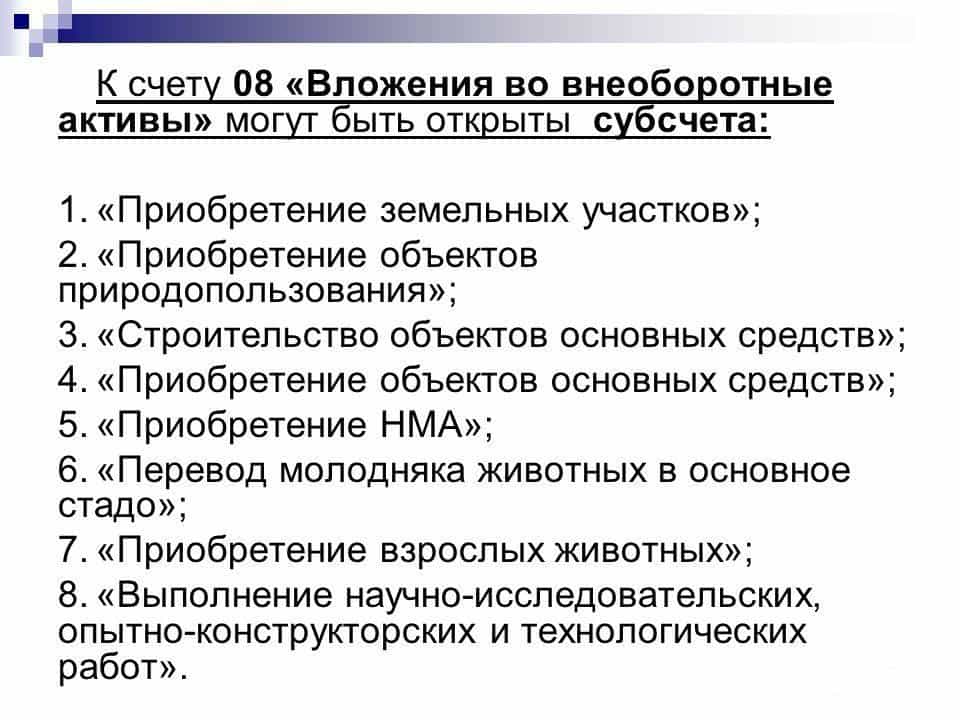

Субсчета к счету 08 «Вложения во внеоборотные активы»

Чтобы полноценно проводить операции по счету 08 для своего вида бизнеса компании открывают субсчета. План счетов выделяет следующие субсчета:

- 08.1 – для сбора сведений об инвестировании в земельный участок;

- 08.2 – для объектов природопользования;

- 08.3 – для вновь создаваемых ОС;

- 08.4 – для приобретенных основных средств;

- 08.5 – для нематериальных активов;

- 08.6 – для объектов животноводства (молодой скот);

- 08.7 – для объектов животноводства (взрослый скот);

- 08.8 – для научных работ.

Посмотреть все счета бухучета по плану счетов можно тут.

На заметку

| Что отряжается на счете 08.03 в бухучете | Что отражается на счете 08.04 в бухгалтерском учете |

| На этом счете предприятия собирают затраты на строительство объектов основных средств. | Счет 08.04 предназначается для сбора расходов на покупку (приобретение) ОС. |

Основные проводки по счету 08 в бухгалтерском учете

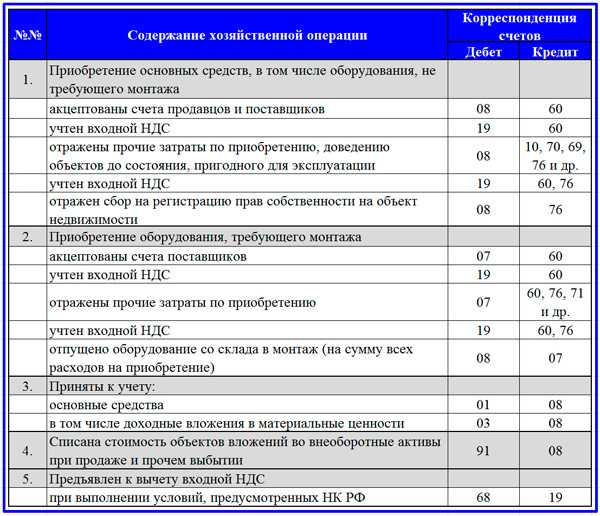

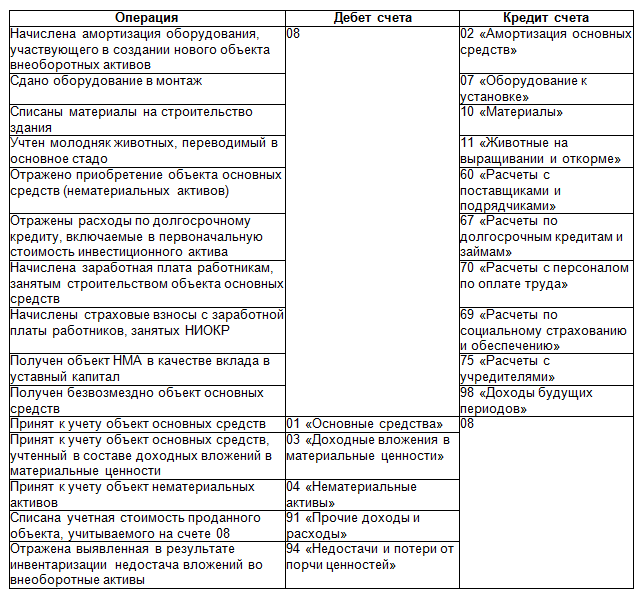

Все затратные операции предприятия отражают в бухучете проводками. Чаще всего счет 08 бухгалтерского учета это будущая первоначальная стоимость основных средств. 08 счет корреспондирует с такими счетами, как 60, 76, 70 или 01. Полный список на картинке ниже.

Корреспонденция счета 08

Типовые проводки по счету 08

| Операция | Дебет | Кредит |

| Приобретение основных средств | 08 | 60 «Расчеты с поставщиками и подрядчиками» |

| Создание актива собственными силами | 08 | 23 «Вспомогательные производства» |

| Безвозмездное поступление | 08 | 76 «Расчеты с разными дебиторами и кредиторами» |

| Вклады учредителей в уставный капитал | 08 | 75 «Расчеты с учредителями» |

| Поступление оборудования, нуждающееся в установке | 08 | 07 «Оборудование к установке» |

| Перевод животных во взрослое стадо | 08 | 11 «Расчетный счет» |

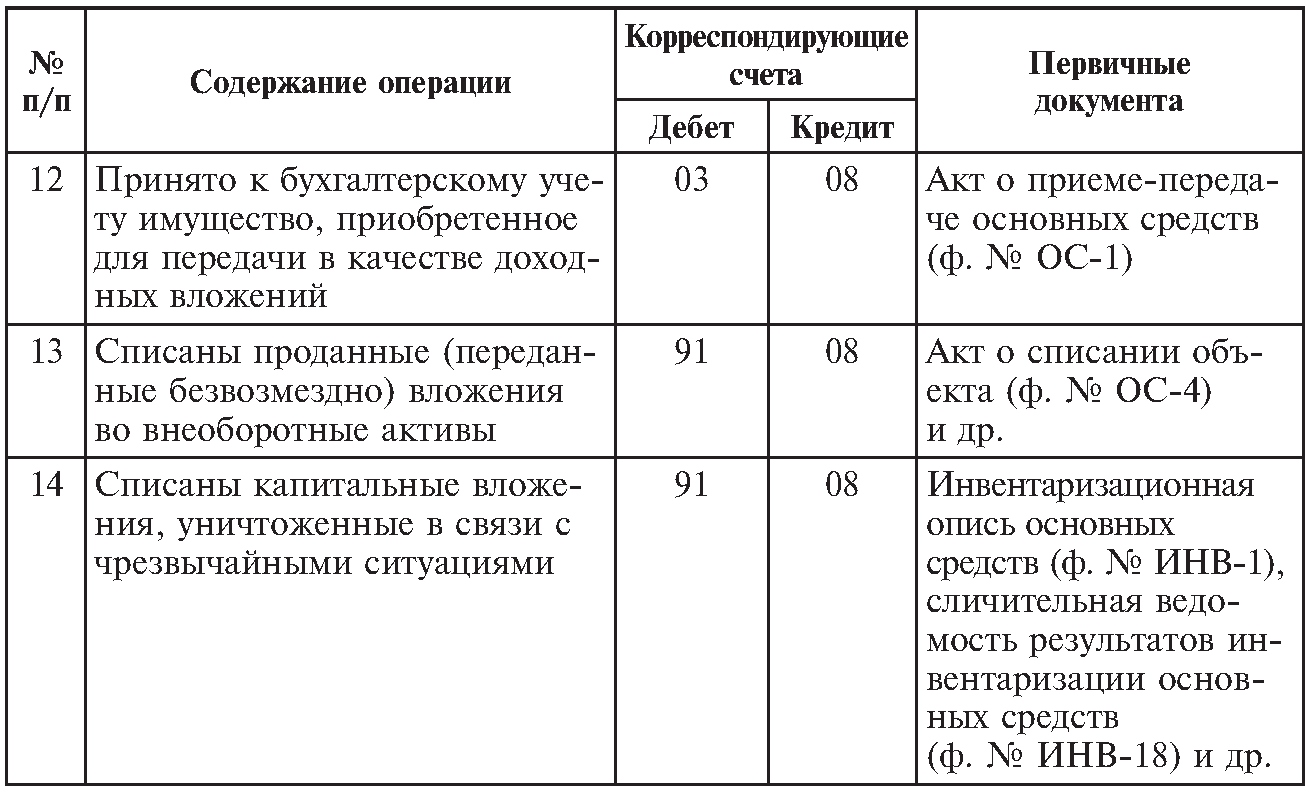

| Вывод имущества в эксплуатацию | 01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы» | 08 |

| Списана учетная стоимость проданного объекта, который учитывают на счете 08 | 91 «Прочие доходы и расходы» | 08 |

| Выявлена недостача во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» | 08 |

Пример: как отразить создание ОС

В марте 2018 года ООО «Ригла» начала строительство нового склада хозяйственным способом, а уже в апреле завершила стройку. Склад введен в эксплуатацию в апреле 2018 года, при этом затраты были следующие: — стройматериалы – 472 000 руб. (в т.ч. НДС – 72 000 руб.); — зарплата сотрудникам – 200 000руб.; — НДФЛ – 26 000 руб.; — взносы – 60 400 руб.

Бухгалтер отразить в учете операции проводками

| Дебет | Кредит | Сумма проводки | Операция | Документ — основание |

| 10 | 60 | 400 000 | Первоначальная стоимость | Товарная накладная |

| 19 | 60 | 72 000 | Отражен НДС с покупки | Счет-фактура |

| 68 | 19 | 72 000 | Вычет НДС | Книга покупок |

| 08.03 | 10 | 400 000 | Отражена стоимость стройматериалов переданных в капитальное строительство | Накладные, ведомости по зарплате сотрудникам |

| 08.03 | 70 | 200 000 | Отражена зарплата сотрудников в апреле | |

| 08.03 | 68 | 26 000 | Отражен НДФЛ | |

| 08.03 | 69 | 60 400 | Отражены взносы | |

| 01 | 08.03 | 686 400 | Склад принят и введен в эксплуатацию (400000 + 200000 + 26000 + 60400) | Акт о приеме-передаче (ОС-1), инвентарная карточка учета (ОС-6) |

| 19 | 68 | 123 552 | Отражен начисленный НДС по работам (686 400 х 18%) | Счет-фактура, книга покупок |

| 68 | 19 | 123 552 | Вычет НДС по строительным работам |

Дорогой коллега, подарочная карта на личные покупки и 3 месяца подписки за наш счет!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

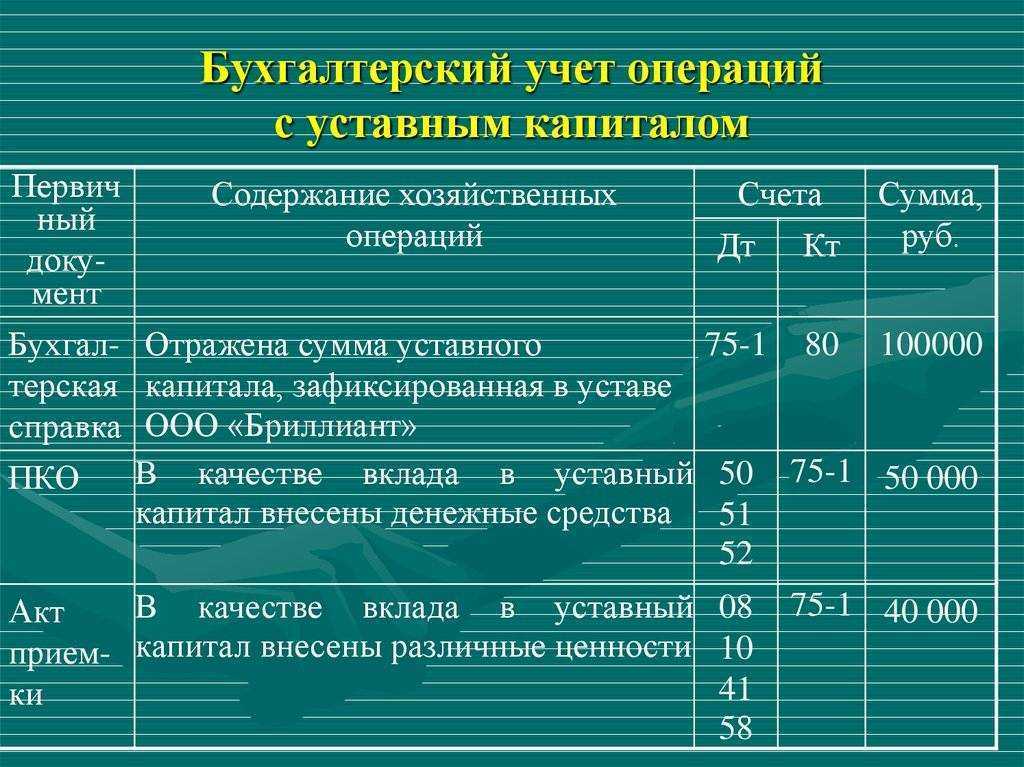

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) | 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

Полезные советы

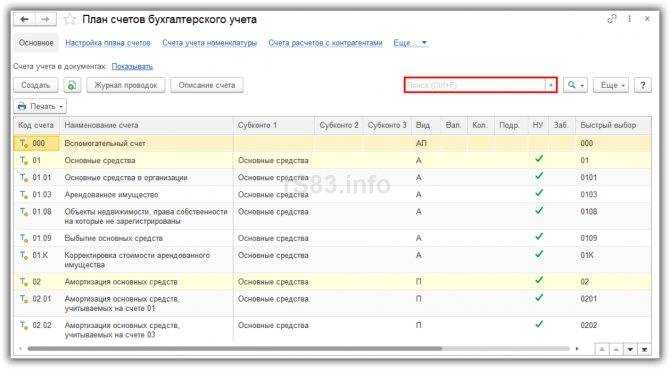

Как быстро найти счет

План счетов большой и часто требуется быстро найти определенный счет. Для этого нужно ввести номер или код быстрого выбора счета в строке поиска:

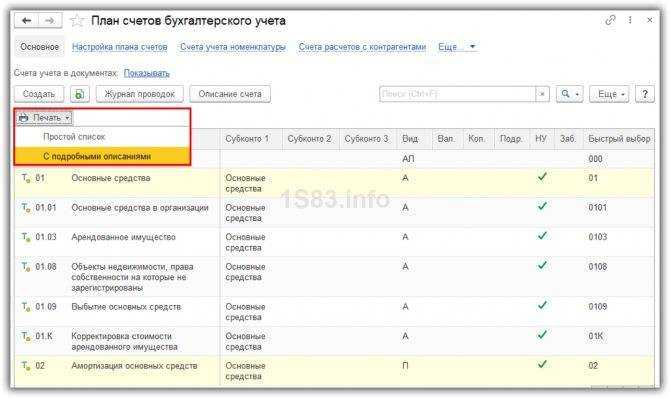

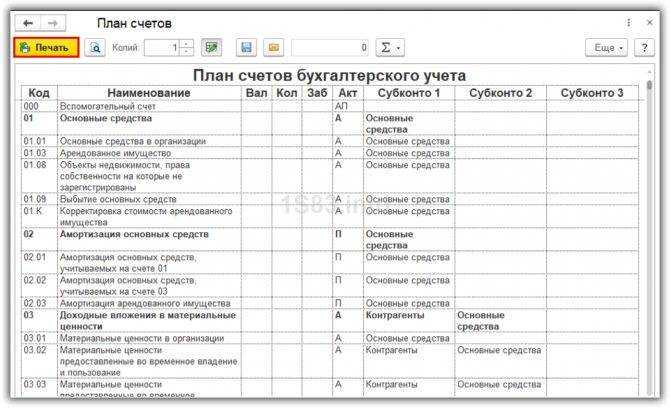

Как распечатать план счетов

План счетов можно распечатать. Для этого откроем его, нажмем кнопку “Печать” и выберем один из вариантов:

Далее нажмем кнопку “Печать”:

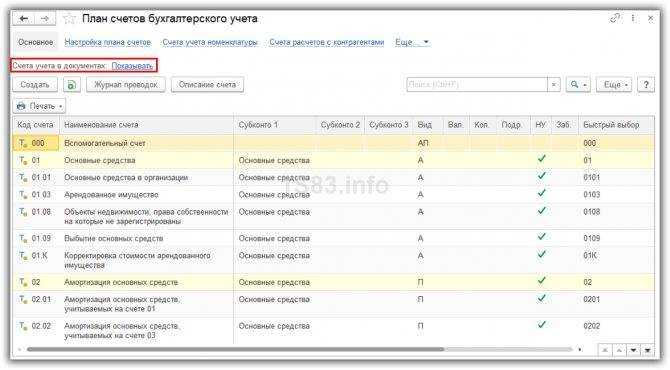

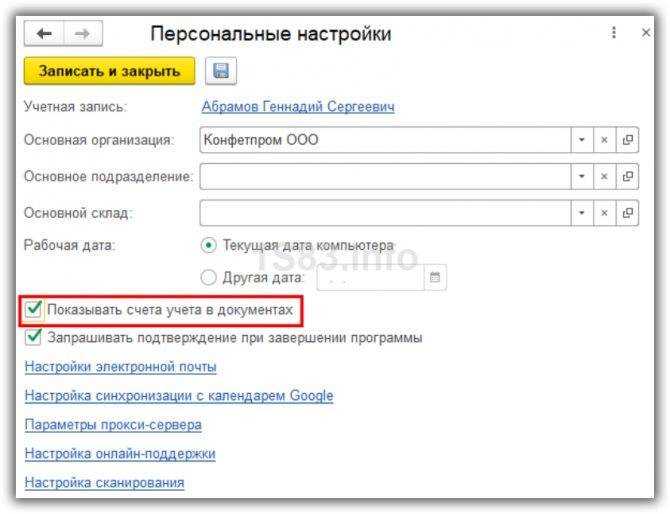

Что делать, если в документах не видны счета

Бывают ситуации, когда в документах счета учета скрыты. На это влияет настройка плана счетов — показывать/скрывать счета:

Рекомендуется установить флажок “Показывать счета учета в документах”:

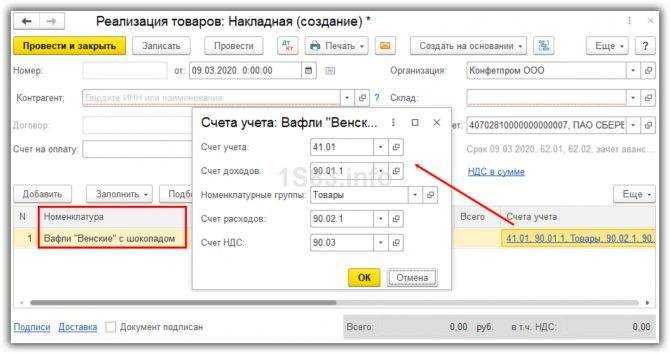

Как настроить автоматическое попадание счетов в документы

В программе есть возможность настроить счета по умолчанию для заполнения в документах. Например, когда в документе “Реализация товаров и услуг” выбираем номенклатуру, автоматически подставляется счет учета:

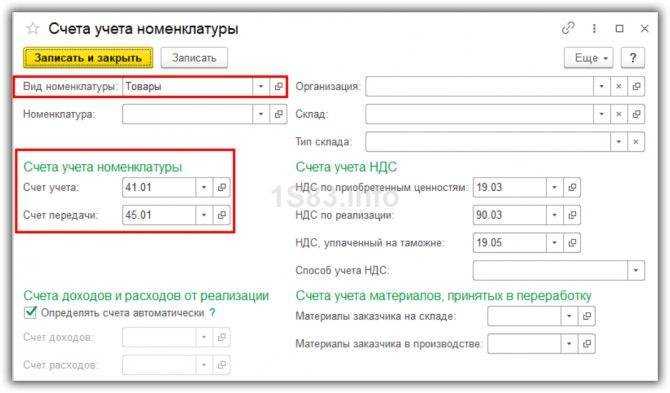

Для этого в плане счетов служат пункты “Счета учета номенклатуры” и “Счета расчетов с контрагентами”.

Счета учета номенклатуры позволяют задать счета по умолчанию для разных видов номенклатур:

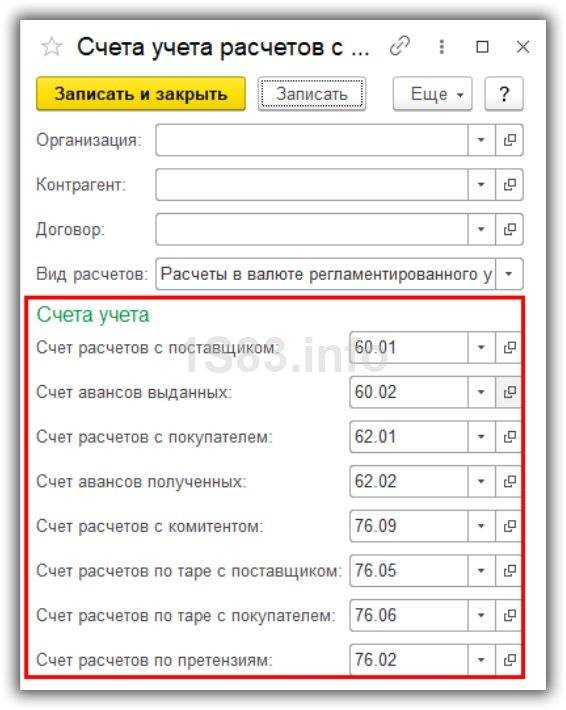

В Счетах учета расчетов с контрагентами определяются счета по умолчанию по контрагентам:

Правильное заполнение этих настроек сильно упрощает работу.

Субсчета

К счету 08 можно открыть ряд дополнительных счетов второго порядка. Их число варьируется в зависимости от нужд организации. Перечислим основные субсчета:

- 8.1 — используется при учёте затрат на приобретение земельных участков;

- 8.2 — фиксирует вложения в иные природные объекты;

- 8.3 — аккумулирует данные о строительстве объектов основных средств;

- 8.4 — учитывает затраты на приобретение объектов основных средств;

- 8.5 — хранит информацию о вложениях в активы нематериального характера;

- 8.6 — регистрирует средства, потраченные на выращивание животных;

- 8.7 — собирает сведения о средствах, направленных на покупку взрослых особей животных;

- 8.8 — обобщает расходы на исследование и разработку новых технологий производства.

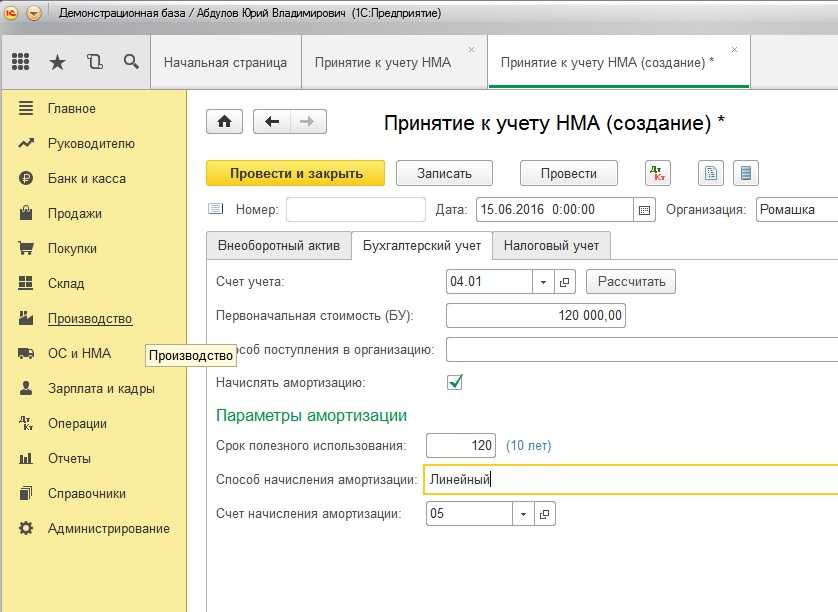

Нематериальные активы

НМА — это активы, которые способны приносить организации прибыль, но при этом не имеющие материального выражения. Информация о них хранится на субсчетах 8.5 и 8.8. Если разработанные организацией технологии внедрены в сферу её деятельности, траты на них записываются в дебет счёта 04 — «Нематериальные активы». В противном случае — в дебет счёта 91.

Следует различать субсчета 8.5 и 8.8. На первый поступают данные только о тех активах, которые приобретаются организацией в несколько этапов. Обычно они фиксируют также сопутствующие сделкам расходы. После урегулирования всех финансовых и правовых вопросов расходы записываются в дебет счёта 04.

Особенности бухгалтерского учёта в животноводстве

Счёт 08 предусматривает два специальных субсчёта для ведения финансовой отчетности в сельскохозяйственном секторе — 8.6 и 8.7. Расходы на приобретение взрослого животного складываются из стоимости его покупки, доставки, экспертизы и прочего. В случае его безвозмездного принятия в реестр записывается рыночная стоимость животного. Расходы на выращивание животных и перевод их в основное стадо проводятся по плановой стоимости.

Животное вводится в эксплуатацию, когда поступает в основное стадо или место постоянного пребывания. Данные о молодых особях на выращивании при этом переносятся со счёта 11 на счёт 08. После этого расходы на них переводятся на счёт 01.

Новый вид поступления

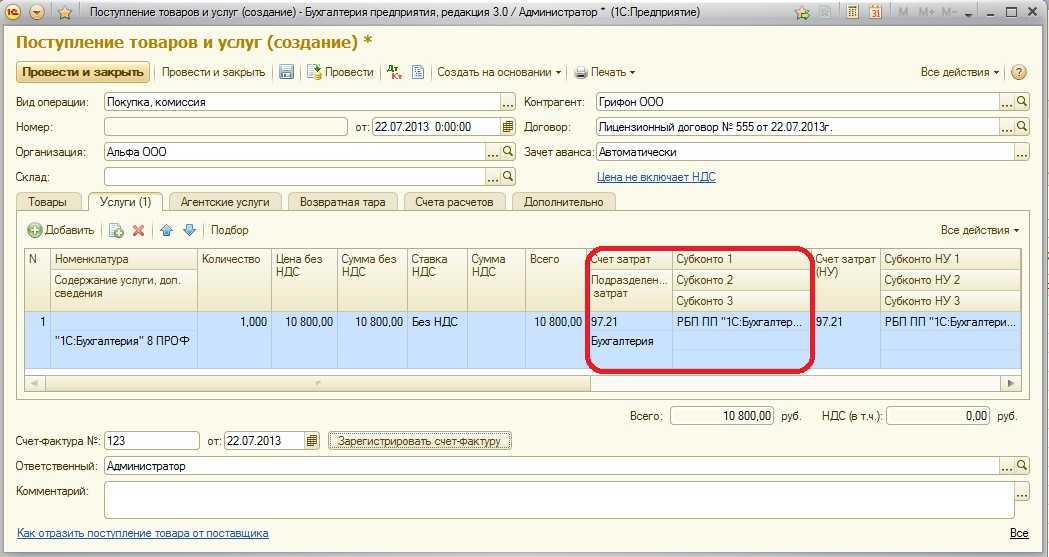

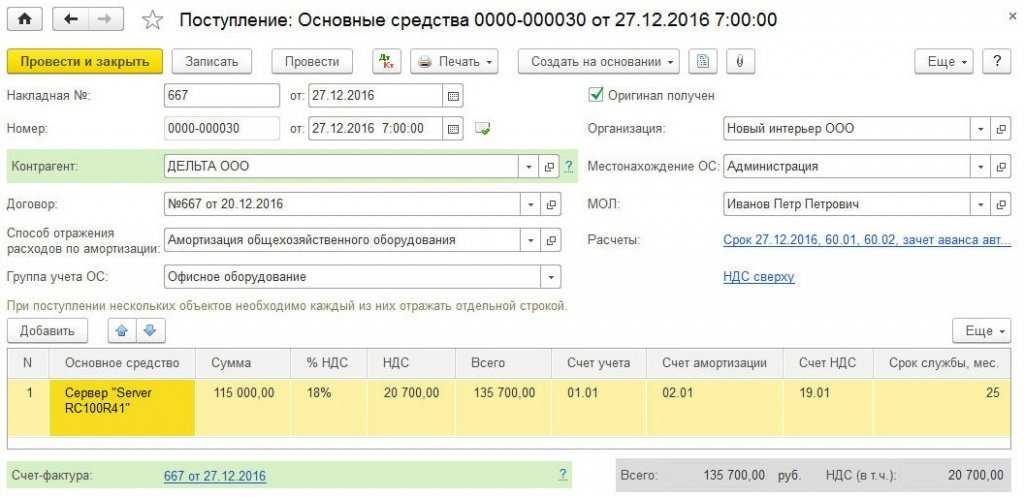

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

Рис. 2. Поступление с видом «Основные средства»

В документе поступления с видом Основные средства теперь появилась возможность быстрого ввода новых объектов — для этого достаточно ввести название этого основного средства в соответствующее поле и выбрать команду Создать (кнопка «+» контекстного меню). При этом справочник Основные средства не открывается, но автоматически заполняются обязательные реквизиты:

- Группа учета ОС — подставляется значение, указанное в шапке;

- Амортизационная группа — определяется при записи документа в соответствии с указанным сроком службы.

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2

– на стоимость приобретенных основных средств;

Дебет 19.01 Кредит 60.01

– на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01

– на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

- документ не предназначен для последующего отражения допрасходов на приобретение ОС;

- по умолчанию для целей бухгалтерского учета устанавливается линейный способ амортизации;

- не может применяться амортизационная премия.

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

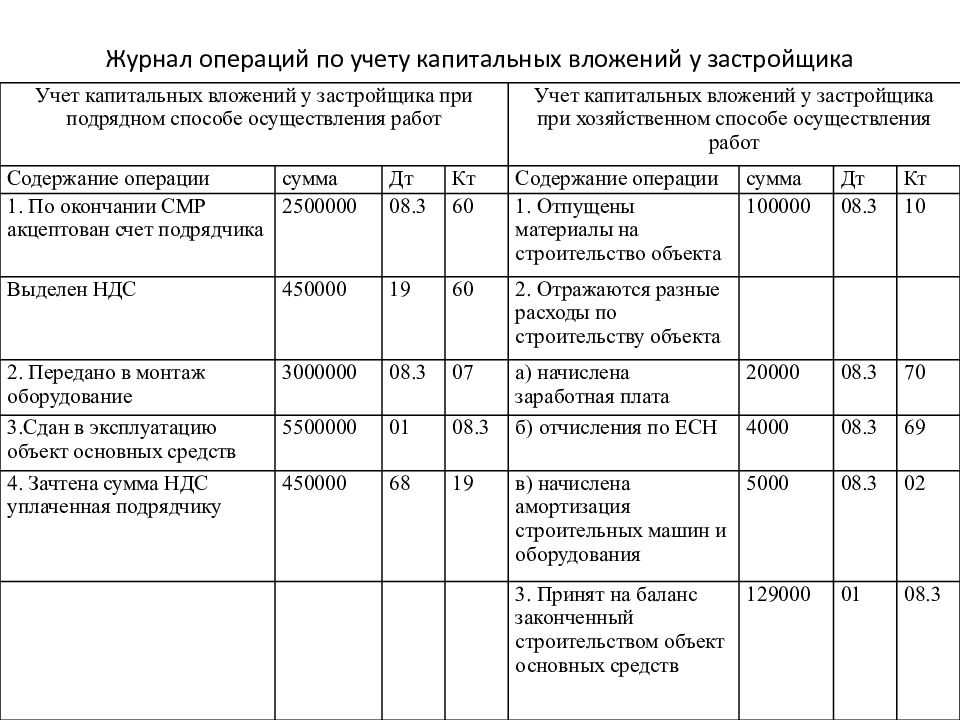

Примеры проводок по счету 08

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

Проводки по счету 08 по учету строительства подрядным способом:

|

Дт счета |

Кт счета |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Пример 2. Учет строительства ОС подрядным способом по счету 08

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

Проводки по счету 08 по учету строительства хозяйственным способом:

|

Дт счета |

Кт счета |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Счет 08 в бухгалтерском учете, характеристика которого будет приведена далее, отражает вложения во внеоборотные средства. Затраты, которые фиксируются на нем, впоследствии принимаются предприятием в виде разных объектов. Рассмотрим подробнее 08 счет бухгалтерского учета: что это такое, какие именно затраты по нему проходят.

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт