Трудовой договор

Трудовой договор — соглашение между руководителем и наемным работником, где описаны их права и обязанности. По трудовому договору сотрудников нанимают в штат компании.

Отношения между сотрудником и работодателем регулирует Трудовой кодекс РФ.

Кроме обязанностей, по трудовому законодательству сотрудник получает гарантии. Например, если он заболеет, то компания сохранит за ним рабочее место. Сотрудник вылечится и продолжит работу.

При найме по трудовому договору работодатель получает много контроля за работой сотрудника. И вот какие плюсы:

- Работодатель решает, что должен делать сотрудник, и определяет это в должностной инструкции. Например, штатный повар должен каждый день готовить обед из пяти блюд для пяти сотрудников.

- Устанавливает корпоративные правила в компании: режим работы, порядок отпусков. Например, сотрудник должен приходить на работу в 9:00, уходить — в 18:00 и носить одежду делового стиля.

- Работодатель применяет дисциплинарные взыскания, если сотрудник не выполняет правила рабочего распорядка или плохо работает. Например, если сотрудник не выходит на работу без причины или опаздывает.

Правда, минусов для работодателя больше. По трудовому законодательству у сотрудника много прав и гарантий, и обеспечивает их в большинстве случаев работодатель.

Уволить сотрудника без его согласия сложно. Даже если он хамит, не выходит на работу, плохо выполняет обязанности — это еще надо доказать и подтвердить документами. Суд часто оказывается на стороне сотрудника. Если все подытожить, то минусы трудового договора у работодателя такие:

Работодатель обязан вовремя выплачивать зарплату

И неважно, заработала компания в этом месяце или кризиса, пандемии, скачка валюты продажи просели.

Кроме зарплаты сотруднику, работодатель платит государству страховые взносы за него и частично оплачивает больничные сотрудника.

Он должен вести кадровую документацию, сдавать отчеты за сотрудников.

Для сотрудников работодатель должен создавать нормальные условия труда и обеспечивать всем необходимым для работы. Например, бухгалтеру нужно выделить ноутбук, купить лицензию на компьютерную программу и оплачивать интернет.

Если сотрудник не хочет увольняться по своему желанию, его сложно уволить

Даже если он плохо выполняет свои обязанности.

Работодатель сохраняет рабочее место за сотрудниками во время болезни, отпуска, декрета. Например, уволить сотрудницу во время декрета без ее желания нельзя. Кроме случаев, когда компания ликвидируется или закрывается ИП.

У сотрудника плюсов работы по трудовому договору больше:

- Гарантированная зарплата: получает ее два раза в месяц. Зарплату нельзя уменьшить без согласования с работником.

- Ежегодный оплачиваемый отпуск — не менее 28 календарных дней.

- Компания оплачивает командировки и ученические отпуска.

- Если компания ликвидируется, в первую очередь она обязана расплатиться с сотрудниками.

- Если сотрудник не может выполнять обязанности и это не его вина и не вина работодателя, работодатель обязан выплачивать не менее ⅔ оклада. Например, пандемии местные власти обязали перевести всех сотрудников на удаленку. Повару на удаленке делать нечего, но он все равно получит не менее ⅔ оклада. Это считается простоем по внешним причинам.

- У сотрудника растет трудовой стаж, а значит, в будущем он получит больше пенсию.

- Сотрудник обязан выполнять должностную инструкцию, соблюдать режим дня, подчиняться регламентам компании. За несоблюдение возможны дисциплинарные взыскания и даже увольнение.

- Работодатель удерживает из официального заработка алименты, если они назначены по суду или указаны в нотариальном соглашении об их уплате.

- Обычно при увольнении по собственному желанию сотрудник должен отработать минимум две недели.

Могут ли работники по договору ГПХ получить больничный, отпуск или декрет

С 1 января 2023 года сотрудники, которые выполняют работы и оказывают услуги по соглашению ГПХ, включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют самозанятые работники, которые уплачивают только налог на профессиональный доход. Они не входят в список застрахованных лиц. Остальные работники по договорам ГПХ подлежат соцстрахованию наравне с сотрудниками, которые трудятся по трудовым договорам.

В 2023 году оплата больничных, пособий по беременности и родам, а также отпуска по уходу за ребенком производится, если работодатель в 2022 году уплатил за работников по договору ГПХ страховые взносы в размере страхового года. В 2022 году эта сумма составляла 4 833 рубля, а в 2023 году — 5 652 рубля.

Так, работники по договорам ГПХ не могут рассчитывать на пособия в 2023 году. В 2022 году они не были застрахованными лицами и страховые взносы за них не начислялись. Право на выплаты у них возникнет только в 2024 году.

Они могут рассчитывать на пособия в 2023 году, если все же за них платили страховые взносы в 2022 году и их размер достиг 4 833 рублей.

При этом оплачивать отпуска исполнителей по договорам ГПХ заказчики не обязаны.

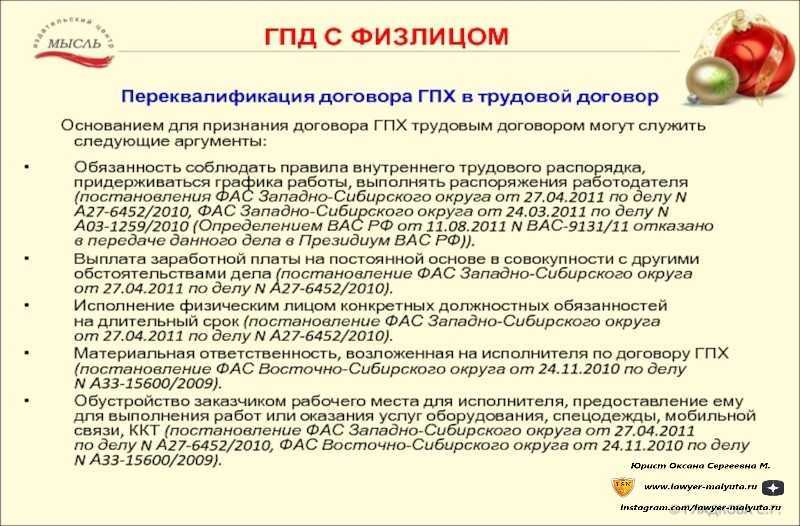

Судебная практика по переквалификации договоров

В судебной практике много дел, когда суд оказывался на стороне сотрудников и переквалифицировал договоры ГПХ в трудовые.

Решение Арбитражного суда Приморского края от 28.12.2016 № А51-24114/2016. По договору исполнитель выполнял различные функции, а заказчик оплачивал их каждый месяц. Суд рассмотрел договор и обнаружил там признаки трудовых отношений. Выплаты делали регулярно, как будто это обычная зарплата. И, по сути, компания занижала страховые взносы. Обжаловать это не удалось.

Решение Арбитражного суда города Москвы от 19.07.2019 по делу № А40-260259/18-115-5717. Дело было так: налоговая проверяла расчет страховых взносов в компании. И установила, что компания «неправомерно исключила из налогооблагаемой базы суммы выплат по договорам гражданско-правового характера, заключенных с Исполнителем».

Начали изучать эти договоры ГПХ. Оказалось, что компании постоянно нужны были услуги исполнителей, поэтому договоры перезаключили. Предмет договора указали неправильно, конкретики в описании не было. Значилось, что это работы по проведению комплекса мероприятий по ведению делопроизводства. Что это в деталях — непонятно. Грубо говоря, так можно назвать что угодно.

Причем по договору исполнитель получал плату два раза в месяц, а еще ему оплачивали проездные билеты на общественный транспорт. Налоговая сказала, что в договорах явно есть элементы трудового договора:

- Работы выполнялись систематически.

- Конкретного объема работы не было.

- Вознаграждение платили два раза в месяц, как обычную зарплату.

- Сотрудник выполнял внутренний распорядок, а работодатель его контролировал.

В общем, признаки трудовых отношений налицо. Суд принял сторону налоговой.

Договор ГПХ: плюсы и минусы

Плюсы:

- Легко оформить — для соглашения между сторонами не требуется трудовая книжка, после завершения трудовых обязательств не нужно отрабатывать две недели.

- Гибкий график — сотрудник самостоятельно составляет рабочий график в рамках установленных дедлайнов.

- Можно привлекать помощников и делегировать работу, если это не запрещает договор.

Минусы:

- В трудовой книжке не ставятся отметки, поэтому подтвердить опыт непросто.

- При устройстве по ГПХ специалист не может рассчитывать на оплачиваемый отпуск или больничный.

- Непредсказуемость дохода — отсюда проблемы с начислением пособий, одобрением кредита или ипотеки.

- Заказчик может аннулировать договор в одностороннем порядке.

Если исполнитель решит стать штатным сотрудником…

Предположим, что договор оказания услуг заключен не с клининговой компанией, а с физическим лицом. Может ли такое лицо добиться перевода отношений в трудовые? Это зависит от ряда факторов. В настоящее время, руководствуясь соответствующими актами Верховного суда РФ, суды используют определённые критерии квалификации отношений в качестве трудовых…

Для этого необходимо, чтобы лицо выполняло работу лично и делало это под контролем заказчика. При этом оплата работы была бы основным или единственным источником дохода. Так, если некое лицо оказывает услуги многим клиентам, и у каждого работает несколько часов в неделю, то ему будет довольно трудно добиться того, чтобы переквалифицировать отношения с регулируемых договором ГПХ на трудовые.

Довольно важным фактором становится подчинение исполнителя графику работы и правилам внутреннего трудового распорядка. Рассматривают суды ещё и специализацию выполняемых работ в рамках должности или квалификации, а также прямую связь с организационной структурой предприятия. Другими словами, если в штатном расписании организации есть должность уборщицы, а гражданка выполняет такие функции по договору оказания услуг.

Всё перечисленное выше создаёт риск признания по суду исполнителей теми, кем они и являются в действительности, — работниками. Чтобы этого не случилось работодатели стремятся привлекать исполнителей по договорам ГПХ только на определенный срок, не дают на подпись никаких документов или вообще строят отношения с агентствами внештатного персонала. Поэтому всем тем, кто работает по договору ГПХ нужно понимать, что в любой момент с ними могут прекратить отношения и исходить из этого. Не считайте себя трудоустроенными, если вы работаете по договору ГПХ. Относитесь к себе только в качестве подрядчиков.

Кто может брать деньги под отчет

Подотчетные лица – это работники, которым фирма имеет право выдавать денежные средства. Подотчетное лицо имеет право расходовать полученные суммы строго в целях, связанных с работой фирмы или индивидуального предпринимателя (п. 6.3 Указания 3210-У от 11/03/14 ЦБ РФ).

Согласно п. 5 Указания, работниками фирмы, ИП могут быть признаны лица, заключившие с работодателем:

- трудовой договор;

- договор ГПХ (гражданско-правовой).

Вопрос о выдаче денег сотруднику, работающему по договору ГПХ, рассматривается и в письме ЦБ РФ №29-Р-Р-6/7859 от 02/10/14 г. Из документа можно сделать вывод о законности такой выдачи.

Может ли руководитель рассчитывать на получение сумм под отчет? Вопрос требует внимательного рассмотрения. Директор, занимающий главную руководящую должность в фирме, может получать подотчетные суммы, если сотрудничает с фирмой по договору. Чаще всего это трудовой договор, и директор, генеральный директор являются точно такими же сотрудниками, как и остальные принятые в штат. Противоречий с действующим законодательством здесь не возникает.

Индивидуальный предприниматель не может получать деньги под отчет, поскольку у него не заключен один из видов договора (ГПХ или трудовой) с самим собой. Деньги из кассы он, однако, брать может. В расходном документе следует указать, на какие цели будет израсходована данная сумма, с указанием реквизитов документов, подтверждающих цели. Такая ссылка на целевое использование средств необходима по следующей причине. В Указании 3073-У ЦБ РФ от 07/10/13 «Об осуществлении наличных расчетов» в п. 2 говорится: ИП вправе тратить наличную выручку за проданные товары (работы, услуги) только в определенных направлениях, например в качестве оплаты за товары (работы, услуги), на выдачу заработной платы сотрудникам, под отчет им и т.п. Вместе с тем, согласно Указанию 3210-У (п. 4.1, 4.6), кассовые документы у ИП могут вообще отсутствовать. Такой порядок целесообразно соблюдать, если у предпринимателя нет наемных работников.

Вопрос: Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации? Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы. Посмотреть ответ

На заметку! Подотчетное лицо может не входить в перечень материально ответственных лиц, утвержденный Постановлением №85 Минтруда от 31/12/02 г.

Право на переквалификацию договора

Верховный Суд РФ в определении от 23.01.2023 № 2-КГ22-10-К3 разрешил спор по иску сотрудника, требовавшего признать заключенный с ним договор подряда (выполнение работ по обслуживанию программных продуктов для ЭВМ) трудовым договором. Суды нижестоящих инстанций отказались удовлетворять данный иск, сославшись на то, что заключенный договор не содержал в себе главных признаков трудового договора, таких как установление режима рабочего времени, выходных, отпусков и трудовой функции.

По условиям спорного договора подрядчику давались технические задания, по итогам выполнения которых заказчиком составлялись акты выполненных работ. Подрядчика не знакомили с правилами внутреннего трудового распорядка и иными локальными нормативными актами, а также не обязывали его соблюдать трудовую дисциплину. Режим работы подрядчику не устанавливался. Он самостоятельно определял время выполнения задания. Подрядчику не устанавливали и никаких дополнительных гарантий, свойственных трудовым правоотношениям. Все это, по мнению судов, свидетельствовало о том, что заключенный договор действительно являлся договором подряда и у подрядчика отсутствуют основания для заявления требований о его переквалификации в трудовой договор.

ВС РФ не согласился с мнением нижестоящих судов и признал, что заключенный с сотрудником договор является трудовым договором. Решения нижестоящих судов были отменены, а дело направили на новое рассмотрение. ВС РФ подтвердил, что подрядчики вправе требовать признания заключенных с ними договоров ГПХ трудовыми даже при наличии косвенных признаков, указывающих на наличие трудовых отношений. При этом право на переквалификацию договора ГПХ предоставляется любому подрядчику и исполнителю, который полагает, что заключенный с ним договор на самом деле является трудовым договором.

Законодательство не допускает заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения (ст. 15 ТК РФ). Суды вправе признать наличие трудовых отношений между сторонами, формально связанными договором ГПХ, если будет установлено, что этим договором фактически регулируются трудовые отношения. Переквалифицировать договор ГПХ в трудовой договор можно путем предъявления соответствующего иска в суд.

Такие споры сейчас подсудны районному суду. Иски сотрудников о признании отношений, возникших на основании договоров ГПХ, трудовыми правоотношениями могут быть предъявлены по выбору самих сотрудников в суд по месту их жительства или по месту нахождения работодателя (ст. 28 ГПК РФ). Иски, вытекающие из договоров, в которых указано место их исполнения, могут быть предъявлены также в суд по месту исполнения таких договоров (ч. 9 ст. 29 ГПК РФ).

ТК РФ не содержит положений об обязательности досудебного порядка разрешения такого рода спора. Поэтому требования о переквалификации договоров ГПХ в трудовые договоры можно заявлять сразу же в суд, минуя стадию досудебного урегулирования. В суде придется доказать, что заключенный договор ГПХ на самом деле являлся трудовым и маскировал сложившиеся между сторонами трудовые правоотношения.

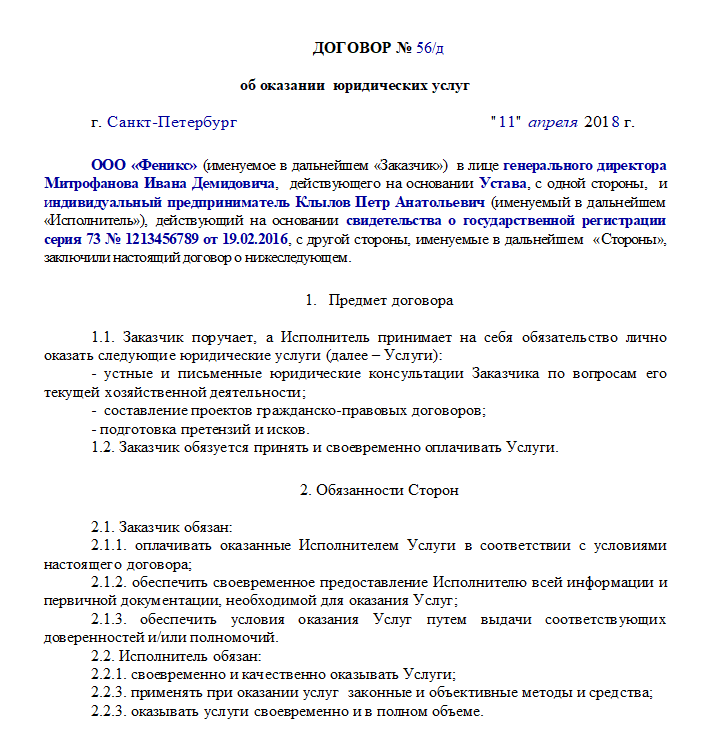

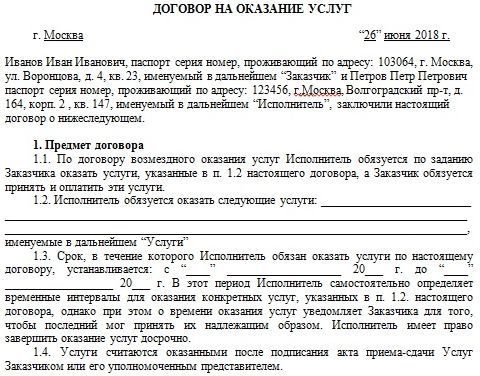

Чем договор ГПХ отличается от трудового договора

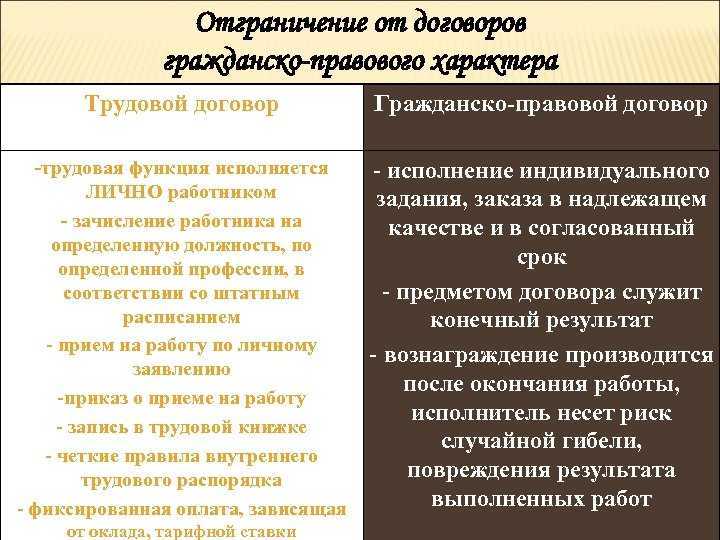

Как правило, на практике трудовые правоотношения маскируют договором подряда, по которому подрядчик (сотрудник) обязуется выполнить по заданию заказчика определенную работу и сдать ее результат, а заказчик обязуется принять результат работы и оплатить его. Несмотря на наличие ряда общих черт и характеристик, договор подряда и трудовой договор имеют несколько принципиальных отличий, которые позволяют их разграничивать.

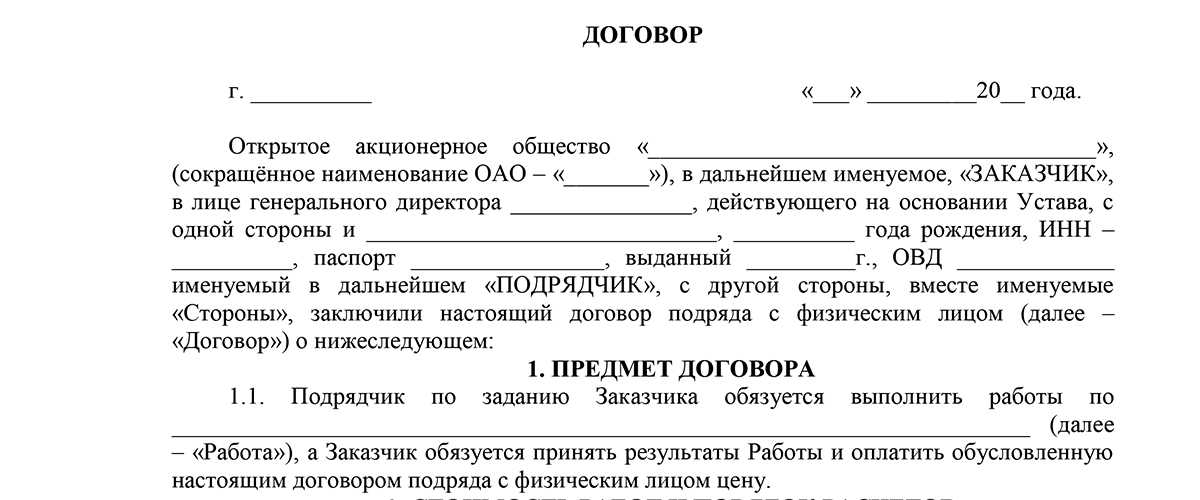

Главное отличие состоит в том, что целью договора подряда является не выполнение работы как таковой, а получение конкретного результата, который может быть передан заказчику. То есть по договору подряда заказчика интересует не сам процесс выполнения работ, а именно конечный (или промежуточный) и овеществленный результат таких работ. То, каким образом подрядчик добьется этого результата, заказчика не касается. Подрядчик сохраняет положение самостоятельного хозяйствующего субъекта. Заказчику он не подчиняется, и его распоряжения исполнять не обязан. Все обязанности подрядчика должны быть четко прописаны в тексте договора. Если в договоре нет той или иной обязанности, то подрядчика невозможно обязать ее исполнять.

Главное отличие состоит в том, что целью договора подряда является не выполнение работы как таковой, а получение конкретного результата, который может быть передан заказчику. То есть по договору подряда заказчика интересует не сам процесс выполнения работ, а именно конечный (или промежуточный) и овеществленный результат таких работ. То, каким образом подрядчик добьется этого результата, заказчика не касается. Подрядчик сохраняет положение самостоятельного хозяйствующего субъекта. Заказчику он не подчиняется, и его распоряжения исполнять не обязан. Все обязанности подрядчика должны быть четко прописаны в тексте договора. Если в договоре нет той или иной обязанности, то подрядчика невозможно обязать ее исполнять.

По трудовому же договору работник принимает на себя обязанность выполнять работу по определенной трудовой функции (специальности, квалификации, должности). Работник по трудовому договору включается в состав персонала работодателя, подчиняется установленному режиму труда и работает под контролем и руководством работодателя. Другими словами, подрядчик работает на свой риск, а лицо, работающее по трудовому договору, не несет риска, связанного с осуществлением своего труда.

Какие ваши доказательства?

Вот четыре документа, в которых перечислены основные критерии переквалификации гражданско-правовых отношений в трудовые:

- Письмо ФНС России от 15.04.2022 № ЕА -4 -15/4674;

- Постановление Пленума Верховного Суда РФ от 29.05.2018 № 15;

- Письмо ФНС России от 27.12.2019 N БС-3-11/11131;

- Обзор практики рассмотрения судами дел по спорам, связанным с заключением трудового договора (утверждено Президиумом Верховного Суда РФ 27.04.2022).

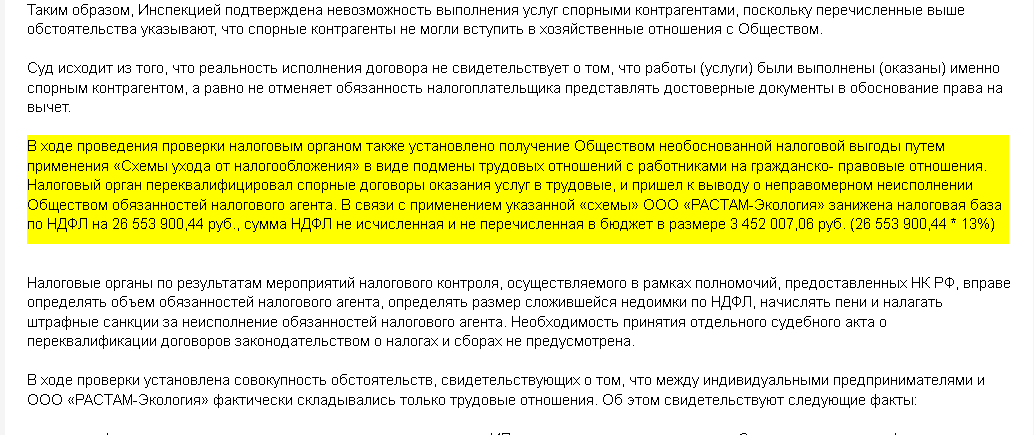

Чтобы не изучать десятки страниц, разберу на конкретном примере, какие доказательства суд учитывает при рассмотрении дел указанной категории.Вот настоящее дело №А70-11827/2017 и набор из восьми обстоятельств

Их суд принял во внимание, когда компания пыталась обжаловать решение налоговой

Суд решил, что организация занизила налоговую базу и не перечислила в бюджет почти 3,5 миллиона рублей.

Суд решил, что организация занизила налоговую базу и не перечислила в бюджет почти 3,5 миллиона рублей.

Суды продолжают процесс переквалификации договоров ГПХ в трудовые

Если суд удовлетворит подобный иск, то заказчику предстоит компенсировать время вынужденного прогула и провести оплату больничных, отпускных и страховых взносов. Возможно, что придётся компенсировать и моральный вред.

Не следует верить тому, что избежать данных затрат позволит грамотно составленный договор. Далеко не во всех случаях… Так, если отношения носят длительный характер, зарплата перечисляется регулярно в определённые дни, то в этом можно усмотреть признаки трудовых отношений, вне зависимости от содержания договора. Дополнительными факторами становится:

- подписание исполнителем внутреннего документа, содержащего нормы трудового права;

- включение исполнителя в график отпусков;

- наличие фамилии исполнителя в списках работников для выдачи спецодежды, талонов на питание и других.

Одним из наиболее неприятных для заказчиков сценариев развития событий становится инициация судебного рассмотрения прокуратурой или инспекцией ГИТ, которые могут действовать в интересах граждан.

11 признаков наличия трудовых отношений

В любом случае теперь, заключая договор подряда, надо быть особенно внимательным и аккуратным. Если вы не хотите рисковать, лучше заключать трудовые договоры, в том числе срочные — для временных проектов. Но если вы сохраняете гражданско-правовые договоры с исполнителями, надо понимать, что, увидев подобные документы и проверив их, инспектор может выдать предписание — оформить трудовые соглашения. Печально то, что у ГИТ нет компетенций в гражданско-правовом законодательстве. Кроме того, возможное предписание — это мнение одного конкретного инспектора. Если судья в ходе разбирательств выслушает обе стороны, то здесь двух мнений быть не может. Следовательно, можно ожидать и злоупотреблений, ведь переквалификация вызовет дополнительные судебные разбирательства между бизнесом и ГИТ.

Есть два вида договоров для работы с исполнителями. Разбираемся, как оформить подрядчика для временной работы и почему не стоит постоянного сотрудника по договору ГПХ.

Цены на услуги

Возможно заключение договора с оплатой услуг в рассрочку.

- Взыскание заработной платы, декретных, отпускных выплатот 15 000 руб.

- Оспаривание увольнения, перевода на другое место работы, перевода на другую работу, ухудшение условий работыот 15 000 руб.

- Обжалование наложения дисциплинарного взысканияот 15 000 руб.

- Письменное правовое заключениеот 3 000 руб.

- Участие в переговорах, досудебное урегулирование спораот 3 000 руб.

- Составление документов процессуального характера (исковые заявления, жалобы на решения судов и т.п.)от 4 000 руб.

- Составление документов не процессуального характера (запросы, жалобы, заявления в различные государственные и не государственные учреждения и т.п.)от 2 000 руб.

- Разработка и составление договоров, кроме договоров купли-продажи, дарения и т.п.от 5 000 руб.

Отличия договора ГПХ от трудового

Если же трудовой договор рассматривается как соглашение работодателя и работника, то регулирование происходит на основании статьи № 56 ТК РФ. Руководствуясь пунктами законодательного акта, сотрудник получит работу, но он будет обязан выполнять требования и соответствовать правилам Устава компании и кодекса страны. А работодатель за выполнение условий будет выплачивать вознаграждение или заработную плату.

А вот договор ГПХ не обязывает соблюдать режим работы, выполнять все распоряжения руководителя. Подряд необходим для определения задания для человека или организации, обязанной сдавать результат работы в установленный срок. Если же при этом возникнут риски, то ответственность за них будет лежать только на исполнителе.

Кто из участников сделки платит налоги

Выплаты по договорам гражданско-правового характера являются доходом, с которого нужно платить налоги. Какие именно обязательства и у кого из контрагентов возникают в этом случае будет зависит от статуса исполнителя:

- Если заказчик оплачивает работу юрлица, ИП или самозанятого — налоговые обязательства переходят на контрагента.

- При оплате услуг по договору ГПХ с физическим лицом без статуса налоговые обязательства возникают у заказчика.

В последнем варианте заказчик выступает в роли налогового агента, поэтом должен:

- Удержать из итоговой суммы вознаграждения НДФЛ (13%) и перечислить в госбюджет.

- Рассчитать и выплатить за свой счёт страховые пенсионные и медицинские взносы.

При сотрудничестве в формате ГПХ в размер вознаграждения обычно стараются закладывать 13%, чтобы исполнитель за вычетом налога получил сумму, о которой контрагенты договорились в начале сделки. Что касается сроков выплаты налогов по договору ГПХ, то в день оплаты труда исполнителя или на следующий рабочий заказчик обязан перечислить НДФЛ в госбюджет.

Статус работодателя тоже влияет на систему формирования налогов:

- Если оба контрагента — физические лица, то исполнителю нужно будет самостоятельно уплачивать НДФЛ и взносы и подавать декларацию.

- Если у заказчика есть статус самозанятого, то у него нет законного права выступать в роли налогового агента. В сделке он проходит как физлицо, поэтому налоговые обязательства полностью переходят на исполнителя.

До момента срока действия ГПХ исполнитель имеет право на стандартные налоговые вычеты. Их можно получить по письменному заявлению. Налоговую нагрузку и социальные выплаты можно снизить только через ФНС, заказчик предоставить этого не сможет.

Подмена трудовых отношений

С точки зрения минимизации налоговых выплат хозяйствующему субъекту (организации и индивидуальному предпринимателю) выгоднее работать с самозанятым, чем с наемным работником: не надо начислять страховые взносы и удерживать НДФЛ. В связи с чем велик соблазн заменить трудовые отношения гражданско-правовыми. Для этого физическое лицо регистрируется в качестве самозанятого, а выполняет все функции как работник, заключивший трудовой договор. В этом случае работодатель экономит весьма существенную сумму на налогах и страховых взносах.

Что касается физического лица, то ему данный вариант, скорее, совсем невыгоден. Но, как правило, у него выбора нет: либо он соглашается работать в качестве самозанятого сотрудника либо с ним прощаются.

Вот с такими фиктивными самозанятыми и ведет борьбу налоговая служба. Еще в Письме ФНС России от 28.12.2021 № СД-4-3/18371@ было сказано, что для оценки наличия в финансово-хозяйственной деятельности налогоплательщиков рисков совершения налоговых правонарушений, в том числе в части привлечения к выполнению работ физических лиц, применяющих специальный налоговый режим «НПД», учитываются критерии самостоятельной оценки рисков для налогоплательщиков, утвержденные Приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

В соответствии с 12-м критерием оценки рисков «Ведение финансово-хозяйственной деятельности с высоким налоговым риском» при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с физическими лицами, применяющими специальный налоговый режим «НПД», налоговым органом исследуются определенные признаки, свидетельствующие о высокой вероятности формальности правоотношений с названными лицами и указывающие на подмену трудовых отношений гражданско-правовыми.

Статьей 54.1 НК РФ установлены конкретные действия налогоплательщика, которые признаются злоупотреблением правами, и условия, которые должны быть соблюдены налогоплательщиком для возможности учесть расходы и заявить налоговые вычеты по имевшим место сделкам (операциям).

Налоговый орган при проведении мероприятий налогового контроля оценивает, ведется налогоплательщиками соответствующая деятельность самостоятельно и на свой риск в порядке, предусмотренном гражданским законодательством, с использованием собственных достаточных трудовых, производственных и иных ресурсов, с принятием управленческих решений органами управления налогоплательщика или, напротив, от имени нескольких формально самостоятельных субъектов осуществляется организационно единая деятельность, отвечающая условиям, регулируемым трудовым законодательством.

В свою очередь, налоговые претензии предъявляются налогоплательщикам, привлекающим физических лиц, применяющих НПД, в случае выявления фактов злоупотребления, подтверждающих недобросовестные действия налогоплательщика, направленные на неуплату налога.

Налоговики отмечают, что исчерпывающий перечень документов и обстоятельств деятельности, на основании которых сделки, совершенные с физическими лицами, применяющими НПД, не могут быть квалифицированы в качестве злоупотребления по ст. 54.1 НК РФ, не может быть определен законодательно или какими-либо разъяснениями, поскольку при проведении мероприятий налогового контроля налоговый орган может установить обстоятельства, свидетельствующие о направленности действий налогоплательщика на неуплату налога, а также об использовании формального документооборота в целях подмены трудовых отношений гражданско-правовыми.

Одновременно сообщалось, что в настоящее время подготовлен проект изменений к Приказу ФНС России № ММ-3-06/333@, в котором будут учтены типовые способы получения необоснованной налоговой выгоды, в том числе при подмене трудовых отношений гражданско-правовыми с физическими лицами, применяющими НПД, а также оказании (принятии) услуг и выполнении (принятии) работ «человекоемких» отраслей. В рамках указанных изменений прорабатывается вопрос о характерных признаках применения схем уклонения от налогообложения, подразумевающих привлечение к выполнению работ физических лиц, применяющих НПД, в целях подмены трудовых отношений гражданско-правовыми и, соответственно, незаконной оптимизации страховых взносов и НДФЛ. На момент подготовки материала данных поправок не внесено.

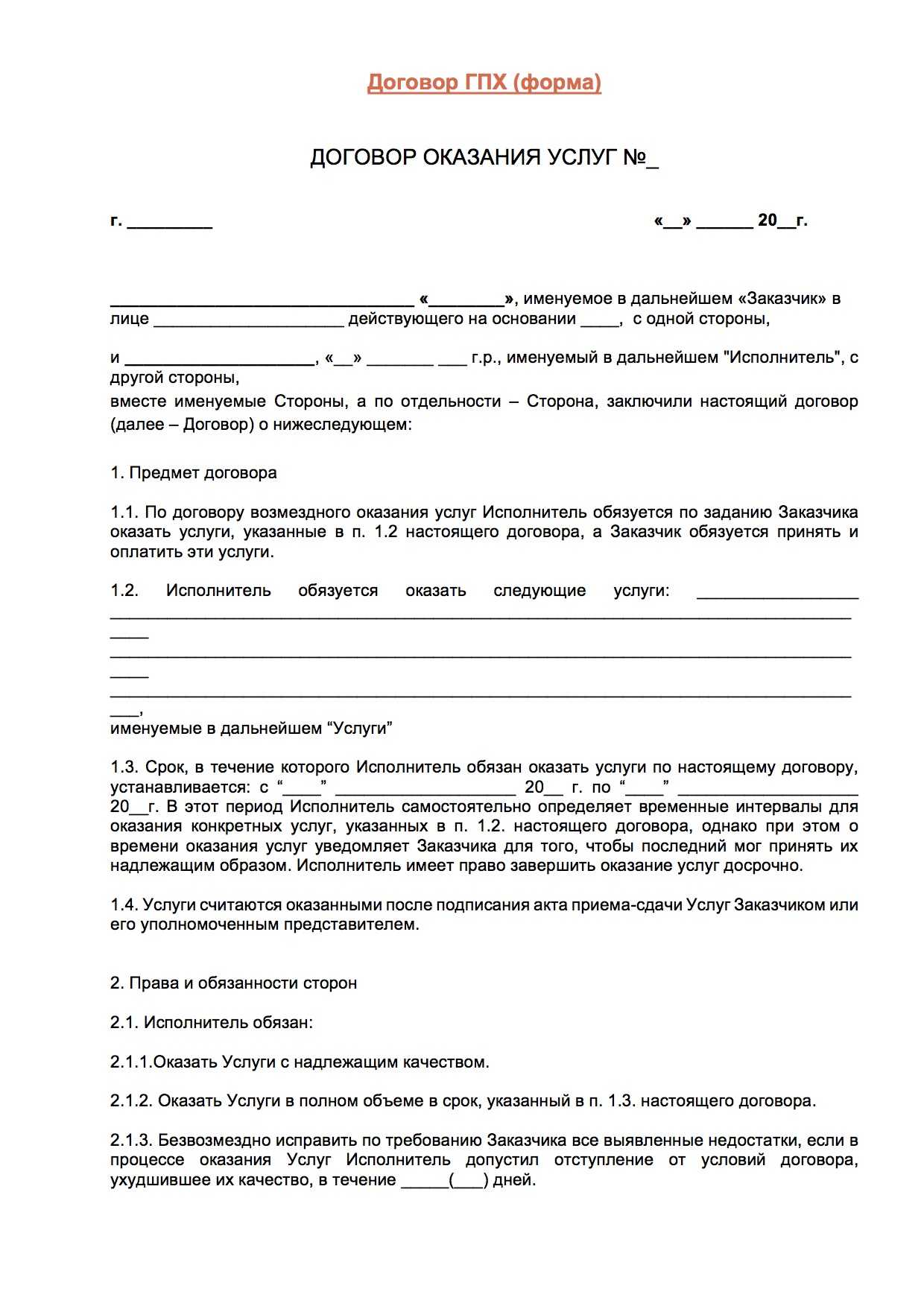

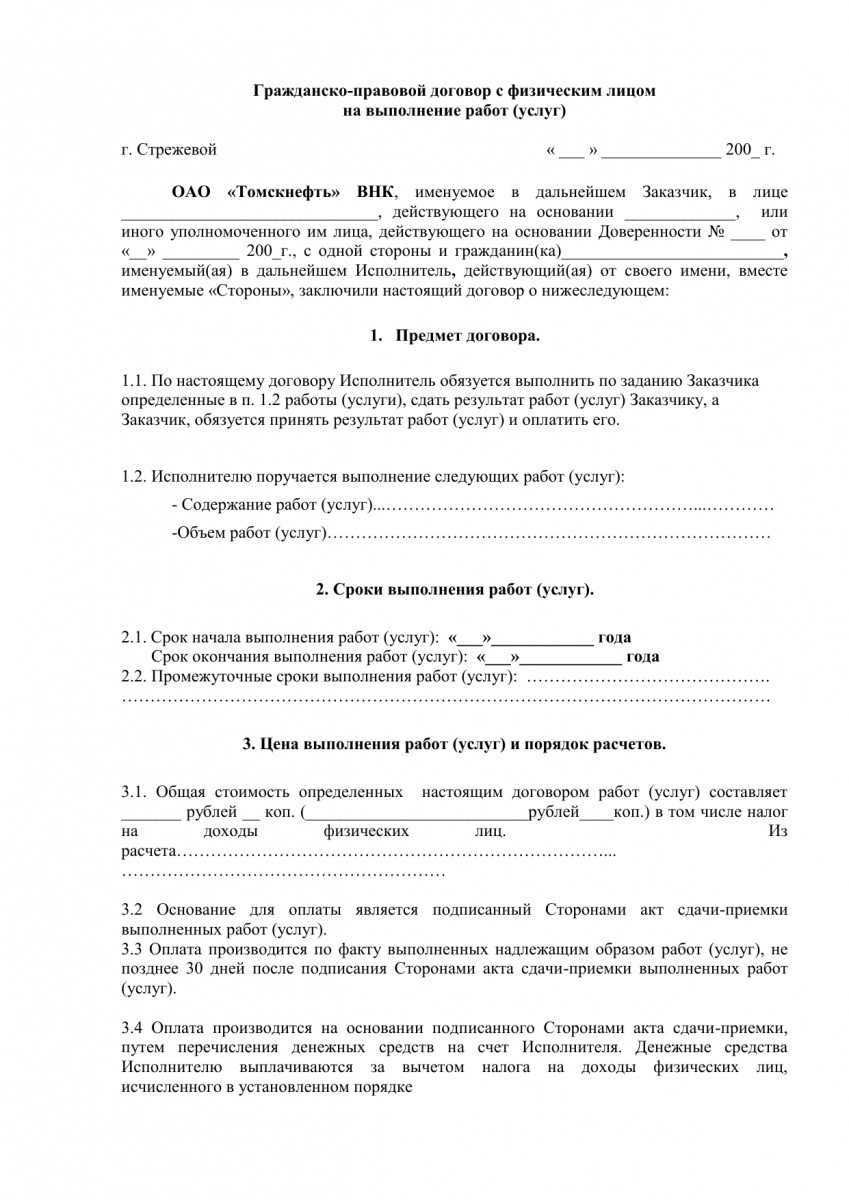

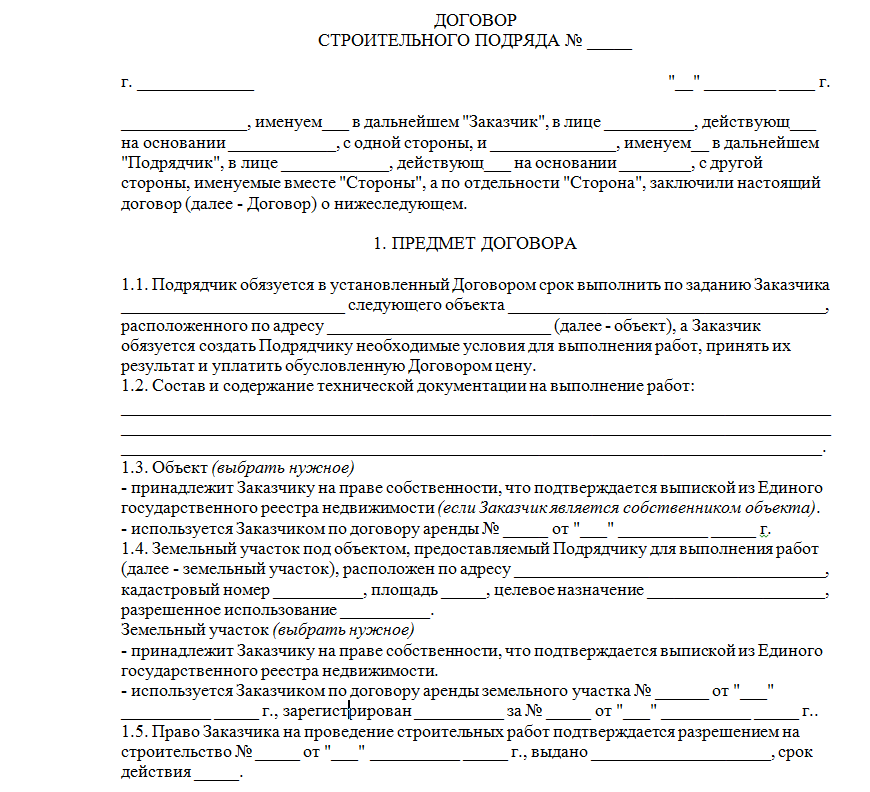

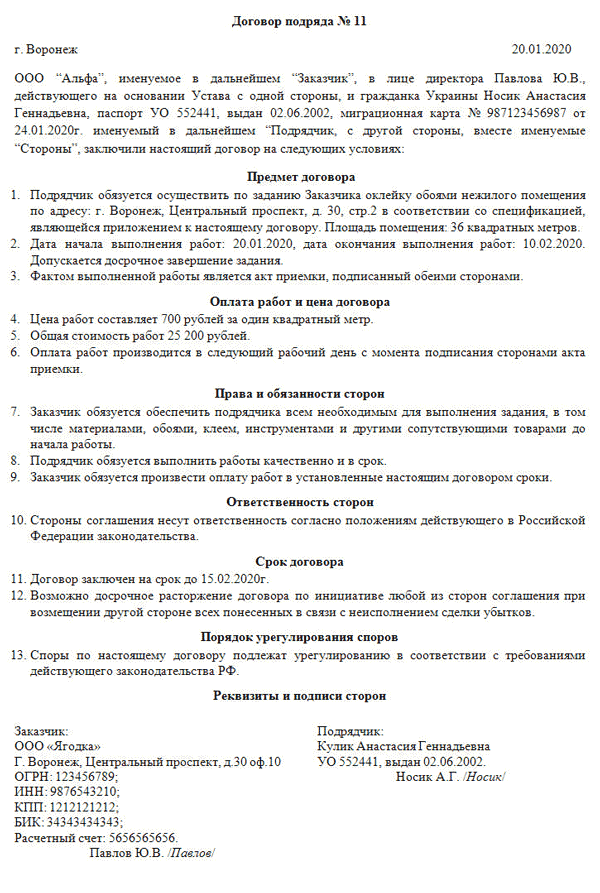

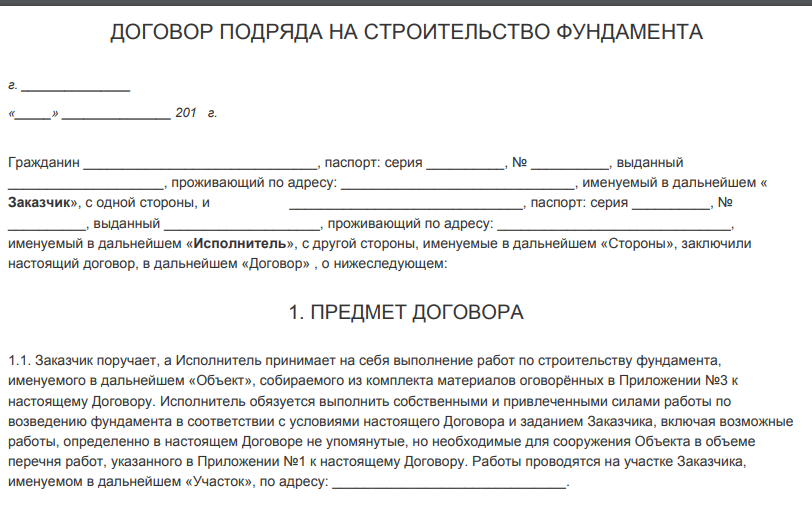

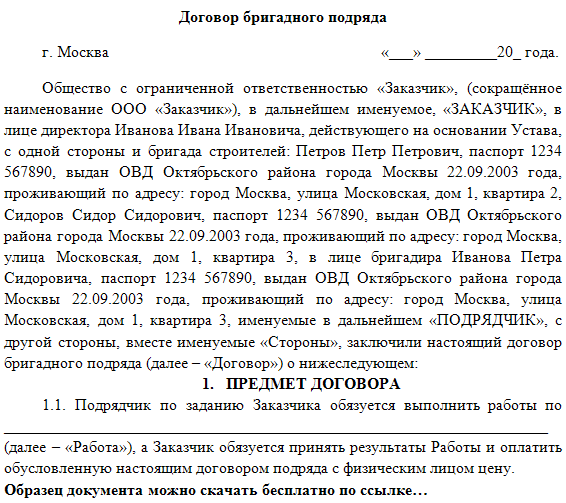

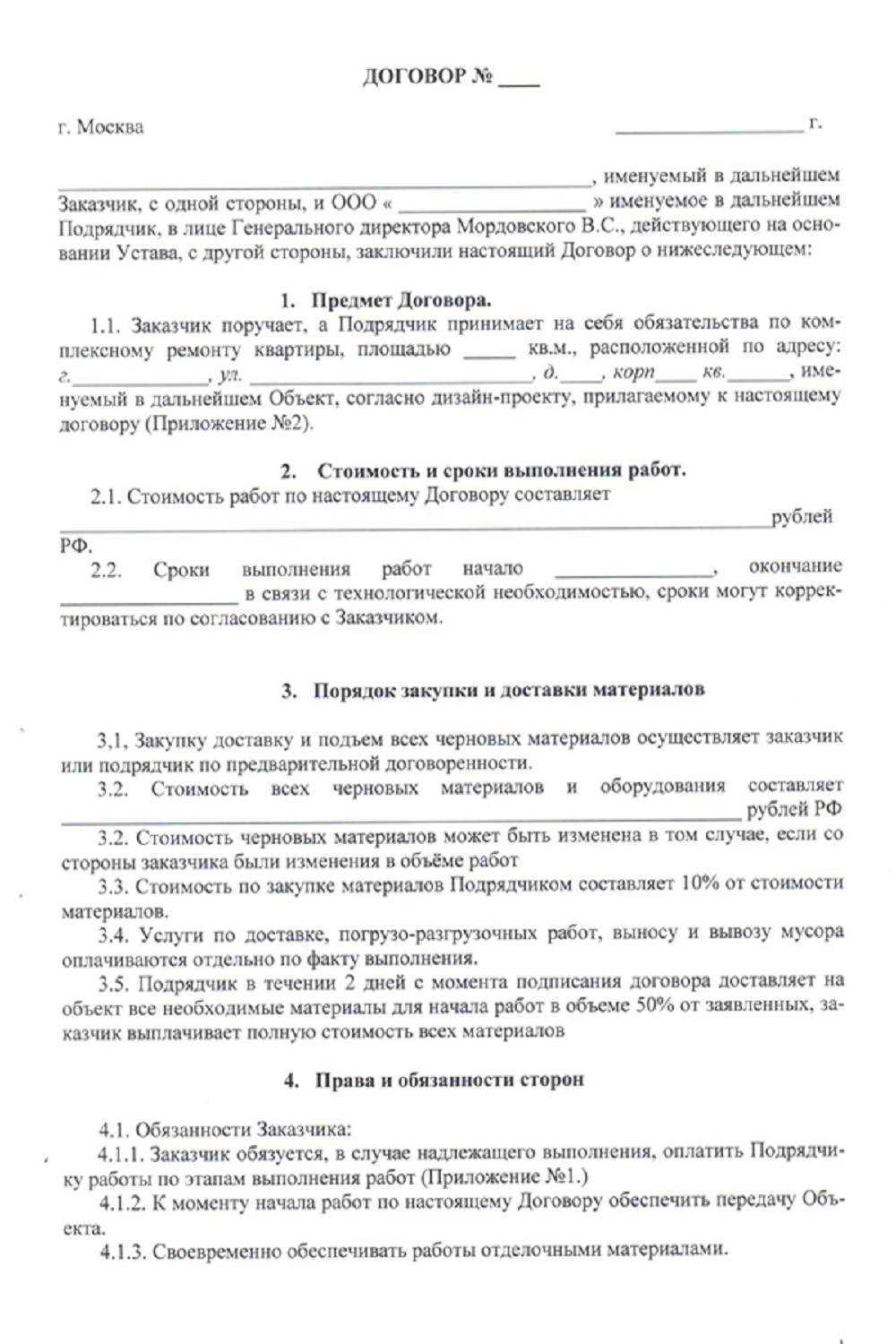

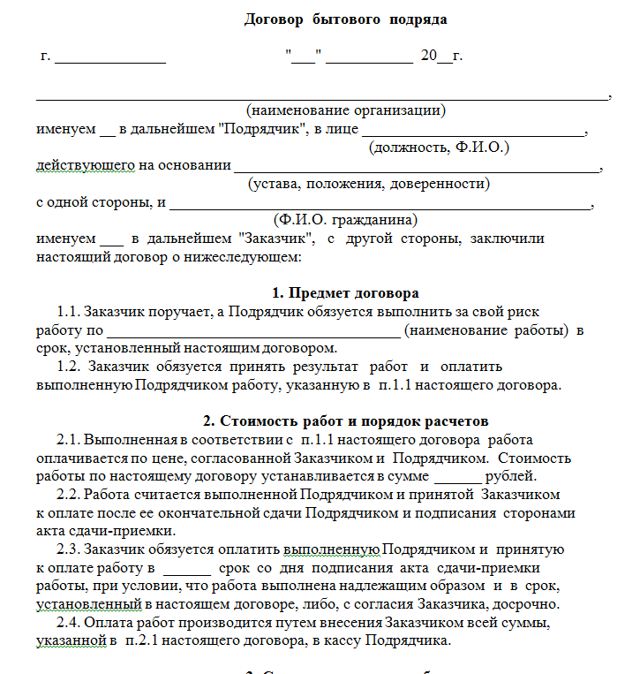

Правила оформления и составления документа

Форма договора строительного подряда произвольная (унифицированного варианта не существует), хотя существуют и определенные общие стандарты оформления. На практике чаще всего нанимающая сторона разрабатывает собственную форму, утверждая ее внутренним локальным актом.

Для того чтобы документ обрел правовую силу, в нем должны быть указаны следующие реквизиты:

- наименование документа, его номер, указание на место и время составления;

- наименование сторон;

- предмет соглашения и сроки его реализации;

- подписи сторон с наличием расшифровки и указания должности (печать ставится при ее наличии).

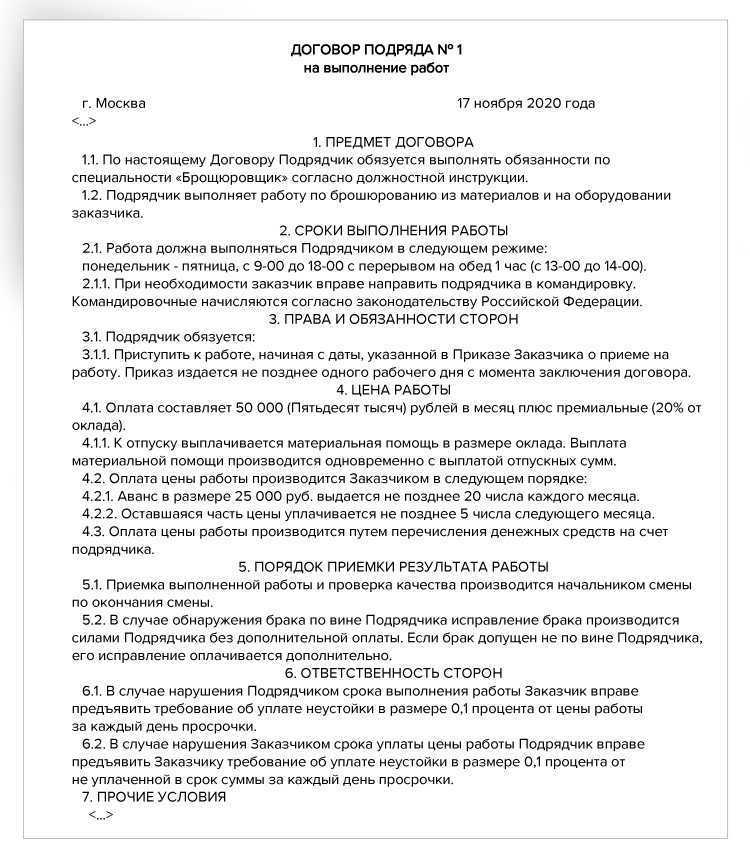

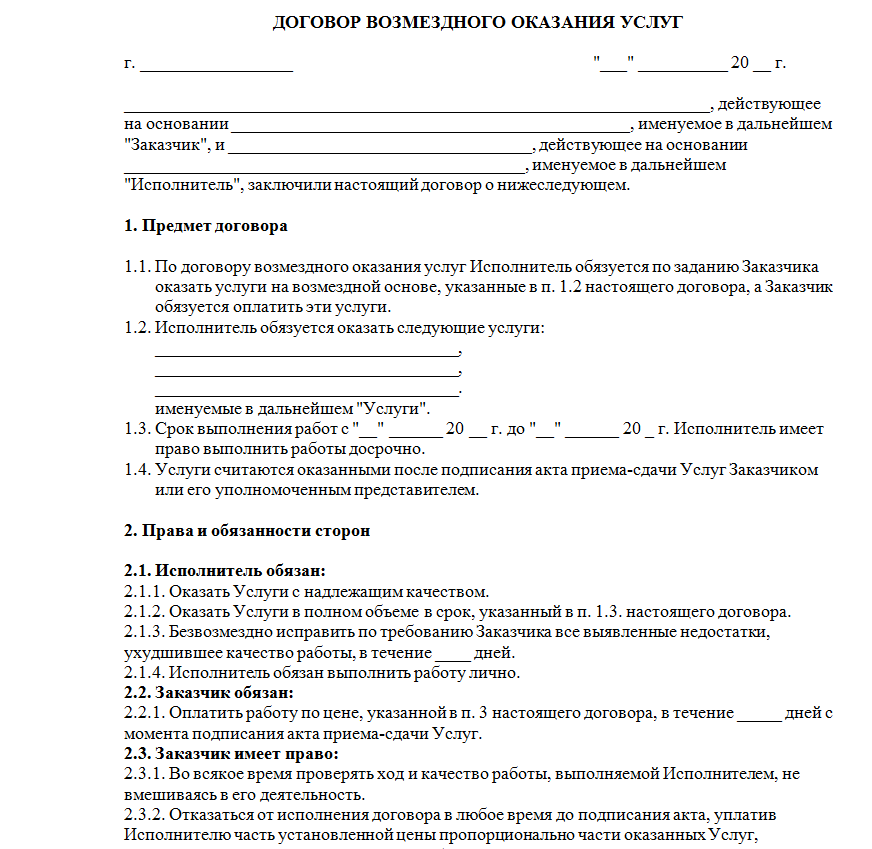

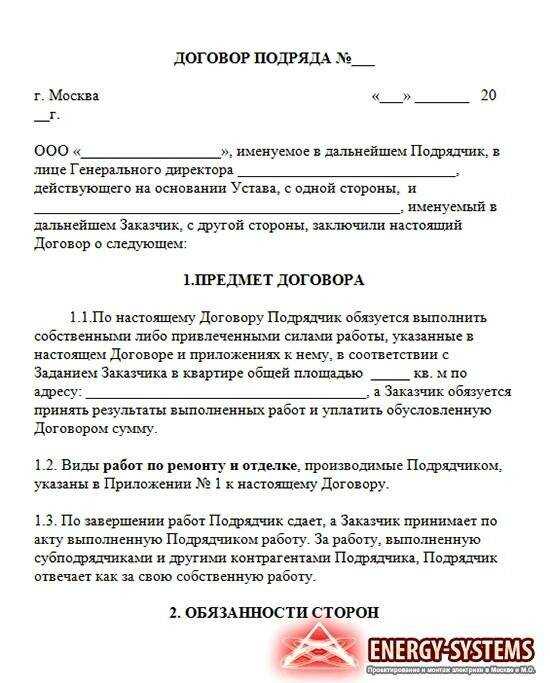

Образец (поэтапное заполнение пунктов документов)

Недостаточное внимание к отдельным пунктам оформления договора ГПХ с физлицом в строительстве может привести к большим финансовым и репутационным потерям. Самая большая опасность – признание договора ГПХ трудовым по сути, отсюда вытекают обязательные отчисления в ПФР, ФСС, ФФОМС, оплата больничных листов, отпускные выплаты и пр

Поэтому к составлению договор нужно подходить тщательно, не допуская ошибок.

Наиболее важны следующие моменты:

| Разделы | Описание раздела (рекомендации) |

| Предмет соглашения | Формулировка в договоре должна четко обозначить в роли предмета соглашения результат работы, а не саму работу. Нельзя писать монтажные (облицовочные, малярные и т.д.) работы, надо – перекрытие второго этажа, покраска фасада здания, инженерная разработка системы и т.д .

При найме физического лица необходимо избегать слов, обозначающих должность (водитель, каменщик), желательно просто описать задачу, например, доставка груза из пункта А в пункт В. Подобные привязки (должность, специальность, должностные обязанности) могут привести к признанию договора трудовым. |

| Сроки проведения | Проставляется только срок окончательной сдачи объекта, хотя при их большом объеме допускается введение сроков сдачи промежуточных работ.

В тексте соглашения не должно быть ничего, напоминающего график или расписание работ , иначе он может быть расценен как трудовой. |

| Стоимость | При определении цены договора нужно не забыть включить в нее стоимость расходов подрядчика. Обычно это материалы и их доставка.

Если закупку инструментов и материалов обеспечивает сам заказчик, это также необходимо прописать в договоре. Саму передачу надежнее сопровождать отдельными документами – накладными, актами передачи и пр.

Мнение эксперта Если подрядчик физическое лицо, при формировании цены учитывается и налог, который будет перечислен в бюджет при оплате. При составлении раздела применимы нормы ст. 709 Гражданского кодекса РФ . |

| Приемка | Приемка-передача работы должна сопровождаться оформлением соответствующего документа. Акт выполненных работ составляется и подписывается в двух экземплярах (по одному для каждой стороны).

В него включаются сведения о качестве и полноте объема, а также все пояснения и претензии, которые могут возникнуть у сторон. |

| Порядок расчетов | Принято выплату вознаграждения производить в трехдневный срок со дня приемки. Но стороны могут договориться о другом приемлемом для них варианте.

В любом случае даты окончательной выплаты (и авансов, если они предусмотрены) должны быть прописаны максимально четко . Если соглашение долгосрочное и нет возможности разбить его на несколько краткосрочных, может потребоваться несколько промежуточных выплат. В этом случае в договоре лучше обозначить эти выплаты в роли авансов и четко прописать, в счет каких работ они будут сделаны. Необходимо избежать возможности признать их регулярными, лучше привязать выплаты к определенному этапу выполнения работ. |

| Права и обязанности сторон | Здесь прописываются все остальные нюансы – условия работы, необходимое качество материала, возможность и порядок расторжения договора, возмещение убытков и пр.

Также в разделе целесообразно прописать ответственность сторон за те, либо иные действия и решения. |

Возмещение затрат

Иногда контрагенты договариваются не только об оплате вознаграждения, но и о возмещении расходов, которые возникают у исполнителя в ходе исполнения обязательств по договору. В связи с этим заказчик может компенсировать затраты на сырье, материалы, инструменты и проезд, но все это должно быть предусмотрено в соглашении.

Такие выплаты не облагаются страховыми взносами, а с налогообложением чёткой определённости нет. По мнению ФНС, налог с этих денег удерживать не надо, а вот у Минфина противоположная точка зрения. Но в любом случае подрядчик обязан подтвердить расходы соответствующими документами. Это нужно, чтобы во время проверки инспекторы не начислили исполнителю пени на эту сумму.