Порядок представления сведений о договоре ГПХ

При заключении и расторжении договора ГПХ, на вознаграждение по которому в соответствии с налоговым законодательством начисляются страховые взносы, сведения о трудовой деятельности зарегистрированного лица в виде отчета по форме ЕФС-1 (в составе титульного листа, подразд. 1 разд. 1, подразд. 1.1) представляются в СФР не позднее рабочего дня, следующего за днем заключения (прекращения) соответствующего договора (п. 5, 6 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Сведения по форме ЕФС-1 подаются в территориальные отделения СФР по месту учета организации-страхователя.

При наличии у организации обособленных подразделений отчетность необходимо также сдавать отдельно по месту регистрации каждого такого подразделения. В этом случае в форме указывается КПП подразделения (п. 2.4 Порядка заполнения). При этом сведения, отраженные в отчетах обособленного подразделения, не нужно включать в отчетность, подаваемую по месту нахождения самой организации.

При выборе способа подачи сведений в СФР организация должна исходить из численности застрахованных лиц, работающих по трудовым или гражданско-правовым договорам:

-

если численность застрахованных лиц составляет 11 человек и более, отчетность подается только в электронном виде через Интернет с использованием формата, утвержденного Постановлением Правления ПФР от 31.10.2022 № 246п;

-

при численности застрахованных лиц 10 человек и менее отчетность можно подать и на бумаге, и в электронном виде.

Следует обратить внимание на период учета численности работников. В текущем, 2023 году этот показатель берется за расчетный период (п

2 ст. 8 Закона № 27-ФЗ) (в прошлом, 2022 году он в силу п. 2.6 ст. 11 Закона № 27-ФЗ брался за предшествующий отчетный период).

Ответственность за неначисление и неуплату взносов

Если не начислить страховые взносы по ГПХ в 2023 году, будет штраф в связи с занижением расчетной базы (ст. 122 НК РФ). Штраф составляет 20% от суммы, а если докажут, что нарушение было умышленным, — 40% от суммы.

Кроме того, должностному лицу начислят штраф по ст. 15.11 КоАП РФ за грубое нарушение норм ведения учета:

- 5-10 тыс. руб., если нарушение совершили впервые;

- 10-20 тыс. руб. или дисквалификация на 1-2 года, если нарушение повторное.

Если страховые взносы начислили и указали в отчетности, но не заплатили, штрафы не назначают (Письмо Минфина от 24.05.2017 N 03-02-07/1/31912). Однако будет начислена пеня за нарушение срока уплаты страховых взносов.

Какие изменения по «имущественным» налогам ожидают бухгалтеров

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У. Но после изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У) и поправкам в пункте 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, обновился список документов для подтверждения подотчетных расходов. Изменения по подотчетным суммам с 2021 года разрешают обосновать передачу денег работнику двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2021 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2021 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Новые правила подотчета 2021 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.

БСО – бланки строгой отчетности, применяются при оказании услуг. БСО могут быть изготовлены:

- на кассовом аппарате — должны содержать те же реквизиты, что и кассовый чек;

- типографским способом – могут использоваться только в определенных случаях.

Товарный чек – документ, который подтверждает факт оплаты и отгрузки товара.

Его выдают:

- вместо чека ККТ – в отдельных случаях,

- наряду с кассовым чеком при продаже некоторых товаров.

БСО, изготовленное типографским способом, а также товарные чеки могут заменить кассовые чеки в следующих случаях:

- До 1 июля 2021 года – ИП без найма на любом налоговом режиме, включая УСН, при оказании услуг или выполнении работ, а также торговле товарами собственного производства.

- После 1 июля 2021 года – ИП на патенте (кроме розницы, общепита и перевозок), а также ИП и юрлица при расчетах в удаленных и труднодоступных местностях.

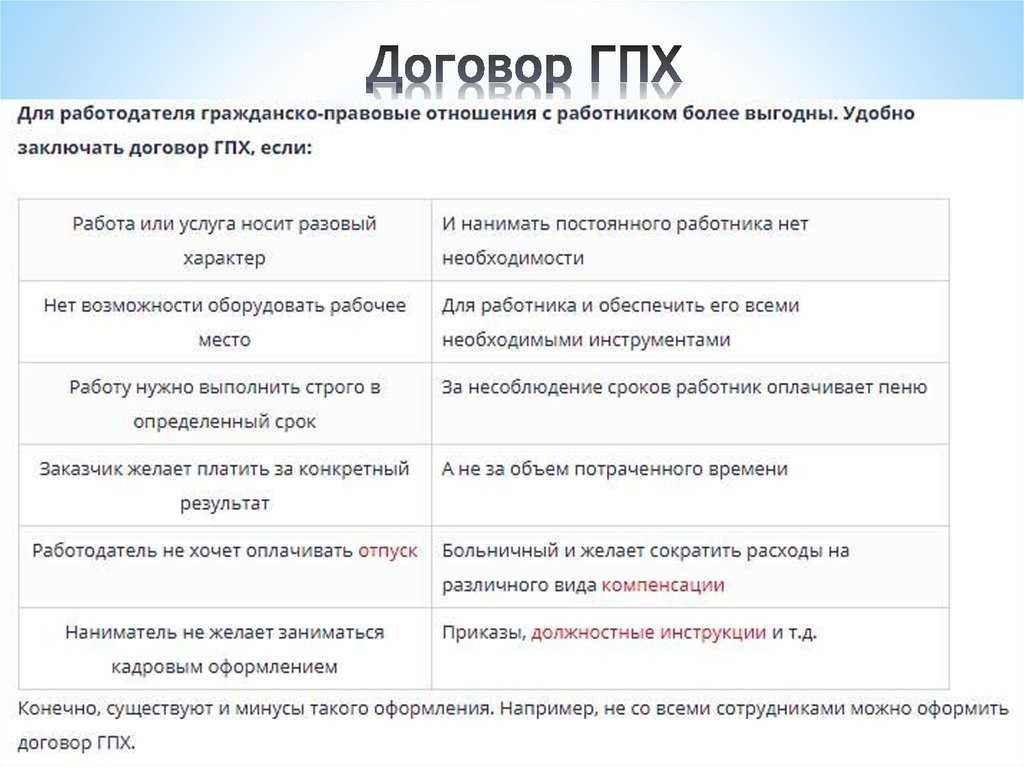

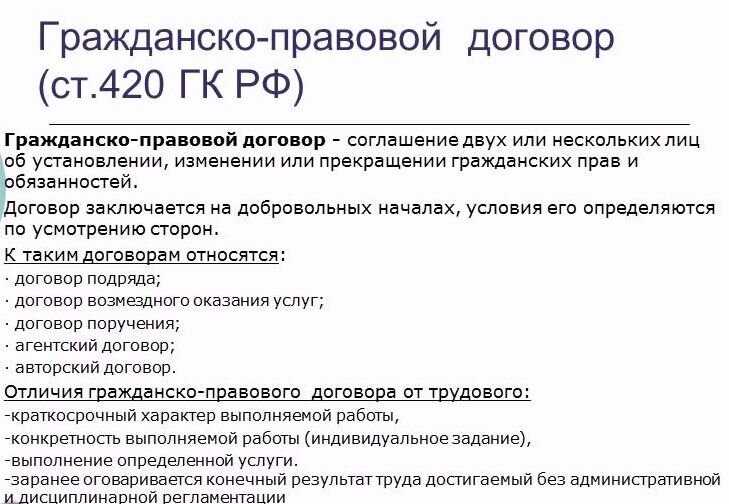

Когда и с кем можно заключать договор ГПХ?

Договоры ГПХ могут быть заключены с физическими лицами, которые являются гражданами Российской Федерации. Возможность заключения договора ГПХ с гражданами других стран требует дополнительных условий и разрешений, и чаще всего не используется.

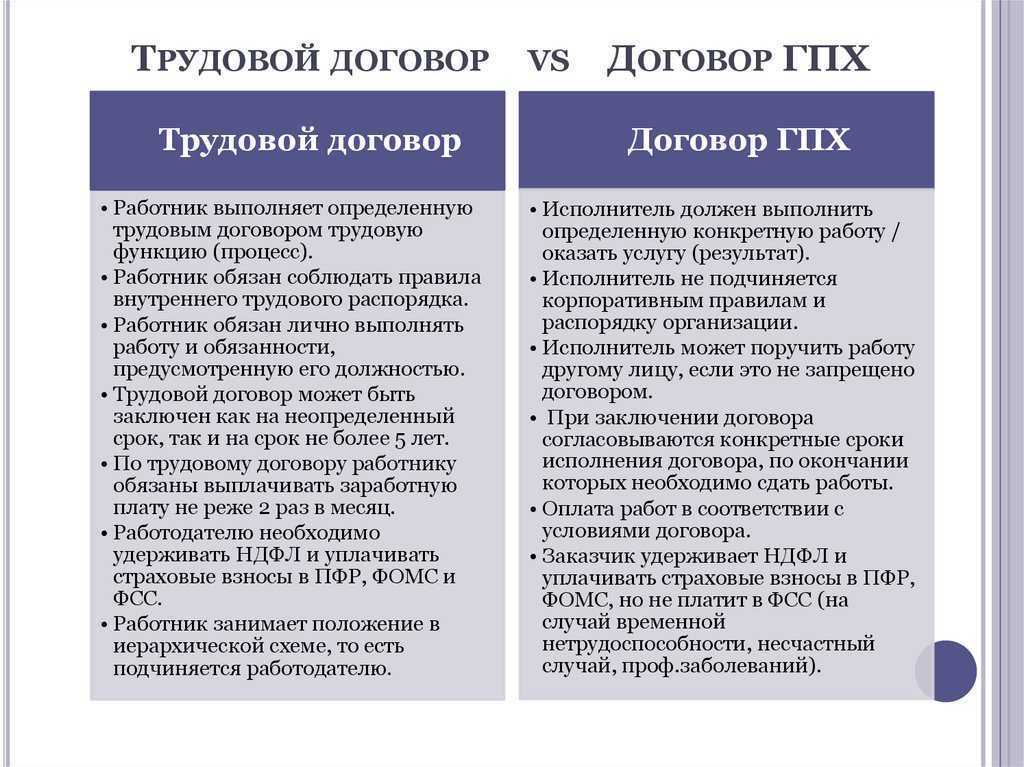

Договоры ГПХ заключаются в случае необходимости оформления отношений между работодателем и физическим лицом, выполнение работ или оказание услуг, не связанных с трудовым договором. Обычно такие договоры заключаются с партнерами по бизнесу, поставщиками, подрядчиками и другими исполнителями.

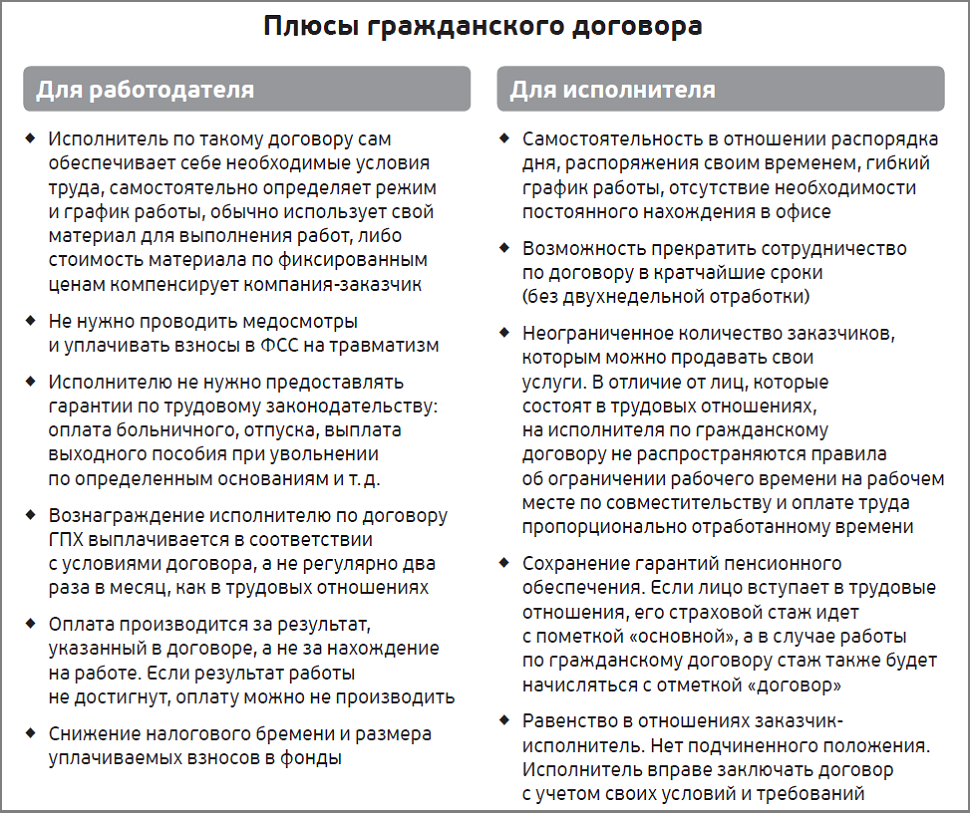

Основные плюсы заключения договора ГПХ в отличие от трудового договора заключаются в большей гибкости и возможности самостоятельно определить условия труда. Кроме того, для физических лиц, выполняющих работы по договору ГПХ, нет обязанности уплачивать взносы в ПФР, ФОМС и ФСС.

Однако, заключение договора ГПХ имеет и свои минусы. Например, работодатель не имеет права задавать исполнителю конкретные сроки и порядок выполнения работы, а также не может обращаться напрямую к контролирующим органам для решения спорных вопросов.

Следует отметить, что некорректное оформление договора ГПХ может повлечь за собой негативные последствия. Ошибки в распределении ролей и обязанностей между сторонами договора, неправильное указание предмета договора и другие распространенные ошибки могут быть причиной признания договора ГПХ трудовым, что влечет за собой начисление и уплату соответствующих налогов и взносов.

Итак, договор ГПХ может быть заключен с гражданами Российской Федерации, и может быть оформлен посредством различных программ и сервисов, например, «1С: ЗУП» редакция 3.1. Основной плюс заключения договора ГПХ заключается в гибкости и отсутствии обязанности уплачивать взносы. Однако, необходимо быть внимательными при оформлении договора ГПХ, чтобы избежать ошибок и непредвиденных последствий.

Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.

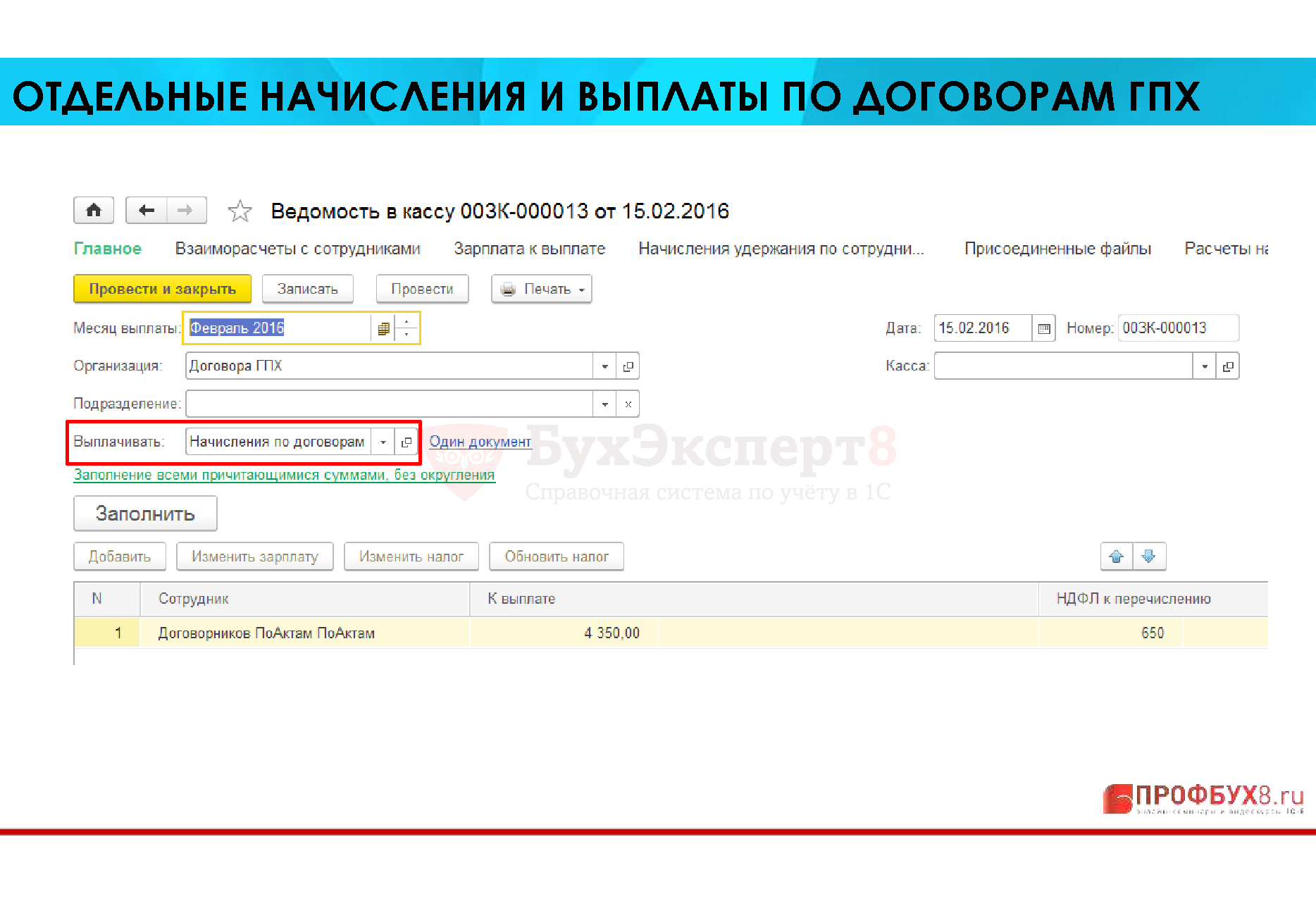

Что изменилось для сотрудников, работающих по договорам ГПХ

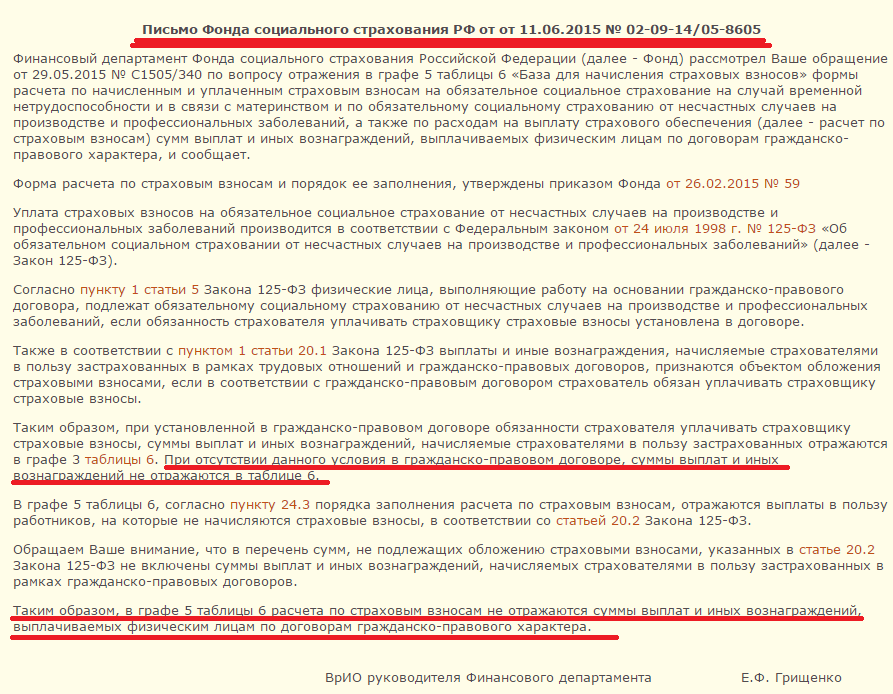

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Увеличится размер страховых взносов

Максимальный размер дополнительных взносов тоже увеличился. Предприниматель уплачивает их, если его доход составляет более 300 тыс. рублей. В таком случае помимо обязательных фиксированных платежей, ИП должен отчислить 1% от суммы превышения лимита в 300 тыс. руб. Если в 2023 г. 1% равен 257 тыс. руб., то в 2024 г. он поднимется на 20 тыс. руб. и будет 277,5 тыс. рублей.

С 2023 г. все взносы перечисляются одной транзакцией на Единый налоговый счёт (ЕНС). Сроки уплаты не изменились: 31 декабря 2023 г., с учётом праздников 9 января 2024 г. (для фиксированных взносов) и 1 июля 2024 года (для дополнительных взносов).

Трудовое законодательство

Новые правила оформления на работу иностранцевПеречень документов для оформления приглашения на въезд в Россию вместе с формой ходатайства теперь будет устанавливать МВД.Для получения патента для работы на территории России больше не нужно предоставлять документы о миграционном учете (Федеральный закон от 10.07.2023 № 316-ФЗ).Иностранные граждане, которые работают в России на основании патента, должны будут в течение двух месяцев со дня выдачи патента представить уведомление о трудовой деятельности по трудовому договору или договору ГПХ. К уведомлению нужно приложить копию такого договора независимо от того, с кем он заключен. Если обязанность проигнорировать, патент могут аннулировать. Форму уведомления установит МВД.Также уточнили порядок выдачи высококвалифицированному специалисту (далее – ВКС) разрешения на работу, выезда из России его и членов его семьи в случае незаключения им нового трудового договора или гражданско-правового договора или отклонения ходатайства работодателя или заказчика о привлечении специалиста. Среди изменений:

- разрешение на работу для ВКС теперь будут выдавать только органы МВД. Также МВД теперь будет утверждать форму ходатайства о привлечении ВКС;

- работодатель или заказчик лишается права привлекать к работе иностранных граждан ВКС на два года в случае непредставления в налоговые органы сведений об исчисленных, удержанных и перечисленных суммах налога на доходы физических лиц в срок до шести месяцев по истечении отчетного периода;

- для получения разрешения на работу для ВКС для работы на территории России больше не нужно предоставлять документы о миграционном учете (Федеральный закон от 10.07.2023 № 316-ФЗ).

Основание: Федеральный закон от 10.07.2023 № 316-ФЗ.Действует: c 7 января 2024 года.

Квоты на иностранных работниковПравительство утвердило размер допустимой доли работников-иностранцев на 2024 год. По сравнению с 2023 годом общие квоты оставили прежними. Например, сохранили нулевую квоту на прием иностранных граждан на работу в розничную торговлю по кодам ОКВЭД2:

- 47.8 – в нестационарных торговых объектах и на рынках;

- 47.99 – вне магазинов, палаток, рынков, включая продажи с доставкой до двери, розничную торговлю комиссионными агентами;

- 47.73 – лекарственными средствами в аптеках.

Ввели дополнительные ограничения по регионам. Например, в Амурской области нельзя привлекать к труду иностранцев в растениеводство, животноводство, добычу руды и песка драгметаллов, на предприятия по выращиванию овощей.Квоты на наем иностранных граждан на работу в сфере строительства не будут применять в Амурской области, Бурятии, Дагестане, Краснодарском крае и Москве. Повышенный лимит установили для компаний, которые обрабатывают древесину в Хабаровском крае, – 80 процентов персонала, для остальных регионов квота – 50 процентов.Основание: постановление Правительства от 16.09.2023 № 1511.Действует: с 1 января 2024 года.

Призывной возраст1. Призывной возраст граждан, которые не пребывают в запасе и состоят на воинском учете или не состоят, но обязаны состоять, подняли с 27 до 30 лет. Нижняя граница призывного осталась такой же – 18 лет. Это значит, что при весеннем призыве в 2024 году призывать сотрудников на срочную службу будут с 18 до 30 лет.Основание: Федеральный закон от 04.08.2023 № 439-ФЗ.Действует: с 1 января 2024 года.2. Увеличили предельный возраст пребывания граждан в запасе на пять лет. Для солдат, матросов, сержантов, старшин, прапорщиков и мичманов, которые относятся к первому разряду, предельный возраст повышается с 35 до 40 лет, ко второму – с 45 до 50 лет, к третьему – с 50 до 55 лет.Закон предусматривает переходный период до 1 января 2028 года. Те, кому 50 лет исполнится в 2024 году, будут пребывать в запасе до 51 года, те, кому 50 лет исполнится в 2025 году, – до 52 лет. Граждане, которым исполняется 50 лет в 2026 году, будут пребывать в запасе до 53 лет, а в 2027 году – до 54 лет. С 1 января 2028 года все граждане, которые имеют звания рядовых, сержантов, старшин, прапорщиков и мичманов, будут пребывать в запасе до 55 лет.Основание: Федеральный закон от 24.07.2023 № 326-ФЗ.Действует: с 1 января 2024 года.

Изменения по договорам ГПХ с 2024 года: важные моменты

С 2024 года вступают в силу изменения, касающиеся договоров ГПХ (гражданского партнерства по хозяйственной деятельности) с физическими лицами. Новые требования и правила повлекут за собой ряд важных моментов, которые станут обязательными для всех участников таких договоров.

Одним из главных изменений будет введение ответственности за неуплату взносов по договорам ГПХ. Теперь физические лица, которые не будут своевременно начислять и неуплачивать взносы с соответствующих доходов, будут нести ответственность перед законом.

| Изменения по договорам ГПХ с 2024 года: |

|---|

| Неначисление и неуплата взносов |

| ОТВЕТСТВЕННОСТЬ за это |

| Как начислить взносы с доходов |

| Редактирование договора |

| Год начала действия изменений |

Тем, кто не начисляет и не платит взносы по договорам ГПХ, придется раскошеливаться, ведь за несоблюдение новых требований предусмотрена ответственность. Если физическое лицо не начисляет и не уплачивает взносы, оно будет подвержено штрафу или даже лишению возможности участия в ГПХ.

Для правильного начисления взносов с доходов важно знать, как правильно их рассчитывать. Каждый участник ГПХ должен ознакомиться с необходимыми документами и порядком проведения начисления взносов, чтобы избежать ошибок и недостатков при определении их размера

Также важным моментом является возможность редактирования договора ГПХ. В случае изменения условий сотрудничества между участниками ГПХ, договор может быть изменен путем согласования сторон. Однако необходимо помнить, что все изменения должны быть оформлены в письменном виде и подписаны участниками договора.

Новые требования и правила по договорам ГПХ с 2024 года вступают в силу с начала года. Это означает, что все действующие и будущие договоры будут подвержены изменениям и требованиям, которые необходимо соблюдать для успешного сотрудничества в рамках ГПХ.

Какой договор можно заключить

При заключении договора гражданами на пользование гаражным помещением (Договор ГПХ) следует учесть особенности данного вида договора и избежать распространенных ошибок в его оформлении, чтобы избежать новых рисков в суде. В данном разделе мы рассмотрим, какой договор можно заключить при ГПХ с физическими лицами в 2024 году.

В настоящее время наиболее распространенным типом договора ГПХ является договор аренды. Это общие договоры, которые регулируют проценты по договору и ответственность сторон за нарушение его условий. Однако, при заключении договора ГПХ можно выбрать и другие виды договоров, которые будут отличаться по своим особенностям и степени защищенности прав заключающей договор стороны.

Наиболее распространенные договоры:

- Договор аренды — предусматривает передачу гаражного помещения в пользование на определенный срок с оплатой арендной платы. За невыполнение условий договора стороны несут ответственность.

- Договор коммерческого найма — предполагает передачу помещения в пользование на коммерческой основе с оплатой коммерческой арендной платы. Этот вид договора может быть более выгодным для арендодателя, так как предусматривает больший уровень ответственности арендатора.

- Договор безвозмездного пользования — предполагает передачу гаражного помещения без оплаты арендной платы, но с обязательством использовать помещение в соответствии с его целевым назначением.

Каждый из этих договоров имеет свои особенности и предоставляет различные права и обязанности владельцу гаражного помещения и арендатору

При заключении договора ГПХ следует обратить внимание на следующие моменты:

- Разграничение ответственности сторон

- Условия выплаты денежных средств

- Материальная ответственность за ущерб или травмы

- Особенности расторжения договора

Избежать ошибок при заключении договора ГПХ можно с помощью квалифицированного юриста, который поможет составить правильное и защитное соглашение

Важно также учитывать, что в случае банкротства исполнителя проекта заказчик может потерять деньги и остаться без договора

Таким образом, при заключении договора ГПХ с физическими лицами в 2024 году можно выбрать наиболее подходящий вид договора и оформить его с учетом всех особенностей и рисков. Рекомендуется использовать профессиональную помощь юриста для избежания ошибок в оформлении договора и обеспечения защиты своих прав и интересов.

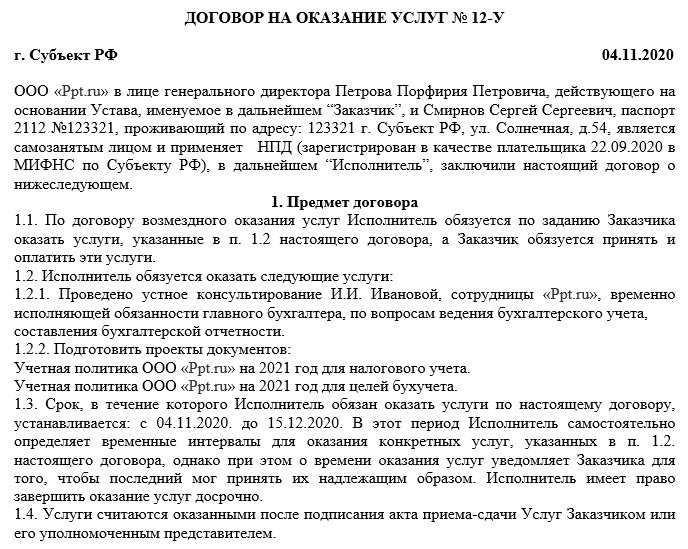

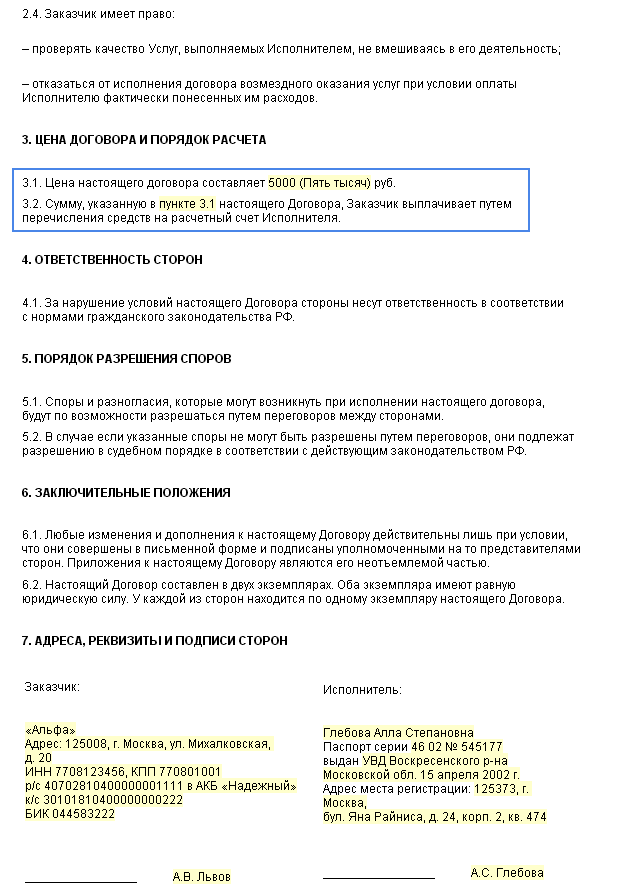

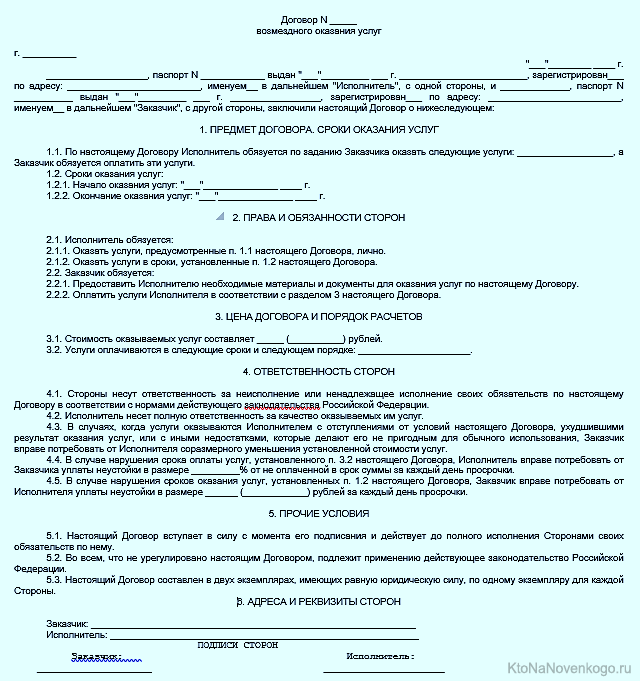

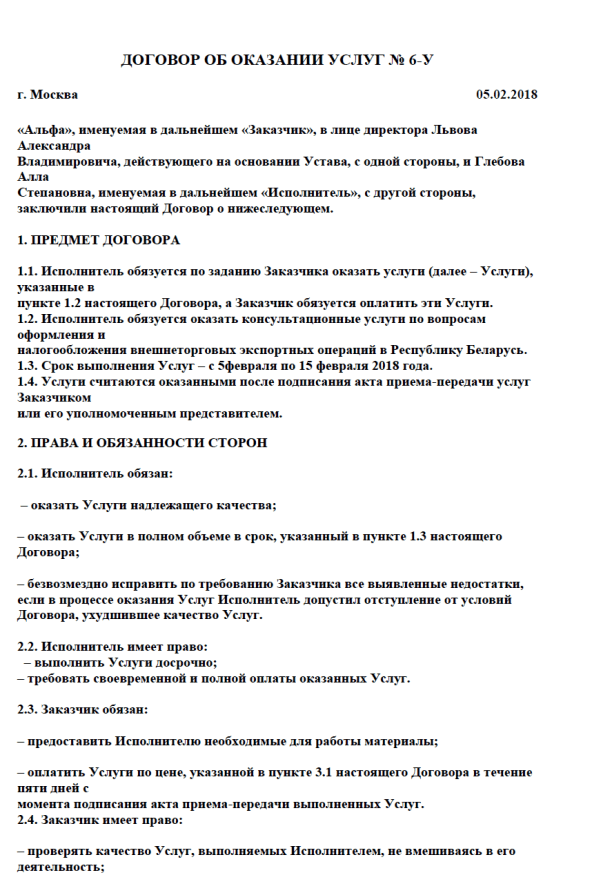

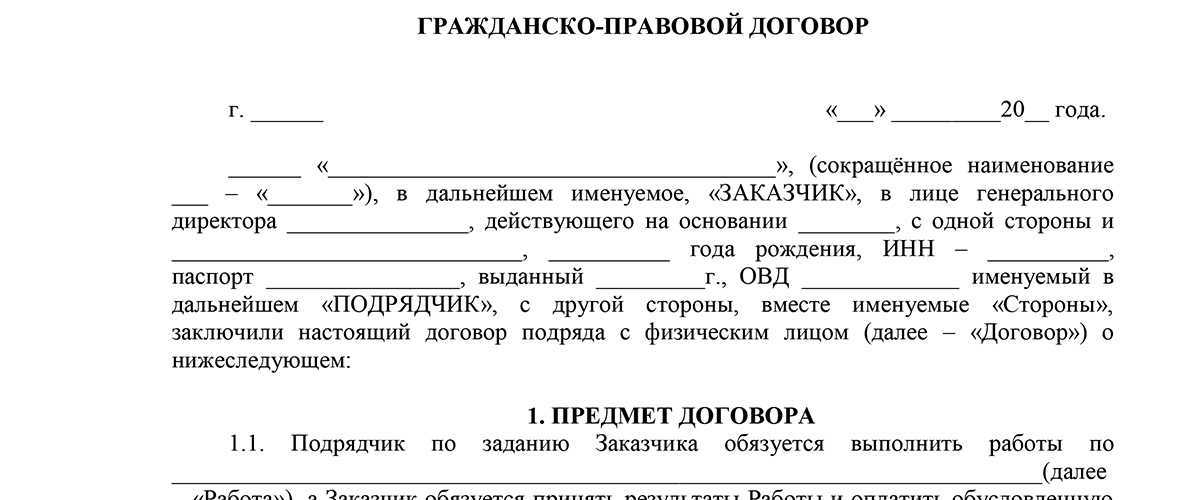

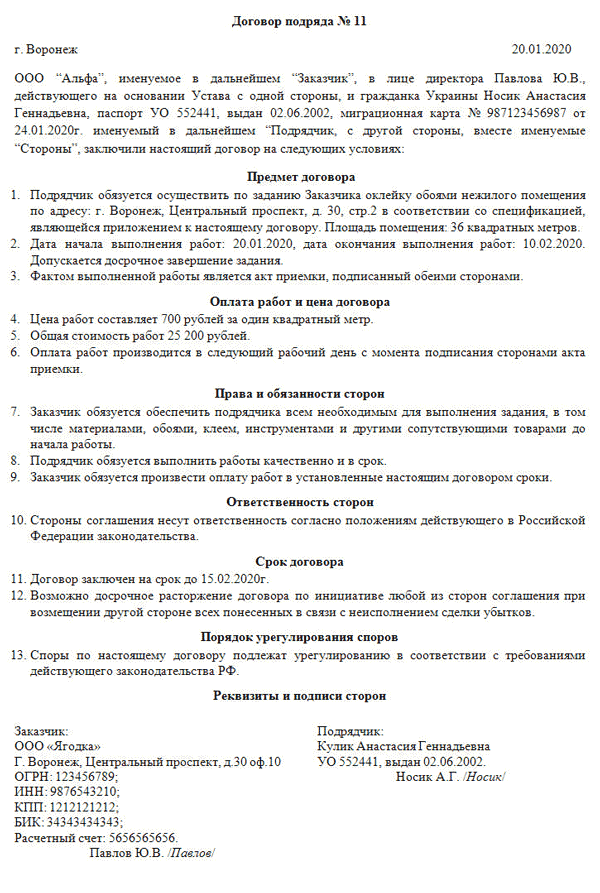

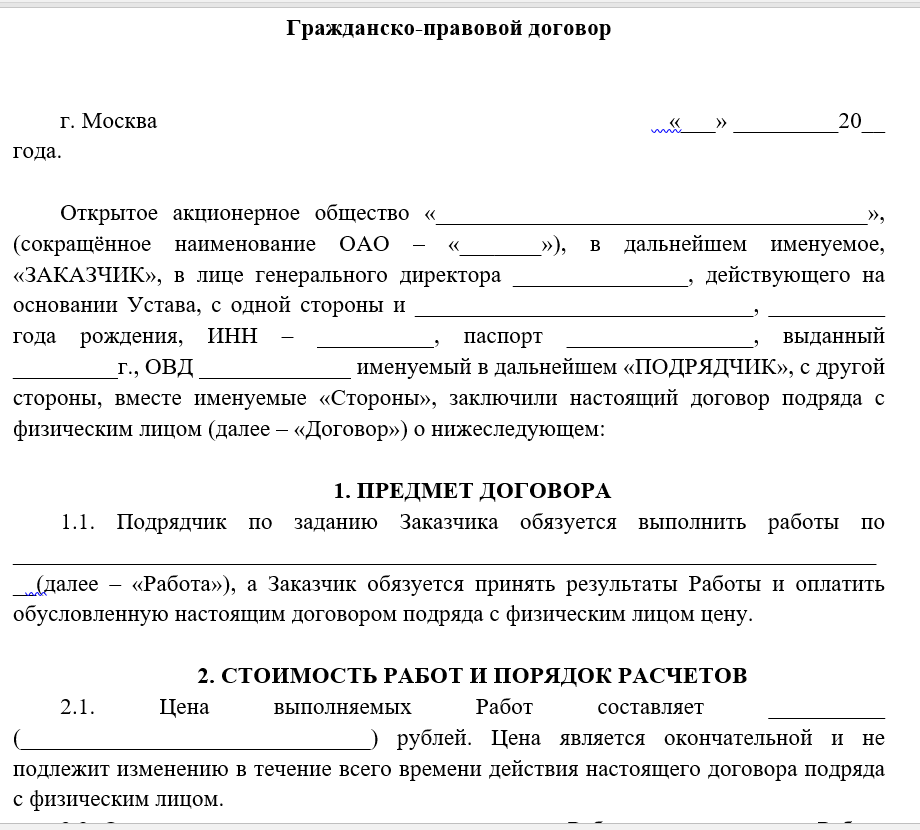

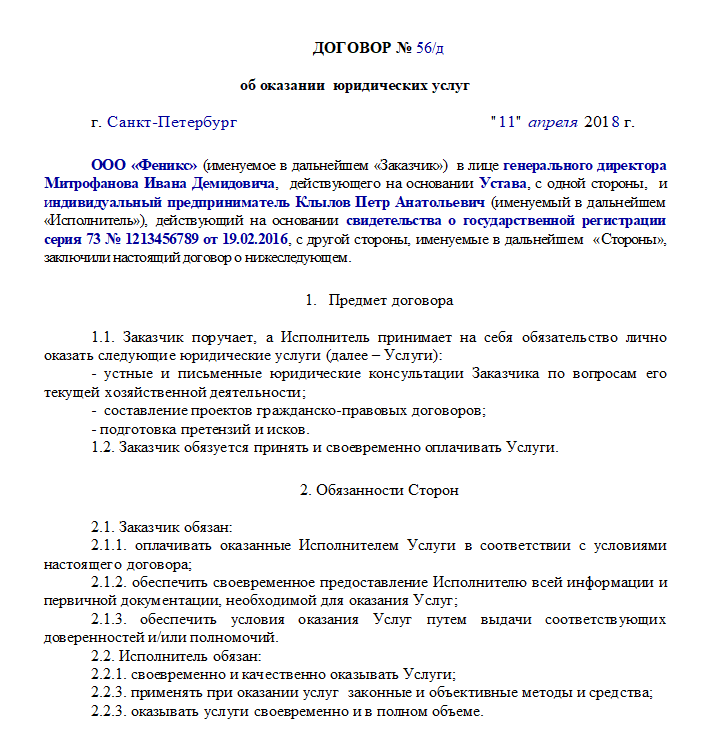

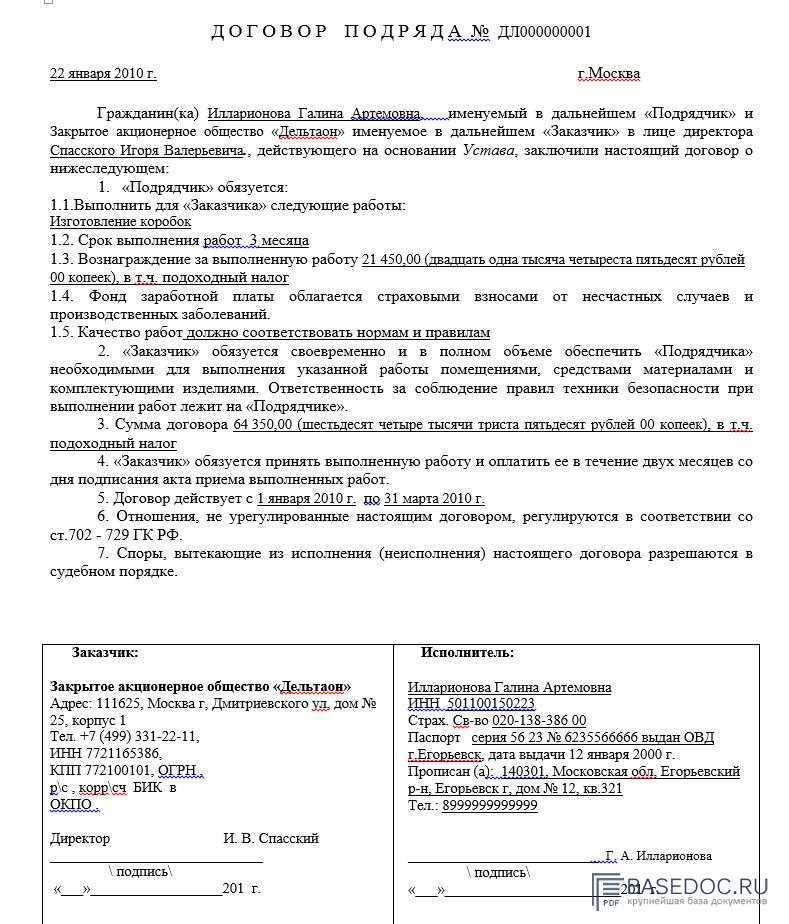

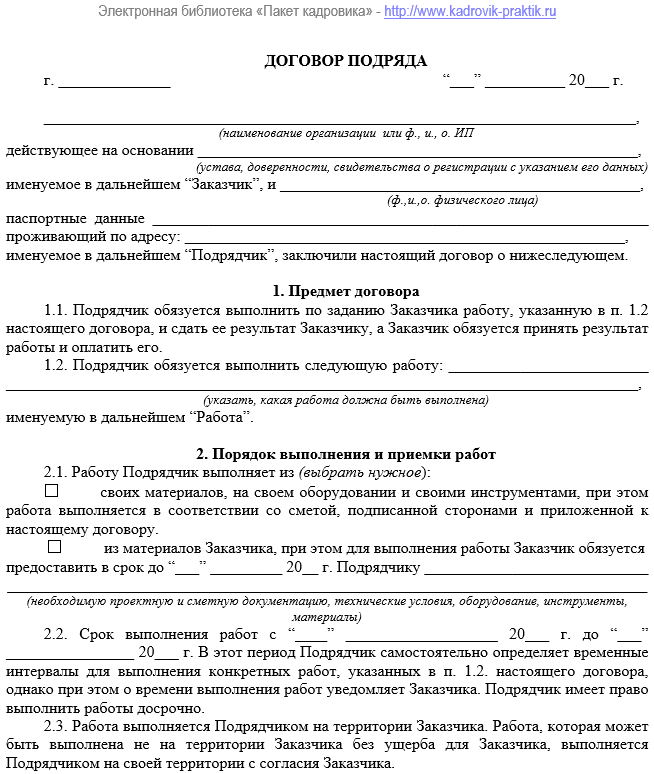

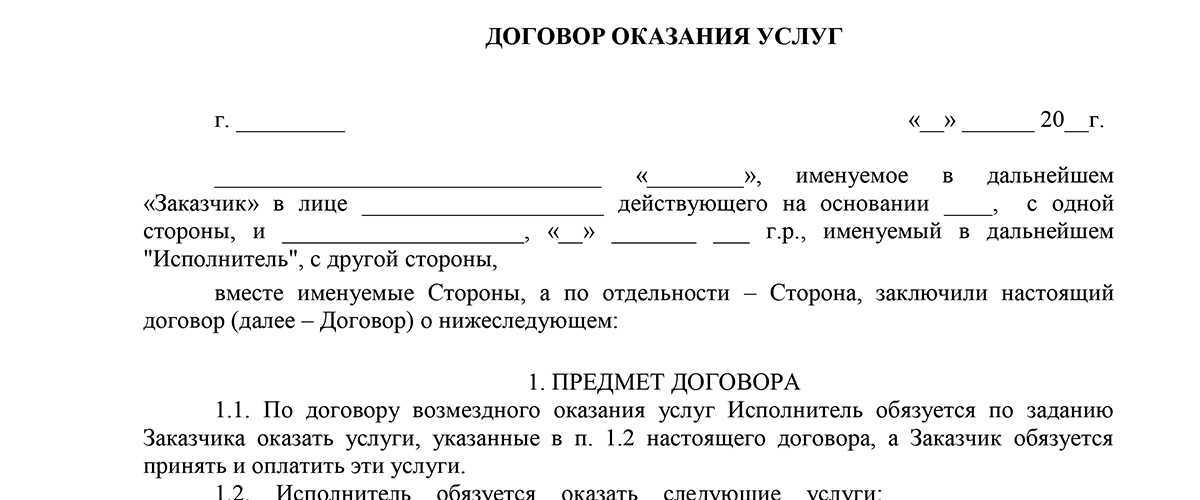

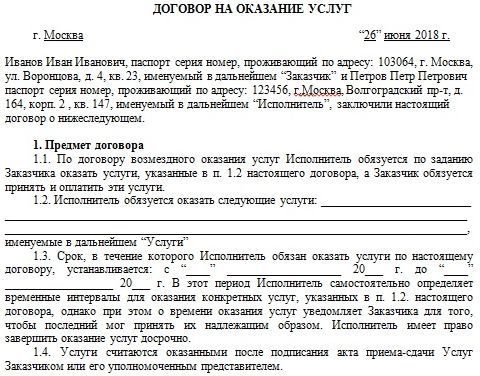

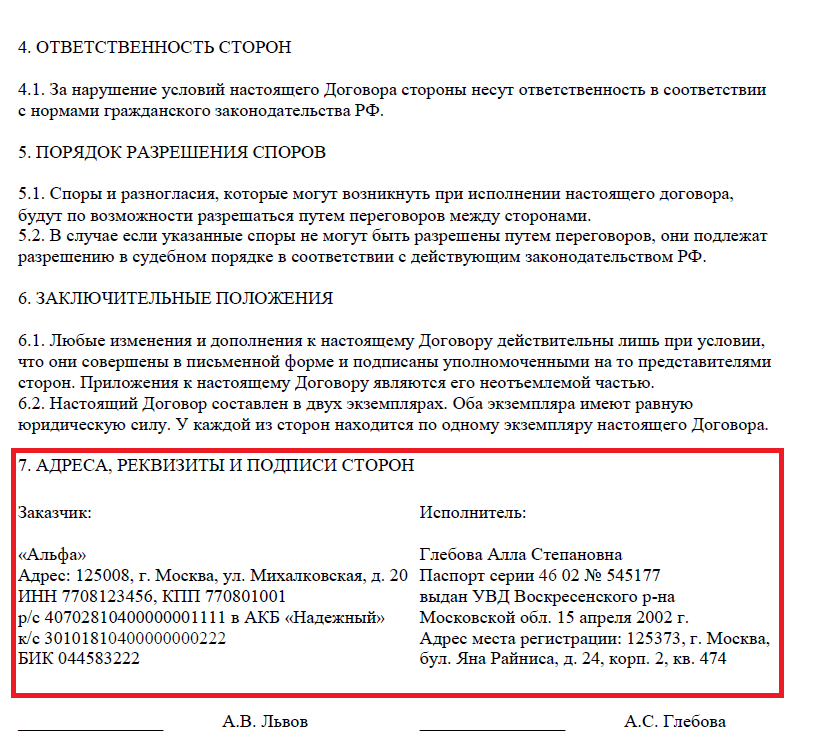

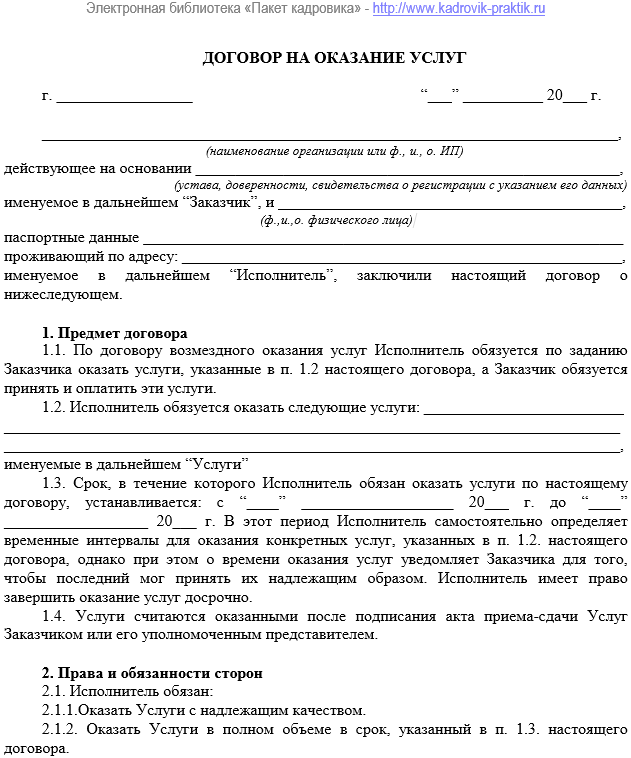

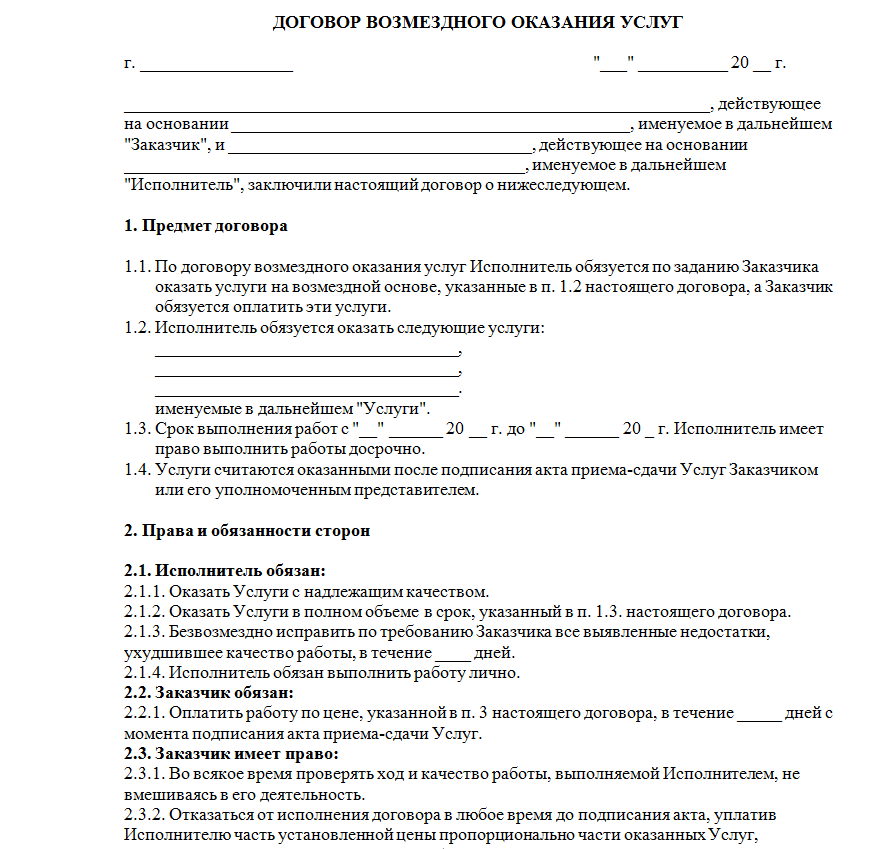

Договор ГПХ — это…

ГПХ договор (или ГПД) — соглашение гражданско-правового характера, заключаемое на выполнение работ или оказание услуг. Сторонами взаимоотношений могут быть два физлица или юрлицо (ИП) и физлицо.

Договоры ГПХ 2023 года заключаются, например, на услуги перевозок, хранения, аренды, для выполнения конкретных разовых операций и т. д.

Положения ГПД регламентируются ГК РФ. В ст. 702, , 1288 ГК РФ обозначено, что сторонами соглашения являются заказчик и исполнитель (или автор) — первый выдает задание и оплачивает результаты, а второй выполняет задание и сдает результаты. Порядок оплаты итогов работы закрепляется в ГПХ договоре.

Заказчик обязан:

- удержать и перечислить НДФЛ с выплаты исполнителю;

- начислить и заплатить социальные взносы;

- начислить и заплатить взносы «на травматизм» (при указании этого пункта в ГПД);

- отчитываться в госорганы.