Условия заключения договора ГПХ

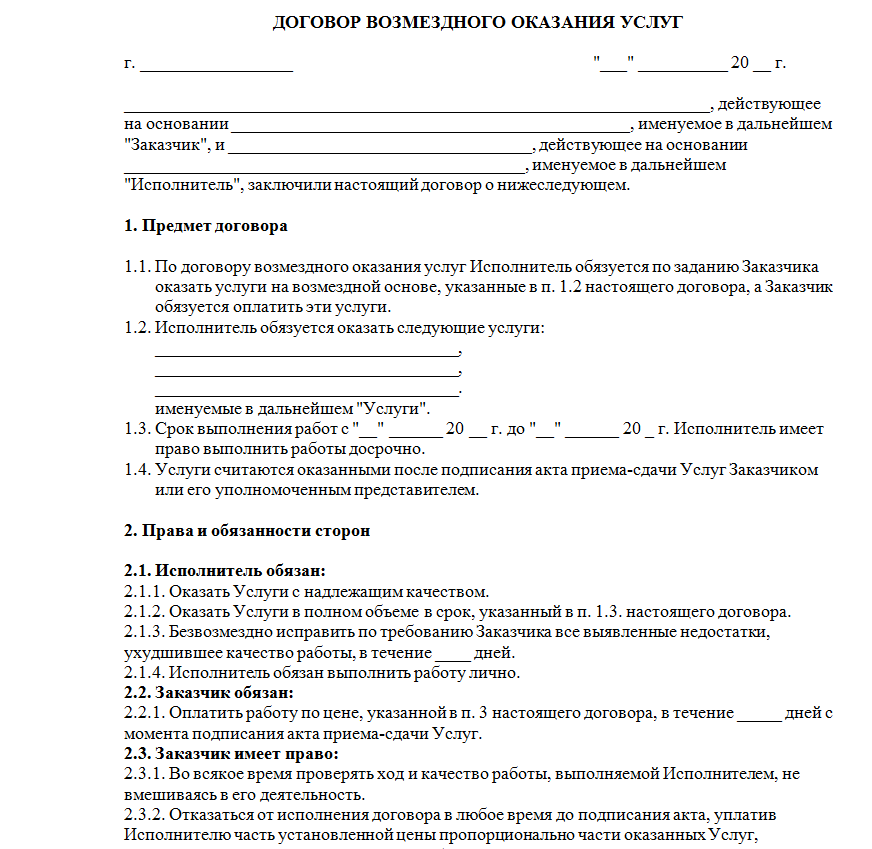

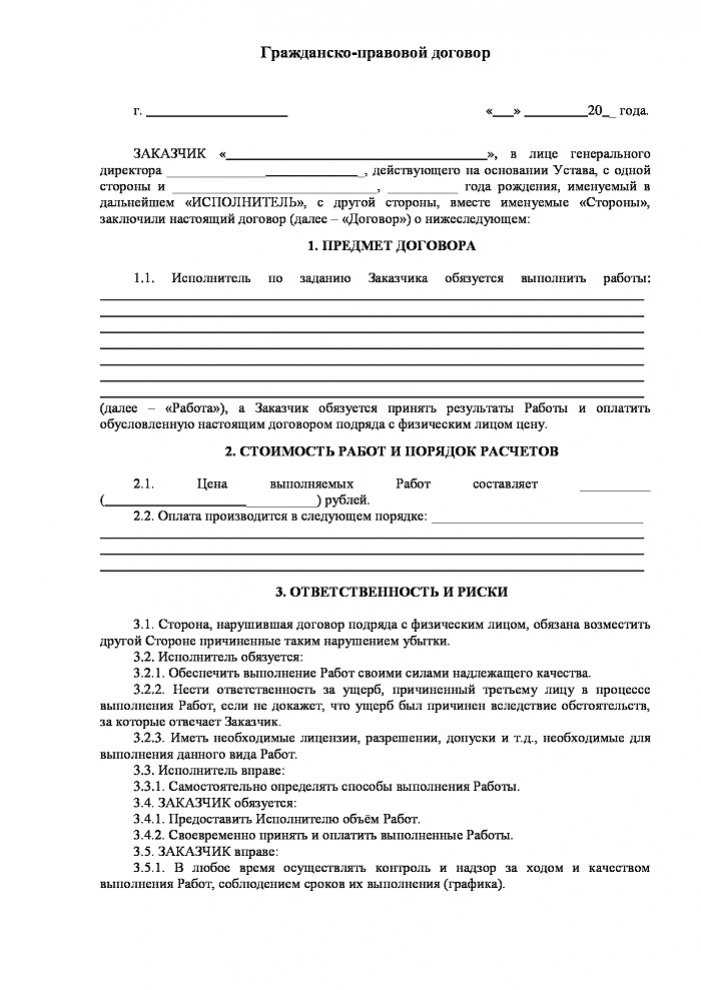

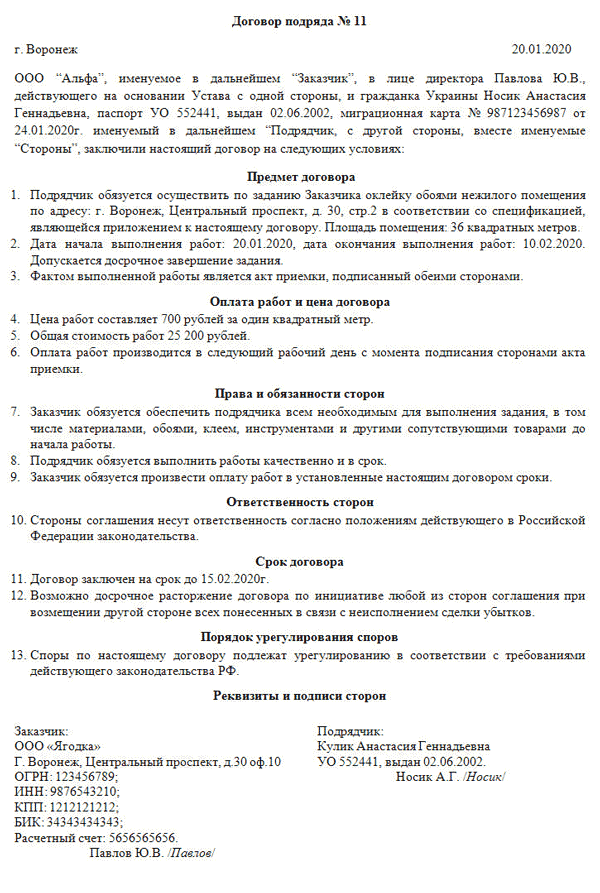

В таком соглашении прописывают предмет договора, его сроки, стоимость работ и услуг. Также в нем расписывают условия выполнения работ или оказания услуг, необходимый объем, обязательства и ответственность сторон.

Предмет договора — это договоренность сторон: что должен сделать исполнитель и какой результат должен получить и оплатить заказчик.

В договорах подряда или авторского заказа также всегда указывают сроки завершения работ. При этом соглашение подряда также может включать в себя промежуточные периоды — когда должны завершиться определенные этапы работ. По сути, одну большую задачу дробят на несколько более мелких и сдают их отдельно.

В договорах ГПХ также указывают стоимость работ исполнителя. Описана процедура сдачи-приемки работ или услуг. Прописаны санкции для исполнителя, если работы или услуги окажутся некачественными.

В соглашении также можно прописать место работы исполнителя, например, он может работать только в своем помещении или должен находиться в офисе заказчика.

В документе также стоит указать возможность или невозможность для исполнителя передать работы третьим лицам.

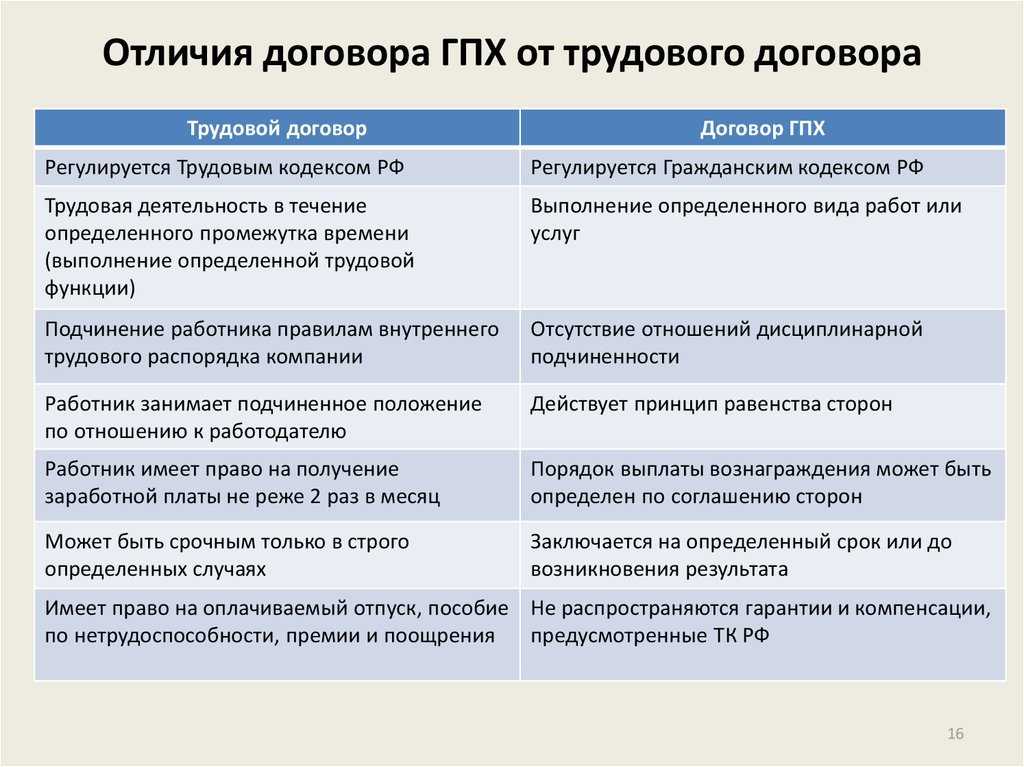

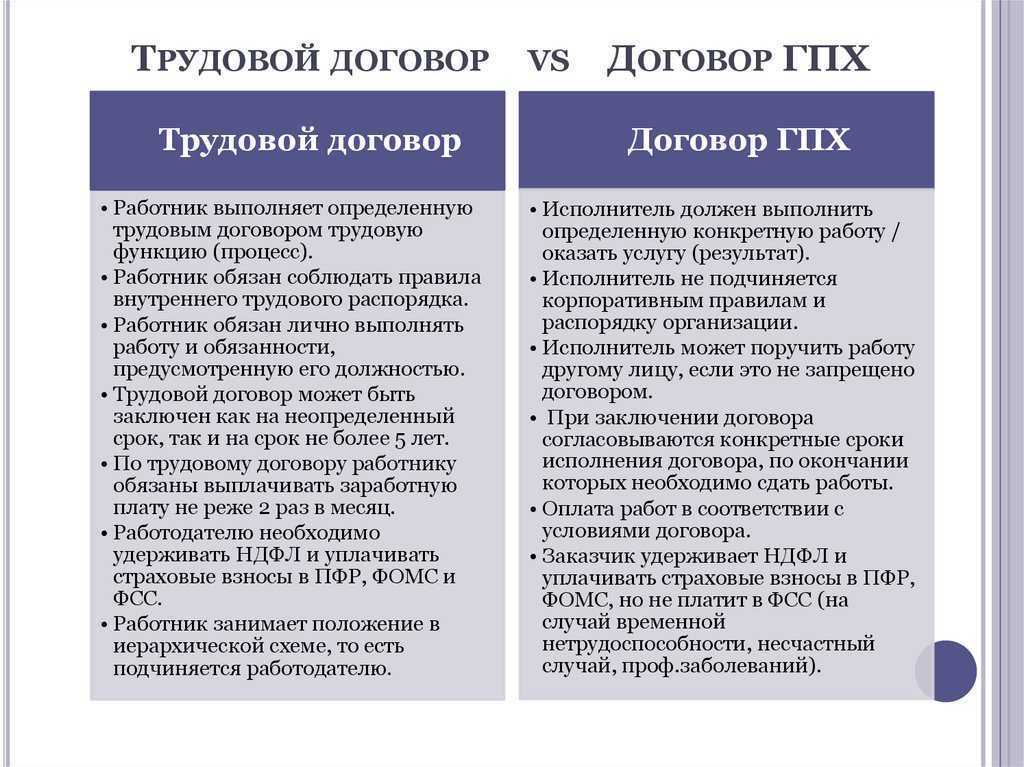

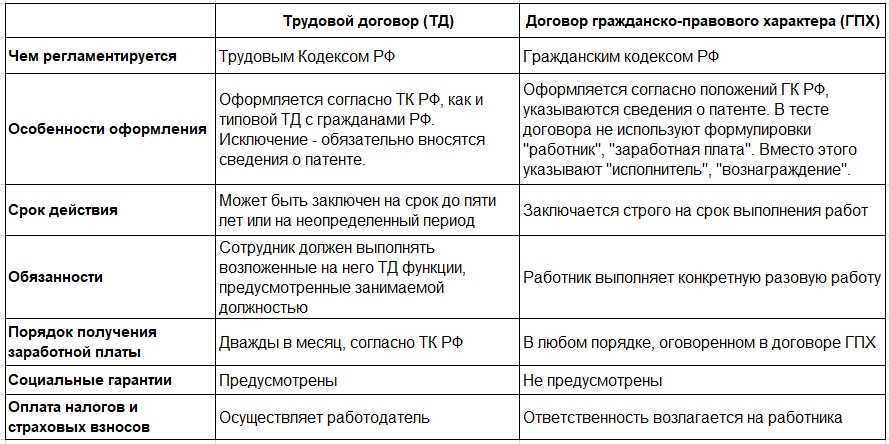

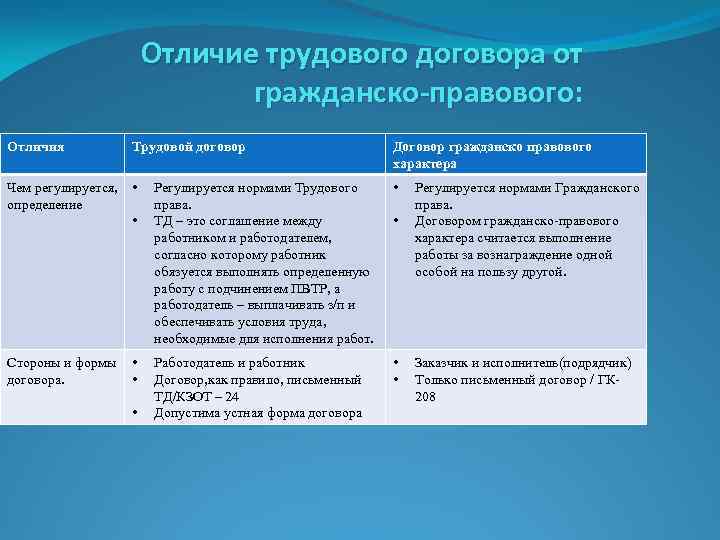

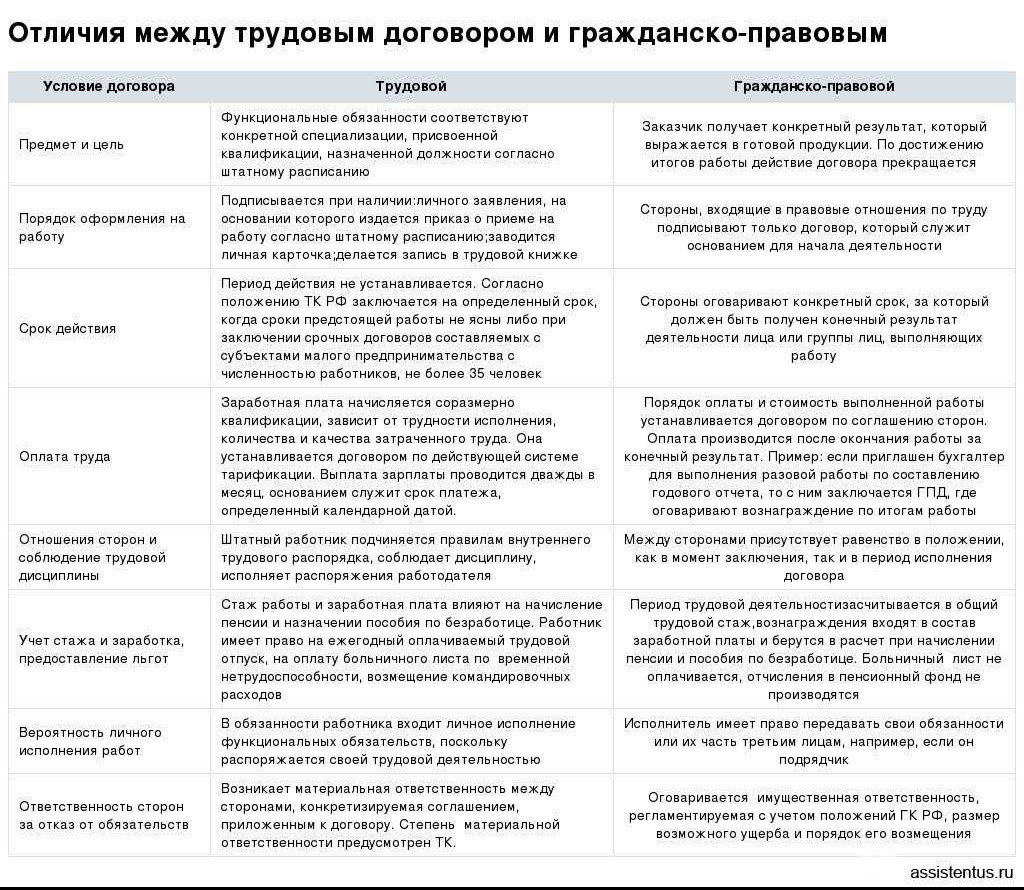

Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

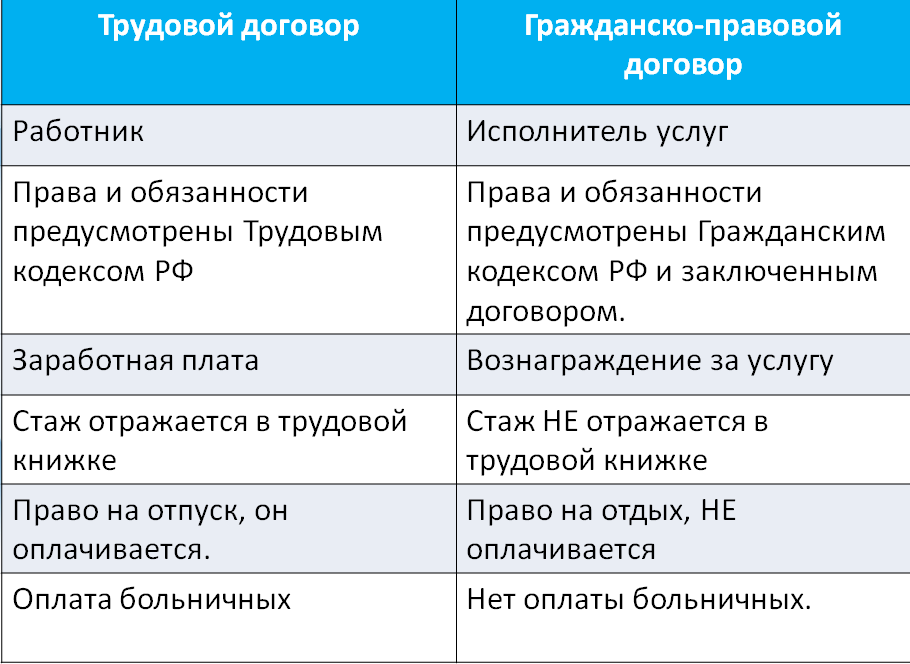

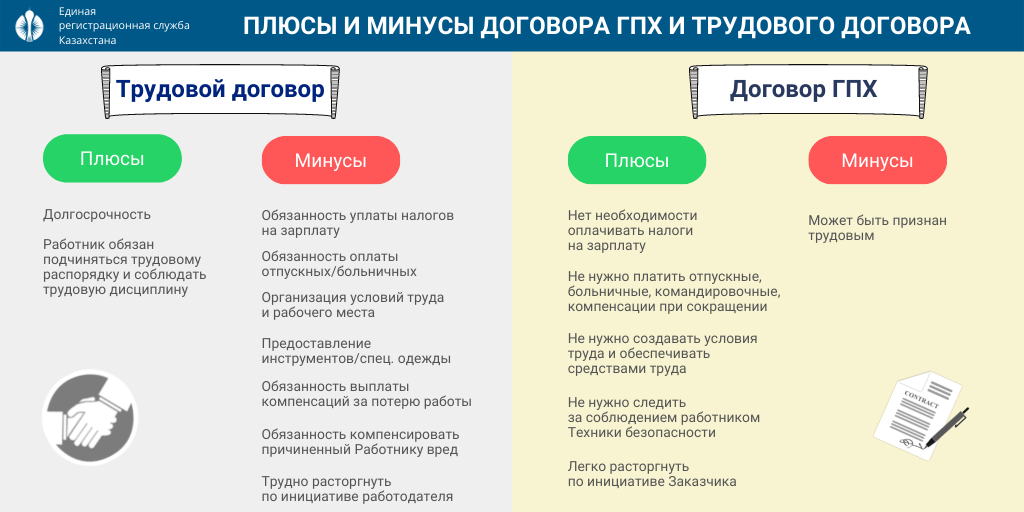

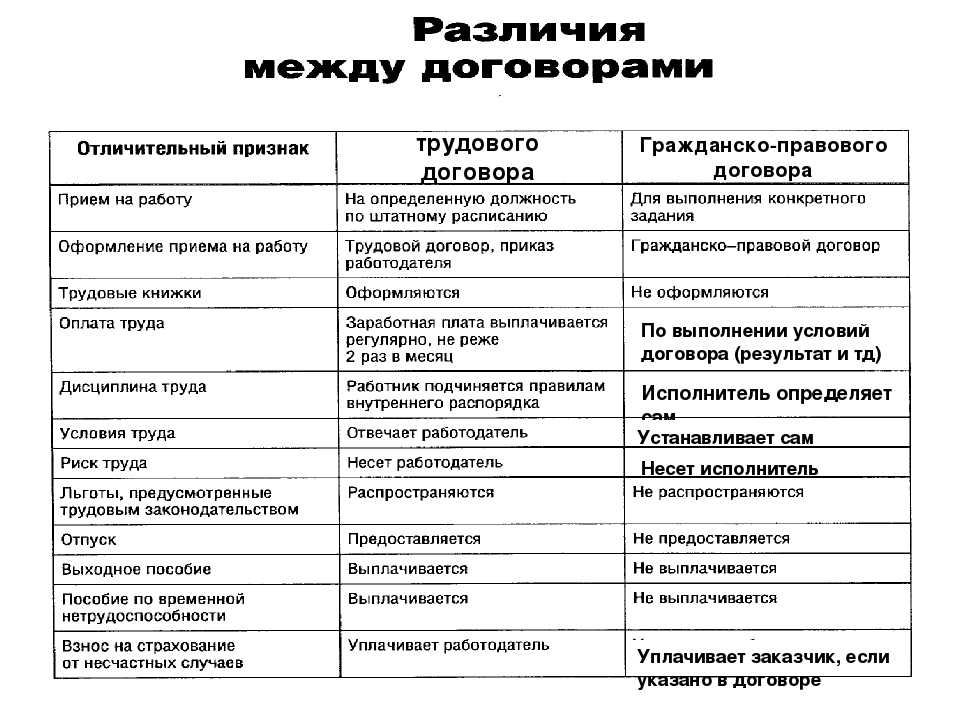

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

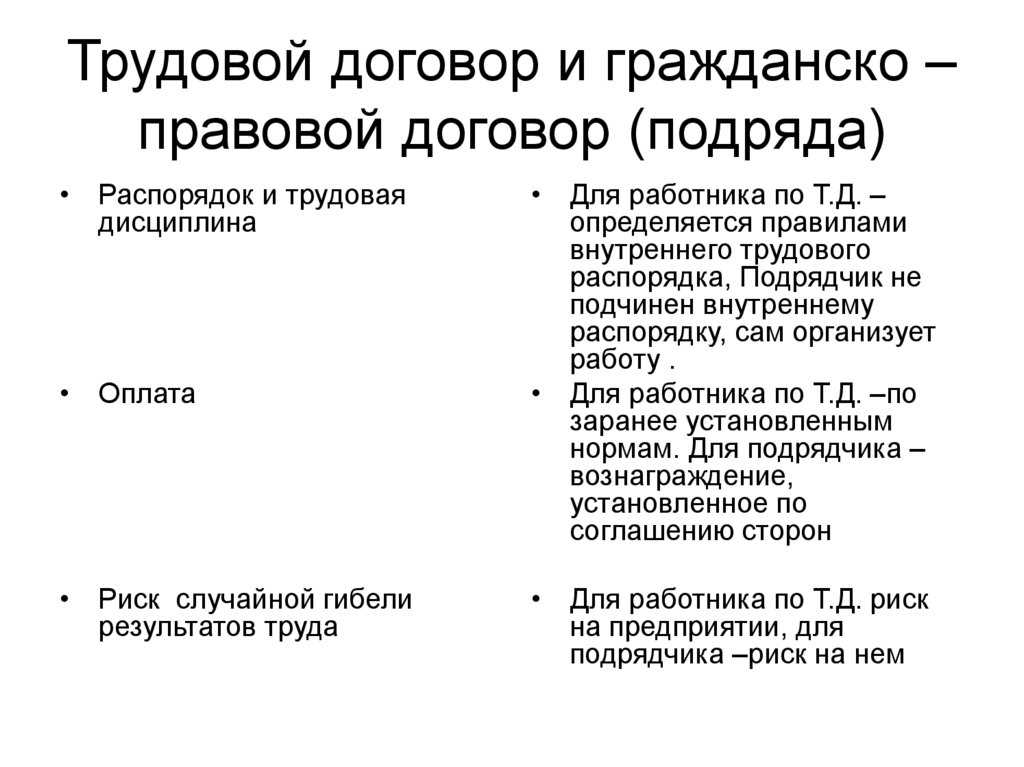

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

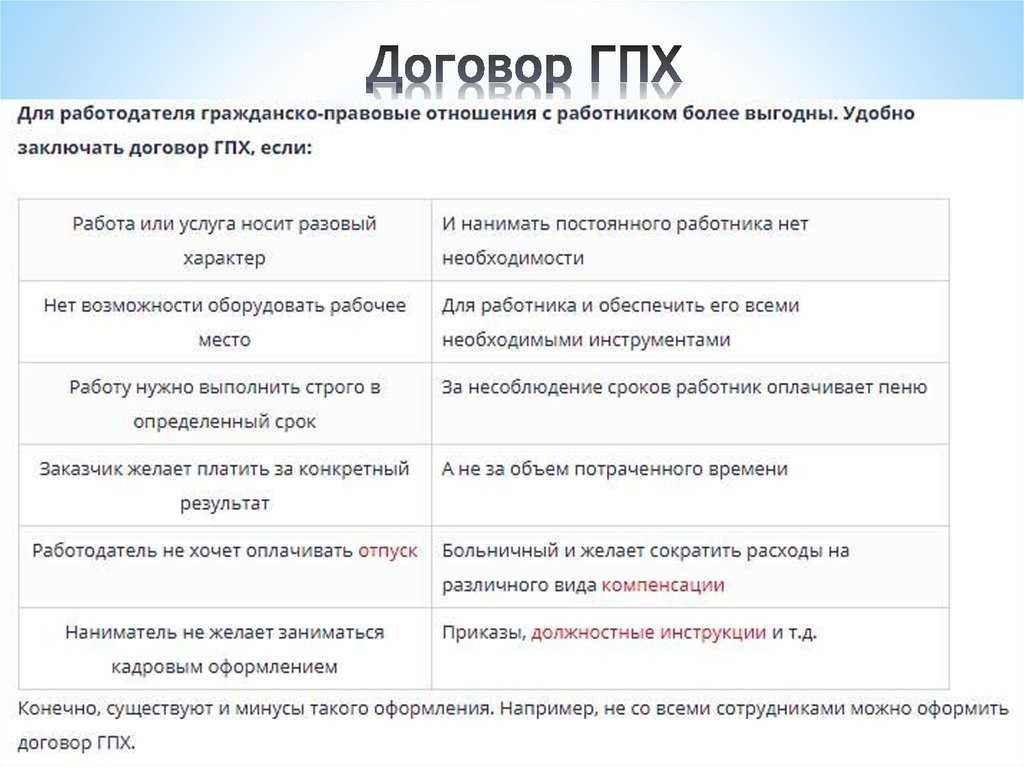

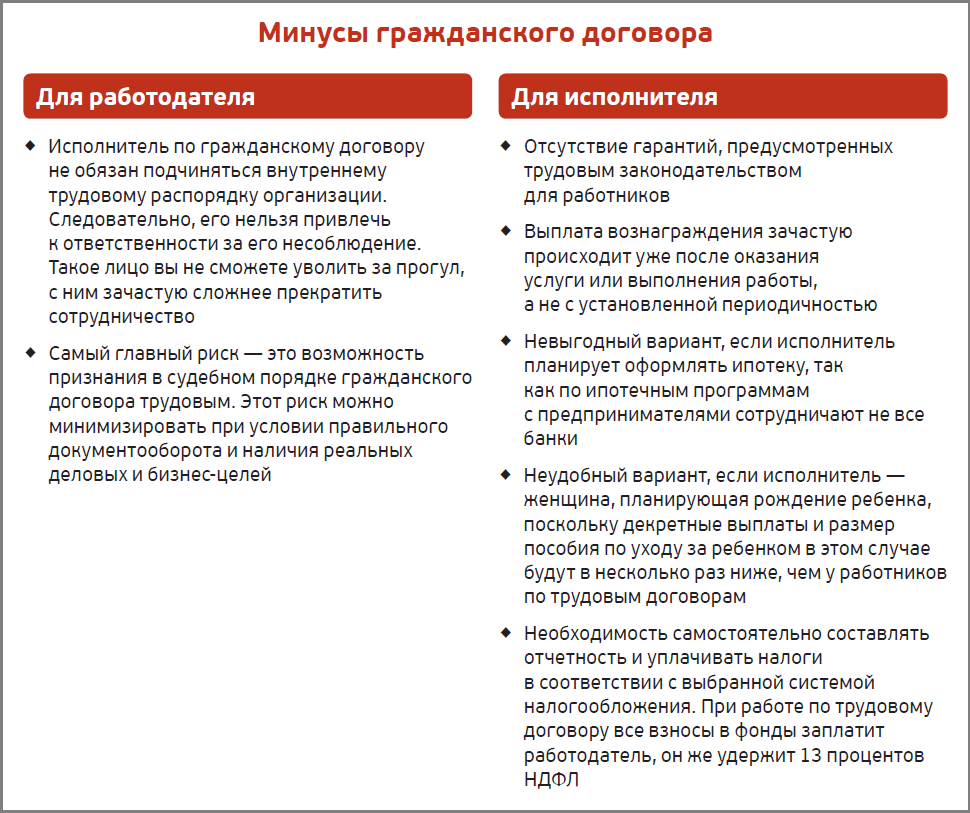

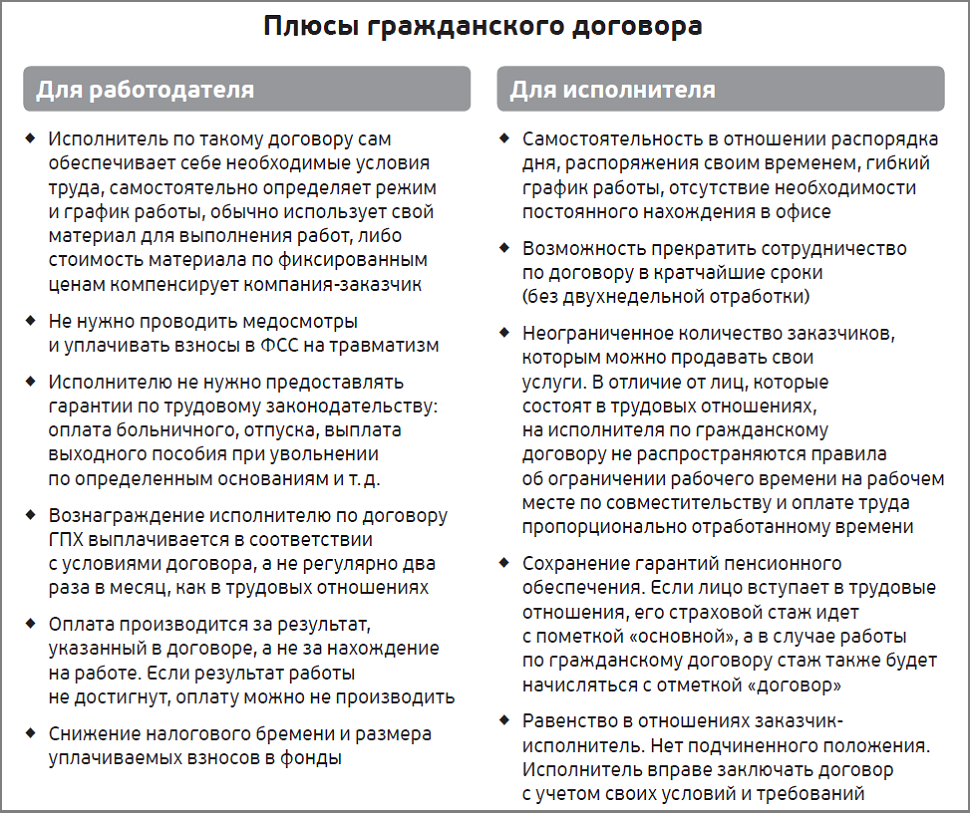

Плюсы и минусы применения ГПХ для исполнителя

Больше всего такая форма соглашения выгодна работодателям. Их привлекает простота заключения соглашения, отсутствие ряда финансовых и организационных обязательств. Подрядчики, которые соглашаются выполнить работу, не получают гарантий и компенсаций, однако в то же самое время они менее ограничены в своих действиях и больше заинтересованы работать на результат.

Итак, рассмотрим плюсы договора подряда:

- простота оформления и начала работы. Не нужно проходить медицинский осмотр, оформлять трудовую книжку, вступать в профсоюз и пр.;

- со стороны заказчика — минимальный контроль. Условия трудовой самоорганизации определяется самим работником, у которого присутствует личная мотивация выполнить заказ качественно и уложиться в сроки;

- благодаря свободному графику, исполнители могут работать сразу в нескольких компаниях;

- у наемных сотрудников не прерывается трудовой стаж;

- не требуется квалификация для устройства на работу, если данное требование не обусловлено соглашением;

- подрядчик не обязан выполнять работу сам, он может нанимать субподрядчиков за часть вознаграждения.

Теперь разберемся в минусах:

- доход начисляется лишь в том случае, если подрядчик осуществляет работу;

- если работник получит травму во время выполнения работ, он не вправе рассчитывать на компенсацию лечения (если такое не предусмотрено договором);

- существуют сложности с получением займов. Банки не очень-то охотно кредитуют работников, работающих по временным договорам, так как заработок у таких работников непредсказуем;

- не предусмотрены соцгарантии, в том числе, при беременности либо временной нетрудоспособности по причине болезни;

- не рассчитывается средний заработок, необходимый для расчета соцвыплат;

- подрядчик не может рассчитывать на получение компенсации в случае банкротства своего заказчика.

Заказчик вправе расторгнуть соглашение в любое время, не объясняя причины, однако он должен оплатить работу, выполненную на момент расторжения. Если возникают какие-то спорные ситуации по оплате, подрядчик вправе добиться расчета с помощью суда.

За некачественно сделанную работу либо за причиненный ущерб сотрудников могут наказать дисциплинарно или материально. При этом возмещения материального ущерба можно требовать исключительно через суд в том случае, если ущерб превышает среднемесячный доход работника. Если же ущерб был нанесен исполнителем работ либо подрядчиком, придется полностью возмещать убытки.

За перевыполнение графика работ штатные сотрудники вправе рассчитывать на дополнительные вознаграждения в виде премий, путевок на отдых, помощи на ипотечное кредитование, компенсаций за лечение и пр. Работающие по договору ГПХ не могут рассчитывать на подобные бонусы.

Как видите, для подрядчиков в ГПХ содержится больше минусов, чем плюсов, особенно это касается вопросов соцзащиты и гарантий. Однако это не означает, что по такой схеме работать невыгодно. Ведь вместе с тем подрядчик имеет возможность работать без дополнительных обязательств, проявлять инициативу и добиваться от своей деятельности более высоких результатов. Подобный вид сотрудничества хорошо подходит тем, кто намерен развиваться и иметь более высокий доход.

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Кто такие самозанятые

Самозанятые — это физлица, которые предоставляют услуги или продают товары собственного изготовления в частном порядке, не имея наемных сотрудников. С каждым из клиентов они заключают соответствующий договор. Но заниматься можно далеко не всем: например, нельзя торговать чужими и подакцизными товарами (включая лекарства, сигареты, алкоголь) оптом или в розницу, добывать полезные ископаемые. Также нельзя работать по агентскому договору, а доход не должен превышать 2,4 млн рублей в год. В противном случае необходимо зарегистрироваться в качестве ИП или ООО.

Самозанятым необходимо также зарегистрироваться в соответствующем статусе в налоговой или онлайн-банке, — например, Сбербанке, Альфа-Банке, Тинькоффе или ВТБ — и установить приложение «Мой налог». Туда же нужно заносить все выплаты и выдавать чеки клиентам на основании договоров. С полученных средств самозанятые платят налог на профессиональный доход (НПД) в размере от 4 до 6% — при работе с физлицами или юрлицами и ИП соответственно. Он рассчитывается автоматически в личном кабинете налогоплательщика через приложение «Мой налог». Там же можно оплатить НПД любым удобным способом.

Договор ГПХ с физлицами в 2024 году: новые риски в суде и ошибки в оформлении

В сфере гражданско-правового характера (ГПХ) в 2024 году стали актуальны изменения в законодательстве, касающиеся заключения и исполнения договоров с физическими лицами. Какие риски могут возникнуть при оформлении таких договоров и какие ошибки следует избегать?

Договоры ГПХ с физическими лицами могут заключаться наиболее распространенные в случаях, когда работодатель не может или не хочет оформлять трудовые отношения с исполнителями и предпочитает использовать иные формы трудовой деятельности.

Одной из наиболее распространенных ошибок при оформлении договора ГПХ связана с неправильным разграничением трудовых и гражданско-правовых отношений

Как признать договор ГПХ недействительным и переквалифицировать его в трудовой договор? Для этого необходимо обратить внимание на такие факторы, как наличие указания на должностные обязанности исполнителя в тексте договора, на отчет предоставляемый исполнителем, на общие условия договора, а также на возможность контроля работодателем за исполнением договора

Еще одной ошибкой в оформлении договора ГПХ может быть неправильное указание сторон. Участниками договора могут быть как физические, так и юридические лица, но в случае с физическими лицами следует указать их полное имя, паспортные данные и адрес регистрации. Неправильное указание сторон может привести к недействительности договора.

Также стоит обратить внимание на использование правильных терминов в договоре, указание суммы оплаты за оказанные услуги и порядка ее выплаты, а также соблюдение требований к налогообложению. Если работодатель не начислит и не выплатит взносы и налоги по договору ГПХ, это может повлечь за собой серьезные финансовые и судебные последствия

Для более удобного контроля над договорами ГПХ с физическими лицами можно использовать специализированное программное обеспечение, такое как 1С: ЗУП. Эта программа позволяет автоматизировать учет и расчет начислений, а также генерировать необходимую документацию.

В целом, договор ГПХ с физическими лицами в 2024 году обладает своими плюсами и минусами. Он может быть удобным инструментом для работодателя, позволяющим гибко организовать трудовую деятельность и избежать некоторых обязательств по законодательству о труде. Однако, в связи с изменениями в законодательстве, оформление договора ГПХ требует более тщательного подхода и соблюдения всех необходимых правил и требований.

Вознаграждение подрядчику облагают страховыми взносами и НДФЛ

Взносы на ОПС и ОМС надо начислить (Письмо Минфина от 23.06.2020 N 03-04-05/54027).

Вознаграждение физическому лицу по договору ГПХ облагается взносами в ПФР и ФФОМС. Это прямо предусмотрено пунктом 2 статьи 420 НК РФ. Поэтому в день начисления выплат подрядчику следует начислять и страховые взносы. Такой датой будет наиболее ранняя из следующих:

- дата выплаты вознаграждения подрядчику авансом;

- дата подписания акта выполненных работ (оказанных услуг).

Взносы на ВНиМ с выплат по ГПД платить не надо.

Взносы на травматизм начисляйте и платите в ФСС, только если это прямо предусмотрено договором подряда или оказания услуг (п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина от 21.02.2019 N 03-15-05/11367).

В отношении взносов в ФСС РФ, можно сказать следующее. Выплаты по гражданско-правовым договорам облагаются страховыми взносами на случай временной нетрудоспособности и в связи с материнством согласно. А вот взносы на страхование от несчастных случаев и профзаболеваний вам следует начислять и перечислять в бюджет ФСС РФ, в том случае, если это предусмотрено в договоре.

А если данного условия в договоре нет, то обязанности по уплате взносов у вас тоже нет. Таким образом, с суммы, которая выплачена по договору подряда, вы обязательно должны заплатить взносы в ПФР и ФФОМС. А взносы на травматизм платите, только если данная обязанность была отмечена в договоре.

Работнице на ГПД декретные пособия по беременности и родам не выплачиваются, поскольку нет отчисления в ФСС. Также не выплачиваются пособия по уходу за ребенком до 1.5 лет.

Оплата проезда, питания и проживания исполнителей по договору ГПХ облагается НДФЛ

По условиям договора на выполнение услуг организация оплачивает исполнителю-физлицу стоимость проезда к месту работы, питания и проживания. Облагаются ли эти выплаты НДФЛ? Да, облагаются, ответил Минфин в письме от 04.10.19 № 03-04-05/76261.

При расчете НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). При этом доходом является экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). К доходам физлица в натуральной форме относится оплата за него организациями (полностью или частично) товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах (подп. 1 п. 2 ст. 211 НК РФ).

Кто может брать деньги под отчет

Подотчетные лица – это работники, которым фирма имеет право выдавать денежные средства. Подотчетное лицо имеет право расходовать полученные суммы строго в целях, связанных с работой фирмы или индивидуального предпринимателя (п. 6.3 Указания 3210-У от 11/03/14 ЦБ РФ).

Согласно п. 5 Указания, работниками фирмы, ИП могут быть признаны лица, заключившие с работодателем:

- трудовой договор;

- договор ГПХ (гражданско-правовой).

Вопрос о выдаче денег сотруднику, работающему по договору ГПХ, рассматривается и в письме ЦБ РФ №29-Р-Р-6/7859 от 02/10/14 г. Из документа можно сделать вывод о законности такой выдачи.

Может ли руководитель рассчитывать на получение сумм под отчет? Вопрос требует внимательного рассмотрения. Директор, занимающий главную руководящую должность в фирме, может получать подотчетные суммы, если сотрудничает с фирмой по договору. Чаще всего это трудовой договор, и директор, генеральный директор являются точно такими же сотрудниками, как и остальные принятые в штат. Противоречий с действующим законодательством здесь не возникает.

Индивидуальный предприниматель не может получать деньги под отчет, поскольку у него не заключен один из видов договора (ГПХ или трудовой) с самим собой. Деньги из кассы он, однако, брать может. В расходном документе следует указать, на какие цели будет израсходована данная сумма, с указанием реквизитов документов, подтверждающих цели. Такая ссылка на целевое использование средств необходима по следующей причине. В Указании 3073-У ЦБ РФ от 07/10/13 «Об осуществлении наличных расчетов» в п. 2 говорится: ИП вправе тратить наличную выручку за проданные товары (работы, услуги) только в определенных направлениях, например в качестве оплаты за товары (работы, услуги), на выдачу заработной платы сотрудникам, под отчет им и т.п. Вместе с тем, согласно Указанию 3210-У (п. 4.1, 4.6), кассовые документы у ИП могут вообще отсутствовать. Такой порядок целесообразно соблюдать, если у предпринимателя нет наемных работников.

Вопрос: Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации? Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы. Посмотреть ответ

На заметку! Подотчетное лицо может не входить в перечень материально ответственных лиц, утвержденный Постановлением №85 Минтруда от 31/12/02 г.

Неофициальное трудоустройство

Теневую (или неофициальную) занятость используют не очень честные работодатели, чтобы скрыть от государства факт трудовых взаимоотношений и таким образом избежать налогов.

Договариваясь о заказе, всегда оформляйте договор, причём прописывайте абсолютно всё, что может быть для вас важным. Лучше сделать договор на пару страниц толще, чем оказаться «у разбитого корыта» в случае разногласий или несоблюдения устных договорённостей.

Выполняя фриланс-заказ неофициально, вы всегда рискуете:

- вас могут обмануть и заплатить меньше, чем вы договаривались «на словах», или не заплатить вовсе;

- будет сложно обратиться в суд, поскольку ваши отношения и договорённости нигде не зафиксированы;

- за уход от налогов вы можете получить крупные штрафы или даже попасть под уголовную ответственность.

Если же вы работаете без договора и трудоустройства в компании, вы:

- не имеете гарантий, установленных трудовым законодательством;

- вам не начисляется стаж;

- за вас не совершаются пенсионные и иные отчисления.

Судебные разбирательства по таким случаям тоже сложные, ведь вам потребуется доказать сам факт трудовых отношений. А в случае успеха вами может заинтересоваться Федеральная налоговая служба, поскольку вы получали деньги «в конверте» и не платили с этой «зарплаты» налоги.

Вывод: минусов у теневой занятости и работы без договора много, а вот преимуществ — почти никаких. По сути, всё рассмотренное нами в предыдущих пунктах — различные способы легализовать свою работу и получить все положенные по закону права. Остаётся только выбрать наиболее удобный для себя формат.

Трудовой договор

Если говорить о постоянной работе в офисе, то в абсолютном большинстве случаев люди работают по трудовому договору. Именно его вы заключаете с работодателем, когда устраиваетесь в агентство или компанию. Этот тип отношений регулируется нормами Трудового кодекса РФ.

В трудовом договоре указываются ваша должность и обязанности, зарплата и рабочее время. Трудовой кодекс обязывает вашего начальника обеспечить вас рабочим местом и необходимым оборудованием — не только столом, компьютером и планшетом, но и всем нужным софтом.

Полный перечень норм, которые должны соблюдать и работник, и работодатель, содержится в Трудовом кодексе РФ.

С точки зрения закона вы становитесь работником в момент подписания договора или в указанную в нём дату, а в некоторых случаях — когда начинаете работать фактически.

ТК надёжно защищает интересы работника, поэтому оформление по трудовому договору — для вас самый выгодный формат сотрудничества. Так, например, вы получаете право на ежегодный оплачиваемый отпуск, больничный, можете уйти в декрет с сохранением рабочего места. Трудовой кодекс обязывает оплачивать переработки, и, главное, вас не могут уволить «просто так».

Трудовое законодательство работает в обе стороны и защищает интересы не только работника, но и работодателя. Ответственность в этом случае может принимать разные формы: например, штрафы или компенсации, расторжение договора в одностороннем порядке — увольнение, а в некоторых случаях дело может дойти и до уголовного преследования.

Большое количество прав работника накладывает на компанию большие обязательства, одно из ключевых — необходимость делать отчисления в фонды медицинского, социального и пенсионного страхования. Из этих отчислений формируются социальные выплаты, среди которых ваша будущая пенсия и разные пособия.

Чтобы платить таких взносов меньше, в некоторых компаниях занижают суммы зарплат в документах, выплачивая разницу «в конверте», или вовсе не заключают с сотрудниками трудовых договоров. Это называется теневой занятостью, и о ней мы расскажем в конце.

Для вас же из гарантий ТК вытекает также множество обязательств. Договор нередко привязывает к рабочему месту, диктует рабочие часы, уйти в отпуск без согласования с начальством тоже невозможно. И хотя такой формат работы даёт стабильность, в творческой профессии в нём может показаться «тесно».

Кто и как платит налоги по договорам ГПХ и трудовому

Налоги по трудовому договору

Ответ на вопрос «кто платит налоги по трудовому договору» всегда простой и однозначный. Налоги платит работодатель.

При заключении трудового договора работодатель уплачивает следующие налоги:

- 13% от начисленной зарплаты — НДФЛ удерживается из выплат работнику.

- 30% от начисленной зарплаты — взносы на обязательное страхование (социальное, пенсионное, медицинское).

- 0,2% – 8,5% от начисленной зарплаты — взносы на социальное страхование от несчастных случаев на производстве, ставка зависит от сферы деятельности работодателя.

Пример: Стороны договорились, что сотрудник на руки получит 10000 р. Ставка взносов на страхование от несчастных случаев у этого конкретного работодателя — 0,2%. Работодатель заплатит в бюджет 4965 р., т.е. работодателю эта работа будет стоить 14965 р.

Налоги по договору ГПХ, если исполнитель — обычное физлицо, не имеющее статуса ИП или НПД

Размер налогов по гражданско-правовому договору зависит от статуса исполнителя:

- 13% от стоимости по договору — НДФЛ удерживается из выплат исполнителю.

- 27,1% от стоимости по договору — взносы на обязательное страхование (пенсионное, медицинское).

- взносы НС и ПЗ уплачиваются только, если предусмотрены договором. Как правило, заказчик на этом экономит.

Пример: Если стороны договорились на 10000 р. «чистыми на руки», заказчик заплатит 4609 р. налогов. Всего же заказчику эта работа будет стоить 14609 р.

Налоги по договору ГПХ, если исполнитель — самозанятый или ИП

Исполнитель по ГПД платит налоги самостоятельно в соответствии с выбранной системой налогообложения.

Пример: Стороны договорились, что исполнитель получит 10000 р. после уплаты налогов. Исполнитель зарегистрирован как плательщик НПД (самозанятый). В этом случае заказчик заплатит 10638 р.