Стоит ли жаловаться

Это зависит от вида нарушения. Если в условиях договора значится одна ставка, а изначально была предложена другая, учитывается только указанная в соглашении. Жаловаться здесь бесполезно. Зачастую высокие проценты по вкладам – лишь рекламный ход. Поэтому дадим лишь один совет: читайте все условия, особенно те, что размещены под знаком звёздочки.

Другое дело, если банк занимается мошенничеством. Например, указывает в договоре одну ставку, а по факту использует другую, устанавливает незаконные комиссии. Напишите официальную претензию в кредитное учреждение. Даже если ответят отпиской или проигнорируют обращение, оно пригодится впоследствии при обращении в суд.

В случае, если банк снял средства со вклада без вашего ведома или не начислил процент, речь идёт о хищении средств. В такой ситуации обращайтесь в полицию.

Учет депозитных операций юридических лиц

Для бухгалтерского учета депозитных операций юридических лиц используются следующие счета:

- с 410 по 422 – депозиты юридических лиц. Данные счета являются пассивными.

- 425 – депозиты юридических лиц – нерезидентов.

- с 427 по 440 – прочие привлеченные денежные средства.

При открытии счета между банком и клиентом заключается договор вклада. Оформляется такая операция следующей проводкой:

- Дебет – 401 – 408 (средства на счетах в банке);

- Кредит – 410 – 422 (депозиты юридических лиц).

Закрытие вклада осуществляется обратной проводкой.

Если счет клиента открыт в другом банке, то осуществляется следующая проводка:

- Дебет – 30102 (кредитные организации);

- Кредит – 410 – 422 (депозиты юридических лиц).

Закрытие вклада осуществляется обратной проводкой.

Выплата процентов по вкладу отражается следующим способом:

- Дебет — 47426 (уплата процентов по вкладу);

- Кредит — 20202 (Касса банка).

Причисление процентов по вкладу оформляется проводкой:

- Дебет — 47426 (уплата процентов по вкладу);

- Кредит — 410-422 (Депозиты юридических лиц).

Это основные бухгалтерские проводки по депозитным операциям юридических лиц.

Рейтинг российских компаний по выплате дивидендов в 2023 году

Ниже представлены дивидендные акции российских компаний с самой высокой доходностью на сегодняшний день:

|

Название компании |

Цена за акцию |

Изменение котировок за год |

Дивидендная доходность за 4 квартала |

Размер дивидендов в руб. на акцию |

|

Газпром |

174,43 руб. |

−9,05% |

60,69% |

105,86 руб. |

|

Банк Санкт-Петербург, привелегированные |

69,75 руб. |

+41,99% |

30,65% |

21,38 руб. |

|

Лензолото |

15 560 руб. |

+101,07% |

23,26% |

3 619,26 руб. |

|

МТС |

29,10 руб. |

+24,59% |

23,09% |

68,37 руб. |

|

Лукойл |

5 542 руб. |

+48,37% |

22,37% |

1 239,74 руб. |

|

ФосАгро |

7 351 руб. |

−1,31% |

21,33% |

1 567,97 руб. |

|

ТНС энерго, привилегированные |

111 руб. |

+75,00% |

18,45% |

20,48 руб. |

|

Газпром нефть |

538,80 руб. |

+39,47% |

16,18% |

87,18 руб. |

Вкратце: эти акции действительно обеспечивают самую высокую дивидендную доходность на российском финансовом рынке, но не все из них подходят для долгосрочного инвестирования. Не стоит покупать акцию только из-за того, что у неё высокая доходность, ведь это чревато высоким риском.

Купив ценную бумагу Газпрома или ФосАгро, вы бы потеряли часть от её стоимости за год. Соответственно продать акцию вы бы смогли только с большим убытком. Очевидно, что, несмотря на наличие высокого показателя дивидендной доходности, стабильным ростом инвестиции в эти ценные бумаги вряд ли порадуют.

Примеры инвестиционных портфелей

Рассмотрим три примера: агрессивный, сбалансированный и консервативный подходы. В первом случае это будет портфель студента, готового рисковать деньгами ради высокой прибыли

Во втором — работающего отца семейства, который копит на дом, в третьем — пенсионера, которому важно получать стабильный доход

Для студента уместно иметь минимальную сумму на депозитах (три месяца расходов), остальное — почти целиком (до 80%) направить в акции. Если сумма позволяет, то купить 20–30 отдельных фишек, которые он считает перспективными. Остальные 20% хранить в коротких облигациях для ребалансировки

Если сумма невелика, то 80% — в фондах акций, 20% — в фондах облигаций.

Для семейного человека, от которого финансово зависит семья, важно иметь большую подушку безопасности в размере не менее 6 среднемесячных расходов. Остальное можно разделить, как указано выше, между акциями, облигациями и золотом в пропорции 45% + 45% + 10%

Минимум 5 бумаг каждого класса и не более 30 штук (считается, что большим количеством ценных бумаг управлять крайне сложно, особенно для непрофессионального инвестора). Либо взять фонды.

Для пенсионера, имеющего небольшой, но стабильный источник дохода (пенсии, выплаты по НСЖ), резерв на вкладах, как и студенту, можно сократить до размера расходов за 3 месяца. Остальное (до 80%) разместить в долгосрочных облигациях под высокие ставки. Еще 20% — в дивидендные акции или фонды недвижимости, которые платят регулярную ренту.

Счета в бухгалтерском учете по депозитам и процентам

Депозитный счет в бухгалтерском учете относят на специальный счет, учет которых осуществляется на «Счете-55» плана счетов.

«Счет-55» «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той или иной части, которая подлежит обособленному хранению.

К «Счету-55» могут быть открыты субсчета, так для депозитных средств, предусмотрен субсчете 55.3 «Депозитные счета».

На субсчете 55.3 учитывается движение денежных средств, вложенных организацией в банковские и другие вклады.

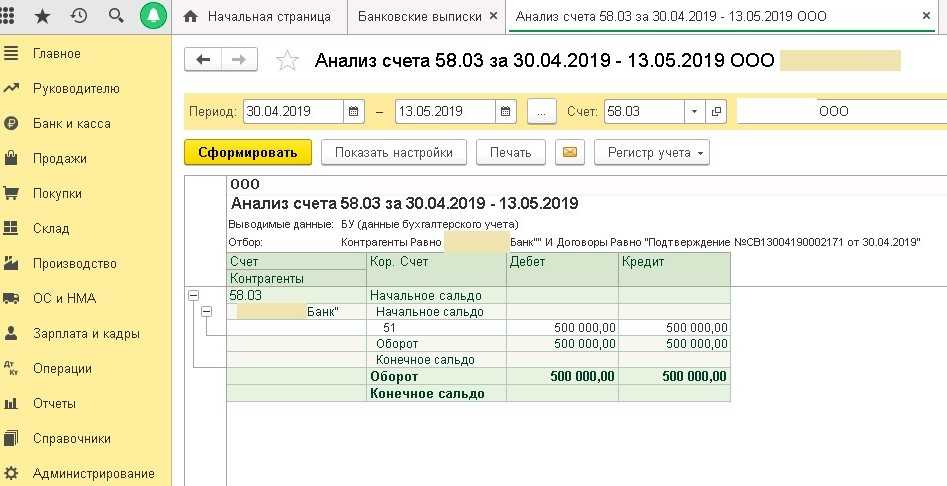

Кроме счета 55.3, депозитные вклады, можно учитвать на счете 58«Финансовые вложения», так как эти вклады признаются финансовыми вложениями в соответствии с пунктом 3 «ПБУ-19/02», в этом случае к «Счету-58» открывается соответствующий субсчет «58.5-«Банковские вклады (депозиты)».

Обращаем внимание! Учет депозитных средств закрепляется в учетной политике компании

|

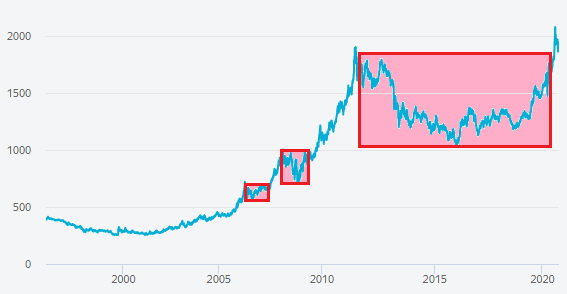

ETF на золото

Золото всегда было и до сих пор остаётся надёжным защитным активом позволяющем сохранить свой капитал во времена катаклизмов, перепетий и кризисов. Стоимость этого благородного металла растёт с годами. Иногда случаются периоды застоя и просадок, как например в 2006-2007, 2008-2009 и, самый длительный, в 2011-2020 годах, однако со временем они с лихвой компенсируются дальнейшим ростом цены.

График цен на золото

График цен на золото

Вкладывать деньги в золото можно самыми разными способами — от непосредственной покупки самого металла (в слитках или в виде ювелирных украшений), до открытия, так называемых, металлических счетов в банке. Однако большинство этих способов трудно назвать достаточно удобными, а кроме этого они, в большинстве своём, достаточно накладны.

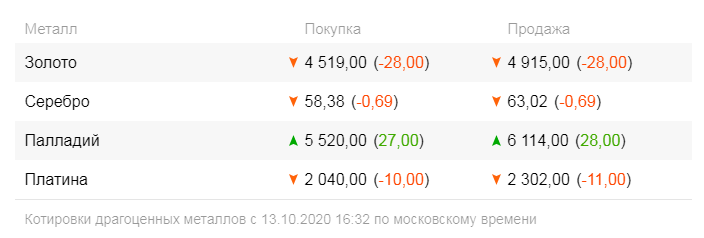

Покупка золота в слитках автоматически ставит перед вами вопрос о его хранении, а кроме этого, что более важно, при последующей его продаже для слитков необходимо будет произвести соответствующую экспертизу (а это определённые накладные расходы). Можно открыть металлический счёт в банке, но когда я гляжу на разницу котировок (между ценами покупки и продажи — спреда) такого рода счетов, меня начинает трясти (то ли от смеха, то ли от ужаса)

Банки обдирают своих клиентов как липку не капли этого не стесняясь. Ну взгляните к примеру на эту таблицу котировок:

Можно открыть металлический счёт в банке, но когда я гляжу на разницу котировок (между ценами покупки и продажи — спреда) такого рода счетов, меня начинает трясти (то ли от смеха, то ли от ужаса). Банки обдирают своих клиентов как липку не капли этого не стесняясь. Ну взгляните к примеру на эту таблицу котировок:

И это в одном из крупнейших банков страны (не буду говорит в каком именно, впрочем в остальных картина примерно такая же). Спред в 400 рублей или около 10%!!!

Наиболее оптимальным вариантом, в данном случае, я считаю инвестиции в т.н. “золотые” ETF. На Мосбирже к таковым относятся следующие:

- FinEx Gold ETF, тикер FXGD

- ВТБ – Фонд Золото, тикер VTBG

- Тинькофф Фонд золота, тикер TGLD

В чём преимущество? Оно станет очевидным когда вы взглянете на величину спреда:

График акций ETF FXGD на Московской бирже

График акций ETF FXGD на Московской бирже

Конечно инвестирование в ETF предполагает, что фонд будет удерживать некоторую комиссию в качестве платы за профессиональное управление вашими деньгами, но даже с учётом всех комиссионных (в т.ч. и биржи, и брокера) это предложение выглядит на порядок более привлекательным нежели описанные выше металлические счета банков.

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Нужно ли платить налог на депозит

Не на все виды депозитов нужно платить налоги. В основном налогом облагаются доходы от вкладов и продажи драгметаллов — физических и виртуальных. За аренду банковской ячейки налог платить не надо.

Если у вас обезличенный металлический счёт (ОМС). Пока вы не продаёте виртуальные драгметаллы, ничего платить не нужно. Если решите продать, нужно будет заплатить НДФЛ 13% от суммы дохода.

Налог вы должны рассчитать и уплатить самостоятельно. Обязательно отразите в налоговой декларации, что вы получили доход от продажи драгметаллов.

Налог можно не платить в двух случаях:

- Если драгметаллы на счёте ОМС пролежали больше трёх лет.

- Если в год вы продали металла меньше чем на 250 тысяч рублей.

Если у вас слитки драгоценного металла. В 2022–2023 годах — в статью 217 НК РФ внесли изменения. Закон распространяется на сделки с 1 января 2022 года и до конца 2023 года. Будет ли пролонгация закона, пока неизвестно.

Если у вас вклад в банке. С 2021 года вкладчики обязаны платить НДФЛ 13% с суммы дохода по всем счетам. Однако только в случае, если доходы превышают необлагаемую сумму.

В декабре 2023 года необлагаемая сумма составляла 160 тысяч рублей. То есть если вы заработали меньше 160 тысяч на процентах по банковским вкладам, то налог платить не нужно. Сумма считается по формуле — об этом мы расскажем в следующем разделе.

Налог на доходы, полученные в 2021–2022 годах, платить и вовсе не нужно — об этом сказано в пункте 91 статьи 217 НК РФ.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

-

твердо установленные сроки

. Договор между банком и организацией заключается на строго определенное время. На этот период определяется неснижаемый лимит и процентная ставка. При этом отличительной особенностью здесь является то, что выплата процентов в полном объеме проводится единовременно в конце периода за весь срок хранения неснижаемого остатка. В тех случаях, когда лимит был нарушен, банк имеет право или вовсе не выплачивать проценты, или выплатить их по более низкой ставке, например, не более 1%. Главным плюсом в такой форме неснижаемого остатка является изначально более высокий процент; -

нестабильные сроки

. Тут договор заключается на неопределенное время, в «плавающем» режиме. То есть проценты на остаток начисляются только за те дни, когда на расчетном счете был установленный в договоре денежный лимит, в те же дни, когда лимит нарушается, проценты теряются. Выплата по таким договорам производится почти всегда один раз в месяц; -

неснижаемый остаток публичный

. Под этим определением подразумевается самостоятельная, гласная установка банками денежных лимитов на расчетных счетах, на которые автоматически начисляются проценты. В данном случае часто даже не приходится заключать с банками никаких дополнительных договоров, применение функции неснижаемого остатка прописано в основном документе. При этом здесь банки применяют схему «процентной пирамиды», то есть указывают конкретные суммы, в зависимости от которых начисляются те или иные проценты. Выплата по данным договорным обязательствам, как правила происходит ежемесячно.

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Как учесть открытие и закрытие депозита

Депозит — это разновидность финансовых вложений (п. 3 ПБУ 19/02).

Для учета финансовых вложений Планом счетов предусмотрен счет 58 «Финансовые вложения» ().

В то же время, Инструкцией по применению Плана счетов для учета банковских вкладов предназначен субсчет 55-3 «Депозитные счета».

Учитывая вариативность подхода к учету средств на депозитах, организация должна самостоятельно выбрать наиболее подходящий для нее вариант и закрепить положение об этом в своей .

Бухгалтерский учет размещения банковских вкладов и возврата средств со вклада представим в таблице:

Независимо от порядка учета депозитов (в составе денежных средств на счете 55 или как финансовые активы на счете 58), в бухгалтерской отчетности отражаться они будут в составе финансовых вложений.

Зачем акции, если есть вклад

Банковские депозиты в России примерно в 30 раз популярнее, чем ценные бумаги. По данным ЦБ, физлица в нашей стране имеют на сберегательных счетах около 35 трлн рублей, в то время как на фондовом рынке у частных инвесторов — немногим более 1 трлн рублей.

Это значит, что большинство россиян стабильно теряют свои сбережения из-за инфляции либо почти ничего на них не зарабатывают. Средняя доходность вкладов колеблется на уровне ставки Банка России и чуть ниже уровня инфляции, в то время как фондовый рынок исторически приносит кратно больше.

За последние 20 лет максимальные ставки по вкладам в России (по подсчетам Центробанка на основе данных от 10 крупнейших банков страны) менялись от 3% до 17%, инфляция — от 3% до 19%. Вкладчики в среднем зарабатывали около 9,3%, обгоняя рост цен всего на 0,2%. Российский рынок акций за те же годы приносил от 70% убытка до 126% прибыли, но в среднем рос на 15–20% ежегодно.

Рабочее место финансиста[править]

Учёт операций по кредитным и депозитным договорамправить

Вариант графика гашения займаНачисление по кредитам и депозитамГрафик начисления по кредитным договорамРеестр договоров по кредитам и депозитам

Учёт операций по кредитным и депозитным договорам включается опцией «НСИ и администрирование»/«Настройка НСИ и разделов»/«Казначейство и взаиморасчеты»/«Договоры кредитов и депозитов» (ставка, срок, обеспечение, графики поступлений, оплат и начислений, отслеживание поступлений и оплат по графику в платёжном календаре).

Расчёты по кредитам, займам и депозитам ведётся в справочнике «Казначейство»/«Финансовые инструменты»/«Договоры кредитов и депозитов». В статусе «Действует» возможно формирование кнопкой «Создать на основании»: «Заявка на расходование ДС», «Поступление безналичных ДС», «Приходный кассовый ордер», «Расходный кассовый ордер», «Списание безналичных ДС». В справочнике «Договоры кредитов и депозитов» кнопкой «Создать» в зависимости от «Характера договора» («Кредит или займ полученный», «Депозит», «Займ выданный») создаётся документ «Условия кредита или займа», или «Условия депозита», или «Условия выдачи займа».

В документе «Условия _» на закладке «Основное» на листе «Основное» указывается «Стороны договора» («Организация», «Дебитор»/«Кредитор», «Счёт контрагента» и «Счёт организации»), «Характер договора», «Тип договора». На листе «Расчёты» указывается «Порядок расчётов» («Форма оплаты»), «Параметры договора» («Тип срочности», «Процентная ставка», «Тип комиссии», «Лимиты суммы транша»), «Сроки и суммы» («Используемый график»). На листе «Обеспечение» указывается тип залога. На листе «Учётная информация» указываются перечень статей для отражения доходов и расходов по комиссии, статьи движения денежных средств по учёту основного долга и процентов по нему.

На закладке «Варианты графика» кнопкой «Создать» формируется список графиков платежей, которые должны иметь статус «Утверждён» или «Используется».

- Планирование расходов

Все операции по договорам кредитов и депозитов в статусе «Действует» отражаются в «Платёжном календаре» автоматически. Операции, связанные с расходованием денежных средств планируются с помощью документа «Заявка на расходование денежных средств» с типами операций: «Оплата по кредитам и займам полученным», «Перечисление по договору займа контрагенту».

- Начисления процентов по кредитам и депозитам

Документ доступен после включения опции «НСИ и администрирование»/«Казначейство и взаиморасчеты»/«Управление параметрами казначейства»/«Договоры кредитов и депозитов».

Для отражения начислений процентов по кредитным и депозитным договорам и договорам займа за период используется документ «Казначейство»/«Финансовые инструменты»/«Начисление по кредитам и депозитам», в котором кнопкой «Создать» формируется «Начисления по кредитам и займам полученным», «Начисления по депозитам», «Начисления по займам выданным». В созданном окне «Начисление по кредитам и депозитам» кнопкой «Заполнить» переносится График начисления процентов из кредитного договора партнера.

- Отчёты

Отчёты для анализа оборотов по договорам кредитов и депозитам: «Казначейство»/«Отчёты по казначейству»/«Ведомость расчетов по финансовым инструментам», «Обороты по кредитам и депозитам», «Реестр договоров по кредитам и депозитам», «План-фактный анализ оплат и начислений по договорам», «Сравнение графиков оплат и начислений договоров кредитов, депозитов, займов».

Начисление процентов по депозиту: проводки

Депозит — это предоставление денежных средств в пользование банку на определенный срок за вознаграждение.

Между организацией и банком заключается договор банковского вклада. Банк открывает специальный счет, куда переводятся денежные средства организации. Организация не может распоряжаться переведенными на депозит денежными средствами до окончания срока действия договора. Существенными условиями депозитного договора являются:

- срок размещения вклада;

- дата возврата денежных средств;

- сумма вклада;

- размер вознаграждения за пользование средствами;

- порядок выплаты дохода по вкладу.

Бухгалтерские счета для учета депозитов

Размещение денежных средств на депозите дает организации доход в виде процентов.

Операции с денежными средствами, приносящие доход, называются финансовыми вложениями, для учета которых в рабочем плане счетов предусмотрен счет 58 «Финансовые вложения».

Однако на счете 58 учитываются только финансовые вложения в виде паев и акций, долговых ценных бумаг, вкладов по договору простого товарищества и предоставленных займов.

Учет депозитов, согласно плану счетов, надо вести на счете 55 «Специальные счета в банках», к которому открываются дополнительные субсчета:

- 55.01 — аккредитивы;

- 55.02 — чековые книжки;

- 55.03 — депозитные счета.

Аналитический учет банковских вкладов ведется по каждому депозитному договору отдельно.

В зависимости от условий депозитные договоры можно разделить на две категории: с капитализацией процентов и без капитализации процентов.

Рассмотрим бухгалтерские проводки в обоих случаях.

Договор банковского вклада с капитализацией процентов

Капитализация означает, что после начисления проценты присоединяются к сумме вклада. Наиболее типовыми условиями размещения денежных средств является ежемесячное начисление процентов.

Например, организация разместила 100 000 рублей на 1 год под 6 % годовых с ежемесячным начислением вознаграждения за пользование денежными средствами и их капитализацией.

По окончании 1-го месяца вознаграждение рассчитывается от 100 000 рублей, и доход за 1-й месяц составит 500 руб.

Проценты по депозиту, проводки в случае капитализации процентов.

| Операция | Дебет | Кредит | Первичный документ |

| Перечислены денежные средства на депозит в рублях | 55.03 | 51 | Банковская выписка |

| Перечислены денежные средства на депозит в валюте | 55.03 | 52 | Банковская выписка |

| Начислены % по депозиту в рублях | 76.03 | 91.1 | Справка-расчет |

| Возврат рублевого депозита с % на расчетный счет в связи с окончанием срока депозитного договора | 51 | 55.03 | Банковская выписка |

| Возврат валютного депозита на расчетный счет в связи с окончанием срока депозитного договора | 52 | 55.03 | Банковская выписка |

Договор банковского вклада без капитализации процентов

По договору банковского вклада без капитализации процентов, начисление вознаграждения за пользование денежными средствами на протяжении всего срока договора производится от суммы, размещенной на депозите. В нашем примере и в первый месяц, и во второй месяц, и во все последующие вознаграждение будут рассчитываться от 100 000 рублей — внесенной суммы.

При начислении процентов без их капитализации проводки будут те же, что и по договору с капитализацией дохода по вкладу.

Выплата процентов по депозитному договору

В зависимости от срока выплаты процентов различаются проводки по депозиту.

https://www.youtube.com/watch?v=VSrkEcR2eRc

В зависимости от условий договора проценты могут выплачиваться ежемесячно или в конце срока — это наиболее распространенные условия депозитов.

Если доход по вкладу выплачивается ежемесячно, то к проводке по начислению процентов Дт 76.03 Кт 91.01 добавляется ежемесячная проводка по получению дохода по вкладу на расчетные счета Дт 51 Кт 76.03 или Дт 52 Кт 76.03.

Если проценты выплачиваются по окончании срока действия договора, а начисляются ежемесячно, то проводка по начислению процентов Дт 76.03 Кт 91.01 делается ежемесячно, а проводка по получению % делается один раз — в день получения процентов при закрытии депозита.

Проводка получения процентов по банковскому вкладу делается на основании банковской выписки.

Пошаговая инструкция

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление на специальный банковский счет | ||||||

| 04 июня | 55.04 | 51 | 10 000 | Перечисление на специальный банковский счет | Списание с расчетного счета — Перевод на другой счет организации | |

| — | — | 10 000 | Поступление денежных средств на специальный банковский счет | Поступление на расчетный счет — Перевод с другого счета | ||

| Блокировка банком суммы обеспечения заявки | ||||||

| 10 июня | 009.01 | — | 5 000 | Учет выданной суммы обеспечения за балансом | Операция, введенная вручную — Операция | |

| Оплата комиссии банка | ||||||

| 10 июня | 91.02 | 55.04 | 50 | Оплата и учет комиссии банка | Списание с расчетного счета — Комиссия банка | |

| — | — | — | 50 | Расход. Комиссия банка | Отчет Книга доходов и расходов УСН | |

| Снятие банком блокировки суммы обеспечения заявки | ||||||

| 22 июня | — | 009.01 | 5 000 | Списание суммы обеспечения с забалансового учета | Операция, введенная вручную — Операция | |

| Перечисление оплаты оператору электронной площадки | ||||||

| 22 июня | 60.02 | 55.04 | 1 200 | Перечисление оплаты оператору электронной площадки | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете услуг электронной площадки | ||||||

| 30 июня | 26 | 60.01 | 1 200 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) | |

| 60.01 | 60.02 | 1 200 | Зачет аванса | |||

| Регистрация СФ поставщика | ||||||

| 30 апреля | — | — | 1 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Отражение в учете банковских процентов | ||||||

| 30 июня | 76.09 | 91.01 | 15 | Отражение в учете банковских процентов | Операция, введенная вручную — Операция | |

| Поступление на счет банковских процентов | ||||||

| 03 июля | 55.04 | 76.09 | 15 | Поступление на счет банковских процентов | Поступление на расчетный счет — Прочие расчеты с контрагентами | |

| — | — | — | 15 | Доход. Проценты банка | Отчет Книга доходов и расходов УСН |

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.