Что такое чистая стоимость продажи (ЧСП) запасов?

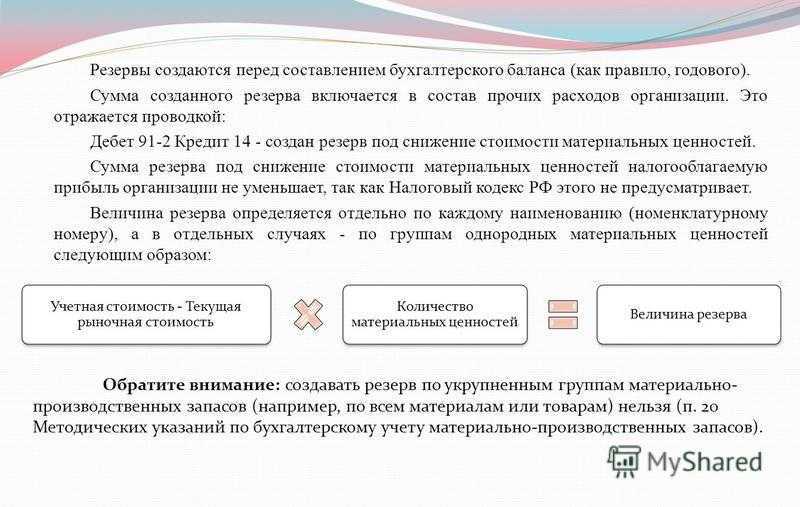

ЧСП –это цена, по которой организация может продать запасы в их обычном виде в своей обычной хозяйственной деятельности. Если затруднительно узнать цену продажи запасов, то возможно применить цену, по которой можно купить аналогичные запасы.

В данной статье в качестве примера мы будем рассматривать товары.

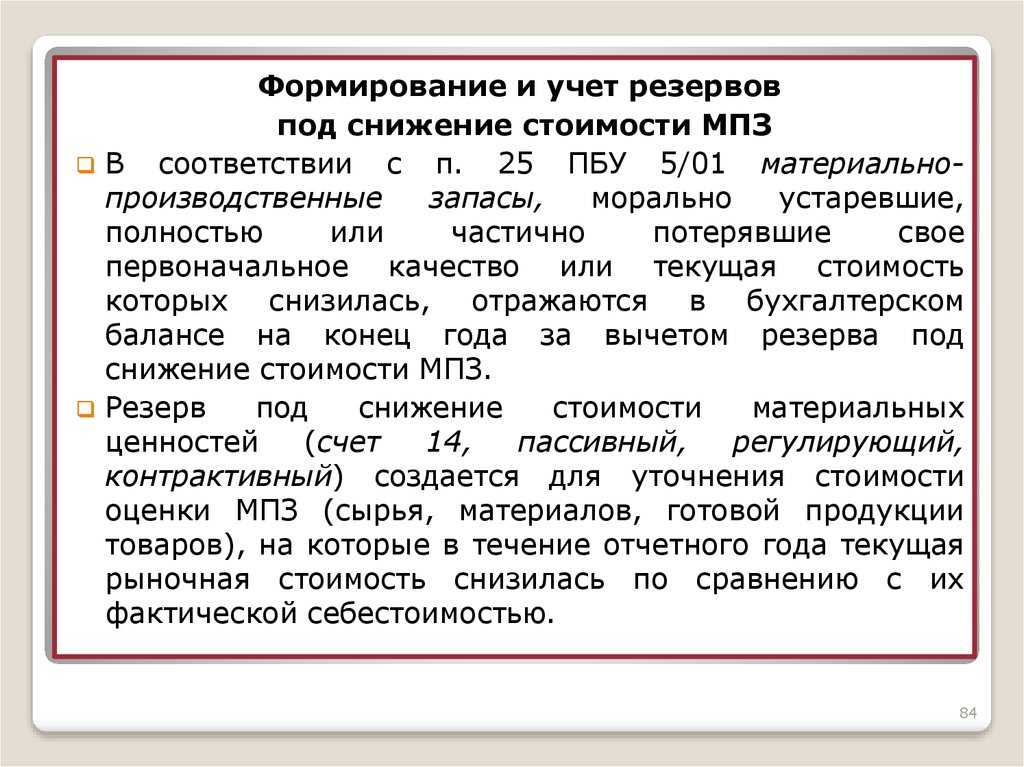

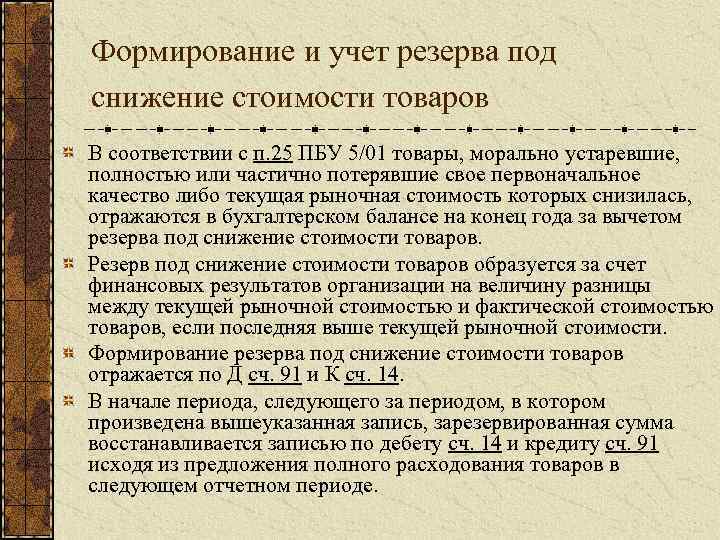

Итак, в бухгалтерском балансе товары теперь должны быть отражены по наименьшей из величин: фактической себестоимости товаров или ЧСП товаров.

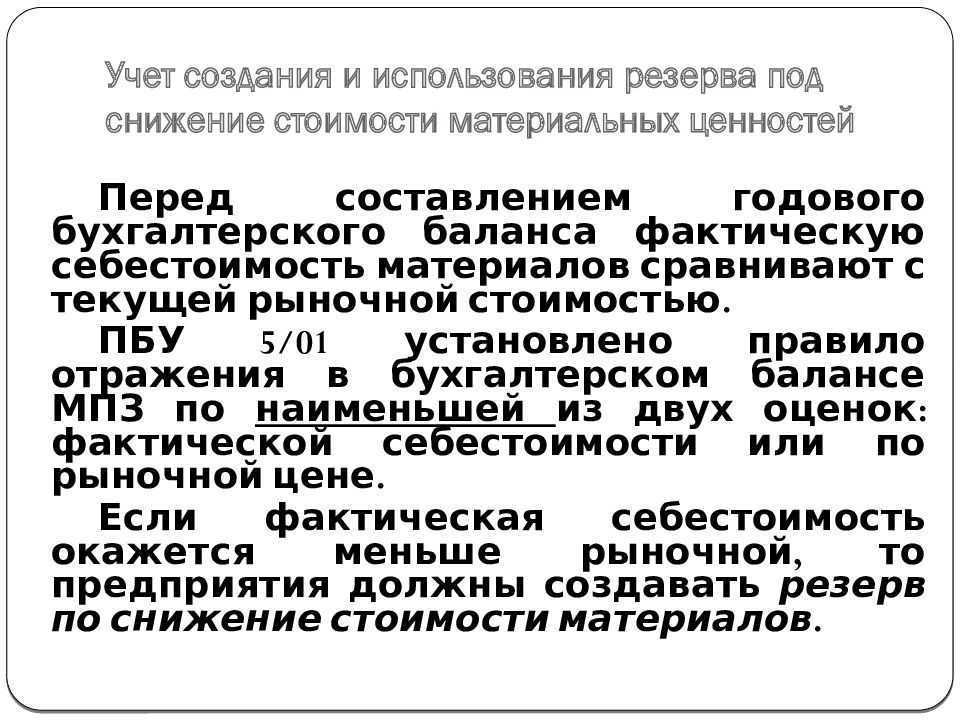

Если фактическая себестоимость товаров меньше ЧСП товаров, то все хорошо, в бухгалтерском балансе товары будут числиться по фактической себестоимости товаров.

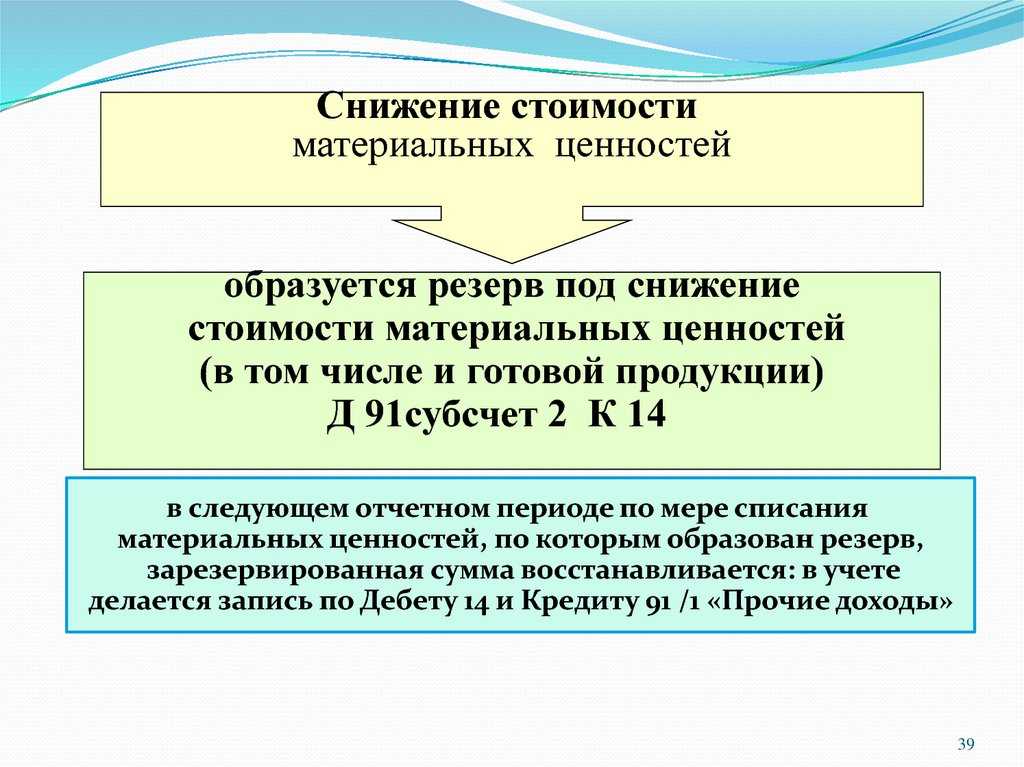

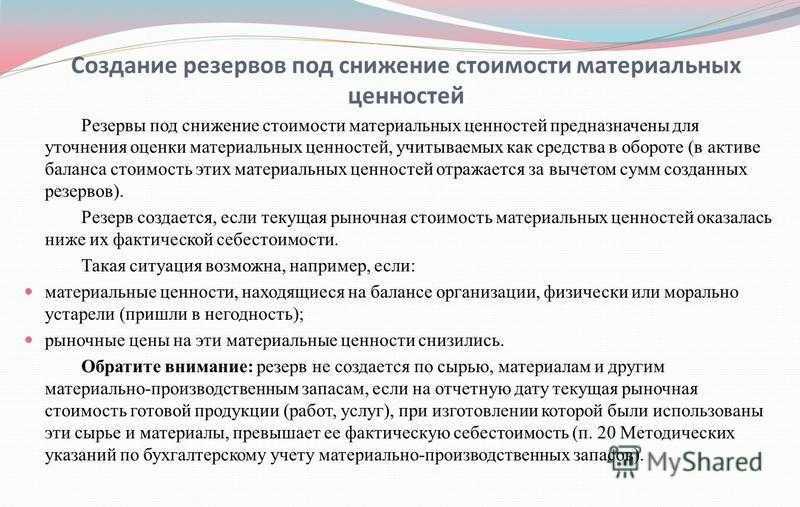

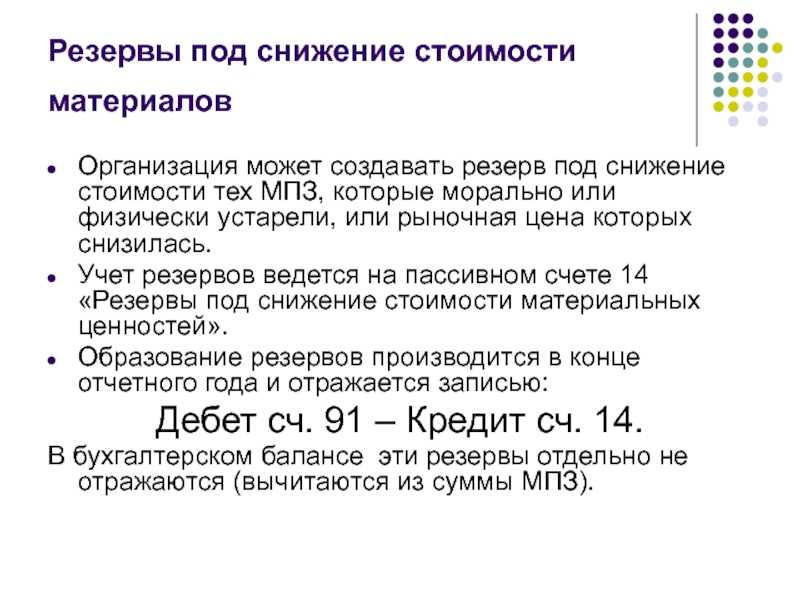

Признаком обесценения товаров является снижение их рыночной стоимости. В случае, если были выявлены признаки обесценения товаров, то организация обязана в бухгалтерском учете создать резерв под обесценение товаров.

Как рассчитать сумму резервов под обесценение товара?

Сумма резерва под обесценение товара определяется, как разница между фактической себестоимость товара и его ЧСП, и признается прочим расходом в отчетном периоде, проще сказать убытком.

В бухгалтерском балансе стоимость товаров на конец отчетного периода будет отражаться за минусом созданного резерва под снижение стоимости товара.

После того, как в регистрах бухгалтерского учета созданы резервы под снижение стоимости товаров, то на конец каждого отчетного периода необходимо будет проверять запасы на обесценение и производить корректировку суммы резервов под снижение стоимости запасов.

В случае если на конец отчетного периода произошло дальнейшее снижение рыночной стоимости товаров, то необходимо произвести доначисление (увеличение) размера резервов.

Если наоборот рыночная стоимость товаров выросла, то необходимо восстановить сумму резерва обратной бухгалтерской проводкой, в том числе восстановить убыток.

Таким образом, в бухгалтерском балансе товары будут отражаться либо по фактической себестоимости, либо ЧСП товаров, если она ниже, чем фактическая себестоимость товаров.

Внесение изменений в учетную политику по ФСБУ5/2019.

В учетной политике для целей бухгалтерского учета надо закрепить критерии проверки запасов на обесценение, а также приложить формы первичных документов, которые применяются организацией для расчета резервов под снижение стоимости запасов.

Определение ЧСП товаров не должно вызвать затруднения у бухгалтеров, потому что, как правило, продажные цены товара содержатся в бухгалтерской базе, остается только программистам сделать настройки бухгалтерской программы для автоматического расчета разницы между фактической себестоимостью одной единицы товара и его продажной ценой.

Создание резервов под снижение стоимости товара, а также его корректировку, можно оформить справкой бухгалтера с приложением расчета суммы резервов под снижение стоимости запасов.

В пояснительной записке к годовой бухгалтерской отчетности должна быть раскрыта информация по созданным резервам под снижение стоимости запасов.

Спасибо, что дочитали статью до конца.

Обращайтесь в аудиторскую компанию ООО «Радар-Консалтинг» по вопросам аудита, бухгалтерского учета и консультаций.

#обесценивание товара #товарный бизнес #учет товаров #ведение бухгалтерии #бухгалтер #чсп #создание резервов #учетная политика

Больше интересных статей здесь: Политика.

Источник статьи: Как провести проверку на обесценение товара по ФСБУ5/2019?.

- ПОЛИТИЧЕСКАЯ СКАЗКА

- Саакашвили высказался о репутации Украины на внешнем рынке: «кидает всех»

Основные понятия

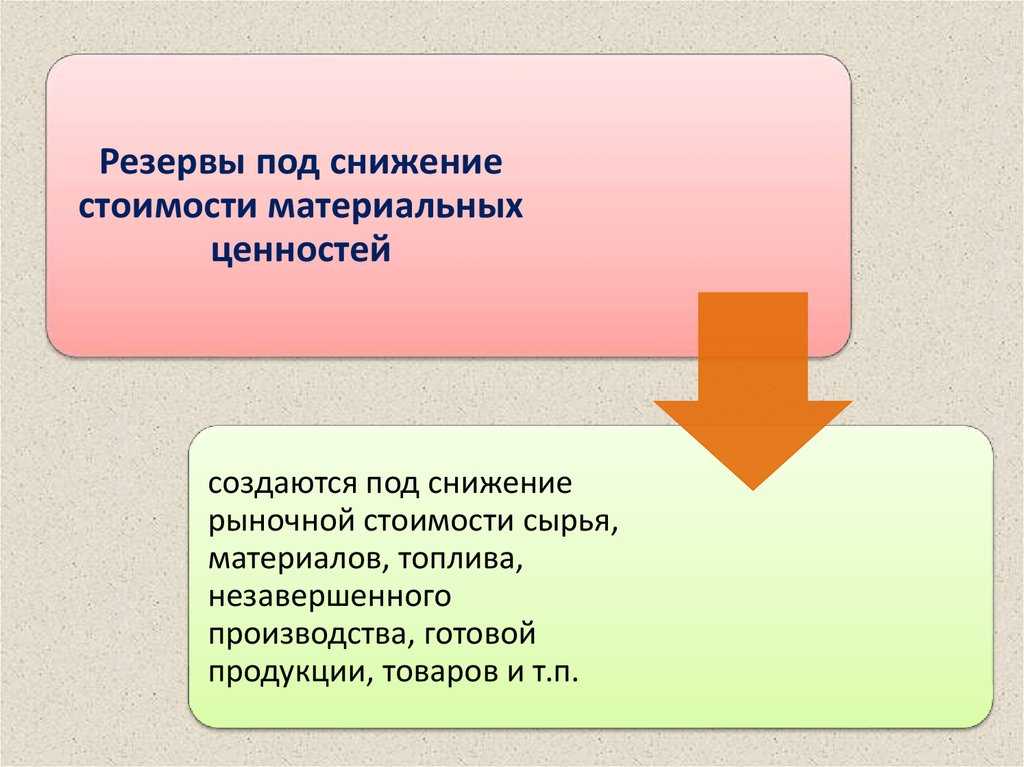

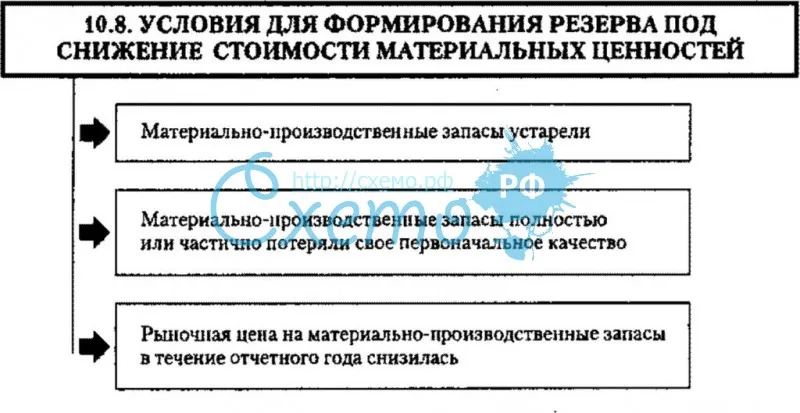

Резервы нужны для обеспечения достоверности оценки активов. Рассмотрим критерии для образования резерва под ценности:

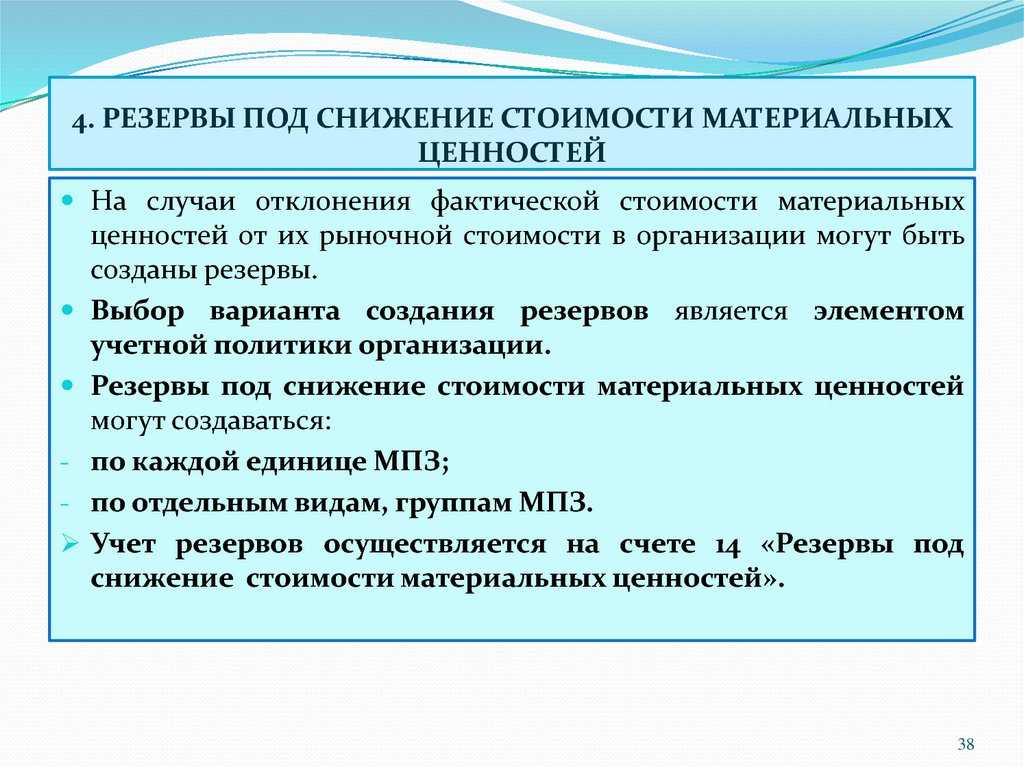

- Стоимость ценностей фактически уменьшилась. Это может быть при устаревании объекта, утрате потребительских качеств, уменьшении стоимости на аналогичные ценности на рынке.

- Материальные ценности не принадлежат к сводным группам учета, перечисленным в пункте 20 указаний Минфина. К примеру, они не являются группами базовых или вспомогательных материалов, готовых изделий, запасов сегмента.

- Есть основания для точного определения стоимости. К примеру, стоимость может определяться на основании внутренней документации, внешних сведений, учетных регистров фирмы.

Порядок образования резерва задан пунктом ПБУ 5/01.

Как отражать в бухгалтерском учете использование материалов

Организовать бухгалтерский учет расходования материалов возможно двумя способами:

- делать бухгалтерскую запись по кредиту счета 10 на себестоимость материалов при их передаче для непосредственного использования подразделениям (производственным, сбытовым, хозяйственным и т.

- делать бухгалтерскую проводку по кредиту счета 10 только на себестоимость материалов, фактически израсходованных в производстве или для других нужд, а передачу материалов подразделению отражать записью в аналитическом учете по счету 10, как внутреннее перемещение.

Акт об использовании материалов в производстве или иной схожий документ является основанием для бухгалтерской записи по кредиту счета 10 и дебету счетов учета затрат и обязателен, если вы отразили передачу материалов в подразделения как внутреннее перемещение. Акт составляйте по факту расходования материалов.

Материалы при отпуске оценивайте одним из следующих способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

По материалам, обладающих сходными свойства и характером использования, последовательно применяйте один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Несвоевременный перенос стоимости материалов со счета 10 в дебет счетов учета затрат на производство рассматривается как ошибка в бухгалтерском учете. Она может привести к искажению данных бухгалтерского учета:

- стоимости незавершенного производства;

- стоимости готовой продукции;

- себестоимости продаж;

- финансового результата от продаж за отчетный период.

Соответственно, искажения могут коснуться и показателей бухгалтерской отчетности.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Что относится к материалам

ФСБУ 5/2019 «Запасы» не включает сведений о том, какие активы надлежит относить к материалам.

Как правило к материалам относят:

- сырье — материальные ресурсы, предназначенные для промышленной обработки (как правило, это продукция сельского или лесного хозяйства, добывающей промышленности);

- основные материалы, из которых производят продукцию;

- вспомогательные материалы (например, катализаторы в химической промышленности);

- покупные полуфабрикаты;

- комплектующие изделия;

- тарные материалы;

- строительные материалы;

- прочие материалы.

Материалы являются частью запасов, если они потребляются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцев при производстве продукции, выполнении работ или оказании услуг (п. 3 ФСБУ 5/2019).

Канцелярские и офисные принадлежности, другие материалы для управленческих нужд со сроком использования не более 12 месяцев вы можете включать в расходы того периода, в котором они были понесены. Данный порядок учета необходимо закрепить в учетной политике организации (п. 2 ФСБУ 5/2019, п. 7 ПБУ 1/2008 «Учетная политика организации»).

Материалы не являются запасами, если они:

- предназначены для создания, улучшения, восстановления внеоборотных активов организации. Стоимость таких материалов в бухгалтерском балансе покажите в разд. I «Внеоборотные активы» (пп. «а» п. 3 ФСБУ 5/2019, Приложение к Письму Минфина России от 29. 2014 № 07-04-18/01);

- получены при разборке, ликвидации основных средств (ОС) или извлечены в процессе текущего содержания, ремонта, модернизации, реконструкции ОС, причем в отношении полученных (извлеченных) материалов принято решение о продаже и реализация аналогичных материальных ценностей не является частью обычного операционного цикла организации (п. 3 ФСБУ 5/2019, п. 1 ПБУ 16/02 «Информация о прекращаемой деятельности»). Такие материалы учитывайте как долгосрочные активы к продаже по правилам, установленным ПБУ 16/02.

Производственные и непроизводственные организации учитывают материалы в составе запасов одинаково.

Как отражать в бухгалтерском учете списание материалов

Материалы списывают (п. 41 ФСБУ 5/2019):

- в случае их продажи;

- при ином выбытии (например, при безвозмездной передаче);

- если организация не ожидает поступления экономических выгод в будущем от потребления (продажи, использования) материалов (например, в случае порчи).

Балансовую стоимость списываемых материалов относят на прочие расходы (п. 4, 11 ПБУ 10/99 «Расходы организации»). Это делают в отчетном периоде, в котором (п. 43 ФСБУ 5/2019):

- признан прочий доход от их продажи;

- материалы переданы безвозмездно;

- обнаружена порча или недостача материалов сверх норм естественной убыли;

- произошло иное выбытие материалов или возникли иные обстоятельства, в результате которых их использование или продажа стали невозможны.

Нормативное регулирование

На отчетную дату запасы оцениваются по наименьшей из величин (п. 28 ФСБУ 5/2019):

- фактической себестоимости;

- чистой стоимости продажи — предполагаемой цене, по которой организация может продать запасы в ходе обычной деятельности (п. 29 ФСБУ 5/2019).

Запасы могут обесцениваться в случаях:

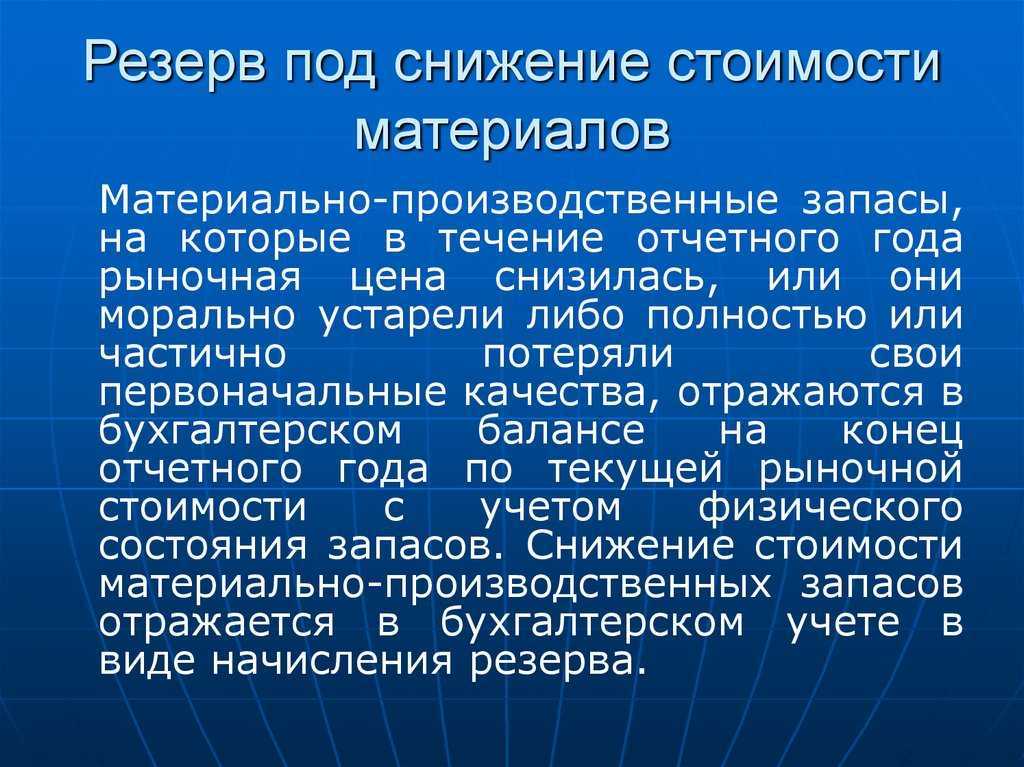

- морального устаревания;

- потери первоначальных качеств;

- снижения рыночной стоимости и пр.

Если (п. 30 ФСБУ 5/2019):

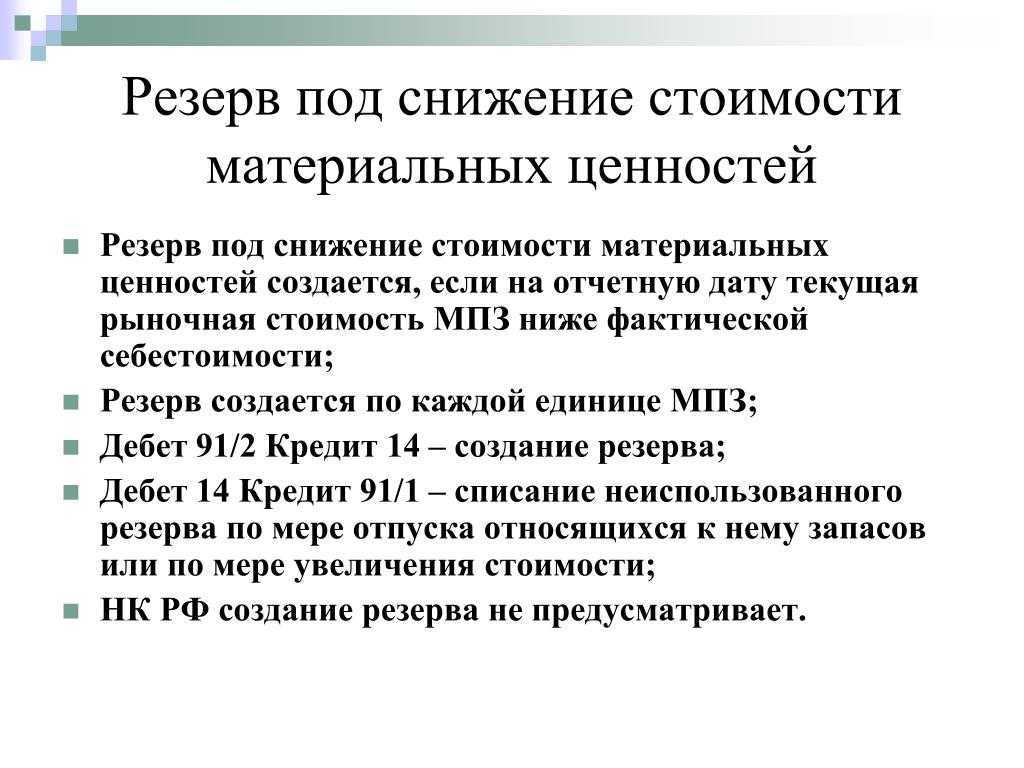

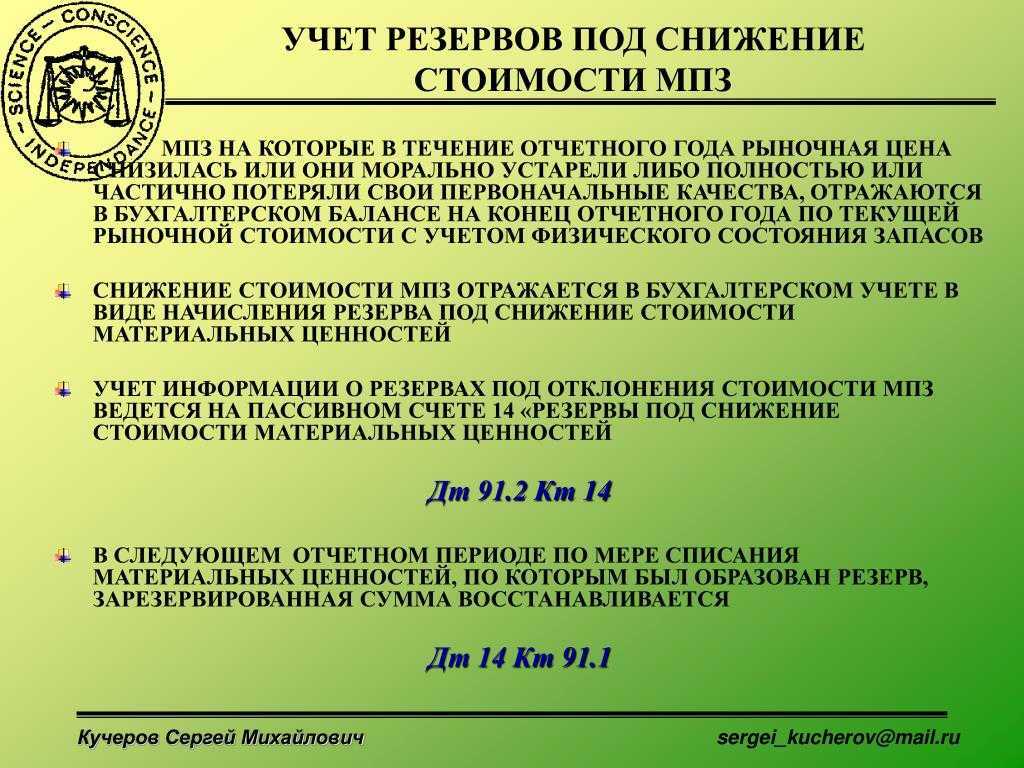

- запасы имеют признаки обесценения, создается резерв под обесценение в сумме превышения фактической себестоимости запасов над их чистой стоимостью продажи;

- стоимость запасов, по которым ранее сформирован резерв, повышается, чистая стоимость по ним увеличивается путем восстановления резерва (но не выше фактической стоимости).

Учет материально-производственных запасов

Направление:Архив новостей

|

Июнь 17 |

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.) Для правильной организации учета материалов важное значение имеет их классификация, оценка и выбор единицы учета.

Рассмотрим основные нормативные акты, регулирующие бухгалтерский учет производственных запасов на предприятии сельского хозяйства. Пожалуй, начнем с самого важного для финансовой службы документа — Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред

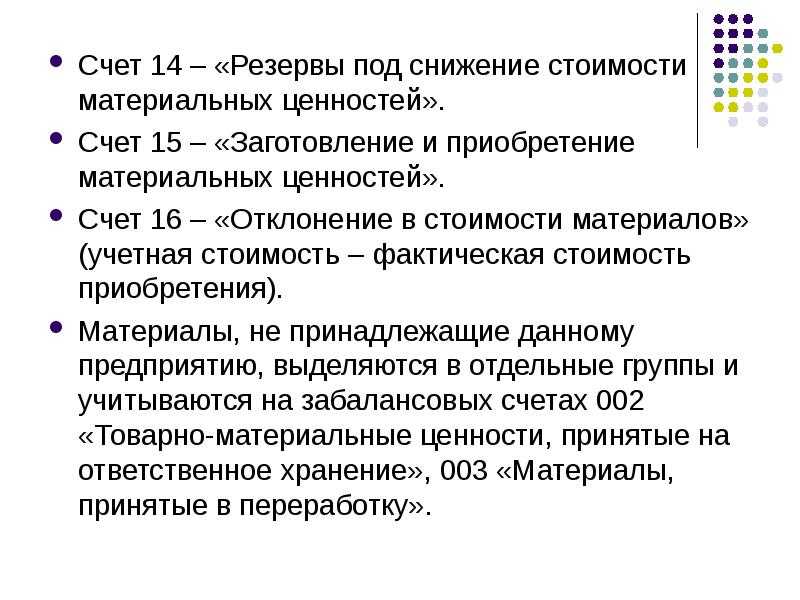

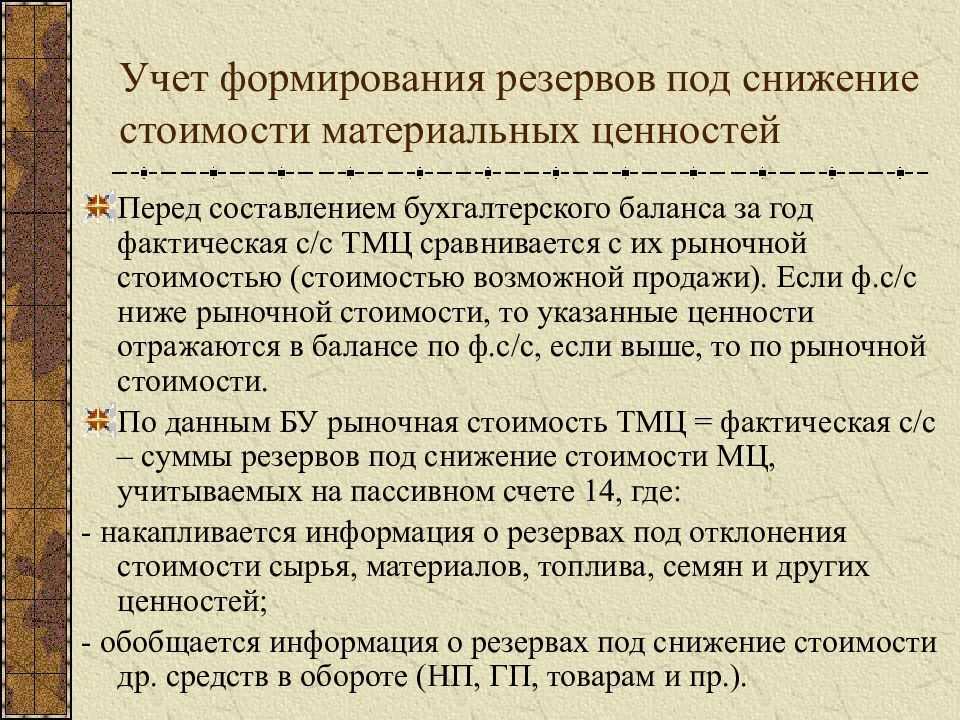

от 04.11.2014 № 344-ФЗ). Методические указания по ведению первичных документов бухгалтерского учета в сельском хозяйстве сводят к применению специализированных документов учета, которые включают 92 формы, в том числе учет товарно-материальных ценностей — 7 форм. Учет материально-производственных запасов на предприятии осуществляется на основании ПБУ 5/01 от 25.10.2010 № 132н. Документ устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах, их оценку. При учете материалов на всех стадиях их движения следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 №119н. Таким образом, в бухгалтерском учете производственных запасов необходимо ориентироваться на существующие нормативно-законодательные акты и тем самым обеспечивать наиболее эффективное их использование. Производственные запасы оцениваются одним из трех способов: по средней стоимости запасов; по стоимости каждой единицы запасов; по методу ФИФО. В течение отчетного года по виду запасов применяют один из методов. Конкретные методы оценки материальных ресурсов, которые относятся на затраты производства, должны быть отражены в учетной политике организации. Эти же методы оценки применяются и при списании материалов, реализованных на сторону. Существуют два варианта учета поступления материальных ценностей: по фактической стоимости приобретения (заготовления) и по учетным ценам. Учетные цены — цены, которые организация условно устанавливает самостоятельно для упрощения учета затрат на производство. Фактические цены — суммы, уплачиваемые в соответствии с договорами поставщикам (подрядчикам) за минусом возмещаемых налогов, суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов, таможенные пошлины, невозмещаемые налоги. Для учета производственных запасов используются синтетические счета: счет 10 «Материалы»; счет 11 «Животные на выращивании и откорме»; счет 14 «Резервы под снижение стоимости материальных ценностей»; счет 15 «Заготовление и приобретение материальных ценностей»; счет 16 «Отклонение в стоимости материальных ценностей»; счет 20 «Основное производство»; счет 23 «Вспомогательное производство»; счет 29 «Обслуживающие производства и хозяйства»; счет 41 «Товары»; счет 43 «Готовая продукция». Бухгалтерский учет производственных запасов, не принадлежащих организации, осуществляется за балансом с использованием следующих счетов: 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию». Все счета по учету производственных запасов активные: по дебету отражается поступление и оприходование, по кредиту — их выбытие.

Единицу бухгалтерского учета материально-производственных запасов организация выбирает самостоятельно. В качестве единицы бухгалтерского учета материально-производственных запасов может выступать номенклатурный номер, партия, однородная группа и т.п. Учет производственных запасов на предприятии делится на несколько видов: учет производственных запасов на складах; учет материалов в бухгалтерии; учет недостач и порчи, обнаруженных при приемке материалов. Первичные документы по движению производственных запасов являются основой организации учета. Именно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и использованием материалов.

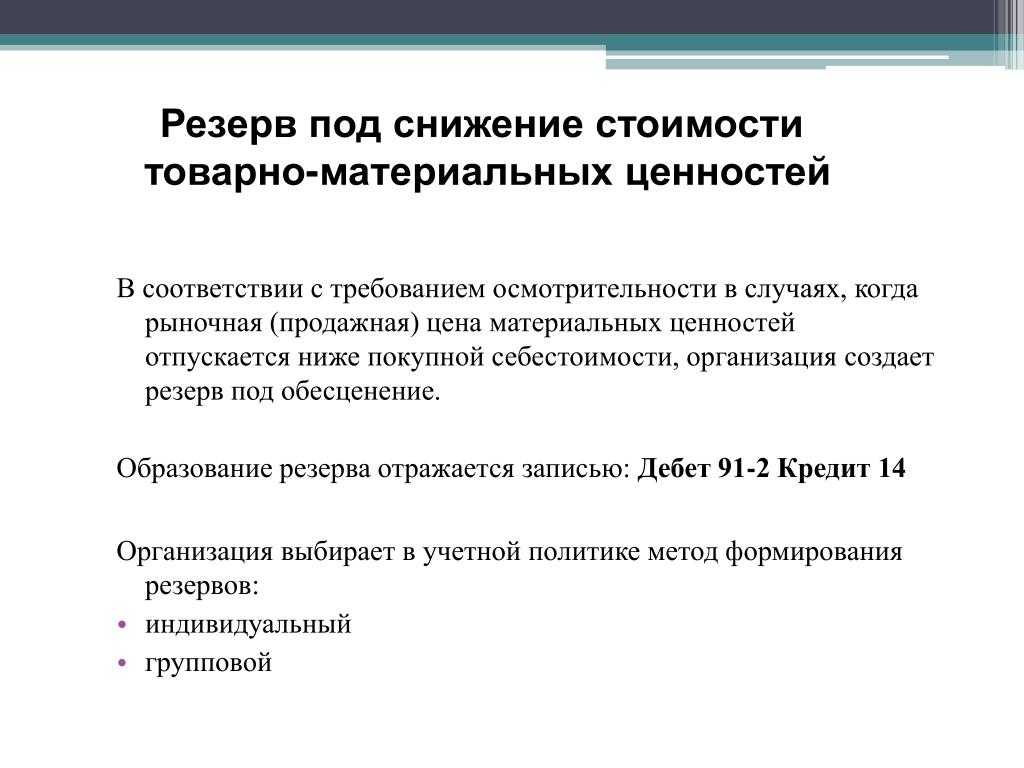

Резерв под уменьшение стоимости

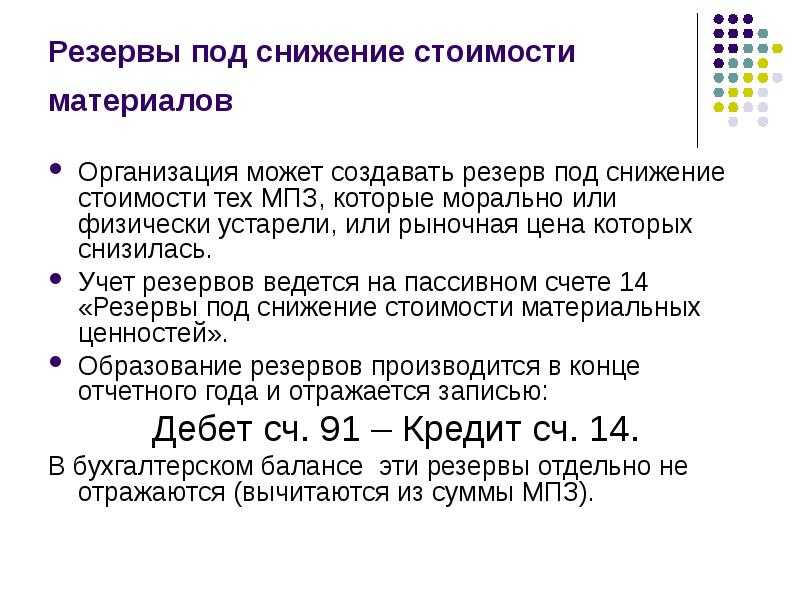

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей. Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы. Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

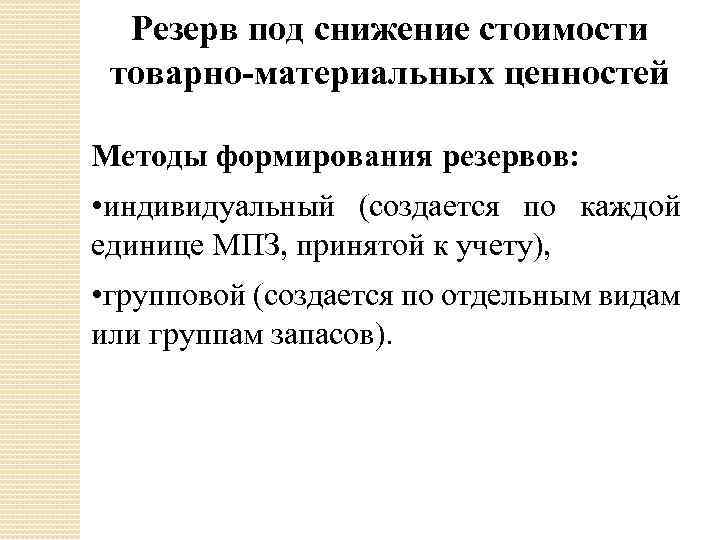

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике

Определение размера резерва

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

Как создается и корректируется резерв?

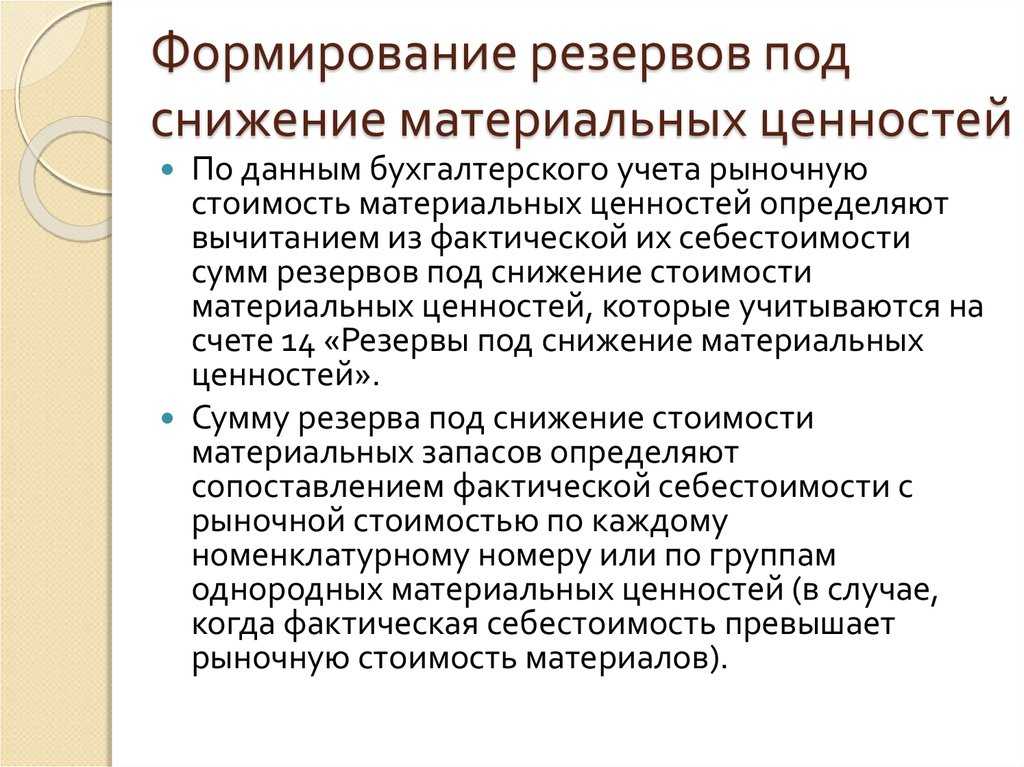

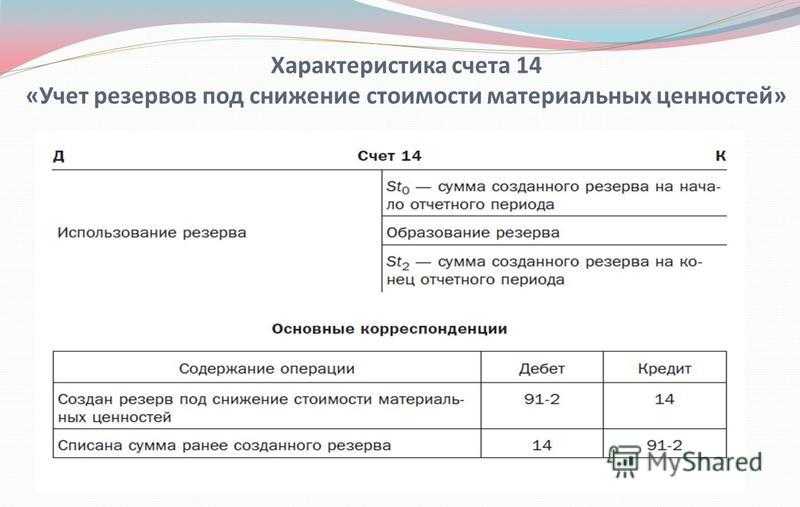

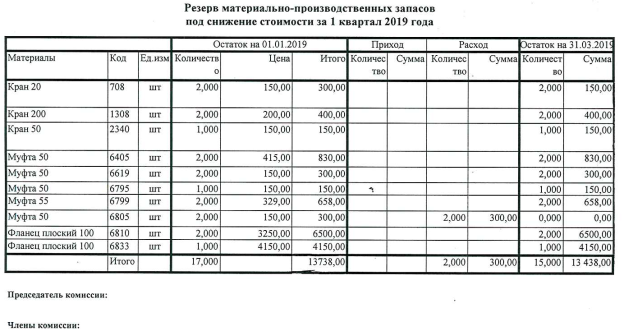

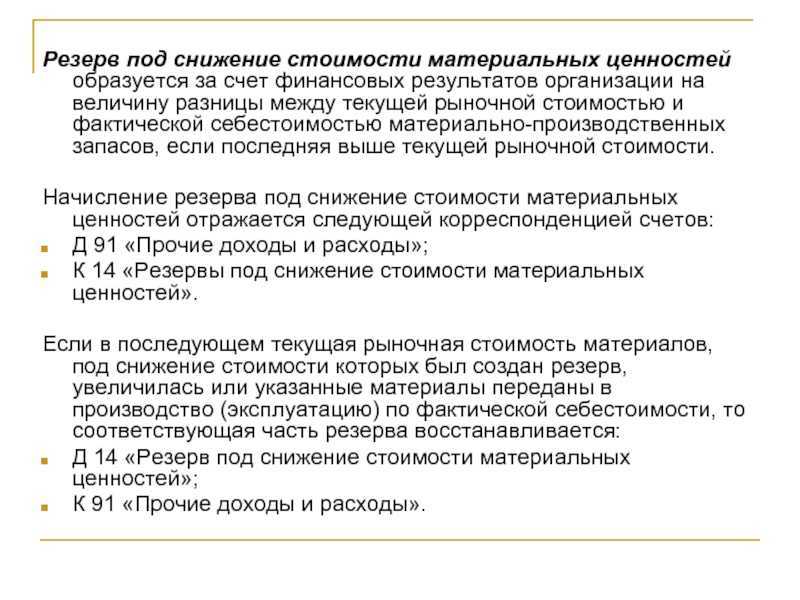

Когда оценочное значение рыночной стоимости имеющихся МПЗ определено, необходимо сравнить его с текущей стоимостью этих же МПЗ, по которой они значатся в бухучете на дату отчетности. Если оценочное значение меньше, чем текущее по учету (балансу) — следует сформировать резерв на разницу.

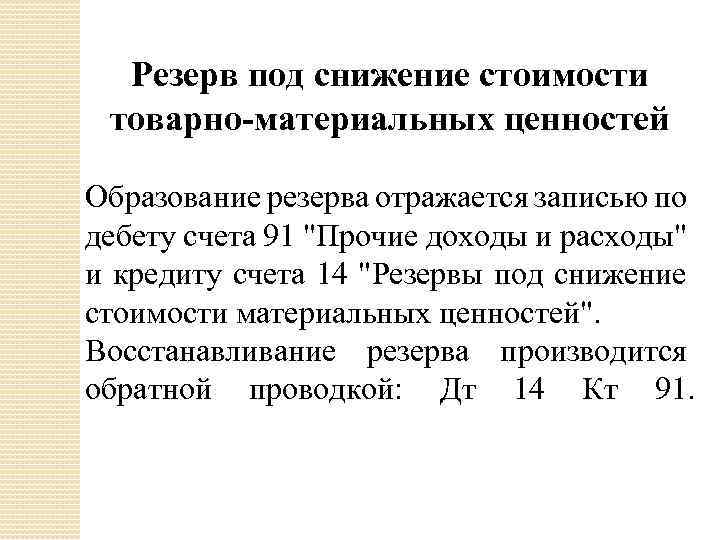

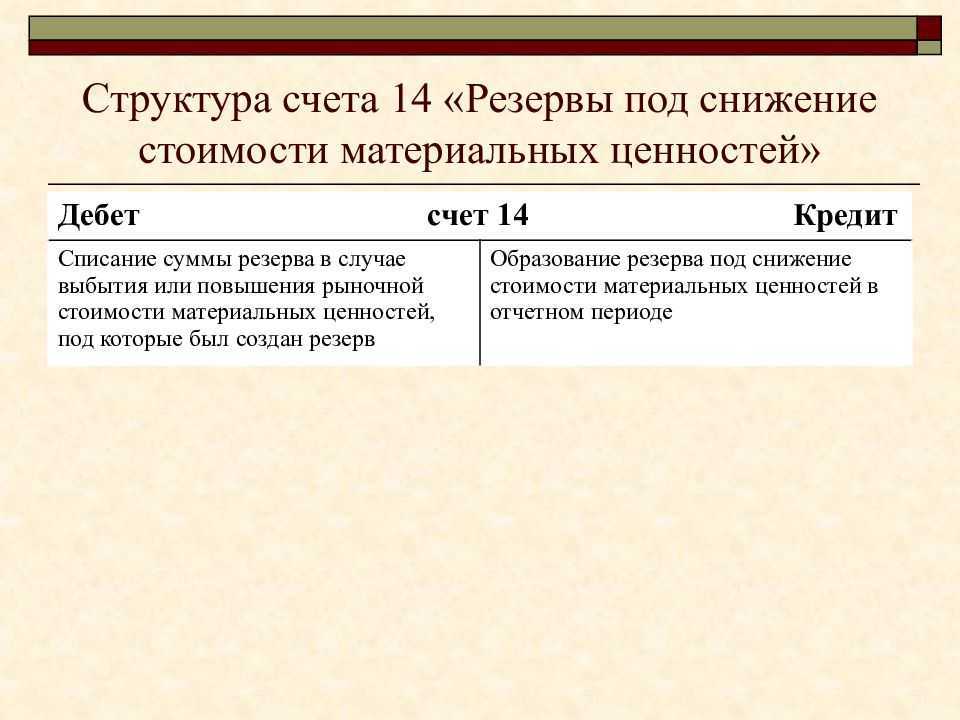

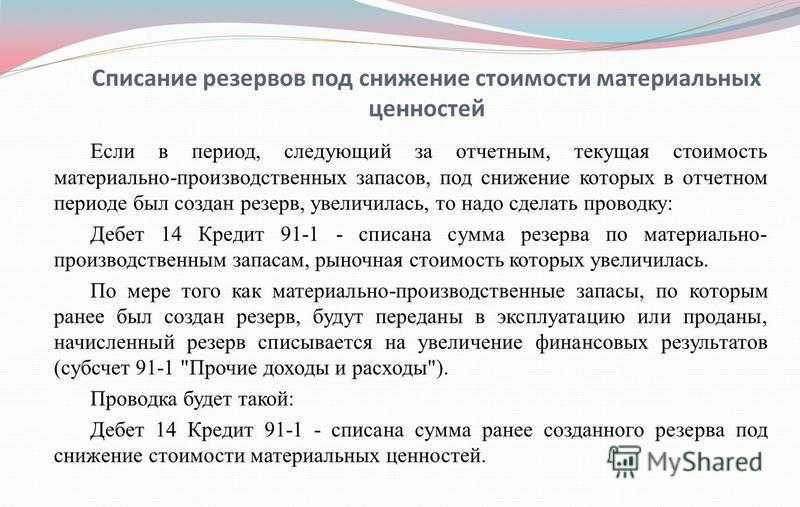

При этом сами остатки МПЗ отразятся в отчетности по их стоимости по бухучету. А вот итоговое значение раздела запасов будет уменьшено на сумму резерва, созданного по кредиту счета 14 «Резервы под обесценение МПЗ». По дебету учет резервов под снижение стоимости материальных ценностей ведется в прочих расходах предприятия.

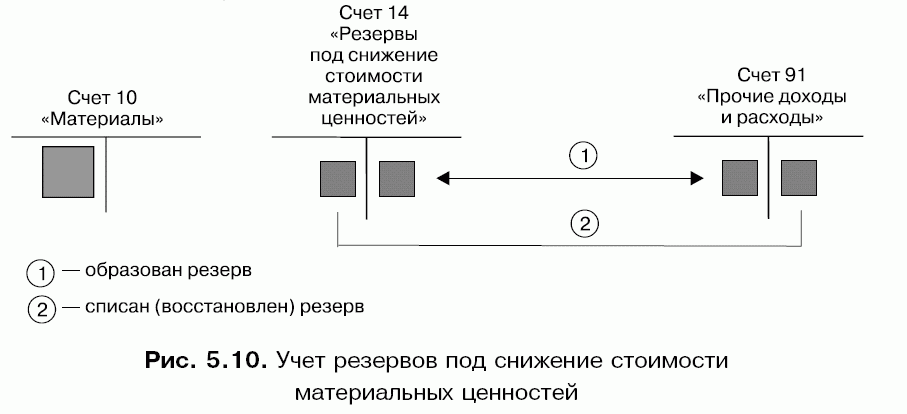

Дт 91 Кт 14 — типовая проводка по созданию резерва под обесценение МПЗ

Поскольку рыночная стоимость — величина нестабильная, а значение, взятое для формирования резерва, — оценочное на определенный момент, то со временем и то и другое может изменяться. Из этого вытекает необходимость периодически повторять процедуру расчета резерва и при необходимости вносить корректировки в учет и отчетность.

ВАЖНО! Периодичность образования рассматриваемого резерва в бухгалтерских нормативах не установлена, поэтому ее следует определить и закрепить в учетной политике. Если на дату повторного анализа произошли изменения — значение резерва либо увеличивается (той же проводкой, которой создавался резерв), либо уменьшается (восстанавливается)

При восстановлении проводка обратная: Дт 14 Кт 91

Если на дату повторного анализа произошли изменения — значение резерва либо увеличивается (той же проводкой, которой создавался резерв), либо уменьшается (восстанавливается). При восстановлении проводка обратная: Дт 14 Кт 91.

ВАЖНО! В НК РФ не рассмотрена возможность учета резервов под снижение стоимости материальных ценностей в расходах по налогу на прибыль. Поэтому при создании резерва возникает постоянное налоговое обязательство в размере:. ПНО = Сумма резерва × Ставка налога,

ПНО = Сумма резерва × Ставка налога,

отражаемое проводкой Дт 99 Кт 68/Налог на прибыль.

Еще об отложенных налогах смотрите: «Что такое отложенный налог на прибыль и как его учитывать?».

Если есть достаточная уверенность в том, что МПЗ, по которым начислен резерв в конце прошлого отчетного периода, в течение текущего периода будут полностью использованы (например, списаны в производство по фактической себестоимости) — созданный резерв можно восстановить в начале текущего периода. Таким образом, формирование этого резерва будет актуально только на дату отчета и выполнит свою функцию: покажет пользователю отчетности разницу между стоимостью МПЗ предприятия по рынку и по стоимости оприходования. Подобные рекомендации присутствуют в некоторых отраслевых методических указаниях, например в рекомендациях Минсельхоза РФ по приказу от 13.06.2001 № 654 для предприятий агропромышленного комплекса.

Резерв по претензиям, искам1

Рассчитайте резерв по претензиям и искам, если получили претензию, по которой не будет судебного разбирательства, либо исковое требование, по которому будет судебное урегулирование. Также резерв рассчитайте в случае, если получили исполнительный документ, из которого неясно, кому платить и по какому КБК. Например, в учреждение поступил иск на уплата штрафа, а реквизитов для его перечисления нет.

Такие правила – в СГС «Резервы», , Методических рекомендаций, доведенных письмом . Дополнительные разъяснения дает Минфин в письмах , , .

Пример: как рассчитать резерв по претензионным требованиям и искам

Учреждение «Альфа» просрочило оплату по контракту с ООО «Мастер». ООО обратилось в суд. Судебное заседание состоится в 2020 году. В 2019 году юрист учреждения с высокой степенью вероятности оценил, что судебное решение будет не в пользу учреждения. Бухгалтер «Альфы» рассчитал, что выплата ООО «Мастер» составит:

- 1700 руб. – пени;

- 200 руб. – судебные издержки ООО «Мастер».

Бухгалтер рассчитал величину данного резерва по претензионным требованиям и искам на 2020 год: 1700 руб. + 200 руб. = 1900 руб.

Учет резерва по претензиям и искам ведите на «Резервы предстоящих расходов». Используйте отдельный код аналитики, например, счет 401.62. Закрепите в учетной политике, что этот счет используется для резерва по претензиям и искам.

Резерв примите к учету в полной сумме претензионных требований и исков с учетом экспертного мнения. В случае досудебного урегулирования отразите резерв на дату получения претензионного требования. Если досудебного урегулирования не будет – на дату уведомления о принятии иска. Об этом – в СГС «Резервы».

По претензиями и искам, которые предъявлены к публично-правовому образованию и подлежат удовлетворению за счет казны, резерв признайте в бухучете в двух случаях:

- предполагается досудебное урегулирование предъявленных требований;

- есть основания для обжалования судебного акта.

Если эти условия не выполняются, в бухучете отразите обязательство по судебному акту — исполнительному документу. Резерв в бухучете не признавайте. Об этом сказано в СГС «Резервы».

Проводки, как учесть резерв по претензиям и искам, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

КРБ.1.401.20.29Х |

КРБ.1.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

КРБ.1.501.93.29Х |

КРБ.1.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

КРБ.1.401.62.29Х |

КРБ.1.302.9Х.73Х |

|

по оплате других налогов и платежей |

КРБ.1.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

КРБ.1.501.13.29Х |

КРБ.1.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

КРБ.1.502.99.29Х |

КРБ.1.502.11.29Х |

|

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

0.401.20.29Х |

0.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.29Х |

0.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

0.401.62.29Х |

0.302.9Х.73Х |

|

по оплате других налогов и платежей |

0.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.29Х |

0.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.29Х |

0.502.11.29Х |

|

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по претензиям, искам |

0.401.20.29Х |

0.401.62.29Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.29Х |

0.502.99.29Х |

|

Начислены расходы на использованный резерв: |

||

|

по расчетам с поставщиками и подрядчиками |

0.401.62.29Х |

0.302.9Х.73Х |

|

по оплате других налогов и платежей |

0.303.05.731 |

|

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.29Х |

0.501.93.29Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.29Х |

0.502.11.29Х |

|

Смотрите, и . |

Как отражать в бухгалтерском учете оприходование материалов

Фактическую себестоимость материалов формируйте непосредственно на счете 10 «Материалы» или на счете 15 «Заготовление и приобретение материальных ценностей» (если применяете этот счет согласно рабочему плану счетов). В случае применения учетных цен используйте также счет 16 «Отклонение в стоимости материальных ценностей».

Корреспондирующий счет зависит от того, в итоге какой операции материалы поступили в организацию. Например, бухгалтерскую запись по дебету счета 10 (15) делают в корреспонденции со счетами:

— 60 «Расчеты с поставщиками и подрядчиками» — на сумму договорной стоимости материалов (без НДС), полученных за плату (в том числе при оплате неденежными средствами). В случае предоставления длительной отсрочки (рассрочки) оплаты материалов запись произведите на стоимость материалов (без НДС) на условиях немедленной оплаты (п. 13 ФСБУ 5/2019);

— 75 «Расчеты с учредителями» — на справедливую стоимость материалов, полученных в качестве вклада в уставный капитал;

— 83 «Добавочный капитал» — на справедливую стоимость материалов, полученных безвозмездно от акционера (участника), в частности полученных в качестве вклада в имущество общества;

— 01 «Основные средства» (03 «Доходные вложения в материальные ценности») — при поступлении материалов в результате выбытия основного средства;

— 60, 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. — на суммы дополнительных затрат на приведение материалов в состояние и местоположение, необходимые для их потребления или использования.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

В чем же отличия от действующих норм?

- В состав запасов добавлены объекты незавершенного производства и недвижимость для продажи. Производить оценку запасов следует два раза: при признании и после него.

- Претерпит перемены и список расходов, которые необходимо включать в стоимость запасов, что повлечет за собой изменение системы калькулирования производственной себестоимости.

- Помимо этого, необходимо будет иметь долгосрочный прогноз последствий приобретения (формирования) запасов. В их себестоимость потребуется включать значение оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды.

- Необходимо использовать справедливую стоимость согласно МСФО, в частности, при оплате запасов неденежными средствами.

Для того чтобы приступить к грамотному использованию нововведений, необходимо ознакомиться с ними предварительно.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

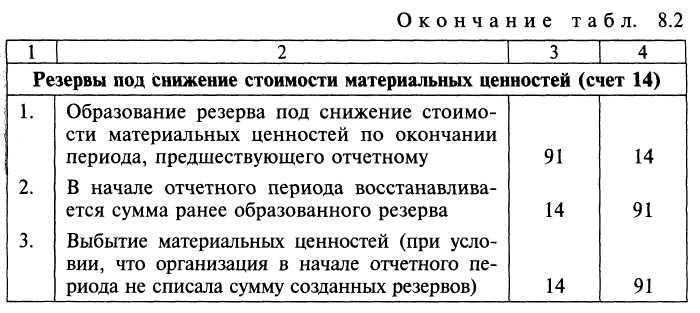

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

Порядок создания резерва под обесценение запасов

Далеко не все запасы требуют создания резервов, а только те, что соответствуют следующим требованиям:

- их ценность ощутимо уменьшилась (МПЗ устарели, обветшали, их аналоги на рынке продаются дешевле);

- МПЗ не относятся к сводным группам учета — основным и вспомогательным производственным материалам, готовым изделиям, запасам географического или операционного сегмента;

- их стоимость можно определить с высокой точностью — на основании внутренних документов, внешних данных, учётных регистров, и т.д.

Если есть соответствие двум и более критериям, можно начинать создавать резерв под обесценение на отчётную дату. Чаще всего утерю ценности МПЗ выявляют при проведении ежегодной инвентаризации активов.

Резерв под обесценение запасов относится к категории резервов предстоящих расходов.

Как определить текущую стоимость ценностей

После того как определились с методом создания резерва (групповой или индивидуальный), нужно начать сбор информации по текущей стоимости запасов. По сути, это деньги которые получит предприятие при их реализации в данный момент времени. Для этого можно использовать:

- аналитические, биржевые обзоры;

- прайс-листы компаний-производителей;

- данные Росстата;

- отчёты независимых оценщиков;

- аналитические исследования службы маркетинга, и т.д.

Выбранные способы получения информации должны быть указаны в учётной политике предприятия.

Как определить размер резервов

Полученные данные о рыночной стоимости корректируются с учётом затрат, которые потребуются для их продажи (например, транспортировка со склада до места выдачи покупателю или доведение МПЗ до товарного состояния, и т.д.).

Потом идёт сравнение рыночной с текущей учётной стоимостью МПЗ. Если она меньше, необходимо создавать резерв. Его величина будет равна этой разнице.

На каждый индивидуальный тип МПЗ он будет считаться отдельно, на группу однородных МПЗ общей суммой.