Пределы осуществления прав налогоплательщиком, чтобы уменьшить налоговую базу.

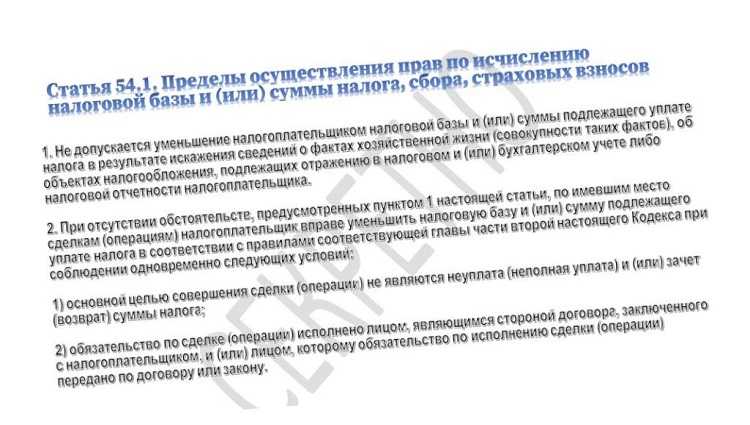

Часть I НК РФ с 19.08.2017 была дополнена , в соответствии с которой налогоплательщик вправе уменьшить налоговую базу (сумму налога) при соблюдении следующих условий:

– отсутствует искажение сведений о фактах хозяйственной жизни и об объектах налогообложения;– сделка совершена не с целью неуплаты или неполной уплаты налога, а также его зачета или возврата;– контрагент налогоплательщика исполнил обязательство по сделке.

При этом обстоятельства, связанные с тем, что первичные документы подписаны ненадлежащим лицом, контрагент нарушил законодательство о налогах и сборах или можно было совершить другую законную сделку с тем же экономическим результатом, не являются самостоятельными основаниями для признания налоговой выгоды необоснованной.

Одновременно была дополнена п. 5, согласно которому доказывание обстоятельств, предусмотренных п. 1 , и (или) факта несоблюдения условий, установленных п. 2 , производится налоговым органом при проведении мероприятий налогового контроля в соответствии с разд. V, V.1, V.2 НК РФ.

Пункт 2 гласит, что п. 5 применяетсяк камеральным налоговым проверкам налоговых деклараций (расчетов), представленных в налоговый орган после дня вступления в силу указанного закона, а также выездным налоговым проверкам и проверкам полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены налоговыми органами также после дня вступления в силу этого закона, то есть после 19.08.2017.

Обратите внимание. С момента введения сразу начала складываться судебная практика по ее применению

Можно выделить две тенденции:

– отказ в применении этой статьи при рассмотрении дел об оспаривании решений налоговых органов по налоговым проверкам, решения о назначении которых вынесены налоговыми органами до вступления в силу данной нормы, то есть до 19.08.2017;– отклонение ссылки налогоплательщиков на , поскольку вопреки доводам жалоб суды, вынося решения в пользу налоговых органов, исходят не из формальных претензий к контрагентам (нарушение законодательства о налогах и сборах, подписание документов неустановленным лицом), а из выявленных фактов, опровергающих реальность совершения спорных сделок.

Первая проблема – об отказе в применении норм, установленных , к проверкам, начатым ранее 19.08.2017, – вызвала буквально шквал судебных решений: налогоплательщики настаивали на применении новой нормы при рассмотрении их судебных споров. Но в данном случае судебные инстанции, включая ВС РФ, проявляли полное единодушие и поддерживали в этом вопросе ФНС.

Надо отдать должное, налоговая служба выпускала письма, в том числе для налогоплательщиков, где приводила конкретные судебные решения, в которых сделаны выводы о невозможности применения положений по налоговым проверкам, решения о назначении которых вынесены налоговыми органами до 19.08.2017 (письма от 05.07.2018 № СА-4-7/12933@, от 27.11.2017 № СА-4-7/23972@). При этом приведенная позиция была на тот момент поддержана арбитражными судами всех округов, а также ВС РФ.

Но отдельные налогоплательщики не сдавались и дошли до Конституционного суда, считая, что при рассмотрении их дел должны были быть применены нормы во взаимосвязи с п. 5 , которые улучшают положение налогоплательщиков, в том числе в вопросе о доказывании осмотрительности при выборе контрагентов по сделке. По мнению налогоплательщиков, порядок вступления в силу нарушает их конституционные права и свободы, а именно не соответствует и , поскольку исключает возможность придания обратной силы закону, улучшающему положение налогоплательщика.

Первым получил отказ индивидуальный предприниматель (Определение КС РФ от 29.05.2018 № 1152-О), вторым – организация(ООО) (Определение КС РФ от 17.07.2018 № 1717-О).

Для понимания ситуации отметим, что оба налогоплательщика проиграли судебные споры с налоговыми органами, пройдя все инстанции, включая ВС РФ (определения ВС РФ от 10.07.2018 № 302-КГ18-8964 по делу № А33-3876/2017, от 20.07.2018 № 308-КГ18-9410). И в том и в другом случае у налоговых органов были претензии к контрагентам налогоплательщика, которые суды посчитали обоснованными. В частности, судьи учли отсутствие у рассматриваемого контрагента и лиц, которым в транзитном порядке перечислены обналиченные впоследствии денежные средства, необходимых условий для достижения результатов соответствующей экономической деятельности – имущества, транспорта, материальных запасов, трудовых ресурсов, квалифицированного персонала.

Деловая цель

Статья 54.1 указывает, что основой целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель, которая должна превалировать над налоговым эффектом.

Однако, ФНС не просто говорит о необходимости деловой цели, оно повышает требования к ней. Так налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако, её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера, ФНС приводит ссылку на дело «Мон’дэлис Русь».См. дело А11-6203/2016 В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста, операция имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась. Однако, при сопоставлении данной сделки с другими действиями других организаций, налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юр лицом, а значит в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Как вести бизнес, чтобы избежать обвинений в получении необоснованной налоговой выгоды и злоупотреблении правами

Разъяснения ФНС могут использовать не только налоговые органы, но и налогоплательщики. Более того, лучше их изучить досконально, чтобы на корню срезать претензии налоговиков.

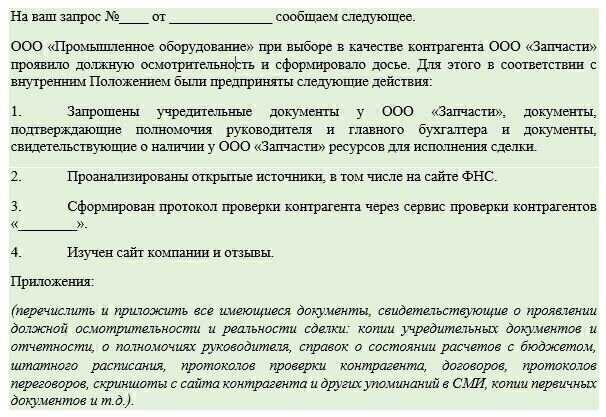

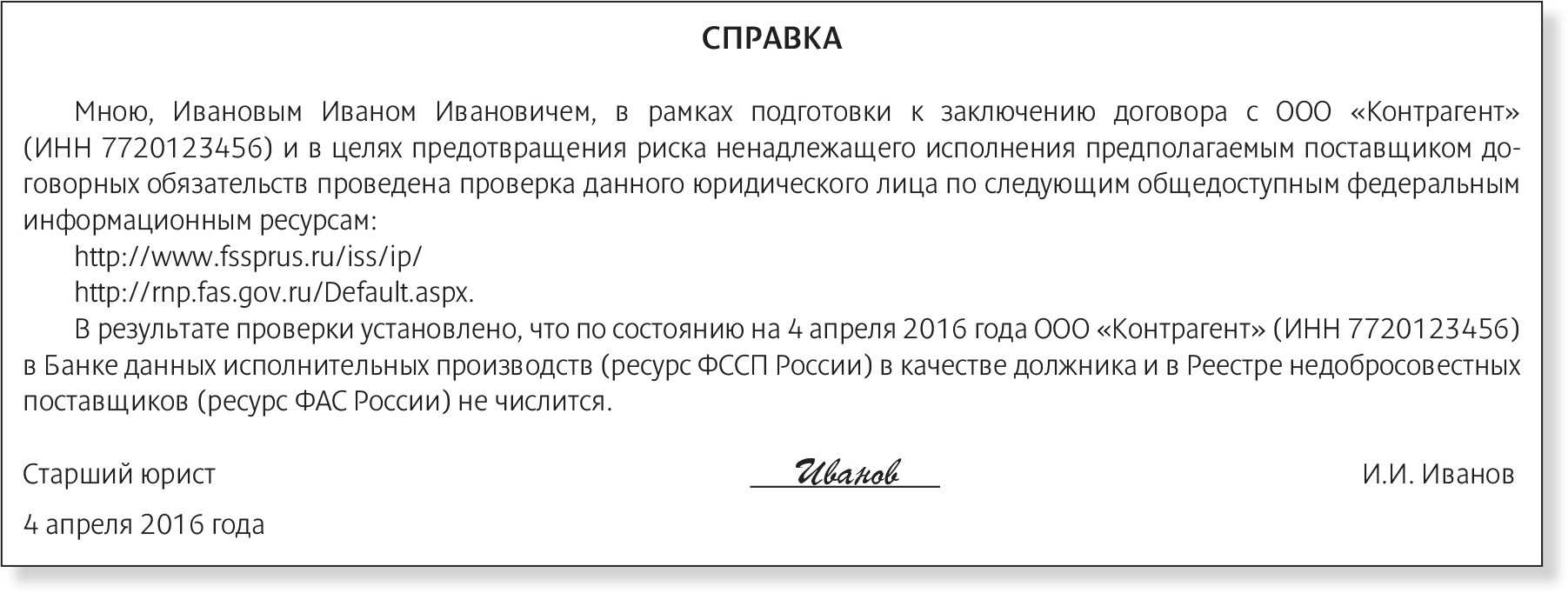

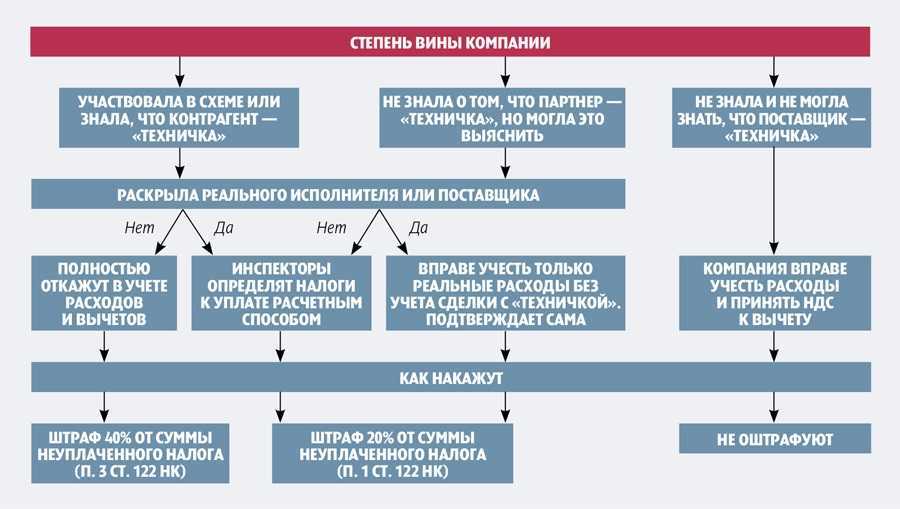

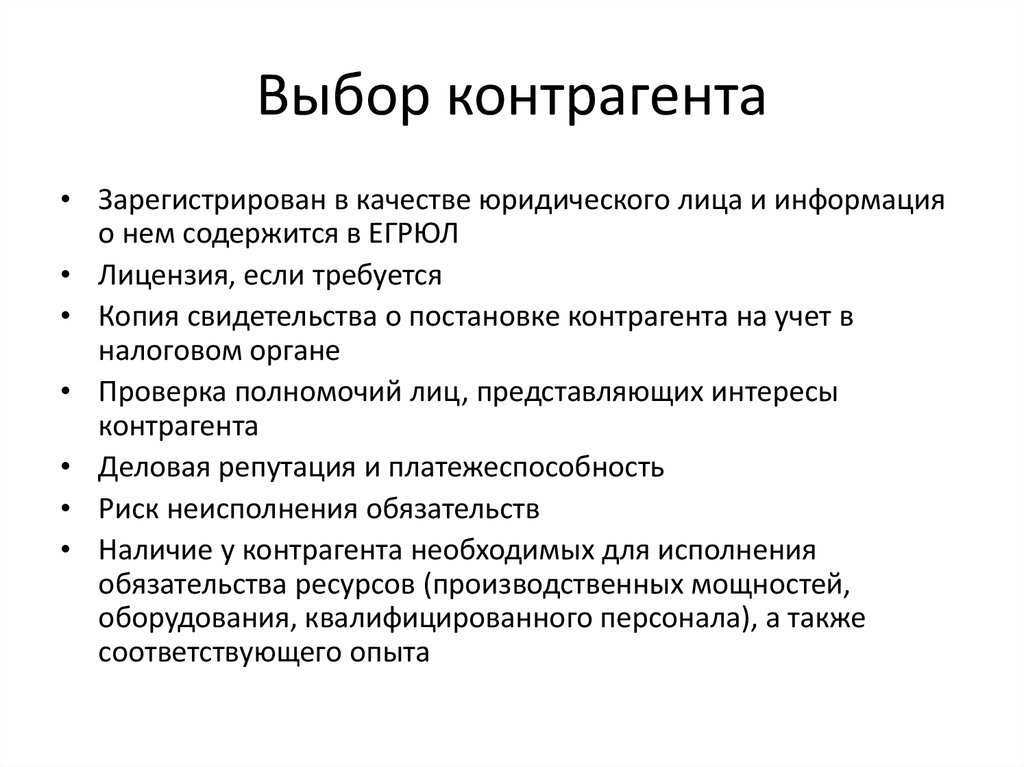

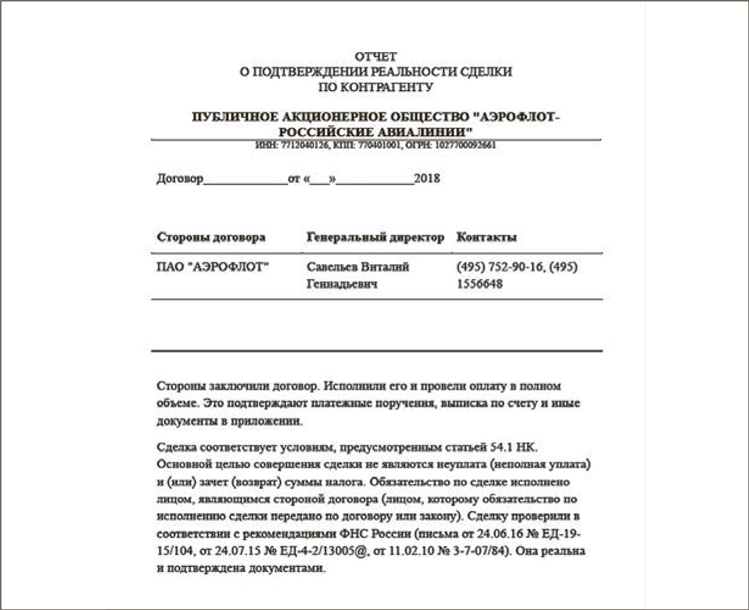

Чтобы установить, была ли нарушена 54.1, налоговые органы оценят выбор контрагента и коммерческую осмотрительность. Соответственно, вести бизнес без подозрений в злоупотреблении, значит проверять контрагентов и проявлять осмотрительность.

Проверять контрагентов. ФНС уже открыто заявляет в письме: «У нас на сайте куча сервисов для проверки контрагента, они все бесплатные и открытые, пользуйтесь. Можете проверить бухгалтерскую отчётность, среднесписочную численность работников, нарушала ли компания законодательство о налогах и т.д.»

Если налоговые органы предъявят претензии о нарушении 54.1, компания должна будет обосновать выбор контрагента. Обосновать, значит доказать, что он надёжный.

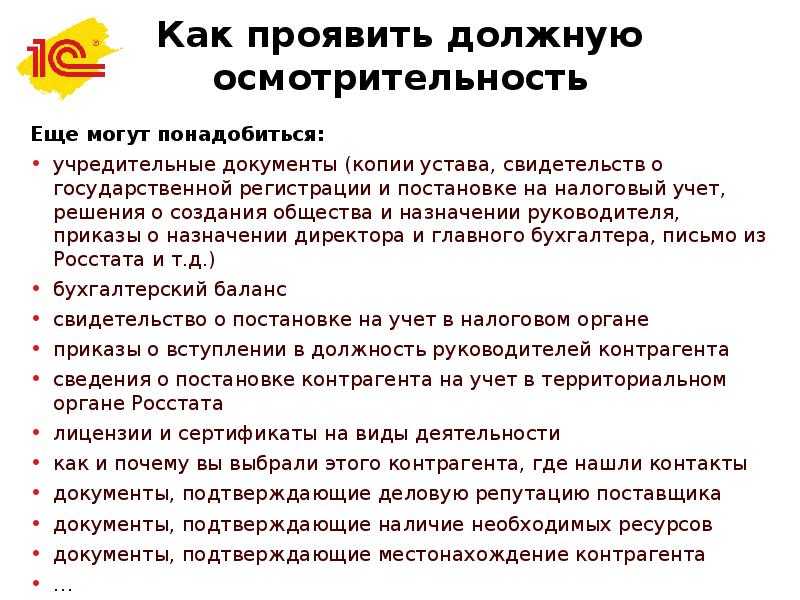

Чтобы оценить надёжность контрагента, проверьте:

-

Сайт. Лучше сделать скрины: вот контакты, вот история и дата создания фирмы, вот отзывы довольных клиентов.

-

Выписку из ЕГРЮЛ или ЕГРИП. Проверить можно здесь. В этой же выписке указано лицо, которое уполномочено подписывать договоры от имени компании. Проверяйте, кто подписывает договор, — это тоже критерий оценки выбора контрагента.

-

Адрес на массовость. Для проверки используйте сервис «Прозрачный бизнес». Дополнительно можно запросить у контрагента договор аренды помещения.

-

-

Лицензии, если деятельность лицензируемая.

-

Достаточно ли персонала и ресурсов, чтобы оказать услуги или выполнить работы.

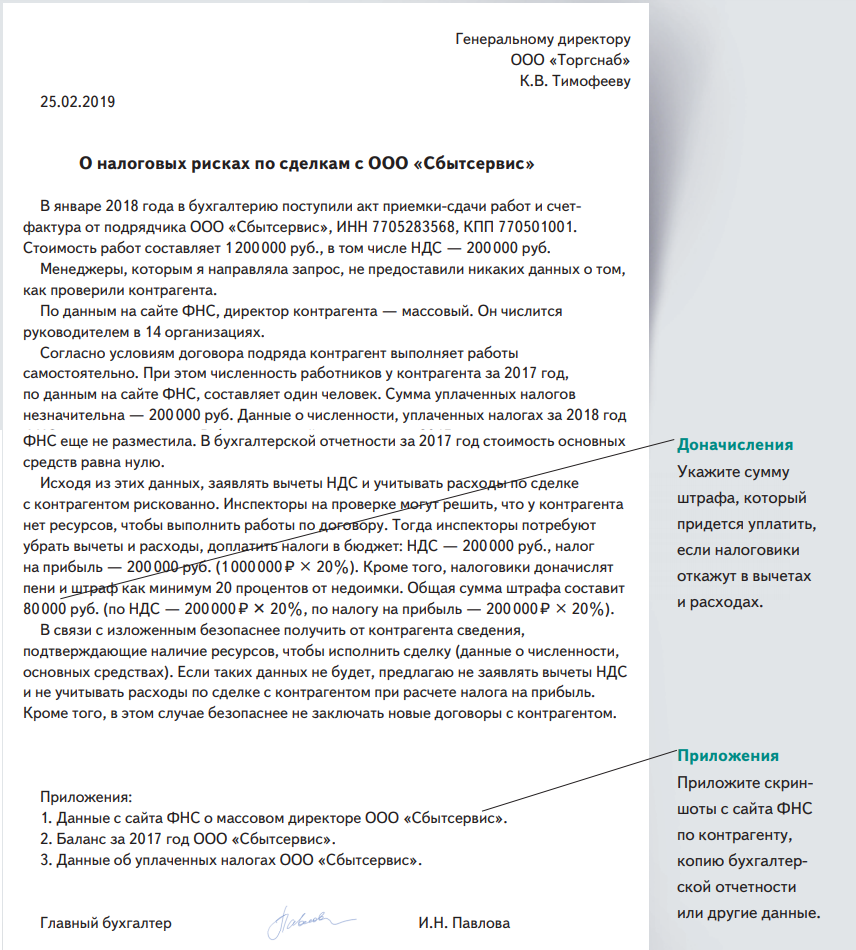

Пример.Компанию «Звёздочка» налоговые органы обвинили в том, что она не оценила надёжность контрагента-поставщика. «Звёздочке» доначислили 14 млн. НДС, 4 млн. пени и 5,5 млн. штрафа. Налоговики сочли, что в реальности поставки не было. Поставщик, якобы, не имеет ни транспорта, ни ресурсов, а сотрудник всего 1. Товарные накладные подписал не директор, а другой человек. К счастью для «Звёздочки», Верховный суд доначисление НДС, пени и штраф отменил. Суд верно расценил, что поставка на самом деле была, налоговая инспекция не собрала достаточно доказательств.

В письме ФНС прямо отсылает к судебному решению по делу «Звёздочки», как бы призывая местные налоговые органы «не подходите к делу формально, проверьте всё, потом обвиняйте».

Проявлять коммерческую осмотрительность.Коммерческая осмотрительность непосредственно связана с проверкой контрагента на надёжность. Суть её в том, чтобы проверить бизнес-историю контрагента. Реальная компания обладает определённой известностью. Можно увидеть её рекламу, узнать о выполненных контрактах, получить рекомендации от бывших клиентов, проверить, есть ли у неё офис и промышленные площадки, сколько людей и т.д. Липовая фирма не имеет бизнес-истории. И налоговики, обвиняя организацию в получении необоснованной налоговой выгоды, заявят, что руководитель был не осмотрителен.

Как следует из письма ФНС (со ссылкой на Постановление Пленума ВАС от 30.07.2013 № 62), действия руководителя однозначно будут расценены как недобросовестные или неосмотрительные, если:

-

Руководитель знал, что сделка заведомо невыгодна или знал, что контрагент точно не сможет исполнить обязательство.

-

Руководитель не получил всю информацию о контрагенте до заключения сделки.

-

Сделка заключена вопреки бизнес-стратегии, т.е. непрофильная или сверхрисковая сделка.

Пример.Налоговая инспекция обвинила «Коксохиммонтаж-Тагил» в том, что они не проявили осмотрительности при выборе субподрядчика, и доначислила 5 млн. НДС, 9 млн. налог на прибыль, пени и штраф.«Коксохиммонтаж-Тагил» не проверил деловую репутацию, наличие ресурсов и платёжеспособность субподрядчика. В действительности субподрядчик не вёл предпринимательской деятельности, не имел лицензий и не собирался выполнять работы. Высший Арбитражный суд с доводами инспекции согласился.

Критерии оценки осмотрительности по делу «Коксохиммонтаж-Тагила» налоговые органы используют в спорах по аналогичным делам.

Чтобы избежать претензий в неосмотрительности, заранее проверьте:

-

Платёжеспособность контрагента. О том, как проверить долги и ключевые риски компании, мы рассказывали в статье «Как проверить бизнес перед покупкой

-

Наличие ресурсов, персонала, местонахождение производственных или складских помещений.

-

Деловую репутацию.

Важно. Установление цены сделки ниже или выше рыночной также свидетельствует о неосмотрительности.

Часть 3Письмо «О практике применения статьи 54.1 НК РФ»

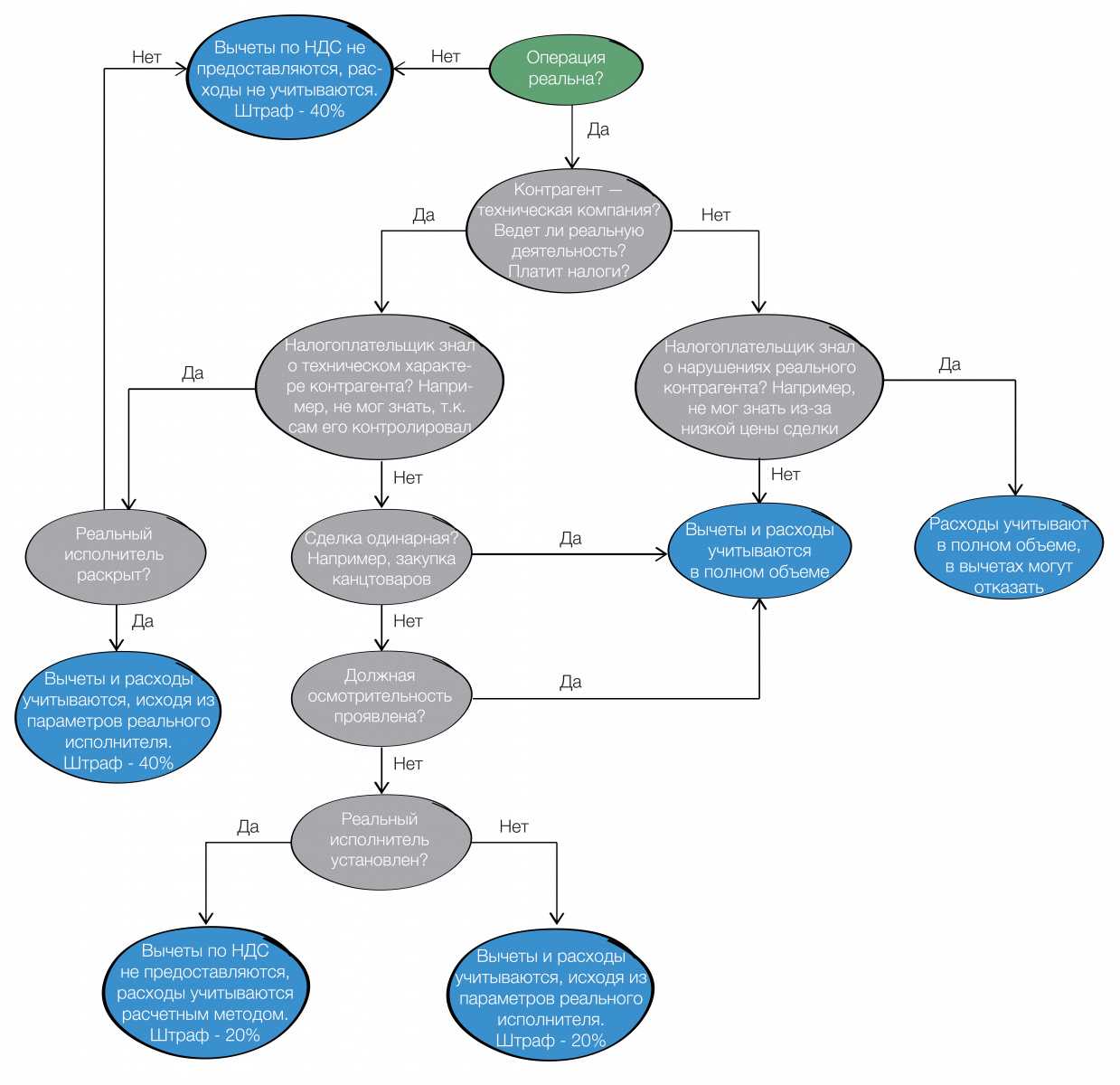

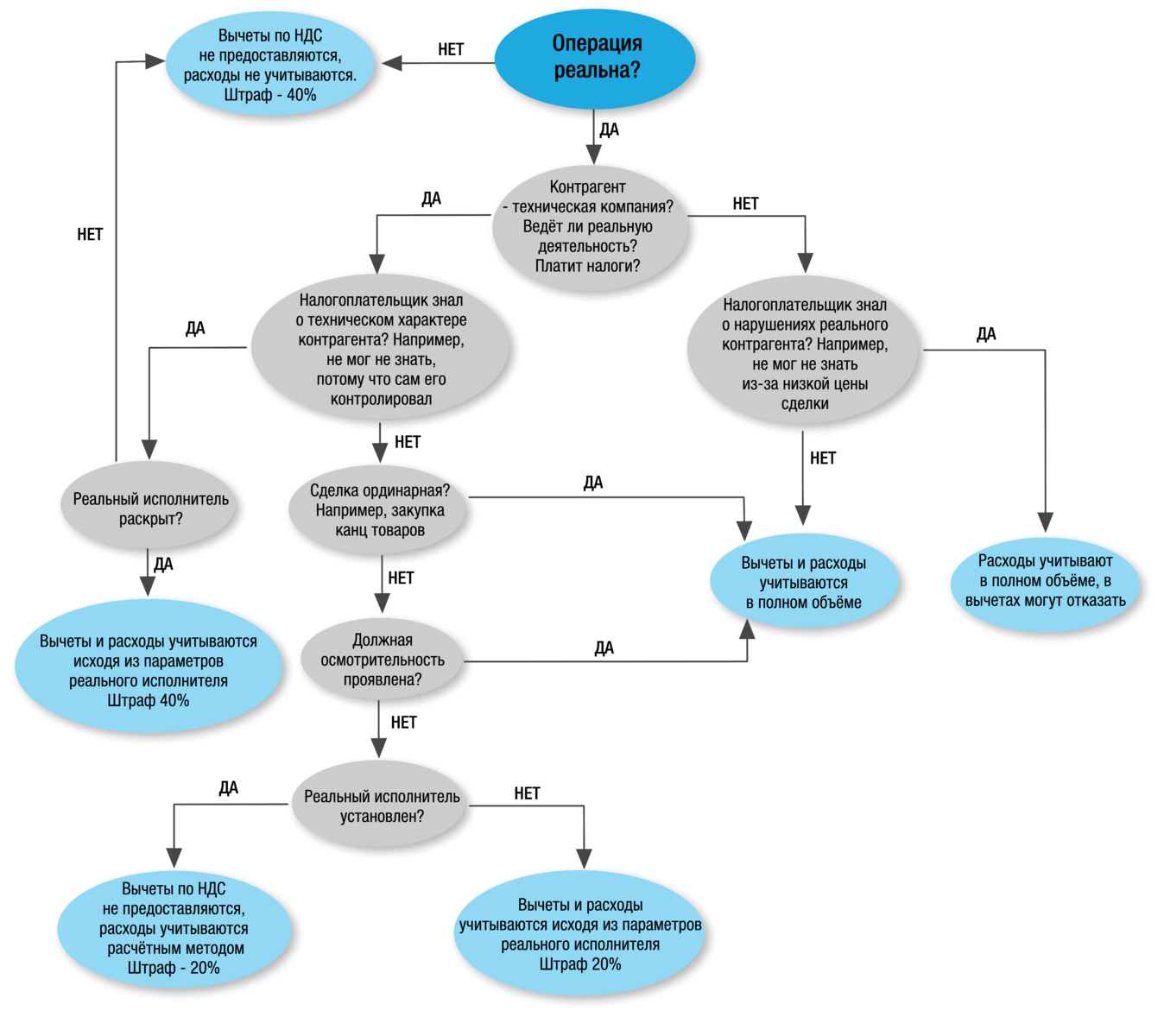

Основная цель статьи 54.1 — предотвратить необоснованное получение налоговых льгот, которые могут ущемлять бюджеты государственных и муниципальных учреждений за счет уклонения от уплаты обязательных платежей.

ФНС России делает различие между ошибками, допущенными налогоплательщиками, и злоупотреблениями. Если компания ошибается в том, как понимает или использует закон, и это приводит к тому, что она неправильно рассчитывает налоги, это не считается нарушением, если при этом не искажается важная информация о стоимости, количестве и других деталях своих операций. Главное, что такие ошибки не должны специально искажать реальную картину того, как компания работает и зарабатывает деньги. Если ошибка не затрагивает фундаментальные аспекты операций и не влияет на их реальную экономическую суть, она не подпадает под критерии, установленные в законе.

Основное внимание уделяется тому, как налоговые органы должны проводить налоговый контроль и защищать свою позицию в спорах с налогоплательщиками, основываясь. Нужно помнить, что это письмо действует как рекомендация

Одним из ключевых моментов этого письма является введение концепции «действительных налоговых обязательств». Она подразумевает, что при осуществлении контроля и применении налоговой реконструкции должен учитываться реальный экономический смысл оспариваемых сделок и фактические расходы, понесенные налогоплательщиком. При оценке обязательств необходимо исходить не только из формальных характеристик сделок, но и из их реальной экономической цели и фактических затрат. Такой подход позволяет обеспечить более справедливое и точное налогообложение, учитывая реальную экономическую деятельность компаний.

В письме установлены определенные критерии, которые органы должны использовать для оценки, получил ли налогоплательщик необоснованную налоговую выгоду:

- Реальность операций. Все транзакции должны иметь подтверждение в виде фактических документов и быть выполненными в реальности, а не только на бумаге.

- Исполнитель сделки – надлежащее лицо. Налоговые органы должны определить, что сторона, участвующая в сделке, имеет право и полномочия для её осуществления. Это предотвращает использование «прокладочных» или «технических» компаний.

- Экономическая целесообразность сделки. Оценивается, была ли сделка разумной и оправданной с экономической точки зрения.

- Мотив (деловая цель) сделки. Нужно показать, что основная цель — не просто уменьшение налоговых платежей.

Эти критерии помогают налоговым органам определить, действовал ли налогоплательщик в рамках закона или использовал схемы для необоснованного снижения налоговых обязательств.

В этом же письме рассматриваются две формы вины, которые признаются налоговым законодательством:

Неосторожность. Считается, что лицо, совершившее налоговое правонарушение, не понимало, что его действия (или бездействие) незаконны или могут привести к вредным последствиям

Также подразумевается, что это лицо должно было или могло осознать противоправный характер своих действий. Например, это может быть ситуация, когда компания неправильно интерпретировала слова закона.

Умышленные действия. Здесь подразумевается, что лицо, нарушившее налоговое законодательство, полностью осознавало, что его действия или бездействие незаконны, и либо намеренно стремилось к достижению вредных последствий, либо сознательно принимало риск их наступления.

В законе прописан подробный список, что считается умышленными действиями налогоплательщика. Например, обналичивание денег и использование их для личных нужд, совпадение IP-адресов участников сделки, а также находка у налогоплательщика печатей и документов других участников сделки.

Кроме того, приводятся признаки неосторожности, то есть действия, не соответствующие разумному поведению в схожих ситуациях. Это может указывать на то, что налогоплательщик допустил ошибку, не понимая полностью последствий своих действий или бездействия

Применение концепции неосторожности при использовании положений статьи 54.1 НК РФ налоговыми органами стало новшеством, введенным этим письмом. Теперь действительно «незнание закона не освобождает от ответственности»

Изменение юридической квалификации сделок

При искажении правовой квалификации сделок налоговые органы обязаны должным образом оценить с правовой точки зрения эти операции, на основе установления подлинного экономического содержания, с учетом оценки наличия в действиях налогоплательщика разумных экономических или иных причин и обстоятельств, свидетельствующих о его намерениях получить экономический эффект. Прикрывающие операции в целях налогообложения не учитываются.

Новая позиция сохраняет прошлый вывод ФНС о том, что НК РФ не ограничивает право налогоплательщика на минимизацию налоговых последствий, но в сделках и операциях не должно присутствовать признака искусственности, отсутствия хозяйственного смысла.

Почему письмо ФНС вызвало много шума

В 2017 году в Налоговом кодексе появилась статья 54.1. Она запрещает злоупотреблять правами в сфере налогов и получать необоснованную налоговую выгоду. К злоупотреблениям относится намеренное искажение отчётности, сделки без деловой цели, а только с целью снизить налог к уплате. Если выяснится, что злоупотребление действительно было, к примеру заключена фиктивная сделка для занижения налоговой базы, налоговая доначислит налоги и взыщет штраф.

Никаких внятных разъяснений по применению статьи 54.1 до сих пор не было. Верховный суд и ФНС молчали. В итоге налоговики применяли эту статью где надо и где не надо, обвиняли бизнес в получении незаконной выгоды и доначисляли налоги. Как заявил в ноябре 2020 года на налоговом форуме замруководителя ФНС Виктор Бациев, 80% дел по статье 54.1 доходило до суда. Естественно, крайними были налогоплательщики.

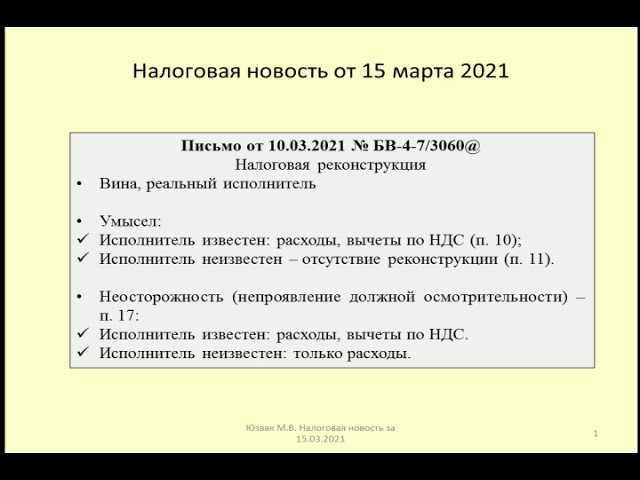

Федеральная налоговая служба и сама понимала, что так больше не может продолжаться. На том же налоговом форуме Бациев рассказал, что разъяснения по 54.1 будут. И наконец они появились. ФНС опубликовала письмо № БВ-4-7/3060 от 10.03.2021. Письмо адресовано региональным и межрегиональным налоговым инспекциям. По сути, это инструкция. Налоговые органы будут использовать инструкцию в ходе обнаружения и доказывания злоупотреблений со стороны бизнеса

Мы изучили письмо и рассказываем вам о самом важном.

Часть 7Реконструкция при дроблении бизнеса

Примером такого дробления является ситуация, когда основной налогоплательщик управляет другими компаниями, которые формально применяют специальные налоговые режимы, но на самом деле не ведут самостоятельную деятельность и не несут реального коммерческого риска. Они действуют только в интересах управляющего лица, оформляя документацию от своего имени. По факту никакая деятельность не ведется.

Другой пример — это когда налогоплательщик и компании из его группы используют одни и те же ресурсы, например, рабочую силу, и взаимодействуют на организационном уровне. Распространен случай, когда разные направления деятельности, тесно связанные между собой и составляющие единый производственный процесс, искусственно разделяются, но нацелены на достижение общего результата.

Если налоговики выявят, что компания разделила свой бизнес на мелкие части, чтобы платить меньше налогов, они объединят все доходы и расходы, уплаченные налоги и незаявленные вычеты всех вовлеченных в это компаний. Также они не будут учитывать операции, происходящие между этими компаниями, когда будут пересчитывать налоги.

При дроблении бизнеса, налоги, уплаченные компаниями, находящимися на специальных налоговых режимах, не подлежат возврату. Однако эти уплаченные налоги могут быть зачтены при расчете дополнительных налоговых обязательств. Процесс зачета налогов происходит следующим образом: сначала уплаченные налоги зачисляются в счет уплаты налога на прибыль организаций. Если после этого остается неиспользованный остаток, он может быть использован для погашения других налоговых обязательств.

Что сказал КС РФ?

Вернемся к решениям КС РФ. По смыслу применительно к актам законодательства о налогах и сборах требование законно установленного налога и сбора относится не только к форме, процедуре принятия и содержанию такого акта, но и к порядку введения его в действие. Законодатель, исходя из общего принципа действия закона на будущее время и реализуя свое исключительное право на придание закону обратной силы, учитывает специфику регулируемых правом общественных отношений.

Установленный порядок вступления в силу согласуется с общим принципом действия закона во времени и по кругу лиц в том виде, как это вытекает из и , а также положений «Действие актов законодательства о налогах и сборах во времени» НК РФ. С учетом изложенного оспариваемое законоположение не может рассматриваться как нарушающее конституционные права и свободы заявителя в указанном им аспекте. Определение Конституционного суда окончательно и обжалованию не подлежит.

При этом КС РФ отметил, что правоприменитель при разрешении дел, относящихся к прошлым налоговым периодам, не лишен возможности учесть правовые позиции высших судов по вопросам оценки обоснованности получения налогоплательщиками налоговой выгоды, в случае если для этого есть основания и это улучшает положение налогоплательщиков.

Обратите внимание: налоговики считают, что не улучшает правовое положение налогоплательщиков и не устанавливает дополнительные гарантии защиты их прав, но и не содержит положений о расширении полномочий налоговых органов по сбору доказательственной базы, в связи с чем при применении ее положений действуют используемые налоговыми органами законодательно предусмотренные процедуры по сбору, фиксированию и оценке доказательств. При этом сохраняет силу принцип презумпции добросовестности налогоплательщика как один из важнейших элементов конституционно-правового режима регулирования налоговых отношений и публичного правопорядка в целом (Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@)

Таким образом, сегодня налоговые органы в своей практической работе руководствуются подтвержденным всеми судебными инстанциями подходом к использованию : новые нормы применяются к камеральным налоговым проверкам налоговых деклараций (расчетов), представленных в налоговый орган после 19.08.2017, а также выездным налоговым проверкам и проверкам полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены налоговыми органами после указанной даты (Письмо Минфина России от 04.07.2018 № 03-02-08/46282).

Исключение формального подхода

В НК РФ закреплены положения, исключающие из практики налоговых органов формальный подход при выявлении обстоятельств занижения налоговой базы или уклонения от уплаты налогов.

В качестве самостоятельного основания для признания неправомерным уменьшение организацией налоговой базы не могут рассматриваться такие обстоятельства, как, например,

-

подписание первичных документов неустановленным или неуполномоченным лицом;

-

нарушение контрагентом организации законодательства о налогах и сборах;

-

наличие возможности получения организацией того же результата экономической деятельности при совершении иных, не запрещенных законодательством, сделок (операций).

ФНС России в письме от 16 августа 2017 г. N СА-4-7/16152@ дополнила, что положения НК РФ не предусматривают для организаций негативных последствий за неправомерные действия контрагентов второго, третьего и последующих звеньев.

Часть 8Выбор контрагента

При налоговой реконструкции особое внимание уделяется выбору контрагента. Для этого проводят проверку перед заключением сделки

Анализируется платежеспособность контрагента, его деловая репутация, стаж и опыт предоставления услуг или выполнения работы.

При оценке учитываются:

- Фактическое местонахождение контрагента. Насколько хорошо налогоплательщик информирован о местоположении производственных и складских помещений контрагента.

- Сведения о финансовом положении контрагента. Пользовался ли налогоплательщик сервисами ФНС или другими источниками для получения информации о контрагенте.

- Доступность информации о контрагенте. Насколько легко можно найти информацию о контрагенте в открытом доступе.

- Деловая переписка. Была ли предшествующая сделке переписка, указывающая на обдуманное принятие решения.

- Соответствие сделки бизнес-стратегии налогоплательщика. Не являлась ли сделка непрофильной или сверхрисковой для налогоплательщика, не противоречила ли она его общей бизнес-стратегии.

- Условия в договоре. Отличаются ли они от стандартных практик в данной отрасли, например, предусматривается ли необычно длительная рассрочка платежа.

При оценке учитываются сумма сделки, ее периодичность и эксклюзивность приобретаемых товаров, работ или услуг. Например, небольшая, единоразовая покупка не будет рассматриваться так же, как регулярные крупные закупки. Большие и регулярные сделки требуют более глубокого анализа.

Налоговые службы согласны с мнением Верховного Суда РФ о том, что если компания выбирает контрагента, у которого есть все необходимое для выполнения сделки и этот выбор соответствует обычным деловым правилам, то такой выбор правильный. Но если налоговики докажут, что компания знала о неправильных действиях своего контрагента и получала от этого выгоду, то у неё могут быть проблемы.

Просто наличие должной осмотрительности при выборе контрагента само по себе не является достаточным основанием для проведения налоговой реконструкции в случае споров. Для обоснования правомерности заявленных расходов необходимо разработать стратегию защиты. Нужно представить доказательства, которые подтверждают наличие у контрагента необходимых ресурсов для выполнения сделки. В качестве доказательств можно рассматривать наличие соответствующего оборудования, квалифицированный персонал, опыт и квалификация, а также соглашения с третьими лицами и ранее успешно выполненные договоры.