Порядок действий операторов по переводу денежных средств

Теперь операторы по переводу денежных средств при выявлении ими операции, имеющей признаки осуществления транзакции без согласия клиента, обязаны до осуществления списания денежных средств с банковского счета клиента приостановить исполнение распоряжения о совершении операции на срок до двух рабочих дней (ч. 5.1. ст. 8 Федерального закона от 27 июня 2011 года № 161-ФЗ «», далее – Закон № 161-ФЗ). Однако оператор должен будет сообщить клиенту о том, что исполнение распоряжения приостановлено, и получить подтверждение на его выполнение или отмену (). При неполучении ответа от клиента оператор по истечении двух рабочих дней возобновит исполнение распоряжения, исходя из дословного толкования указанной нормы – переведет деньги (). Очевидно, что на практике именно этот спорный момент будет вызывать наибольшие опасения, как у самих клиентов, так и у банков. Опрошенные порталом ГАРАНТ.РУ сотрудники банков утверждают, что оператор по переводу денежных средств, решая вопрос, перевести денежные средства по истечении указанного срока или заблокировать карту, будет руководствоваться договором, заключенным между клиентом и банком, и внутренними документами. При этом, если в них будет прямо указано, что, в случае признания операции подозрительной, банк имеет право осуществить блокировку, то этим правом он и воспользуется.

Если клиент банка при подтверждении операции сообщит, что операции по счету осуществлял не он, то в этом случае оператор не произведет транзакцию и сообщит о нарушении в собственную службу безопасности, Банк России и Росфинмониторинг. Напомним, что за мошенничество с использованием электронных средств платежа предусмотрена уголовная ответственность, если лицо, инициировавшее операцию, удастся установить () – для возбуждения уголовного дела необходимо обратиться с соответствующим заявлением в правоохранительные органы.

Банк России будет формировать и осуществлять ведение базы данных обо всех случаях или попытках осуществления переводов без согласия клиента после получения информации от операторов по переводу денежных средств, операторов платежных систем и услуг платежной инфраструктуры.

«Большинство банков уже сегодня проводят поведенческий анализ транзакций клиентов с помощью специальных автоматизированных систем, которые дополнительно усиливаются ручным разбором подозрительных операций», – отметил начальник управления расследования мошенничества «Ренессанс Кредит» Сергей Афанасьев. Эксперт считает, что нововведения, помимо основной цели – борьбы с мошенничеством, также преследуют цели стандартизации работы всего банковского сообщества в целом, в том числе внедрения уже применяемых технологий в тех организациях, которые только выходят на рынок выпуска банковских карт, или где такие технологии еще не применяются.

Что такое 115 закон и что он требует от банков

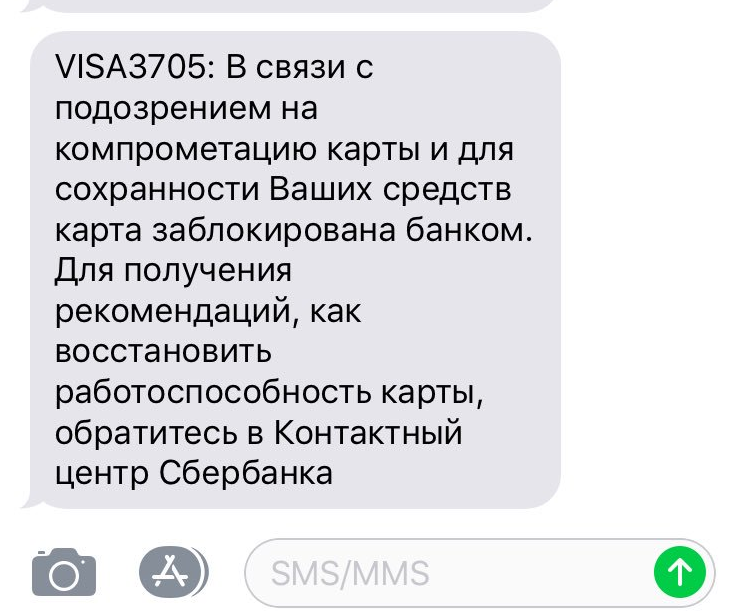

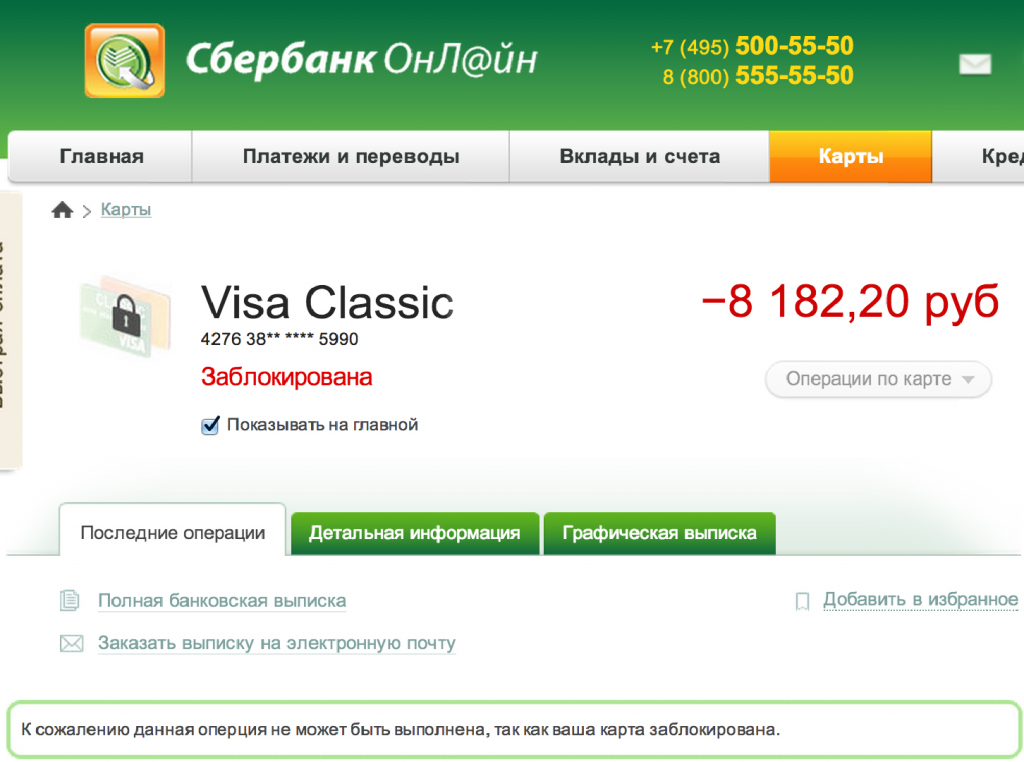

Пластиковая карта — это доступ у деньгам на счете. Пользоваться картами в наше время удобно, безопасно и давно привычно. Карты вошли в повседневный обиход людей так плотно, что иногда клиенты банков не сразу понимают, что банк карту заблокировал.

Центральный банк РФ на основе норм закона создал и разослал в банки и другие финансовые организации массу инструкций. Из них следует, что необходимо отслеживать и анализировать все расчетные операции юридических лиц и индивидуальных предпринимателей, а также физических лиц.

Все создаваемые позже 2012 года инструкции только «закручивали гайки» контроля за операциями клиентов.

Как понять, по какой причине заблокирована карта? Закажите звонок юриста

Но активно требования 115 закона в жизнь стали внедрять банки примерно с середины 2017 года, когда, например, банки стали блокировать счета ИП за малейший недочет. Например, если налоги за несколько компаний платились с одного IP — адреса, когда бухгалтерия у ИП была выведена на аутсорсинг. Причина — в изменении требований Центробанка к анализу проведения операций клиентов банками. Банки жестко обязали тщательно отслеживать операции клиентов и блокировать подозрительные платежи и переводы.

И хотя требования ЗСК больше касаются операций клиентов — юрлиц, а также ИП, но попасть под блокировку могут и карты обычных граждан. Требования 115 ФЗ касается всех, кто имеет счет в банке и использует его для проведения платежей, например, для перечислений «денег в долг», плату за услуги, для получения средств от подработок, личных расчетов или регулярных переводов на счета других физ. лиц или компаний.

Это могут быть предприниматели и граждане, которые ведут обычный бизнес или даже не ведут никакого бизнеса, а просто переводят средства родственникам. И при этом они не нарушают никаких норм российского законодательства.

Безопасно ли на одной карте совмещать переводы за самозанятость и, например, получение пенсии?

Кто еще следит за операциями по счетам, кроме банков

За операциями следит не только банк. Еще обязанность сообщать о нетипичных сделках в Росфинмониторинг без предупреждения клиентов есть у ряда специалистов, сопровождающих общий бизнес компании или отдельные ее сделки:

- у бухгалтеров

- у юристов и адвокатов

- у аудиторов

- у нотариусов

Они обязаны сообщать в Росфинмониторинг о подозрениях по поводу чистоты сделок. Речь идет о покупке, например, квартиры, регистрации фирмы или оформлении доли в бизнесе. При этом нужно сообщать в Росифнмониториг без предупреждения клиента и объяснения ему причин.

Как правило, основанием для подозрительности такой операции считается мутное, не до конца документами подкрепленное, происхождение средств на проведение подобных сделок. Или вывод денег от этих операций на счета в неясные банки, или вообще за рубеж.

Ответы на распространенные вопросы про подозрительные переводы средств на счетах

Вопрос №1: Оправданны ли предпринятые меры против мошеннических действий с картами физических лиц и счетами юридических лиц? Часто ли банки замечают попытки хакерских атак?

Ответ: За 2016 год было обнаружено 717 попыток проведения несанкционированных операций со счетов юридических лиц (согласно сведениям, представленным ЦБ РФ). Общая сумма таких операций составила бы 1,89 млн. рублей. Примерно половина попыток взлома прошли успешно, денежные средства были украдены.

Вопрос №2: С чем связан рост количества мошеннических операций со счетами физических и юридических лиц?

Ответ: Во многом это связано с увеличением способов оплаты. Появились бесконтактные платежи, на сегодняшний день расплатиться в магазине можно через мобильный телефон и «умные» часы.

Подозрительные переводы — критерии определения

Федеральный закон от 27.06.2024 № 167-ФЗ не устанавливает перечня критериев оценки денежных переводов, которые могли бы применяться при отнесении переводов к подозрительным операциям. Поводом для звонка из банковского учреждения может стать дорогостоящая покупка, непривычная для конкретного клиента манера нажатия клавиш, осуществление входа в личный кабинет с нового устройства.

Предполагается, что уточнением признаков подозрительных операций займется Центробанк РФ, а нижестоящие кредитные организации смогут конкретизировать и детализировать критерии оценки, опираясь на политику риск-менеджмента и ориентируясь на профиль своих клиентов. На самом деле, у каждого банка существует свой собственный перечень параметров, по которым может быть определено нетипичное для клиента платежное поведение. К примеру, следующие признаки могут указывать на подозрительность операции:

- репутация устройства, с которого был проведен платеж (по словам руководителя Kaspersky Fraud Prevention, Александра Ермаковича, вход в личный кабинет с нового устройства сам по себе является подозрительным признаком, но некоторые устройства заведомо относятся к подозрительным, как и отдельные конфигурации ПО);

- нетипичный объем транзакции («норма» устанавливается в отношении каждого клиента индивидуально);

- одновременные переводы со счета юридического лица на счета физических лиц, находящихся в различных регионах страны (дополнительным моментом послужит невнятное обоснование платежей);

- множественные денежные переводы с одной карты на карты других пользователей;

- оплата товаров или услуг в отдаленных друг от друга местах по одной и той же банковской карте через короткий промежуток времени (это может свидетельствовать о том, что злоумышленником была сделана копия банковской карты жертвы, после чего он начал снимать наличные или приобретать товары на украденные средства).

Как обезопасят банковских клиентов: введут ли ответственность за необоснованную блокировку счетов?

Владимир Владимирович Путин буквально в марте текущего года дал поручение одному из своих помощников по данному вопросу. Андрей Белоусов должен был разработать поправки к соответствующему закону и уточнить причины и механизм блокирования счетов клиентов.

Такое поручение спровоцировала встреча с бизнес-сообществом в Самаре, где предприниматели рассказали Президенту, что банки необоснованно блокируют счета без объяснения причин. Подобные непредвиденные ситуации мешают надлежащему исполнению договоров и ведут к нарушению согласованных контрагентами условий.

Помощник Президента отметил, что кредитные организации могут блокировать счет по основаниям, указанным в 115 федеральном законе, а также на основании претензий от налоговых и правоохранительных органов в случае возбуждения уголовного дела. Действительно, в действующем законодательстве процедура блокирования счетов прописана общими фразами, что по сути предоставило банкам возможность вводить ее по своему усмотрению без каких-либо проверок на объективность и разумность, без какого-либо наказания за самоуправство. По этой причине законодательство требует срочной корректировки.

Владельцы счетов неоднократно просили о помощи ЦБ, создавали петиции и пытались иными способами изменить ситуацию, добиться введения серьезной ответственности в случае необоснованной блокировки, однако успехом их действия пока не увенчались.

В настоящий момент информация о проведенной Белоусовым работы по данному вопросу отсутствует.

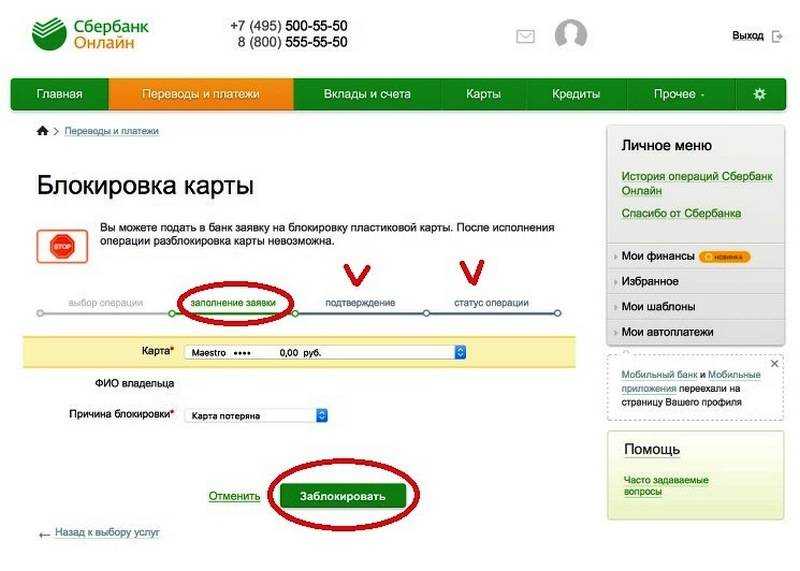

Что делать, если произошла блокировка

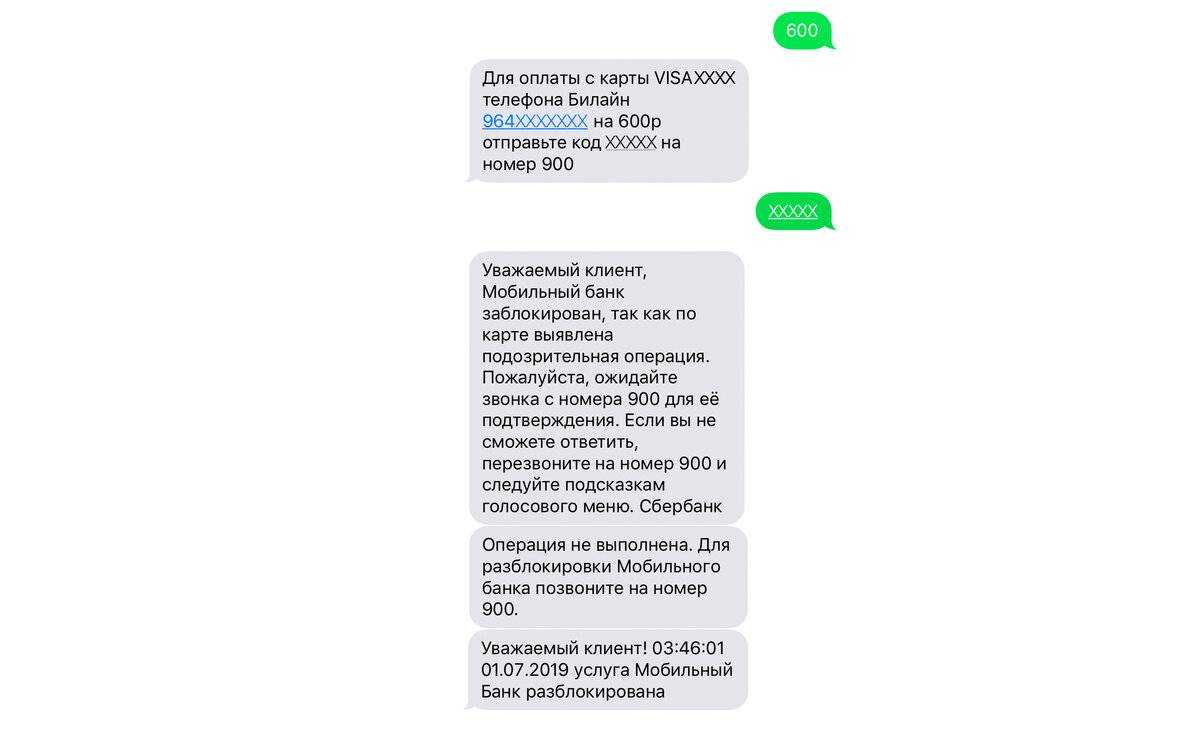

В случае подозрительного перевода банк может связаться с клиентом и уточнить, совершал ли он эту операцию (с 2024 года финансовые организации будут обязаны замораживать сомнительную операцию и уточнять у клиента, добровольно ли он ее совершал).

Пока новый закон не вступил в силу, необязательно дожидаться звонка кредитного учреждения, с ним можно связаться самостоятельно с помощью:

- телефона горячей линии;

- чата мобильного приложения или интернет-банка;

- визита в отделение.

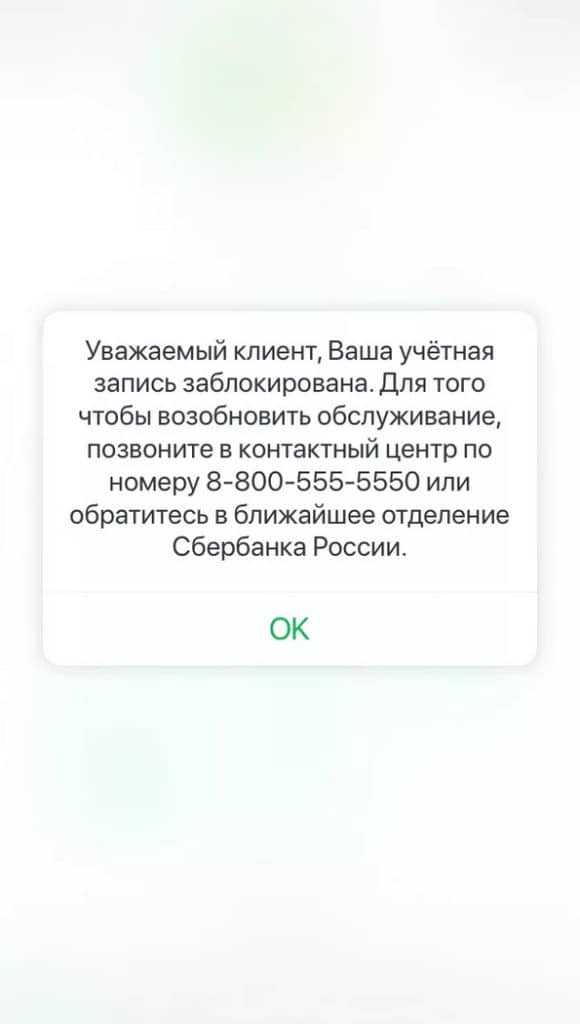

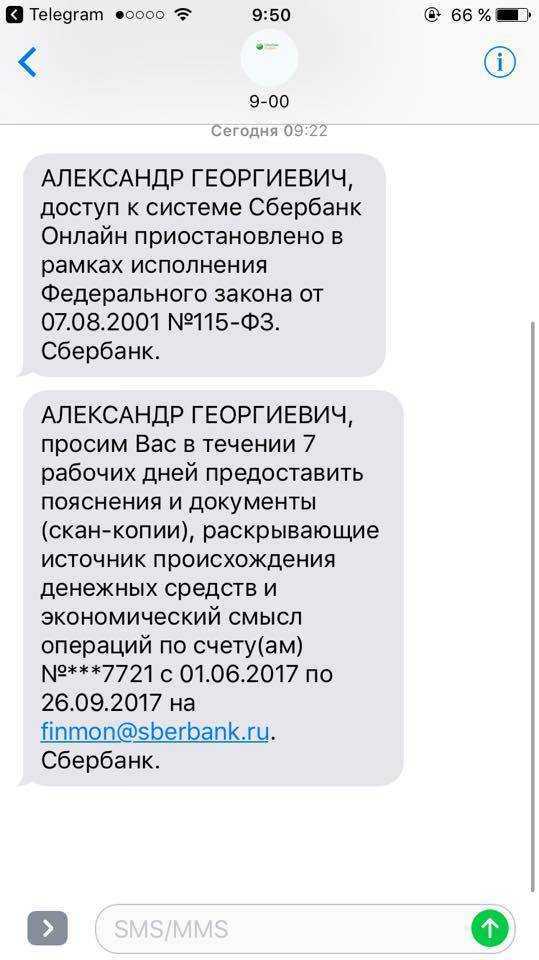

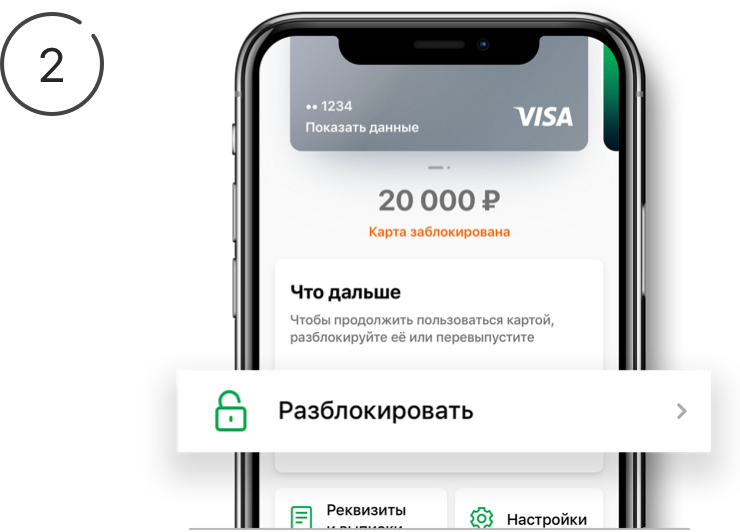

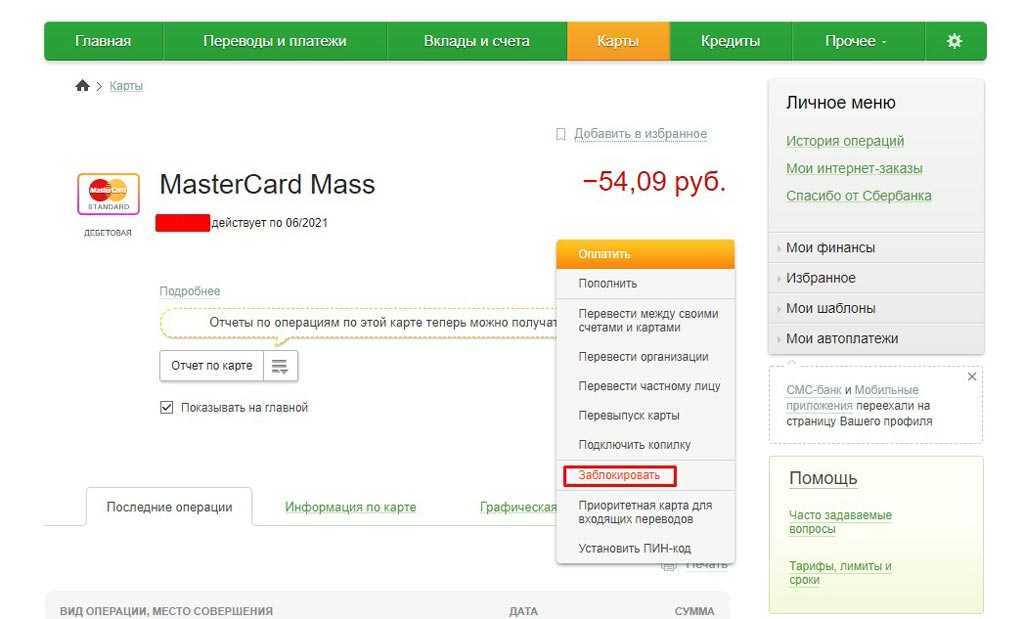

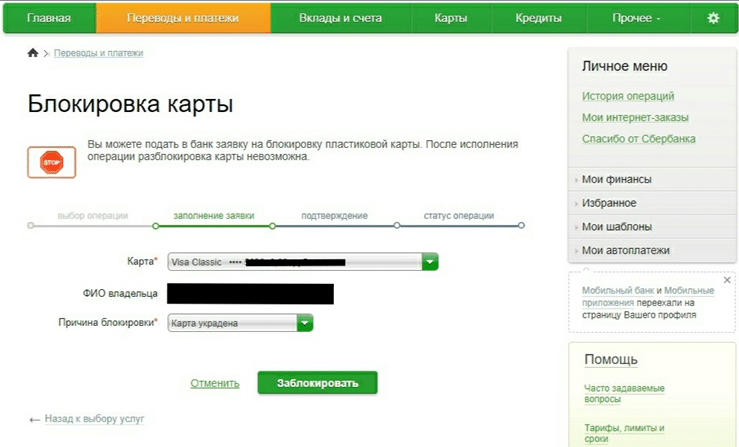

Уточните причину блокировки — дальнейшие действия зависят от нее. Если банку показалось, что деньги со счета пытаются похитить мошенники, просто подтвердите, что операцию совершаете вы. А вот если блокировка произошла по подозрению в обналичивании денег или совершении других нелегальных действий, потребуется подтвердить законность перевода — предоставить оригиналы документов, оправдывающих операции. Документы банк должен рассмотреть в течение семи рабочих дней.

Если вы не сможете предоставить доказательства, подтверждающие легальность операции, банк может прекратить с вами финансовые отношения и не снять блокировку.Если же основания перевода законны, но банк отказывается снимать ограничение, следует пожаловаться в Центробанк России, в Народный рейтинг Банки.ру, обжаловать решение в суде.

Плюсы и минусы закона: мнение эксперта

Основным преимуществом нового закона является возможность заемщиков обезопасить себя от мошенников, говорит аналитик Банки.руИнна Солдатенкова.

«При этом, пока закон не начал действовать, существует риск того, что за этот период мошенники особенно активизируются. Разумно было бы сократить срок вступления этого документа в силу, тем более что он является крайне злободневным в условиях растущей закредитованности россиян и роста числа обманутых граждан, — считает эксперт. — Также для того, чтобы он действительно был эффективным, необходимо освещать такую возможность: повесить рекламу в МФЦ, на почте, в общественном транспорте, банках. И отмечать, что мошенники могут склонять снять установленный запрет — чтобы люди понимали, что к таким просьбам стоит относиться настороженно».

Главные нововведения 2018 года

Транзакции, похожие на мошеннические, банки блокируют давно. Однако с 26 сентября 2018 года это стало обязательным для всех кредитных организаций. Нововведения содержатся в Федеральном законе от 27.06.2018 № 167-ФЗ. Рассмотрим их подробнее.

Банки обязали сообщать о подозрительных операциях в ЦБ

Если кредитному учреждению станет известно о сомнительной транзакции или её попытке, оно обязано доложить об этом в Центробанк. В свою очередь, ЦБ может доносить информацию до других банков и операторов платёжных систем.

Центробанк установит требования защиты информации

Вместе с ФСБ и Федеральной службой по техническому и экспортному контролю ЦБ установит обязательные для кредитных организаций требования к обеспечению защиты информации. Это нужно, чтобы исключить переводы без согласия клиентов.

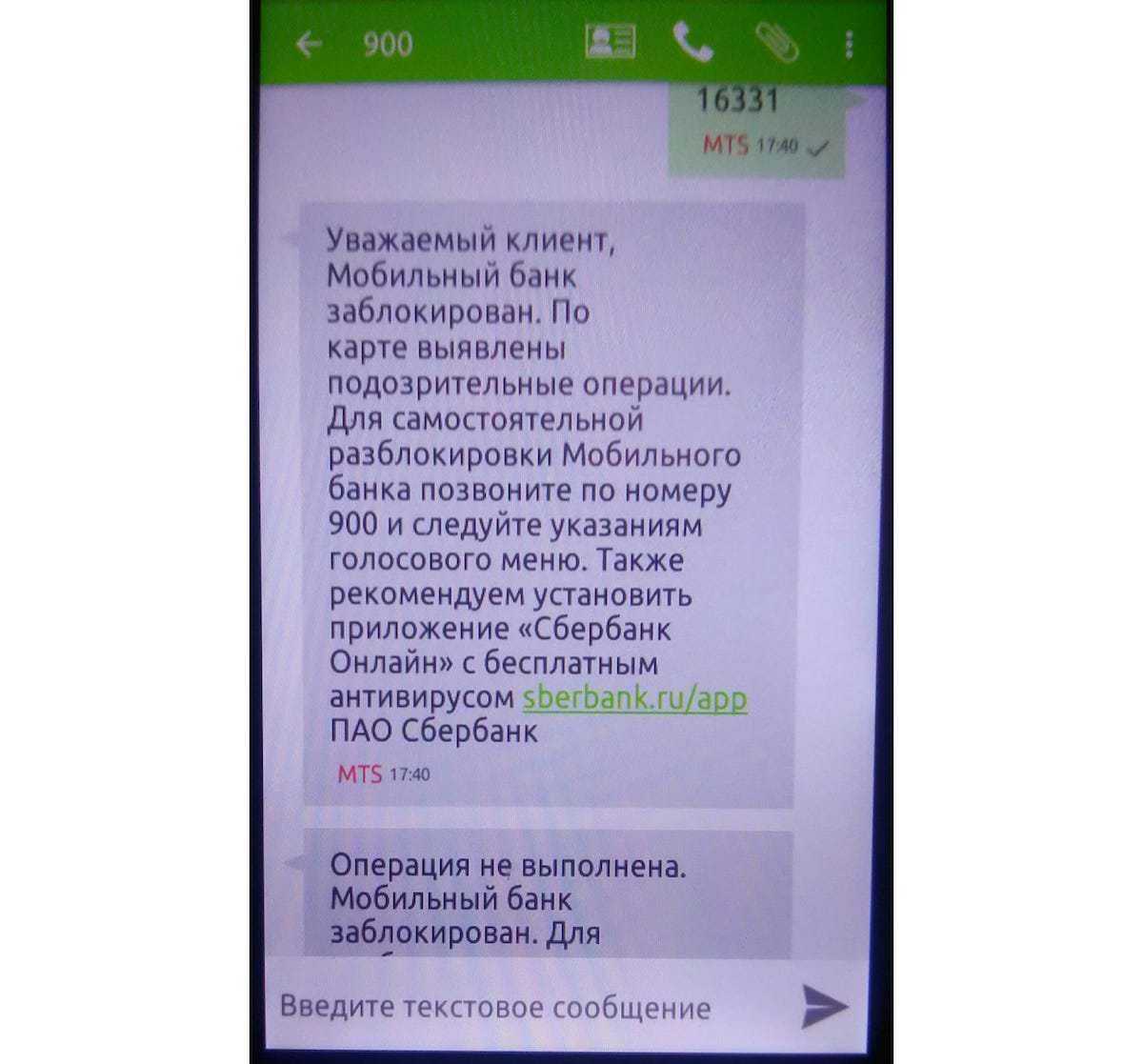

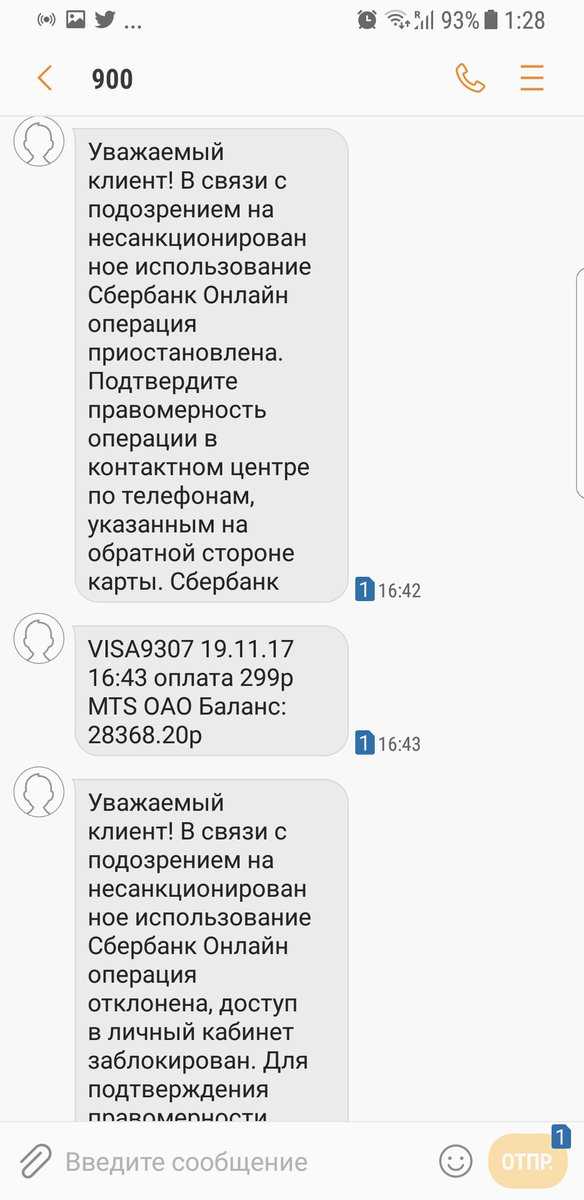

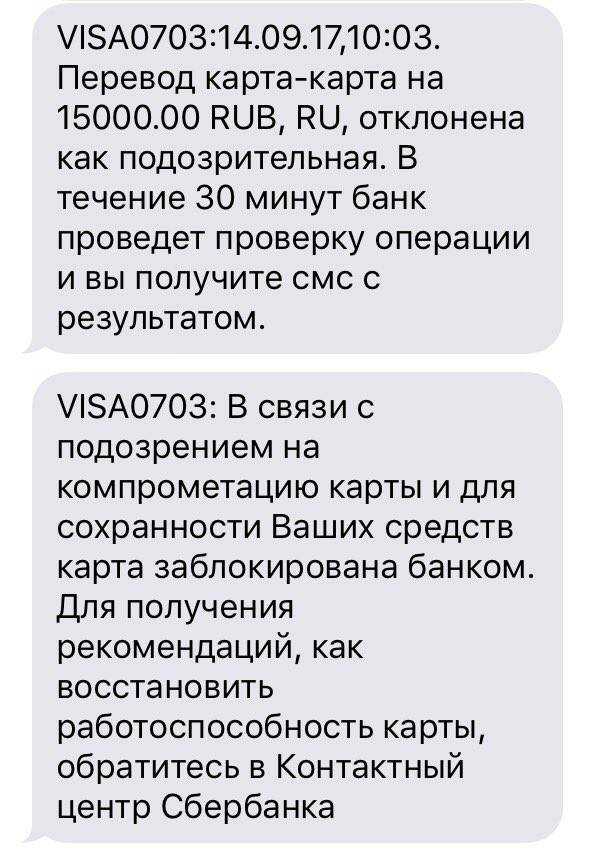

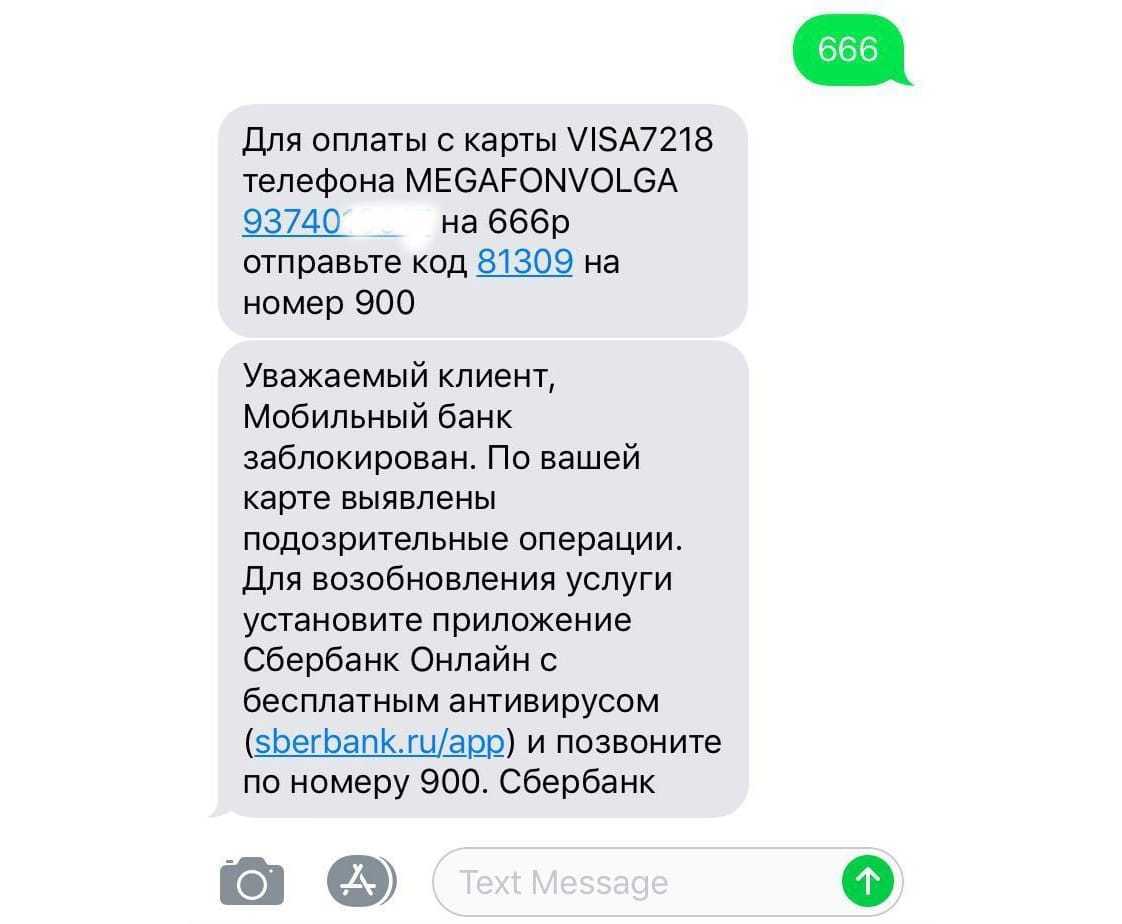

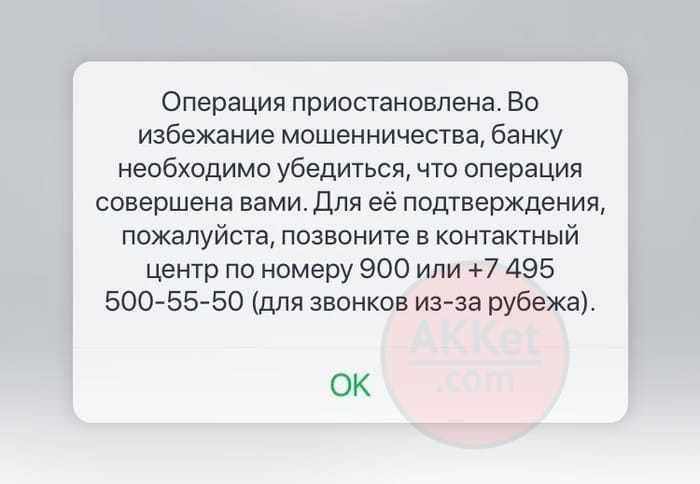

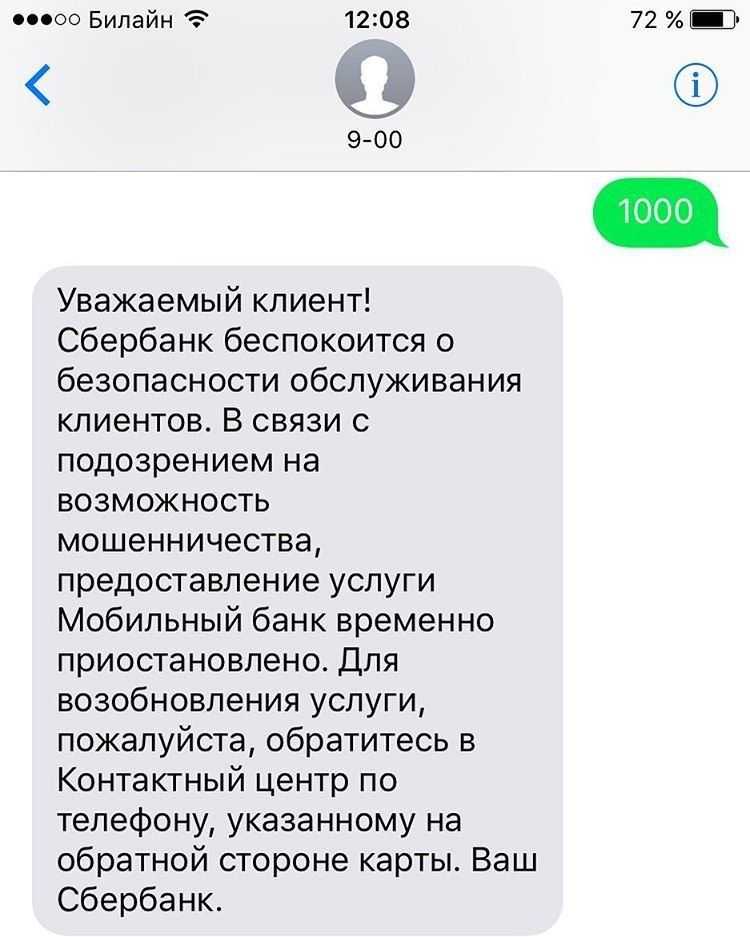

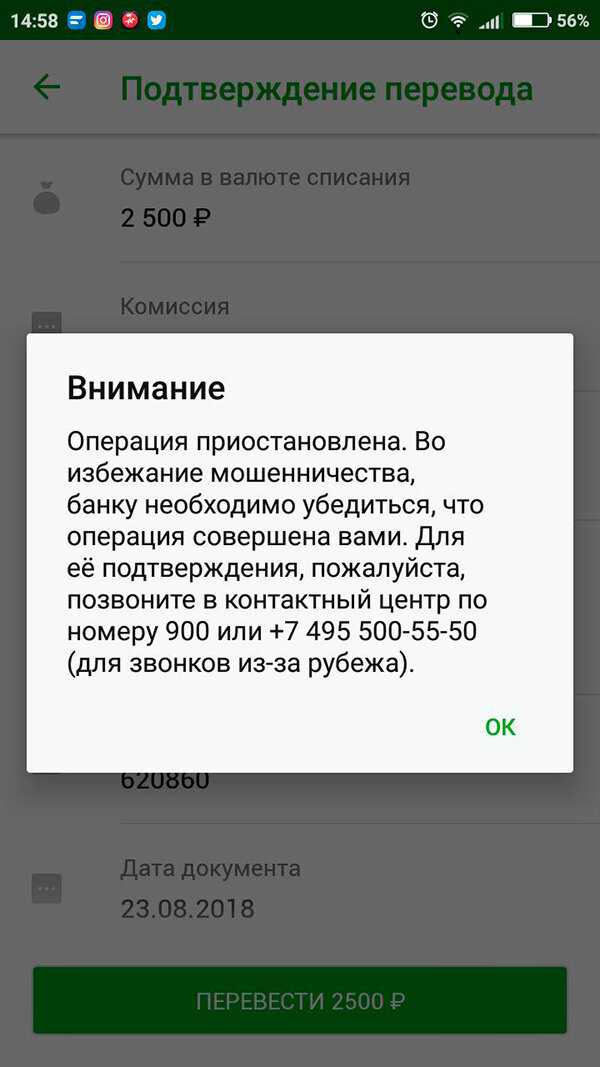

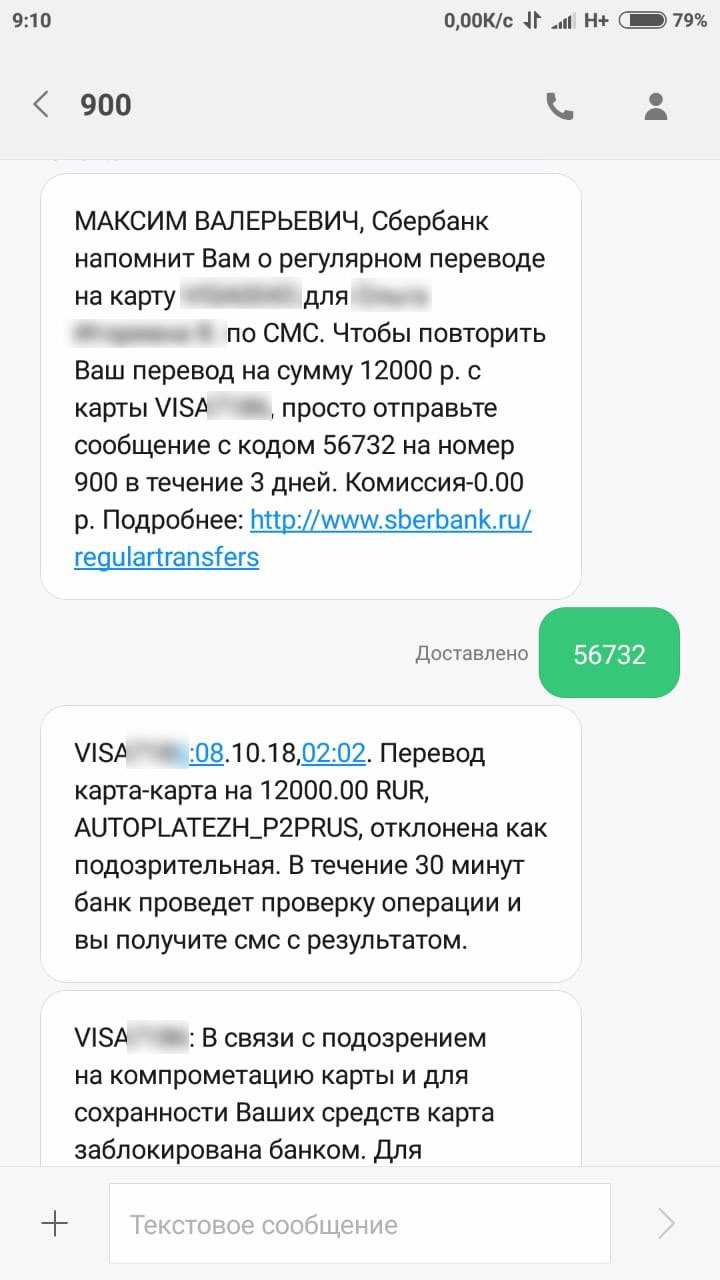

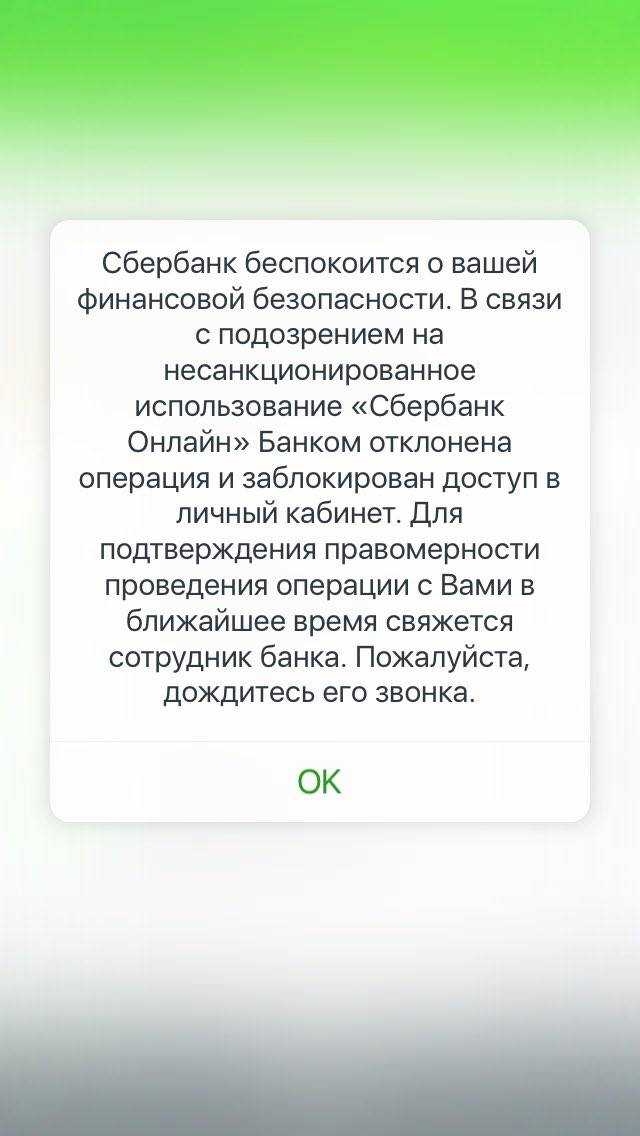

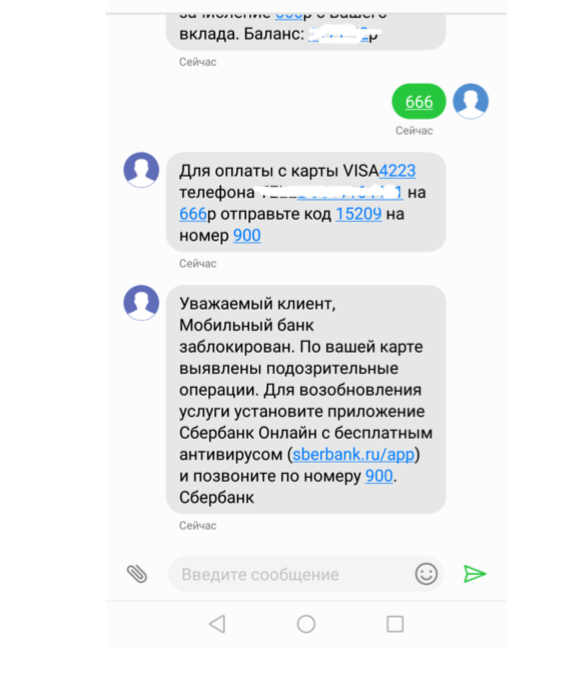

Подозрительные переводы заблокируют на срок до 2 дней

Если банк решит, что перевод сомнительный, до списания денег со счёта операцию заблокируют на срок до 2 рабочих дней. Как сказано в законе, подозрительность транзакции кредитное учреждение может определить на основе анализа характера, параметров и объёма совершаемых клиентами операций.

После блокировки владельцу счёта сообщат о ней и дадут рекомендации по поведению в будущем. Также банк обязан сразу же взять согласие на снятие ограничений. Если клиент подтвердит, что лично перевёл деньги, его счёт должны незамедлительно разблокировать и провести транзакцию.

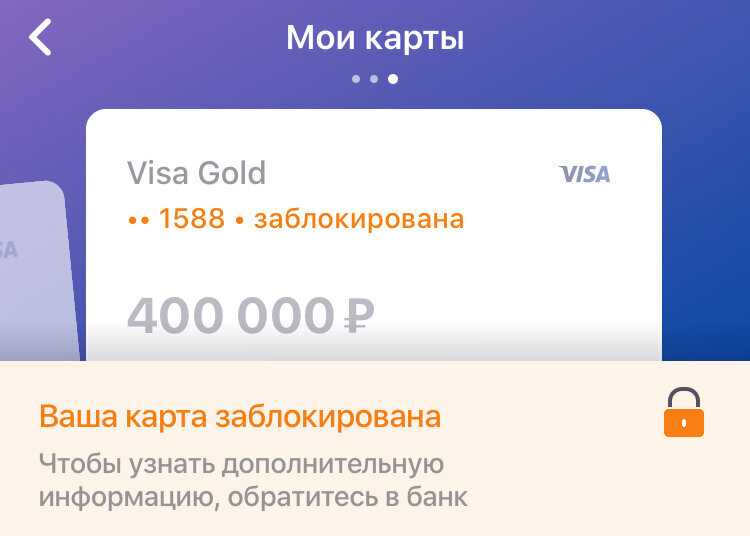

Банк получателя платежа также должен заблокировать перевод

Если банк подозревает, что операция проведена без согласия клиента, он приостанавливает использование карты и блокирует оставшиеся на ней деньги максимум на 2 дня.

Дальнейший порядок действий зависит от подтверждения со стороны владельца пластика. Если оно получено, банк должен сразу же возобновить операции и провести платёж.

Если нет, сигнал поступает кредитному учреждению, обслуживающему счёт получателя средств. Оно обязано приостановить зачисление на 5 рабочих дней, предупредить об этом своего клиента и при необходимости потребовать подтверждающие документы. Когда документы предоставлены, может быть проведена транзакция. Если нет, деньги возвращают на карту плательщика.

Чтобы защитить информацию, полученную при осуществлении денежных переводов, ЦБ будет вести базу данных о случаях и попытках транзакций без согласия клиента.

Причины и возможные последствия поправок

Изменения направлены в основном на злостных нарушителей закона, ведь штрафы в предыдущей редакции были не такими уж большими. Выгода от участия в сомнительных операциях в разы их превышала, поэтому кредитные организации умудрялись определенное время сохранять баланс между незаконной деятельностью и отзывом лицензии.

Новый размер штрафа небольшие и средние банки потянуть не смогут, соответственно, хорошо подумают, прежде чем рисковать.

Для банков, входящих в десятку крупнейших, минимальная сумма штрафа будет начинаться от 135 миллионов рублей, а если законодательство нарушит Сбербанк, ему назначат штраф в 4 миллиарда. Цифры звучат нереально, но если закон будет применяться на практике без уклонений, то эффективность нововведений проявится крайне быстро.

Однако здесь есть и оборотная сторона медали. Подобной нормой могут воспользоваться для «устранения» неугодных кредитных организаций. Кроме того, банки вполне могут начать повальную блокировку счетов клиентов в целях того, чтобы обезопасить себя от штрафов и заработать на повышении ставок для вывода средств со счетов.

Есть основания полагать, что случаи безосновательной блокировки участятся даже в отношении тех операций, на которые раньше никто не обращал внимания.

До ввода поправок стандартная ставка для вывода средств варьировалась в районе 15%. Теперь же она может вырасти до 20% и даже 30%, если банк окажется особенно «подозрителен».

Типичные ошибки

Ошибка: Клиент банка передал свою пластиковую карту супруге, чтобы та могла расплачиваться ей в магазинах.

Комментарий: С 27 сентября 2024 года банки будут реагировать на подозрительные транзакции и блокировать переводы. Действия супруги будут расценены как подозрительные, каждому клиенту банка следует пользоваться собственным банковским счетом для проведения оплаты.

Ошибка: Клиента банка выехал за границу и совершает покупки по карте российского банка.

Комментарий: Перед поездкой за рубеж следует предупредить свой банк о выезде за рубеж, чтобы «подозрительные» операции из непривычного места не были расценены как попытки украсть средства со счета клиента.

Что известно о блокировке счетов самозанятых и как правильно вести себя с банками?

О случаях блокировки счетов самозанятых издание узнало от налоговых экспертов. Один из них — глава комитета по налогам московского отделения «Опоры России» Сергей Зеленов. Он рассказал о двух случаях блокировки. Один произошел в Рязани, карту самозанятого заблокировал Сбербанк. В другом случае регион и банк не назывались.

Как часто самозанятые сталкиваются с проблемой

Forbes обратился с запросами в банки. В Тинькофф Банке, Альфа-банке и Росбанке не сталкивались с блокировкой счетов самозанятых, рассказали в пресс-службах кредитных организаций. Представители Сбербанка, о котором шла речь в статье издания, от комментариев по теме отказались.

В ФНС на запрос Forbes ответили, что у них нет информации о блокировках счетов самозанятых. «Этот специальный налоговый режим заработал в пилотных регионах с 1 января 2019 года и, возможно, еще не все банки успели учесть нововведения в своих подходах к оценке рисков», — предположил представитель ФНС.

Опрошенные Forbes банки отмечают, что на самозанятых — как и на любых других клиентов — распространяются правила закона №115-ФЗ (противодействие отмыванию средств). «Так что если клиенты будут осуществлять незаконную деятельность, а именно уход от налогов, обнал больших сумм, транзит денежных средств, то к ним будут применены соответствующие меры», — говорят в Тинькофф Банке.

Позиция ЦБ

Как рассказали опрошенные Forbes участники рынка, банки обращались за разъяснениями в Банк России. Регулятор разрешил самозанятым использовать свои счета для предпринимательской деятельности, говорит директор по сегментам и некредитным продуктам розничного бизнеса Альфа-Банка Алексей Ермаков. «Необходимые правки в договор для клиентов со стороны банка внесены», — уточняет он.

ЦБ разъяснил, что можно продолжать использовать счет ИП тем, кто перешел из статуса предпринимателей в самозанятые, уточнил Ермаков. В Тинькофф Банке Forbes подтвердили, что операции клиентов, связанные с осуществлением предпринимательской деятельности с применением налога на профессиональный доход, являются исключением и разрешены как для физлиц, так и для индивидуальных предпринимателей.

Forbes ожидает комментариев Банка России.

Что делать самозанятым

«Не надо переживать», — заверили Forbes в ФНС России. В пресс-службе ведомства подчеркнули, что для проверки статуса налогоплательщика банки могут использовать сервис, размещенный на сайте налоговой службы. Получить информацию возможно и в автоматизированном режиме через публичный API ФНС России. А сами налогоплательщики имеют возможность предоставить в банки сведения о своем статусе и полученных в рамках режима доходах, сформировав справки в мобильном приложении «Мой налог» или в личном кабинете на сайте ФНС.

Сами банкиры советуют гражданам быть максимально открытыми и при необходимости объяснять банкам природу операций. «Все операции клиента должны быть понятны банку. При получении запроса от банка мы рекомендуем клиенту предоставлять исчерпывающую информацию и документацию в сроки, указанные в запросе. Это позволит избежать потенциальных сложностей», — советует Александр Попов из Росбанка.

Опрошенные Forbes юристы также рекомендуют самозанятым извещать банки о своем новом статусе. По мнению старшего юриста ФБК Legal Дарьи Шевцовой, для снижения рисков блокировки следует открывать отдельные счета, хотя в самих банках уверяют, что этого можно не делать.

Из разъяснения, которое в пятницу вечером обнародовала ФНС, следует, что самозанятым все-таки лучше предоставить банку справку о своей деятельности. Банкам налоговики также рекомендовали проверять статус налогоплательщика, прежде чем блокировать счет.

Справка

С 1 января 2019 года в четырех регионах России проводится эксперимент, в рамках которого решившие выйти из тени самозанятые граждане платят самый низкий в стране налог с доходов (от 4% до 6%). За три месяца эксперимента такой налоговый режим выбрали для себя 40 000 человек.

Андрей ЗЛОБИН, Forbes Staff, Людмила ПЕТУХОВА, Forbes Staff, Варвара ПЕРЦОВА, Forbes Staff

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как будет действовать запрет

Если вы захотите установить самозапрет, с 1 марта 2025 года это можно будет сделать через «Госуслуги» или МФЦ. Достаточно заполнить шаблон заявления и указать условия: например, вид кредитора (банк или микрофинансовая организация) или способ обращения за кредитом или займом (в офисе и дистанционно или только дистанционно).

Отметка о том, что вы установили самозапрет, появится в вашей кредитной истории. Банки и МФО обязаны проверять ее. Если обнаружат отметку — обязаны в кредите отказать. А если все же выдадут его, то не смогут затем требовать от вас выплаты долга.

На какие кредиты не работает самозапрет?

Самозапрет нельзя будет установить на займы, обеспеченные транспортным средством или ипотекой. Также ограничение не будет работать на образовательные кредиты, предоставленные в рамках государственной поддержки.

Можно ли его снимать?

Да. Вы сможете отменить самозапрет в любое время. Правда, взять кредит получится не сразу, а только после того, как данные попадут в кредитную историю. По мнению ЦБ, такой период охлаждения поможет людям принять более взвешенное решение о необходимости получить займ.

Почему закон начнет действовать только с 2025 года?

По словам ЦБ, год нужен «Госуслугам», чтобы донастроить их технологически. МФЦ запустят эту услугу до 1 сентября 2025 года — к этому времени подготовят системы и своих сотрудников к бесперебойному приему заявлений.