Можно распределить вычет на супруга

Если квартира куплена в браке, каждый супруг имеет право на вычет с половины стоимости квартиры. Не имеет значение оформлена квартира в совместную собственность или только на одного из них. Квартира все равно считается общим имуществом обоих супругов — п. 1 ст. 256 ГК РФ и п. 2 ст. 34 СК РФ. Наша подробная статья — имущественный вычет для супругов.

Супруги имеют право распределить вычет в любой пропорции по договоренности — пп. 3 п. 2 ст. 220 НК РФ. По-умолчанию у каждого супруга 50 на 50. Но можно распределить, например, 60 на 40. Вплоть до 100% одному супругу, и 0% — второму.

Можно распределить весь вычет на первого супруга даже когда — 1) второй супруг не работает и не платит НДФЛ — письмо Минфина от 29 марта 2017 г. N 03-04-05/18320. 2) квартира полностью оформлена второго супруга — письмо Минфина от 18.03.2015 № 03-04-05/14480. Главное, чтобы первый супруг, на которого будет распределен весь вычет, сам ранее не получал его за другую недвижимость.

При перераспределении вычета не забываем, что каждый может вернуть Больше это суммы вернуть нельзя — ни за себя, ни за супруга. Поэтому нет смысла в распределении, если квартира куплена супругами за 4 млн.руб. и выше. Теперь примеры.

Пример №1: В 2019 году супруги Андрей и Марина купили квартиру за 4,6 млн.руб. Оформили в совместную собственность. Хоть у каждого супруга и получается по 13% * (4,6 млн. / 2) = 299 тыс., каждый из супругов может вернуть только по 260 тыс.руб.

Андрей вышел на пенсию в 2014 году и нигде не работает. Марина работает и платит НДФЛ. Андрей не может вернуть НДФЛ за последние 4 года. Возвращать ему нечего. И распределять свой вычет на Марину также нет смысла, потому что супруга и так получит максимальные 260 тыс.руб.

Пример №2: В 2019 году супруги Артем и Ольга купили квартиру за 3,2 млн.руб. Вычет у каждого супруга будет по 13% * (3,2 млн. / 2) = 208 тыс.руб.

Документы на вычет они могут подать только в 2020 году. Ольга официально работает, не является пенсионером. Артем вышел на пенсию в 2018 году, но тоже до сих пор работает. Ольга каждый год может возвращать НДФЛ за предыдущий год. Артем же, как пенсионер, может вернуть НДФЛ за последние 4 года — за 2019, 2018, 2017 и 2016 года. Поэтому им стоит написать заявление на распределение вычета. Каждый гражданин может вернуть себе только 260 тыс.руб., т.е. 13% от 2 млн.руб. Поэтому в заявлении они указали, что расходы Артема на покупку составили 2 млн.руб., а расходы Ольги оставшееся 1,2 млн.руб.

Условия предоставления вычета пенсионеру

- проживание на территории Российской Федерации не менее 183 дней за календарный год;

- были использованы собственные средства, а не государственные или профессиональные, например, от работодателя;

- сделка производилась не между родственниками;

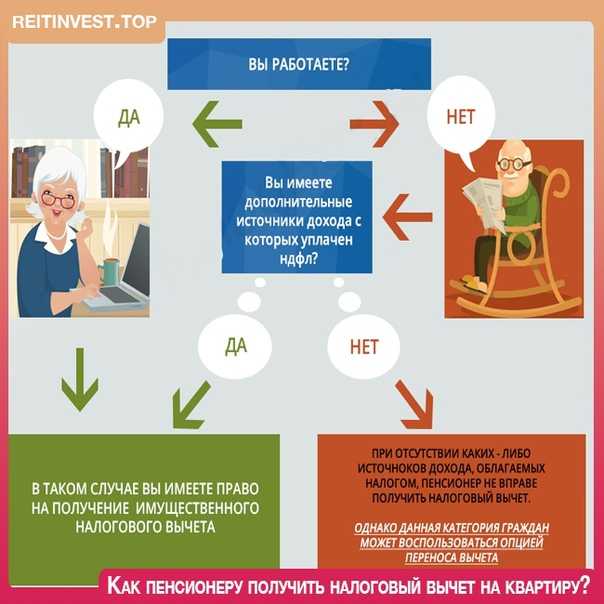

- за предыдущий период были налогооблагаемые денежные поступления.

Важно! Если лицо не работает, то претендовать на выплату не может за текущий период. При этом средства за предыдущие периоды возможны, если были поступления налогооблагаемого характера

По 2 пункту статьи НК РФ пенсия относится к суммам, которые не могут быть обложены налогами.

При этом, если есть другие источники дохода, которые были обложены определенными налоговыми ставками, то льгота возможна. К таким доходам относят любые средства от реализации имущества, акций, арендных помещений.

Если за предыдущие три года побочных доходов, за исключением пенсии не было, то человек не имеет право на возврат установленной суммы.

Имущественный вычет для работающего пенсионера

Работающий гражданин является обычным налогоплательщиком, поэтому для них процедура имеет общепринятый вид. К трудящимся могут относиться лица имеющие постоянный или периодический доход, а также постоянную работу или временную подработку.

Важно! В 2014 году работающие лица пенсионного возраста получили возможность оформлять имущественный вариант льгот за предыдущие периоды, которые не ограничены 3 годами.

Оформление льготы возможно за любые периоды, но сумма предела в 260000 рублей не должна превышаться.

Имущественный вычет для неработающего пенсионера

Еще одним вариантом, когда льготный вариант невозможен, является использование его ранее или достижение 260000 рублей. Эта сумма установлена законодательством как максимум и при ее превышении остатки аннулируются.

Если человек находился на пенсии несколько лет и не имел дополнительных поступлений, но стал получать их в этом году с начатой деятельности, то он снова имеет право на льготу.

Имущественный налоговый вычет для пенсионеров, находящихся в браке

При выкупе жилплощади в собственность семейной парой пенсионного возраста к списку документов добавляют свидетельство о браке, удостоверения пенсионеров, а также оформленное соглашение супругов, по которому производится распределение долей.

Налоговый вычет для военных пенсионеров

Бывшие сотрудники силовых ведомств и ВС РФ при деятельности оплачивают налог в стандартном размере. По этой причине военный пенсионер имеет право на возврат средств аналогично другим гражданам. Но здесь есть исключение в виде отсутствия вычета, если была предоставлена недвижимость, приобретенная за счет государственных средств или субсидий при условии невнесения человеком своих средств.

Примером может служить выход на пенсию и приобретение жилья частично за свои средства. Со своего вложенного капитала гражданин имеет право вернуть установленную сумму, обратившись в ФНС.

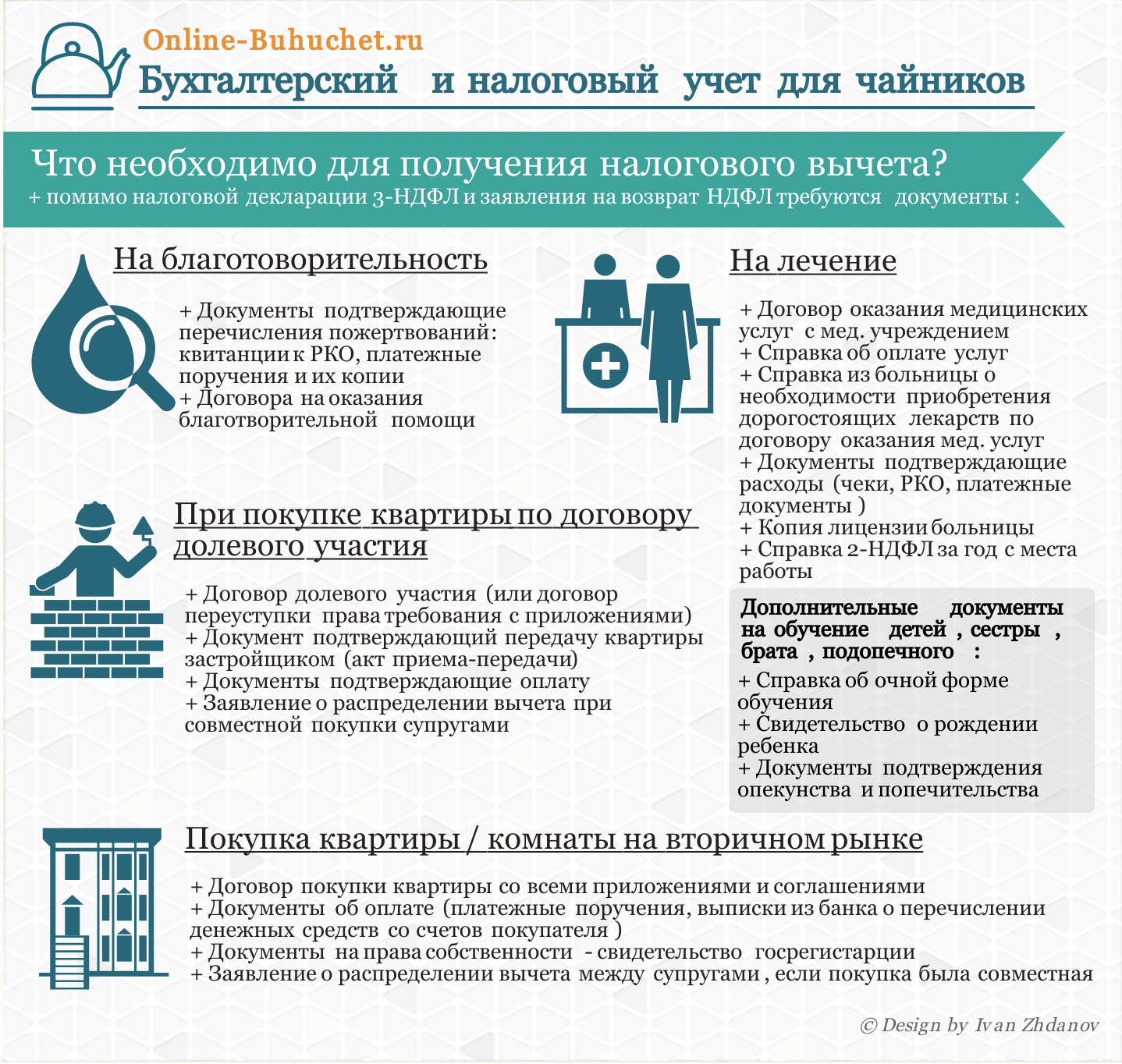

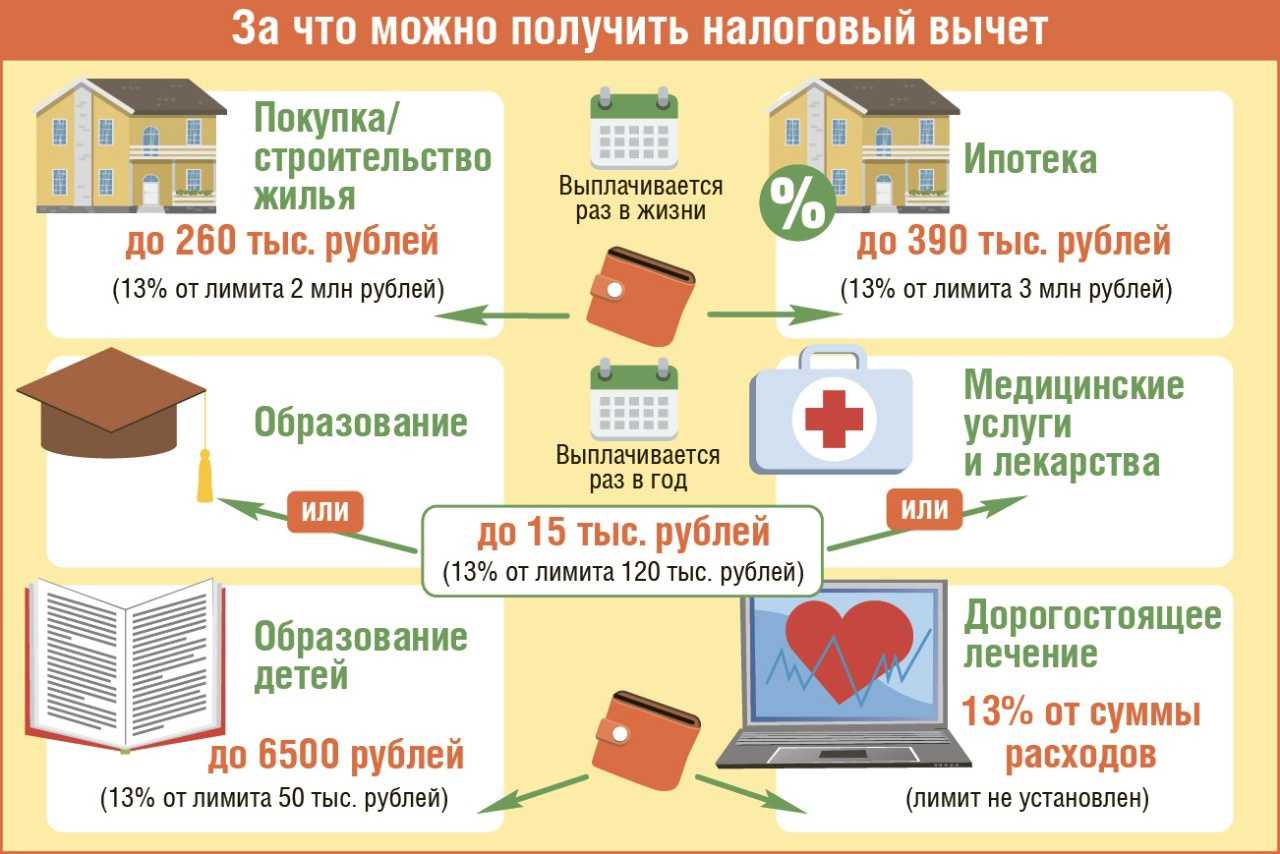

Вычет на лечение

Налоговым Кодексом предусмотрены социальные налоговые вычеты, среди которых присутствует возврат подоходного налога за лечение. Пенсионер может вернуть часть денег, которые он потратил на следующие медицинские услуги:

- сдача анализов;

- диагностика или обследование;

- операции;

- различные виды лечений;

- покупку лекарственных препаратов.

Максимальная сумма налога к возврату зависит от вида медицинских услуг. Для обычного лечения можно вернуть налог со 120 тысяч рублей, то есть 15,6 тысяч. Для дорогостоящих услуг максимальная сумма к возврату не ограничена, но она не может превышать размер налога, фактически перечисленного в бюджет. Перечень дорогостоящих услуг представлен в Постановлении Правительства № 201 от 19.03.2001.

Пример

Для получения вычета необходимо чтобы были соблюдены следующие условия:

- Медицинские услуги были оказаны на платной основе.

- У медицинского учреждения есть лицензия на оказание услуг, выданная в соответствии с законодательством РФ.

- Пенсионер получал доход, облагаемый по ставке 13%.

- С момента оплаты не прошло 3 года.

Пенсионер должен получать доход в том же году, в котором он проходил лечение. Данный вид вычета не переносится на другие периоды.

Документы

Чтобы оформить возврат НДФЛ при лечении пенсионеру нужно заполнить декларацию и приложить к ней следующие документы:

- Справку 2-НДФЛ.

- Договор с медицинской организацией.

- Лицензию медучреждения.

- Справку об оплате услуг.

- Платежные документы.

- Заявление на возврат средств.

Работающий пенсионер может оформить возврат налога, как через налоговый орган, так и через работодателя.

Неработающий пенсионер

Пенсионер, не имеющий дохода, не может вернуть НДФЛ, так как одним из условий для возмещения является уплата налога в бюджет. Но за него могут оформить вычет дети или работающий супруг/супруга.

При этом к стандартному комплекту документации необходимо приложить свидетельства, подтверждающие родство между пенсионером и гражданином, получающем вычет. Таким документом может быть свидетельство о браке или о рождении детей.

В справке из медучреждения в качестве плательщика должен быть указан тот человек, который впоследствии будет оформлять возврат.

Размеры имущественного вычета для пенсионера и действующие лимиты

Суть имуществен. вычета заключается в том, что конкретному физлицу возмещаются понесенные им траты. Они могут совершаться как при строительстве, так и при покупке жилья. При расчете вычета учитывают только определенные виды трат, а также установленные лимиты.

Виды трат

Установленный для них лимит

Ограничения по применению лимитов

Максимальный размер трат на строительство (покупку) жилья в РФ

2 млн. рос

руб.

Важно! Если жилье куплено после 01.01.2014, данный лимит применяется по отношению ко всем тратам, совершенным при покупке одного (нескольких) объектов

Максимальная величина трат на постройку (покупку) жилья при загашении процентов по кредитам, займам

3 млн. рос

руб.

Если проценты, о которых идет речь, уплачены по кредитам, займам, полученным после 01.01.2014, то их можно учесть в вычете полностью, без ограничений

Таким образом, пенсионер, купив квартиру, может вернуть не больше 260 тыс. рос. руб. (2 млн. рос. руб. х 13%) и только единожды. Это значит, что дважды имуществен. вычет не предоставляется никому. Сумма вычета может быть меньше, но никак не больше 260 тыс. Все зависит от стоимости купленной квартиры. Размер вычета калькулируется так: стоимость квартиры х 13%.

Что касается трат, которые учитываются при расчете вычета, то ФНС РФ их перечень ограничивает. Так, учету не подлежат расходы, которые пошли на перепланировку жилого помещения либо на покупку сантехники.

Исчерпывающий перечень трат, которые учитывают, опубликован на сайте ФНС РФ. К ним относят, например, приобретение квартиры (комнаты, доли), покупку прав на нее, закупку отделочных материалов и разл. рода работы (разработка соответствующей документации, отделочные строительные работы).

Возвращение налогового вычета пенсионеру по месту его работы

Для получения имущественного вычета по месту работы, потребуются все вышеуказанные документы, за исключением справки о доходах гражданина по утвержденной форме 3- НДФЛ. Порядок будет несколько иным. Сотрудники налоговой инспекции подготовят уведомление для работодателя, а пенсионер – покупатель недвижимости, направит в бухгалтерскую службу предприятия заявление соответствующего содержания.

Руководствуясь уведомлением налоговой инспекции и заявлением работника, предприятие перестает удерживать НДФЛ с работающего пенсионера до тех пор, пока вся сумма имущественного вычета не будет выплачена. Если в течение года имущественный вычет не будет погашен, то необходимо будет повторить процедуру получения предприятием уведомления из налоговой инспекции и подготовить заявление для бухгалтерской службы.

Имущественный НВ для пенсионеров

Он предоставляется налогоплательщикам, являющимся резидентами РФ, в таких операциях:

- при покупке жилья;

- при продаже имущества;

- для оплаты процентов по ипотеке;

- для приобретения участка земли, строительства дома.

Ограничение размера НВ облагаемой суммой в 2 млн руб. теперь относится не к объекту приобретения, как это было раньше, а к самому приобретателю. То есть, гражданин может покупать несколько объектов недвижимости, и заявлять претензии на НВ до тех пор, пока суммарная стоимость приобретения не достигнет 2 млн руб.

Если пенсионер работает, то никаких преград для получения вычета нет, он насчитывается на общих основаниях, плюс возможность переноса НВ. Следовательно, льготу работающий пенсионер может оформить за 4 отчётных периода.

Что касается пенсионера неработающего, то для него ситуация иная. Текущий год отпадает, и он обращается к прошедшим периодам, в которых он платил НДФЛ. Подходят только последние 3 года, и не более того.

Что касается пенсионера неработающего, то для него ситуация иная. Текущий год отпадает, и он обращается к прошедшим периодам, в которых он платил НДФЛ. Подходят только последние 3 года, и не более того.

Однако, если пенсионер снова начнёт работать, то его право на НВ возобновится с этого момента.

Супруги-пенсионеры могут делегировать право на НВ друг другу. Это очень удобно, если приобретаемая собственность является совместной. Даже в том случае, если жильё оформлено только на одного из супругов, второй также имеет право на налоговую льготу и получает имущественный вычет – НДФЛ, ранее удержанный из его собственных доходов.

Надо только подписать соглашение о распределении НВ между обоими супругами. Оно никак не влияет на возможный раздел имущества, поскольку имеет отношение исключительно к вычету.

Для военных пенсионеров НВ также доступен, он предоставляется в установленном порядке. Если жильё для него приобрёл работодатель, а своих денег военный пенсионер не вносил, то, конечно, НВ получить нельзя. Если же ему пришлось доплачивать самому, то вернуть налог можно.

1. Имущественный НВ при покупке недвижимости

Право на НВ возникает в тот год, когда человек стал собственником приобретённой недвижимости.

Размер вычета составляет 13% от стоимости, указанной в договоре покупки. Если право на НВ возникло после 01.01.2014, то размер НВ ограничен суммой в 260 тыс. руб.

В год можно возвращать не более, чем 13% от дохода, облагаемого НДФЛ, то есть, не больше той суммы, которая была перечислена покупателем в бюджет.

Для работающих пенсионеров порядок такой:

- в первый раз НВ предоставляется в году, который следует за датой приобретения;

- если НВ не покрыл всей суммы, перечисленной в бюджет в виде НДФЛ, то неиспользованную сумму можно перенести на будущие годы.

Подают документы на НВ после окончания календарного года, в котором недвижимость приобреталась. Так, если Вы купили квартиру в 2019 году, то к оформлению НВ надо приступить в 2019-м. Значит, налог можно вернуть за годы 2015-2018. Если в каком-то календарном году НДФЛ не платилось, то НВ по нему нулевой.

2. Имущественный НВ при продаже недвижимости

При любой продаже собственник получает доход, а значит, обязан заплатить налог. Что касается имущества, то платить надо не всегда, а если всё-таки приходится, то величину налога можно уменьшить.

Например, если Вы продаёте автомобиль через год-два после приобретения, то налог платить придётся. Его исчисляют из разницы стоимости продажи и приобретения, или же сумму продажи уменьшают за счёт НВ. Продавец выбирает тот вариант, который ему выгоднее.

Максимальная сумма НВ зависит от типа продаваемого имущества. Для жилой недвижимости это стоимость в 1 млн руб., для нежилой или автомобиля – 250 тыс. руб.

3. Льгота по земельному участку для пенсионеров

Начиная с 2019 года, пенсионеры получили льготу по земельному налогу. Такая льгота является постоянной и распространяется на всех лиц, владеющих дачным участком и достигших пенсионного возраста – мужчин старше 60 лет и женщин старше 55.

НВ исчисляется от кадастровой стоимости 6-ти соток. Если дачный участок больше этого норматива, то за остальную площадь надо платить по-прежнему. Если участков несколько, то НВ можно применить только к одному, и владелец выберет такой, для которого это будет наиболее выгодно.

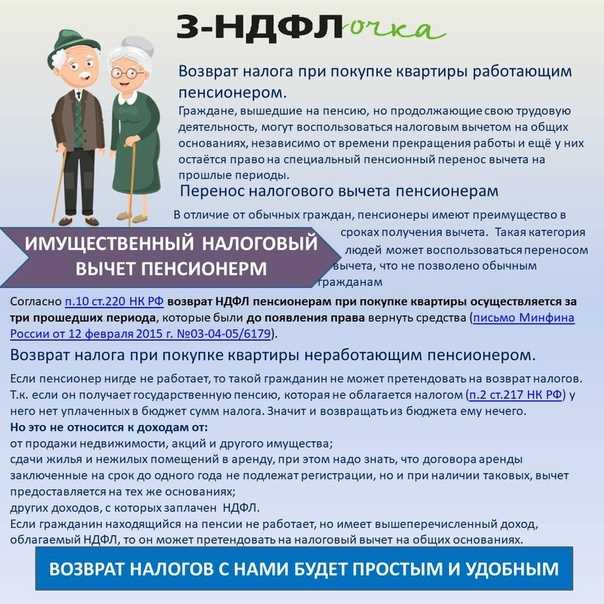

Возврат налога при покупке квартиры в 2020 году неработающим пенсионерам

Если пенсионер нигде не работает, то такой гражданин не может претендовать на возврат налогов. Т.к. если он получает государственную пенсию, которая не облагается налогом (п.2 ст.217 НК РФ) у него нет уплаченных в бюджет сумм налога. Значит и возвращать из бюджета ему нечего.

Но это не относится к доходам от:

- от продажи недвижимости, акций и другого имущества;

- сдачи жилья и нежилых помещений в аренду, при этом надо знать, что договора аренды заключенные на срок до одного года не подлежат регистрации, но и при наличии таковых, вычет предоставляется на тех же основаниях;

- других доходов, с которых заплачен НДФЛ.

Если гражданин находящийся на пенсии не работает, но имеет вышеперечисленный доход, облагаемый НДФЛ, то он может претендовать на налоговый вычет на общих основаниях.

В случае если неработающий пенсионер не имеет таких доходов и живёт только на пенсионные выплаты, то согласно в некоторых случаях можно перенести налоговый вычет на прошлые налоговые периоды в которых пенсионер имел доход, облагаемый НДФЛ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.Звонок по всей России бесплатный 8 800 350-94-43

Процедура получения вычета

Работающий пенсионер может получить налоговый вычет при покупке квартиры двумя способами: через ИФНС или работодателя, неработающий – только через инспекцию. Процедура оформления в каждом случае отличается.

Через ИФНС

Предоставление возврата налога через инспекцию подразумевает единовременную выплату НДФЛ, уплаченного в прошлом и состоит из нескольких этапов:

- Сбор необходимых документов.

- Написание заявления на возмещение и передача сведений в инспекцию. К основному списку добавляется справка 2-НДФЛ и декларация 3-НДФЛ.

- Ожидание результата камеральной проверки, которая длится 3 месяца.

- Перечисление денег на счет заявителя в течение 30 дней, в случае положительного решения.

Через работодателя

Возмещение затрат на работе подразумевает под собой освобождение на определенный период от уплаты НДФЛ. То есть возврат выплачивается не разово, а ежемесячно с зарплатой.

Для оформления льготы на работе надо:

- Собрать документы.

- Предоставить их в ИФНС и написать заявление на получение уведомления, в котором подтверждается возможность предоставления вычета.

- Полученную справку предоставить по месту работы.

Уже с месяца, следующего за месяцем получения положительного уведомления, с зарплаты работающего пенсионера не будут удерживать 13% до момента полного перечисления возврата или увольнения.

Предоставление налоговых вычетов при покупке квартиры для пенсионеров осуществляется с учетом некоторых особенностей. Во-первых, лицу, ушедшему на заслуженный отдых, разрешается вернуть НДФЛ, уплаченный до покупки, но не позднее 3 лет. Во-вторых, работающий пенсионер вправе подать заявление на возмещение НДФЛ за 4 года.

Вместе с основными документами для оформления льготы предоставляется справка, подтверждающая пенсионный статус. Подавать заявление на вычет рекомендуется в году, следующем за годом приобретения недвижимости.

Может ли пенсионер получить вычет

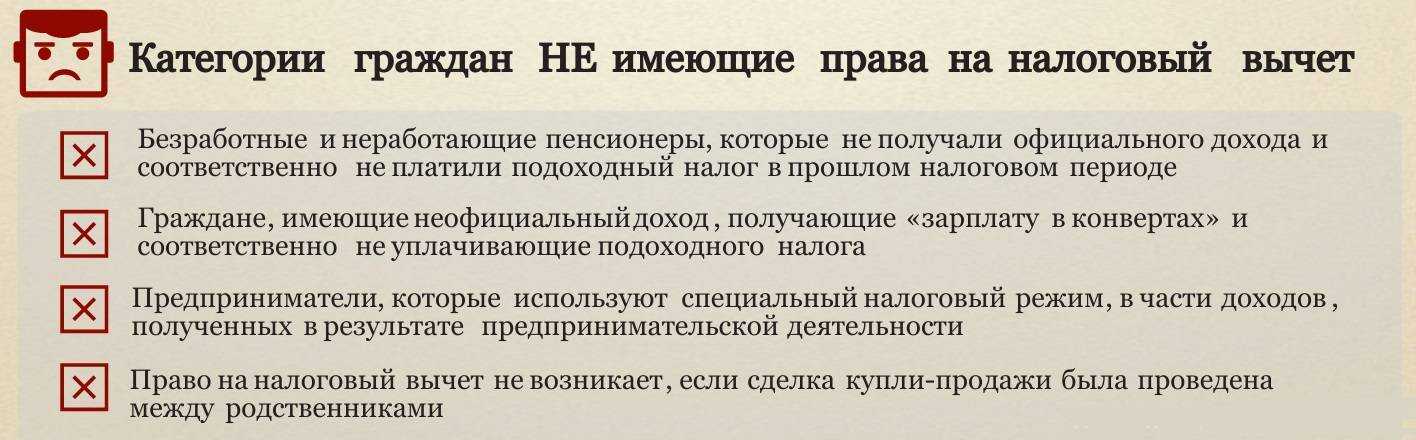

Имущественный вычет подразумевает компенсацию части средств, затраченных на приобретение недвижимости. По общим правилам претендовать на него могут все граждане РФ, имеющие официальный доход и отчисляющие 13% в бюджет.

Важными моментами предоставления льготы являются:

- Жилье приобретено за собственные или заемные деньги.

- Продавец и покупатель не имеют родственных связей.

Пенсионеры как социально защищенная категория имеют доход в виде пенсии. НДФЛ с нее не удерживается, значит, возвращать нечего. Однако закон допускает получение вычета при определенных условиях. К тому же некоторые граждане, достигшие пенсионного возраста, продолжают трудовую деятельность и отчисляют налоги.

Неработающий

Согласно п. 10 ст. 220 НК РФ как работающим, так и неработающим пенсионерам допускается перенос остатка по имущественному вычету на прошлые годы, но не более 3 лет с момента покупки. Например, квартира приобретена в 2017, значит, льготу можно заявить за 2016, 2015 и 2014.

При этом должны соблюдаться условия:

- пенсия выплачивается в установленном законодательном порядке;

- сохранилось право на возмещение НДФЛ;

- перенос остатка приходится на годы, в которых удерживался налог.

Если неработающий пенсионер в дальнейшем официально трудоустроился, он вправе перенести оставшуюся сумму на будущие периоды.

Пример 1.

Иванова А. А. вышла на заслуженный отдых в октябре 2015 и никакого заработка с этого времени, кроме пенсии, не имела. В 2017 она приобрела жилплощадь, в следующем году подала заявление на компенсацию.

Оформить возврат возможно с НДФЛ, уплаченного за три года до покупки: 2014, 2015 и 2016. Но в 2016 она не работала, поэтому учтут только 2014 и 2015.

Пример 2.

Петрова О. М. вышла на пенсию в 2012 г. и больше не работала, а в 2017 приобрела комнату. Остаток переносится на 2014-2016. В этих периодах она не имела заработка, значит, возмещение ей не положено.

Работающий

Налоговый вычет работающим пенсионерам предоставляется как на общих правах, так и согласно своему статусу. То есть он может получить возмещение за тот год, в котором купил недвижимость, и за предыдущие три при наличии в них дохода. Отсрочка может распространяться и на 4 года при условии, что в тот период имелся налогооблагаемый доход.

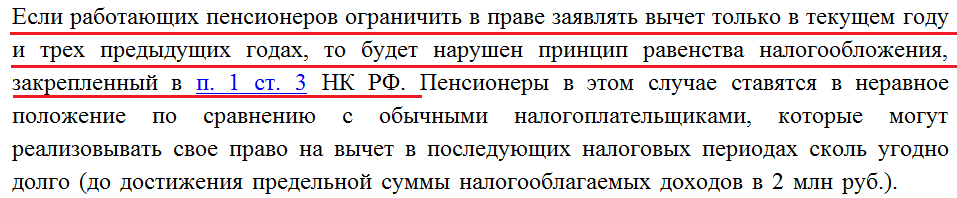

Согласно ст. 78 НК РФ, число лет для переноса остатка сократится. Данное положение разъясняется в письме Минфина РФ N 03-04-05/40681 от 12.07.2016 г. Например, купив недвижимое имущество в 2017 году, в 2018 году к расчету возмещения примут НДФЛ, уплаченный в 2014-2016. Если заявление подать в 2019 году, учтут только 2015 и 2016 г.г.

Квартира куплена до пенсии

Гражданин до достижения пенсионного возврата получает налоговую льготу по общим правилам. Выйдя на пенсию, у него появляется возможность перенести остаток на три года, предшествующие году покупки.

Пример:

Сухих М. А. приобрел жилплощадь в 2017 году. В начале 2018 года он заявил свои права на имущественный возврат. В конце 2018 года вышел на пенсию и сразу же подал перенос остатка на 2014-2016 г.г.

Допустим, Сухих М. А. уйдет на заслуженный отдых в 2019 году, тогда к расчету возмещения примут только 2015 и 2016 годы.

Квартира куплена в год выхода на пенсию

Дождавшись окончания налогового периода, в котором гражданин вышел на заслуженный отдых, он вправе подать заявление на компенсацию сразу за 4 периода.

Пример:

Береснев А. М. купил жилплощадь в мае 2017, а на пенсию ушел в ноябре. В 2018 году он вправе подать декларацию на возврат НДФЛ за прошлый год и перенести остаток на 2014-2016.

Если пенсионер в браке

Деньги, полученные супругами, считаются общими. Имущественный налоговый вычет за супруга-пенсионера, не имеющего возможность его оформить, может предоставляться другому супругу.

Если супруг, заявляющий право на возврат, работает, оформление осуществляется на общих основаниях. Если вышел на пенсию, то переносится остаток.

Пример:

Петров М. О. достиг пенсионного возраста в 2012 году, а квартиру купил в 2016. Остаток можно перенести на 2013-2015 г.г. Но в этот период он не получал дохода, облагаемого налогом. Возмещать нечего.

Супруга Петрова вышла на пенсию в 2015 году. Она претендует на льготу за супруга. Оформление возврата возможно за все три года.

Процедура оформления

Величина вычета основана на показателе НДФЛ. Оформляют льготу в налоговой инспекции по месту регистрации человека (временной или постоянной). Удобно воспользоваться личным кабинетом налогоплательщика, отправив декларацию и иные документы через интернет.

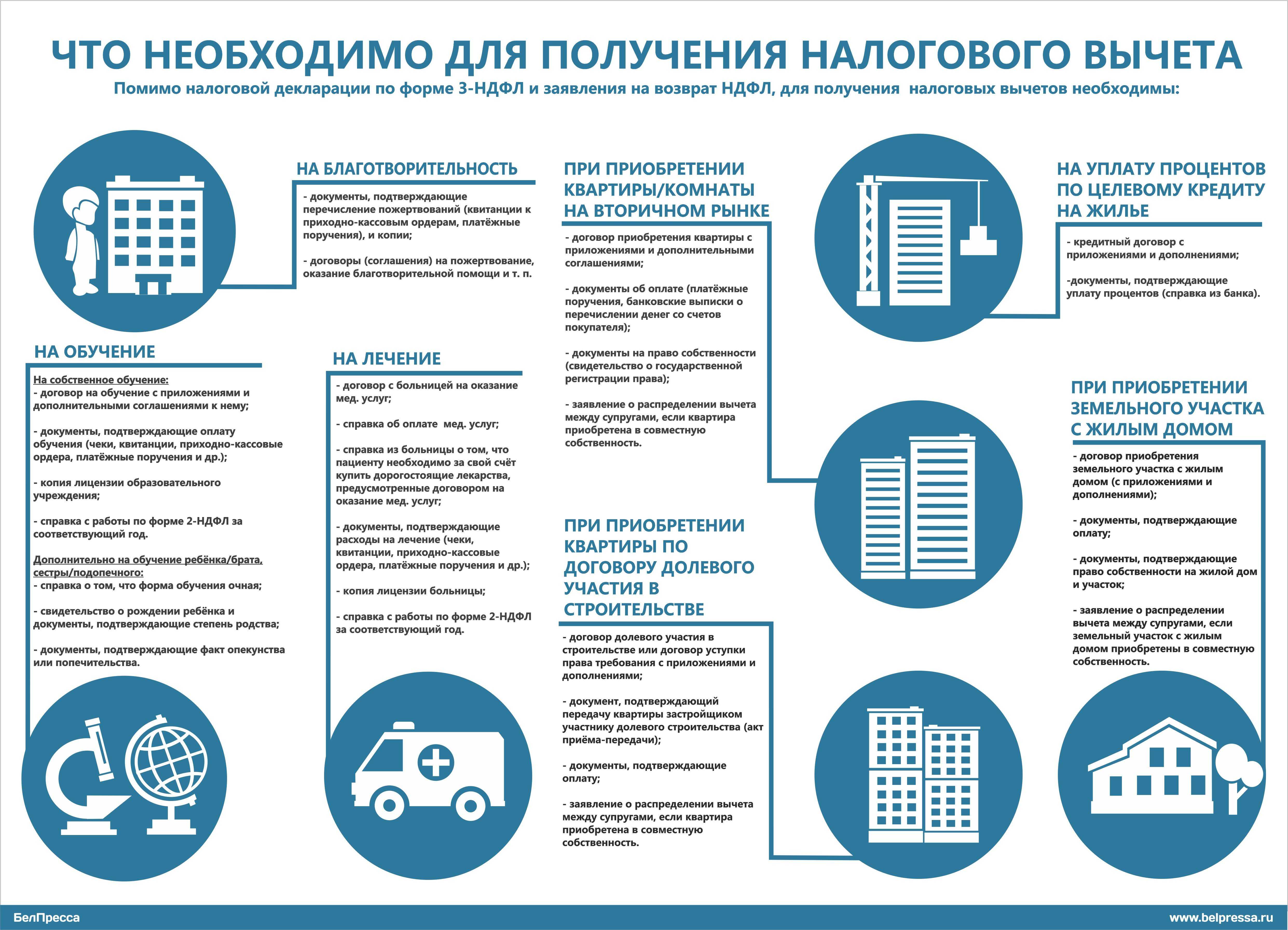

Для оформления требуется предоставить:

- паспорт (оригинал и копию);

- заявление допустимо составлять по образцу под контролем инспектора или в свободной форме;

Образец заявления

информация о доходах (форма 2-НДФЛ) — ее предоставляет работодатель. Если мест работы несколько, бумагу оформляют на каждом предприятии;

Образец справки 2-НДФЛ

декларация 3-НДФЛ. Бланк и образец можно скачать на официальном сайте налоговой инспекции

Пенсионеру понадобится составление 3 деклараций за каждый отчетный период;

бумаги об оплате жилья;

подтверждение собственности;

пенсионное удостоверение;

подтверждение факта покупки (платежка или расписка);

информация о перечислении денег — важно указать расчетный счет или сберкнижку, куда следует отправить выплаты (рекомендуется сделать ксерокопии банковского договора или книжки);

документ о браке — при долевом распределении или оформлении возврата за супруга;

при ипотеке — договор с банком.

Документы подаются до 30 апреля в год, идущий за тем, когда совершалась сделка. Рекомендованный инспекторами период оформления — 15-31 января. После принятия бумаг от заявителя проводится камеральная проверка. Начисление платежа происходит в период до 3 месяцев на указанный расчетный счет. При отказе требуется узнать причину и подать пакет документов повторно, устранив недочеты.

При подтверждении права на вычет трудоустроенные пенсионеры могут направить заявление и документы работодателю. В этом случае с них не будет сниматься налог до полного исчисления предельно определенной суммы.

Пример заявления работодателю

Виды вычетов, которые может получить гражданин, являясь плательщиком НДФЛ по ставке 13,0 %

Вид 1. Имущественные вычеты. Обязательства по уплате налогов в бюджет с дохода, полученного гражданином при продаже личного имущества (движимого или недвижимого) возможно сократить, применяя имущественный вычет из налоговых платежей. Приобретение в частную собственность жилья также дает право гражданину РФ компенсировать свои затраты частичным возвратом НДФЛ (ст. 220 НК РФ).

Вид 2. Стандартные вычеты. Право на данный вид налогового вычета имеют отдельные категории граждан, такие, например, как инвалиды, потерявшие здоровье в результате произошедших техногенных катастроф и другие. Этот вид вычетов имеет постоянный характер.

Как оформить вычет

Несмотря на то, что право на вычет возникает у значительной части граждан, многие из них не спешат воспользоваться им и не получают положенных денег. Во многом это связано с тем, что большинство из них не знает о возможностях, связанных со льготами в налогообложении.

Кроме этого, многие полагают, что процедура получения налогового вычета является довольно сложной и трудоемкой и, таким образом, добровольно отказываются от возможности получения денег, экономя время и силы.

На деле процедура оформления льготы не особенно сложна, однако довольно затянута по срокам. Рассмотрим этот вопрос более подробно.

Правила заполнения декларации

Чтобы рассчитывать на получение налогового вычета, гражданину необходимо оформить специальный документ – декларацию. Это строго унифицированная бумага, которая имеет установленную форму – 3-НДФЛ. В документе указываются личные данные налогоплательщика, а также сведения о полученных доходах и точный расчет льготы.

Важно! Форма 3-НДФЛ ежегодно подвергается небольшим корректировкам. В случае подачи декларации неактуальной формы она не будет рассматриваться.. Сам документ структурно состоит из нескольких блоков, где указываются сведения о налогоплательщике, полученном за конкретный период доходе, расчет вычета, а также объеме налоговой базы и суммах налога, которые уплачивались в бюджет

Сам документ структурно состоит из нескольких блоков, где указываются сведения о налогоплательщике, полученном за конкретный период доходе, расчет вычета, а также объеме налоговой базы и суммах налога, которые уплачивались в бюджет.

Алгоритм заполнения декларации следующий:

- Заполнение титульного листа.

- Заполнение «Приложения 1», где указывается сумма полученного дохода в целом.

- Производится расчет положенного вычета в «Приложении 7».

- Заполняется «Раздел 2» с расчетом сведений по обязательствам плательщика.

- Заполнение «Раздела 1», где указывается сумма положенного вычета.

Кроме этого, к декларации имеются приложения, где указываются источники полученного дохода гражданина, а также некоторые иные сведения.

Какие документы нужно предоставить кроме декларации

Пенсионеры вправе рассчитывать на вычет на общих основаниях, именно поэтому процедура его оформления такая же, как и для остальных категорий граждан.

Для получения данной льготы гражданину следует предоставить пакет документов, содержащий следующие бумаги:

декларацию по форме 3-НДФЛ. Данный документ подается за конкретный налоговый период. Если пенсионер планирует получать вычет сразу за несколько, то и количество деклараций должно соответствовать числу периодов;

- сведения о праве собственности на жилье (свидетельство, выписка из ЕГРН, договор купли-продажи и так далее);

- сведения о заработной плате за прошедшие периоды (справки 2-НДФЛ);

- пенсионное свидетельство или справка из ПФР по установленной форме, выдаваемая взамен его;

- свидетельство о браке, если вычет будет распределяться между мужем и женой (если на то имеется необходимость);

- заявление установленной формы (выдается в инспекции ФНС).

В некоторых случаях сотрудники налоговой могут потребовать предоставление дополнительных документов.

Куда обращаться

Декларацию и сопутствующие документы следует подавать в налоговую инспекцию по месту жительства гражданина. Ответственные специалисты на месте проверят комплектность собранных бумаг, а также проконсультируют по дополнительно возникшим вопросам.

Однако налоговые инспекции являются довольно загруженными учреждениями, в связи с чем на подачу декларации может уйти много времени и сил. В этой связи имеется возможность направить необходимые документы онлайн.

В этих целях используется личный кабинет налогоплательщика на сайт ФНС. Для этого там следует зарегистрироваться, подтвердить личность, а затем создать электронную подпись.

После этого на сайт загружаются соответствующие сканы документов, которые необходимо заверить созданной электронной подписью.

Необходимые документы

Для оформления вычета потребуется:

- национальный паспорт для граждан России, заграничный или национальный паспорт резидентов РФ, не являющихся гражданами страны;

- справка по форме 2-НДФЛ. Документ подается в оригинале с круглой печатью работодателя и подписью главного бухгалтера и руководителя. В справке указывается заработная плата по месяцам и сумма удержаний подоходного налога;

- декларация об уплаченных налогах по форме 3-НДФЛ за предыдущий год. Заполняется самостоятельно на основе подсказок специальной программы ФНС. Нужно учитывать, что в каждом году есть свои нюансы, поэтому нужно использовать ту программу, которая разработана для конкретного отчетного периода. Если не получается самостоятельно выполнить все расчеты и заполнить форму, необходимо посетить МФЦ (платно) или налоговую инспекцию (бесплатно), где помогут с заполнением документа;

- свидетельство о постановке на учет в качестве налогоплательщика РФ или указать в заявлении индивидуальный номер налогоплательщика (ИНН);

- заявление (ходатайство) в ИФНС по месту регистрации на получение налогового вычета (образец можно посмотреть тут). Здесь люди старшего поколения часто вместо номера лицевого счета указывают номер банковской карточки, в связи с чем часто возникают недоразумения с ИФНС — она переводит деньги, а они не приходят;

- копию пенсионного удостоверения или справку из ПФР (удостоверения уже не выдаются).

Это базовый пакет документов. Для конкретного вида вычетов есть дополнительный перечень необходимых бумаг.

Стандартный вычет. Для вычета на детей нужны:

- ксерокопии свидетельства о рождении (усыновлении) каждого ребенка;

- ксерокопия свидетельства о браке или страницы паспорта с отметкой о браке;

- справка из учебного заведения, если совершеннолетний ребенок продолжает обучение;

- документы, подтверждающие инвалидность, если вычет оформляется на ребенка-инвалида.

На усыновленных детей дополнительно нужны:

- копия постановления органов опеки и попечительства;

- выписка из решения об усыновлении (удочерении) из того же органа;

- копия договора о попечительстве или о приемной семье.

Имущественный вычет. В зависимости от того, что и как покупается, имущественный вычет делится на три вида:

- приобретение еще строящейся квартиры за свои средства;

- покупка готового жилья, независимо от того, новостройка или вторичный рынок;

- оформление ипотечного кредита.

Для каждого способа покупки недвижимого имущества нужно собирать свой пакет документов.

Жилье в строящемся доме. На строящуюся квартиру Росреестром свидетельство о собственности не выдается. Поэтому здесь нужны:

- договор о долевом участии в строительстве;

- акт приема-передачи жилья;

- финансовые документы, подтверждающие оплату застройщику;

- при сдаче жилья без отделки, в счет затрат до суммы в 2,0 млн. руб. можно включить средства, направленные на ремонт и отделку (с сегодняшними ценами на жилье купить даже квартиру-студию за сумму менее 2,0 млн. руб. нереально, в связи с чем такие бумаги скорее всего не потребуются).

Готовое жилье. Приобретение жилья на вторичном рынке означает, что квартира или жилой дом уже были ранее зарегистрированы в Росреестре. Поэтому нужен уже другой список документов:

- выданное Росреестром свидетельство о праве собственности на имущество;

- копия и оригинал договора купли-продажи (должна быть прописана сумма сделки);

- документы, подтверждающие передачу денег от покупателя к продавцу.

Ипотека. Сложнее всего получить вычет по банковским процентам на ипотеку, т.к. нужно запрашивать в банке много бумаг:

- оригинал банковской справки об уплаченных процентах за ипотеку;

- ипотечный договор с условиями предоставления: сумма, процентная ставка;

- график платежей с указанием процентов и тела кредита;

- финансовые документы, подтверждающие первоначальный взнос;

- справку, подтверждающую отсутствия задержек по выплатам ипотеки.

Профессиональный вычет. Для получения профессионального вычета индивидуальный предприниматель должен предоставить в ИФНС:

- книгу учета доходов и расходов;

- соглашения с поставщиками;

- платежные документы;

- акты выполненных работ;

- счета-фактуры на приобретение материалов и инструментов;

- квитанции или другие документы, подтверждающие уплату налогов;

- технологические карты производственного процесса;

- лицензии на право осуществления деятельности;

- проездные документы, если оформлялись командировочные расходы.