Курсовые разницы при выплате дивидендов

Как учитывать курсовые разницы

Курс пересчета активов и обязательств организации может определяться (ПБУ 3/2006 п. 5):

- Центробанком;

- соглашением сторон сделки;

- отдельным законодательным актом.

В ходе осуществления хозяйственной деятельности необходимость определить курс может возникнуть:

- на дату принятия к учету материальных ценностей;

- на дату оплаты;

- на дату утверждения расходов подотчетного лица (авансового отчета);

- на отчетную дату.

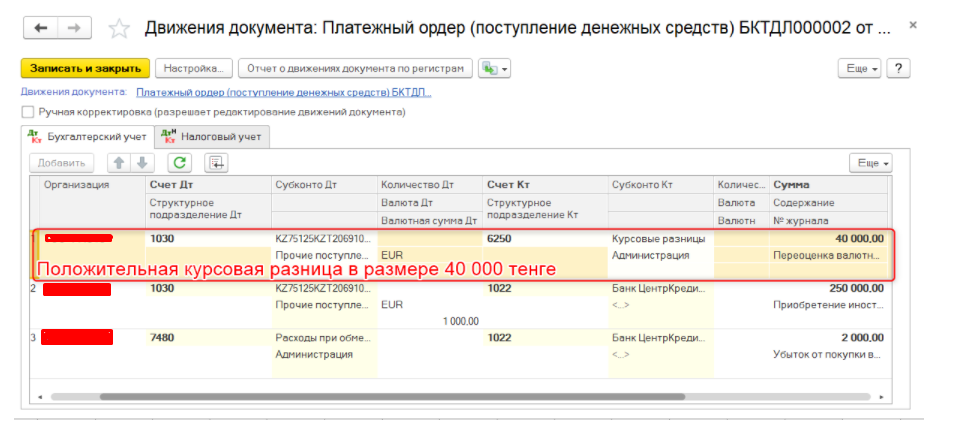

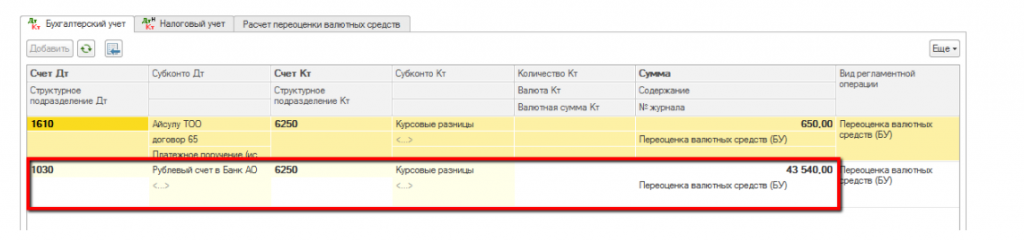

К примеру, при пересчете сальдо валютного счета на отчетную дату по сравнению с предыдущей отчетной датой возникает курсовая разница.

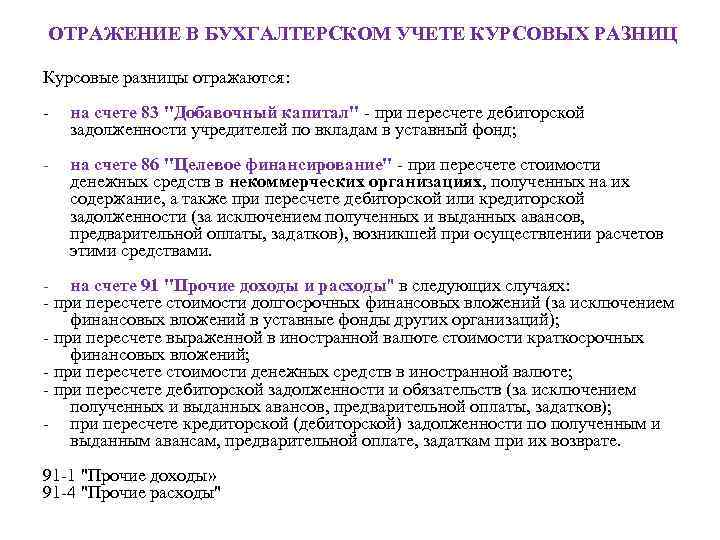

Курс валюты может снижаться и повышаться, соответственно, и курсовая разница может быть положительной и отрицательной. Полученные за счет колебания курса суммы могут давать фирме дополнительный доход либо уменьшать его. В БУ на счете 91 по кредиту отражают положительные разницы, а по дебету – отрицательные и результат валютных операций в целом, влияющий на общий финансовый результат.

В текущем учете используются стандартные балансовые счета: 52, 50, 71, 55, 57, 60, 62 и пр. – в зависимости от характера хозяйственных операций.

Внимание! На финансовый результат не влияют курсовые разницы по вкладам в учредителей в уставный (складочный) капитал. Они возникают в промежутке между зафиксированным решением о взносе в УК и фактической оплатой

Разницы включаются в добавочный капитал (ПБУ 3/2006 п. 14).

Авансы, как полученные, так и выданные, учитываются на дату получения, и в дальнейшем их не переоценивают (ПБУ 3/2006 п.9 и 7). Налоговый учет курсовых разниц полностью идентичен бухгалтерскому. При расчете налога на прибыль они включаются соответственно в состав внереализационных доходов и расходов (НК РФ, ст. 250-11, 265-1 п. 5).

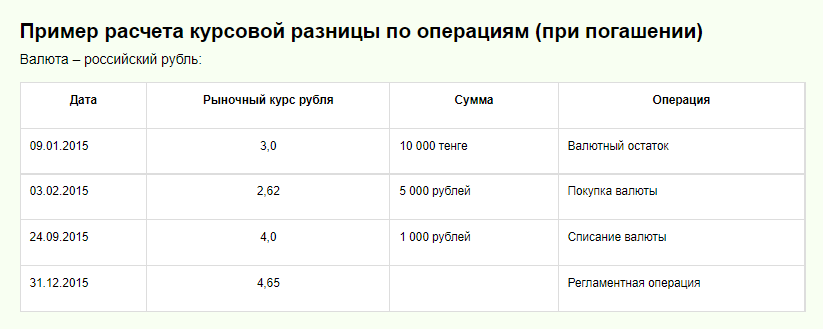

Далее приведем примеры расчета и учета курсовых разниц. Все данные взяты условно.

Общая суммовая разница

Общая суммовая разница — это разница между дебетовым и кредитовым остатками на счетах, к которым относится данная разница. Она возникает, когда сумма дебитов не равна сумме кредитов на счете.

Общая суммовая разница может возникнуть по различным причинам, таким как ошибки при записи операций, неправильное обозначение счетов или неверный расчет сумм.

Пример общей суммовой разницы:

| Счет | Дебет | Кредит |

|---|---|---|

| Счет 1 | 1000 | 500 |

| Счет 2 | 800 | 1000 |

| Счет 3 | 400 | — |

В данном примере общая суммовая разница равна 600. Это происходит из-за того, что сумма дебетов (1000 + 800 + 400) превышает сумму кредитов (500 + 1000).

Общая суммовая разница должна быть исследована и исправлена, чтобы бухгалтерская запись была корректной и отражала реальное финансовое положение компании. Для этого может потребоваться анализ проводок и их пересчет, а также сверка с данными других систем.

Методы учета суммовой разницы

Существует несколько методов учета суммовой разницы в бухгалтерии, которые позволяют правильно отразить этот финансовый показатель в отчетности предприятия. Ниже представлены основные из них:

- Полностью покрывающий метод

При использовании этого метода, суммовая разница полностью покрывается за счет прироста или уменьшения стоимости активов или обязательств. Для этого проводится переоценка активов и/или обязательств с последующим выявлением суммовой разницы.

Метод частичного покрытия

Данный метод предполагает покрытие суммовой разницы только частью ее стоимости. Например, если суммовая разница составляет 100 000 рублей, предприятие может решить покрыть только 50 000 рублей из этой суммы.

Отсроченный метод

С использованием этого метода суммовая разница отражается только в будущих отчетных периодах, когда будет проведена соответствующая переоценка активов и/или обязательств. Это позволяет предприятию распределить финансовые результаты на протяжении нескольких лет.

Непокрытый метод

В этом случае, суммовая разница не покрывается и не отображается в финансовой отчетности предприятия. Она может быть сведена к нулю путем распределения по различным статьям доходов или расходов.

Выбор метода учета суммовой разницы осуществляется в соответствии с требованиями бухгалтерского законодательства и особенностями финансовой отчетности предприятия. Каждый метод имеет свои преимущества и недостатки, поэтому необходимо тщательно анализировать ситуацию и выбрать наиболее подходящий вариант для конкретного предприятия.

Что такое суммовая разница?

Суммовая разница может иметь положительное или отрицательное значение. Положительная суммовая разница означает, что налоговая отчетность показывает больше доходов, чем финансовая отчетность, что ведет к увеличению налоговых обязательств. Отрицательная суммовая разница, наоборот, говорит о том, что налоговая отчетность показывает меньше доходов, чем финансовая отчетность, что может привести к снижению налоговых обязательств.

Пример:

Представим, что ваше предприятие продало товар на 100 000 рублей. В финансовом учете эта сумма будет отражена как доход. Однако, налоговый учет может применять другие методы учета, что может привести к различным отражениям этой суммы в налоговой отчетности. Например, налоговые органы могут включать только 80 000 рублей из этой суммы в налогооблагаемую базу. Разница между этими суммами в 20 000 рублей будет суммовой разницей.

Суммовая разница может значительно влиять на финансовые результаты предприятия и на его налоговые обязательства

Поэтому, ее правильный анализ и учет являются важной задачей для бизнеса и бухгалтерии

Пример использования суммовой разницы

Для вычисления суммовой разницы вам необходимо вычесть сумму расходов из суммы доходов:

Суммовая разница = Сумма доходов — Сумма расходов

Например, если ваш доход составляет 10000 рублей, а расходы – 7000 рублей, то суммовая разница будет равна:

Суммовая разница = 10000 — 7000 = 3000 рублей.

Таким образом, положительное значение суммовой разницы указывает на то, что у вас осталось лишних денег после покрытия всех расходов, а отрицательное значение означает, что вы потратили больше, чем заработали.

Вычисление суммовой разницы помогает вам контролировать свои финансы, а также позволяет определить, нужно ли вам улучшить управление бюджетом или настроить средства для экономии.

Примеры расчетов суммовой разницы

Суммовая разница — это разница между двумя суммами, рассчитанными по разным принципам. Для наглядности рассмотрим несколько примеров расчетов суммовой разницы.

Пример 1:

Предприятие А рассчитывает свою бухгалтерскую прибыль исходя из принципа начисления, а предприятие В исходя из принципа фактической реализации. В конечном итоге, у предприятия А бухгалтерская прибыль составляет 1 000 000 рублей, а у предприятия В — 900 000 рублей. Таким образом, суммовая разница между бухгалтерской прибылью предприятий составляет 100 000 рублей.

Пример 2:

Компания X использует метод прямого списания расходов, а компания Y — метод амортизации. В результате, у компании X сумма амортизации составляет 200 000 рублей, а у компании Y — 150 000 рублей. Таким образом, суммовая разница между расходами на амортизацию составляет 50 000 рублей.

Пример 3:

Организация M рассчитывает налог на прибыль по ставке 20%, а организация N — по ставке 25%. В результате, у организации M сумма налога на прибыль составляет 500 000 рублей, а у организации N — 600 000 рублей. Таким образом, суммовая разница между налогом на прибыль составляет 100 000 рублей.

Суммовая разница

Пример

Расчет предприятия А

Расчет предприятия В

Суммовая разница

Пример 1

1 000 000 руб.

900 000 руб.

100 000 руб.

Пример 2

200 000 руб.

150 000 руб.

50 000 руб.

Пример 3

500 000 руб.

600 000 руб.

100 000 руб.

Суммовая разница: суть и примеры

Суммовая разница — это понятие, которое используется в финансовом анализе для выявления разницы между суммами двух показателей в разные периоды времени. Она позволяет оценить абсолютное изменение значения показателя за определенный период.

Суммовая разница вычисляется путем вычитания значения показателя в одном периоде из значения показателя в другом периоде. Если полученное число положительное, то это говорит о росте показателя, если отрицательное — о его уменьшении.

Например, рассмотрим следующую ситуацию. У нас есть данные о выручке компании за два года: 2019 год — 500 000 рублей, 2020 год — 600 000 рублей. Чтобы вычислить суммовую разницу, нужно вычесть значение выручки за 2019 год из значения выручки за 2020 год: 600 000 — 500 000 = 100 000. Полученная сумма 100 000 показывает, что выручка компании увеличилась на 100 000 рублей за год.

Суммовая разница может применяться не только для определения изменений в финансовых показателях компании, но и в других сферах. Например, она может использоваться для анализа изменений объема производства, продажи товаров или услуг, расходы компании и т.д.

Для удобства анализа и сравнения данных по суммовой разнице часто используются графики или таблицы. Ниже приведен пример таблицы, в которой показаны суммовые разницы в объеме продажи товаров компании за последние пять лет:

| Год | Объем продаж | Суммовая разница |

|---|---|---|

| 2016 | 500 000 рублей | — |

| 2017 | 600 000 рублей | +100 000 рублей |

| 2018 | 700 000 рублей | +100 000 рублей |

| 2019 | 800 000 рублей | +100 000 рублей |

| 2020 | 900 000 рублей | +100 000 рублей |

Из приведенной таблицы видно, что объем продаж компании увеличивается на 100 000 рублей каждый год. Это положительный тренд и указывает на рост бизнеса.

В заключение, суммовая разница позволяет оценить абсолютные изменения показателей за определенный период. Она является важным инструментом для финансового анализа и позволяет принимать решения на основе полученных данных.

Полезность для бизнеса

Суммовые разницы играют важную роль в бизнесе, т.к. позволяют оценить эффективность использования ресурсов и понять, какие изменения нужно внести для увеличения прибыли. Например, если имеется большая разница между запланированными и фактическими затратами на производство, то возможно необходимо пересмотреть бизнес-модель или принять меры по оптимизации процессов.

Также, анализ суммовых разниц позволяет выявить проблемы в управлении финансами и идентифицировать потенциальные угрозы, связанные с ошибками в бухгалтерской отчетности

Это особенно важно для предприятий, имеющих множество филиалов и подразделений, где возможны сбои в записи и передаче финансовых данных

Кроме того, суммовые разницы помогают оценить результаты инвестиционной деятельности и понять, какие проекты приносят прибыль, а какие – убытки. Это особенно актуально для крупных компаний, имеющих портфель инвестиций в различных секторах рынка.

В целом, учет и анализ суммовых разниц – это один из важных инструментов управления бизнесом, который позволяет эффективно планировать, контролировать и улучшать финансовые результаты компании.

Понятие суммовой разницы в бухгалтерии

Суммовая разница — это расхождение между суммами, указанными в бухгалтерских документах и отраженными в отчетности предприятия. Это обязательный элемент бухгалтерского учета, который возникает из-за разных методов и принципов учета и отчетности.

Суммовая разница может возникать по разным причинам. Она может быть следствием ошибок в бухгалтерии, недостаточной полноты или неправильного анализа данных, изменений законодательства или применения различных методов оценки активов и обязательств.

Для выявления суммовой разницы необходимо сравнить фактические данные, отраженные в бухгалтерии, и соответствующие им значения в отчетности. Результатом сравнения является обнаружение расхождений, которые могут быть положительными и отрицательными.

Суммовая разница может влиять на финансовые показатели предприятия. В результате ее наличия могут возникнуть проблемы с анализом финансового состояния и принятием управленческих решений

Поэтому важно своевременно выявлять и исправлять суммовую разницу, чтобы обеспечить достоверность и надежность бухгалтерской информации

Для учета суммовой разницы необходимо следить за соблюдением правил бухгалтерии и налогового законодательства, проводить анализ финансовой отчетности и проводить корректировки в бухгалтерской документации. Также полезно использовать специальные программы и системы, которые помогают автоматизировать этот процесс и уменьшить вероятность возникновения ошибок.

Неосновная суммовая разница

Неосновная суммовая разница — это разница между фактическими и плановыми значениями сумм денежных средств, активов или обязательств, которые не могут быть отнесены к основным суммовым разницам.

Неосновная суммовая разница возникает из-за различий между фактическими и плановыми значениями, которые не охватываются основными суммовыми разницами. Она может быть связана с изменением рыночных условий, фактическим изменением стоимости активов или обязательств или другими факторами, которые не были учтены при составлении плана.

Неосновная суммовая разница может быть положительной или отрицательной. Положительная неосновная суммовая разница возникает, когда фактические значения превышают плановые значения, в то время как отрицательная разница возникает, когда фактические значения меньше плановых.

Неосновная суммовая разница должна быть учтена в бухгалтерском учете и отражена в финансовой отчетности. Она может иметь влияние на финансовое состояние и результаты деятельности организации, поэтому ее необходимо анализировать и контролировать.

Для учета неосновной суммовой разницы используются специальные методы и подходы, включая корректировки финансовой отчетности и применение соответствующих правил и принципов бухгалтерии.

Итак, неосновная суммовая разница — это разница между фактическими и плановыми значениями, которая не относится к основным суммовым разницам

Она должна быть учтена в бухгалтерском учете и может иметь важное значение для финансовой отчетности организации

Практические рекомендации по учету и устранению суммовой разницы

Суммовая разница — это расхождение между суммами, полученными при бухгалтерском учете и фактическими значениями на счете. Для его устранения и профессионального ведения учета существуют определенные рекомендации и практические подходы.

1. Регулярное согласование счетов

Основным методом устранения суммовой разницы является регулярное согласование счетов. Это позволяет выявлять расхождения в учетной документации и своевременно принимать меры по их устранению. Рекомендуется проводить согласование счетов ежемесячно или квартально, в зависимости от объема проводимых операций.

2. Анализ причин появления суммовой разницы

При возникновении суммовой разницы необходимо провести анализ и выявить причину ее появления. Возможные причины могут включать ошибки при записи операций, несоответствие законодательству или изменение в ценах или стоимости товаров и услуг. Проведение анализа поможет предотвратить повторное возникновение расхождений и принять меры по улучшению системы учета.

3. Правильное применение правил бухгалтерского учета

Очень часто суммовая разница возникает из-за неправильного применения правил бухгалтерского учета. Для предотвращения таких ситуаций необходимо быть внимательным при ведении учета и иметь достаточные знания и опыт в данной области. Если у вас возникают сомнения при записи определенных операций, следует обратиться за консультацией к специалисту.

4. Автоматизация процесса бухгалтерского учета

Введение автоматизации в процесс бухгалтерского учета может существенно помочь в устранении суммовой разницы. Использование специализированного программного обеспечения позволяет проводить операции более точно и быстро, а также автоматически контролировать различные аспекты учета, что значительно снижает вероятность возникновения расхождений.

5. Обучение бухгалтерскому персоналу

Персонал, занимающийся бухгалтерским учетом, должен быть достаточно подготовленным и обладать знаниями о правилах и методиках учета. Регулярное обучение такому персоналу позволяет повысить квалификацию и улучшить качество ведения учета, что в свою очередь способствует устранению суммовой разницы.

6. Учет изменений в ценах и стоимости

Изменение цен на товары или стоимость услуг — одна из основных причин суммовой разницы. Рекомендуется регулярно обновлять учетные данные о ценах и стоимости, чтобы минимизировать вероятность появления расхождений. Также, следует устанавливать внутренние процедуры контроля изменений цен и стоимости, чтобы своевременно вносить необходимые корректировки в учетную документацию.

Описанные практические рекомендации помогут вам более эффективно управлять процессом учета и устранять суммовую разницу

Важно помнить, что учет и своевременное устранение суммовой разницы играют ключевую роль в поддержании финансовой стабильности и достоверности бухгалтерской отчетности вашей организации

Суммовая разница

Суммовые разницы образуются тогда, когда стоимость основных средств установлена в валюте, а оплата производится после оприходования основных средств в рублях.

Суммовые разницы у покупателя возникают в случае оценки денежных обязательств на дату платежа за объекты сделки, которые оценены на дату перехода права собственности от продавца к покупателю.

Суммовые разницы, возникающие в связи с погашением задолженностей по полученным кредитам, полученным ( выданным) займам, отражаются в составе внереализационных доходов или расходов.

Суммовые разницы, возникающие в связи с изменениями курса рубля по отношению к иностранным валютам в течение года, можно относить на счет 83 Доходы будущих периодов, субсчет 4 Курсовые разницы с последующим списанием этих сумм в конце года на счет 80 Прибыли и убытки в порядке, предусмотренном Инструкцией по применению Плана счетов бухгалтерского учета.

Суммовые разницы, возникающие в связи с переоценкой средств в свободно конвертируемых валютах, замороженный ла валютных счетах предприятия — во Внешэкономбанке РФ в уполномоченный бликах Российской Федерации, отнесенные на счет 83 Доходы будущих периодов, списываются на счет 80 Прибыли и убытки по мере размораживания этих средств.

Суммовая разница при превышении фактической себестоимости указанных работ над ассигнованиями, полученными из средств внебюджетных фондов НИОКР, возмещается собственными средствами; д-т сч.

Суммовые разницы по приобретенному имуществу после его приходования или выполненным работам ( услугам) учитывают на счетах 60 и 91 Прочие доходы и расходы в качестве операционных доходов или расходов в зависимости от значения суммовых разниц.

Суммовые разницы по приобретенному имуществу после его при-ходования или выполненным работам ( услугам) учитывают на счетах 60 и 91 Прочие доходы и расходы в качестве операционных доходов или расходов в зависимости от значения суммовых разниц.

Суммовые разницы могут возникать, например, на счетах расчетов, где отражаются денежные обязательства в рублях на дату их возникновения и затем показывается фактическая сумма в рублях, полученная или уплаченная на день платежа.

Суммовые разницы, возникающие в связи с погашением задолженностей по полученным кредитам, полученным ( выданным) займам, отражаются в составе внереализационных доходов или расходов.

Указанные суммовые разницы, являющиеся добавочным капиталом, не допускается направлять на нужды потребления.

Понятие суммовые разницы введено приказом Минфина РФ № 97 для отражения в учете разниц, возникающих при расчетах между российскими организациями, которые выражают взаимные обязательства в иностранной валюте или условных единицах, а оплачивают их в рублях по согласованному между партнерами курсу.

Образование суммовой разницы происходит следующим образом: рублевое обязательство, сумма которого согласно договору эквивалентна 1 доллару, по состоянию на 1 мая равняется 28 рублям; в результате изменения курса стоимость обязательства на 1 июня равняется уже 29 рублям. Разница между второй и первой величинами представляет собой суммовую разницу. Оговоримся, что суммовые разницы образуются и в некоторых других случаях.

Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте ( условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте ( условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете.

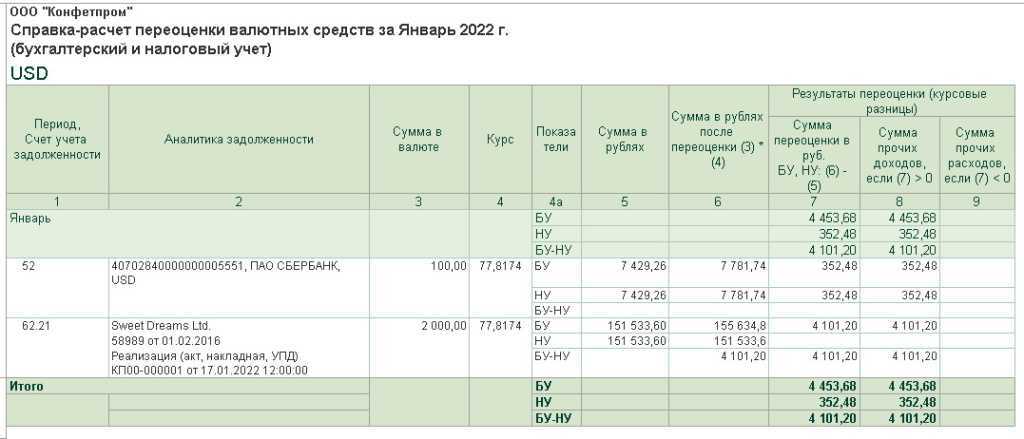

Пример учета курсовой разницы при расчетах с авансом

Общая сумма поставки ТМЦ составляет 3000 долл. Оплата, согласно договору, осуществляется по курсу ЦБ. Организация сначала перечислила аванс в размере 1000 долл., курс доллара в день оплаты составлял 62 руб./долл. В день оприходования товара курс доллара составил 63 руб./долл. Дт 60 Кт 51 — 62000 руб. — перечислен аванс (1000*62).

На день оприходования товара проводки:

- Дт 10 Кт 60 — 62000 руб. — на часть материалов, покрытых авансом.

- Дт 10 Кт 60 — 126000 руб. (2000*63) — на оставшуюся часть ТМЦ.

Или, если аналитический учет не требует детализации, общая проводка: 62000+126000= 188000 руб., Дт 10 Кт 60 — 188000 руб.

Если при расчетах за ТМЦ возникает курсовая разница, ее отражают проводкой Дт 91 (60) Кт 60 (91) — по аналогии с переоценкой валюты (см. пример выше).

Документальное оформление

Товарная накладная, акт

В соответствии со ст. 12 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации.

Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

В то же время согласно ч. 2 ст. 9 Закона о бухгалтерском учете одним из обязательных реквизитов первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

В силу п.4 ст. 9 Закона о бухгалтерском учете для оформления хозяйственных операций организация может применять как унифицированные, так и самостоятельно разработанные формы документов.

Помимо денежной оценки товаров (работ, услуг, имущественных прав), выраженной в рублях, допустимо дополнительно указывать их стоимость в иностранной валюте (условных единицах), а также вправе привести информацию о курсе (или) порядке расчета соответствующих рублевых показателей.

Поскольку организация может применять для оформления любых хозяйственных операций самостоятельно разработанные формы документов, то она вправе указывать в первичных документах стоимость операции в условных денежных единицах (в иностранной валюте).

Иными словами, бухгалтерское законодательство не препятствует тому, чтобы в первичных учетных документах стоимость товаров отражалась в у. е.

При этом заполнение форм только в иностранной валюте рассматривается как нарушение требований законодательства, предъявляемых к первичным документам.

Поэтому при необходимости указания в первичной документации данных о стоимости товаров (работ, услуг, имущественных прав) в условных единицах (в иностранной валюте) организация может включить в типовую форму документа дополнительные графы, обязательно указывая и рублевые цены.

Таким образом, в товарной накладной на отгрузку товаров или в акте выполненных работ (оказанных услуг) не запрещается указывать стоимость товаров (работ, услуг) в у. е.

Счет

Требования к счетам, выставляемым на оплату по контрактам в условных денежных единицах, в части используемой валюты практически отсутствуют.

На практике счет повторяет валюту обязательства из договора с обязательным указанием того, что оплата производится в рублях, а также ссылкой на то, по какому курсу какой валюты и на какую дату производится расчет.

Счет-фактура

Иначе обстоит дело в отношении счетов-фактур.

В соответствии с пп. «м» п. 1 Правил заполнения счета-фактуры, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, в строке 7 «Валюта: наименование, код» счета-фактуры указываются наименование валюты, являющейся единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют (утв. Постановлением Госстандарта России от 25.12.2000 N 405-ст), в том числе при безденежных формах расчетов.

При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

При выставлении счета-фактуры в российской валюте стр.7 нужно заполнить следующим образом: «российский рубль, 643».

Таким образом, стоимость товаров в счете-фактуре необходимо указывать в рублях.

При этом налогоплательщик НДС вправе в названном документе указать дополнительные реквизиты (сведения) (письма Минфина России от 24.07.2013 N 03-07-09/29204, ФНС России от 17.06.2013 N ЕД-4-3/10769).

Иными словами, информация о стоимости товаров в у. е. может содержаться в счете-фактуре, но эта информация будет лишь дополнять обязательную — о стоимости товаров в рублях.

Таким образом, в счете-фактуре стоимость товаров должна указываться в рублях. Вместе с тем налогоплательщик вправе внести в названный документ дополнительные реквизиты, в том числе графу «Стоимость товаров в у. е.».