ИНВ-26: форма и содержание

При проведении инвентаризаций для оформления итогов используются различные формы описей, актов и ведомостей. Каждая форма имеет свое назначение и отражает результаты проверок в отношении разных видов имущества и обязательств.

Например:

- ИНВ-1 отражает данные о наличии ОС;

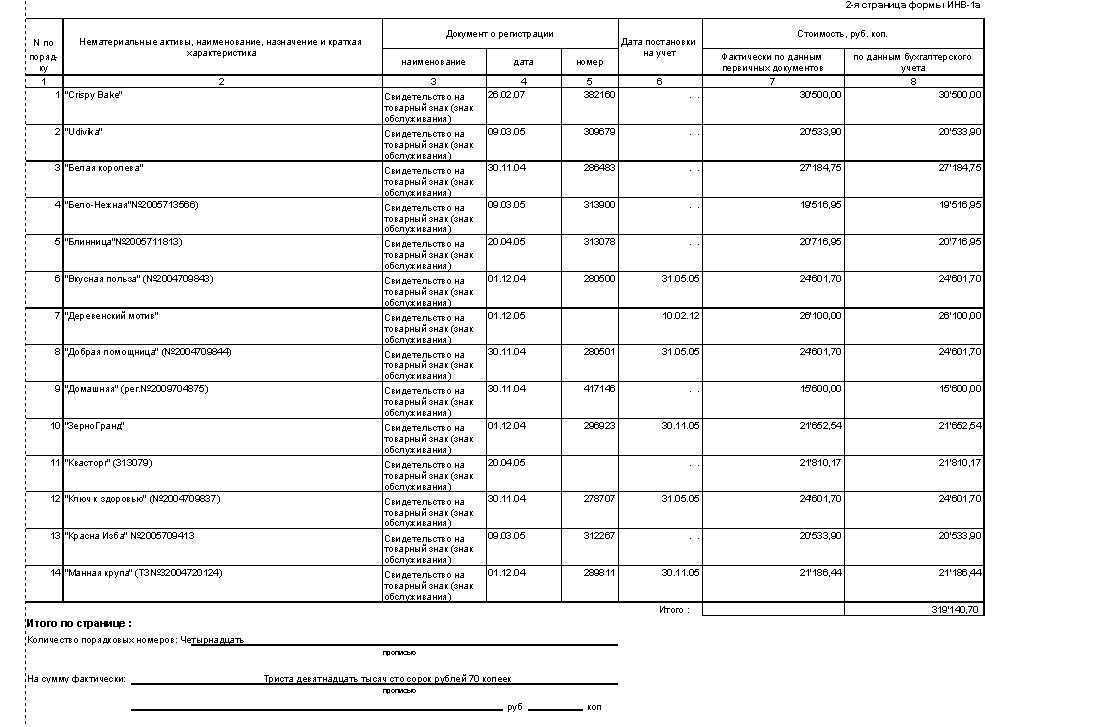

- ИНВ-1а – сведения о нематериальных активах;

- ИНВ-3 содержит данные о ТМЦ;

- ИНВ-4 – сведения о ТМЦ отгруженных;

- ИНВ-5 – сведения о ТМЦ, которые приняты на ответственное сохранение;

- ИНВ-16 – сведения о ценных бумагах и БСО.

При установлении расхождений между фактическим наличием, состоянием имущества и учетными данными составляются сличительные ведомости (ИНВ-18 и ИНВ-19), фиксирующие наличие недостачи или излишка. Ведомость ИНВ-18 отражает результаты инвентаризации ОС и нематериальных активов. Ведомость ИНВ-19 предназначена для отражения данных, касающихся ТМЦ.

Сведения об излишках и недостачах заносятся и в ведомость учета результатов выявленных инвентаризацией (ИНВ-26), которая отражает итог проведенных инвентаризаций за соответствующий отчетный период.

Новый образец этой формы утвержден 27.03.2000 постановлением Госкомстата № 26. Так же как и иные унифицированные формы, с 01.01.2013 данная форма не является обязательной для применения. Хозяйствующие субъекты вправе разрабатывать, утверждать и применять свои формы, содержащие все обязательные реквизиты, предусмотренные законом о бухучете. Перечень этих реквизитов приведен в статье 9 данного закона и включает название и дату документа, наименование хозяйствующего субъекта, факт хозяйственной жизни и его величину, ФИО, должности и подписи ответственных лиц.

Если же форма, утвержденная Госкомстатом, вам подходит, то вы можете ИНВ-26.

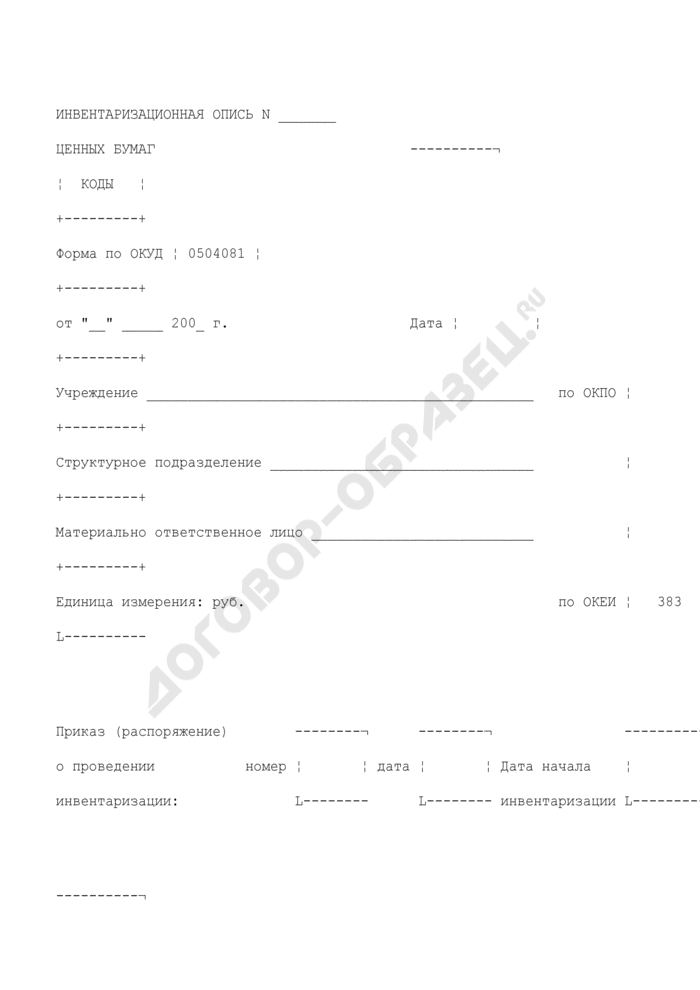

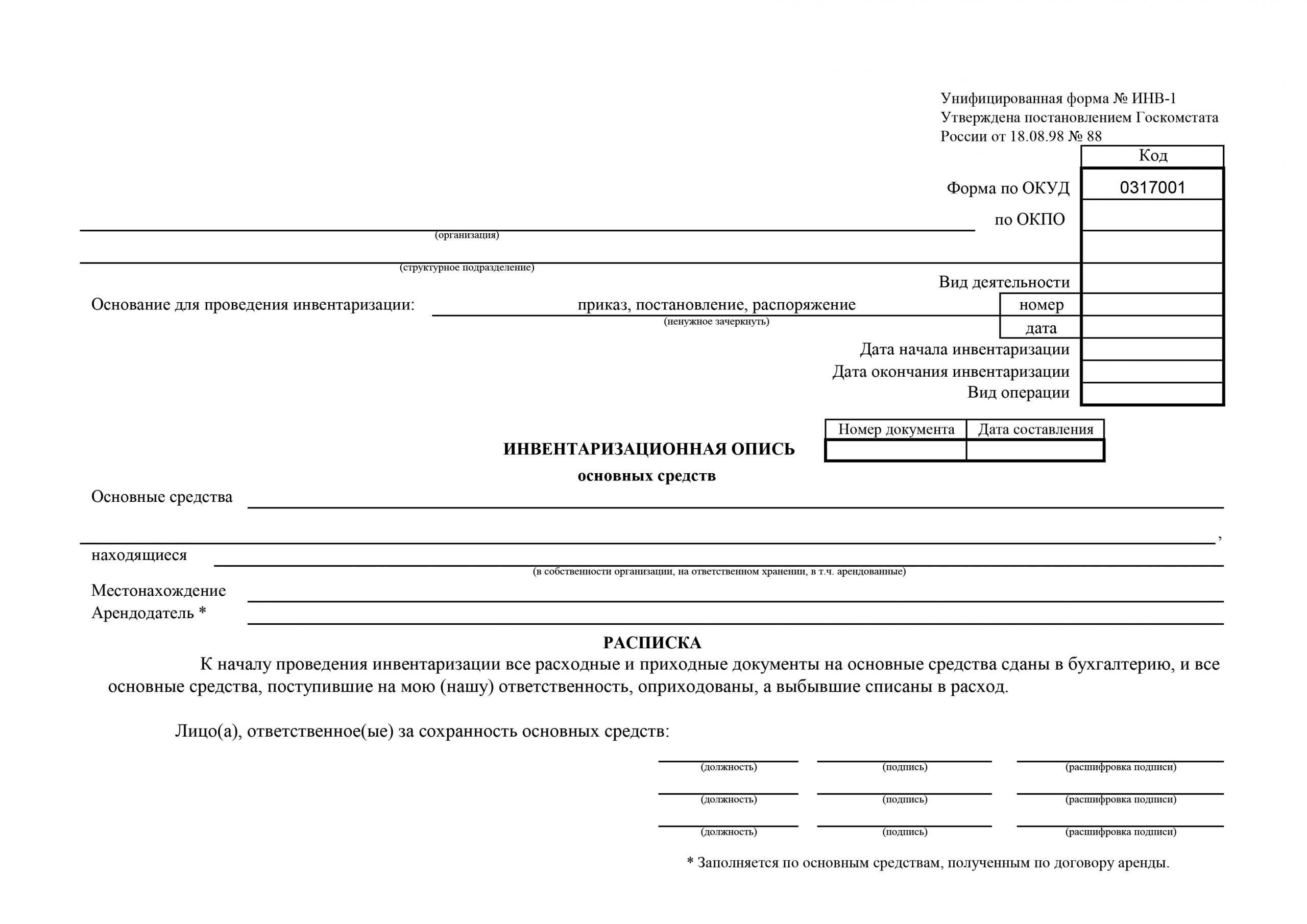

бланк формы ИНВ-26

Форма Госкомстата содержит разделы со сведениями:

- о счетах учета (наименование и номер в соответствии с Планом счетов);

- об излишках и недостачах (указывается сумма в рублях);

- об испорченном имуществе (указывается сумма в рублях);

- о списании, пересортице и отнесении потерь на ответственных лиц (указывается сумма в рублях).

Отражаются сведения как в отношении каждого отдельного счета учета (ОС, ТМЦ, нематериальных активов, БСО и др.), так и общие суммы выявленных недостач или излишков, списания, пересортиц и т.д.

Также в ведомости указываются наименование организации и код ОКПО. Если инвентаризации касаются конкретного структурного подразделения, то в форме указывается его название.

В подготовленной ведомости расписываются должностные лица организации (руководитель и главный бухгалтер), а также председатель комиссии по проведению инвентаризации. Ведомость оформляют в 2-х экземплярах, один из которых передается в бухгалтерию для подготовки отчетности.

образец заполнения формы ИНВ-26

Нюансы и реквизиты для заполнения

На основе Положения каждый БСО обязан содержать установленный перечень реквизитов:

- наименование БСО, где указывается номер и серия;

- форма собственности (для юридических – наименование предприятия, для индивидуального предпринимателя – ФИО);

- юридический и фактический адрес предприятия;

- идентификационный номер налогоплательщика организации или предпринимателя;

- разновидность оказываемых услуг;

- стоимость услуги в целом (цифрой и прописью);

- дата предоставления услуги, т.е. фактическая дата заполнения бланка и, соответственно, прием денежных средств;

- личные данные лица, которое осуществило операцию принятия денежных средств (ФИО, должность).

До изменения Положения в формах СО ставилась печать предприятия, которая отображала название и коды, но при законодательном установлении №82-ФЗ такая функция отменилась

. Разработкой с правом подписи ФСО занимается сотрудник предприятия, который назначен письменным приказом, утвержденным руководителем.

Форма считается недействительной, если произведены исправления стоимости услуги или ее вида. При выполнении такого исправления документ перечеркивается и подлежит утилизации в порядке, предусмотренном законом.

Порядок использования и учета БСО

БСО должны быть напечатаны в типографии и иметь обязательные реквизиты, шестизначную нумерацию, а также необходимую степень защиты. Контроль за расходованием бланков ведется по наименованию, сериям и номерам документов. Учет их осуществляется на забалансовом счете 006. Регистрация БСО осуществляется в специальной книге, которая должна быть прошнурована и пронумерована. После этого книга заверяется подписями директора и главного бухгалтера, а также печатью компании. В качестве образца можно использовать форму ОКУД 0504045, разработанную для государственных учреждений.

Обязанностью руководителя компании является организация сохранности БСО. Для этого он должен создать определенные условия хранения, позволяющие защитить бланки от порчи и хищения. Для хранения БСО могут выделяться металлические сейфы, шкафа, либо специальное помещение. По завершении рабочей смены место хранения бланков должно опечатываться или опломбировываться.

Как проводится проверка

При проведении инвентаризации БСО происходит подсчет БСО и сверка полученных значений с данными учета. Это позволяет установить фактическое наличие бланков. Проверка проводится по каждому лицу, под ответственностью которого находятся БСО, а также по каждому виду бланков и по отдельному месту хранения. В инвентаризационную ведомость или акт вносятся результаты проверки. При этом в одной графе ведомости указываются данные бухучета, а в другой комиссией заносится фактическое наличие бланков. В ходе инвентаризации БСО происходит проверка правильности учета бланков, выявляются ошибки и неучтенные бланки. Кроме того, инвентаризация позволяет проконтролировать сохранность документов.

Если в ходе инвентаризации выявляются какие либо отклонения (например, излишки или недостача), то составляются сличительные ведомости.

Учет и хранение БСО

Бланк строгой отчетности (БСО) считается альтернативой кассовому чеку. Документ можно выдавать физическим лицам либо индивидуальным предпринимателям при получении наличных денег за продажу товара или оказание услуги. К юридическим лицам данная процедура не применяется. Для организаций оплата производится безналичным расчетом. Учет и хранение БСО осуществляются в соответствии с законом.

Инструкция по учету денежных документов и БСО зафиксирована в ПП РФ № 359. По закону, бланки изготавливаются в типографии (п. 4 Положения об осуществлении наличных денежных расчетов (далее – Положение)). Затем они кладутся в сейф или другое помещение, гарантирующее сохранность. Причем это место каждый день подлежит опечатыванию и опломбированию (п. 16 Положения).

За сохранность бланков отвечает отдельный сотрудник, наделенный соответствующими полномочиями.

Директор предприятия заключает с ним договор о материальной ответственности (п. 14 Положения). На момент поступления бланков из типографии работник обязан осуществить следующие действия:

- Посчитать количество и сверить номера и серии с теми, которые отображены в прилагаемых документах.

- Зафиксировать акт приемки.

- Отразить приемку на страницах книги учета БСО.

На базе приказа директора компании создается комиссия, которая обязательно должна лично присутствовать и контролировать осуществление всех трех действий (п. 15 Положения).

Акт приемки подписывается каждым членом комиссии в отдельности. После чего документ может быть утвержден руководителем. Книга учета БСО прошивается и нумеруется, а затем подписывается директором и главным бухгалтером.

После проставления печати документ готов к работе.

Правила учета БСО распространяются на регистрацию каждого документа. Бланк должен сопровождаться уникальным номером из шести знаков и серией. Эти данные фиксируются и в акте приемки, и в книге учета.

Данный способ облегчает работу, так как не требуется привлекать дополнительных сотрудников. Весь порядок учета БСО осуществляется компьютером. Книга также ведется в электронном виде.

Примечательно, что хранение распечатанных и по каким-то причинам испорченных БСО также осуществляется в сейфах фирмы или других надежных местах. Обычно бухгалтер лучше других разбирается в том, как правильно вести учет БСО. Поэтому его чаще всего назначают ответственным лицом при электронном отображении информации.

Бухгалтерский учет бланков осуществляется проводками, которые отражают расходы на изготовление БСО. Обычно применяются счет 26 «Общехозяйственные расходы» и счет 60 «Расчеты с поставщиками и подрядчиками». Оборот документов записывается на балансовом счете 006.

Проведение ревизии

Учет, хранение и уничтожение БСО сопровождаются обязательной процедурой инвентаризации. Все действия производятся по аналогии с процедурами для наличных денежных средств в кассе (п. 17 Постановления). Создается комиссия из представителей руководства, бухгалтерии и других специалистов, в обязанности которых входит учет БСО.

Осуществляется сверка номеров по месту хранения бланков. Составляются два экземпляра описи. На документах ставятся подписи участников. Один экземпляр направляется в бухгалтерию, а второй остается у материально-ответственного лица.

Все копии и корешки хранятся в компании в течение 5 лет. По истечении срока, но не раньше чем через месяц со дня последней инвентаризации документы списываются. При использовании автоматизированных систем вся проверка со списанием БСО происходит в электронном виде.

При инвентаризации обнаружилась недостача БСО

При инвентаризации БСО может выявиться их недостача. В этом случае необходимо выяснить причину недостачи. С лица, ответственного за данные документы, следует взять соответствующее объяснение. Виновные лица подлежат наказанию в виде взыскания.

Рассмотрим на примере. ООО «Континент» проводила инвентаризацию БСО, в ходе которой была выявлена недостача БСО об оплате за услуги. Ответственным лицом за данный документ является бухгалтер Петрова О.П., с которой было получено объяснение о причинах произошедшего. Она пояснила, что недостача бланка связана с его порчей без составления акта о списании документа.

Основы законодательства

Основным объектом для учета бланков являются услуги, указанные в классификаторе услуг для организаций и предприятий (ОК002-93)

Основным объектом для учета бланков являются услуги, указанные в классификаторе услуг для организаций и предприятий (ОК002-93)

. Начиная с января 2017 года, был введен новый классификатор видов для ведения экономической деятельности под редакцией первого классификатора.

В связи с таким введением ОК002-93 потерял юридическое действие. Законодательный документ, который регулирует учет БСО на сегодняшний день – это Правительственное Постановление №359 от 06.05.2008 г.

В связи с изменениями в законодательной базе в 2018 году формы строго учета будут переведены в электронный вид

. Бланки, которые используются в данный момент, утратят юридическую силу, а следовательно, прекратят соответствовать нормам и требованиям законодательства. После 01.07.2018 г. предприниматель обязан перевести БСО в электронный вид с установкой специального программного обеспечения для проводок операций с потребителями и налоговыми органами.

Порядок проведения

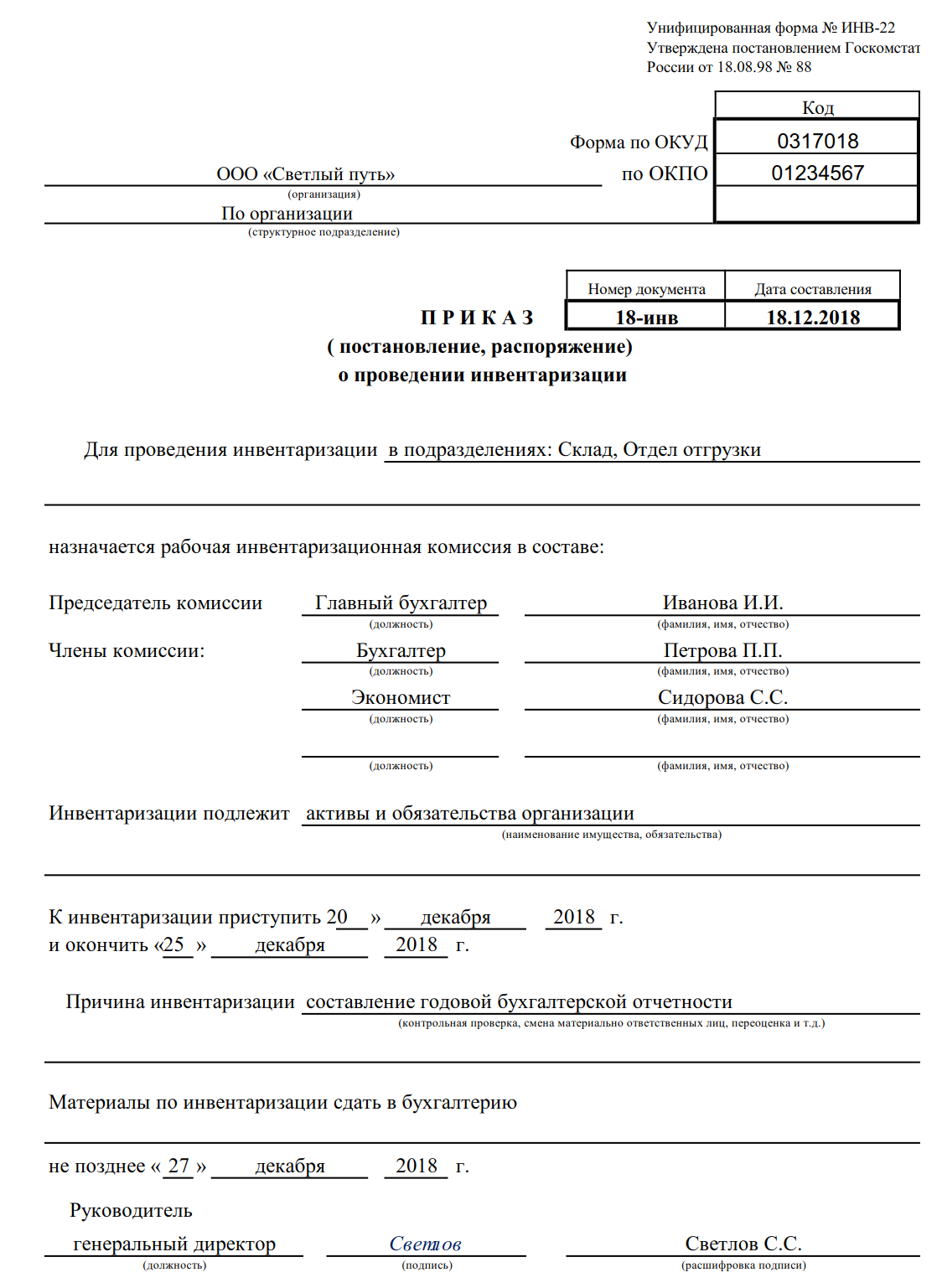

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными. При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

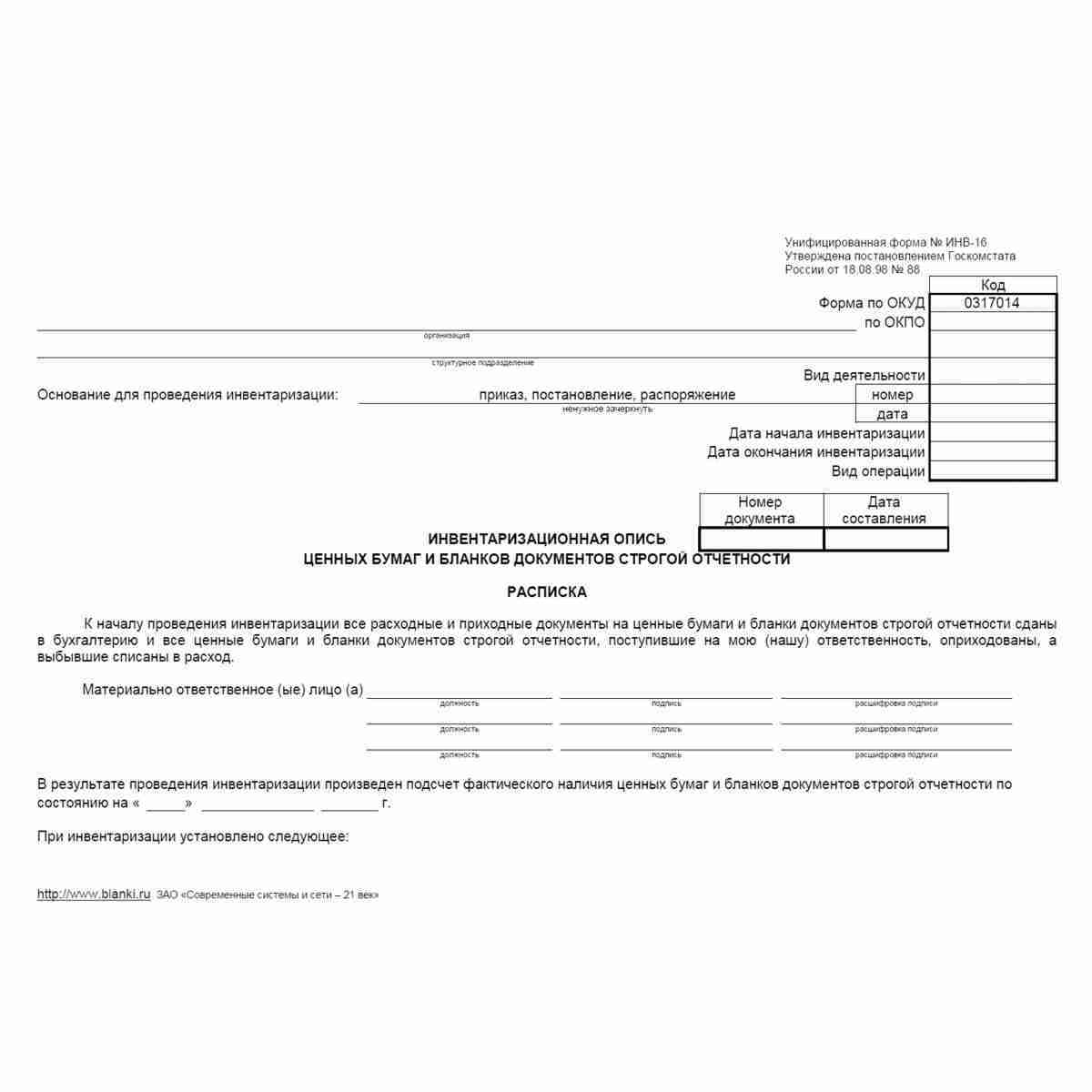

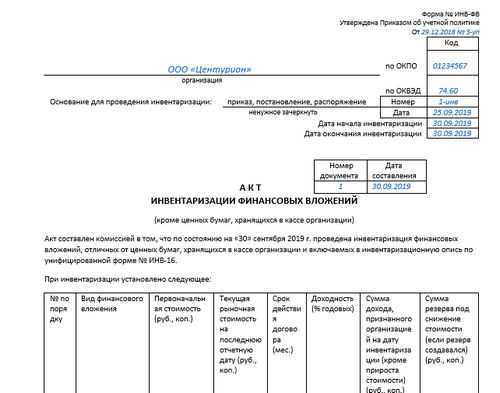

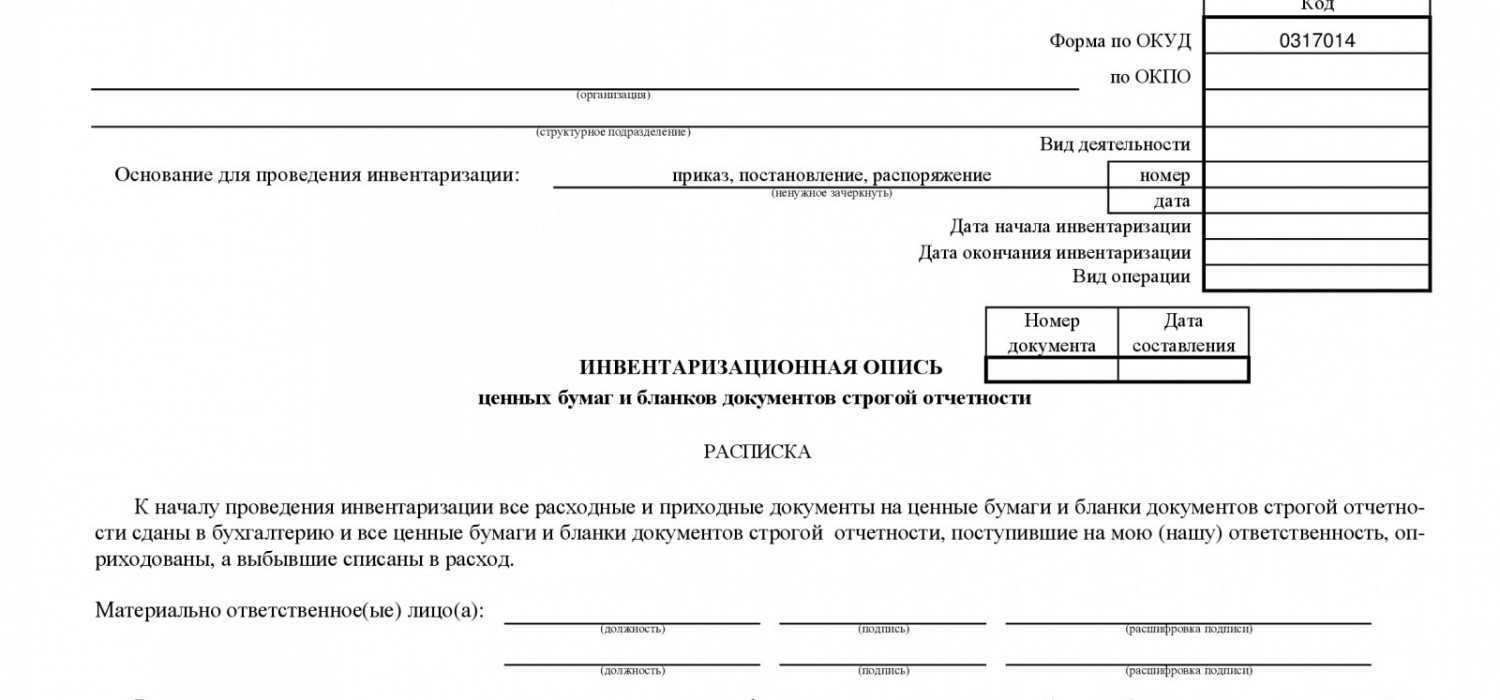

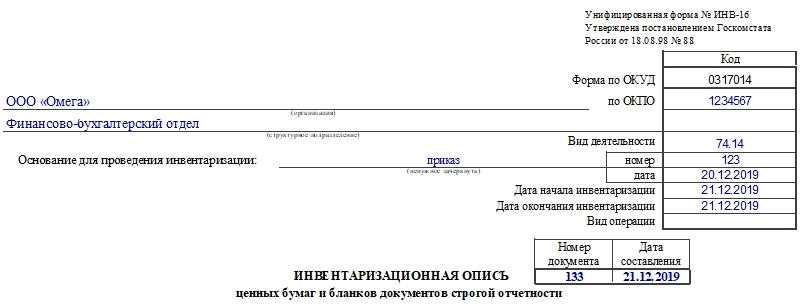

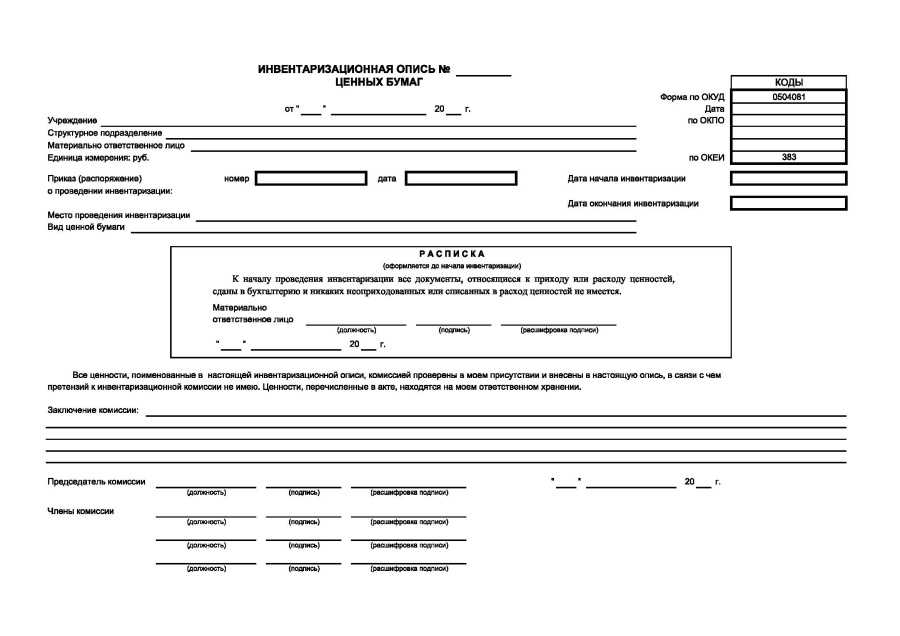

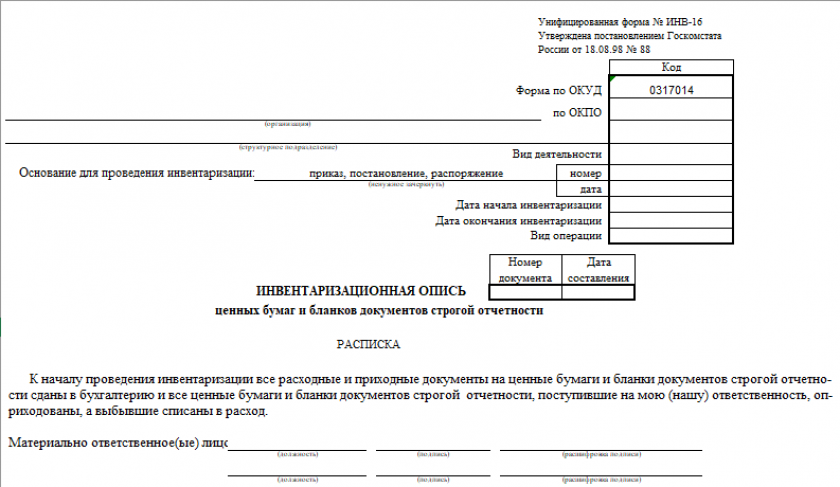

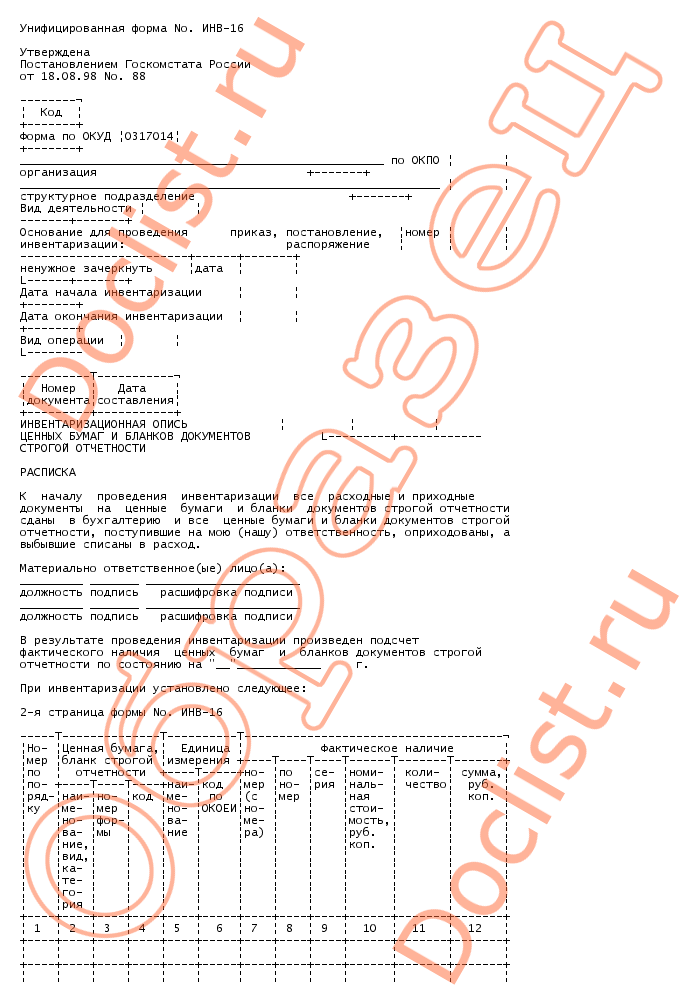

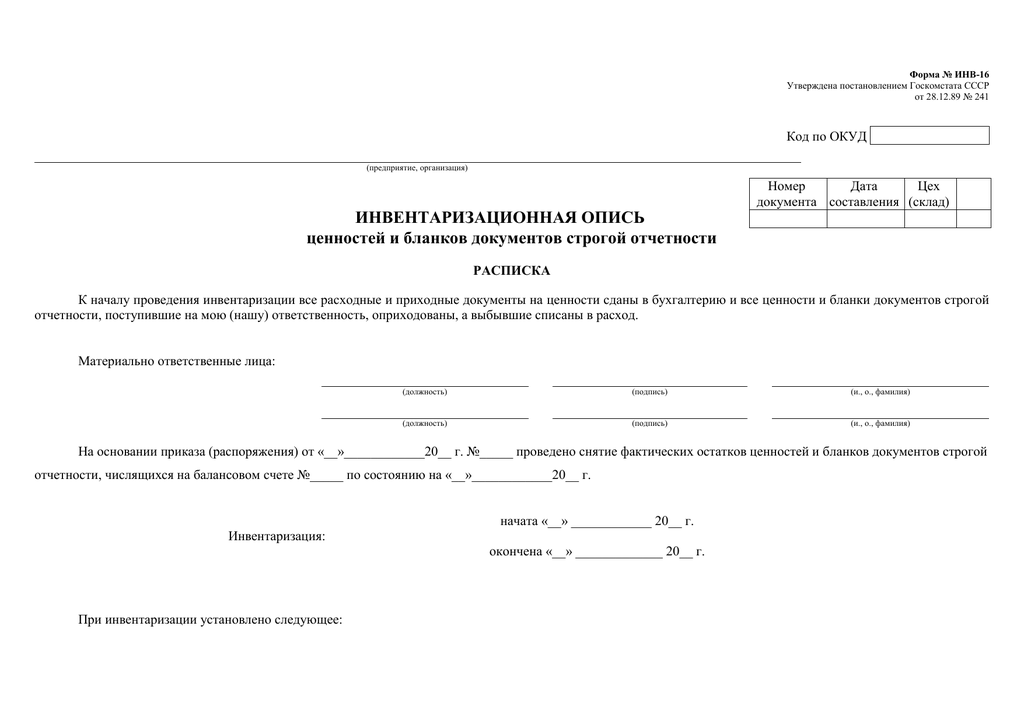

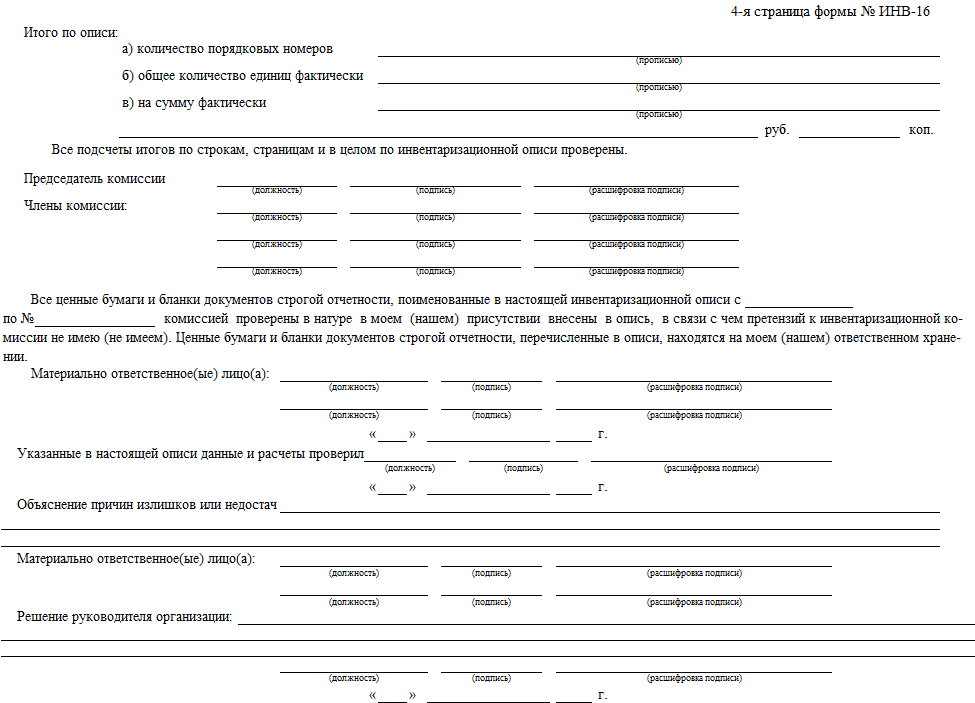

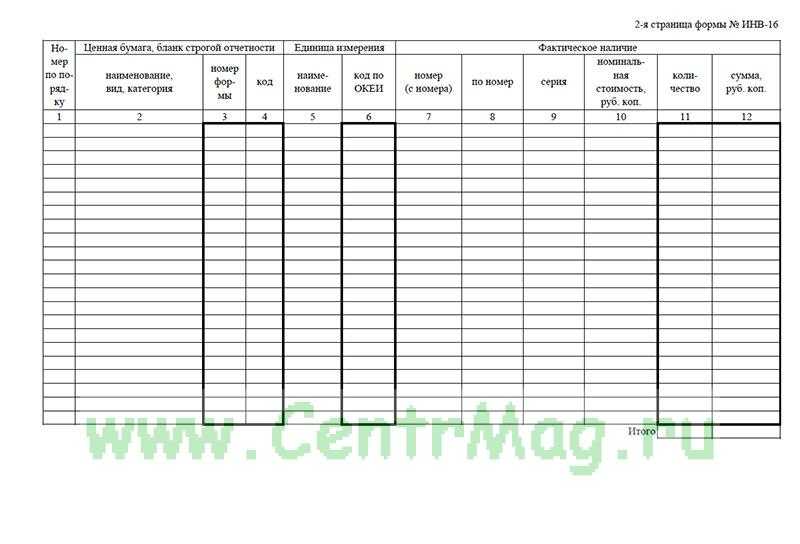

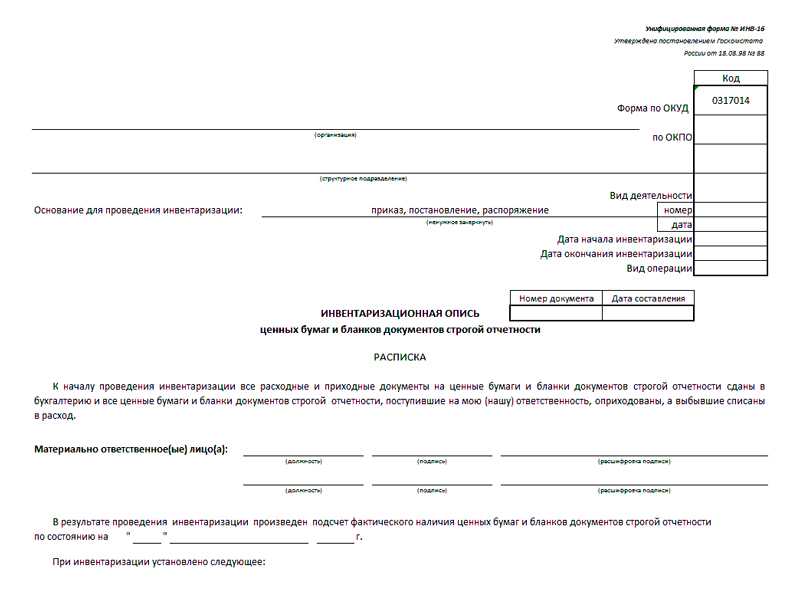

Форма ИНВ-16 (бланк и образец)

Для отражения итогов описи ценных бумаг и иных документов строгой отчетности применяется специальный акт. Этот акт – унифицированная форма ИНВ-16. О том, как он правильно заполняется, вы можете узнать из следующей статьи.

Что должно проверяться для формирования акта

Перед тем, как начать осуществлять инвентаризацию экономических инвестиций, следует установить, правомерно ли отнесены активы к 58 счету бухучета, для которого нужно, чтобы одновременно выполнялись сразу несколько условий:

- наличие настоящего шанса извлечения выгоды от данной инвестиции;

- наличие верно сформированных бумаг на право владения имуществом и прибылью от него;

- переход к организации рисков по данному имуществу.

Для того чтобы обеспечить полные и правдивые сведения об экономических инвестициях, проверяют фактически совершенные расходы в ценные бумаги, уставные капиталы других фирм и выданных третьим компаниям кредиты. Их нужно учитывать на основе следующих бумаг: контрактов, платежных поручений, накладных на товар, инвестиционных сертификатов, актов приема-передачи, а также иных первичных бумаг.

Когда и как используется данная форма

Эта опись составляется с целью обнаружения возможных несоответствий между данными проверки и учетными сведениями.

Проводки по инвентаризации финансовых вложений следующие:

- Д58 – К91 – оприходованы неучтенные ценные бумаги;

- Д94 – К58 – списание испорченных ценных бумаг или недостачи.

Основанием для оформления данных проводок будет являться акт инвентаризации по форме ИНВ-16.

Как оформить бланк

Бланк инвентаризации финансовых вложений по форме ИНВ-16 имеет следующую структуру:

- название документа – акт;

- дата формирования акта;

- наименование фирмы, которая оформила акт;

- виды хозяйственных операций;

- единицы измерения инвентаризируемых объектов;

- должность, фамилия, имя и отчество сотрудника, несущего материальную ответственность;

- должности, а также фамилии, имена и отчества всех членов комиссии;

- подписи председателя комиссии, всех ее членов и мат. — ответственного работника.

Бланк и образец заполнения

Скачать бланк инвентаризации финансовых вложений (форма ИНВ-16).

Скачать образец акта инвентаризации финансовых вложений.

Особенности описи ценных бумаг

Осуществляя опись ценных бумаг, нужно убедиться, что:

- вся первичная документация сформирована надлежащим образом;

- цена всех инвестиций соответствует действительности;

- фактическое число ценных бумаг совпадает с данными бухгалтерского учета;

- прибыльность по инвестициям верно и своевременно отражена в бухучете.

Если ценные бумаги находятся в компании, их опись нужно осуществлять одновременно с описью наличных денег в кассе. Если же эти бумаги переданы на сохранение в другую компанию, во время описи сверяют остатки сумм на специальных бух. счетах с выписками из фирмы, где хранятся ценные бумаги.

Для описи ценных бумаг необходимо проанализировать информацию по каждому из эмитентов. При этом в бланк акта инвентаризации финансовых вложений нужно внести следующую информацию: номер бумаг, их серию, фактический номинал и другие данные.

Ведомость учета результатов инвентаризации. Как правильно заполнять бланк?

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бланк заполняется на одном листе А4. В верхней части указывают наименование предприятия, ОКПО, название или № структурного подразделения, а также кодовые обозначения вида основной деятельности и значение кода операции. Обязательно указывается дата заполнения и присваивается №. Бланк состоит из расширенной таблицы, в которой приводится список счетов учета имущества предприятия и обязательств, по отношению к которым будет проводиться проверка. В таблице всего 10 граф, которые заполняются в ходе проверки таким образом:

1 – порядковый № учетной записи;

2 – наименование счета учета имущества (основные средства и материалы, касса, сырье, материалы т.д.);

3 – цифровое обозначение счета в соответствии с Планом счетов;

4 – указывается суммарная стоимость выявленных излишков;

5 – вносится общая сумма выявленных, в отношении имущества недостача;

6 – указывается общая стоимость материальных ценностей, которые испорчены;

Выявленные в результате инвентаризации недостачи на предприятии или порча имущества может засчитываться по пересортице, списаться комиссией в пределах или даже сверх нормы естественного убытка, также убытки и недостачи могут быть вычтены из зарплаты виновных лиц. В бланке, в графах 7-10, отражается вся информация относительно того, куда списаны потери от недостачи, порчи материальных ценностей предприятия.

Внизу бланка, в строке «Итого» указываются результаты заполнения таблицы, они выводятся по графам 4-10.

После проведения инвентаризации заполненную ведомость подписывает руководитель (президент) предприятия (компании), главбух и председатель инвентаризационной комиссии.

Как добиться детальной аналитики выбытия БСО

Выбытие БСО — это всегда кредит счета 006, вне зависимости от причины выбытия. Чтобы иметь ясную картину того, что же случилось с БСО и почему бланки списаны с забалансового учета, рекомендуется:

- ввести отдельный забалансовый счет, присвоив ему индивидуальное название (например, «Выбытие БСО» или «Операции с БСО»);

- открыть к открытому забалансовому счету субсчета по видам причин выбытия БСО (к примеру, БСО.01 — использование БСО, БСО.02 — недостача БСО и т. д.);

- при выбытии БСО использовать следующую корреспонденцию счетов: при обычном использовании БСО — Дт БСО.01 Кт 006, при недостаче — Дт БСО.02 Кт 006 и т. д.

В результате будет организована необходимая аналитика выбывания БСО, позволяющая быстро анализировать этот процесс. Чтобы информация была доступна для анализа, можно сформировать отчет «Сводные проводки».

Открытый забалансовый счет и субсчета к нему необходимо внести в план счетов «1С». Это осуществляется вручную в режиме пользователя.

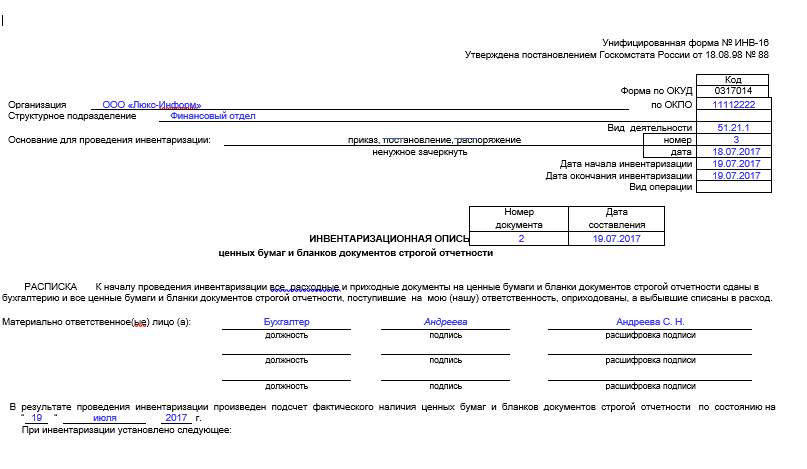

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

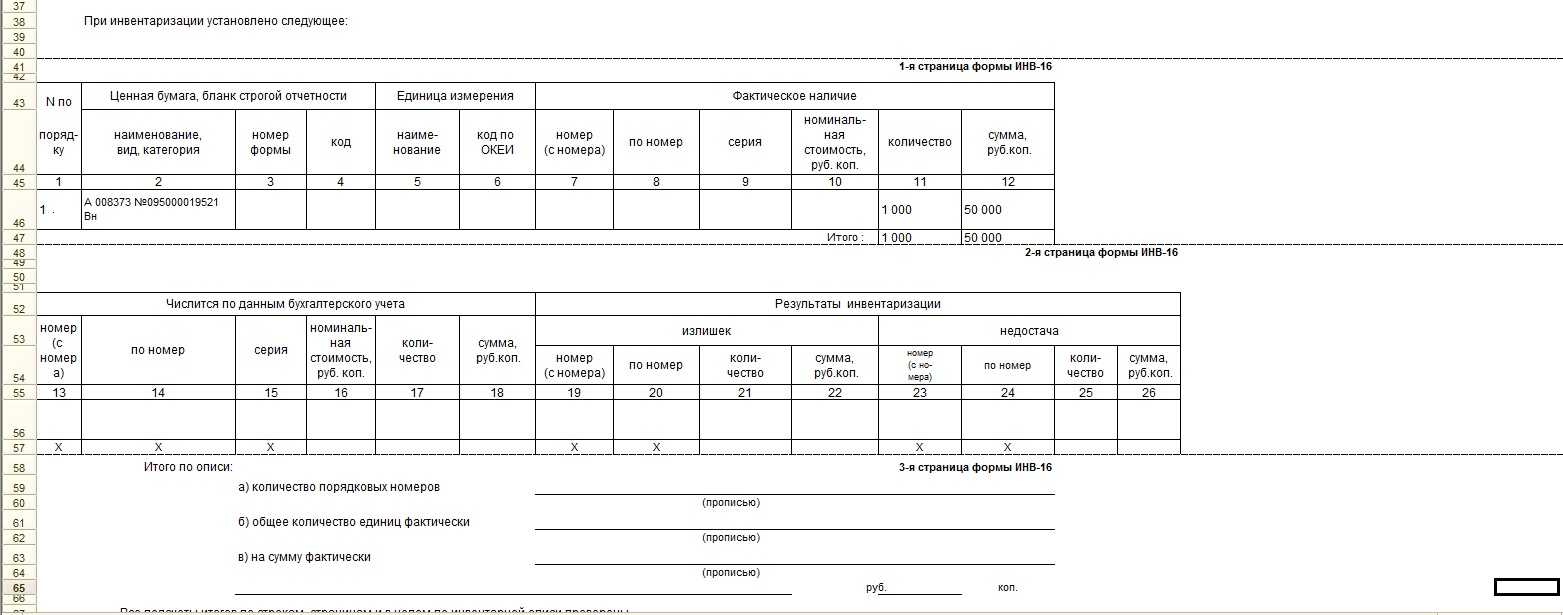

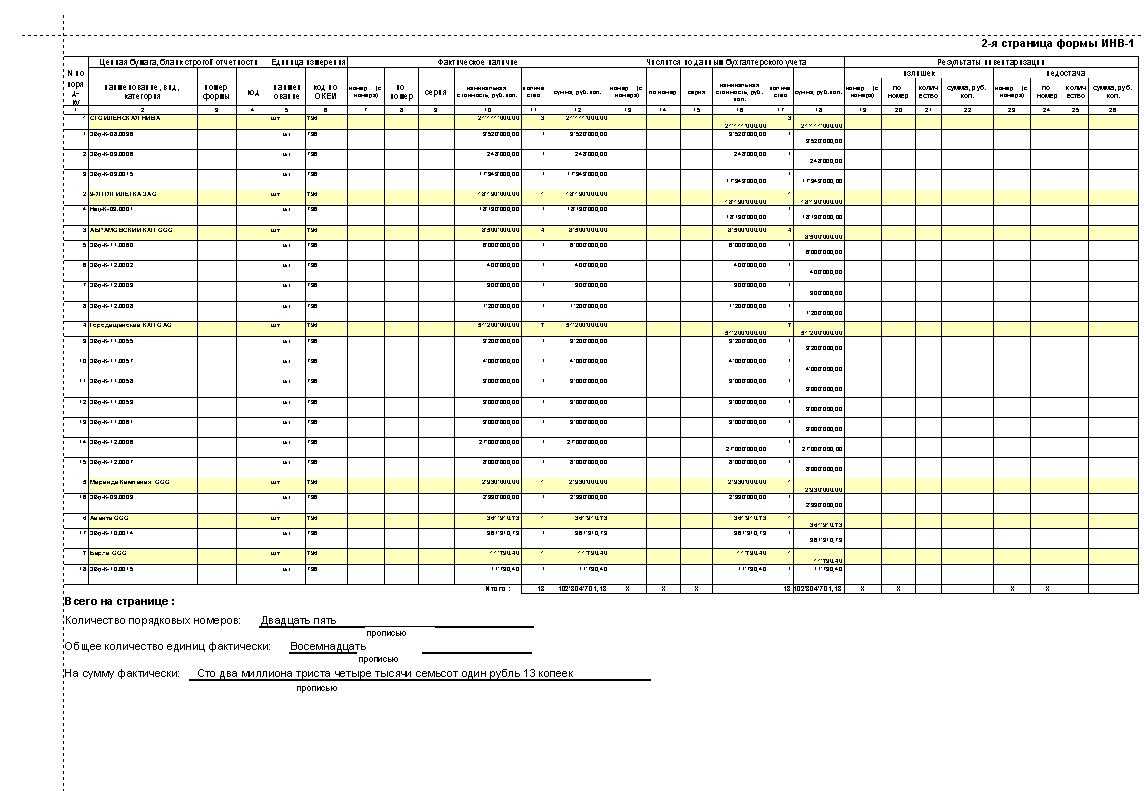

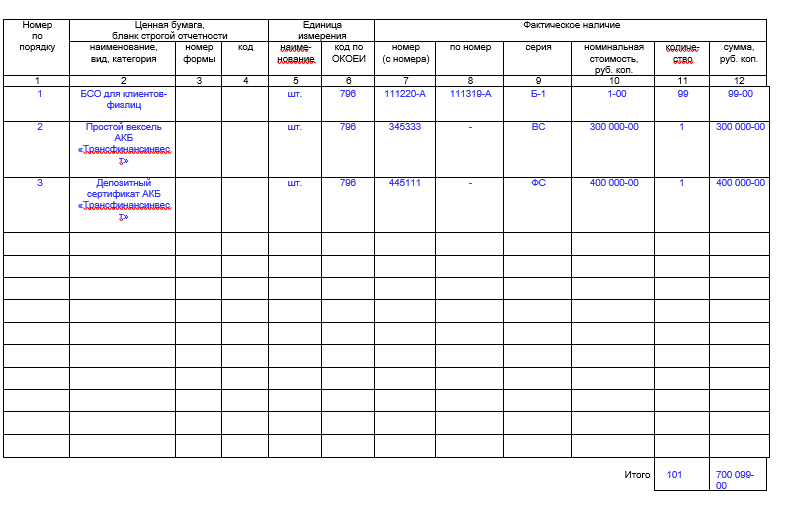

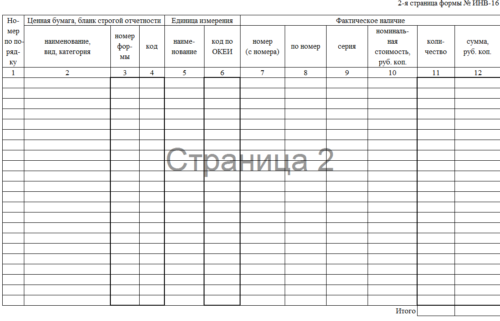

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

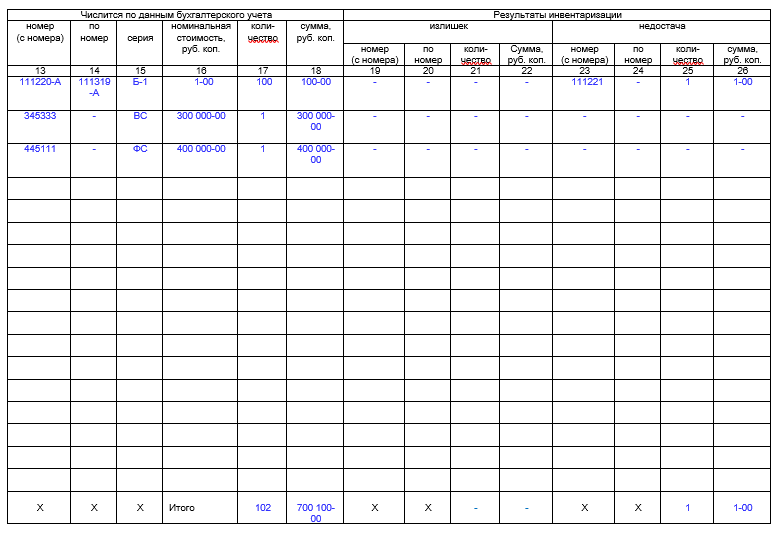

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

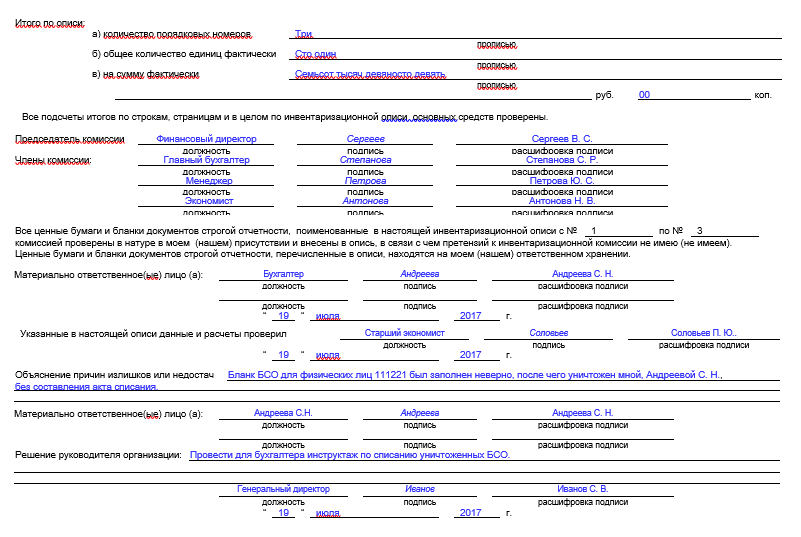

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Проведена инвентаризация кассы проводка

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом».

Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы.

Отрицательные отражаются в БУ записью ДТ91-2 КТ50. Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе.

Проводки: — ДТ76-2 КТ51 — выявление ошибочно отнесенных на банковский счет сумм. — ДТ51 КТ76-2 – поступление платежей.

/ Бухгалтерия / Касса / Инвентаризация кассы: как правильно провести и оформить Порядок проведения инвентаризации регламентируется Порядком ведения кассовых операций в России и Методическими указаниями по инвентаризации имущества и фин. обязательств.

В кассе помимо наличных денежных средств могут храниться и другие кассовые документы. Например, путевки, авиабилеты, почтовые марки. Инвентаризацию проводят для того, чтобы убедиться в соблюдении правил хранения денежной наличности и остальных кассовых документов в организации и правильности их оформления и учета.

Инвентаризация кассы является обязательно процедурой в ряде случае:

- смена кассиров;

- обнаружение недостачи (подозрение в хищении);

- перед составлением годовых отчетов.

Проведение инвентаризации

Процедуру инвентаризации кассы проводит комиссия, назначенная руководителем организации.

Инвентаризация кассы

Внимание

Материально ответственным лицом по кассе признается кассир. Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии).

Пример кассового отчета В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

Для этого издается приказ или распоряжение. Как правило, в такую комиссию входят бухгалтера, аудиторы, руководители компании.

На момент инвентаризации в распоряжении комиссии должны быть последние из выписанных кассовых документов, например, приходные и расходные кассовые ордера.

Также должны быть получены расписки от материально ответственных и подотчетных лиц о том, что все документы, связанные с кассовыми расчетами сданы в бухгалтерию.

Комиссия пересчитывает наличные.

Остаток денежных средств в кассе организации сверяется с данными кассовой книги. В том случае, если кассовый учет автоматизирован, то сверяются с данными программ ведущими учет.

После проведения инвентаризации составляется Акт по форме ИНВ-15, два экземпляра которого подписываются всеми членами комиссии.

2.4. инвентаризация кассы

Инвентаризация кассы проводится на основании: приказа №49 Министерства финансов РФ от 13.06.1995 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», а также в соответствии с «Порядком ведения кассовых операций».

Проведение инвентаризации кассы необходимо в обязательном порядке в следующих случаях: — при смене одного кассира на другого, — окончании работы на кассовой машине, — при подтвержденном обнаружении недостачи или хищении, — в преддверии составления годовой отчетности.

Так же сроки проведения инвентаризации могут быть установлены руководителем организации или уполномоченным лицом. Для этого издается Приказ о проведении инвентаризации.

В Приказе указывается на необходимость создания комиссии для проведения инвентаризации, а также указывается состав данной комиссии.

Как оформить и провести инвентаризацию БСО

Существует негласное правило, в соответствии с которым списание БСО лучше всего проводить через месяц после комплексной инвентаризации, предшествующей составлению годового отчета. В таком случае инвентаризировать необходимо и все остальное имущество, принадлежащее фирме или индивидуальному предпринимателю. Придерживаться такого порядка не обязательно, но вместе с этим хочется отметить, что экономия рабочего времени при такой последовательности действий очевидна.

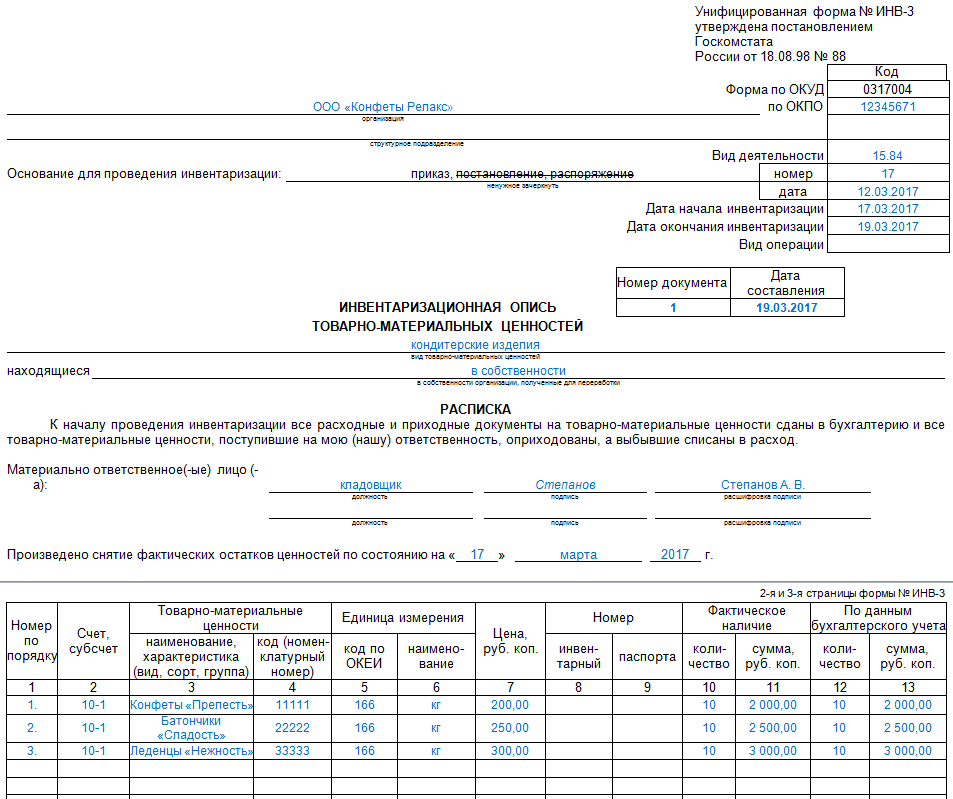

При проведении комплексной инвентаризации используют следующие виды инвентаризационных описей:

- Инвентаризационную опись основных средств, форма № ИНВ-1;

- Инвентаризационную опись ТМЦ, форма N ИНВ-3;

- Инвентаризационную опись ТМЦ, принятых на ответственное хранение, форма N ИНВ-5;

- Инвентаризационную опись драгметаллов, которые содержатся в деталях, полуфабрикатах и других изделиях, форма N ИНВ-8а

- Инвентаризационную опись ценных бумаг и бланков документов строгой отчетности, форма № инв-16.

В BLANKSOMAT можно найти не только унифицированную форму №ИНВ-16, которая понадобится для проведения самой инвентаризации и отображения ее результатов, но и массу сопутствующей документации, касающейся «строгих» документов. Здесь есть образцы приказов, договора о материальной ответственности, образцы актов приема-передачи и масса прочей сопутствующей документации и полезной информации.

Инвентаризация БСО представляет собой четко определенный порядок действий. Изначально руководителем или индивидуальным предпринимателем издается приказ о ее проведении, назначаются председатель и члены комиссии. Затем берутся расписки с материально ответственных лиц, суть которых сводится к тому, что все вверенное им имущество находится в цельности и сохранности и готово для предъявления к осмотру. Проверка фактического наличия сверяется с аналитическими данными по учету. Все это делается в присутствии членов комиссии, которые по окончании процедуры расписываются под сверкой. В случае, когда выявлены излишки или недостача, это так же отражается в учете. Излишки приходуются, недостача списывается. При этом с материально ответственного лица берутся соответствующие пояснения.

Использование БСО подразумевает наличие у субъекта хозяйствования запаса чистых номерных документов, а так же вторых экземпляров или корешков ранее использованных. Когда проводится инвентаризация БСО необходимо проверить не только соответствие фактического количества учетным показателям, но и правильность их оформления

Как минимум необходимо обратить внимание все ли обязательные реквизиты содержатся в БСО, соответствуют ли суммы указанные в нем тем, которые отражены в кассовой книге за аналогичный период, отсутствуют ли исправления, в сохранности ли испорченные БСО

Проверяя, как ведется количественный учет, необходимо сверить фактическое наличие документов с данными, которые содержит книга учета бланков строгой отчетности. Так же необходимо проверить и правильность оформления и ведения этой книги. Листы ее должны быть пронумерованы и прошнурованы, подписаны руководителем и главным бухгалтером или индивидуальным предпринимателем, и скреплены печатью.

Обращаем ваше внимание, что если документы строгой отчетности сформированы в автоматизированной системе, например BLANKSOMAT, то вести Книгу учета БСО не требуется. Учет при этом осуществляется автоматически и перенос данных на бумажный носитель информации становится ненужным. При таком положении дел может не оказаться и запаса чистых бланков, так как материально ответственные лица в большинстве своем выводят их на печать по мере надобности

При таком положении дел может не оказаться и запаса чистых бланков, так как материально ответственные лица в большинстве своем выводят их на печать по мере надобности.

При инвентаризации обнаружилась недостача БСО

При инвентаризации БСО может выявиться их недостача. В этом случае необходимо выяснить причину недостачи. С лица, ответственного за данные документы, следует взять соответствующее объяснение. Виновные лица подлежат наказанию в виде взыскания.

Рассмотрим на примере. ООО «Континент» проводила инвентаризацию БСО, в ходе которой была выявлена недостача БСО об оплате за услуги. Ответственным лицом за данный документ является бухгалтер Петрова О.П., с которой было получено объяснение о причинах произошедшего. Она пояснила, что недостача бланка связана с его порчей без составления акта о списании документа.

Как происходит инвентаризация БСО

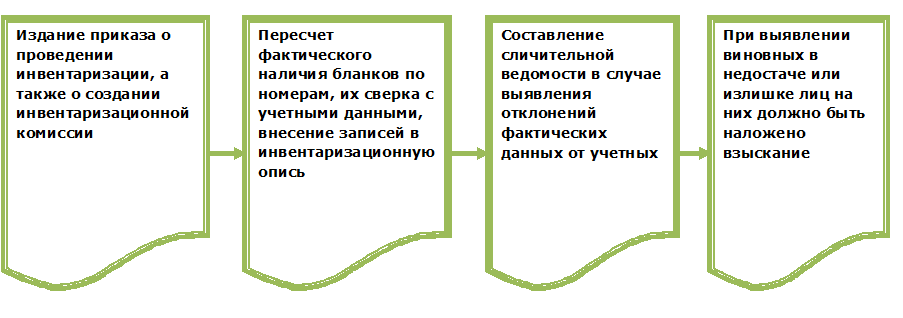

Провести инвентаризацию БСО нужно перед подготовкой годовой отчетности, при выявлении хищения, порчи БСО, в случае чрезвычайных ситуаций, стихийных бедствий, при реорганизации или ликвидации предприятия. Также в обязательном порядке ревизия бланков проводится при смене лиц, на ответственность которых поступили документы.

Порядок, который следует соблюдать при проведении инвентаризации, описан в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Решение о проведении инвентаризации БСО, принимаемое исполнительным органом предприятия, оформляется распорядительным документом.

Ознакомиться с правилами составления приказа, а также увидеть образцы вы сможете в статье «Приказ о проведении инвентаризации — образец заполнения».

В период проведения инвентаризации БСО создается комиссия, утверждаемая руководителем в количестве не менее 3 человек. В состав ее могут включаться работники администрации, бухгалтерии, внутренние аудиторы или специалисты независимых аудиторских организаций.

Результаты инвентаризации БСО могут быть признаны недействительными, если не все члены комиссии, назначенные приказом руководителя, и лица, на ответственность которых поступили БСО, будут присутствовать при инвентаризации.

В ходе инвентаризации комиссия осуществляет пересчет бланков документов, сверяет их со списком для установления их фактического наличия. Ревизия бланков осуществляется отдельно в отношении каждого лица, на ответственность которого поступили БСО.

Список бланков содержится в инвентаризационной описи или акте. В одной из граф приводятся данные бухгалтерского учета, а в другой комиссия записывает фактическое наличие БСО.

Пересчет бланков документов и их сверка с данными учета производятся отдельно по каждому виду БСО с учетом начальных и конечных номеров, а также по каждому месту хранения БСО.

С помощью инвентаризации БСО проверяется правильность данных текущего учета и выявляются ошибки, приходуются неучтенные БСО, контролируется их сохранность.

Инвентаризационная опись и акт заверяются подписями комиссии и лицами, на чью ответственность поступили проверяемые бланки документов.

При обнаружении расхождений составляются сличительные ведомости.

Для оформления результатов инвентаризации возможны два варианта: фиксировать результаты ревизии в самостоятельно разработанных на предприятии формах или использовать унифицированные, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88, которые можно скачать на нашем сайте:

- приказ (постановление, распоряжение) о проведении инвентаризации (унифицированная форма ИНВ-22);

- инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (унифицированная форма ИНВ-16).

- акт инвентаризации наличных денежных средств (унифицированная форма ИНВ-15);

- сличительная ведомость результатов инвентаризации товарно-материальных ценностей (унифицированная форма ИНВ-19).

При применении самостоятельно разработанных форм их образцы должны быть утверждены руководителем предприятия и содержать обязательные реквизиты, которые установлены законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Узнать о требованиях к самостоятельно разработанным формам первичных документов вы сможете из материала «Первичный документ: требования к форме и последствия ее нарушения».

Результаты работы комиссии оформляются документами, оформленными в количестве 2 или 3 (если происходит смена материально ответственных лиц) экземпляров.

Заключение

Таким образом, пока организации и предприниматели не перешли на онлайн кассы и продолжают использование БСО, они должны соблюдать определенный порядок и учета и проведения инвентаризации. Она необходима для выявления недостачи или излишек, а также устранения нарушений и наказания виновных лиц.

Бланком строгой отчетности называют первичный документ

, который подтверждает произведение оплаты денежных средств. Воспользоваться БСО могут не все категории налогоплательщиков. Формуляр строгой отчетности выдается приобретателю услуги или какой-либо продукции.

На производствах юридических и физических лиц БСО заменяет товарный чек, талон или квитанцию об оплате. Такой вид документации может иметь применение только при оказании услуг

или продаже продукции

населению. При ведении наличного расчета между руководителями предприятий в сфере предпринимательской деятельности форма строгого учета категорически

не может быть использована.

Выводы

Списание БСО осуществляется хозяйствующим субъектом в строгом соответствии с утвержденными регламентами. Снятие таких бланков с учета может производиться по разным причинам.

Основанием для списания может являться как завершение срока обязательного хранения, так и обстоятельства чрезвычайного характера.

Важная роль в этом случае отводится правильному оформлению всех необходимых документов, а также неукоснительному соблюдению предусмотренного порядка.

Руководство хозяйствующего субъекта отвечает за корректность и законность проведения всех необходимых процедур.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |