Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

425

Как вести учет давальческих материалов

Ни в одном нормативе не указано, что такое давальческий склад, но по логике, это склад подрядчика, на котором хранится переданное заказчиком сырье. Стороны обязательно заключают договор подряда (глава 37 ГК РФ). Положения контракта строго разграничивают права участников сделки и не предполагают факта передачи собственности на ресурсы.

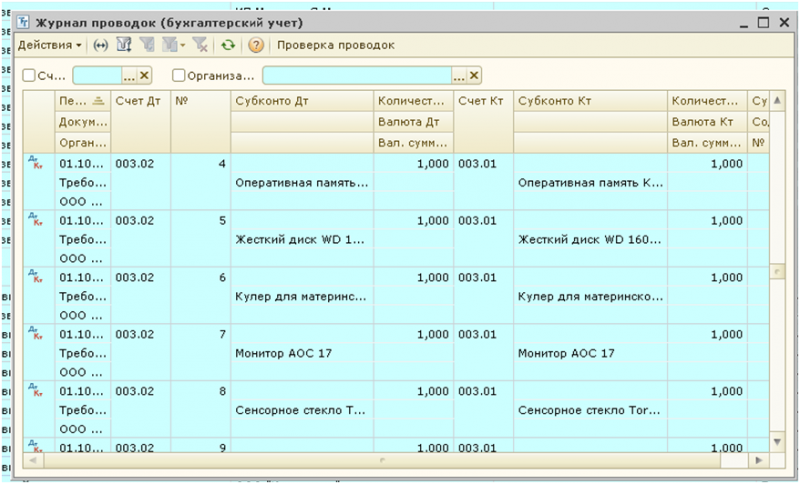

Давалец учитывает передаваемое сырье на счете 10 «Материалы» в разрезе отдельного субсчета 7 «Материалы, переданные в переработку на сторону». Подрядчик использует для учета забалансовые счета. Операции отражаются на забалансовом счете 003 «Материалы, принятые в переработку». В случае сдачи ТМЦ в переработку давалец оформляет проводку по перемещению материалов между субсчетами 10 счета. После выпуска изделий исполнитель предоставляет давальцу документы, подтверждающие расход сырья. Стоимость ТМЦ у заказчика включается в затраты по изготовлению. Переработчик ведет аналитический учет на всех стадиях обработки в разрезе субсчетов счета 003. Бухучет организуется отдельно по контрагентам и месту нахождения сырья.

Учет операций по переработке у давальца

Cырье, предоставляемое для дальнейшей его переработки в готовую продукцию, другому предприятию, с условием возврата готовой продукции владельцу сырья, называется давальческим сырьем. В большинстве случаев к использованию давальческого сырья прибегают из-за ограниченного доступа к сырью или его недоступности производителем готовой продукции.

Передача материалов или сырья на сторону для дальнейшего их преобразования типична не только производственным предприятиям. Широко используется данная система в строительных и торговых организациях, в предприятиях сферы услуг.

Особенность операций с давальческими материалами заключается в том, что за сырьем, переданным в переработку, сохраняется право собственности, и готовая продукция остается у передающей стороны.

Функция переработчика – оказание необходимых услуг по производство необходимых изделий с последующей передачей заказчику готовой продукции.

Какие документы составляют

Операционный документооборот при давальческой схеме ведется по особым правилам. Унифицированные формы здесь не обязательны, при необходимости стороны самостоятельно разрабатывают документы с учетом отраслевой и производственной специфики, закрепляя бланки в учетной политике. Все сделки сопровождаются первичными регистрами. Если используете собственные формы, включите в них все реквизиты, обязательные для первички (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Перечень документов рекомендован, но большинство форм не обязательно. Стороны сделки самостоятельно принимают решение по оформлению тех или иных документов. В зависимости от специфики производства используют заказы покупателя на производство, задание смене, накладную на перемещение, накладную на возврат сырья, акт о списании материалов и другие. Приведем базовый список документов при давальческой схеме.

Учет давальческого сырья

Все вопросы, касающиеся процессов получения и переработки сырья, регулируются пунктами, изложенными в договоре подряда.

Основная задача документа – предотвратить переход сырья и полученного из него товара из владения заказчика во владение исполнителя. В документах, имеющихся у компании инициатора исполнения работы, это сырье фигурирует как один из видов имущества.

В разделе «Материалы, полученные в переработку» учитывают полученное от компании партнера сырье, сюда же вносятся все изменения произошедшие в процессе производства. Например, изменение объемов сырья, в процессе получения материала для производства того или иного продукта. Отдельно учитывается объем ресурсов, потраченных исполнителем во время выполнения работы.

Все расходы исполнителя, связанные с переработкой и выпуском продукции заказчика заносятся в графу идущую под кодом 003.

В этом разделе отчетности учитывается все:

- число заказчиков предоставивших сырье для переработки;

- виды сырья;

- сорта сырья и дополнительные материалы необходимые при производстве заказа;

- места, где хранятся как прибывшие ресурсы, так и готовая продукция.

Учет давальческого сырья — проводки у давальца

Заказчик, передающий давальческое сырье на переработку, сохраняет право собственности на сырье, следовательно, сырье отражается на субсчете 10.07 «Материалы, переданные в переработку на сторону» счета 10.

При передаче давальческого сырья переработчику оформляется только Накладная, так как передача на переработку не является реализацией и не будет объектом налогообложения НДС.

Пример

Заказчик передает переработчику давальческое сырье и получает от переработчика готовую продукцию, которую реализует. При этом:

- Стоимость сырья (материалов) списывается на затраты на производство при поступлении готовой продукции от переработчика;

- Стоимость работ по переработке входит в состав затрат на производство и учитывается в себестоимости готовой продукции.

В бух.учете заказчика формируются следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

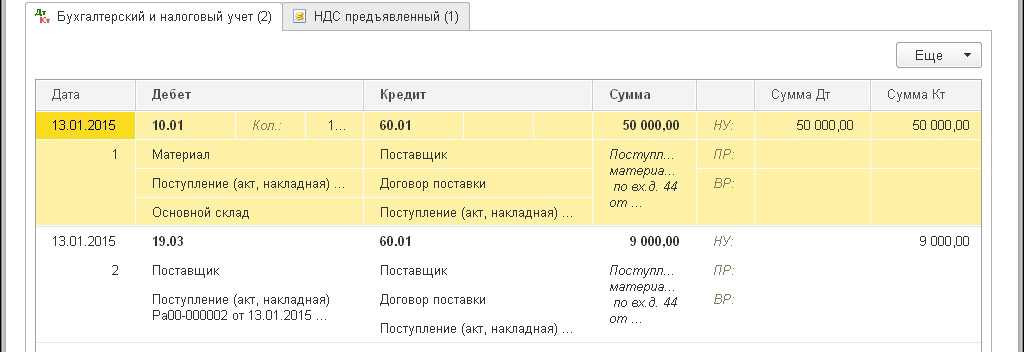

| 10.01 | 60 | 250 000 | Приняты к учету стройматериалы | Товарная накладная ТОРГ-12, Акт приемки |

| 19 | 60 | 45 000 | Выделен НДС по приобретенным стройматериалам | Счет – фактура полученный |

| 60 | 51 | 295 000 | Оплата приобретенных стройматериалов | Банковская выписка |

| 68 | 19 | 45 000 | НДС принят к вычету | Книга покупок |

| 10.07 | 10.01 | 250 000 | Передача стройматериалов в переработку | Накладная на отпуск материалов на сторону М-15 |

| 20 | 60 | 35 000 | Списание затрат по переработке | Поступление из переработки (Накладная на передачу готовой продукции в места хранения МХ-18 |

| 19 | 60 | 6 300 | Выделен НДС по переработке | |

| 20 | 10.07 | 250 000 | Списана стоимость стройматериалов | |

| 43 | 20 | 285 000 | Принята к учету готовая продукция | |

| 60 | 51 | 41 300 | Оплата работ по переработке | Банковская выписка |

| 68 | 19 | 6 300 | НДС принят к вычету | Книга покупок |

Себестоимость готовой продукции равна стоимость материалов плюс все расходы связанные с переработкой (стоимость работ, транспортные расходы, командировочные расходы и т.д).

Учет давальческого сырья — проводки у переработчика

Рассмотрим этот же пример теперь с позиции переработчика:

Поступление материалов на склад оформляется приходным ордером М-4 с отметкой, что материалы оприходованы на давальческих условиях.

У переработчика операции с давальческим сырьем отражаются на забалансовом счете 003 «Материалы, принятые в переработку» без двойной записи.

В бух.учете переработчика формируются следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 003.01 | 250 000 | Отражена стоимость стройматериалов, принятых на переработку | Приходная накладная | |

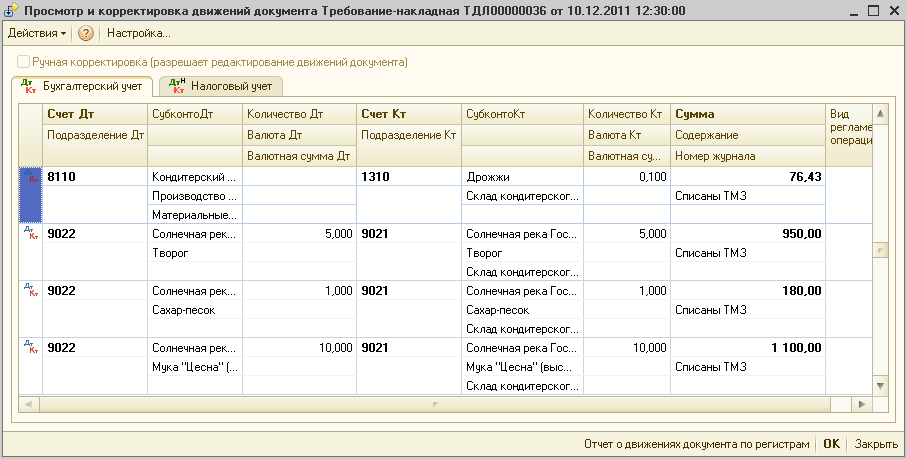

| 003.02 | 003.01 | 250 000 | Передача стройматериалов в производство | Требование-накладная (М-11) |

| 20 | 70 — 69 | 50 000 | Учтены затраты по переработке стройматериалов | Реализация услуг по переработке (Акт об оказании услуг) |

| 62 | 90.01 | 41 300 | Учтена стоимость работ по переработке согласно условиям договора | |

| 90.02 | 68.02 | 6 300 | НДС со стоимости выполненных работ | |

| 90.02 | 20 | 50 000 | Списание фактических затрат по переработке | |

| 003 | 250 000 | Списание стоимости стройматериалов при передаче готовой продукции | ||

| 51 | 62 | 41 300 | Оплата стоимости выполненных работ по переработке | Банковская выписка |

Если по условиям договора переработки образовавшиеся отходы остаются у переработчика, то формируются такие проводки:

- По кредиту счета 003 на сумму стоимости давальческого сырья с одновременным принятием к учету на счет 10.01;

- Отразить в учете количество отходов по рыночным ценам Дт 10.06 Кт 98.02.

Смешанный характер договора

В том случае, если оплата производится посредством передачи сырья или готовой продукции (в полной мере или частично), характер договора является смешанным: в той части, где предусмотрено непосредственно выполнение работ, он представляет собой классический договор подряда, а в той части, где отражена схема оплаты, он представляет собой классический договор купли-продажи.

Для использования подобной трактовки имеются свои основания. Если рассматривать правила, по которым определяется величина оплаты в соответствии с договором, предусматривающим выполнение возникших обязательств средствами неденежного характера, то необходимо руководствоваться «ПБУ» № 9/99 п-т 6.3. Согласно «ПБУ» № 10/99 п-т 6.3 считается, что сумма оплаты должна быть определена в виде стоимости товаров, которые передаются организацией. Если нет возможности определить эту стоимость, то используется стоимость товаров, которые получены. Но если исходить из сути самого договора, то организация, занимающаяся переработкой, фактически не осуществляет передачи каких-либо товаров, обменивая их на определенные ценности. Формально происходит передача давальческих материалов, то есть результата, который возник в результате переработки материалов или сырья. Данная продукция переработчику не принадлежит по праву собственности, а самим предметом договора является именно выполнение определенных работ. Таким образом, оценка стоимости работ, которые переработчик выполняет, должна быть четко зафиксирована в договоре.

Важно обратить внимание, что если договор содержит информацию о том, что оплата должна быть произведена путем передачи сырья или готовой продукции, то его можно классифицировать как договор, предполагающий оплату работ средствами неденежного характера. В таком случае при определении цены работ и стоимости передаваемого сырья в счет оплаты необходимо применять правила, которые устанавливаются для договоров такого рода. То есть стоимость выполняемых работ должна определяться исходя из стоимости самого сырья, причем определение этой стоимости происходит особым способом

К примеру, переработчиком стоимость собственных работ может быть определена, исходя из цен, по которым он самостоятельно приобретает подобное сырье, а эта цена может значительно отличаться от тех, по которым сырье приобреталось в данном случае

То есть стоимость выполняемых работ должна определяться исходя из стоимости самого сырья, причем определение этой стоимости происходит особым способом. К примеру, переработчиком стоимость собственных работ может быть определена, исходя из цен, по которым он самостоятельно приобретает подобное сырье, а эта цена может значительно отличаться от тех, по которым сырье приобреталось в данном случае

В таком случае при определении цены работ и стоимости передаваемого сырья в счет оплаты необходимо применять правила, которые устанавливаются для договоров такого рода. То есть стоимость выполняемых работ должна определяться исходя из стоимости самого сырья, причем определение этой стоимости происходит особым способом. К примеру, переработчиком стоимость собственных работ может быть определена, исходя из цен, по которым он самостоятельно приобретает подобное сырье, а эта цена может значительно отличаться от тех, по которым сырье приобреталось в данном случае.

Поступление давальческих материалов из переработки

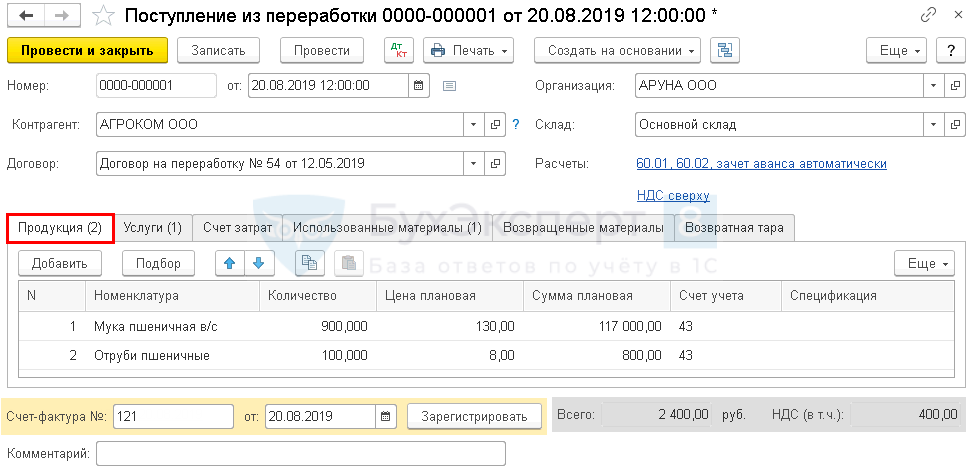

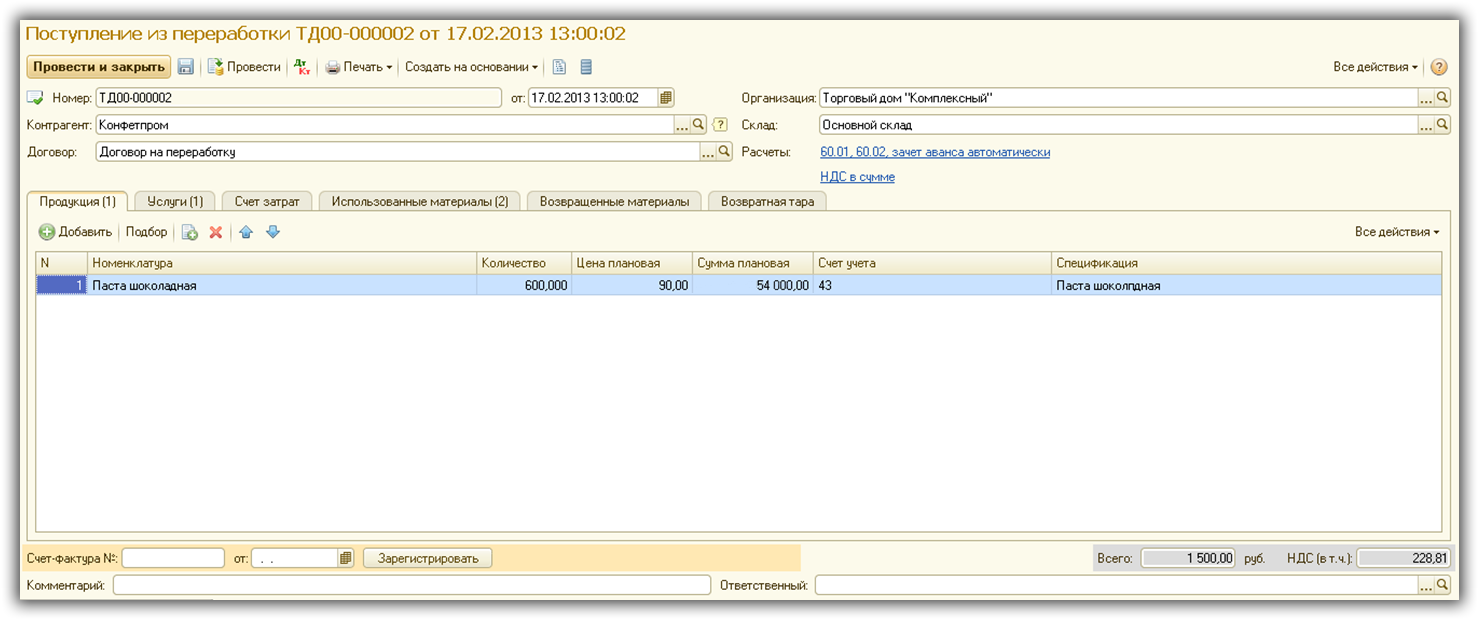

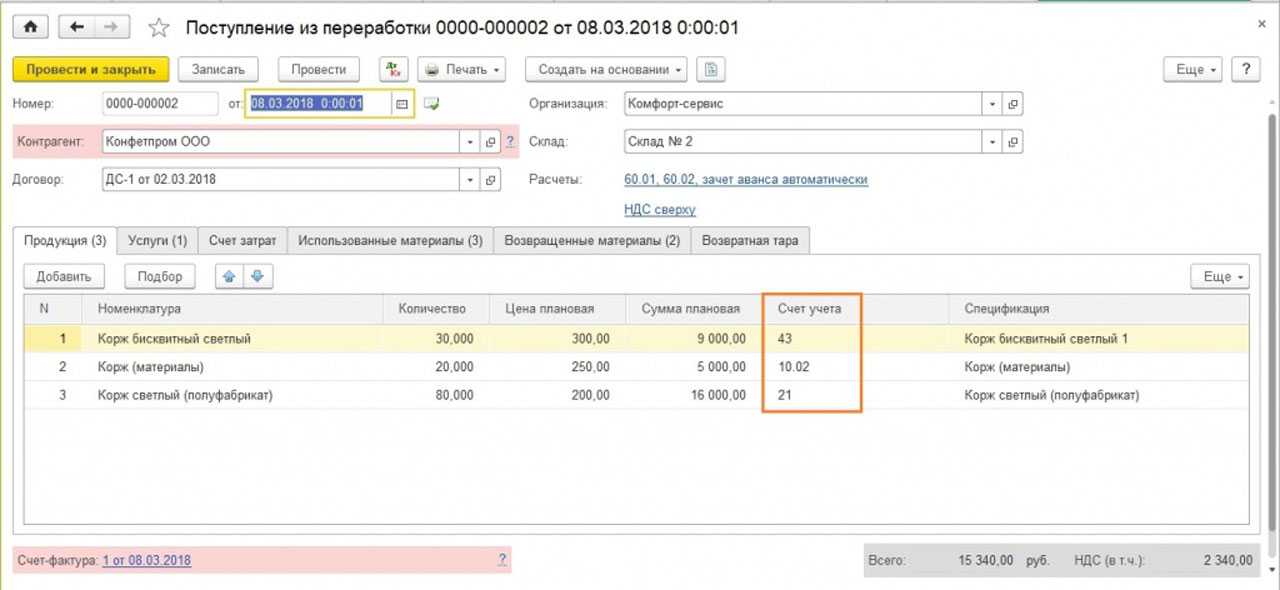

Поступление продукции из переработки в 1С 8.3 отразите документом Поступление из переработки в разделе Производство — Передача в переработку — Поступление из переработки — кнопка Создать.

Укажите на вкладке Продукция:

-

Номенклатура — продукция, полученная от переработчика, выбирается из справочника Номенклатура

Вид номенклатуры — Продукция;

.

- Количество — количество поступившей продукции;

- Счет учета — «Готовая продукция»;

- Спецификация — заполняется при наличии заполненной спецификации на продукцию, выбирается из справочника Спецификации номенклатуры, в нашем примере не заполняется.

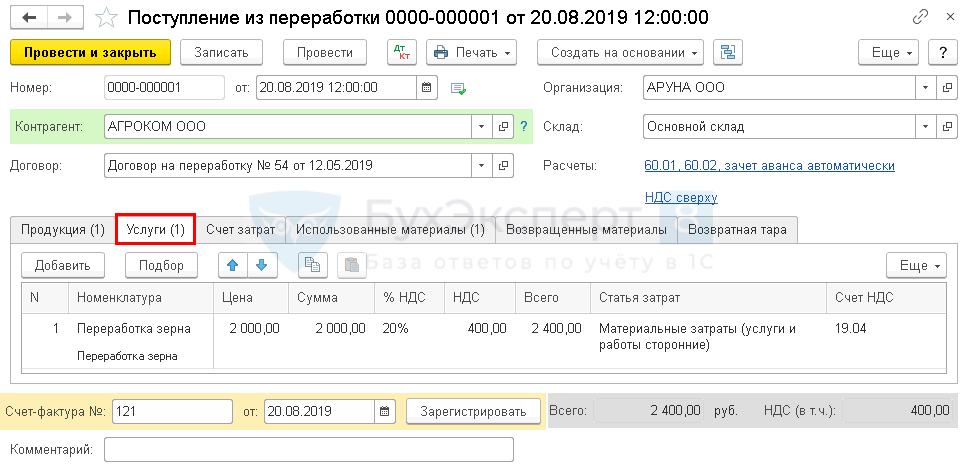

Укажите на вкладке Услуги:

- Номенклатура — услуги по переработке, выбирается из справочника Номенклатура;

-

Статья затрат — статья из справочника Статьи затрат

Вид расхода — Материальные расходы;

:

- Счет НДС — 19.04 «НДС по приобретенным услугам».

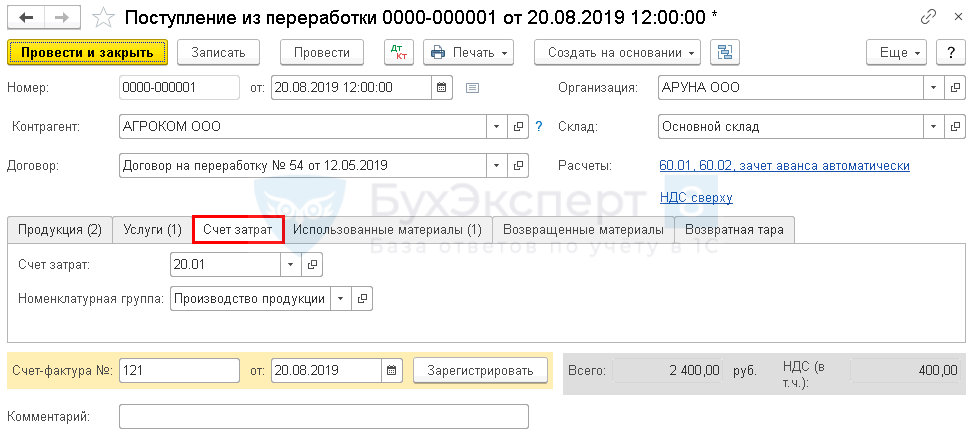

Укажите на вкладке Счет затрат:

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурная группа — номенклатурная группа, к которой относится продукция.

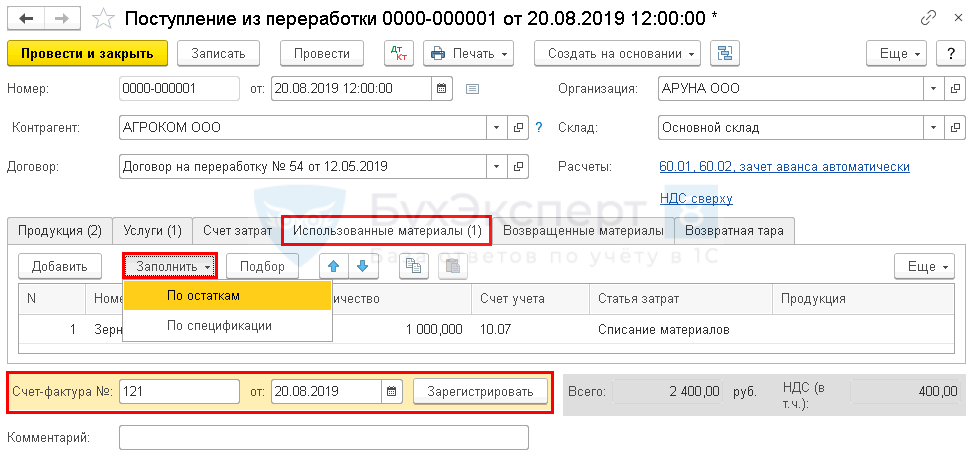

На вкладке Использованные материалы укажите:

- Номенклатура — использованные материалы, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 10.07 «Материалы, переданные в переработку на сторону»;

-

Статья затрат — статья из справочника Статьи затрат

Вид расхода — Материальные расходы;

:

- Продукция — если учет ведется с использованием субконто Продукция, в нашем примере не заполняется.

Также можно заполнить табличную часть автоматически по кнопке Заполнить.

Вкладки Возвращенные материалы и Возвратная тара заполняются по необходимости.

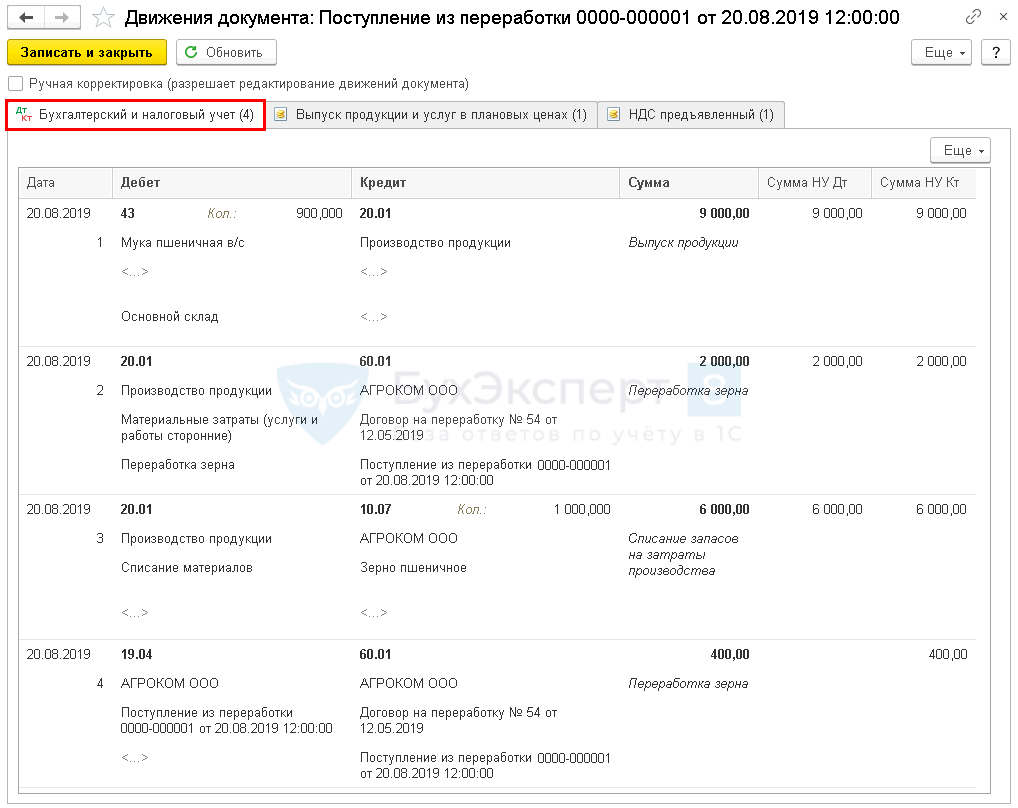

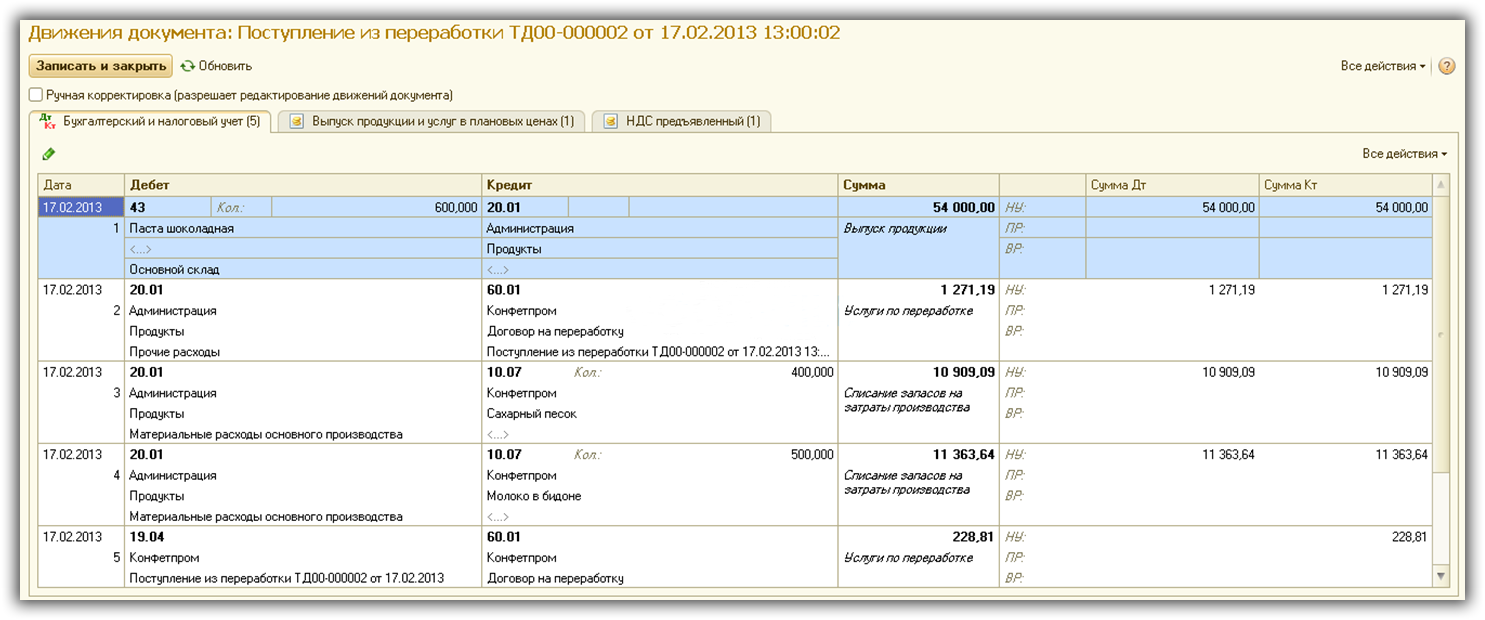

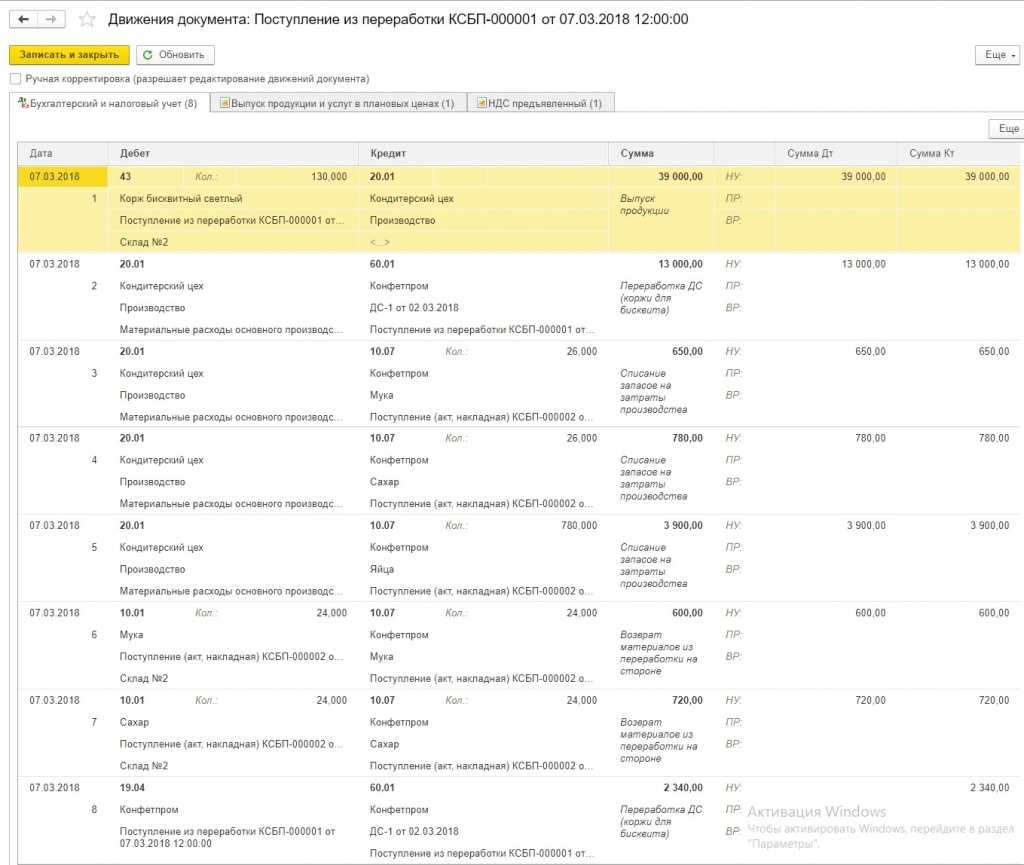

Поступление из переработки проводки в 1С 8.3.

Документ формирует проводки:

- Дт Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости.

- Дт 20.01 Кт 60.01 — учет затрат на услуги переработчика;

- Дт 20.01 Кт 10.07 — списание материалов;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Отличия давальческой схемы от закупа товара

Изготовление продукции с применение давальческой схемы имеет ряд отличий от закупа готового товара у производителя:

| Отличительные особенности | Комментарий |

| Товар | Благодаря изготовлению продукции по давальческой схеме заказчик имеет ряд преимуществ:

|

| Сырьё | Самостоятельный закуп сырья позволяет регулировать себестоимость выпускаемой продукции. |

| Налоги | Налоговая схема рассчитывается, опираясь на исходные данные не «перепродажа купленного товара», а «реализация собственной продукции». |

Учет давальческого сырья в 1С у давальца

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 |

Передача материалов в переработку |

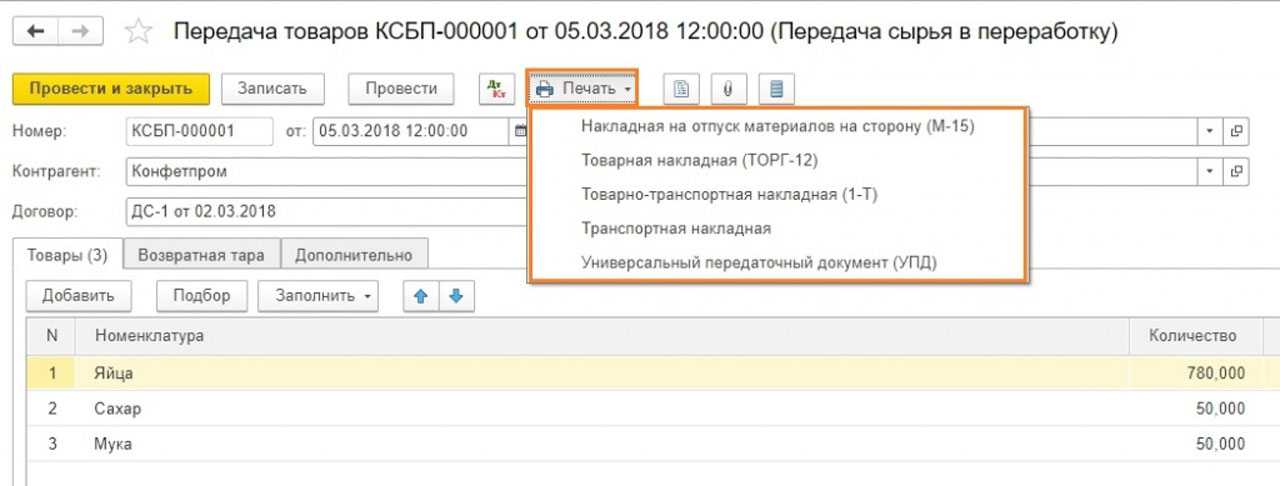

«Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 |

Возврат материалов и продукции из переработки:2.1- списание материалов;2.2 — получение готовой продукции;2.3 — возврат остатков материалов;2.4 — учет услуг по переработке;2.5 — учет НДС;2.6 — счет-фактура; |

«Поступление из переработки» |

Дт 20.01 Кт10.07Дт 43 Кт 20.01Дт 10.01 Кт10.07Дт 20.01 Кт60.01Дт 19.04 Кт60.01Дт 68.02 Кт19.04 |

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком».

Документ «Поступление из переработки» имеет следующую структуру:

- Продукция (продукция из давальческого сырья)

- Услуги (услуги по переработке, оказанные нам переработчиком)

- Использованные материалы (давальческие материалы, использованные при выпуске продукции)

- Возвращенные материалы (остатки давальческих материалов, если такие имеются )

- Возвратная Тара

- Счет затрат

Образец заполнения документа «Поступление из переработки» в 1С 8.3 для давальческой переработки:

Пример проводок у давальца:

Таким образом, программа предоставляет возможность учесть все необходимые операции по учету давальческих материалов. Главное – соблюдать хронологическую последовательность действий и корректность заполнения документов.

По материалам: programmist1s.ru

Списание спецодежды 1С 8.3 — пошаговая инструкция и настройка

Переработка давальческих материалов в 1С Бухгалтерия 8.3 (8.2)

27.10.2016 10:54

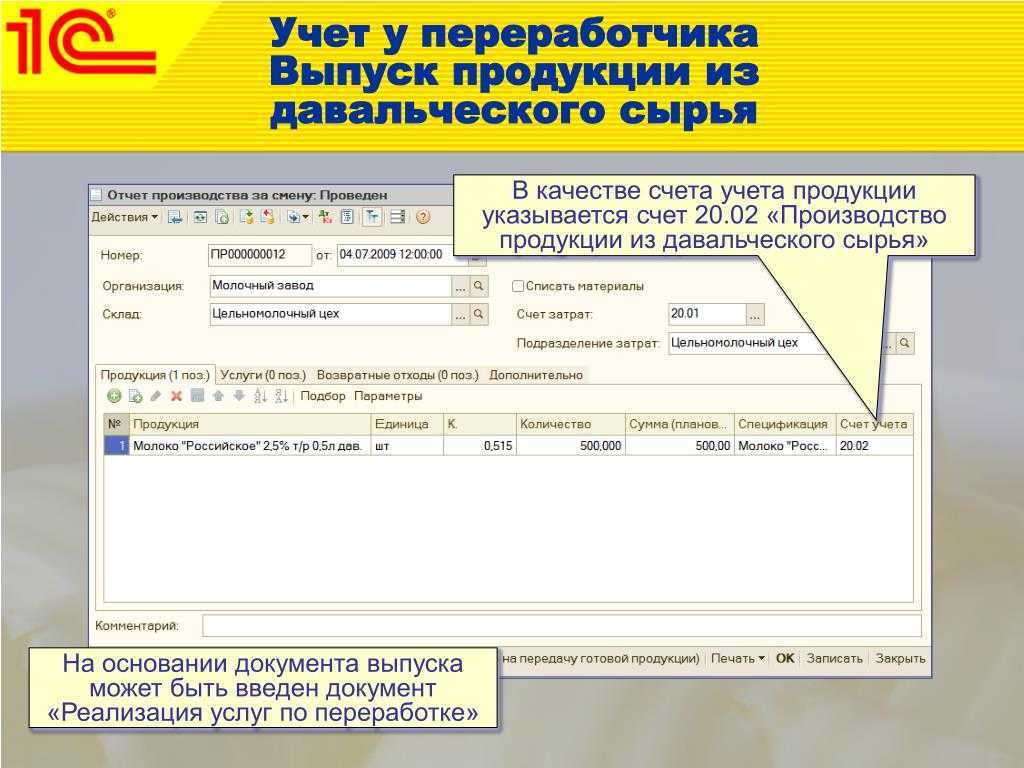

Производство готовой продукции

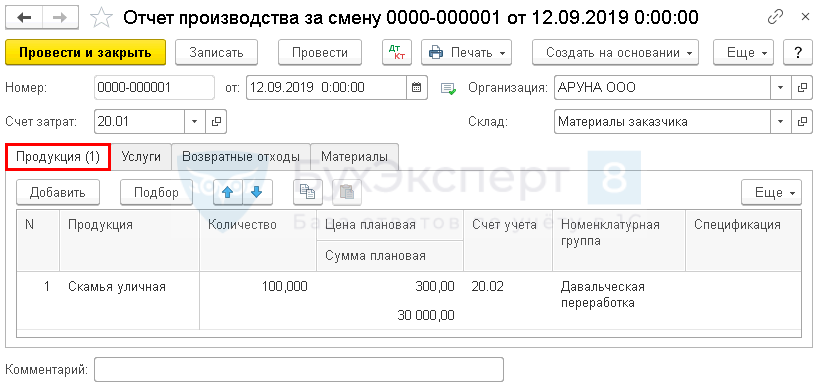

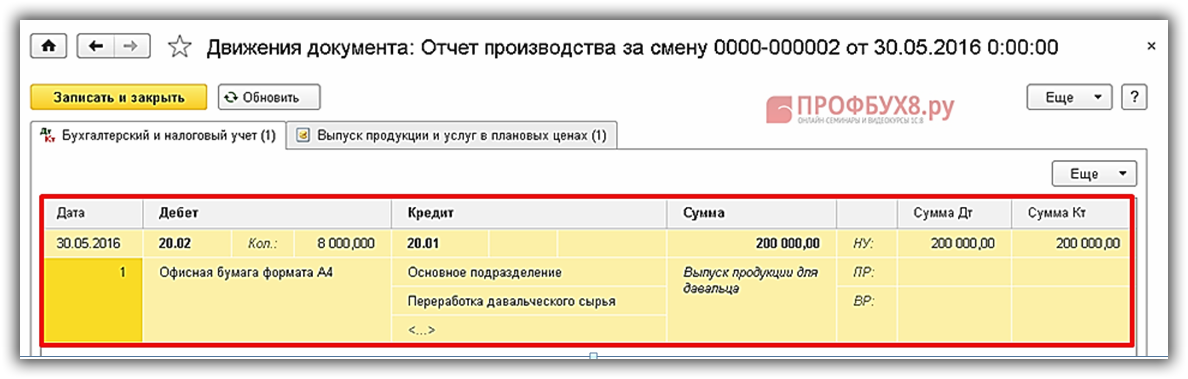

Отразите выпуск продукции из давальческих материалов заказчика в 1С документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать.

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция:

-

Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная

Вид номенклатуры — Продукция.

):

- Количество — количество произведенной продукции (в нашем примере — 100 шт.);

- Цена плановая — плановая цена работ по производству единицы продукции, установленная распорядительным документом организации, если ведется расчет себестоимости по плановым ценам;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификаций на продукцию в программе, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Какие операции проводят

Между двумя сторонами – заказчиком и исполнителем заключается соглашение, основным предметом которого является:

- передача материалов исполнителю;

- переработка на мощностях представляемых исполнителем производственных линиях;

- выпуск новой продукции.

Операции с давальческим сырьем проходят следующие этапы:

- Поступление. Предполагает оформление соглашения в письменном порядке между участниками (давальцев и переработчиком). Затем сырье транспортируется подрядчику.

- Переработка. Предполагает приемку сырья исполнительным лицом. Далее оно отправляется на переработку, производство продукции. Затем заказчик получает результат с остатками сырья и отходами.

- Реализация. Заказчик получает и проверяет результат проделанной работы. Также доставляются остатки сырья.

Каждый этап предполагает характерные особенности и ряд специфических операций. С давальческим сырьем могут реализовываться различные операции, например:

- переработка нефти для изготовления и получения готовой нефтепродуктов, сельскохозяйственной продукции. Некоторые организации занимаются изготовлением готовых продуктов (консервы, крупы, масла);

- проведение ремонтных работ, возведение строительных объектов.

Отражение на корсчете

На корсчете 003 «Материалы, которые приняты в переработку» должно учитываться не только сырье, которое получено для переработки, но и уже готовая продукция. Последняя отражается на данном корсчете до того момента, пока она не будет передана заказчику.

Те затраты, которые сопровождают переработку материалов, должны быть учтены на счетах по затратам на осуществление производства. К таким затратам относятся: стоимость личных материалов, которые были использованы при переработке, зарплата работников, ЕСН, расходы общехозяйственного и общепроизводственного характера, а также амортизация, которой подвержены основные средства.

Документальное оформление

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

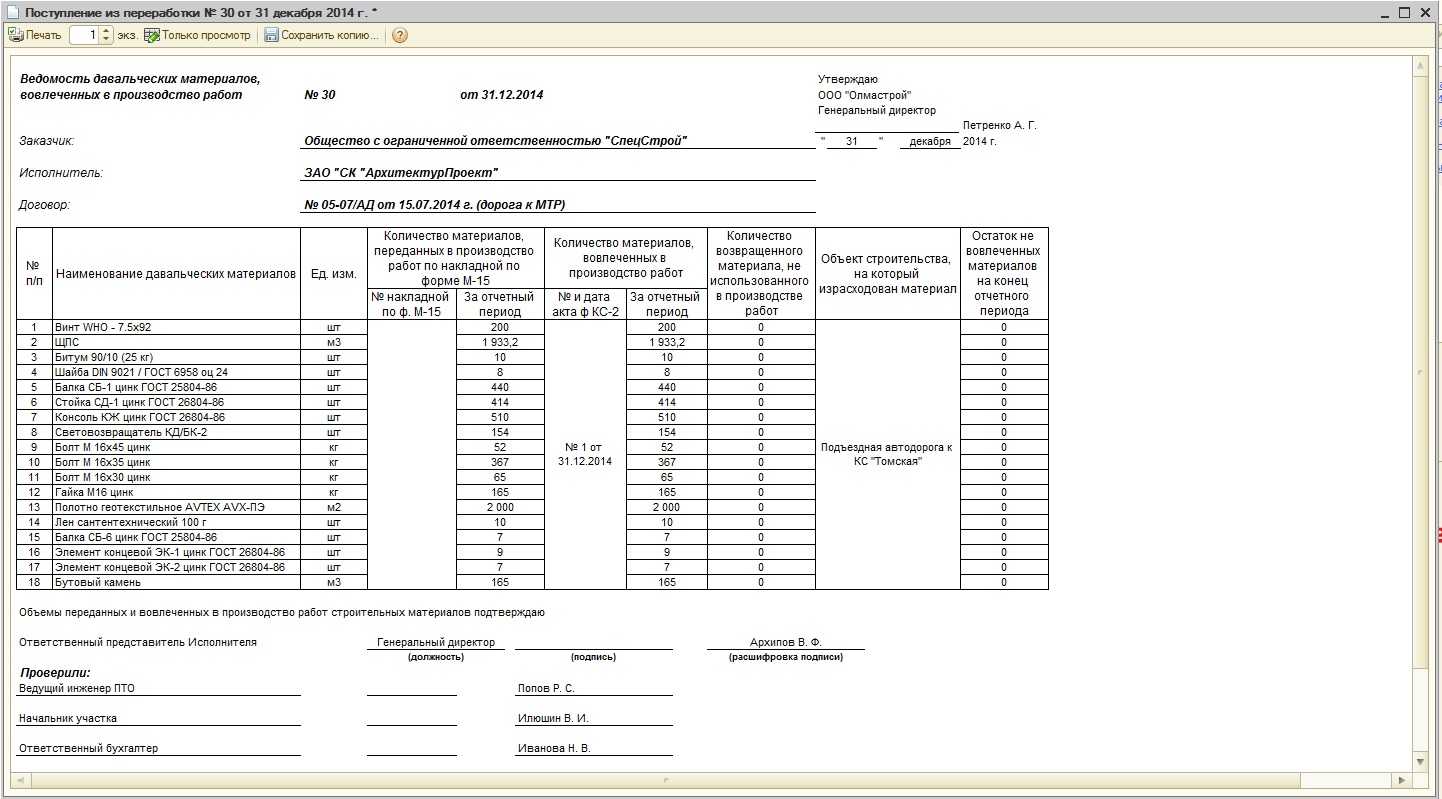

- накладную по форме № М-15;

- отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

- акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

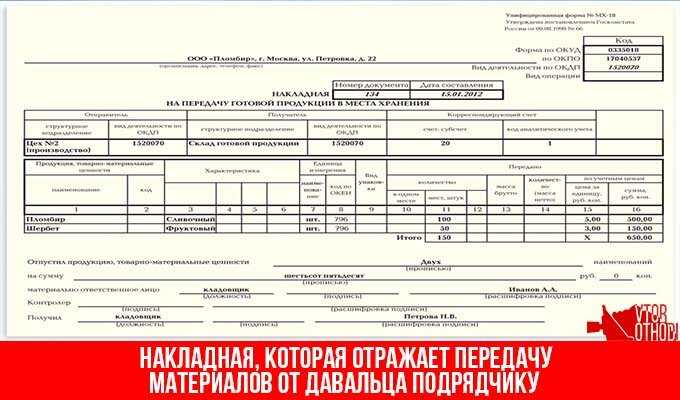

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Расчет стоимости

Самый простой способ расчета цены заключается в суммировании оплаты за работу и закупочной цены исходных материалов. Стоимость продукта может незначительно изменяться в зависимости от способа оплаты по договору (денежными средствами или ресурсами), колебаний рыночной цены на исходное сырье и других нюансов. Точной формулы для расчета себестоимости не предусмотрено.

Сделка подряда на создание продукта из давальческого сырья предусматривает определение точной оплаты за работы подрядчика. При этом, согласно Гражданскому Кодексу, подрядчик должен использовать предоставленные материалы максимально экономно и предоставить полный отчет. Чтобы сформировать полную стоимость продукции, стоит учитывать расходы на транспортировку и хранение, расходы на посреднические услуги, командировочные выплаты, общепроизводственные и хозяйственные расходы.

Заказчик обязан составить накладную по установленному образцу, где будет отражена оплата и порядок передачи материалов.

Когда переработка завершена, подрядчик предоставляет отчет об истраченных материальных ресурсах, а также о количестве израсходованного исходного сырья. Подрядчик предоставляет сведения о размере готовой продукции и отходов. Обе стороны должны ознакомиться с актом выполненных работ, оплата происходит сразу после этого или в сроки, предусмотренные договором.

Отходы производства

Важный момент — учет отходов

Это наиболее важно для промышленности, которая обрабатывает материалы с получением отходов повышенных классов опасности. Особенность переработки заключается в том, что по умолчанию собственником материалов и полученных из них отходов является заказчик

В случае, если отходы планируется оставить у подрядчика, то необходимо оформить безвозмездную передачу этих отходов в налоговом и бухгалтерском учете. Стоит знать, что согласно Налоговому Кодексу РФ, такая операция приравнивается к продаже, соответственно, на нее начисляется налог.

Если отходы относятся к категории возвратных, то порядок их учета предусмотрен в Методических указаниях Мифина. Возвратные отходы отражаются по стоимости их возможной реализации или использования. При этом стоимость отходов уменьшает стоимость сырья, поставленного на переработку.

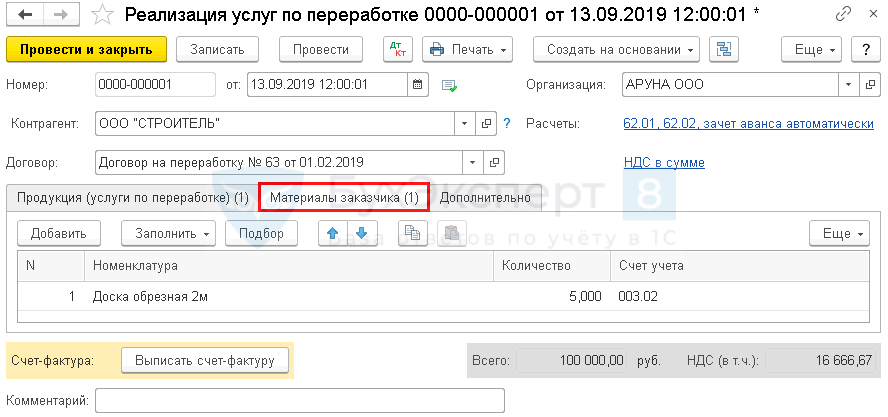

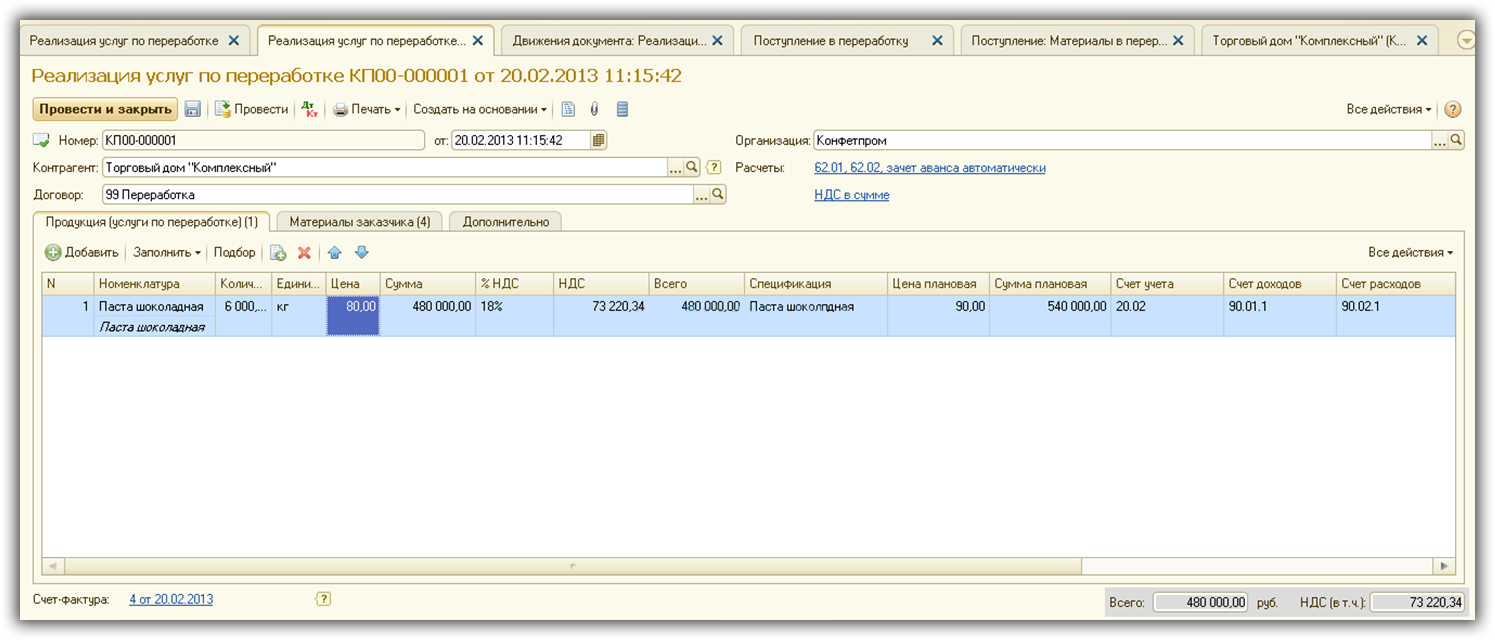

Реализация работ по переработке давальческого сырья

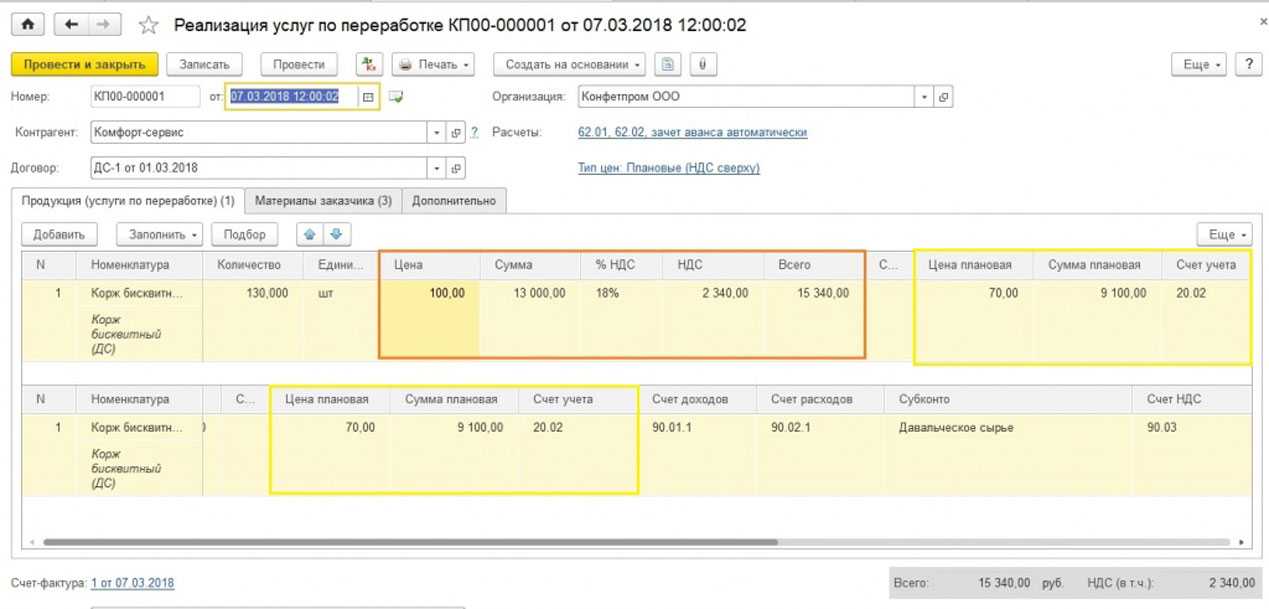

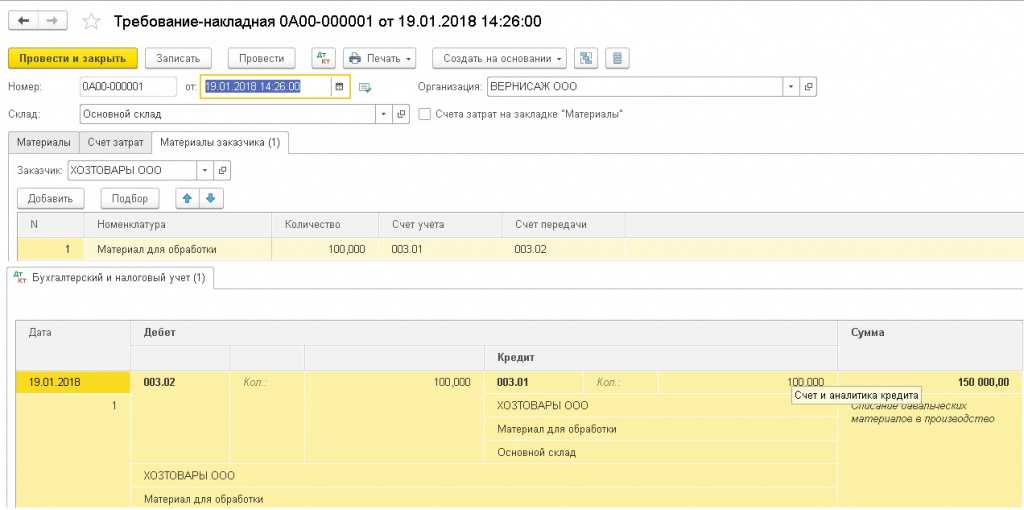

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке. Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

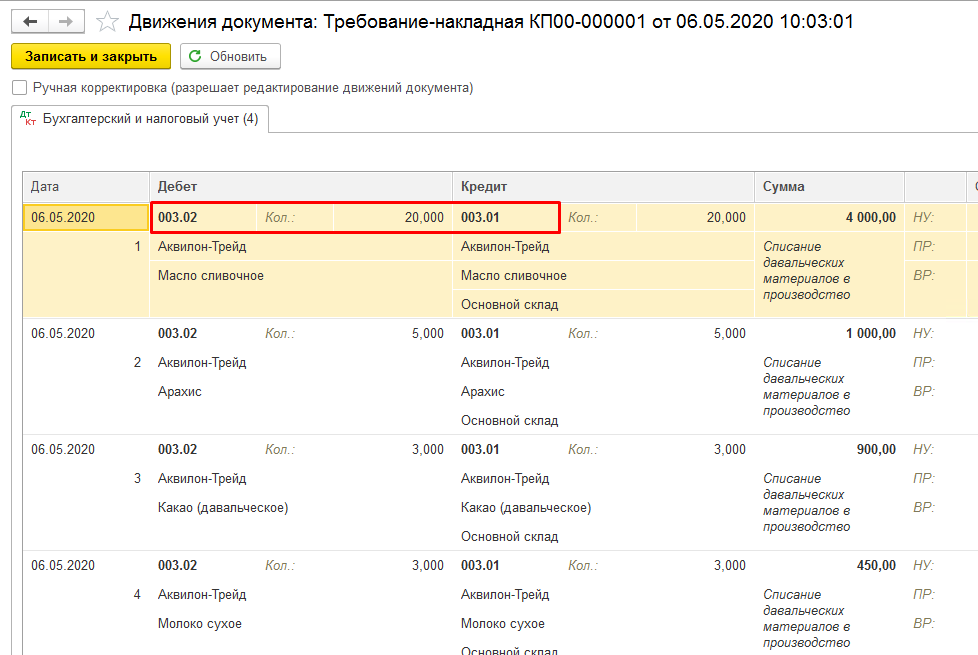

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

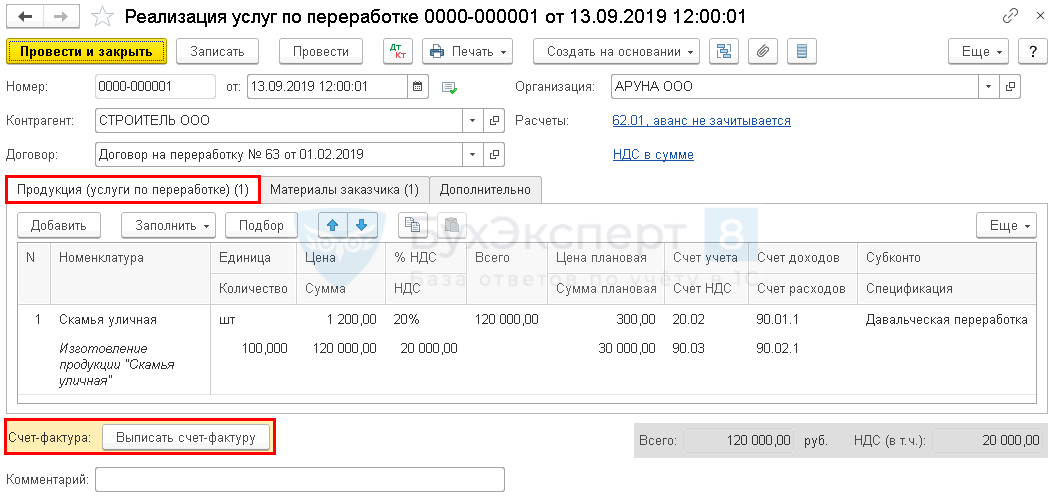

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

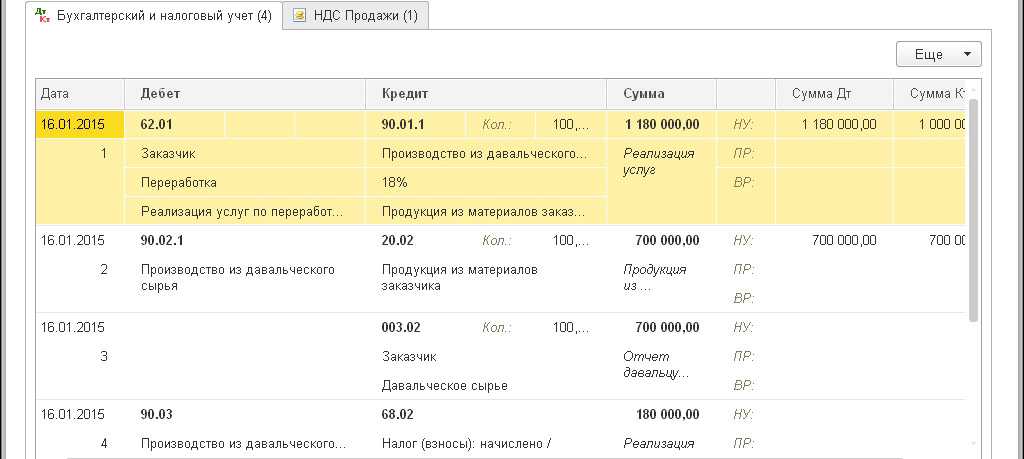

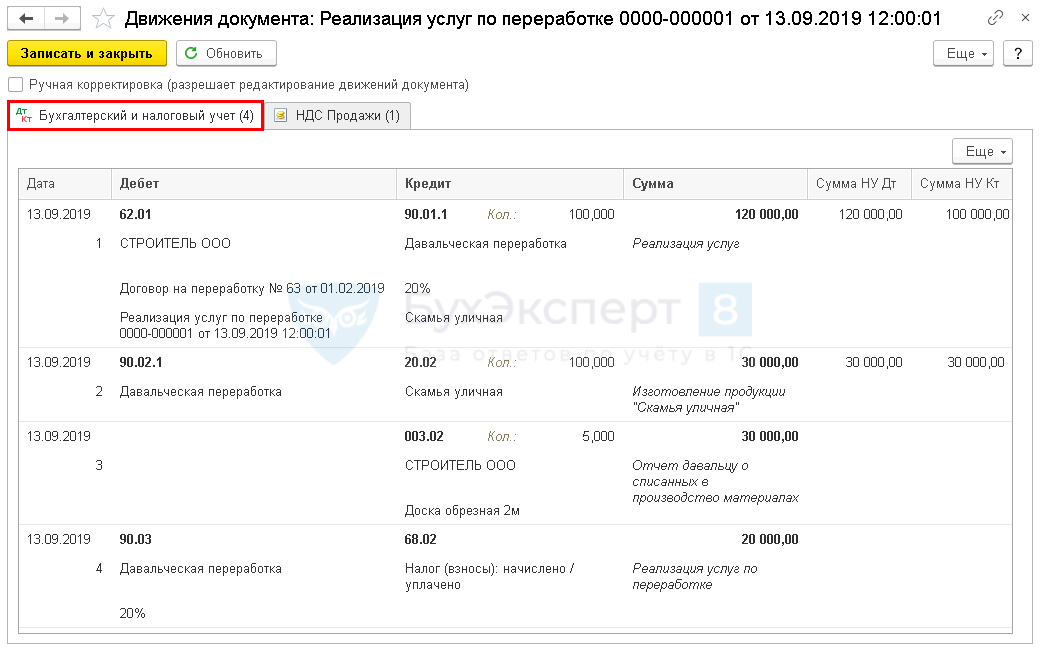

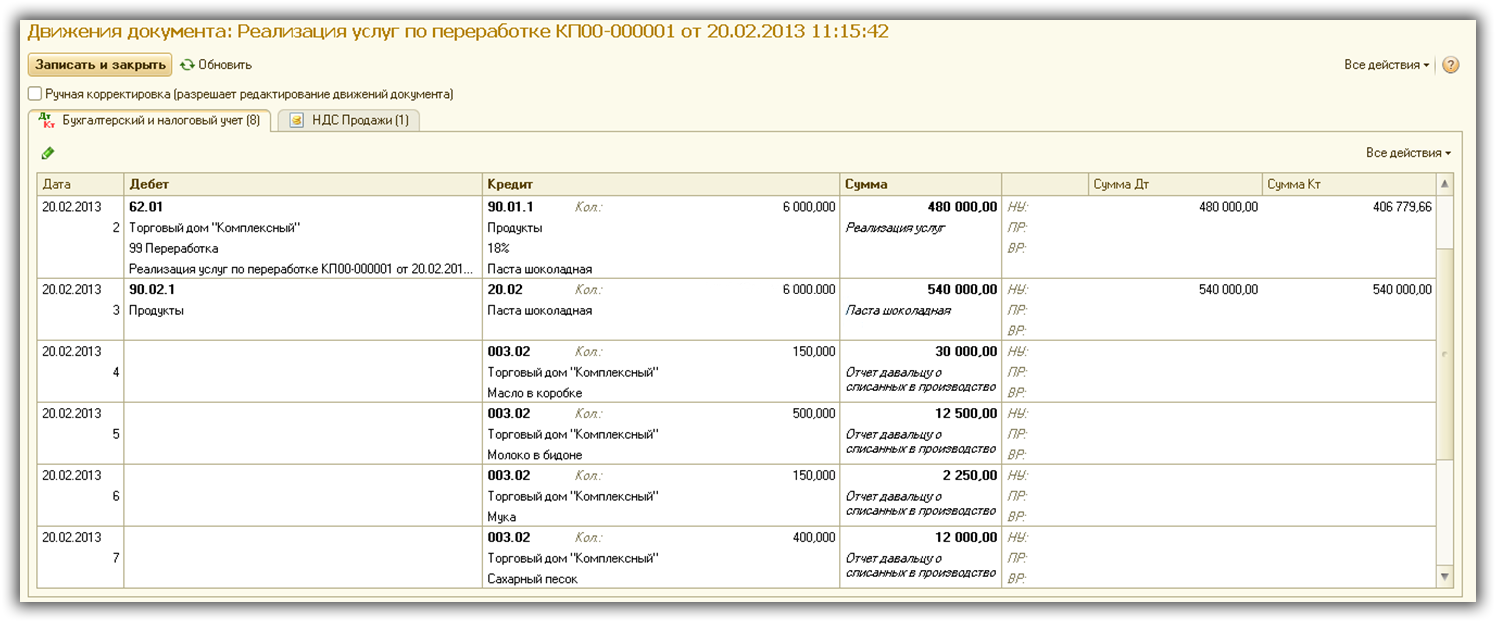

Проводки по документу

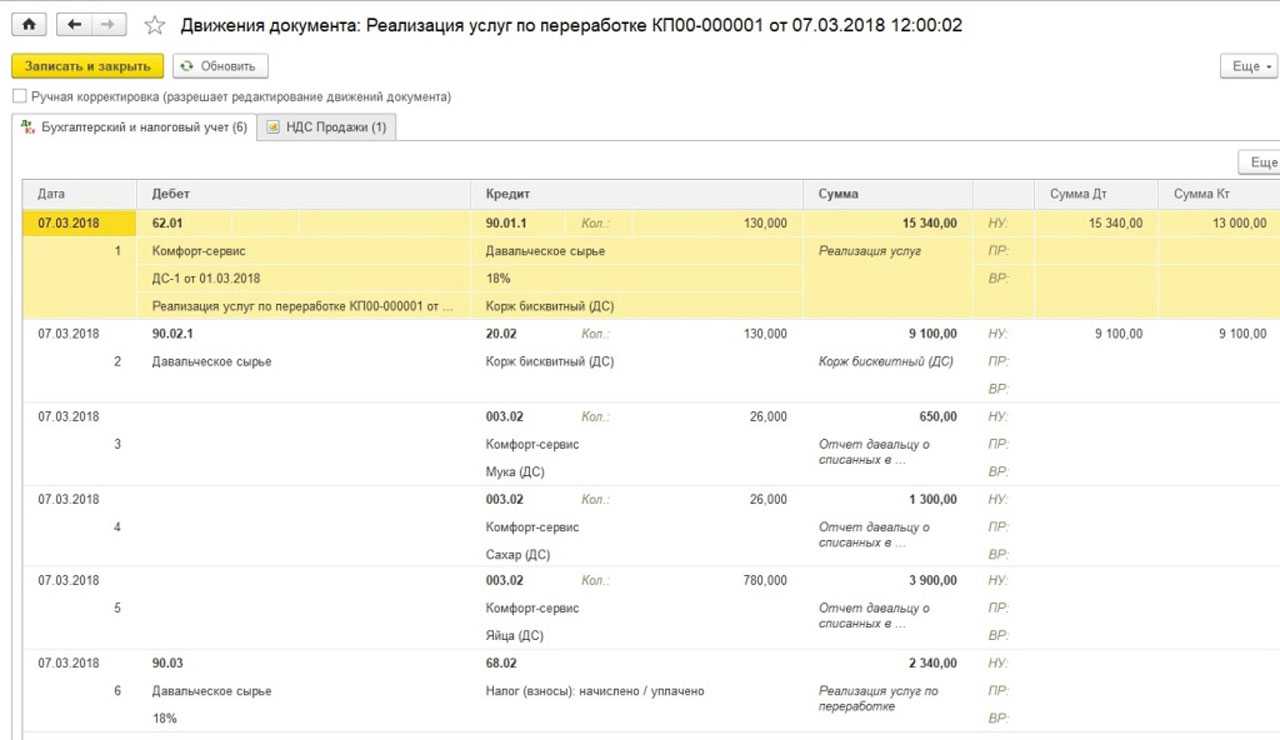

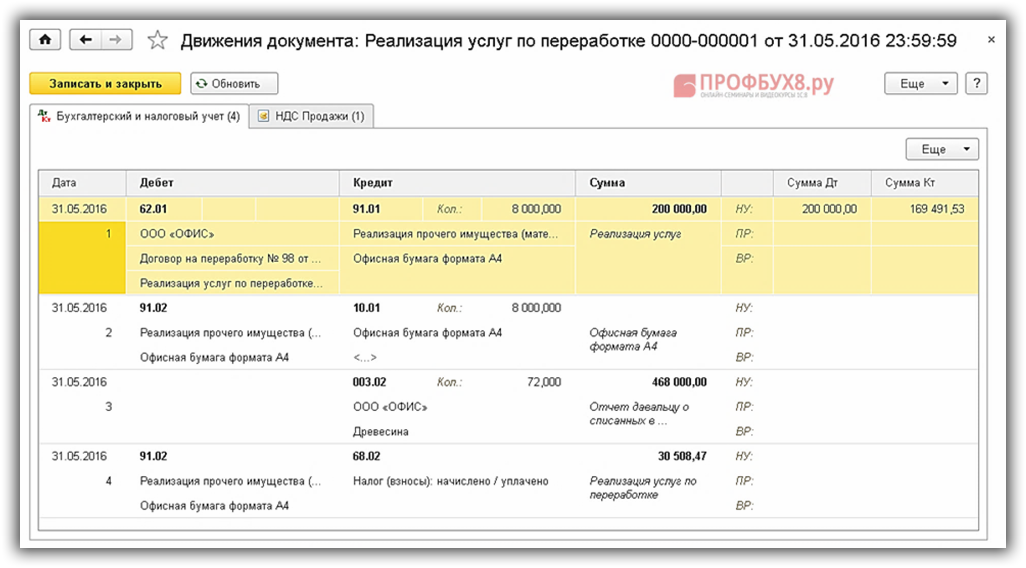

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

Упрощенная система налогообложения

В отличие от общесистемных предприятий, учет давальческого материала у давальца-упрощенца имеет ряд особенностей.Определение объекта налогообложения рассчитывается путем уменьшения полученных доходов на материальные расходы, принимаемых для целей налогообложения (п.п.5, п.1 ст. 346.16 НК РФ). При этом материальные расходы должны соответствовать критериям п.1 ст. 252 НК РФ и порядку, указанном в ст. 254 НК РФ.

Списать на затраты расходы налогоплательщик может только после фактической их оплаты (п.2 ст. 346.17 НК РФ).

Иными словами, все материальные затраты подтверждаются документально, должны быть экономически оправданными и направлены исключительно на получение дохода.Согласно ст. 254 НК РФ, к материальным затратам относят:

- Затраты по приобретению материалов и сырья, необходимых для производства продукции.

- Затраты по приобретению работ производственного характера, выполняемыми предприятиями со стороны или структурными подразделениями предприятия. К таким работам относят: техническое обслуживание основных средств; контроль за установленными технологическими процессами; выполнение некоторых операций по производству необходимой продукции и др.

Согласно (п.6 ст. 254 НК РФ) стоимость возвратных отходов идет на уменьшение суммы материальных расходов. Возвратные отходы – это оставшееся сырье или материалы, получаемые в процессе производства готовых изделий; частичная утрата потребительских качеств материалов, в результате чего они не могут быть переданы для последующей переработки.

К возвратным отходам запрещено относить остатки ТМЦ, передаваемых в качестве полноценного материала в другие подразделения для изготовления других товаров; попутная тара, которая получается как результат технологического процесса.

Согласно письму МНС России (№ СА-6-22/657 от 11.06.2003) с изменениями и дополнениями, предприятия-единщики, используемые кассовый метод определения доходов и расходов, имеют право включать в состав расходов только те материальные затраты, которые соответствуют критериям (п.п.1 п.3 ст. 273 НК РФ). Этот подпункт допускает учет в расходах только тех материальных затрат, которые были полностью погашены путем списания с расчетного счета, а также израсходованные средства на оплату труда. Возможно погашение из кассы.

Переработка сырья считается фактическим его использованием в производственном процессе. Поэтому учреждения-упрощенцы, вправе включать в расходы затраты на приобретение, переработку материалов в составе расходов.

После получения от переработчика отчета об использовании сырья и Акта приема-передачи выполненных работ, предприятия на упрощенной системе налогообложения отражают следующие операции в книге учета доходов и расходов:

- Всю сумму оплаченных переработчику услуг;

- Стоимость приобретенных и оплаченных материалов без учета стоимости возвратных отходов и остатков.

Если продукты переработки поступили в дальнейшее производство в следующем периоде после их поступления от переработчика, то списывать эти продукты нужно по нулевой стоимости, так как эти расходы уже были учтены раньше.

Давальческое сырье – это собственные материально-производственные запасы, которые заказчик (давалец) передает переработчику для выполнения работ по доработке, переработке или обработке. Затем получает от переработчика доработанные материалы или готовую продукцию для дальнейшей реализации. Как отразить в проводках операции с давальческим сырьем у давальца (заказчика) и у переработчика рассмотрим далее.

Давальческое сырье в 1С 8.3 у переработчика

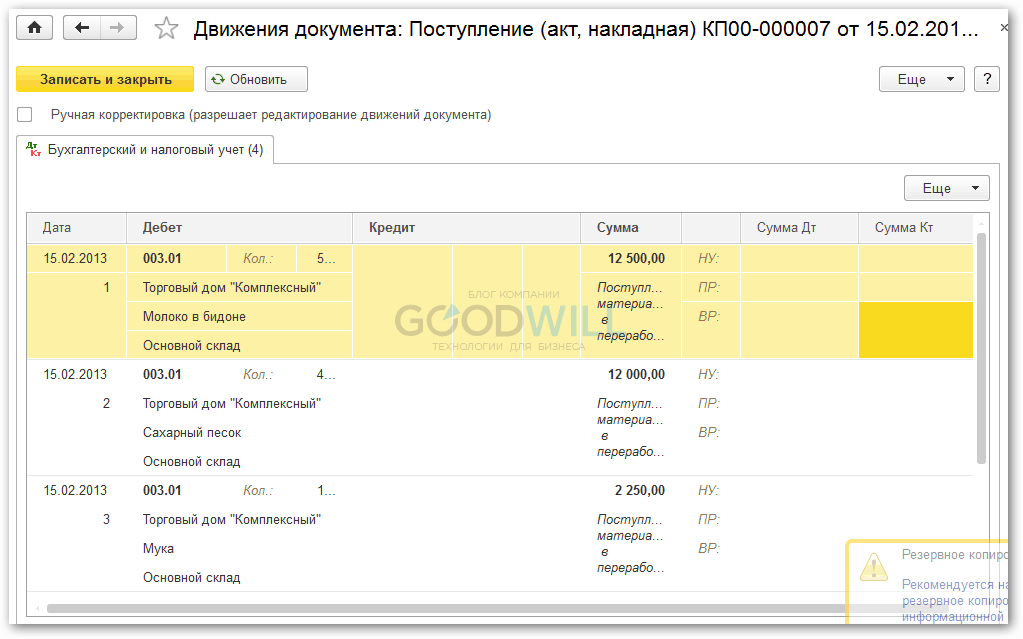

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходованиедавальческих материалов |

«Поступление (Акты, накладные)»(в старой редакции «Поступление товаров, услуг») |

«Материалы в переработку» |

Дт 003.01 Кт — |

| 22 | Передача давальческого сырья в производство | «Требование-накладная» |

Дт 003.02 Кт003.01 |

|

| 33 | Передача давальческого сырья в производство | «Отчет производства за смену» |

Дт 20.02 Кт20.01 |

|

| 44 | Передача продукции заказчику | «Передача товаров» | Передача продукции заказчику | Нет проводок |

| 55 | Реализация услуг по переработке, списание давальческих материалов. | «Реализация услуг по переработке» |

Дт 62.01 Кт90.01Дт 90.02 Кт20.02Дт 90.03 Кт68.02Дт — Кт 003.02 |

|

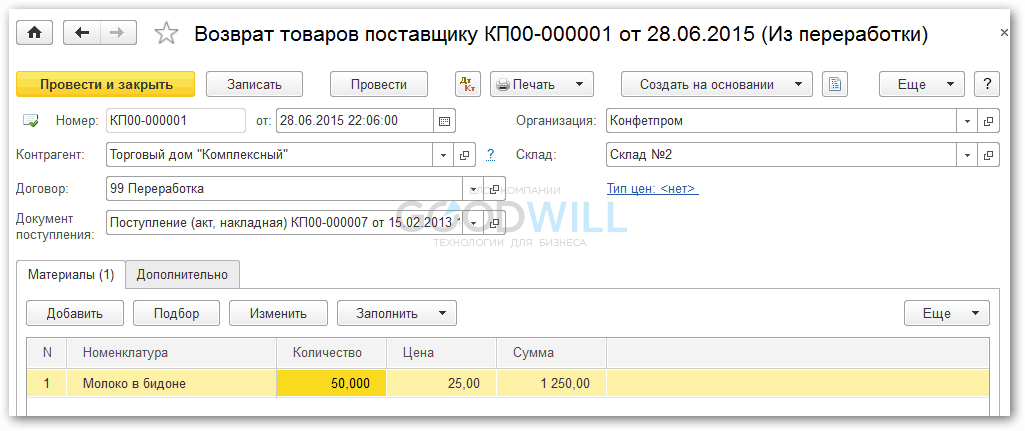

| 66 | Возврат остатковдавальческого сырья | «Возврат товаров поставщику» | Из переработки |

Дт — Кт 003.01 |

Документ реализации услуг решает сразу несколько задач. Структура документа и проводки приведены ниже на рисунках. Расчет себестоимости услуг по переработке давальческого материала ничем не отличается от расчета себестоимости любых других производственных услуг.

Важно! При оприходовании давальческого сырья следует выбирать договор с видом «С покупателем». При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги

При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги.

Пример заполнения документа 1С 8.3 «Реализация услуг по переработке»:

Пример проводок по давальческому сырью переработчика:

Требования к оформлению документации

От организации требуется документальное подтверждение. Кроме договора на оказание услуг или договора подряда рассмотрим каждую сторону, участвующую в операции. Формы первичной документации могут разрабатываться самостоятельно и закрепляется учетной политикой предприятия.

Давальческий документооборот у заказчика

Передача материалов в переработку оформляется унифицированным документом М-15. Заполняется два экземпляра на основании заключенного договора, также распоряжения начальника соответствующего подразделения по нарядам на отпуск материалов со склада. В документе по форме М-15 или его заменяющего фиксируем:

- Номенклатуру и количество сырья;

- Цену, общую стоимость материалов без НДС;

- Реквизиты договора (дата, номер соглашения).

Стоимость требуется указать для исполнителя, так как он несет ответственность за принимаемые ценности в случае утраты или порчи (неустранимого брака). Возврат остатков неизрасходованного сырья осуществляется также по форме М-15 или разработанной предприятием с обязательной пометкой «возврат неиспользованных ценностей/материалов».

Что оформляет принимающая сторона

Первичные документы исполнитель составляет для того, чтобы зафиксировать в учете этапы выполнения работ с давальческим материалом. Требования закона № 402-ФЗ детально указывают на то, как хозяйствующий субъект оформляет первичную документацию. Заказчик передал необходимые для работы ценности по накладной М-15, где указал цену, общую стоимость, количество, а исполнитель в свою очередь принимает на хранение и переработку составляет приходный ордер М-4 с пометкой о поступлении давальческого сырья.

В момент приемки подрядчик должен обязательно указать следующие реквизиты:

- Дата входящей накладной и порядковый номер;

- Количество принимаемых ценностей, их качество и общее состояние;

- Виза лица, отвечающего за хранение.

По завершению производственных действий исполнитель составляет отчет об использовании материалов заказчику. Допускается составление формы отчета в момент соглашения. Образец отчета закрепляется к бланку договора. Непосредственно передачу готовых изделий оформляют товарной накладной и указывается стоимостная и количественная оценка изделий без НДС. Данная процедура не признается реализацией и налог не начисляется.

Результат сделки, а именно стоимость выполненных работ содержится в окончательном документе – акте выполненных работ (или оказанных услуг) в сопровождении счета – фактуры и с указанием налога на добавленную стоимость. Эта операция признается в учете исполнителя как реализация, получением дохода и учитывается на соответствующих счетах учета.