Отражение в бухгалтерском учете

Отражение в учете давальческих отношений

Давальческие отношения возникают при передаче имущества одной стороной другой стороне на условиях давальческой передачи. Давальческие отношения необходимо отразить в бухгалтерском учете в соответствии с Положением (стандартом) бухгалтерского учета № 9 «Доходы организации» и другими нормативными документами.

Давальческие отношения отражаются в бухгалтерском учете по следующей схеме:

- Передача имущества от дающей стороны на условиях давальческой передачи оформляется соответствующими документами.

- В бухгалтерском учете появляется запись о передаче имущества от дающей стороны в Корреспонденцию счета 01 «Основное производство (работы, услуги)».

- Получение имущества стороной, которой передается имущество, отражается в бухгалтерском учете с учетом его стоимости.

- Завершение давальческих отношений фиксируется соответствующими документами, при этом в бухгалтерском учете производится соответствующая запись, отражающая возврат имущества от получателя.

Отражение в учете использования давальческих материалов

Учет давальческих материалов оформляется на основании документов, устанавливающих условия передачи и использования материалов.

В бухгалтерском учете производится запись о получении давальческих материалов соответствующими корреспонденциями счета «Материалы» или «Товары».

Использование давальческих материалов отражается в бухгалтерском учете с учетом их стоимости и количества, принимая во внимание нормы расхода.

Завершение использования давальческих материалов также фиксируется соответствующими документами, а в бухгалтерском учете производится запись о списании материалов.

Все операции по использованию давальческих материалов должны быть правильно отражены в бухгалтерском учете с использованием соответствующих счетов и корреспонденций. Это позволяет обеспечить правильность и достоверность финансовой отчетности и соблюдение требований законодательства.

Учет

Между сторонами заключается договор подряда

(глава 37 ГК РФ), статьи которого четко разграничивают права участников сделки и не предполагают факта перекладывания собственности на ДС.

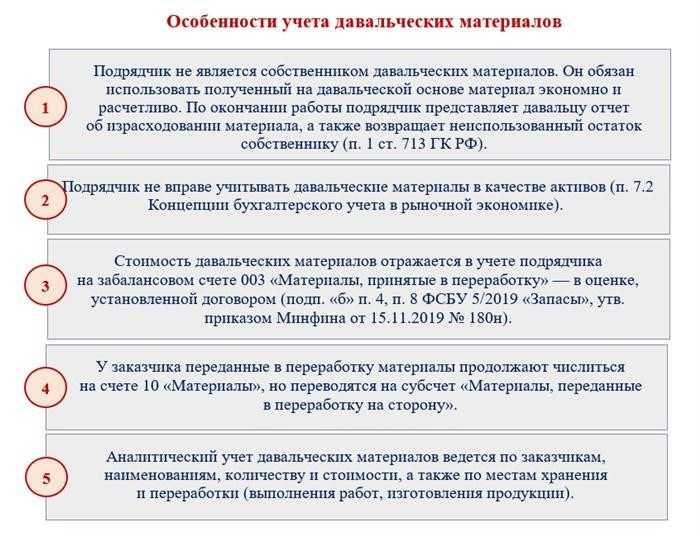

Давалец продолжает учитывать ДС на счете 10 «Материалы» в разрезе отдельного субсчета 7 «Материалы, переданные в переработку на сторону». Подрядчик не может использовать балансовые счета для учета ДС, поэтому все операции с давальческими материалами отражаются на забалансовом счете 003 «Материалы, принятые в переработку»

.

При осуществлении сдачи ТМЦ в переработку давалец оформляет проводку по перемещению между субсчетами счета 10. После выпуска изделий исполнитель предоставляет давальцу подтверждающие расход ДС документы. Стоимость ТМЦ у заказчика включается в затраты по изготовлению.

Переработчик ведет аналитический учет ДС

на всех стадиях обработки в разрезе субсчетов счета 003. Бухучет организуется отдельно по контрагентам, территории нахождения сырья.

Налоговый учет операций по переработке давальческих материалов

Ермошина Е. Л., эксперт информационно-справочной системы «Аюдар Инфо»

Определение «давальческие материалы» закреплено в законодательстве о бухгалтерском учете. Так, в п. 156 Методических указаний № 119н говорится, что это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

В главе 25 НК РФ определение давальческих материалов или чего-либо подобного отсутствует, в то время как их учет имеет свои особенности, обусловленные прежде всего тем, что к переработчику (исполнителю) не переходит право собственности на эти материалы.

Какие существенные условия должны быть отражены в договоре на переработку материалов? Каковы особенности учета доходов и расходов у сторон такого договора? Какими первичными документами оформлять операции, связанные с передачей материалов и возвращением готовой продукции заказчику?

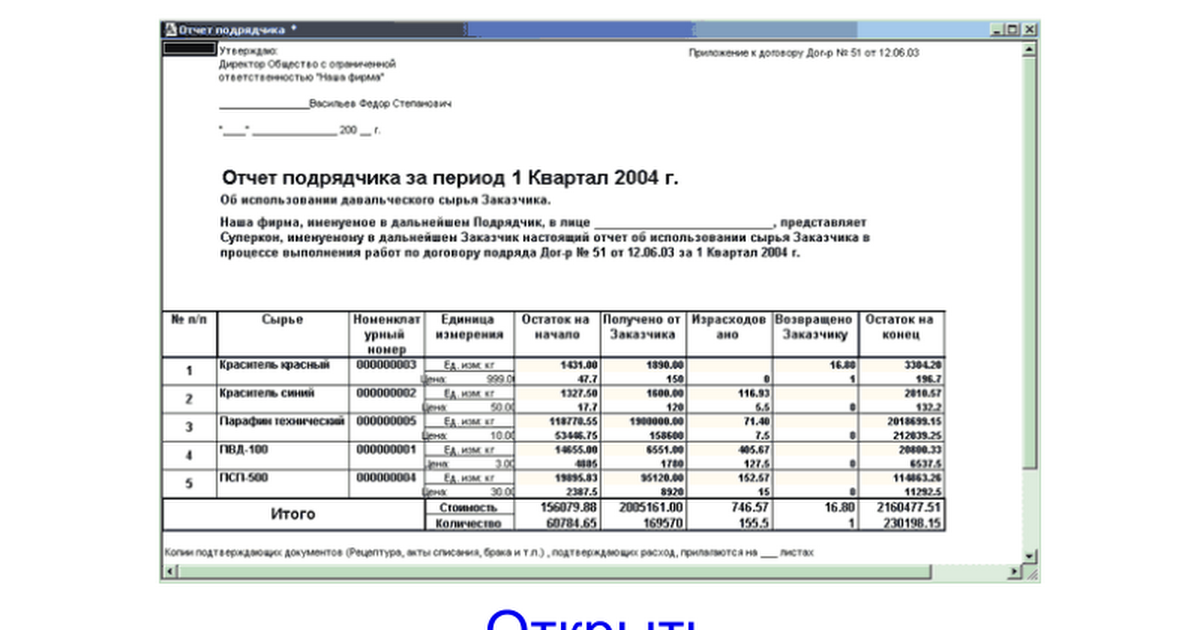

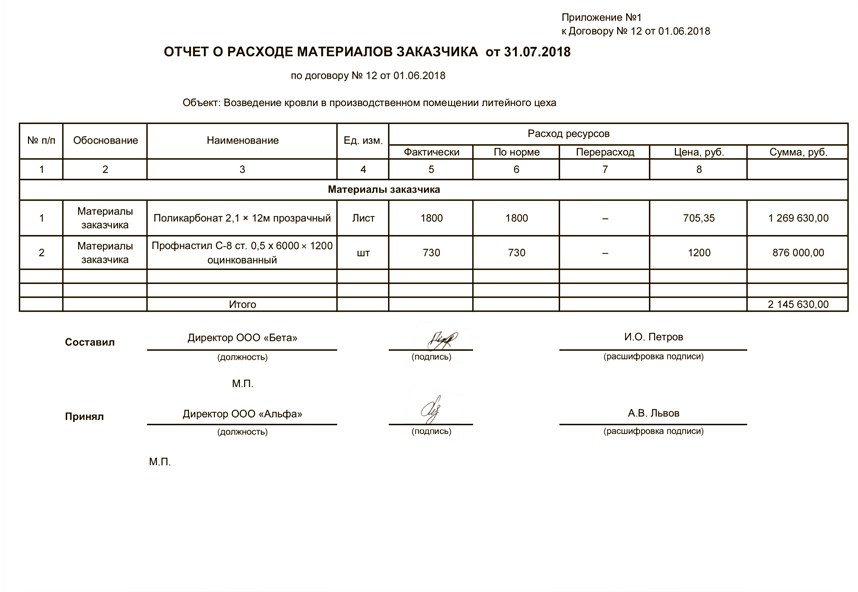

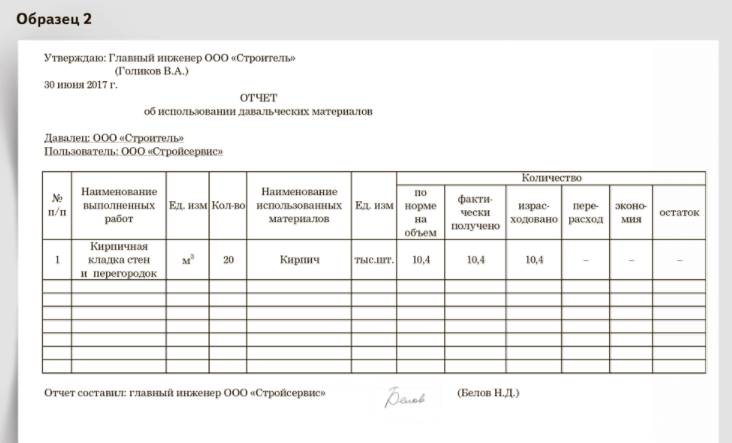

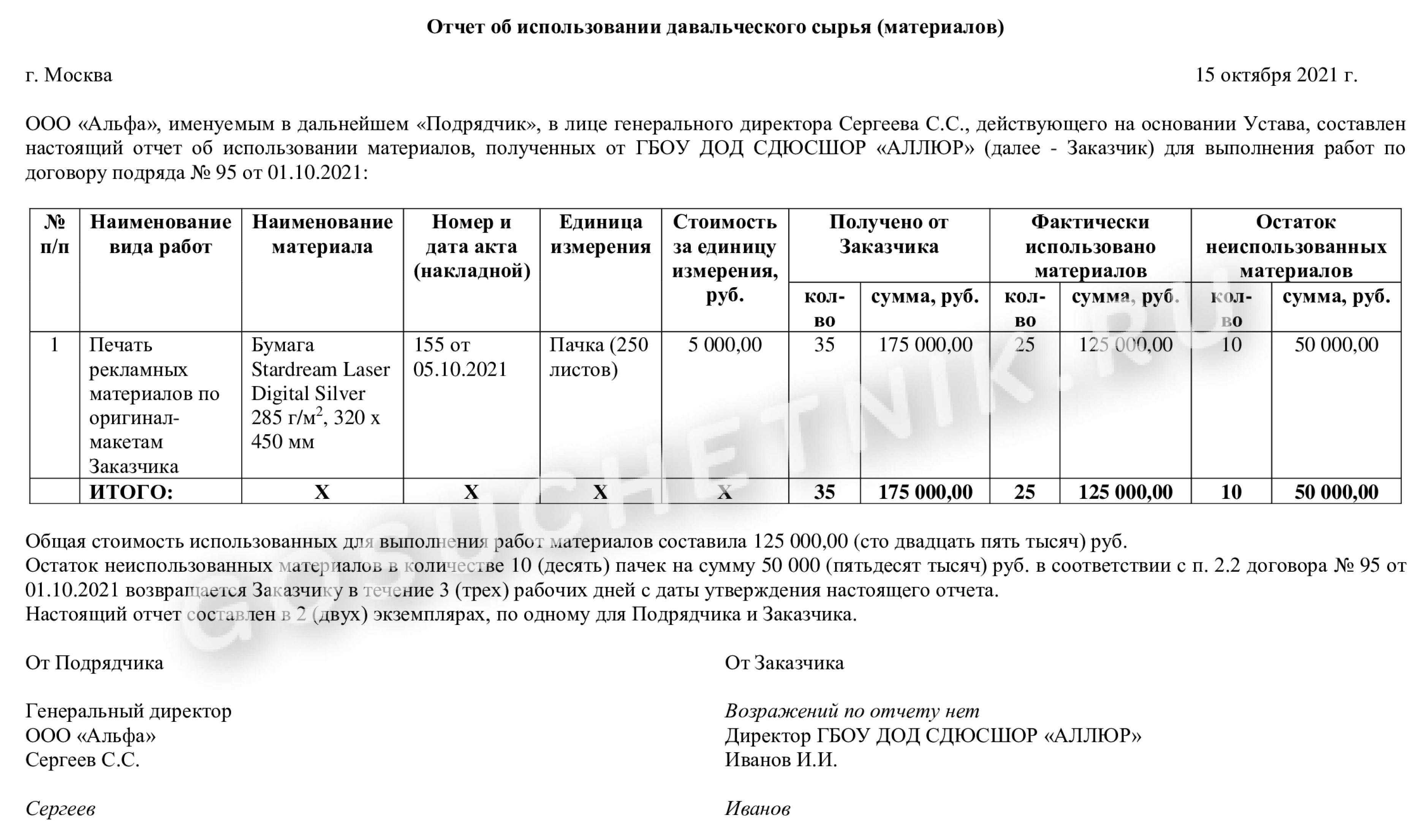

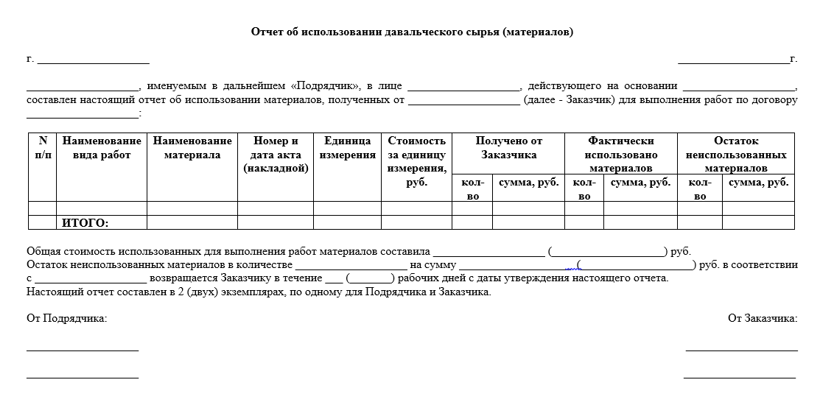

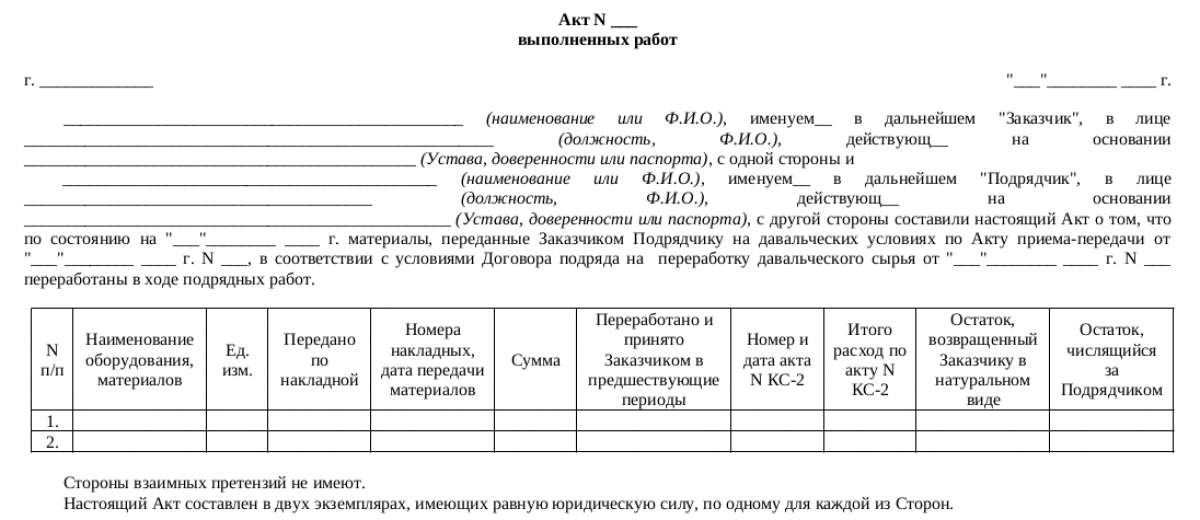

Форма отчет об использовании давальческих материалов образец

Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно: ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦Передано¦Фактически¦ ¦¦ вида работ ¦ израсходо- ¦ ница ¦за¦материалов¦ использовано ¦ ¦¦¦ванных¦ изме-¦ еди- ¦заказчиком¦материалов¦ ¦¦¦ материалов ¦ рения¦ ницу ¦¦подрядчиком ¦ ¦¦¦¦ мате-¦ изме-+ + + ¦¦¦¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦¦¦¦¦ руб. ¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦¦¦¦¦¦(объем)¦¦(объем)¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦Итог¦¦¦ + + + + Общая стоимость использованных материалов для выполнения работ составила руб. (прописью) 3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4.Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения. Обязателен ли отчет по давальческим материалам? Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст.

702

Внимание

ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком. Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Реализация работ по переработке давальческого сырья

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке. Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

Где взять бланк акта об использовании давальческих материалов?

Варианты получения бланка акта об использовании давальческих материалов:

- У заказчика работ или поставщика материалов. Если вам необходим бланк акта, обратитесь к стороне, которая передает вам давальческие материалы. Они, как правило, располагают бланками таких документов и готовы предоставить вам необходимые образцы.

- В организациях, занимающихся снабжением офисных принадлежностей. Существует множество специализированных фирм, которые занимаются продажей бланков различного вида, включая акты об использовании давальческих материалов. Обратитесь в такую компанию и они помогут вам выбрать подходящий бланк.

- Интернет-ресурсы. В онлайн-режиме можно найти различные сайты, предлагающие скачать бланк акта об использовании давальческих материалов. Большинство таких ресурсов предлагают возможность бесплатного скачивания образцов документов в различных форматах, включая Word или PDF.

- Печатные издания для бизнеса. В специальных бизнес-изданиях или печатных справочниках, посвященных юридическим вопросам и организации бизнеса, можно найти образец бланка акта об использовании давальческих материалов. Зайдите в библиотеку или приобретите нужное издание для получения нужной информации.

Выбирайте удобный для вас вариант и получайте бланк акта об использовании давальческих материалов

Важно помнить, что этот документ необходимо заполнять согласно законодательству и указывать все необходимые подробности о переданных и использованных материалах. Благодаря акту об использовании давальческих материалов вы сможете закрепить условия сотрудничества и избежать недоразумений в будущем

Обязательно ли составлять акт об использовании давальческих материалов?

Необходимость для сторон

- Законодательно составленный акт защищает интересы обеих сторон сделки.

- Акт является подтверждением факта передачи материалов.

- В акте указываются условия использования материалов, что исключает возможные споры и недоразумения в будущем.

- При возникновении споров стороны могут использовать акт как доказательство своих прав и обязанностей.

Преимущества составления акта

Составление акта об использовании давальческих материалов имеет свои преимущества:

- Повышает юридическую значимость документа и его авторитет.

- Обеспечивает защиту интересов каждой стороны.

- Помогает предотвратить споры и недоразумения.

- Создает прозрачность в отношениях между сторонами.

| Обязательства сторон | Без акта | С актом |

|---|---|---|

| Прозрачность | Не гарантируется | Гарантируется |

| Защита интересов | Может быть нарушена | Обеспечивается |

| Доказательство прав и обязанностей | Неудобно | Удобно |

Минусы давальческой схемы: когда налоговики доначислят налоги

Давальческая схема давно известна налоговикам и не относится к высокорискованным. Но если ошибиться в пяти моментах, о которых расскажем дальше, то инспекторы предъявят претензии.

Первый – признаки дробления бизнеса. Участники схемы не должны быть взаимозависимы. К примеру, если переработчик – это, по сути, производственное подразделение давальца, тогда вопросы от налоговой неизбежны.

Вот факты, которыми инспекторы ИФНС доказывают взаимозависимость участников давальческой схемы:

- компании или ИП находятся по одному адресу;

- аренду и коммуналку оплачивает за двоих один участник договора;

- у них общие работники и один IP-адрес;

- подрядчик работает только с одним заказчиком.

О других признаках незаконной дробленки читайте в статье «Дробление бизнеса: законная оптимизация или налоговое преступление».

Второй – явная налоговая выгода. Налоговики считают, что компании используют схему только для снижения налогов, когда:

- подрядчик применяет УСН;

- по их мнению, давалец может сам производить продукт из своих материалов.

Однако есть судебные прецеденты, когда бизнес отбивался от налоговых претензий и в таких условиях. Вот что помогало организациям и ИП выиграть спор с ИФНС:

- сотрудничество с подрядчиком задолго до того, как он перешел на упрощенку;

- калькуляции стоимости производства у себя и у подрядчика. Давалец цифрами доказывал: собственное производство обходится ему дороже, чем переработка материалов на стороне.

Третий – плата от давальца не покрывает расходы на переработку. Это действительно проблемный момент, который трудно объяснить. Если подрядчик не подконтролен давальцу, зачем ему работать себе в убыток? Специалисты дают резонный совет: цена на услуги подрядчика должна быть выше их себестоимости. Устанóвите ниже – значит, создадите высокорискованную налоговую схему.

Четвертый – неправильное определение стоимости материалов, которыми расплачивается давалец

Если давалец рассчитывается с подрядчиком материалами или готовой продукцией, важно правильно определить их стоимость. Про то, как это делается, написано в п

2 ст. 154 НК РФ. Если кратко, то нужно применять рыночные цены, потому что это бартерные операции.

Пятый – материалы долго хранятся на складе подрядчика. Этот момент налоговики расценивают так: подрядчик предоставил давальцу часть склада в безвозмездное пользование. Поэтому доначисляют НДС или вовсе заявляют, что давальческая схема в данном случае – фикция.

Вот два совета от экспертов, чтобы избежать претензий от инспекторов:

- включите в давальческий договор пункт о том, что в цену услуг подрядчика входит хранение материалов на его складе;

- следите, чтобы поставщики материалов заключали договоры с давальцем, который должен контролировать весь закупочный процесс.

Учет давальческого сырья в 1С у давальца

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Передача материалов в переработку | «Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 | Возврат материалов и продукции из переработки: 2.1- списание материалов; 2.2 — получение готовой продукции; 2.3 — возврат остатков материалов; 2.4 — учет услуг по переработке; 2.5 — учет НДС; 2.6 — счет-фактура; | «Поступление из переработки» | Дт 20.01 Кт10.07 Дт 43 Кт 20.01 Дт 10.01 Кт10.07 Дт 20.01 Кт60.01 Дт 19.04 Кт60.01 Дт 68.02 Кт19.04 |

Необходимо отметить тот факт, что в процессе передачи давальческого сырья в производство ее списание осуществляется на основе средней стоимости данного материала. При этом при оформлении документа выбирается вариант договора «С поставщиком».

Для документа поступление из переработки характерны следующие структурные особенности:

- Продукция, изготавливаемая из получаемого сырья;

- Услуга по переработке;

- Использованные в переработке материалы;

- Возвратные материалы, то есть возвращаемые владельцы в изначальном виде;

- Возвратная тара;

- Счет затрат.

Заполненный документ обладает следующим внешним видом:

После его проведения программа самостоятельно создаст необходимый набор проводок

Необходимо констатировать, что программа 1С предоставляет все возможности для правильного учета операций с давальческим сырьем. Единственное условие, правильная последовательность выполняемых действий.

Бухгалтерский учет при давальческой схеме

В процессе использования давальческих материалов, бухгалтерия должна учесть следующие вопросы:

- Запись движения материалов в учете компании-заказчика и компании-поставщика;

- Отражение затрат на давальческие материалы в бухгалтерской отчетности;

- Учет стоимости произведенной продукции с учетом использованных давальческих материалов;

- Налоговые и правовые аспекты использования давальческих материалов.

Кроме того, необходимо также учитывать финансовые риски, связанные с использованием давальческих материалов, такие как возможные потери или повреждения материалов, а также учет прав обеих сторон при заключении договора о давальческой схеме.

В итоге, бухгалтерия является важным звеном в учете давальческой схемы, обеспечивая точность и надежность финансовой информации. Правильное ведение бухгалтерского учета при использовании давальческих материалов позволяет компаниям эффективно управлять своей деятельностью и принимать обоснованные бизнес-решения.

Документы и документооборот

Схема с давальческим сырьем не является типовой

в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления.

Рассмотрим основные формы документов

, участвующих в оформлении таких операций.

Контракт

Заключение договора является отправным моментом в процессе взаимодействия контрагентов.

Заключение договора является отправным моментом в процессе взаимодействия контрагентов.

Основные моменты договорных отношений, требующие отражения в давальческой схеме:

- объем и номенклатура ДС;

- наименование готовых изделий;

- техническая и конструкторская документация;

- срок поставки ДС;

- период выпуска и отгрузки продукции;

- принцип транспортировки;

- расценки услуг исполнителя;

- нормирование расхода ДС;

- условия возврата ДС владельцу и возмещение вреда при недостаче.

Накладная М-15

Данная форма предназначена для оформления движения ДС, а также является сопроводительным документом

при осуществлении транспортировки готовых изделий. Документ обязателен для составления минимум в двух экземплярах

, по одному для каждой из сторон.

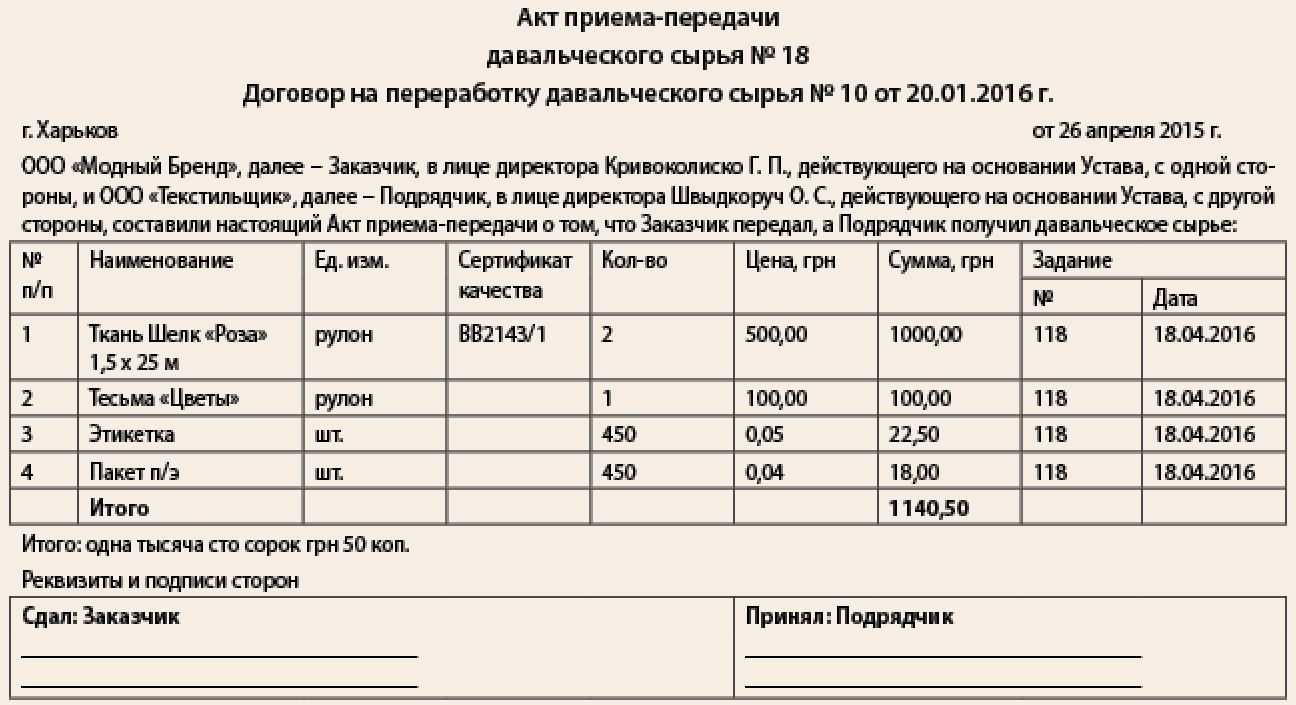

Акт приема-передачи материалов

Эта форма дублирует информацию, содержащуюся в . Поэтому решение об оформлении этого документа принимается сторонами самостоятельно.

Акт несоответствия

Бланк акта разрабатывается и утверждается в качестве приложения к договору. Предназначен для ситуаций, когда в момент передачи ДС выявлены отклонения по количеству, номенклатуре, качеству. Это двусторонний документ

. То есть, при обнаружении разногласий по поставке ДС обе стороны должны зафиксировать разницу путем подписания акта.

Приходный ордер

Бланк М-4 используется при регистрации поступления материалов со стороны исполнителя. Является документом складского учета

.

КС-2

Полное наименование данного документа – акт о приемке выполненных работ

. Периодичность формирования формы КС-2 определяется сторонами сделки. Допускается формирование за отчетный период, например, месяц. Для корректного формирования себестоимости у заказчика могут быть установлены требования к каждой отгрузке, что доставляет определенные неудобства

исполнителю при больших объемах.

Акт приема-передачи готовой продукции

Бланк документа является добровольным для оформления сторонами

. Его содержание дублирует суть документов М-15 и КС-2.

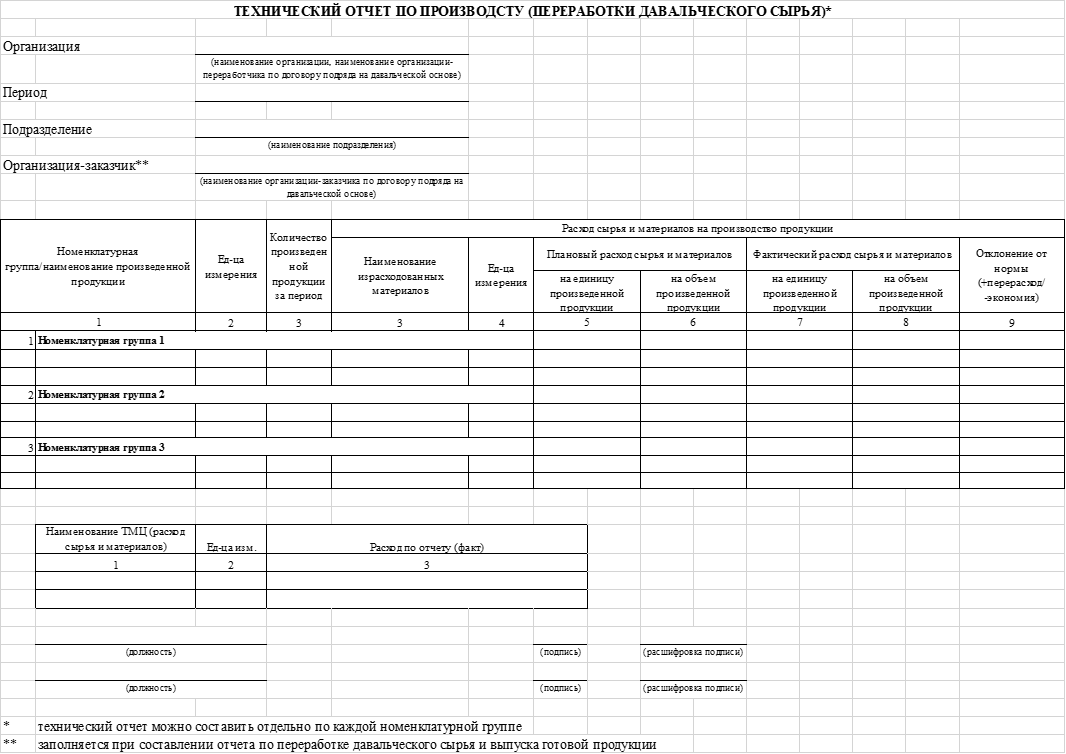

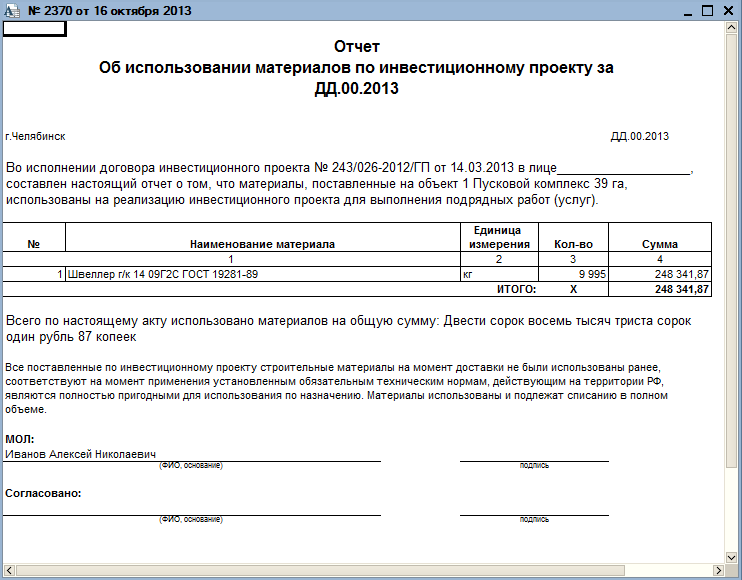

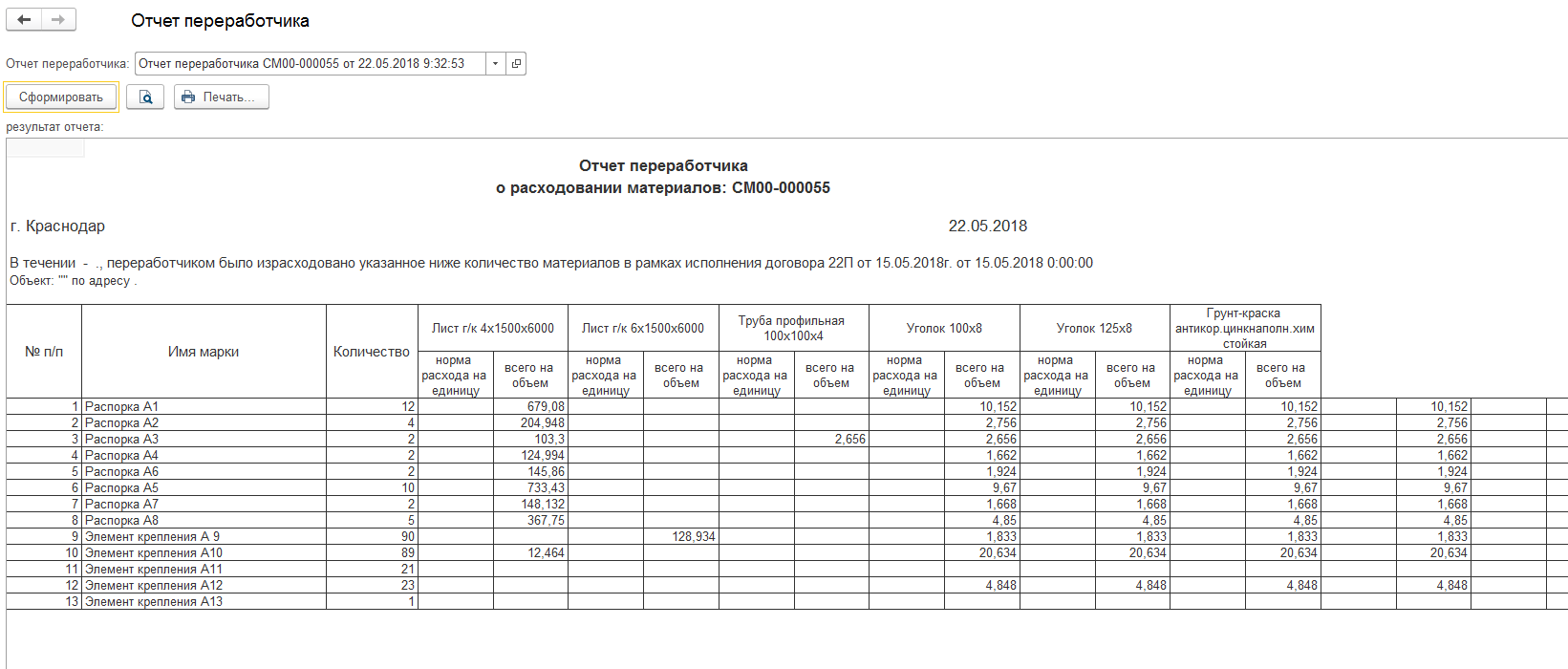

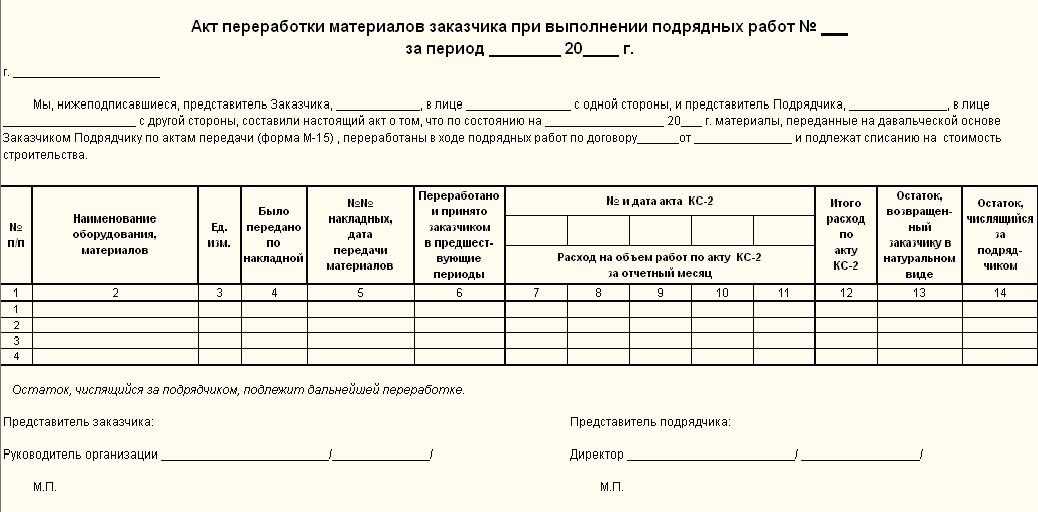

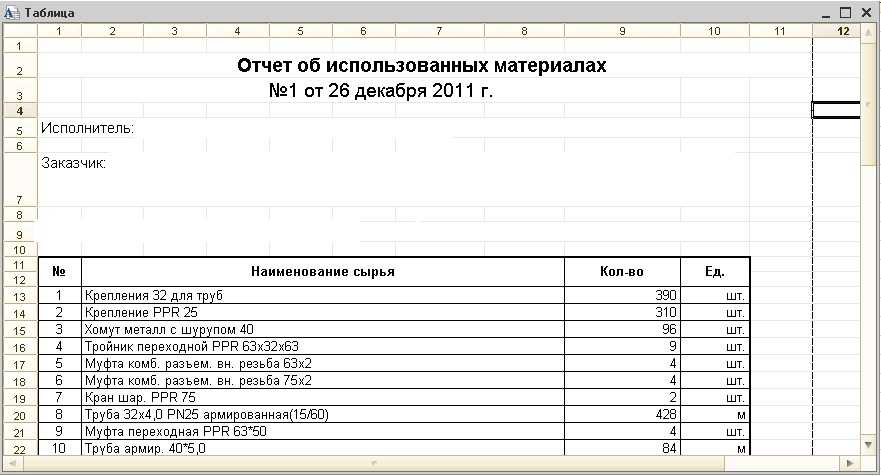

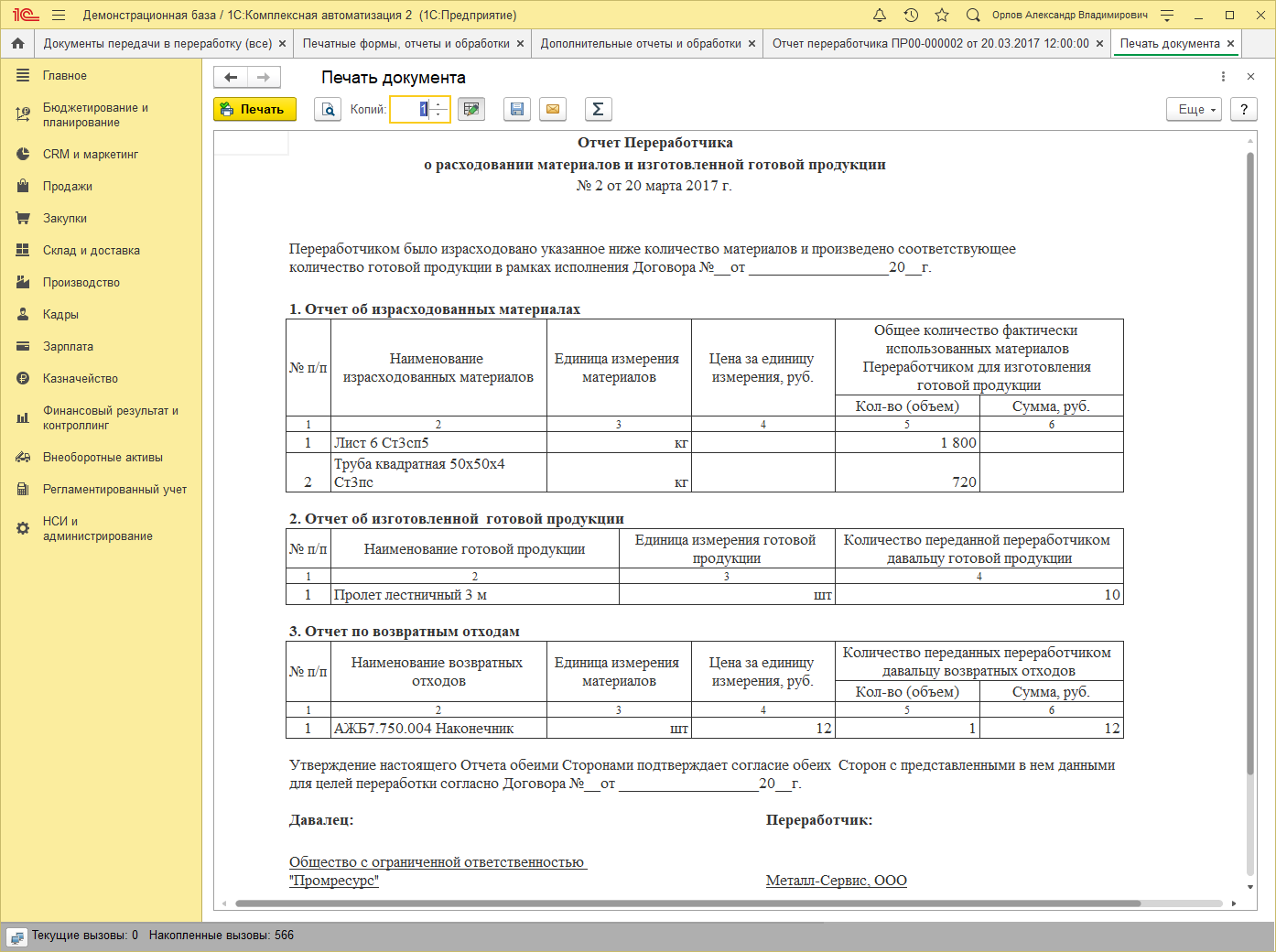

Отчет о переработке

Формуляр разрабатывается участниками договора самостоятельно

. Идет в качестве приложения к КС-2. Обязательным является указанием номенклатуры изделий и сырья, израсходованного на выпуск. Указывается количество и единицы измерения. Суммовое измерение показателей не предусматривается. Документ составляется в двух экземплярах

.

Счет-фактура

Операции по переработке ДС не являются исключениями по налогообложению НДС, поэтому обязательно составление счет-фактуры в двух экземплярах. В отличие от вышеперечисленных форм, бланк счет-фактуры утвержден Постановлением Правительства РФ от 26 декабря 2011 г. №1137 и допускает только внесение дополнений, без кардинальной перестройки документа.

Нормы расхода

Нормирование расходования ДС должно быть четко прописано в договоре подряда. Готовые плановые данные может предоставить заказчик, или расчет производится исполнительно, но с условием утверждения у давальца.

Акт о перерасходе ДС

Бланк составляется при выявлении расхождений плановых показателей расхода ДС и фактическими данными, указанными переработчиком в отчете. По результатам составления акта принимается решение о возмещении расходов или включении их в состав себестоимости заказчика.

Данный перечень форм рекомендуется на законодательном уровне

. Поскольку с 2013 года нет обязательных норм по их применению, стороны договорных отношений самостоятельно принимают решение по оформлению тех или иных документов. Бланки также могут быть перестроены и дополнены.

В зависимости от специфики производства возможно использование таких управленческих документов, как заказ покупателя, на производство, задание смене, накладная на перемещение, накладная на возврат ДС, акт о списании сырья и другие.

Давальческое сырье в 1С у переработчика

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходование давальческих материалов | «Поступление (Акты, накладные)» (в старой редакции «Поступление товаров, | Дт 003.01 Кт — | |

| 22 | Передача давальческого сырья в производство | «Требование-накладная» | Дт 003.02 Кт003.01 | |

| 33 | Передача давальческого сырья в производство | «Отчет производства за смену» | Дт 20.02 Кт20.01 | |

| 44 | Передача продукции заказчику | «Передача товаров» | Передача продукции заказчику | Нет проводок |

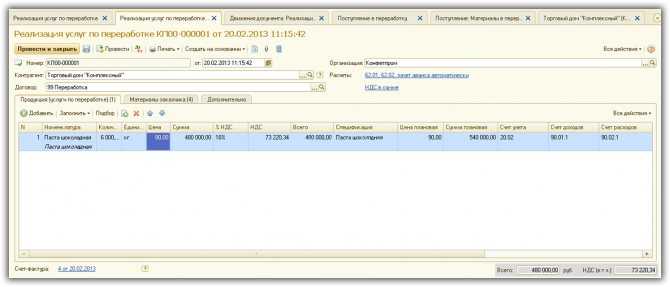

| 55 | Реализация услуг по переработке, списание давальческих материалов. | «Реализация услуг по переработке» | Дт 62.01 Кт90.01 Дт 90.02 Кт20.02 Дт 90.03 Кт68.02 Дт — Кт 003.02 | |

| 66 | Возврат остатков давальческого сырья | «Возврат товаров поставщику» | Из переработки | Дт — Кт 003.01 |

Документом реализации услуг достигает решение одновременно нескольких задач. Ниже представлены, как особенности его структуры, так и формируемые системой проводки. Что касается определения себестоимости давальческого материала, то по своей сути процедура не отличается от аналогичной операции при работе с собственными материалами.

Необходимо принимать в расчет, что оприходование давальческих материалов предполагает подбор договоров, обладающих видом «С покупателем».

Создание документа «Реализация услуг по переработке» предполагает внесение в графе «Цена» стоимости услуг, установленной компанией-переработчиком материалов. В графе «Цена плановая» отражаются данные по плановой себестоимости рассматриваемой услуги переработки.

Документ «Реализация услуг по переработке» в заполненном варианте обладает следующим внешним видом:

После проведения документа системой будет создан следующий набор проводок:

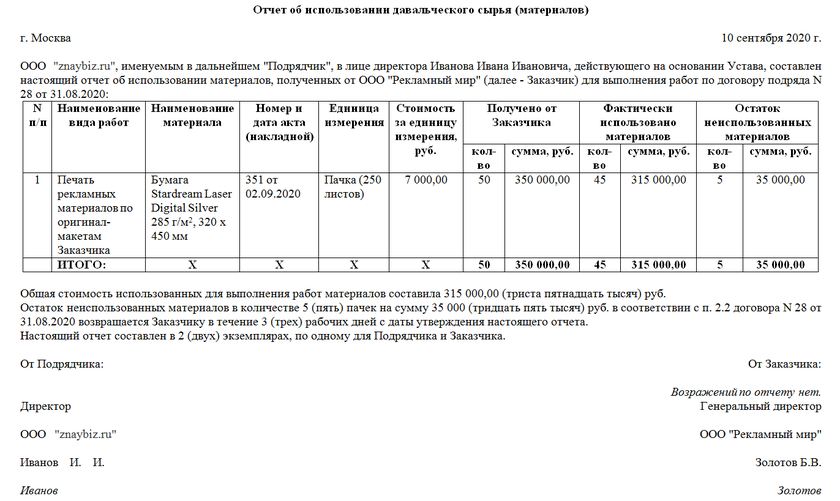

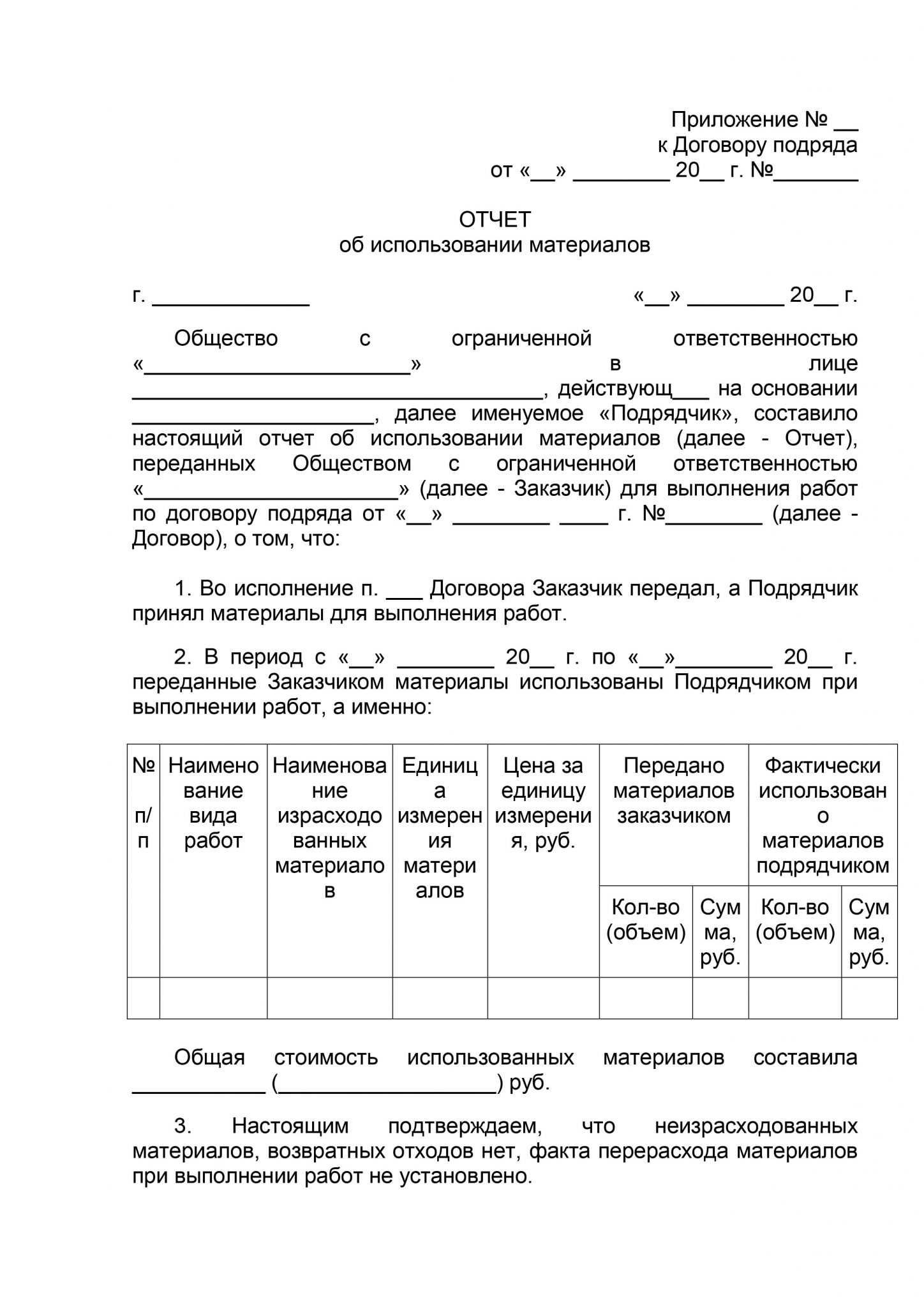

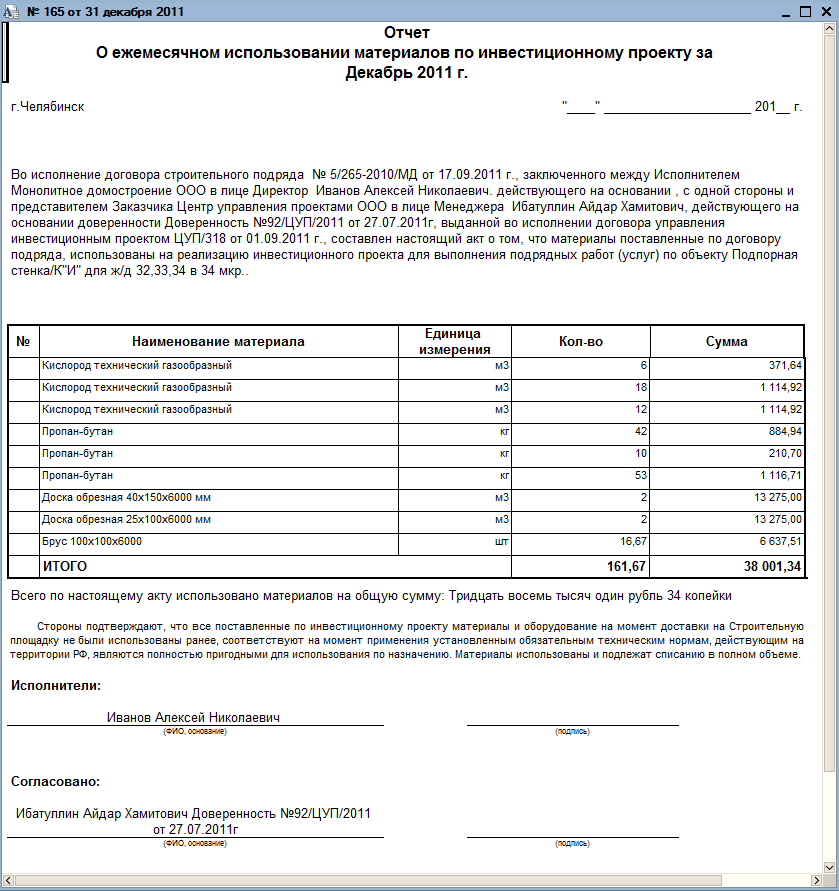

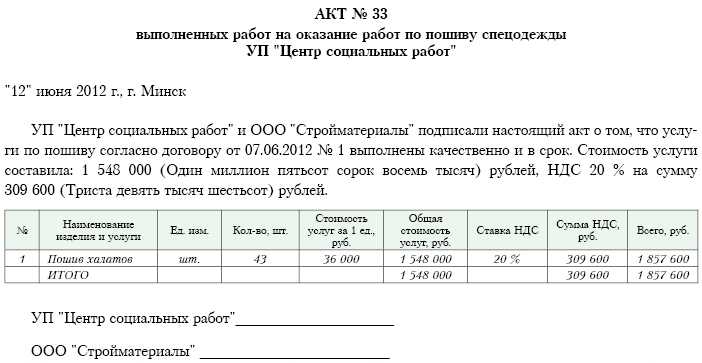

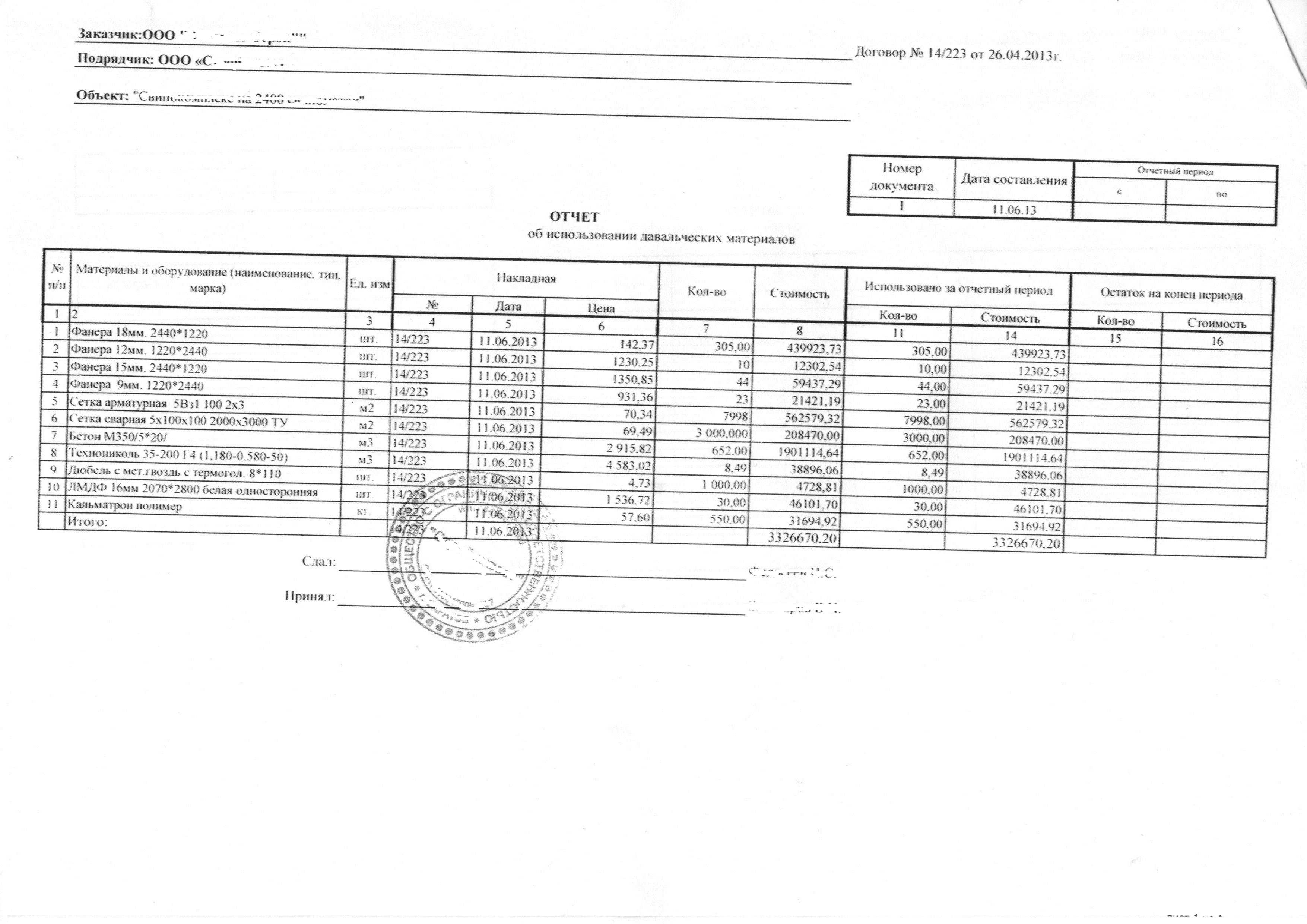

Форма отчета об использовании давальческих материалов образец

Приложение N 1 к Акту приемки-сдачи выполненных работ от » » г. г. » » г. , именуемый в дальнейшем «Подрядчик», в лице, действующ на основании, составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N от » » г. (далее — Договор), о том, что: 1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N от » » г.

2. В период с » » г. по » » г.

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место.

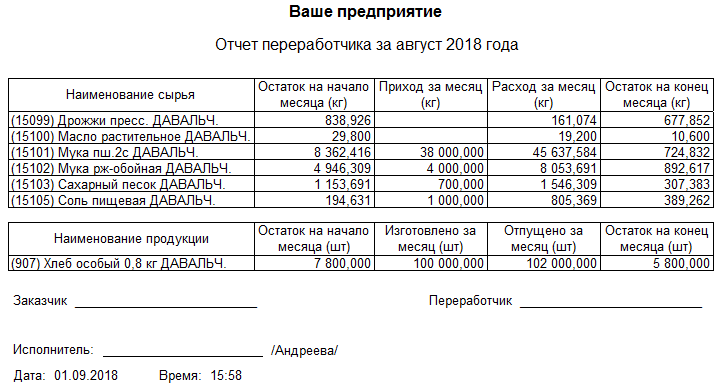

Отчет об использовании давальческого сырья

Важно

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! <

Главная → Первичные документы (образцы заполнения) → Отчет об использовании давальческих материалов Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п.Инфо

ПЕРЕРАБОТКА МАТЕРИАЛОВ ЗАКАЗЧИКА: СОСТАВЛЯЕМ АКТ Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик.

Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально? Бухучет операций Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию.

Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя.

https://youtube.com/watch?v=3J6pWR9gbNQ

Декларация по НДС

Как заполнить декларацию по НДС

Заполнение декларации по НДС требует аккуратности и внимательности, так как неверное указание данных может привести к штрафам и проблемам с налоговыми органами. Ниже приведены основные этапы заполнения:

- Указание информации о налогоплательщике: фамилия, имя, отчество (при его наличии), ИНН.

- Указание периода, за который подается декларация. Обычно это квартал, полугодие или год.

- Указание суммы доходов, налога и НДС по каждой ставке.

- Расчет и указание суммы к возмещению или уплате в бюджет по НДС.

- Подписание декларации руководителем организации или уполномоченным лицом.

Сроки предоставления декларации по НДС

- Для квартальных деклараций — до 25 числа месяца, следующего за отчетным кварталом.

- Для полугодовых деклараций — до 25 числа месяца, следующего за полугодием.

- Для годовых деклараций — до 25 числа марта года, следующего за отчетным.

Последствия невыполнения требований по декларации по НДС

Невыполнение требований по декларации по НДС может привести к негативным последствиям для налогоплательщика. Налоговые органы имеют право применять штрафы и санкции в случае обнаружения ошибок или неверных данных в декларации.

| Вид штрафа | Сумма штрафа |

|---|---|

| Непредставление декларации в установленный срок | От 5% до 30% от суммы налога |

| Неправильное указание данных в декларации | От 10 000 до 30 000 рублей |

| Уклонение от уплаты НДС | От 50% до 100% от суммы неуплаченного налога |

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

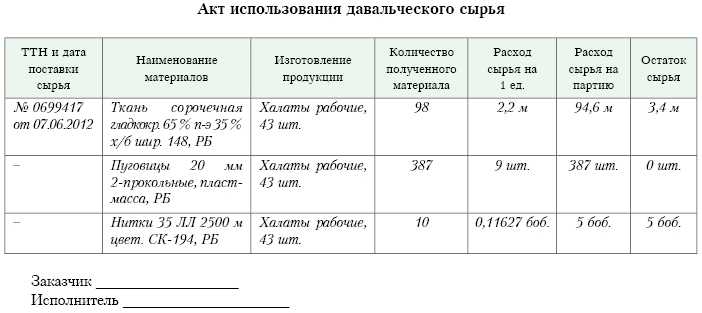

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

В этом документе указано количество материалов, которые пошли в расход, данные о произведенной продукции и отходах, сформированных во время деятельности переработчика.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Порядок формирования себестоимости обязательно указывается в соответствующей документации.

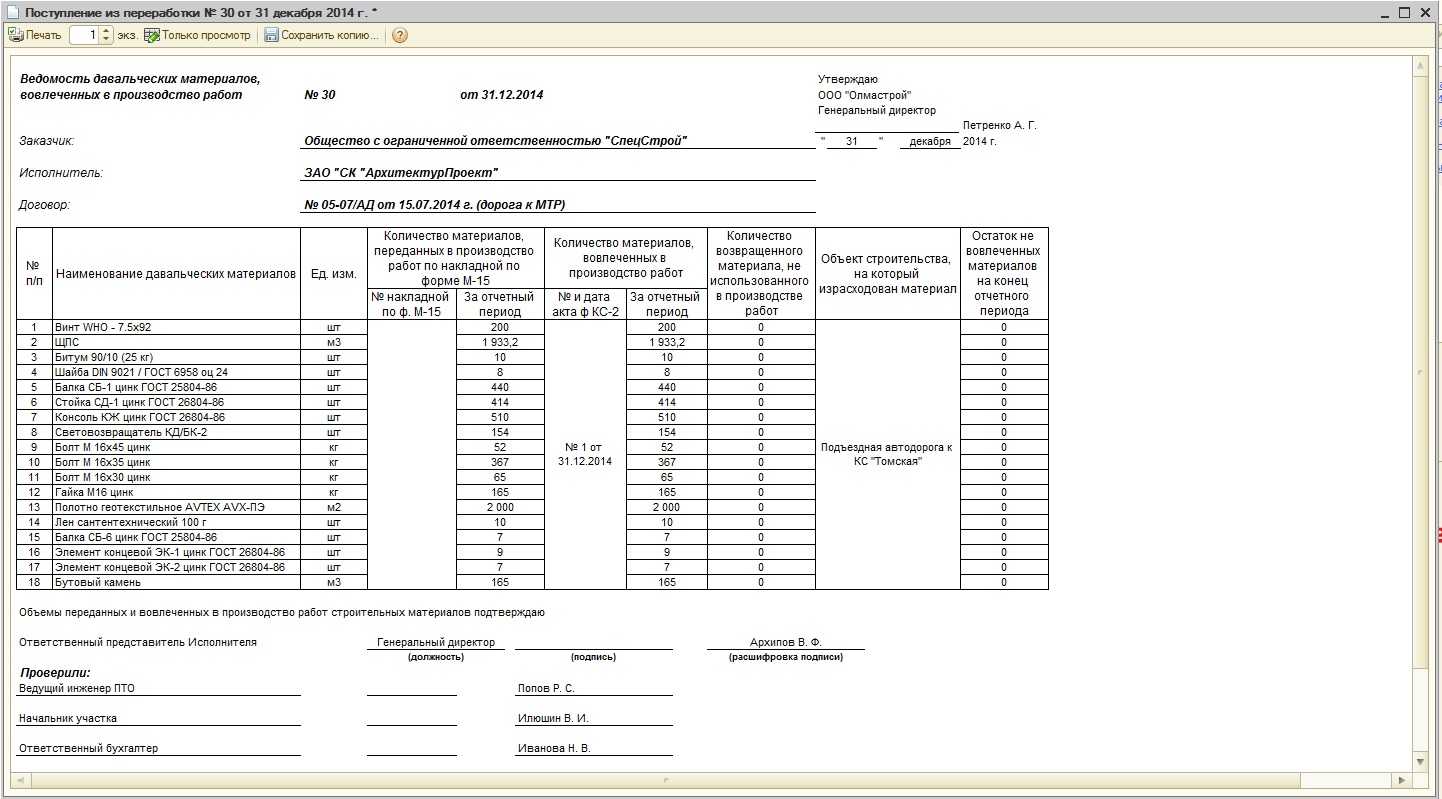

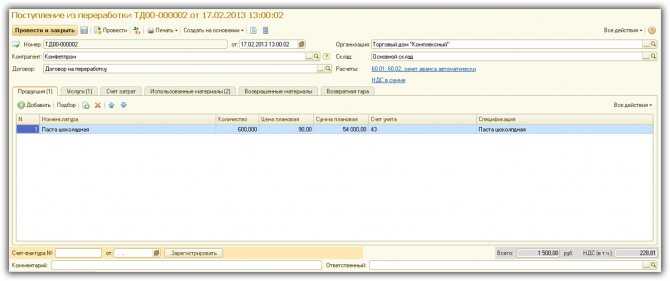

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая». Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие. Плюс некие услуги, опять же, связанные с непосредственным производством данной партии.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе «Поступление товаров и услуг», разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа». Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Поступление давальческих материалов из переработки

Преимущества поступления давальческих материалов из переработки:

- Экономия времени и сил предприятия за счет получения уже готовых материалов;

- Снижение затрат на производство и закупку сырья;

- Увеличение эффективности производства;

- Сокращение потерь и отходов в процессе производства;

- Диверсификация и расширение возможностей для предприятия.

Поступление давальческих материалов из переработки включает в себя следующие этапы:

- Согласование условий поставки с поставщиком.

- Предоставление и обсуждение технических спецификаций материалов.

- Получение материалов и их проверка на соответствие заявленным характеристикам.

- Учет полученных материалов в системе учета предприятия.

- Поступление давальческих материалов в производство или склад.

- Отслеживание использования давальческих материалов и контроль за их расходованием.

Поступление давальческих материалов из переработки позволяет предприятию сэкономить время и ресурсы, повысить эффективность производства и воспользоваться уже готовыми материалами. Этот процесс требует предварительного согласования условий с поставщиком, заключения договора, контроля качества и учета полученных материалов на предприятии. Правильно организованное поступление давальческих материалов из переработки может стать выгодным и эффективным решением для различных отраслей предприятий.

Налоговый учет

Налоговый учет операций, которые происходят между двумя организациями, может сопровождаться рядом сложностей. Касаются они затрат — прямых и косвенных. Также трудности возможны в отношении остатков производств аи порядка их оценки.

Метод распределения различных типов расходов должен быть определён компаниями первоначально. Данный момент регулируется 318 НК РФ. Прямые затраты необходимо распределять в соответствии с учетной политикой компании, которая играет в данном случае роль налогоплательщика. Косвенные расходы рассматриваются в текущем периоде и причисляются к типу затрат в целях налогового учета. Фиксируются они в полном объёме.

При планировании и реализации продукции в готовом виде на складе, организация-переработчик должна распределить прямые расходы общего предназначения между типами деятельности. НДС составляет 18%. Закон не смотрит при этом ни на произведенную продукцию, ни на перерабатываемое сырье. Объектом налогообложения выступает работа, которая выполняется переработчиком, а не момент, касающийся реализации продукции.

Можно предоставить НДС к вычету, если он был оплачен на момент приобретения сырья для производства продукции. То же самое касается налога на момент оплаты услуг, работы сотрудников, прочих пунктов, на которые пришлось потратиться переработчику.