Требования к квалификации главбуха, установленные законом

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

-

иметь высшее образование;

-

иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

-

не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Но соблюдать их должны только главные бухгалтеры открытых акционерных обществ, страховых организаций, негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компании паевых инвестиционных фондов и государственных внебюджетных фондов и их территориальных отделений. Государственные и муниципальные учреждения в данный перечень не входят.

Вопрос:

Нужно ли уволить главбуха, не соответствующего требованиям профстандарта?

Ответ:

Если работодатель государственного или муниципального учреждения внедрил в организации профстандарт для главного бухгалтера и установил, что квалификация сотрудника на этой должности не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку законодательством не предусмотрено увольнение за несоответствие квалификации.

Если до начала применения профстандарта главный бухгалтер уже работал, уволить его можно только по результатам аттестации после того, как работодатель предложит ему пройти повышение квалификации. То есть до начала 2020 года его нужно было включить в план профессиональной подготовки работников.

Если работник, чей уровень не соответствует требованиям применяемого стандарта, откажется от обучения – в отношении него проводится аттестация. По ее результатам работника могут признать не соответствующим занимаемой должности вследствие недостаточной квалификации, и тогда его можно будет уволить на основании п. 3 ТК РФ, предложив предварительно перевод на другую имеющуюся работу, соответствующую его квалификации.

При этом работнику, не имеющему специальной подготовки или стажа работы, но обладающему достаточным практическим опытом и выполняющему качественно и в полном объеме возложенные на него должностные обязанности, аттестационная комиссия может рекомендовать продолжать работать на соответствующей должности.

Вопрос:

Можно ли в госучреждение временно перевести бухгалтера со средним образованием на должность главного бухгалтера с высшим образованием?

Ответ:

Считаем, что переводить временно на должность с более высокими квалификационными требованиями нельзя, если такие требования установлены федеральными законами или другими нормативными актами.

Но поскольку на государственные учреждения требование о наличии высшего образования, установленное Законом № 402-ФЗ, не распространяется и работодатель считает, что с обязанностями главного бухгалтера сотрудник справится, его можно временно перевести на эту должность.

Что нужно знать при составлении инструкции

В действующем законодательстве не прописана определенная форма должностной инструкции. Поэтому фирмы имеют широкий спектр возможностей при её составлении. Обычно инструкция включает 4 базовые части, а также несколько дополнительных, включаемых по желанию.

Базовые части:

- Общие положения.

- Функции.

- Права.

- Ответственность.

- Дополнительные разделы.

В дополнительные части могут входить, к примеру, условия труда и должностные связи. Сама инструкция составляется в единственном варианте и удостоверяется подписями руководства организации и специалиста. Разберем ключевые разделы более подробно.

Общие положения

В этой части описываются основные моменты трудовой деятельности специалиста.

Особенно важны пункты, устанавливающие необходимые знания и навыки для занятия данной должности, а также требования к формальной квалификации.

Типовыми пунктами являются нормы, на которые должен ориентироваться специалист, а также требования к знакомству с инструкциями и документами.

Основные функции

Этот раздел перечисляет функции ведущего бухгалтера. По усмотрению руководства фирмы он может быть изменен или дополнен, в соответствии со спецификой деятельности конкретного бухгалтера. Отметим, что требуемые функции не должны выходить за пределы соответствующих компетенций специалиста.

Ответственность

В этом разделе прописывается дисциплинарная и материальная ответственность. Прописывается именно общая ответственность, а конкретная определяется в соответствии с пунктами действующего законодательства.

Права

Кроме перечисления общих прав, здесь важно прописать процедуры получения сведений, необходимых для ведения и сдачи отчетности. Эти права не должны выходить за пределы обязанностей специалиста

Условия труда

Сюда можно включить не только общие гарантии и льготы, но и касающиеся специфики деятельности бухгалтера (командировки, подписка на отраслевые издания).

Должностные связи

Важный раздел именно для этой специальности. Здесь нужно ясно обозначить лиц, с которыми специалист должен взаимодействовать в части получения документов, нужных для качественного выполнения возложенных инструкцией функций. В частности, это нужно для сдачи налоговой документации и публикации квартальной и годовой отчётности.

Документ для вступления в силу дополняется сведениями о специалисте (паспортные данные и ФИО) и заверяется подписью сотрудника. Проставлять печать для инструкции необязательно.

Назначение ЕТКС

Вышеупомянутое Постановление №787 Правительства РФ является правоприменительным во исполнение положений ст. 143 ТК РФ, которая предусматривает дифференциацию тарифных разрядов рабочих на основании тарифно-квалификационного справочника.

В основу дифференциации легли показатели сложности той или иной рабочей профессии. Соответственно этим показателям были унифицированы тарифные разряды и требования по навыкам и степени подготовленности рабочих.

Ввиду того, что дифференцирующие признаки сложности тех или иных видов работ и профессий находятся в тесной взаимосвязи с показателями их медицинской вредности, а также их востребованности, к разработке ЕТКС были привлечены:

- Минтруда и соцзащиты;

- Минздрав РФ;

- Министерство экономики РФ;

- Федеральные отраслевые и подотраслевые министерства.

Постановление №787 Правительства РФ от 31.10.2002 года во многом повторяет положения ЕТКС, установленные Государственным комитетом по Труду СССР и ВЦСПС еще в 1992 году.

При этом действующий Российский ЕТКС адаптирует устаревшие положения к современному уровню производственных отношений, поскольку включает в себя ряд рабочих профессий, появившихся в последнее время.

На основании ЕТКС производятся:

- тарификация работ;

- присвоение рабочих разрядов;

- разработка и внедрение профильных программ по подготовке и переподготовке рабочих кадров.

Какие обязанности?

Типовая инструкция предписывает старшему бухгалтеру делать следующее:

- консультировать сотрудников по вопросам налогообложения, которые непосредственно связаны с работой предприятия, оказывать методическую и информационную поддержку;

осуществлять на предприятии налоговый учет;

разрабатывать и внедрять на предприятии новые прогрессивные методы налогового учета;

следить за тем, чтобы налоги и сборы на предприятии верно исчислялись, своевременно собирались и безошибочно направлялись по соответствующему каналу в бюджет;

формировать для предприятия учетную политику, которая должна основываться на требованиях законодательства, на специфике работы предприятия. Целью учетной политики должно быть стабильное финансово-экономическое развитие предприятия.

Права и обязанности согласно должностной инструкции

В работе главбух должен руководствоваться должностной инструкцией. Документ тщательно разрабатывается руководством организации при участии кадровиков и юристов.

В инструкцию включаются функции специалиста по ведению учета, составлению отчетности, соблюдению кассовой и финансовой дисциплин, устанавливается ответственность за неисполнение возложенных на него обязанностей.

Главбух должен решать управленческие задачи: разрабатывать учетную политику, организовывать и контролировать работу бухгалтерии.

Главбух ООО должен выполнять следующие должностные обязанности, зафиксированные в инструкции:

- организация и ведение учета, обеспечение заинтересованных структур достоверными данными о финансово-хозяйственной работе компании и финансовых результатах;

- создание учетной политики на основании актуальных законодательных норм с учетом особенностей деятельности, условий работы, структуры фирмы;

- формирование рабочего перечня бухгалтерских счетов, разработка и утверждение форм первички и локальных регистров учета;

- применение единой системы бухучета, синхронизация ее функционирования с другими видами учета;

- своевременное составление проводок для корректного отражения всех операций на счетах;

- контроль над правильностью оформления бумаг и порядком их оборота;

- утверждение схемы проведения инвентаризаций;

- контроль над соблюдением установленных правил обработки данных и их сохранности;

- оказание руководству компании помощи в принятии грамотных управленческих решений;

- своевременные расчеты с бюджетом и фондами;

- контроль правильности исчисления заработка и расходования средств фонда оплаты труда;

- наблюдение за соблюдением персоналом финансовой и кассовой дисциплин;

- подготовка и своевременная сдача отчетности;

- организация архивного дела;

- анализ финансовой работы, внесение предложений по ее оптимизации;

- руководство бухгалтерской службой.

В должностной инструкции следует отразить порядок взаимоотношений главбуха с руководством компании, кому непосредственно он должен подчиняться, помимо директора, и по каким вопросам. Этот пункт поможет избежать конфликтов и разграничит правомочия административного персонала.

В документе нужно отразить, кто исполняет обязанности главбуха в период его отсутствия. Это может быть его заместитель либо кто-то из администрации предприятия.

Текст инструкции должны одобрить лица, в подчинении которых находится главбух. Документ является приложением к трудовому соглашению, издается он в двух экземплярах, один из которых находится у кадровиков, второй — у главбуха.

Итак, требования, предъявляемые к главбуху при трудоустройстве, являются гарантией приема на работу высококвалифицированного специалиста, имеющего необходимые знания, профессиональные навыки и личные качества для организации и ведения учета. Требования к претенденту выдвигаются на основании положений законодательства РФ.

Отпуск на свадьбу по Трудовому кодексу можно оформить, но будет ли оплачиваться такой отгул — вопрос открытый.

Возможно ли получить дополнительный отпуск 1 сентября — смотрите .

Как оформляется работа по совместительству при наличии основной — мы расскажем.

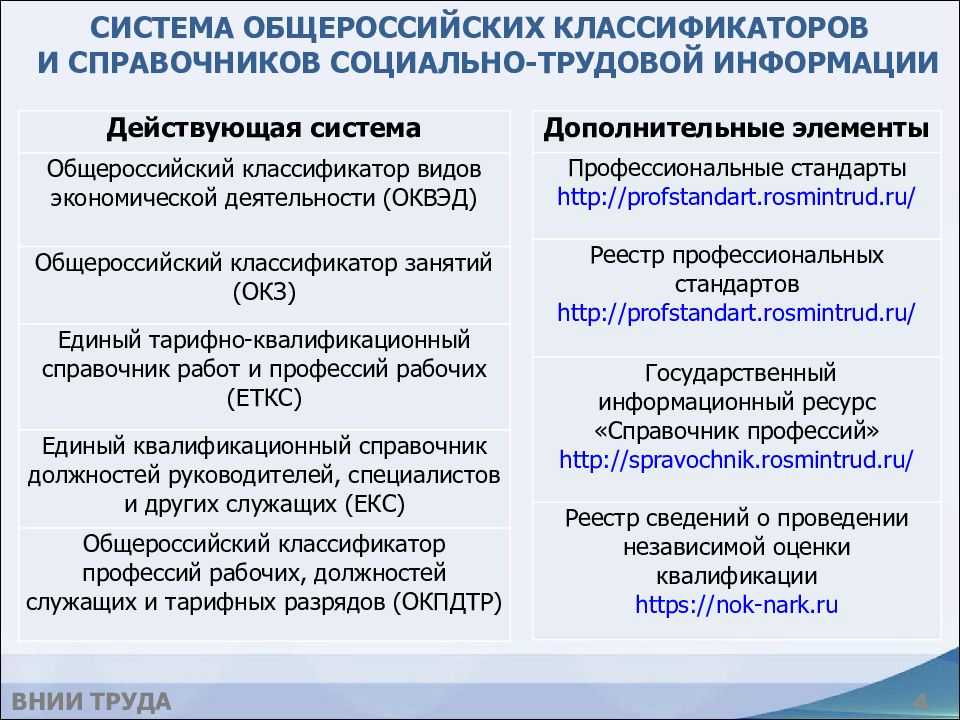

Ведущий бухгалтер — это должность, относящаяся к категории специалистов, а потому требования по ней содержатся не в справочнике ЕТКС, а в специальном справочнике ЕКС (Единый квалификационный справочник) для руководителей, ведущих специалистов и рядовых специалистов.

Ведущий бухгалтер ЕТКС

Ведущий бухгалтер — это должность, относящаяся к категории специалистов, а потому требования по ней содержатся не в справочнике ЕТКС, а в специальном справочнике ЕКС (Единый квалификационный справочник) для руководителей, ведущих специалистов и рядовых специалистов.

Ведущий бухгалтер ЕТКС (или ЕКС) обязан выполнять самые разнообразные действия и операции. Как правило, к ним относятся такие моменты:

- ведение бухгалтерского учета по различным участкам — основным средствам, нематериальным активам, ТМЦ, обязательствам и имуществу, расходам на производство, заработным платам, продажам продукции или услуг, взаиморасчетам с поставщиками и подрядчиками, покупателями и заказчиками и др.;

- разработка документации по установлению финансовой и бухгалтерской дисциплины на предприятии;

- организация разумного использования имеющихся в компании ресурсов, в том числе материальных, финансовых и трудовых;

- прием и проверка поступающей в бухгалтерию первичной документации, ее обработка и распределение по столам учета;

- внесение в бухгалтерскую программу первички по своему участку учета с формированием корреспонденции по соответствующим счетам аналитического и синтетического учета;

- составление калькуляции производимой продукции, отчетности о ее себестоимости, а также поиск возможностей снижения непроизводительных расходов при осуществлении процесса производства;

- расчет и перечисление налогов и сборов в разные уровни бюджета, а также перечисление через систему банк-клиент различных платежей (по счетам поставщиков и подрядчиков, зарплаты сотрудникам, гарантии при участии в тендерах, в качестве финансирования капитальных вложений, пошлины и комиссии за осуществление операций и т.д.);

- формирование необходимой отчетности для внешних и внутренних пользователей, к примеру, для руководителей, аудиторов, инвесторов, главного бухгалтера и его заместителя, государственных органов, трудовой инспекции и т.д.;

- разработка рабочего плана счетов, локальных положений и методических рекомендаций, форм первичной документации для ведения учета на предприятии;

- формирование методов, способов и схем осуществления учета;

- представление сведений для осуществления экономического анализа финансово-хозяйственной деятельности субъекта;

- поиск внутренних резервов сокращения затрат и повышения рентабельности производственных процессов и предприятия в целом;

- отслеживание правильность комплектации бухгалтерских документов для передачи на хранение в архив;

- разработка предложений по оптимизации процессов бухгалтерского учета в компании и внедрению современных методов учета через компьютерные программы.

Профессиональное выполнение ведущим бухгалтером своих трудовых обязанностей возможно только в том случае, если он имеет глубокие теоретические знания и практические навыки в данной сфере деятельности.

Должностные обязанности бухгалтера ТСЖ

Что должен знать ведущий бухгалтер

Ведущий бухгалтер по ЕТКС в обязательном порядке должен знать следующее:

- нормативно-правовое законодательство России в области учета, налогообложения, гражданского и трудового права;

- правила, инструкции, рекомендации осуществления учета;

- методы, способы и формы бухгалтерского учета деятельности хозяйствующего субъекта;

- конкретную расшифровку и правила использования рабочего плана счетов;

- правила и средства электронного и бумажного документооборота как внутри организации, так и за ее пределами с внешними участниками хозяйственного процесса;

- порядок и правила отражения операций по учету имущества и обязательств компании в бухгалтерских компьютерных программах;

- способы проведения экономического анализа предприятия и определения себестоимости продукции;

- организацию трудовых отношений и экономику предприятия;

- нормы охраны труда и техники безопасности на предприятии;

- правила использования оргтехники и программных материалов.

Наличие обширных знаний по профессии будет являться залогом того, что ведущий бухгалтер выполнит поставленные перед ним задачи грамотно, качественно и своевременно. Однако этот специалист, как, например, бухгалтер-калькулятор или бухгалтер-экономист, также должен не только обладать необходимыми знаниями и навыками, но и соответствовать определенным критериям и требованиям.

Профессиональный стандарт для бухгалтера

В обязанности бухгалтера входит осуществление итогового обобщения управленческой жизни организации. Иными словами, он должен осуществлять подсчеты в регистрах, подводить итоги и выделять остатки, а также закрывать обороты в счетах компании. По стандарту, бухгалтерами считаются служащие, которые заняты учетом и прочими бухгалтерскими операциями.

https://youtube.com/watch?v=ytpress

То есть они выполняют операции, относящиеся к несложным, и чаще всего отвечают лишь за конкретный отдел или сферу деятельности компании. Для работодателя лучше всего будет разделить своих сотрудников по категориям, и для каждой должности составить отдельную должностную инструкцию.

Функции

На каждом предприятии функции ведущего бухгалтера различаются, поскольку руководство утверждает их в должностной инструкции.

Кроме того, правом вменять ведущему специалисту новые функциональные обязанности обладает его непосредственный руководитель.

В общем виде деятельность ведущего бухгалтера может сводиться к следующим функциям:

- вести на предприятии налоговый учет, составлять отчетные и статистические документы для контролирующих организаций, аудиторов и высшего руководства предприятия;

заниматься налоговым планированием, оптимизировать документооборот, прилагать усилия к тому, чтобы в бухучете предприятия использовались новейшие средства и технологии;

инвентаризировать денежные средства, товарные и материальные ценности, расчеты и платежные обязательства предприятия, участвовать в ревизионных и контрольных мероприятиях;

контролировать своевременность перечисления налогов и сборов в бюджет, правильность проведения расчетов, осуществлять на предприятии экономический контроль;

отслеживать изменения налогового законодательства, обобщать поступающую информацию и своевременно принимать необходимые меры по изменению и обновлению учетной политики на предприятии, сообщать ключевую информацию главному бухгалтеру и директору;

принимать и обрабатывать документы для начисления зарплаты сотрудникам;

разрабатывать рабочие планы счетов и других первичных документов для экономических операций предприятия, если типовых планов и форм не предусмотрено или если документы предназначены для внутреннего пользования;

следить за тем, чтобы сотрудники бухгалтерии соблюдали дисциплину, своевременно готовили и сдавали отчетные документы в налоговые организации, контролировать сохранность документации до того, как она будет сдана в архив;

учитывать исполнение сметных документов по расходам средств в регистрах бухучета, в том числе с применением информационных систем, которые имеются на предприятии;

формировать оптимальную учетную политику предприятия в рамках используемой системы налогообложения, чтобы дисциплина поддерживалась на максимальном уровне, а ресурсы использовались рационально;

ведущий бухгалтер визирует и согласовывает документацию в пределах профессиональной компетенции;

вправе требовать от сотрудников бухгалтерского отдела соблюдения трудовой дисциплины, делать замечания и докладывать главному бухгалтеру об установленных нарушениях;

имеет право своевременно от главного бухгалтера и директора всю документацию, которая нужна для выполнения должностных обязанностей;

имеет право обращаться к главному бухгалтеру за уточнениями и разъяснениями, методическими указаниями и необходимой информацией по ключевым вопросам, связанным с осуществлением должностных обязанностей;

может повышать квалификацию, проходить профессиональное обучение, если это не вредит интересам предприятия;

наделен полномочиями предлагать руководству предприятия для рассмотрения, в том числе работая в составе экспертной группы, варианты совершенствования бухучета, оптимизации финансово-экономической деятельности;

имеет право запрашивать информацию о проектах и планах руководства предприятия, напрямую связанных с бухучетом и налогообложением;

при общении с представителями других отделов вправе представлять интересы бухгалтерского отдела, а при общении с другими организациями, в том числе контролирующими, — интересы предприятия.

Возможно читателю понадобится информация о должностных инструкциях бухгалтера расчетного стола, по материалам, бухгалтера-кадровика, по расчету заработной платы, бухгалтера-кассира и помощника бухгалтера.

ДИ ведущего бухгалтера: квалификационные требования

В должностной инструкции ведущего бухгалтера фиксируется, что специалист соответствующего профиля должен быть компетентен:

- в части знания НПА, методических материалов, регламентирующих ведение бухгалтерского и налогового учета;

- в части знания НПА в сфере трудового, финансового права;

- в области практического применения форм и методов бухучета;

- в области учетной политики фирмы, правил трудового распорядка в ней, положений ключевых локальных НПА;

- в части работы с документами, используемыми в целях отражения операций по обороту ОС, ТМЦ, денежных средств;

- в области экономических процессов, имеющих отношение к профессиональной деятельности.

Перечисленные квалификационные требования соответствуют функциональным обязанностям ведущего бухгалтера, которые также фиксируются в отдельном разделе его должностной инструкции.

ЕТКС Выпуск 19

(утв. постановлением Госкомтруда СССР и ВЦСПС от 26 апреля 1985 г. N 113/10-32)

- Раздел. Общие профессии электротехнического производства

- Раздел. Производство электроизоляционных материалов

- Раздел. Электроугольное производство

- Раздел. Кабельное производство

- Раздел. Изоляционные и амоточно-обмоточные работы

- Раздел. Производство химических и других источников тока.

Подраздел «Общие профессии рабочих в производстве химических и других источников тока» - Раздел. Производство химических и других источников тока.

Подраздел «Профессии рабочих в производстве гальванических элементов и батарей и других источников тока» - Раздел. Производство химических и других источников тока.

Подраздел «Профессии рабочих в производстве свинцовых и щелочных аккумуляторов и батарей»

Требования к должности ведущего бухгалтера

Первая категория Есть различные категории, которые может получить кандидат на должность ведущий бухгалтер. Квалификационные требования для первой категории: обязательно наличие диплома бакалавра, магистра или специалиста с необходимым уровнем подготовки.

Также важно пройти курсы повышения квалификации в соответствующем направлении. Если кандидат имеет диплом магистра, то взять на работу его могут и без стажа работы

С дипломом специалиста сотруднику необходимо иметь опыт работы бухгалтером второй категории не менее двух лет.

Бакалаврам нужен стаж работы от трех лет. Вторая категория Очень редко специалистов со второй категорией нанимают на должность ведущий бухгалтер.

Квалификационные требования для второй категории: получение высшего образования и прохождение курсов профессиональной подготовки по соответствующему направлению.

ДИ фиксируются права:

- на своевременное получение информации (в том числе составляющей корпоративную тайну либо конфиденциальной), которая нужна для осуществления профессиональной деятельности;

- ознакомление со значимыми для ведущего бухгалтера решениями руководства в части управления капиталом и иных аспектов управления бизнесом;

- отказ в заверке недостоверных или некорректно составленных документов, а также составление рекомендаций по их улучшению или исправлению;

- вынесение предложений об оптимизации своей работы, а также трудовых функций других сотрудников, связанных с решением задач в установленных для ведущего бухгалтера пределах компетенций;

- повышение собственной квалификации и профессиональный рост.

В ДИ также необходимо включить раздел, отражающий критерии ответственности специалиста за свои действия на работе.

Должностная инструкция ведущего бухгалтера — образец

Требования к необходимому стажу работы категории «ведущий» повышаются на 2–3 года по сравнению с предусмотренными для специалистов I квалификационной категории. Такие правила установлены пунктом 7 раздела «Общие положения» Квалификационного справочника, утвержденного постановлением Минтруда России от 21 августа 1998 г.

№ 37.

Внимание

Категория «главный» в отдельных случаях прямо предусмотрена Квалификационным справочником, утвержденным постановлением Минтруда России от 21 августа 1998 г.

№ 37, в наименовании должности и связана с повышенными квалификационными требованиями к занятию таких должностей (главный инженер, главный бухгалтер, главный энергетик и т. п.).

Помимо этого категория «главный» может быть установлена локальным актом организации в зависимости от требования к образованию и квалификации сотрудника, например, «главный специалист по…» (ст.

8 ТК РФ).