Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита?Посмотреть ответы

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

Каков порядок обложения НДФЛ дохода индивидуального предпринимателя при сдаче помещения в аренду?

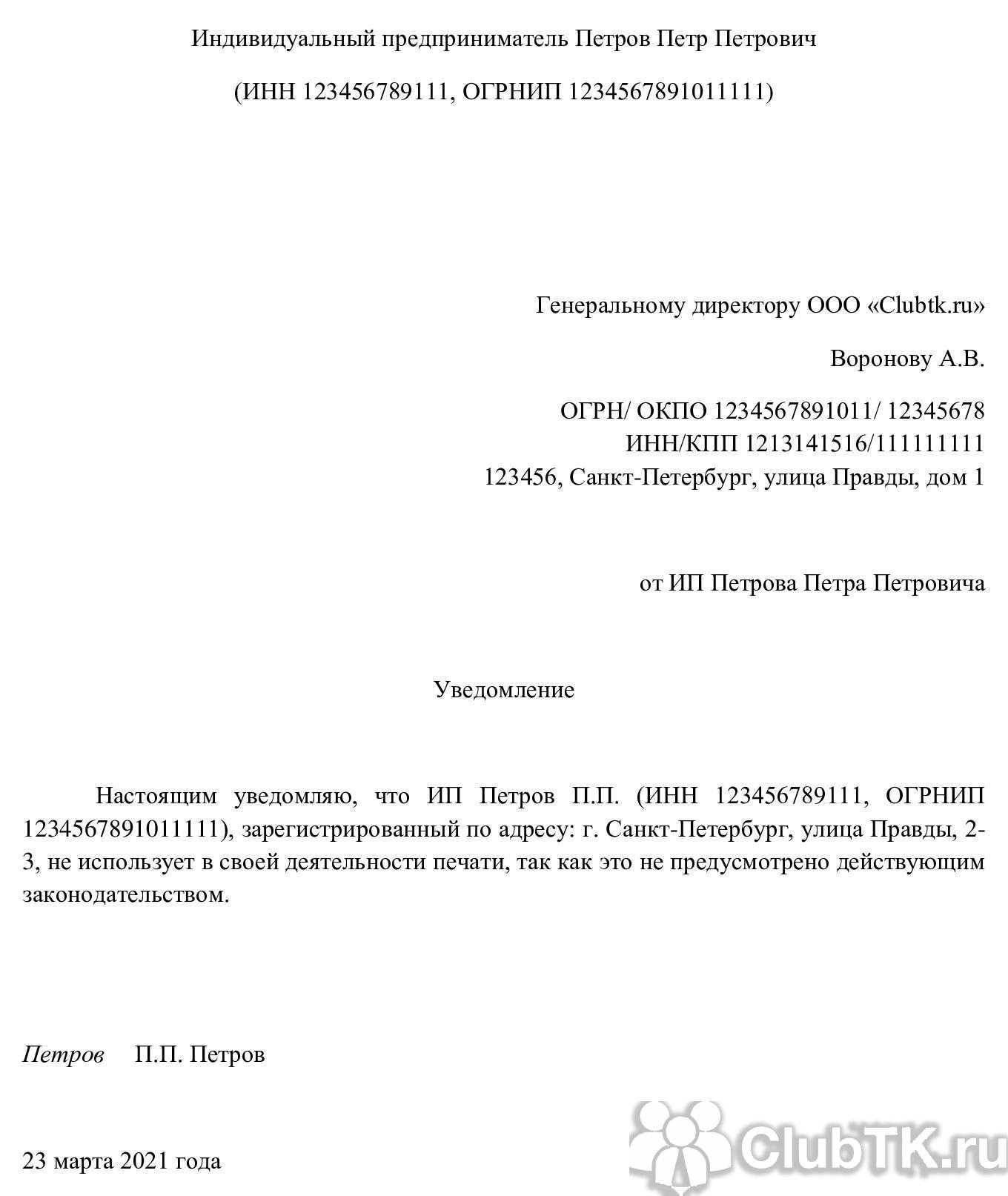

Справка о доходах ИП в произвольной форме

И все таки, иногда требуется именно справка. Все, как уже было сказано выше, зависит от внутренних инструкций госорганов и усмотрения их должностных лиц. Действительно справку предоставить намного удобнее, чем нести первичные документы или книгу доходов. В таких случаях можно воспользоваться двумя способами. Хоть они не предусмотрены законом, но практика показывает, что в некоторых случаях это удается.

Итак, предприниматель может воспользоваться следующими способами:

- предоставить справку от своего имени и за своей подписью,

- предоставить справку от ИФНС, в которой зарегистрирован и куда предоставляет декларации по налогам.

Не смотря на то, что в первом случае справка выдается от своего имени, в некоторых случаях её бывает достаточно. Иногда к ней придется приложить копии первичных документов, книги учета доходов или декларации с отметкой налоговой.

Если необходимо заполнить справку о доходах ИП, её бланк скачать можно на сайте.

Подтверждение доходов индивидуальных предпринимателей налоговыми органами ни в Налоговом кодексе, ни в административных регламентах ИФНС не предусмотрено. Но, в то же время, некоторые территориальные инспекции по запросам налогоплательщиков — ИП такие справки выдают. С этой целью необходимо обратится в операционный зал налоговой, в которую сдаются декларации, с заявлением, составленным в произвольной форме. Сотруднику налоговой службы заявление сдается в двух экземплярах, так же как и декларации по налогам.

Второй экземпляр с отметкой о принятии возвращается заявитель. В течение месяца ИФНС либо выдаст справку, либо даст ответ, что такие справки налоговыми органам не выдаются. В данном случае все зависит от сложившейся в вашей местности практики. Обжаловать такой отказ бесполезно. В некоторых случаях, там, где инспекции выдают такие справки, к заявлению будет необходимо приложить самостоятельно составленную справку. Такая справка составляется от имени ИФНС, работнику налоговой службы необходимо будет только сверить данные и проставить подпись и печать.

В целом, вопрос подтверждения дохода не урегулирован до настоящего времени законодательством. Гражданам, сталкивающимся с необходимостью предоставления справки о доходах ИП, приходится решать этот вопрос различными способами.

Порядок учета расходов

Чтобы учесть затраты при расчете НДФЛ, они должны быть:

- оплачены;

- экономически оправданны и связаны только с деятельностью ИП;

- подтверждены документально (накладными, актами, счетами-фактурами и т.д.).

Если предприниматель на ОСНО не может подтвердить свои затраты документально, он может рассчитывать на профессиональный вычет в размере 20% от суммы полученного дохода.

Внимание! Сократить базу по НДФЛ можно либо документально подтвержденными расходами, либо с помощью профессионального вычета в размере 20% от дохода. Одновременно применять эти два вида профессионального вычета нельзя.. Признание расходов ИП на ОСНО определено критериями, описанными в Приказе Минфина от 13.08.2002 № 86н, однако некоторые из них были признаны недействующими Верховым Судом (решение ВАС РФ от 19.06.2017 № АКПИ17-283, решение ВАС РФ от 08.10.2010 № 9939/10)

Признание расходов ИП на ОСНО определено критериями, описанными в Приказе Минфина от 13.08.2002 № 86н, однако некоторые из них были признаны недействующими Верховым Судом (решение ВАС РФ от 19.06.2017 № АКПИ17-283, решение ВАС РФ от 08.10.2010 № 9939/10).

Критерии признания расходов представлены в таблице.

| Критерий признания | Описание |

|---|---|

| Связь между доходами и расходами | Расходы являются профессиональным вычетом по НДФЛ в периоде, в котором с их помощью получен доход или в последующем периоде |

| Расходы на приобретение сырья, материалов, товаров | В Приказе Минфина от 13.08.2002 № 86н говорится о том, что такие расходы учитываются по мере списания сырья и материалов в производство, либо по мере реализации товаров.Согласно решению ВАС РФ от 08.10.2010 № ВАС-9939/10 предприниматель вправе выбрать момент признания доходов и расходов по правилам главы 25 НК РФ.1. Кассовый метод (на дату оплаты расходов).2. По методу начисления (независимо от оплаты).Если для признания расходов на приобретение сырья, материалов, товаров ИП использует кассовый метод, суммы этих затрат учитываются в формировании налогооблагаемой базы по НДФЛ после их фактической оплаты. |

| Амортизационные отчисления | В состав расходов включаются суммы амортизации по имуществу и результатам интеллектуальной деятельности, которыми ИП владеет по праву собственности и использует в предпринимательской деятельностиВ ситуации, когда имуществом совместно владеют супруги, один из которых является ИП, сумму начисленной амортизации по нему также можно включить в расходы, которые уменьшают базу по НДФЛ (письмо Минфина России от 07.12.2012 № 03-04-05/3-1377). |

| Расходы сезонного характера | Бывает, что деятельность ИП имеет сезонный характер или расходы могут быть понесены в текущем налоговом периоде, но связаны с получением доходов в следующих налоговых периодах. В таком случае, затраты учитываются как расходы будущих периодов и включают в состав профессиональных вычетов того налогового периода, в котором будут получены доходы |

Критерии признания расходов

Если ИП совмещает общую систему и спецрежим, доходы и расходы ИП на ОСНО должны учитываться отдельно от другого режима налогообложения. Для расчета НДФЛ принимаются только документально подтвержденные расходы, связанные с общим режимом налогообложения.

Если у индивидуального предпринимателя не на все расходы имеются надлежаще оформленные документы, или расходов мало, он может выбрать наиболее выгодный для себя вариант профессионального налогового вычета:

- включить в состав расходов те суммы, на которые есть документальное подтверждение;

- использовать норматив 20% на общую сумму дохода.

Пример. ИП Сафин С.И. применяет ОСНО. Вид деятельности – розничная торговля. Выручка за год составила 900 000 руб. и есть подтверждающие документы: накладные на закупку товара на сумму 350 000 руб. и платежные поручения, подтверждающие оплату поставщикам. Посмотрим, как правильно посчитать сумму НДФЛ и выбрать более выгодный способ применения профессиональных вычетов.

| 20% от общей суммы дохода | По документально подтвержденным расходам |

|---|---|

| Вычет:900 000 х 20% = 180 000 руб. | Вычет: 350 000 руб. |

| Налогооблагаемая база:900 000 — 180 000 = 720 000 руб. | Налогооблагаемая база:900 000 — 350 000 = 550 000 руб. |

| НДФЛ: 720 000 х 13% = 93 600 руб. | НДФЛ: 550 000 х 13% = 71 500 руб. |

Расчет НДФЛ

Мы видим, что для ИП Сафина выгоднее включить в состав профессионального вычета документально подтвержденные расходы на закупку товара.

Важно! Внимательно отнеситесь к документальному оформлению расходов на ОСНО. Если налоговая инспекция по каким-то причинам откажет в принятии расходов, ИП одновременно лишится и права использовать вычет в 20% в этом периоде.

Формируем и отправляем отчётность по ОСНО за вас от 1666 рублей в месяц

Оставить заявку

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно!

Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности

К сведению.

Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

Легализовать доходы можно и без ИП

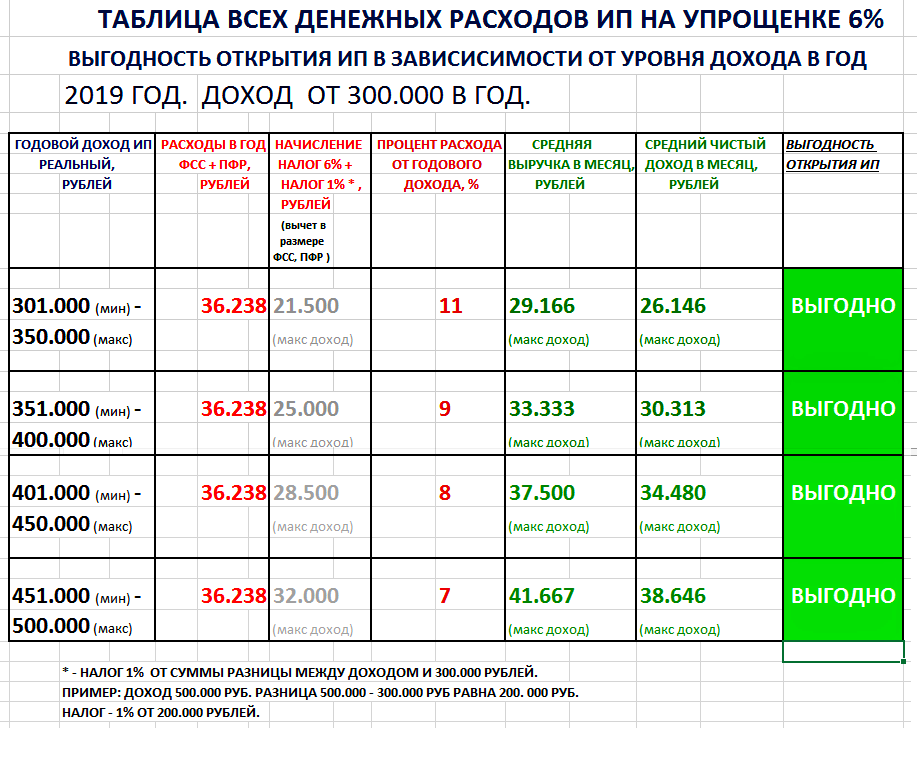

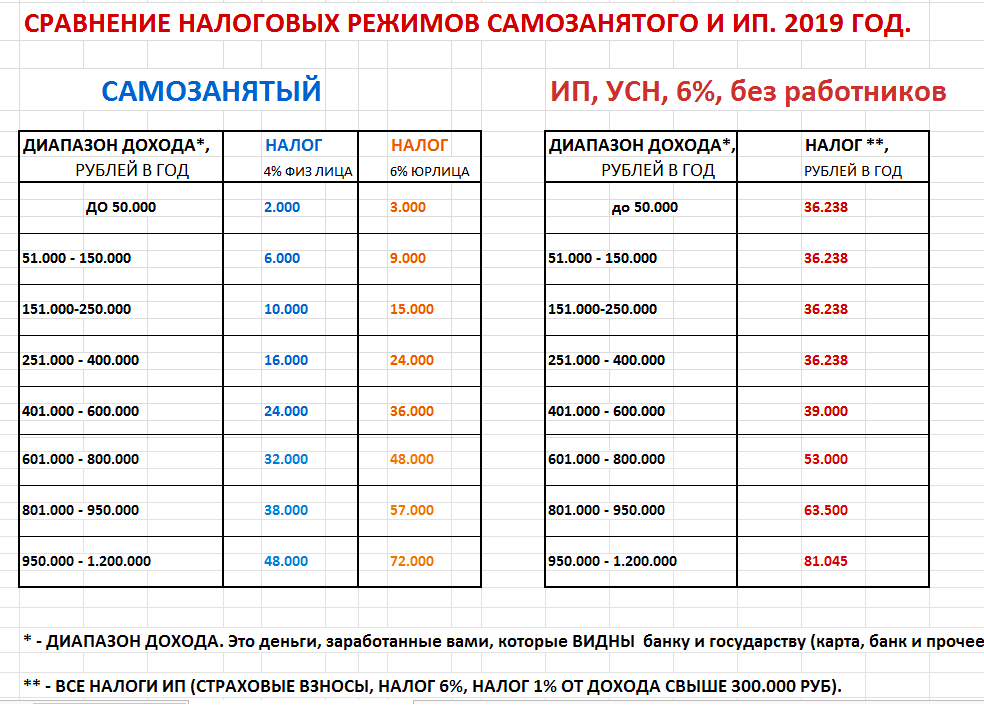

ИП с небольшим доходом больше всего тратит на фиксированные взносы — они идут на пенсию и бесплатную медицину. В 2019 году нужно заплатить 36 238 рублей взносов, даже если ничего не заработали. Необязательно отдавать всё сразу, можно платить частями — каждый месяц по 3020 рублей. Если бюджет это позволяет, можно открыть ИП.

Но быть ИП — не единственный способ легализовать доходы. Еще есть самозанятость, второе название НПД — налога на профессиональный доход. Самозанятые платят налоги через мобильное приложение, не сдают декларации и не платят взносы, при этом их работа легальна.

Если вы зарабатываете по 25000 рублей в месяц, в год выходит 300000 рублей. Чтобы понять, стоит ли открывать ИП при таком доходе или лучше быть самозанятой, сравним расходы.

Сравнивать будем ИП на упрощенке «доходы» и расходы на самозанятости. ИП на упрощенке «доходы» платит 6% с доходов и взносы, а самозанятые — 6% с доходов от юрлиц и 4% с доходов от физлиц, без взносов. Считаем, что оба работают только с юрлицами, поэтому не берем в расчет траты на кассу.

| Расходы | Самозанятость | ИП на упрощёнке 6% |

| Регистрация | 0р | 800р |

| Счёт в банке |

0 ₽, потому что не нужен отдельный счет, оплату можно принимать на личную карту |

4680 ₽ — счет в банке при оплате за год |

| Бухгалтерия |

0 ₽, не нужно считать налоги и сдавать декларации |

0 ₽, если считать налоги и заполнять декларацию самому |

| Взносы | 0р |

36238 ₽ в 2019 году |

| Налоги |

12000 ₽, если работать с юрлицами. Считаем по ставке 4%, потому что у самозанятых есть налоговый бонус — 10000 рублей, за счет которого оплачивается треть налога |

0 ₽, если вовремя заплатить взносы. Налог получается 18000 ₽, но его можно уменьшить на сумму взносов и не платить |

| ИТОГО |

12000 ₽ |

41718 ₽ |

Получается, при доходе 300 000 рублей открывать ИП не выгодно, дешевле быть самозанятым. Но у самозанятых есть ограничение по годовому доходу — не больше 2,4 млн рублей в год.

С годовым доходом 2,4 млн рублей самозанятость тоже выгодней ИП.

| Расходы | Самозанятость | ИП на упрощёнке 6% |

| Регистрация | 0р | 800р |

| Счёт в банке |

0 ₽, потому что не нужен отдельный счет, оплату можно принимать на личную карту |

4680 ₽ — счет в банке при оплате за год |

| Бухгалтерия |

0 ₽, не нужно считать налоги и сдавать декларации |

0 ₽, если считать налоги и заполнять декларацию самому |

| Взносы | 0р |

57238 ₽, складывается из двух платежей: 36238 рублей — фиксированные взносы в 2019 году; 21000 рублей — 1% с дохода свыше 300000 рублей |

| Налоги |

1140000 ₽, если работать с юрлицами. Налог с первых 400000 рублей считаем по ставке 4%, потому что у самозанятых есть налоговый бонус — 10000 рублей, за счет которого оплачивается треть налога |

144000 ₽, налог можно уменьшить на фиксированные взносы, получается 107761 ₽ |

| ИТОГО |

140000 ₽ |

170479 ₽ |

Если зарабатываете до 2,4 млн рублей в год и клиенты не против платить на карту, лучше стать самозанятой, а не ИП.

Как предприниматель получает прибыль?

Предприниматель получает прибыль благодаря своей предпринимательской способности, которая является особым ресурсом. Предпринимательский доход включает в себя нормальную и экономическую прибыль.

Нормальная прибыль — это доход, который компенсирует предпринимателю затраты на предпринимательскую деятельность, включая его собственную предпринимательскую способность.

Экономическая прибыль — это прибыль, которую предприниматель получает сверх нормальной прибыли.

Для получения прибыли предприниматель должен уметь эффективно сочетать все необходимые факторы в процессе производства товаров и услуг с целью максимального извлечения прибыли. Прибыль является наградой за предпринимательский риск. Однако, в предпринимательской деятельности всегда есть вероятность понести убытки.

Какие виды предпринимательской прибыли существуют?

Предпринимательская прибыль — это финансовая выгода, которую получает бизнес, если доход от деятельности превышает налоги, расходы и т.д., которые связаны с поддержанием бизнес-деятельности. Существуют три типа прибыли, используемые в бизнесе: валовая прибыль, операционная прибыль и чистая прибыль.

- Валовая прибыль = выручка — себестоимость

- Операционная прибыль = валовая прибыль — операционные расходы

- Чистая прибыль = операционная прибыль — налоги

Пример:

- Выручка компании составляет 100 000 руб., себестоимость — 50 000 руб., операционные расходы — 20 000 руб., налоги — 10 000 руб.

- Валовая прибыль = 100 000 — 50 000 = 50 000 руб.

- Операционная прибыль = 50 000 — 20 000 = 30 000 руб.

- Чистая прибыль = 30 000 — 10 000 = 20 000 руб.

Для эффективного управления бизнесом необходимо понимать различные типы прибыли и уметь их рассчитывать. Каждый тип прибыли дает аналитикам больше информации о производительности компании, особенно когда он сравнивается с другими. Коэффициент прибыли помогает понять, насколько хорошо бизнес использует свой доход.

Расходы на производство

Евгений потратил много денег на то, чтобы открыть свое маленькое пельменное производство. Он подсчитал, сколько же тысяч рублей уже вложено:

-

20 000 — аренда помещения. Светло и просторно — не сравнится с маленькой кухней.

-

80 000 — оборудование. Пришлось купить промышленный холодильник и крепкую мясорубку.

-

20 000 — инвентарь. Для хороших пельменей нужны скалки, разделочные доски и другая посуда.

-

50 000 — закупка сырья. Вкусное мясо стоит дорого, но Евгений не скупится на качественное сырье.

-

80 000 — зарплата. Ее получает бухгалтер и помощник Евгения.

Итого 250 000 рублей расходов. За первый месяц предприятие заработало 200 000 рублей. Если Евгений будет считать прибыль с учетом всех расходов, результат его огорчит:

200 000 – 250 000 = -50 000 рублей

Наш герой работает в убыток? Может быть, следующий месяц окажется прибыльнее?

Дело в том, как посчитать расходы. Оборудование окупается не сразу. Чтобы не было путаницы, расходы предприятия нужно разделить на операционные и инвестиционные.

Операционные расходы — это деньги, которые уходят на процесс производства и продажи: аренда помещения, закупка сырья и расходных материалов, выплата зарплаты.

Инвестиционные расходы — это затраты на то, что будет долго служить на производстве. В нашем случае это холодильник, мясорубка и кухонный инвентарь.

Незаконная предпринимательская деятельность.

По Гражданскому кодексу предпринимательская деятельность — это продавать, оказывать услуги, сдавать в аренду имущество и систематически получать за это деньги. Но закон, как всегда, недоговаривает. Из него непонятно, что такое систематическое получение прибыли — две шапки или сто.

По закону для предпринимательской деятельности нужно зарегистрироваться как ИП. Это гарантия, что государство получит налоги от продажи торта или вязаной шапки.

Налоговому кодексу человек не может не платить налоги, если у него нет ИП. Закон говорит так: если физическое лицо ведет предпринимательскую деятельность без ИП, при исполнении обязанностей оно не может ссылаться на то, что работает без ИП. По сути это значит: ведешь предпринимательскую деятельность, значит ты предприниматель и должен платить налоги как предприниматель.

Признаки предпринимательской деятельности были в старом письме налоговой от 2010 года:

- покупать или изготавливать имущество ради прибыли. Например, купить грузовик и за деньги помогать людям с переездом;

- вести учет сделок, считать доходы и расходы, записывать долги;

- взаимосвязанные сделки. Например, закупать пластиковые окна у производителя, а потом ставить их клиентам;

- работать с продавцами, покупателями, поставщиками, арендодателями, рекламными агентами, курьерскими службами и всеми, кто помогает вести бизнес.

Налоговая и суд могут привести другие доказательства, что человек ведет предпринимательскую деятельность. Раз точного определения нет, можно давать разные трактовки.

В целом позиция такая: один раз продать шапку или прочистить трубы за деньги — не предпринимательская деятельность. Если заниматься этим постоянно, получать деньги, искать клиентов, давать рекламу, заключать договоры — предпринимательская, нужно как минимум ИП. Судебная практика почти всегда на стороне налоговой.

Подтверждаем вмененный или возможный доход

Реальный доход предпринимателя, применяющего ЕНВД или ПСН, может отличаться от предполагаемого дохода (вмененного или возможного к получению). Поэтому предприниматели, применяющие эти системы, также задаются вопросом, как подтвердить доход ИП для банка, миграционной службы, органов соцобеспечения и других и какой доход следует подтверждать – реальный или предполагаемый.

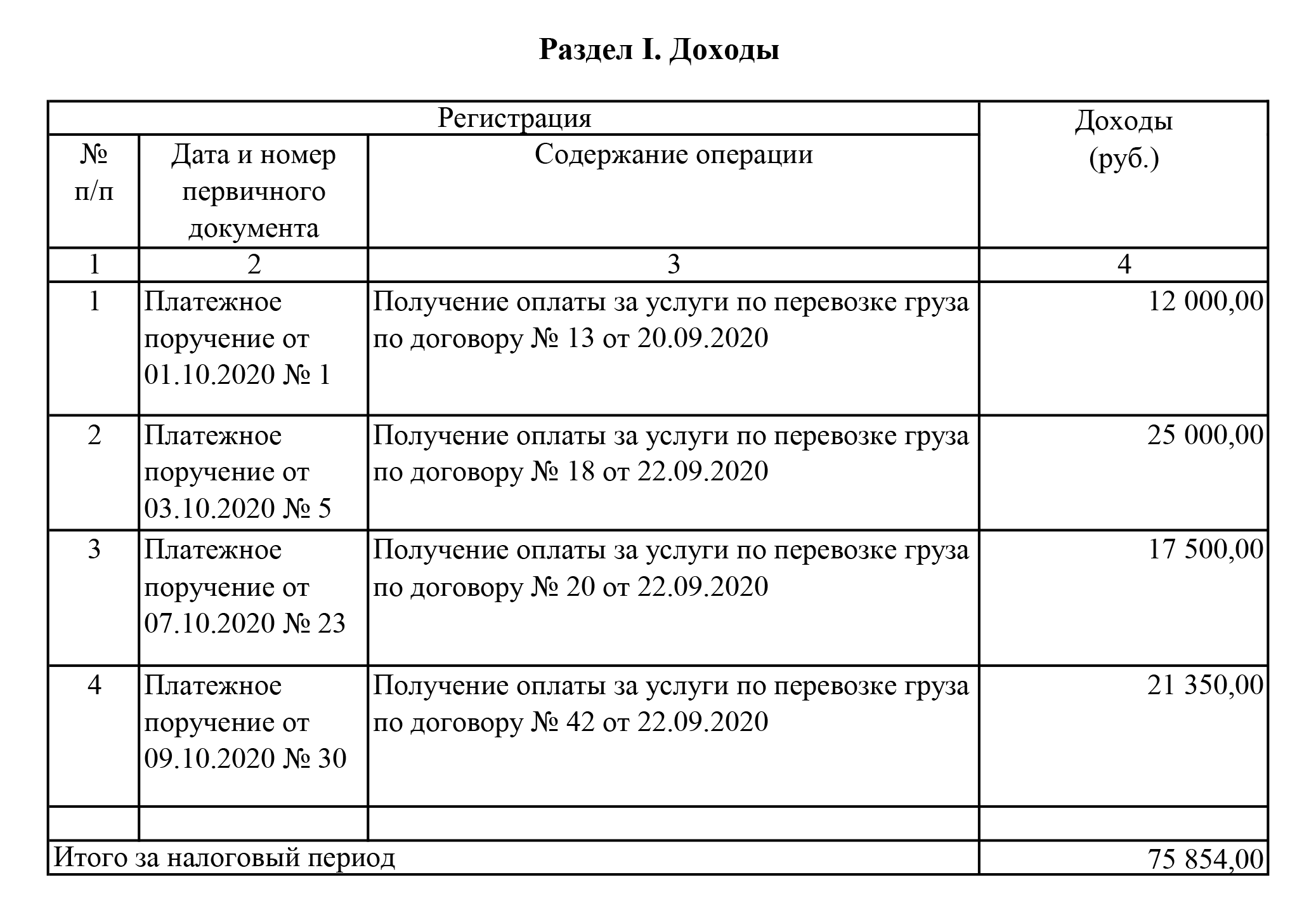

Для подтверждения дохода предпринимателем, применяющим ПСН, возможно применить два документа:

- патент (в нем указана сумма дохода, возможного к получению);

- книга учета доходов ИП на ПСН (в ней указан фактически полученный доход).

Для подтверждения реального дохода, полученного предпринимателем на ПСН, книгу необходимо прошнуровать, пронумеровать, заверить печатью ИП и, возможно, штампом налоговой инспекции. Штамп инспекция проставит только в том случае, когда ей будет передан один экземпляр такой книги.

Для подтверждения дохода предпринимателем, применяющим ЕНВД, альтернативы декларации нет. Законодательно не установлен способ учета доходов ИП, применяющих эту систему. Поэтому единственным документом, подтверждающим доход ИП, будет декларация. Даже если реальный доход значительно отличается от вмененного.

Вопрос

Вид деятельности: опт-розничная торговля. (покупаем у поставщика и продаем дальше физ.лицам, либо организациям..)

Покупатели оплачивают нам (ИП) за товар наличными денежными средствами.

Вопрос: как налоговая нас проверит правильно мы 6% с доходов заплатили или нет ..мы должны будем регистрировать кассовую книгу у них каждый квартал либо понадобится только Z отчет (в конце каждого квартала) в котором видна несгораемая сумма накопительная.

Ответ

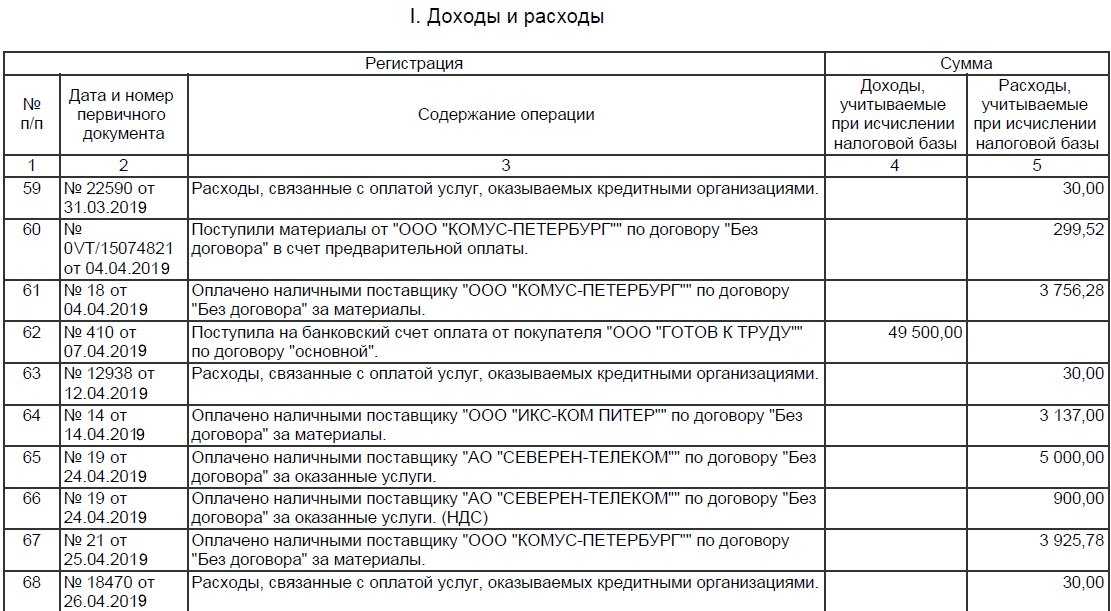

Статьей 346.24 Кодекса установлено, что налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и Порядок заполнения которой утверждены Приказом Минфина России от 22.10.2012 N 135н.

Следовательно, данная Книга может являться подтверждением дохода, полученного индивидуальным предпринимателем, от предпринимательской деятельности.

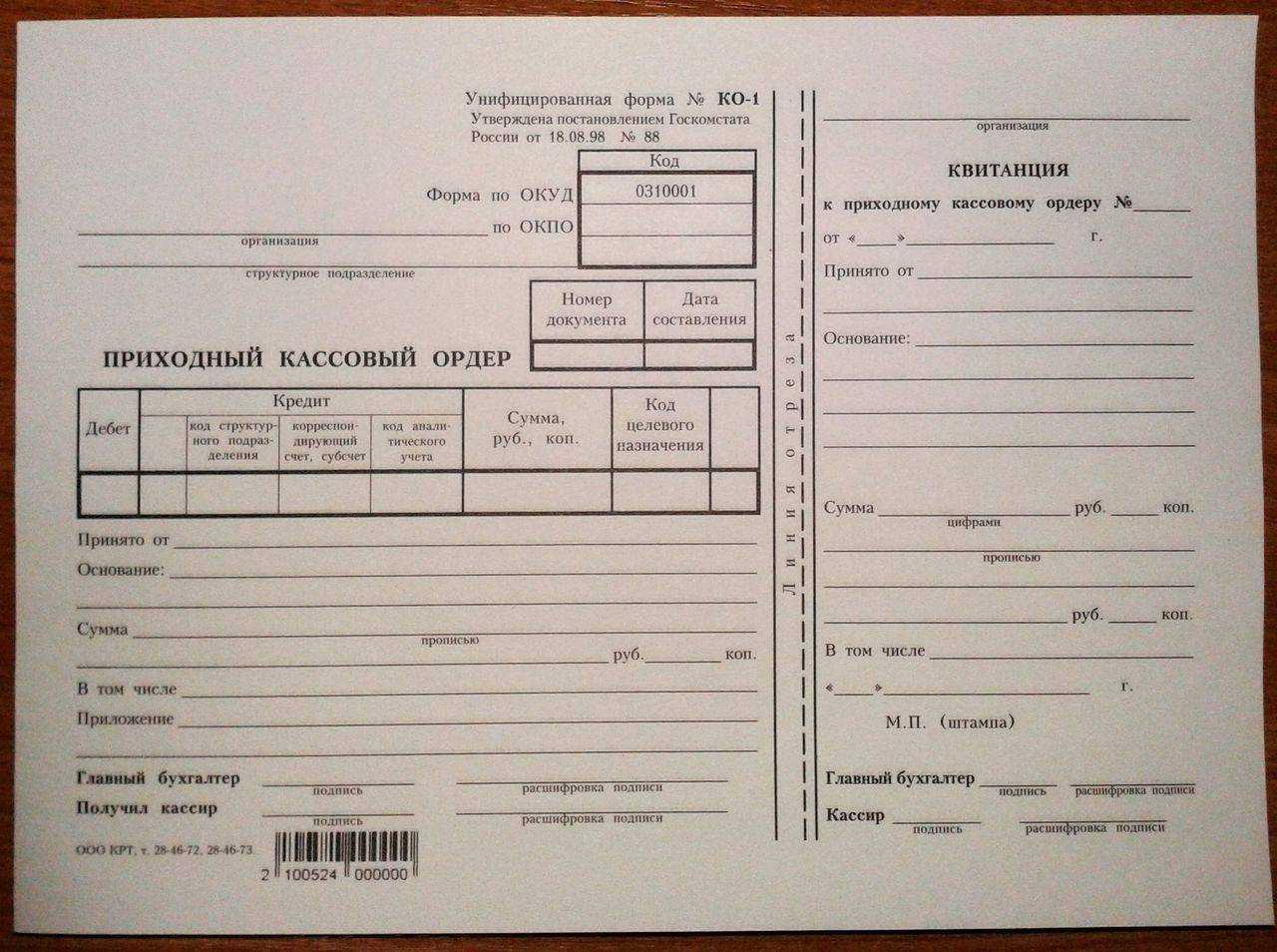

Вместе с тем налогоплательщики — индивидуальные предприниматели обязаны подтверждать размер полученных доходов соответствующими первичными документами, к которым относятся, в частности, платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств (приходный кассовый ордер, банковские выписки о перечислении денежных средств), договора купли-продажи с физическими лицами и другие документы, связанные с установлением порядка и размера оплаты, и иные первичные документы.

При этом обращаем внимание, что согласно п. 4 ст

346.11 Кодекса налогоплательщики, применяющие упрощенную систему налогообложения, обязаны соблюдать порядок ведения кассовых операций, установленный в соответствии с законодательством Российской Федерации.

Порядок ведения кассовых операций в Российской Федерации устанавливается Банком России.

Согласно п. 1.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П, данный документ распространяется в том числе на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (индивидуальных предпринимателей).

Пунктом 3.1 названного Положения установлено, что прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам 0310001.

Таким образом, для документального подтверждения доходов, полученных за реализованные товары (работы, услуги) за наличный расчет, индивидуальному предпринимателю, применяющему УСН, наряду с ведением книги учета доходов и расходов не стоит забывать об оформлении приходных кассовых ордеров.

https://youtube.com/watch?v=bnIwd-OG4Fc

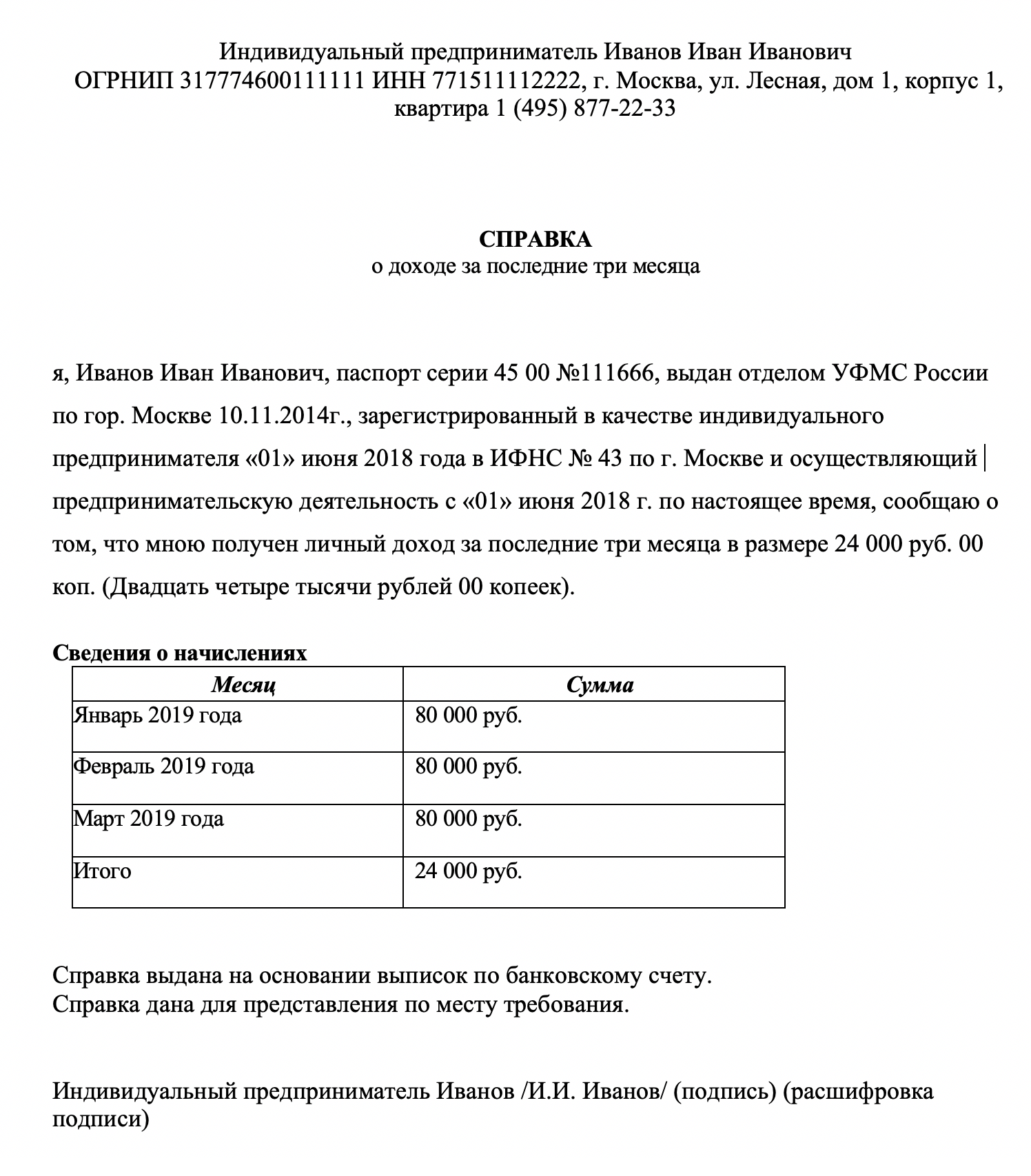

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

Как осуществляется учет доходов и расходов предпринимателя?

Для учета доходов и расходов используются соответствующие счета. Например, доходы от продаж отражаются на счете «90.01 Доходы от продаж», а расходы на зарплату — на счете «70.01 Заработная плата». Пример: предприниматель получил доход от продажи товаров на 100 000 руб. Запись в бухгалтерских книгах будет выглядеть следующим образом: Дебет счета «90.01 Доходы от продаж» — 100 000 руб., Кредит счета «51 Расчетный счет» — 100 000 руб.

По итогам отчетного периода составляются финансовые отчеты, такие как баланс и отчет о прибылях и убытках. Баланс отражает финансовое состояние предприятия на определенную дату, а отчет о прибылях и убытках — финансовые результаты деятельности предприятия за определенный период.

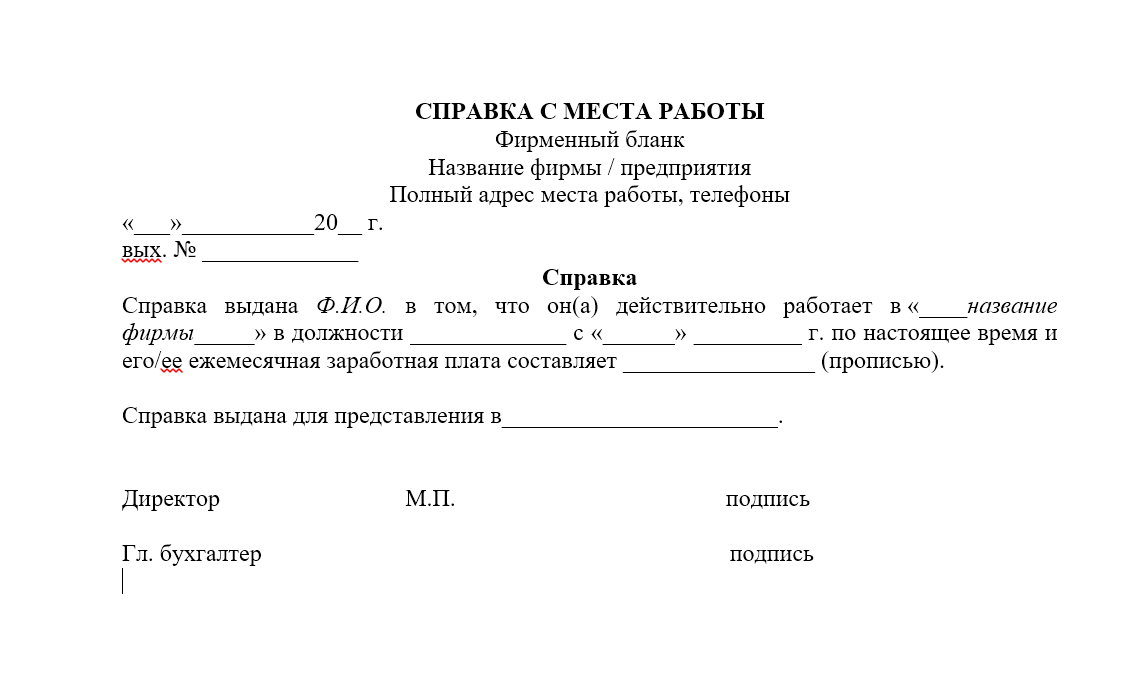

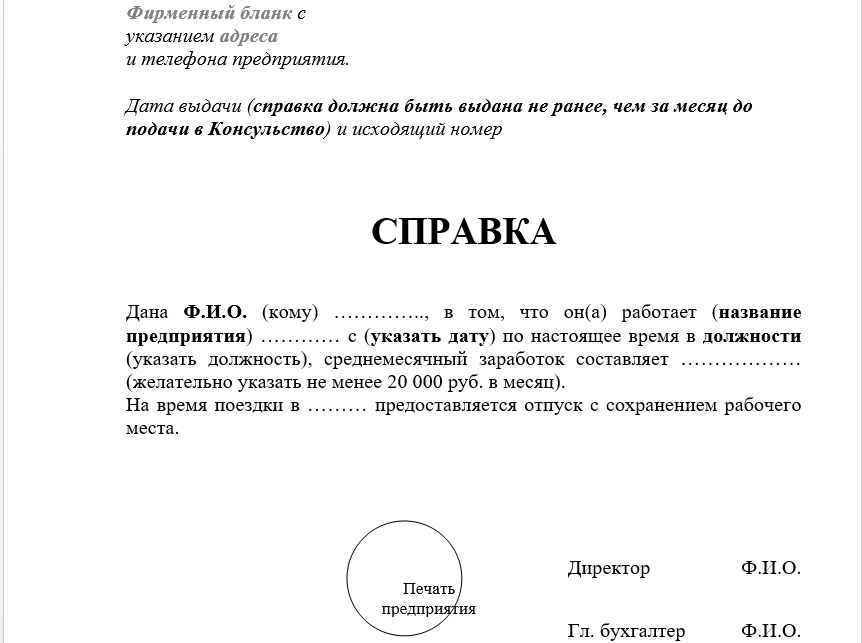

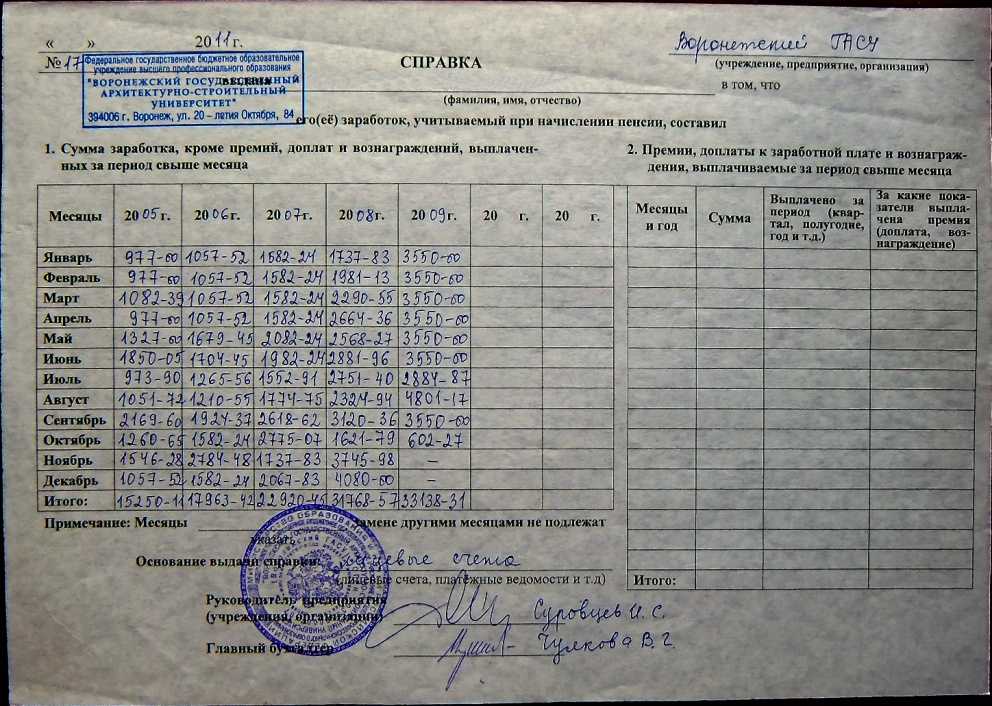

Как правильно составить

Образец справки с места работы от ИП по месту требования различен в соответствии со статусом запрашивающего документ.

Для сотрудника или индивидуального предпринимателя выделяют два разных бланка, но в целом в выписке должны содержаться следующая информация:

- реквизиты индивидуального предпринимателя – полные данные гражданина, паспортные сведения, телефон, номера документов, выданных при регистрации деятельности;

- название документа – «Справка»;

- дата и регистрационный номер в соответствии с имеющейся документацией на предприятии;

- указывается куда и кому изготавливается документ;

- данные сотрудника, запрашивающего выписку;

- подтверждение трудоустройства гражданина;

- период работы запрашиваемого у индивидуального предпринимателя;

- установленное наименование должности сотрудника;

- размер оклада и заработной платы в целом, если присутствуют дополнительные поощрения в виде процента с выручки и прочих выплат. Рекомендуется ориентироваться на отчетность;

- должность сотрудника, который изготавливает документ – это может быть сам индивидуальный предприниматель или бухгалтер предприятия;

- печать организации, дата выдачи и подпись выдаваемого.

В соответствии с требованиями заявителя в справке может быть указана только точная информация – к примеру, только подтверждение трудоустройства или его период.

Для сотрудника

Если справка от ИП необходима для сотрудника, ее заполняют в соответствии с представленной выше инструкцией.

Но в данном случае текст документа будет несколько сокращенным и содержать следующую информацию:

- В шапке справки также будут указаны реквизиты индивидуального предпринимателя – с полными ФИО, адресом зарегистрированного предприятия и прочими данными предпринимательской деятельности.

- Далее следует указать наименование документа.

- Прописать данные сотрудника, которому выдается выписка.

- Подтвердить факт его трудоустройства и продолжительность – с точными датами поступления на работу.

- Указывается ежемесячный оклад или по необходимости полученная заработная плата за последние полгода (в зависимости от ситуации может быть достаточной информация за последние 3 месяца).

- Вставить данные о сотруднике, который изготовил справку.

- Далее оставляют подпись руководителя и ставится печать.

Образец заполнения:

Для самого руководителя

Зачастую справка с места работы требуется и самому индивидуальному предпринимателю. Это может происходить в следующих случаях и с соблюдением определенных особенностей составления документа:

- справка может потребоваться в изготовлении декларации для налоговой службы. В данном случае подразумевается подтверждение оплачиваемых налогов, а также факта, что взносы осуществлялись своевременно. Подобные данные требуются для разъяснения спорной ситуации;

- нередко предприниматель готовит себе справку для изготовления визы, в особенности, если намеревается пересечение иного государства по факту инвестирования и получения гражданства;

- справка выдается предпринимателю самостоятельно или с привлечением бухгалтера;

- образца для представленного документа нет – он оформляется в произвольной форме. Как правило, индивидуальный предприниматель указывает тот факт, что справка выдается человеку (ФИО руководителя) с подтверждением его трудоустройства у ИП «ФИО предпринимателя»;

- для изготовления справки подавать заявления за 3 дня нет необходимости. Но зачастую сами предприниматели это делают, чтобы не было путаниц в нумерациях документов;

- печать и подпись руководителя ставят самостоятельно. Можно привлечь бухгалтера, который также поставит подпись в отдельной, предварительно созданной для этого графе.

Поскольку справка выдается в произвольной форме, текст ее может содержать совершенно различные сведения. Можно составить документ, выданный самому себе, но лучше представить все по-другому.

К примеру, как представлено в образце:

Эта справка выдана по факту необходимости подтверждения доходов, что может потребоваться в получении кредита или оформлении ипотечного займа. В этом случае рекомендуется привлечь главного бухгалтера, который знает о доходах руководителя и проверяет указанные в документе данные.

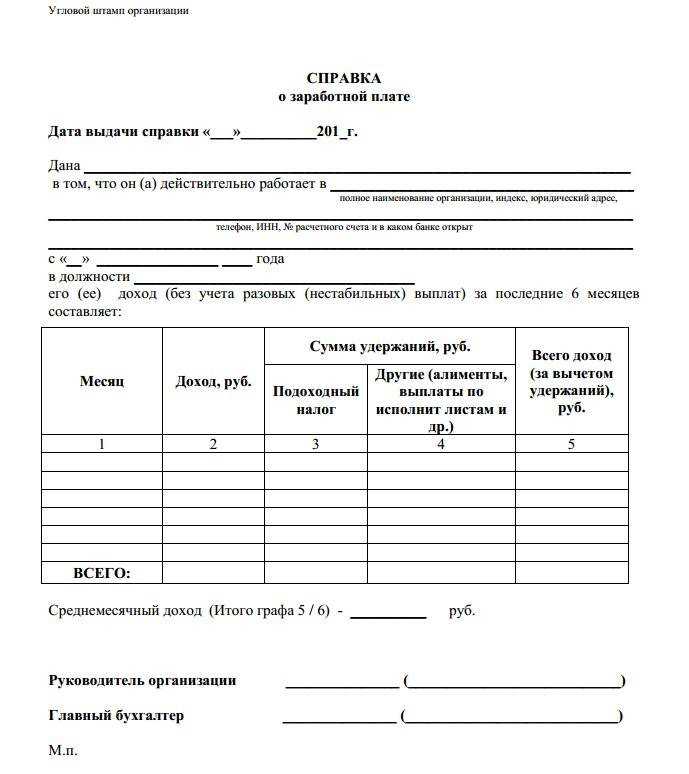

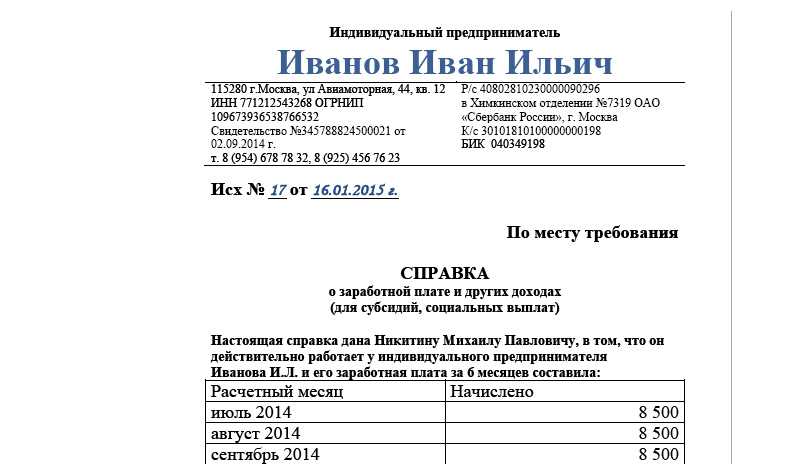

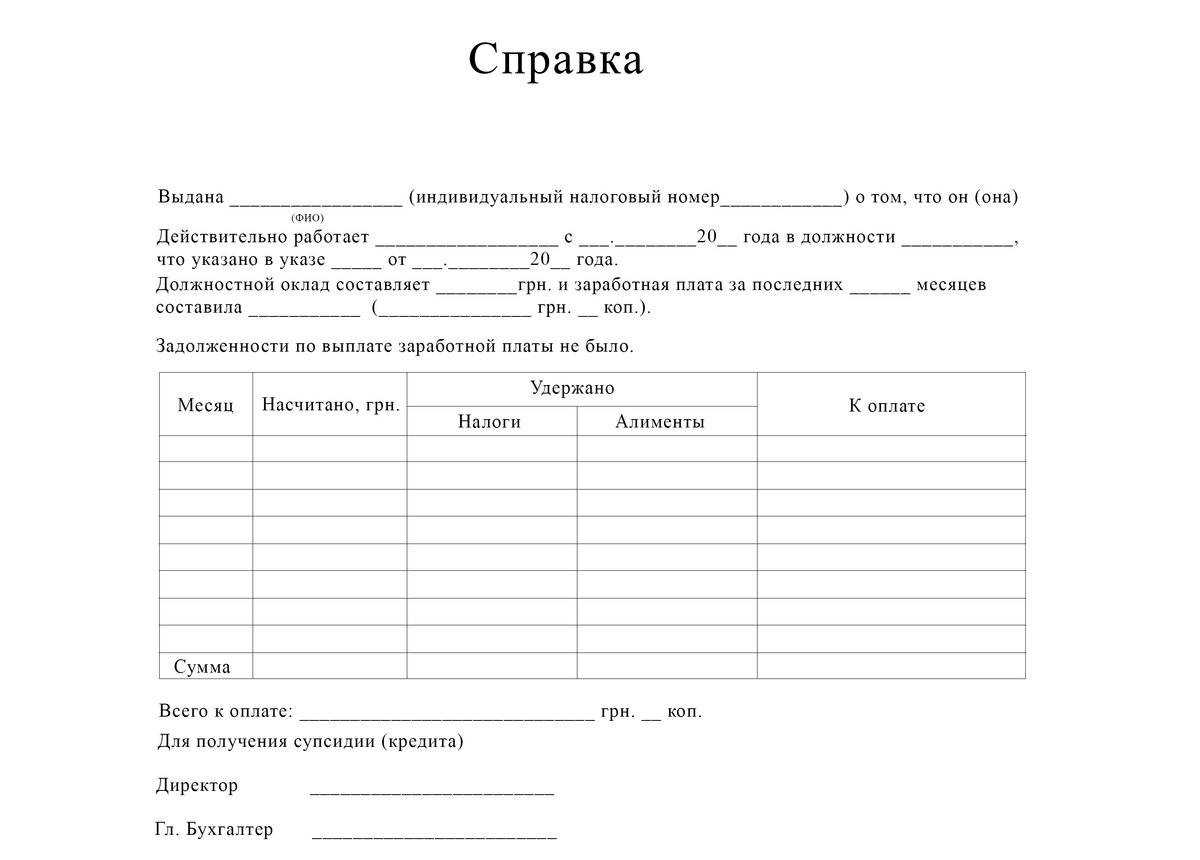

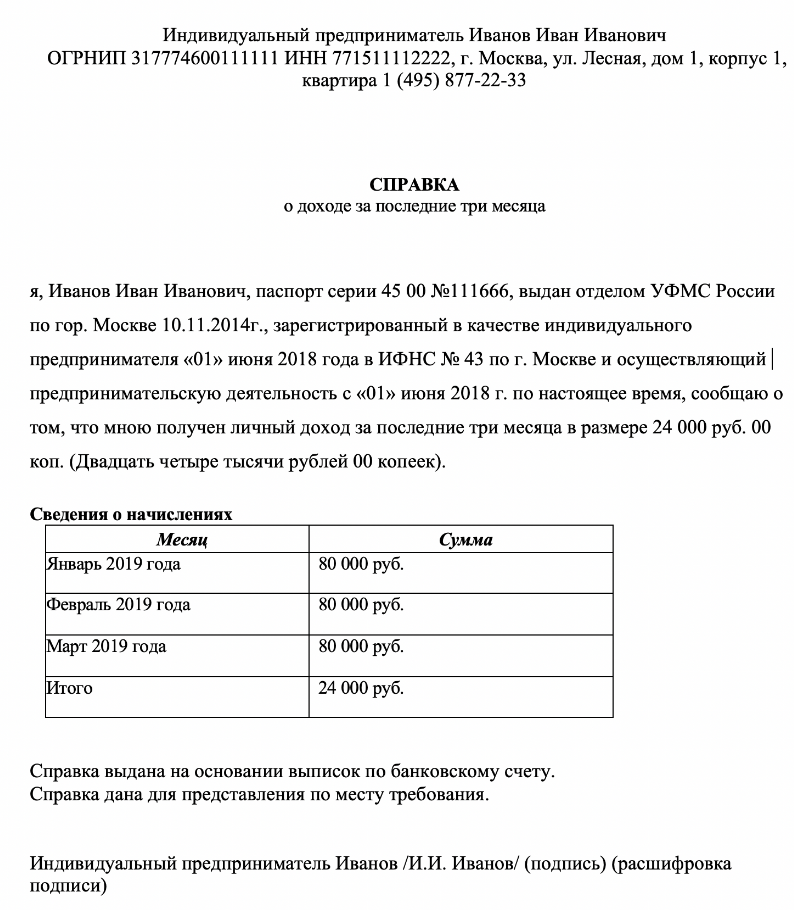

Форма справки об официальных доходах ИП для соц. защиты с отметкой ИФНС

Соцзащита запрашивает данные о доходах, чтобы оценить финансовое положение семьи. В законе № 44-ФЗ говорится о том, что доходы ИП рассчитываются путем деления полученной суммы на число месяцев получения дохода. То есть законом разрешено пользоваться сведениями из годовых отчетов ИП. Но обычно региональные соцорганы требуют выдачу готовой справки о доходах ИП из налоговой (ФНС) о доходах за 3 месяца, чтобы не утруждать себя сложными подсчетами.

Поэтому для получения пособий, льгот, компенсаций и т.п. необязательно предоставлять налоговые декларации или КУДиР, закрепленные подписями и печатью ИП, а также отметками о принятии в ИФНС. Достаточно выдать готовую справку о доходах.

ИФНС не обязаны предоставлять подобные справки, но некоторые из них все же выдают такие документы по запросу ИП, который отправляется в произвольной форме.

Ищете банк для бизнеса с бесплатным снятием наличных?

Выберите самый выгодный банк для бизнеса в сравнительном обзоре от экспертов Dokia.

Выдача справки производится не позднее чем через 30 календарных дней с момента получения запроса. Но помните — ФНС может отказать в выдаче документа, потому что делать это по закону она не обязана.

В таком случае предприниматель может выписать справку для соцзащиты самостоятельно и закрепить ее своей подписью и печатью. Иногда этого бывает достаточно. Но для официального подтверждения дохода рекомендуем обратиться в ИФНС с готовой справкой, чтобы специалист заверил доходы и поставил на документе отметку.

Справка о доходах ИП из налоговой составляется в произвольной форме, но в обязательном порядке должны быть указаны реквизиты ИП, паспорт, свидетельство о регистрации, доходы за три последних месяца и общий доход за период. Можно приложить копию КУДиР.

Рис. 1 — Образец справки о доходах от ИП

Предприниматель работает на ЕНВД

Отдельно следует рассмотреть ситуацию, когда предприниматель работает на ЕНВД. В это случае у него возникают определенные сложности, так как он не должен сдавать в налоговую сведения по своим доходам. Платит он налог не со своих поступлений, а с вмененного дохода. Кроме того, ИП на вмененке не должны вести книгу учета дохода и расходов. Справку 2-НДФЛ предприниматель также предоставить не сможет, так как от уплаты налога он освобожден.

Поэтому, для подтверждения своих доходов он может предоставить такие документы, как первичка или кассовая книга. Если данные документы банк не устраивают, то единственным выходом из ситуации будет оформление справки о доходах в произвольной форме, самостоятельно. При этом прежде чем ее оформить следует выяснить в каком виде справка должна быть предоставлена.

Для упрощения ситуации предприниматель может вести регистр, в котором он будет отмечать все поступления и расходы. Однако, при этом следует учитывать, что в реестре должны быть все обязательные показатели:

- наименование документа;

- наименование ИП полностью;

- дата начала ведения регистра, дата окончания, а также период, за который он составлен;

- группировка объектов бухучета в хронологическом или систематическом порядке;

- указание стоимостей и единиц измерения;

- наименование должностных лиц, ответственных за ведение данного регистра;

- ФИО и подпись ответственного лица.

Ответы на распространенные вопросы

Вопрос: Что делать предпринимателю, применяющему ПСН или ЕСХН? Может ли он рассчитывать на получение налогового вычета при покупке квартиры?

Ответ: Нет, применение таких налоговых режимов, как патент или ЕСХН освобождает предпринимателя от уплаты подоходного налога. Это значит, что налоговый вычет при покупке квартиры получить предприниматель не сможет. Такое право возникает только в том тогда, когда предприниматель имеет доход, облагаемый налогом на доходы по ставке 13%, как физлицо. Также правом на вычет может воспользоваться жена ИП, при этом у нее также должен быть доход, облагаемый НДФЛ.

Должен ли предприниматель самостоятельно во всем этом разбираться

Здесь нет однозначного ответа, но лучше, чтобы предприниматель понимал, как складываются финансовые показатели бизнеса. Хотя бы для того, чтобы в будущем его не могли обманывать сотрудники или сторонние специалисты. Борис Зак уверен, что на начальных этапах лучше во все вникать самостоятельно:

Эксперт по франчайзингу Евгений Талдыкин думает, что опытные предприниматели разбираются в этих показателях, но на определенных этапах понадобятся эксперты:

Елена Егорычева уверена, что в крупном бизнесе у предпринимателей другие задачи, и за финансовые показатели отвечают отдельные специалисты:

Получается, что для развития бизнеса нужно вовремя принимать управленческие решения. Это поможет сделать расчет разных видов прибыли. Если бизнес небольшой, то это реально сделать самостоятельно. Когда показатели вырастут, то лучше нанять отдельных специалистов.

Источник

ПСН и ЕСХН

Предприниматели, применяющие патентную систему налогообложения не отчитываются по доходам, однако должны вносить сведения о них в книгу учёта доходов. Это необходимо для контроля над лимитом по доходам, поскольку получение выручки, превышающей 60 миллионов рублей за год, лишает ИП права на применение патентной системы. В связи с отсутствием необходимости отчитываться по доходам, ИП на ПСН не подают декларацию.

ИП, которые выплачивают единый сельскохозяйственный налог, заполняют и подают декларацию один раз в год. Срок – не позднее 31 марта.

Если в первый год применения ЕСХН доходов не было, предприниматели подают нулевую декларацию. Однако по итогам второго года необходимо обязательно указать в декларации доход. В противном случае придётся перейти на другой спецрежим (п. 4.1 статьи 346.3 НК РФ).