Что нужно знать об УСН?

В отличие от ЕНВД в упрощенной системе налогообложения размер платежей в бюджет напрямую зависит от полученных и учтённых доходов. Коммерсанты на упрощёнке хорошо должны разбираться в таких понятиях, как выручка и прибыль, так как они сами могут выбрать внутри режима, с какого из этих объектов налогообложения платить будет выгоднее. Размеры ставок таковы:

- пониженная 6%, если базой начисления выступает выручка (средства, зачисленные на расчетный счёт или поступившие в кассу за налоговый период);

- более высокая ставка 15% предусмотрена для базы в виде прибыли (вся выручка за минусом документально удостоверенных расходов).

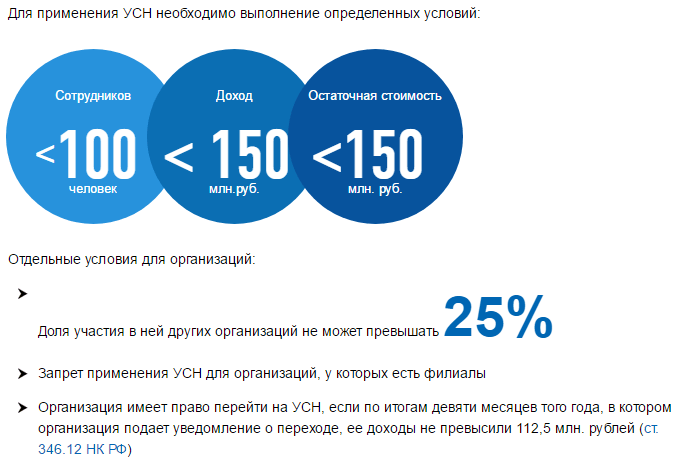

В плане ограничений есть общие черты с ЕНВД: штат сотрудников не должен превышать сотню человек. К этому добавляется ещё порог в 150 млн рублей, чтобы годовой доход или остаточная стоимость основных средств не превышала у бизнесмена на упрощёнке эту сумму.

Всё, что нужно знать коммерсанту, если он принимает решение применять УСН, это то, что ему нужно будет вести строгий учёт доходов и расходов в специальной Книге, сдавать ежегодную декларацию по итогам года до конца 4-го месяца следующего года, и платить налог каждый квартал.

СПА

В случае, когда ИП открывает салон красоты, выбор системы должен быть обоснован размерами самого бизнеса. Так, если это небольшой бизнес, то выгоднее ЕНВД и вот почему: налоговая нагрузка будет снижены в несколько раз, а фиксированный объем уплаты позволит изначально грамотно контролировать все расходы.

При расширении бизнеса переходить на УСН рекомендуется только в том случае, если есть все предпосылки для дальнейшего роста.

Преимущества конкретной системы каждый для себя определит самостоятельно, однако стоит отметить, что главное — выгода. Каждый бизнес-шаг должен быть нацелен на ее получение и приносить предпринимателю максимальную выгоду ввиду своей экономической целесообразности. Налоговая же система здесь выступает как прямой посредник между государством и бизнесменом. И именно от правильности выбора оной зависит то, какая часть от прибыли будет направлена руководству страны.

Преимущества конкретной системы каждый для себя определит самостоятельно, однако стоит отметить, что главное — выгода. Каждый бизнес-шаг должен быть нацелен на ее получение и приносить предпринимателю максимальную выгоду ввиду своей экономической целесообразности. Налоговая же система здесь выступает как прямой посредник между государством и бизнесменом. И именно от правильности выбора оной зависит то, какая часть от прибыли будет направлена руководству страны.

Напишите свой вопрос в форму ниже

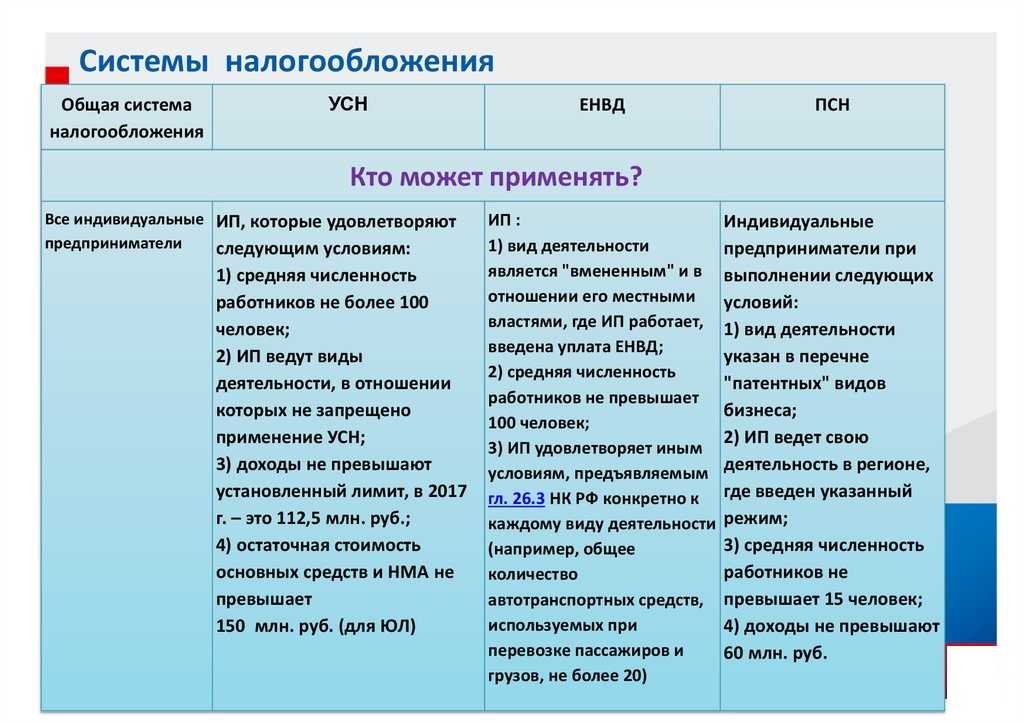

Единый налог на вмененный доход (ЕНВД)

Кто вправе выбирать режимы

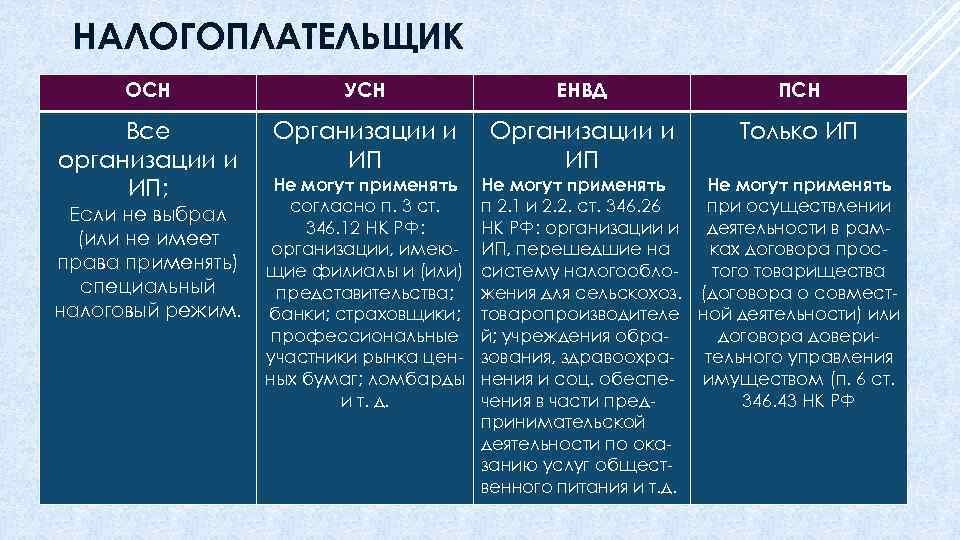

Право выбирать режимы доступно всем индивидуальным предпринимателям и юридическим лицам. Однако существует ряд ограничений в виде сфер деятельности, который предоставляет или запрещает данное право.

Таблица 1. В какой области нельзя выбрать ту или иную систему.

|

Недоступная область деятельности для выбора |

|

|

УСН |

ЕНВД |

|

|

Подробная информация касательно всех налоговых систем, а также их ограничений и возможностей, что они предоставляют, содержится в НК РФ.

Что лучше выбрать, смотрите на видео:

Налоги и обязательные платежи ИП 2024

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Предприниматели могут выбрать одну из шести систем налогообложения для ИП:

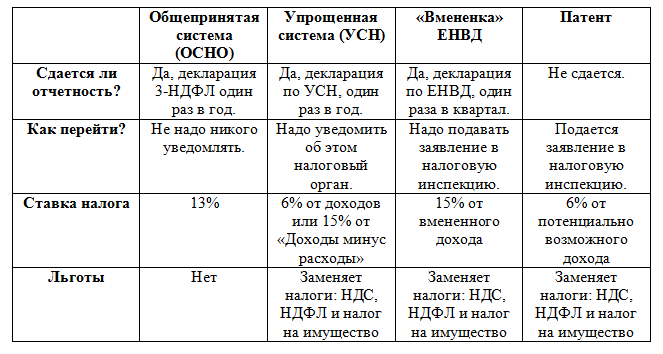

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13% (с дохода свыше 5 млн рублей в год — 15%). А кроме того, надо платить НДС — самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2024 году составит не более 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- АУСН или автоматизированная упрощенная система налогообложения — новый вариант УСН с определенными особенностями. На АУСН не надо платить страховые взносы ни за себя, ни за работников (кроме фиксированной суммы в 2 434 рублей один раз в году). Но при этом налоговая ставка выше, чем на УСН: 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». Пока что выбирать этот режим могут только организации и ИП, зарегистрированные в Москве, Татарстане, Московской и Калужской областях.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 60 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но в 2023 году действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления, и соблюдающие годовой лимит доходов в 2,4 млн рублей.

Все специальные системы налогообложения (УСН, АУСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД и АУСН где взносы платить не надо).

В 2024 году фиксированная сумма взносов предпринимателя за себя составляет 49 500 рублей. Если же ваши доходы за год превысили 300 000 рублей, то взносы на пенсионное страхование рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

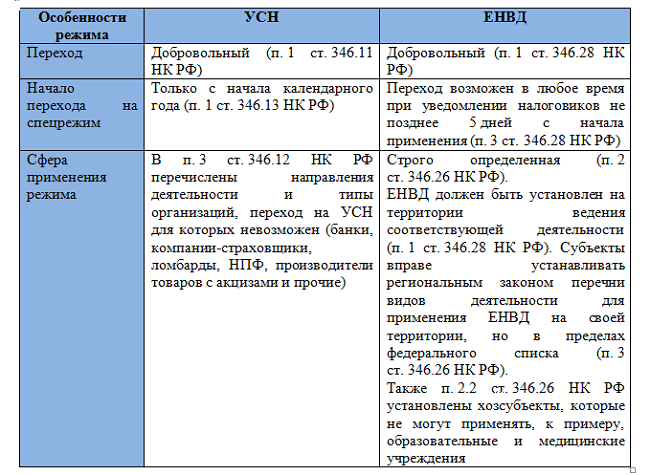

Отличия «упрощенки» от «вмененки»

Среди главных отличий УСН и ЕНВД разнятся по следующим показателям:

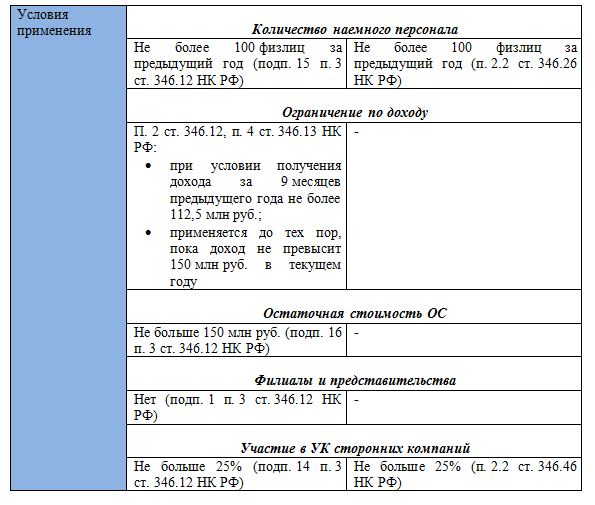

- Границы применения. «Упрощенку» разрешено использовать при любом виде деятельности. Регион значения не имеет. На «вмененку» переходят при соблюдении условий, указанных в статье 346.26 (п. 2) НК РФ. Муниципальный орган, на территории которого работает ИП, должен принять требуемый нормативно-правовой акт.

- Ограничения. При переходе в режим УСН учитывают доход и мощность. Человек, который хочет перейти на иную налоговую систему, должен заниматься определенным видом деятельности.

- База. Сумму, подлежащую уплате, при «упрощенке» рассчитывают, основываясь на прибыли и затратах. Величину налога на «вмененке» определяют, ориентируясь на показатели, характеризующие деловую активность плательщика.

В перечень определяющих факторов также включают периодичность отчислений, возможность совмещения с другими налоговыми системами, наличие особенностей для ИП.

УСН – режим, при выборе которого:

- отсутствуют трудности с ведением учета;

- сумма напрямую зависит от прибыли;

- учитываются затраты, входящие в закрытый перечень (если действует система «доходы минус расходы»).

Индивидуальные предприниматели, перешедшие на ЕНВД, отмечают:

- фиксированный размер выплат;

- зависимость от пяти показателей (сложный расчет);

- необходимость в регистрации по месту деятельности.

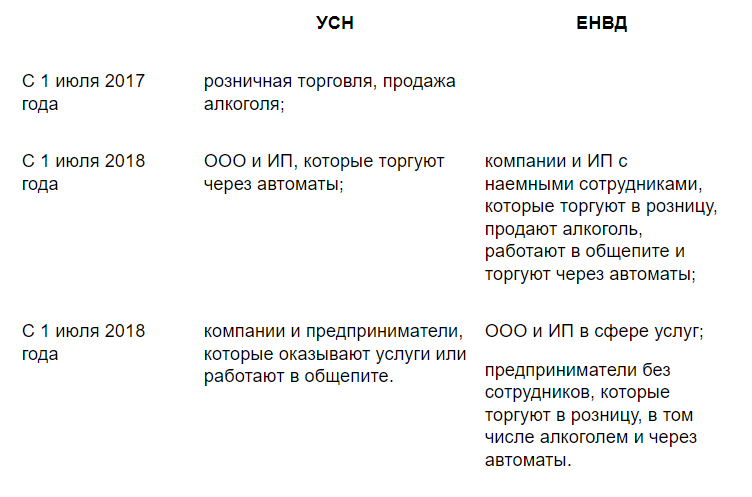

ИП и юридические лица могут сменить систему налогообложения на ЕНВД по своей воле. Но эта возможность предоставлена не везде. К примеру, в Москве этот режим не действует вовсе, в Санкт-Петербурге он доступен лишь с некоторыми ограничениями.

ЕНВД доступен только лицам, которые занимаются определенными видами предпринимательской деятельности (пункт 2 статьи 346.26 НК РФ):

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автотранспорта;

- размещение рекламы и другие.

Кроме того, есть следующие ограничения:

- на предприятии должно работать не более сотни сотрудников;

- остаточная стоимость ОС не должна превышать 150 млн рублей;

- доля юридических лиц в составе учредителей не должна составлять более 25%.

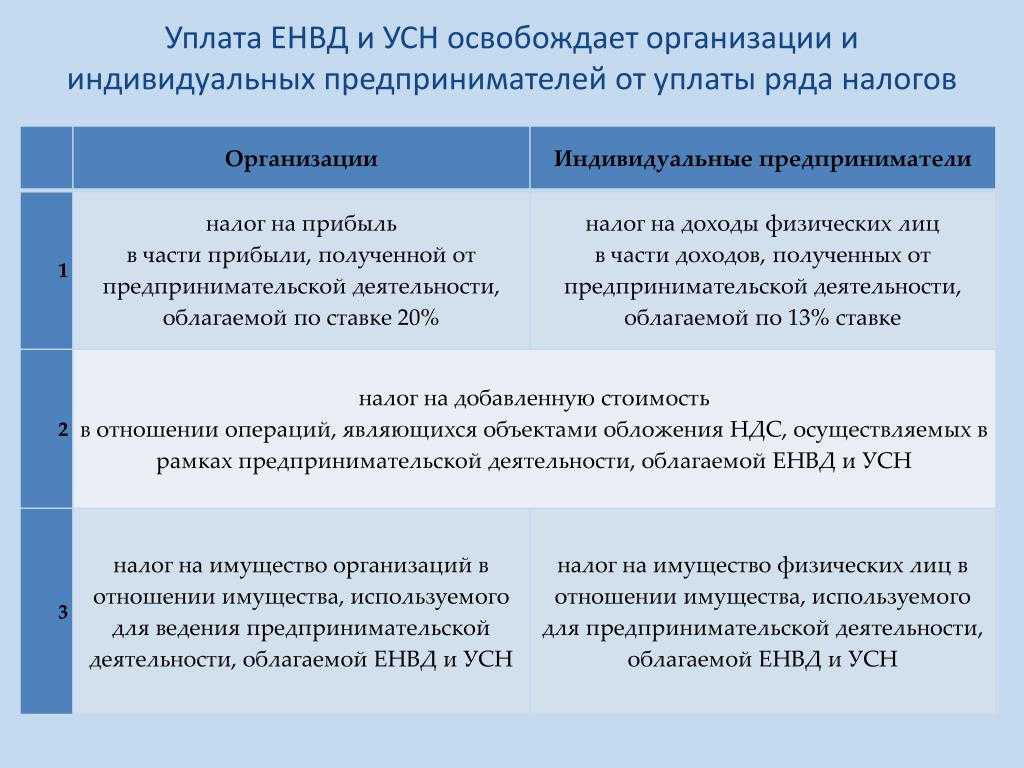

Субъекты, уплачивающее ЕНВД, получают определенные выгоды. Основная из них – освобождение от уплаты части налогов. В частности, в этом случае компаниям не нужно платить:

- налога на прибыль;

- налога на имущество (есть исключения);

- НДС.

Для предпринимателей отмена необходимости уплачивать НДФЛ за себя, НДС и налог на имущество (в части его использования в предпринимательской деятельности).

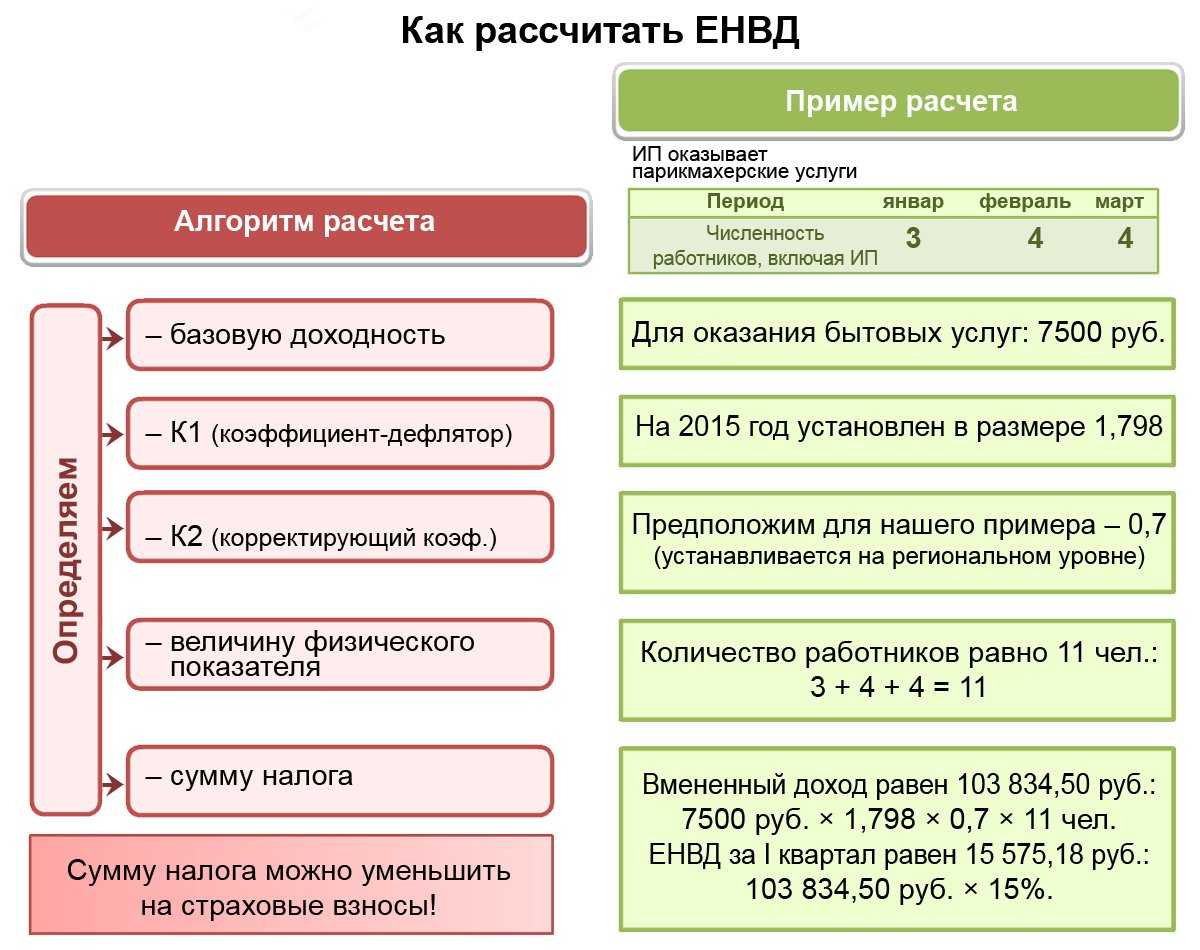

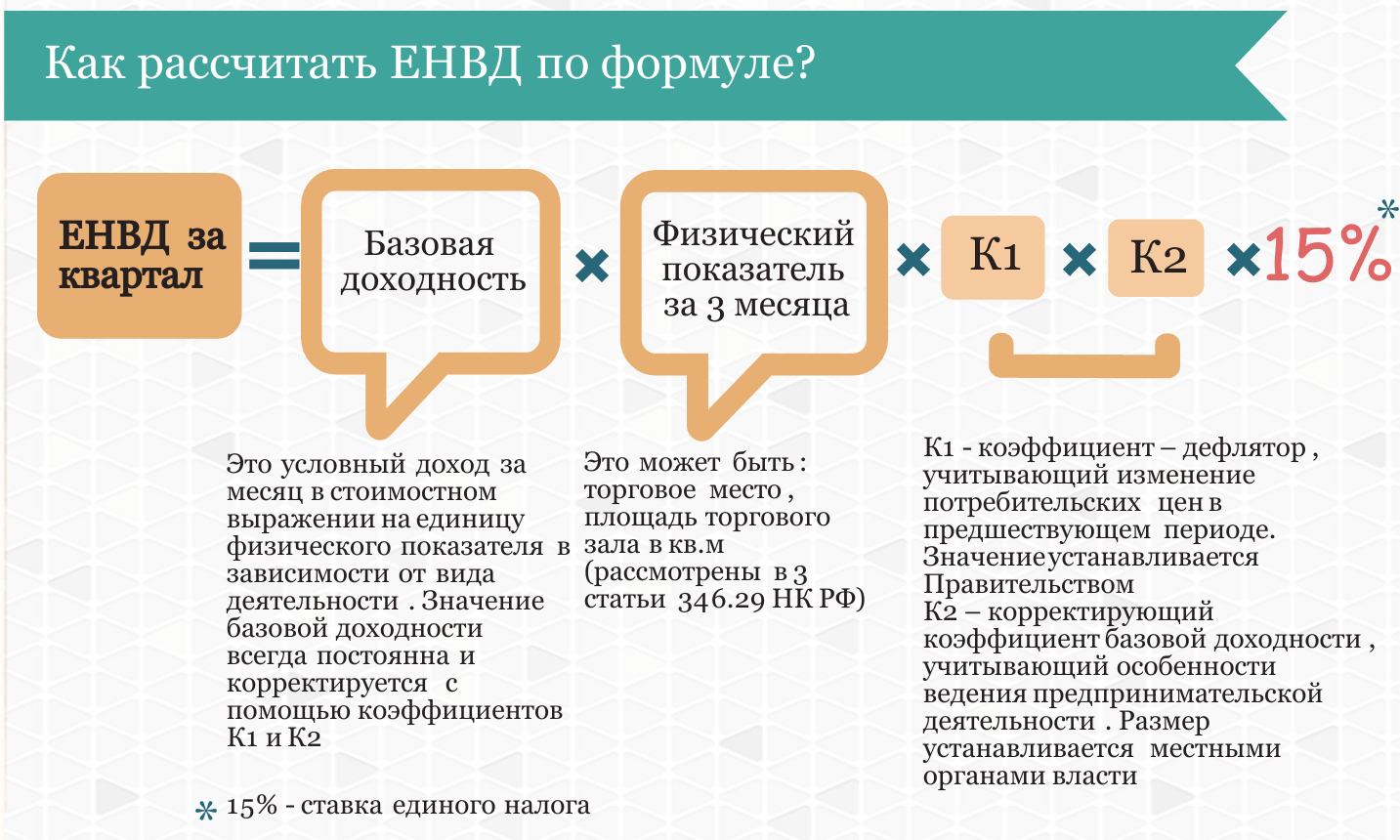

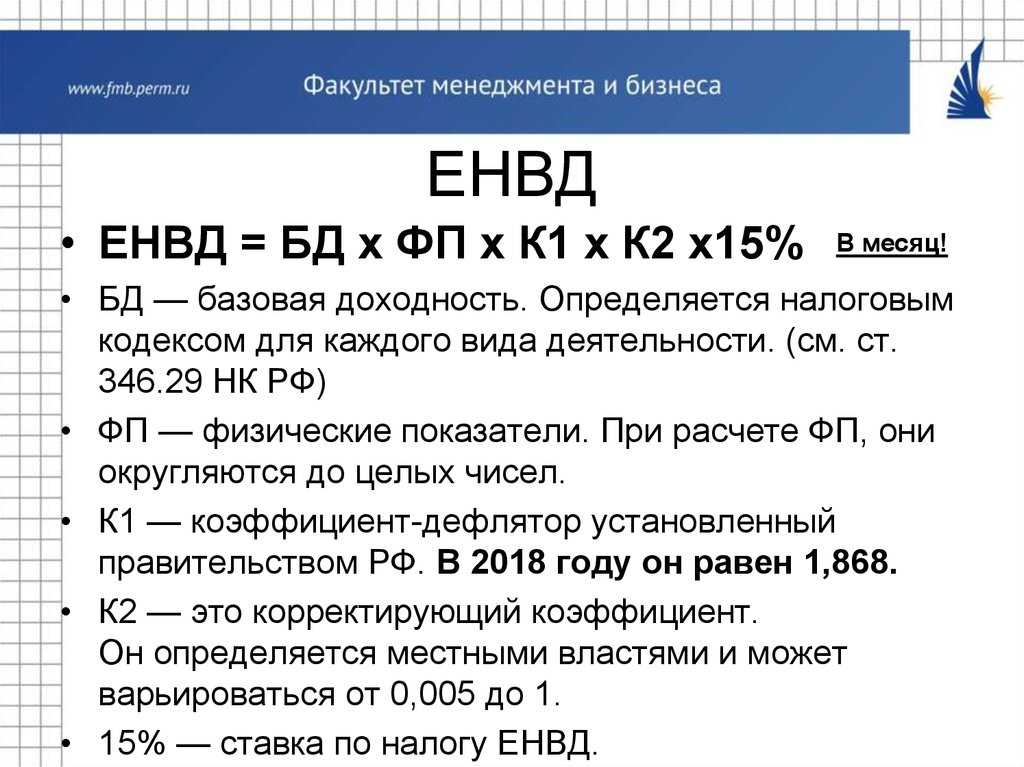

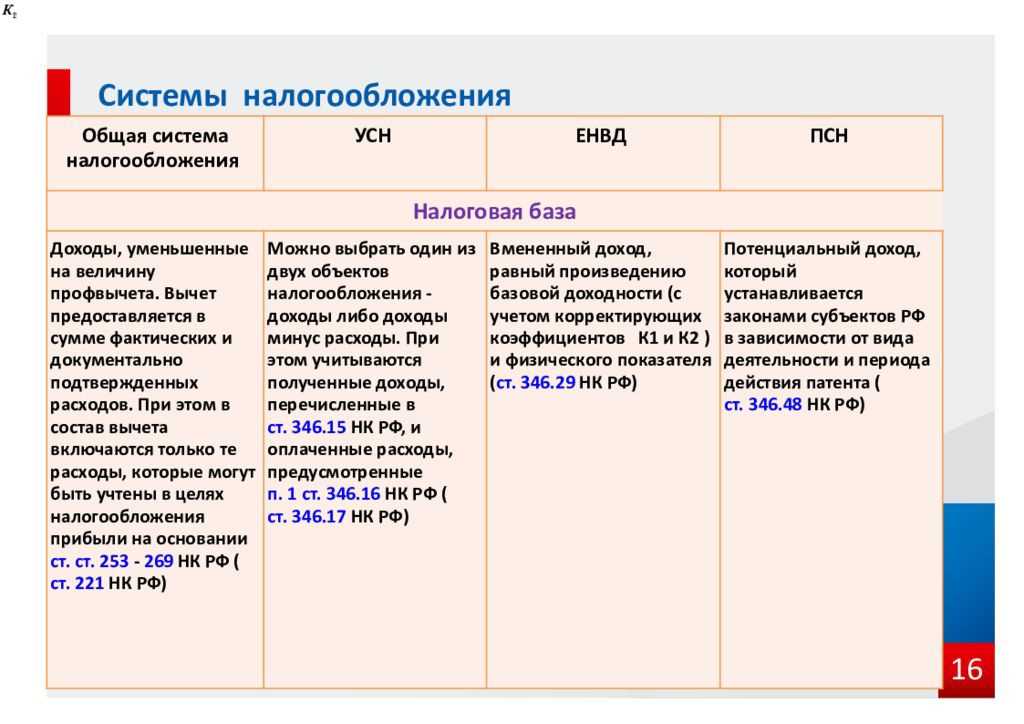

Налоговая база — сумма вмененного дохода, представляющая собой произведение базовой доходности конкретного вида бизнеса, подсчитанной за налоговый период, и величины физического показателя, который характеризует этот вид деятельности. Показатель зависит от типа деятельности, и может характеризоваться работником, торговым местом, единицей площади. Ставка ЕНВД составляет 15% от суммы вмененного дохода. Базовая доходность зависит от двух коэффициентов:

- Коэффицент-дефлятор (К1), в 2018 году составляет 1,868.

- Корректирующий коэффициент (К2), который зависит от многих факторов ведения бизнеса, в числе которых сезонность и режим работы, ассортимент и величина доходов.

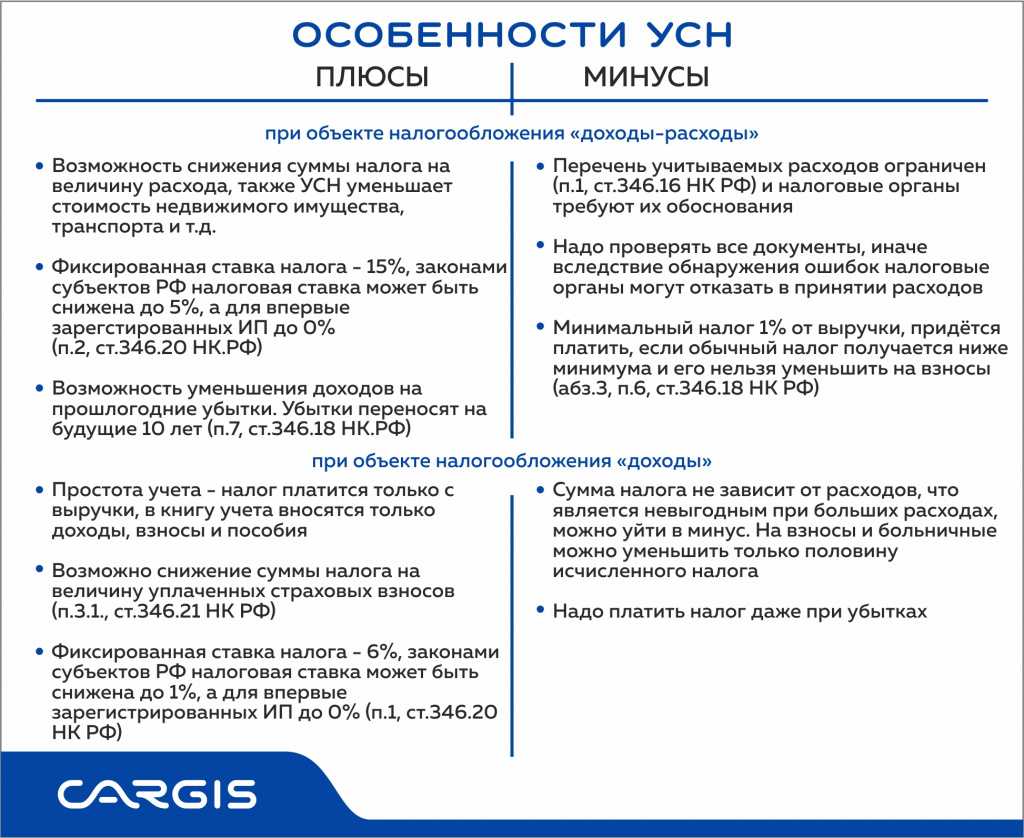

Среди особенностей УСН выделяется относительная простота ведения учета, оформления отчетности, небольшая налоговая нагрузка. Предусмотрена данная система специально для малого бизнеса и ИП.

Вы можете перейти на УСН, если:

- Общая стоимость имущества меньше 100 млн рублей.

- Количество сотрудников меньше 100 человек.

- Годовой доход менее фиксированной суммы, в данном случае это 68,82 млн рублей.

Исключение составляют следующие категории ИП:

- нотариусы и адвокаты;

- игорный бизнес и ломбарды;

- производители подакцизной продукции;

- те, кто из-за сферы своей деятельности уплачивает единый сельскохозяйственный налог (ЕСХН);

- компании, занимающиеся продажей или добычей полезных ископаемых (исключение составляют общераспространенные полезные ископаемые).

УСН для предпринимателей бывает двух видов:

- УСН – 6%. Предполагает уплату 6% от всего дохода и непременные взносы за сотрудников и себя самого в Пенсионный фонд (ПФР) и Фонд обязательного медицинского страхования (ФОМС).

- УСН – 15%. Предполагает уплату 15% от доходов за вычетом расходов. Как и в первом случае, здесь будут обязательными выплаты в ПФР и ФОМС и за себя, и за сотрудников.

Налог на профессиональный доход

В 2020 году появился новый режим, подходящий для предпринимателей – НПД. Он основан на уплате налога на профессиональный доход. Однако для него введены серьезные ограничения, из которых для розничных магазинов актуальны в большей степени такие:

- можно продавать исключительно товары, произведенные своими руками (перепродажа запрещена);

- нельзя нанимать сотрудников по трудовым договорам;

- доход ИП с начала года не должен быть больше 2,4 млн рублей.

Если хоть одно из этих требований не выполняется, ИП переводится на основную систему. Тем не менее мелким магазинам, в которых предприниматель лично предлагает к продаже товары собственного изготовления, этот режим может подойти. Из его плюсов отметим, что предприниматель не должен:

- представлять отчетность;

- покупать онлайн-кассу – чеки формируются через мобильное приложение;

- платить взносы на страхование (однако и на пенсию за период применения НПД рассчитывать не придется).

Сущность УСН

«Упрощенку» применяют те, кто не занимается вышеуказанными видами деятельности или хотя и занимается, но действует при наличии договора простого товарищества.

Однако не все так просто: существуют дополнительные условия, при которых применяется УСН.

Во-первых, УСН могут применять:

- вновь созданные организации и зарегистрированные ИП — с момента регистрации;

- уже ведущие деятельность организации и ИП — со следующего календарного года.

При этом переход на УСН с иного режима возможен, если только по итогам 9 месяцев сумма доходов не превысила сорок пять миллионов рублей.

Во-вторых, есть список налогоплательщиков, которые не могут применять УСН. Предусмотрен он п.3 ст.346.12 НК РФ и включает, например, страховщиков, банки, инвестиционные фонды, ломбарды и некоторых других налогоплательщиков.

Если ИП или организация перестанут соответствовать предъявляемым требованиям, то они не имеют права применять УСН. Например, как и при ЕНВД, в случае роста численности работников свыше ста человек, то необходимо будет переходить на ОСН.

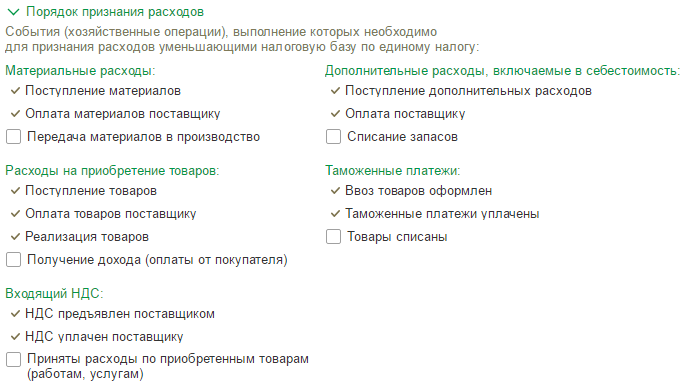

При УСН не требуется вести бухучет в полном объеме. УСН, как и ЕНВД, предполагает замену нескольких налогов одним платежом. Однако платеж этот, в отличие от ЕНВД, зависит от результатов деятельности плательщика налогов, и не является в силу этого фиксированным.

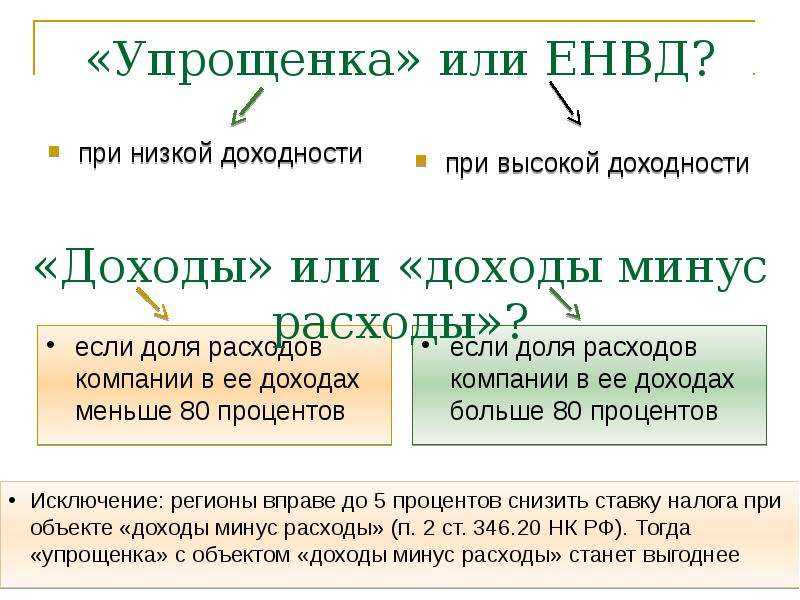

Данная система дает выбор объекта налогообложения. Таковым могут выступать доходы, либо доходы за вычетом расходов. При первом варианте налоговая ставка составит 6%, а при втором — 15.

Первый вариант целесообразно применять, когда затраты ИП или организации не очень велики (например, в сфере услуг). Соответственно, в противоположном случае целесообразно выбирать второй вариант (когда велики производственные затраты).

При применении УСН необходим кассовый аппарат.

Плюсы и минусы УСН для ИП

При использовании УСН предприниматель вправе платить налог не с предполагаемого фиксированного дохода, а с фактически заработанных средств. Выбор варианта расчетов объектов налогообложения осуществляется налогоплательщиком самостоятельно, с учетом особенностей бизнеса — «доходы» или «доходы минус расходы»

Во внимание при этом, прежде всего, следует принимать величину выручки и затрат ИП за период

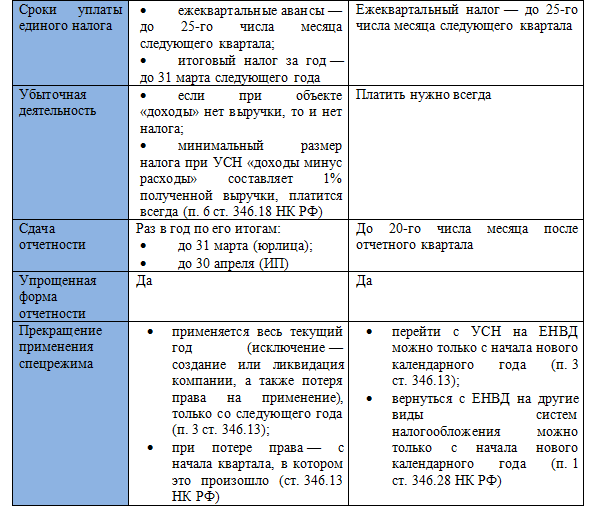

Сдача декларации выполняется не ежеквартально как при вмененке, а ежегодно. За отчетные периоды никакие формы в ИФНС не сдаются, упрощенец лишь перечисляет в бюджет авансы по налогу. Согласно законодательным требованиям применять УСН могут все ИП с учетом нормативных ограничений. Но список видов деятельности при этом никак не влияет на право использования упрощенки. Если же предприниматель работает по разным направлениям, часть из которых попадает под ЕНВД, придется совмещать два режима и обеспечить ведение раздельного учета.

Для точного понимания выгод и недостатков нужно детально взвесить все плюсы и минусы и внимательно просчитать размер налоговой нагрузки. При сравнении используется три варианта — ЕНВД, УСН «Доходы» и УСН «Доходы минус расходы». Сделайте расчеты за квартал, а лучше год. При этом не забудьте учесть, на каких ОКВЭД вы собираетесь работать, а также, сколько наемного персонала придется нанять.

Помимо общей системы налогообложения существует также ЕНВД (единый налог на вмененный доход или «вмененка») и УСН (упрощенная система налогообложения или «упрощенка»). Если вы собираетесь открыть свой бизнес, то вам просто необходимо знать, чем отличается вмененка от упрощенки. Выбор одной из систем налогообложения определяет, какие налоги и в каком размере вы будете уплачивать.

Различаются налоговые режимы по двум критериям:

- форма отчетности

- виды уплачиваемых налогов.

Таблица отличий УСН и ЕНВД

| Параметры сравнения | УСН | ЕНВД | |

| 6% Доходы | 15% Доходы минус расходы | ||

| Виды деятельности | Открытый перечень | Закрытый перечень | |

| Ограничения |

Лимит на доходы — 150 млн в год Лимит на величину основных средств — не более 150 млн ₽ в год Количество сотрудников: до 100 человек |

Количество сотрудников не может превышать 100 человек Площадь торгового зала не может превышать 150 кв.м |

|

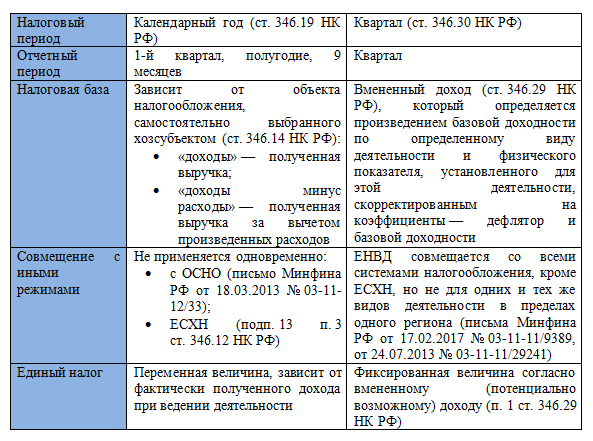

| Переход на данную систему налогообложения | С начала календарного года | С начала календарного года. При совмещении режимов, с начала любого месяца | |

| Отказ от данной системы налогообложения | С начала календарного года по желанию или в момент утраты права применять данную систему | С любого месяца (при условии совмещения налоговых режимов) | |

| Сдача отчетности | Раз в год | Ежеквартально | |

| Уплата налога | Авансовые платежи раз в квартал. Итоговый расчет до 30.04 следующего года | Ежеквартально | |

| Уплата налога в случае отсутствия деятельности | Ничего платить не надо, так как налог начисляется на поступающие деньги, если поступлений нет, то и налога нет | Если нет деятельности, платить не надо. А если деятельность есть, но убыточная, все равно придется заплатить 1% от всех доходов | В любом случае уплачиваются фиксированные суммы налога, по данным — базовой доходности и физическим показателям |

| Уменьшение суммы исчисленного налога на страховые взносы | На ИП без работников до 100%, с работниками до 50% | Нет | На ИП без работников до 100%, с работниками до 50% |

| Возможность определения суммы налога заранее | Нет, т.к. налог начисляется на поступающие денежные средства | Нет, т.к. налог начисляется на разницу между доходами и расходами | Есть, т.к. налог зависит от выбранного вида деятельности и физических величин |

| Льготы |

Возможность применения “Налоговых каникул” для новых ИП согласно пункту 4 статьи 346.20 НК РФ |

Возможность применения “Налоговых каникул” согласно пункту 4 статьи 346.20 НК РФ |

Нет |

Сходство ЕНВД и УСН

- Единый налог — который заменяет собой ряд других налогов.

- Ограничение на количество сотрудников — 100 человек.

- Оба спецрежима добровольны.

- Уплата страховых взносов за себя и сотрудников одинаковая, независимо от выбранной системы налогообложения.

- Возможность уменьшать сумму налога на уплаченные страховые взносы за себя и работников (кроме УСН 15% доходы минус расходы).

Особенности упрощенной системы налогообложения

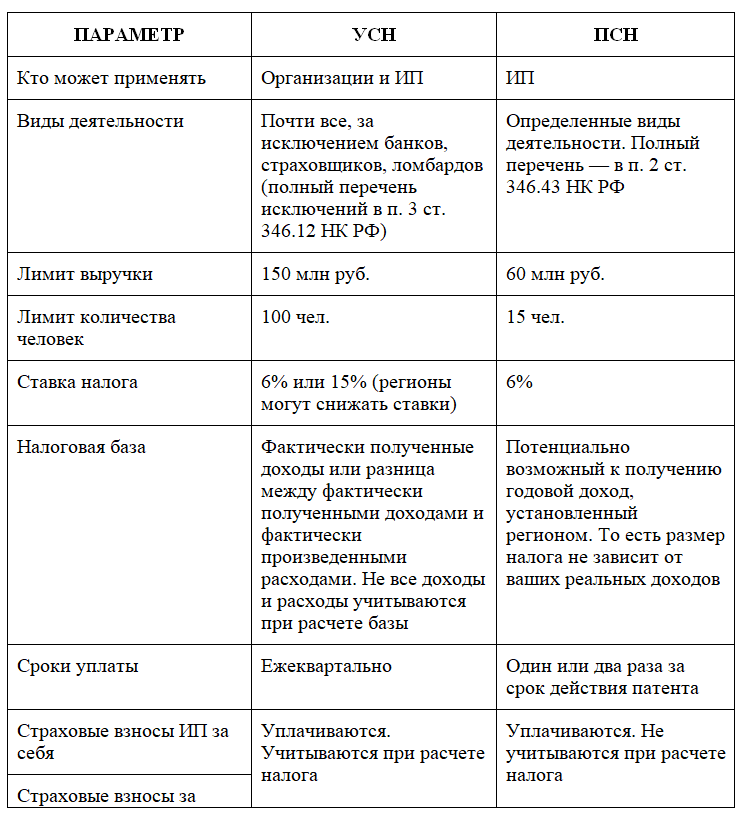

Упрощенная система налогообложения или так называемая «упрощенка» подходит как для юридических лиц, так и для ИП. Однако предприятие все же должно соответствовать некоторым требованиям:

- Количество сотрудников меньше или равно 99.

- Остаточная стоимость основных средств менее 150 млн руб.

- Доход за 3 квартала отчетного года не превышает 112,5 млн руб.

- Годовой объем дохода не превышает 150 млн руб.

- Предприятие не имеет филиалов.

При переходе на УСН предприятие освобождается от уплаты налогов на прибыль, на добавленную стоимость и имущество. В тоже время и ЕНВД действует точно таким же образом, то есть отменяет остальные налоги. При этом нет значительной разницы в ответе на вопрос, чем отличается УСН от ЕНВД для ИП и юридического лица. Ни налоговая база, ни ставка, ни способ расчета суммы налога не изменяются, основываясь на организационной форме.

Примеры

Бизнесмен Евгений занимается в г. Мытищи Московской области грузоперевозками и находится на ЕНВД. В том же городе ИП Сергей занимается тем же делом, но применяет УСН. При условии равного дохода рассмотрим, какой из этих предпринимателей меньше платит налогов?

Дано: годовой доход = 600 тыс. рублей.

Наёмных рабочих нет;

Уплату страховых взносов учитывать не будем, так как для каждого их сумма одинакова: (32385+3000)=35385 рублей за 2018 год.

- Евгений на ЕНВД: 6000 х 1,868 х 1 х 0,15 х 12=20174,4 руб.

- Сергей на УСН «доход»: 600000 х 0,06=36000 руб.

- При сумме расхода 350 тыс. руб. Сергей на УСН «доход-расход»: (600000-350000) х 0,1=25000 руб. (ставка 10% установлена для этого вида деятельности в Московской области).

Вывод: при таком высоком уровне доходов ЕНВД применять разумнее.

Рассмотрим иной вид деятельности: розничная торговля. Те же самые предприниматели работают в таких условиях:

Годовой доход – 900 тыс. рублей;

Расход – 600 тыс. рублей;

Площадь торгового зала – 80 кв. м.

- Евгений на ЕНВД: (80 х 1800 х 1,868 х 1 х 0,15 х 12)/2=484185,6 руб.

- Сергей на УСН «доход»: 900000 х 0,06=54000 руб.

- Сергей на УСН «доход-расход»: (900000-600000) х 0,15=45000 руб.

Вывод: Рассчитанный базовый доход оказывается слишком большим, поэтому применять ЕНВД невыгодно, меньше всего бизнесмен заплатит на УСН с учётом расходов.

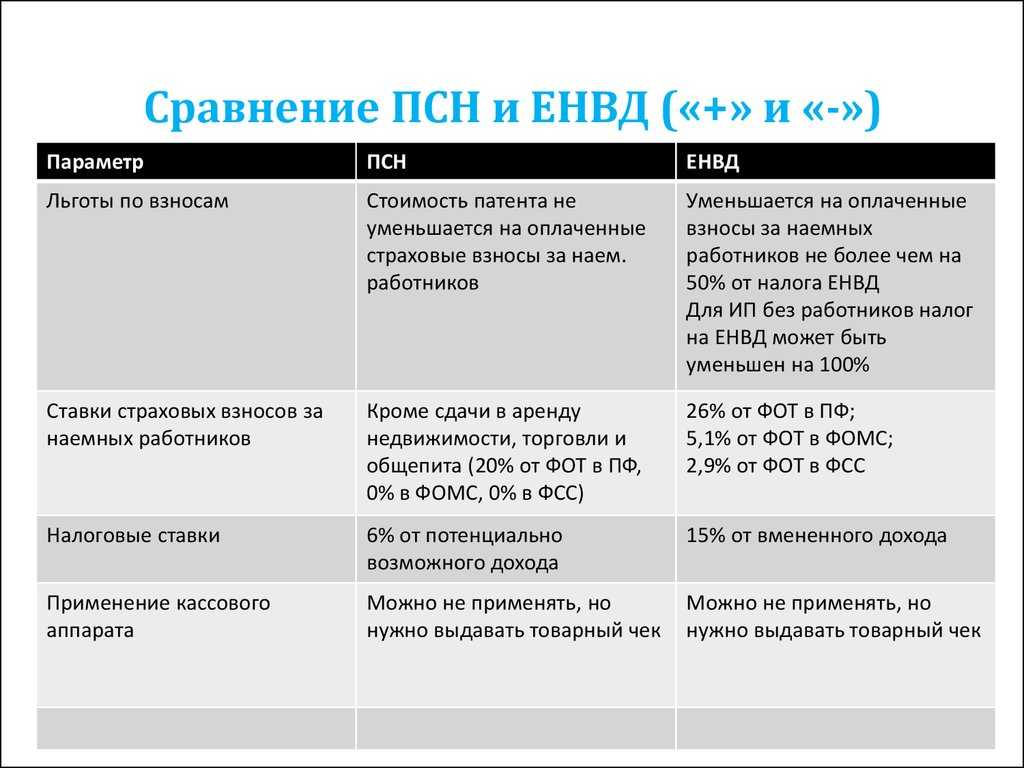

Переход на ПСН

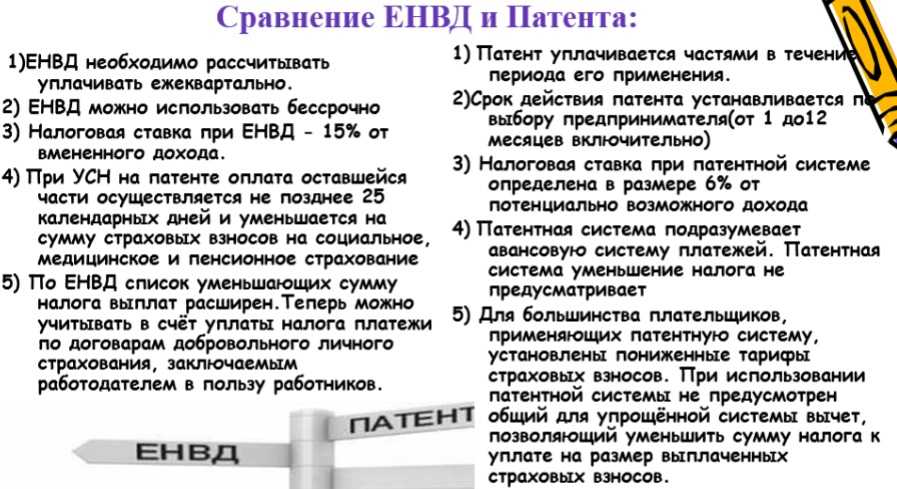

Достаточно простым режимом налогообложения является патентная система. И вменёнка и патент – это льготные режимы, созданные специально для малого бизнеса. Принцип расчёта налога у них схож. В обоих случаях за основу берут не реально полученный, а потенциальный или теоретический доход. Посчитать можно самостоятельно на сайте ФНС.

Однако при использовании патента предприниматель закладывает так называемую предполагаемую налоговую базу, то есть тот доход, который он предполагает заработать за срок действия патента. Ставка налога – 6%, но иногда она может быть снижена вплоть до 0%.

Чтобы вести бизнес, предприниматель должен приобрести патент, на срок от 1 до 12 месяцев на выбор. Патент даёт возможность попробовать как будет развиваться дело и узнать спрос на предложение предпринимателя в конкретном регионе.

Важный момент: организации не могут использовать ПСН.

Главные преимущества ПСН:

- Максимально упрощенная система бухгалтерского учёта и отчётности (можно не сдавать налоговую декларацию)

- Возможность определить величину налога на этапе оформления патента (подходит для начинающих)

- Позволяет учитывать сезонность бизнеса

- Возможность совмещения с ОСНО и УСН (с условием раздельной отчётности)

- Возможность оформить сразу несколько патентов

- Предоставление «налоговых каникул» в отдельных регионах на некоторые виды деятельности

Недостатки:

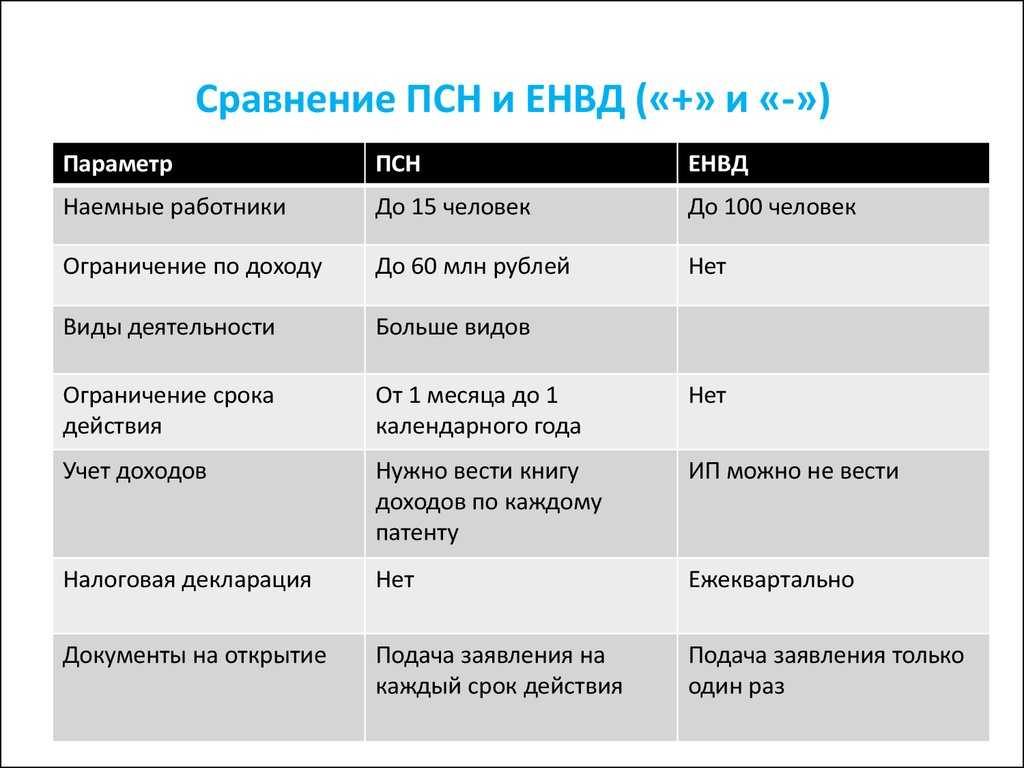

- Нельзя перейти, если нанято более 15 человек

- Ограничение годового дохода 60 миллионами рублей

- Площадь помещения при выборе розничной торговли или сферы общепита ограничена 50 кв. м.

- Необходимость уведомления ФНС в письменном виде о желании приобрести патент за 10 рабочих дней до начала ведения деятельности

- Такой же запрет на реализацию маркированных товаров (обувь, меховая одежда, лекарства) как и на вменёнке по ФЗ №325

- Запрет продажи подакцизных товаров и товаров собственного производства

- Уплата страховых взносов не влияет на стоимость патента

Однако важно отметить, что Госдума одобрила в первом чтении законопроект, расширяющий возможности применения ПСН для ИП. Согласно ему, площадь помещения будет увеличена до 150 кв.м, и появится возможность снизить стоимость патента за счёт страховых выплат по аналогии с ЕНВД

В частности, это означает, что если патент будет стоить меньше 40 тыс. рублей, то предприниматель без наёмных сотрудников получит его фактически бесплатно, так как зачтёт страховые взносы.

Таким образом ПСН по своей сути очень напоминает ЕНВД и является главным претендентом на его полноценную замену. Индивидуальным предпринимателям будет на что перейти в 2021 году зачастую без смены вида деятельности. Патент сохраняет все преимущества вменёнки и накладывает небольшое количество дополнительных ограничений по числу сотрудников и годовому доходу.

Резюмировать данные удобнее в таблице. В скобках указаны величины с учётом планируемых изменений.

| Параметр | ЕНВД | ПСН |

|---|---|---|

| Ограничение годового дохода | Нет | 60 млн рублей |

| Величина налога | Фиксированная, т.е. не зависит от дохода | Фиксированная, т.е. не зависит от дохода |

| Ставка | 15% | от 0% до 6% |

| Площадь помещения | 150 кв.м | 50 (150) кв.м |

| Виды деятельности | Закрытый список в п.2 статьи 346.26 НК РФ | Закрытый список в п.2 статьи 346.26 НК РФ |

| Совпадения по разрешённым видам деятельности | Большинство (за исключением рекламы, стоянок авто и небольших отличий в сдаче в аренду) | Большинство (за исключением рекламы, стоянок авто и небольших отличий в сдаче в аренду) |

| Возможность уменьшения налога за счёт страховых взносов | Есть | Нет (Есть) |

| Учёт и отчётность | Налоговая декларация | Только учёт доходов |

| Совмещение | С ОСНО и УСН | С ОСНО и УСН |

| Уплата налога при простое и убытках | Да | Да |

Подпись

Оформить бесплатно