Перспективы и пересмотр стандартов

В 2024 году базовая доходность при ЕНВД может претерпеть некоторые изменения, которые повлияют на бизнесы и предпринимателей, занятых в сфере единого налога на вмененный доход.

Последние новости и изменения в законодательстве говорят о том, что правительство рассматривает пересмотр стандартов и возможное увеличение базовой доходности для субъектов, применяющих ЕНВД. Возможно, это связано с необходимостью увеличения доходов бюджета и борьбы с «теневым» предпринимательством.

Если такие изменения будут внесены, это может повлечь за собой увеличение налоговых платежей для субъектов ЕНВД и изменение их предпочтительного налогового режима. Предпринимателям будет необходимо внести соответствующие изменения в свои бухгалтерские и налоговые практики, чтобы соответствовать новым требованиям.

Однако, пока изменения в стандартах базовой доходности при ЕНВД не были утверждены, подлежат обязательной консультации и открытому обсуждению в ходе государственного процесса принятия решений. Предпринимателям и бизнес-ассоциациям предоставляется возможность высказать свое мнение и внести предложения по возможным изменениям.

В целом, введение новых стандартов и увеличение базовой доходности при ЕНВД отражает постоянные усилия правительства по совершенствованию налоговых норм и повышению прозрачности предпринимательской среды. Перспективы и пересмотр стандартов должны способствовать устойчивому развитию бизнеса и эффективному использованию национальных ресурсов.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

Какие из режимов можно совмещать

Предпринимателям не запрещено совмещать несколько режимов налогообложения, но они обязаны вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемых режимов налогообложения.

Когда может понадобиться совмещать режимы? При продаже разных видов товаров. Например, в магазине кроме верхней одежды может продаваться нижнее белье и детская одежда, а также обувь и сопутствующие средства ухода, немаркированные товары и подлежащие обязательной маркировке. Можно использовать разные налоговые режимы для различных товаров в одном магазине.

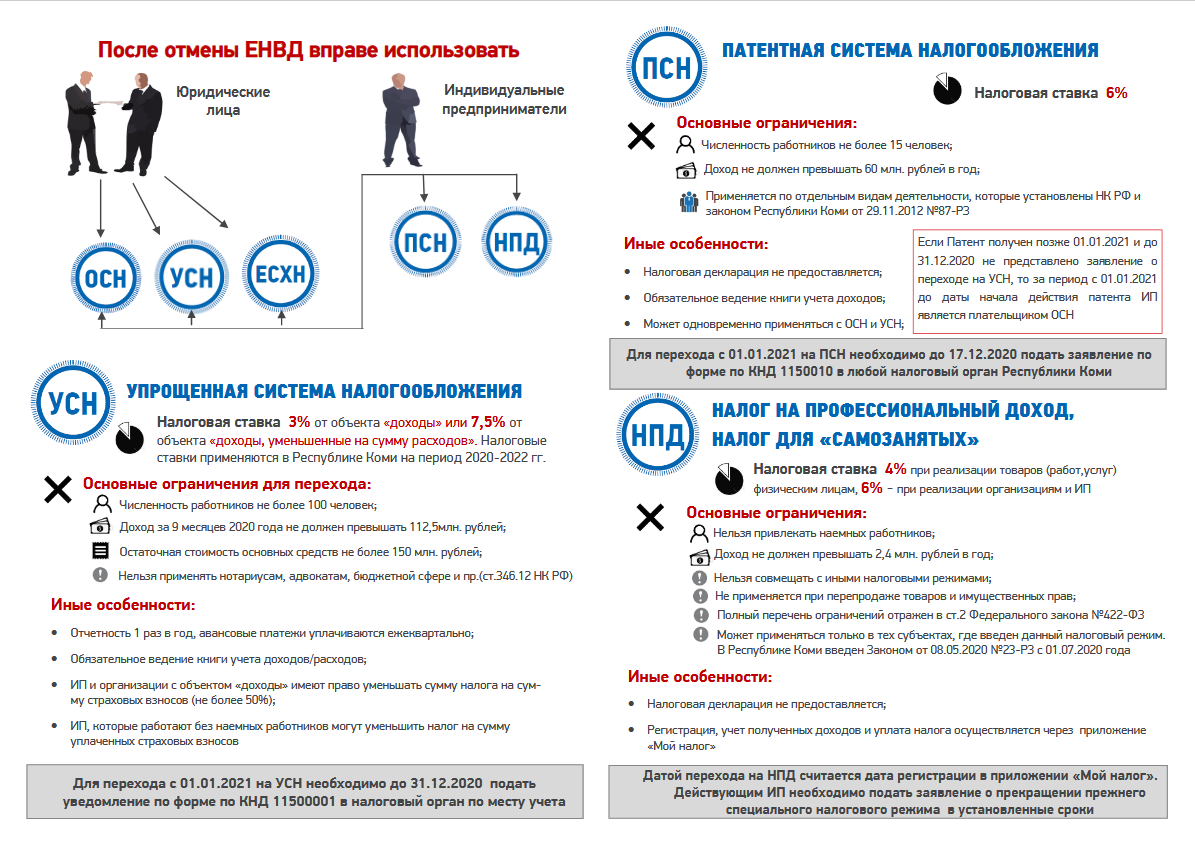

После отмены ЕНВД большинство предпринимателей смогут использовать сочетания ОСНО + ПСН и УСН + ПСН, что подразумевает базовый режим ОСНО или УСН, плюс перевод отдельных видов деятельности на патент.

Нужно помнить, что нельзя сочетать ОСНО и УСН, так как они являются базовыми и распространяются на всю деятельность, а также смешивать с чем-либо НПД.

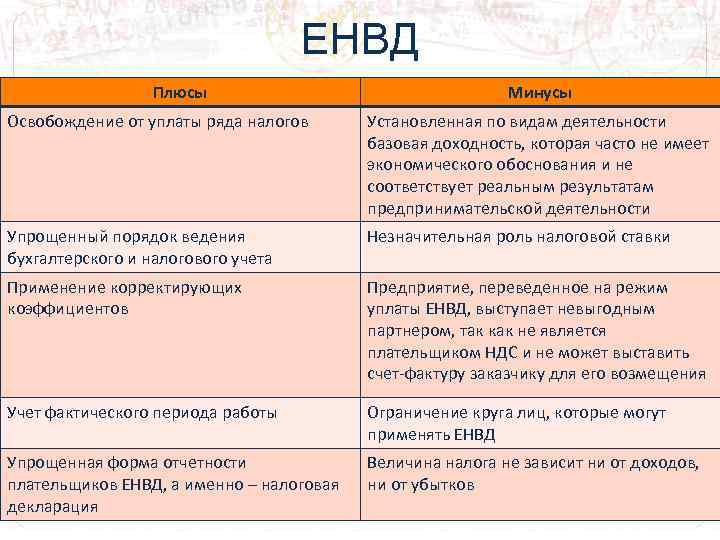

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

Простота ведения бухгалтерского и налогового учета

Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму

Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

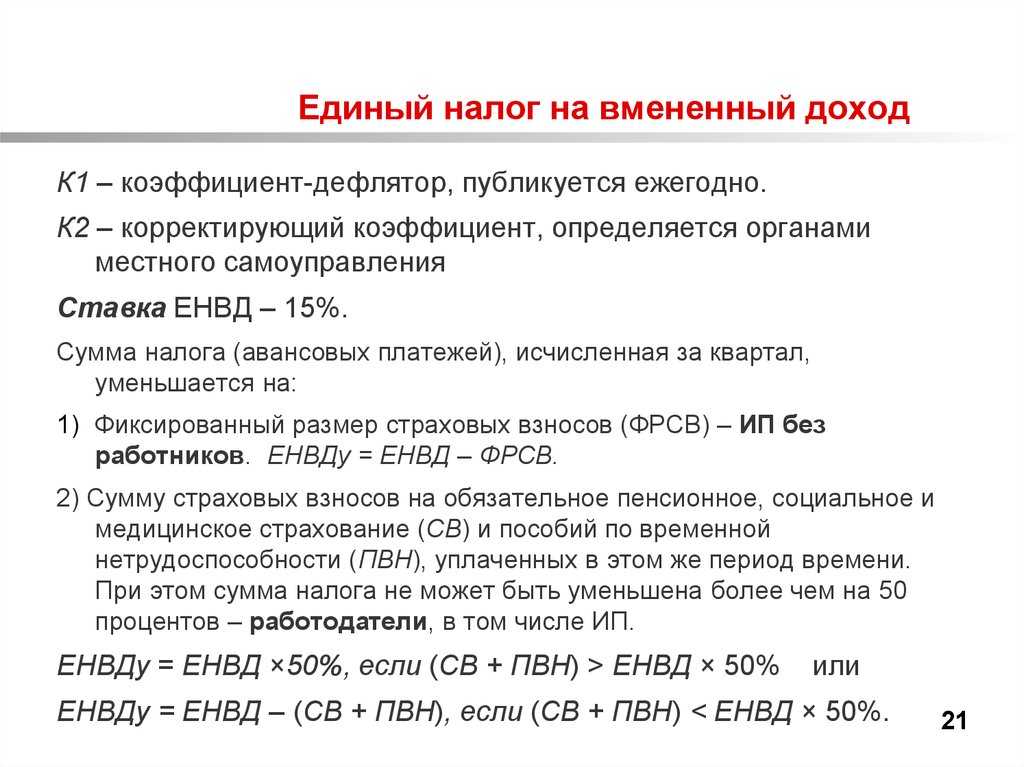

Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Возможные проблемы и риски при постановке ИП на ЕНВД

При постановке индивидуального предпринимателя (ИП) на единый налог на вмененный доход (ЕНВД) возможны некоторые проблемы и риски, о которых важно знать заранее. Это поможет ИП избежать непредвиденных ситуаций и принять решения, которые будут наиболее выгодны для его деятельности

Одной из возможных проблем является ограничение в выборе видов деятельности, на которые ИП может поставиться на ЕНВД. Данный налог применяется только к определенным видам деятельности, изначально перечисленным в законодательстве. Это может ограничить ИП в развитии своего бизнеса и добавлении новых видов деятельности.

Другой проблемой может быть сложность в определении базы налогообложения. ЕНВД рассчитывается на основе нормативов и установленных ставок, что может приводить к переплатам или недоплатам налога. Если ИП не контролирует свои доходы и расходы, то риск ошибки в расчетах увеличивается.

Еще одной возможной проблемой является несоответствие требованиям и правилам, установленным для ИП на ЕНВД. Законодательство может меняться, и ИП обязан следить за обновлениями и вносить соответствующие изменения в свою деятельность. Несоблюдение этих требований может привести к штрафам и иным негативным последствиям.

Также стоит учитывать возможный риск отсутствия возможности перехода на другую систему налогообложения, если ИП уже состоит на ЕНВД. Если бизнес развивается и требует изменения налоговой системы, то ИП может столкнуться с определенными трудностями при переходе на другую систему.

| Проблемы и риски: | Ограничение в выборе видов деятельности |

| Сложность в определении базы налогообложения | |

| Несоответствие требованиям и правилам | |

| Отсутствие возможности перехода на другую систему налогообложения |

Ограничения по видам деятельности

Оптимальная схема налогообложения по ЕНВД доступна не для всех видов деятельности. Существует ряд ограничений, которые не позволяют применять упрощенную систему налогообложения на данном режиме. Ниже приведены основные виды деятельности, не допускающие учета по ЕНВД:

- Производство и переработка нефти, газа и газового конденсата;

- Производство и реализация нефтепродуктов и газовых продуктов;

- Добыча полезных ископаемых;

- Производство и реализация алкогольной и табачной продукции;

- Организация автоматизированных площадок и торговых платформ;

- Деятельность в сфере финансов и банковского дела, включая кредитные и финансовые операции;

- Предоставление услуг по страхованию и реассурасу;

- Оказание услуг по оптовой и розничной торговле товарами широкого потребления;

- Предоставление услуг в сфере туризма и гостеприимства;

Если ваша деятельность входит в перечень ограниченных видов деятельности, то возможность применения упрощенной системы налогообложения по ЕНВД будет недоступна. Но несмотря на это, вы всегда можете обратиться к нашим специалистам, чтобы узнать другие возможности и актуальные варианты налогообложения.

Ограничения по объему доходов

Согласно законодательству, предприниматели, поставленные на ЕНВД, не могут превысить определенные лимиты доходов, чтобы сохранить право на применение упрощенной системы налогообложения. Эти ограничения устанавливаются каждым регионом отдельно и зависят от вида деятельности, объема продаж и других факторов.

Обычно лимиты доходов для ЕНВД устанавливаются в виде двух значений: ежемесячного и годового. Если суммарный доход ИП превышает установленные пределы, он будет вынужден перейти на обычную систему налогообложения.

Если предприниматель не укладывается в установленные лимиты, ему придется уплачивать налоги по общей системе налогообложения, что может означать значительное увеличение налоговых платежей и дополнительные бухгалтерские затраты.

Для того чтобы не нарушить ограничения по объему доходов, предпринимателю важно внимательно отслеживать свои продажи и доходы, а также следить за изменениями в законодательстве и устанавливаемых лимитах в его регионе. Постановка ИП на ЕНВД может быть выгодным решением для тех, кто не планирует расширять свой бизнес или увеличивать объемы продаж

Однако при достижении определенных пределов доходов, предприниматель должен быть готов к переходу на общий режим налогообложения и рассчитывать на дополнительные затраты

Постановка ИП на ЕНВД может быть выгодным решением для тех, кто не планирует расширять свой бизнес или увеличивать объемы продаж. Однако при достижении определенных пределов доходов, предприниматель должен быть готов к переходу на общий режим налогообложения и рассчитывать на дополнительные затраты.

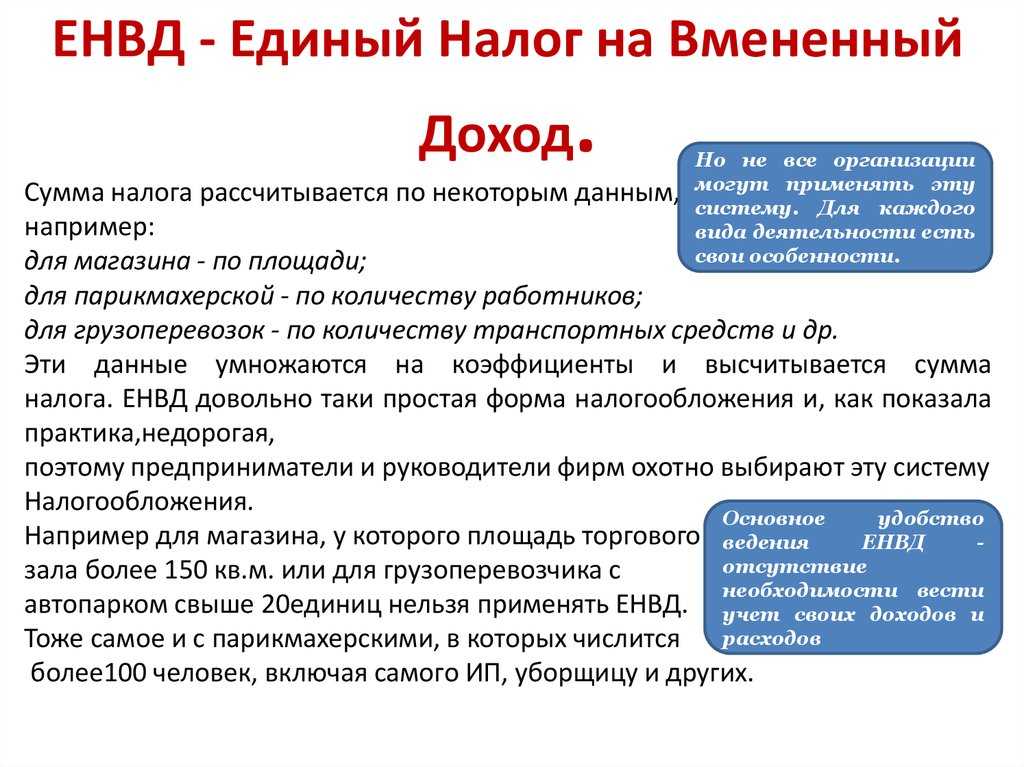

Какие налоги платит ИП на ЕНВД без работников

Налоговую нагрузку на предпринимателей можно разделить на четыре категории:

- Фиксированные страховые перечисления «за себя».

- Налоги и страховые отчисления за наемных работников. Эти платежи не входят в тему данного обзора.

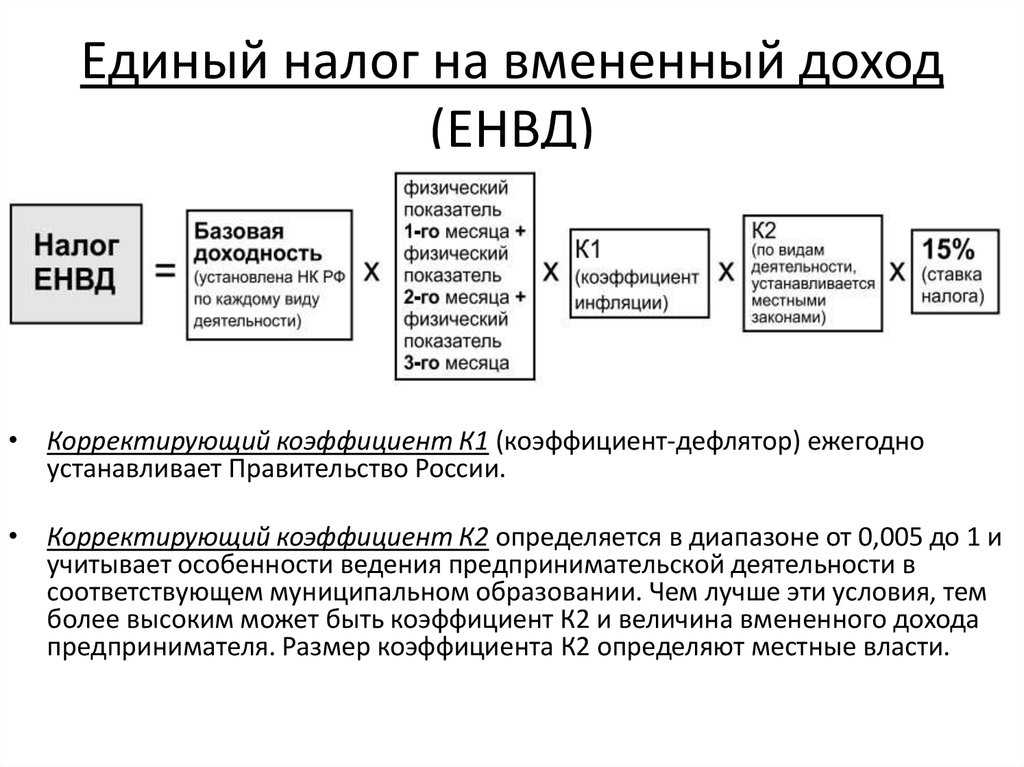

- Налог на полученный доход — в зависимости от предпочитаемой схемы налогообложения. В данной теме рассматривается спецрежим ЕНВД — в этом случае налог перечисляется не с фактически полученной прибыли, а с предварительно установленной суммы, которую индивидуальный предприниматель может получить от выбранного вида деятельности. Величина этой суммы устанавливается законом на федеральном уровне и может корректироваться на региональном. Если по факту доходы превышают вмененную прибыль, налоги не увеличиваются. Но если прибыль не дотянет до установленного порога, налоговая база также не уменьшается. Эта система похожа на патентную схему, но при покупке патента льготы не предусматриваются, а на «вмененке» возможно уменьшение ЕНВД на страховые взносы для ИП без сотрудников и с наемными работниками. Эта схема применяется к ограниченному кругу деятельности (грузоперевозки, рекламная деятельность, розничная торговля и т. п.). В 2021 году планируется полная отмена этого спецрежима.

- Дополнительные платежи. Сюда входят налоги за работу с товарами, облагающимися акцизами, платежи за недропользование и добычу полезных ископаемых, использование водных объектов биоресурсов.

Плательщики ЕНВД освобождены от выплаты НДС, НДФЛ и имущественных платежей.

На 2024 год и последующие два правительство установило размер единых тарифов страхования. Напомним, что ставка в пределах установленной величины составляет 30%, выше предельного значения 15,1%. Как показывает тенденция, произойдет постепенное повышение максимальной суммы:

| Год | Единая предельная величина базы страховых отчислений, млн.руб |

| 2023 | 1,917 |

| 2024 | 2,12 |

| 2025 | 2,267 |

| 2026 | 2,417 |

Преимущества и недостатки ЕНВД для ИП розничной торговли

Преимущества ЕНВД:

1. Упрощенное начисление налогов: ЕНВД позволяет ИП розничной торговли упростить процесс начисления налогов и снизить административные затраты. Вместо учета каждой операции отдельно, ИП платит налог на основе установленного норматива в зависимости от вида деятельности.

2. Фиксированные платежи: ЕНВД предусматривает фиксированные платежи, которые не зависят от фактического объема продаж. Это позволяет ИП планировать свои расходы на налоги заранее и избежать неожиданных переплат.

3. Уменьшение налоговой нагрузки: В розничной торговле часто встречается низкая маржинальность, что может делать традиционную систему налогообложения неэффективной. ЕНВД позволяет снизить налоговую нагрузку, особенно для ИП с небольшими объемами продаж.

Несмотря на эти преимущества, ЕНВД имеет и некоторые недостатки, которые стоит учитывать:

1. Ограничения в праве на вычеты: ИП, использующие ЕНВД, не имеют права на вычеты по НДС и расходам сверх фиксированных платежей. Это может ограничить возможности снижения налоговой нагрузки и увеличить общие расходы.

2. Ограничения в возможности учета: Используя ЕНВД, ИП не имеют возможности учета расходов и доходов отдельно для каждой операции. Это может затруднить контроль над финансами и точное определение рентабельности каждого товара или услуги.

3. Риск переплаты налогов: Фиксированные платежи по ЕНВД могут быть выше фактической налоговой нагрузки в случае, если объем продаж у ИП ниже установленного норматива. Это может привести к переплате налогов и неправильной финансовой планировке.

При выборе системы налогообложения для ИП розничной торговли следует учитывать как преимущества, так и недостатки ЕНВД. Необходимо оценить конкретные особенности своей деятельности и провести расчеты для определения наиболее выгодной системы налогообложения.

Где подробнее узнать про нюансы перехода с вмененки?

Если вы планируете перейти с вмененки на ЕНВД, вам необходимо учесть ряд нюансов. Что такое ЕНВД и вмененка? Какой режим налогообложения влияет на ваш бизнес? Теперь, как сделать переход и выбрать ЕНВД вместо вмененки? Какая отчетность требуется после перехода? Все эти вопросы помогут вам разобраться в нюансах перехода.

Для начала, что такое ЕНВД? Это упрощенная система налогообложения, которая заключается в уплате налога на доходы предпринимателя. В отличие от вмененки, в которой размер налога определяется в зависимости от видов деятельности и года платежа.

Как сделать переход с вмененки на ЕНВД и выбрать этот режим налогообложения вместо других? Чтобы узнать, как именно переходить на ЕНВД, вам следует обратиться к налоговым органам, которые помогут вам вести отчетность и отчитываться по новой системе. Необходимо узнать у них, какие документы и какой учет требуется после перехода.

Где же узнать подробнее о переходе с вмененки на ЕНВД? Кто-нибудь поможет вам разобраться в нюансах, чтобы сделать всё «по-взрослому»? На этот вопрос можно ответить, что лучше всего обратиться в соответствующие налоговые органы. Здесь вам подробно расскажут о переходе и дадут необходимые инструкции.

Какие же еще нюансы существуют при переходе с вмененки на ЕНВД? Каковы требования к отчетности и насколько сложно вести учет в новом режиме? Все это важно знать, чтобы быть подготовленным к новому режиму налогообложения. В итоге, чтобы подробнее узнать про нюансы перехода с вмененки на ЕНВД, вам следует обратиться по соответствующим налоговым органам

Там вас проконсультируют по всем вопросам и помогут вам успешно осуществить переход и вести учет в соответствии с новым режимом

В итоге, чтобы подробнее узнать про нюансы перехода с вмененки на ЕНВД, вам следует обратиться по соответствующим налоговым органам. Там вас проконсультируют по всем вопросам и помогут вам успешно осуществить переход и вести учет в соответствии с новым режимом.

Повышенные ставки на УСН

Если бизнес превысил лимиты по доходам или количеству сотрудников, придётся заплатить налог по повышенной ставке.

Какие лимиты в 2023 году:

- доход — до 188 550 000 ₽;

- средняя численность сотрудников — до 100 человек.

По какой ставке платить налоги, если превысили лимиты:

- на УСН «Доходы» — 8%;

- на УСН «Доходы минус расходы» — 20%.

Предприниматель может работать на УСН, пока доходы не превысят 251 400 000 ₽, количество работников не станет больше 130 человек, а остаточная стоимость основных средств не превысит 150 000 000 ₽. После этого ИП больше не сможет применять УСН — придётся переходить на ОСН.

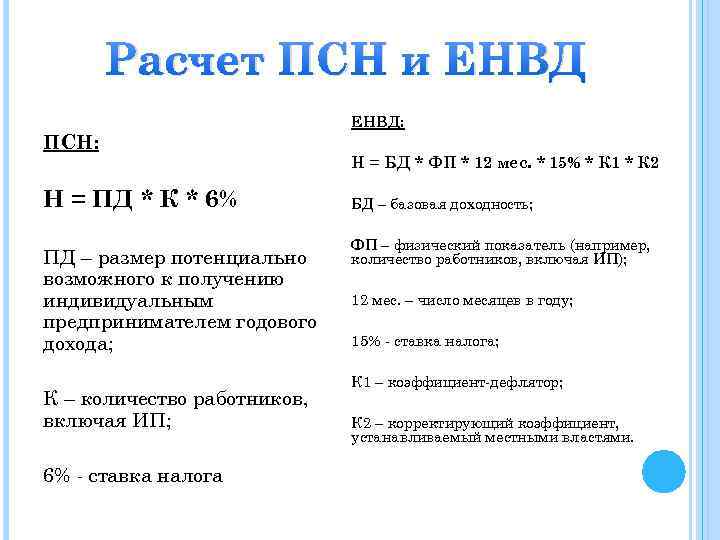

Налоговый режим специально для предпринимателей на ИП — при нем платится один фиксированный налог (стоимость патента на срок 1–12 месяцев), других выплат нет. Система в основном предназначена для предпринимателей в сфере услуг. Список приведен в статье 346.43 налогового кодекса, всего в нем 80 пунктов. Субъекты РФ могут установить свой перечень, добавляя новые направления из ОКВЭД2 или ОКПД. На ПСН предусмотрен вычет на сумму уплаченных взносов.

Ограничения ПСН:

- Нельзя нанимать больше 15 работников;

- Годовой доход по всем видам деятельности не должен выходить за пределы 60 млн рублей;

- Полный перечень видов деятельности на ПСН зависит от региона, в котором зарегистрирован ИП.

- Нельзя получить патент на деятельность (п. 6 ст. 346.43 НК РФ):

- по розничной торговле или общепиту при площади зала более 150 м²;

- по производству подакцизных товаров, добыче и продаже полезных ископаемых;

- по оптовой торговле и торговле по договорам поставки;

- по перевозке грузов и пассажиров, если у ИП имеется более 20 автомобилей;

- по совершению сделок с ценными бумагами, оказанию кредитных и иных финансовых услуг.

Какие налоги придется платить:

Стоимость патента.

Налог на профессиональный доход — это специальный режим, который подходит не только физическим лицам, но и ИП. Тогда предпринимателя называют ИП-самозанятым. Эту систему налогообложения удобно использовать в самом начале деятельности, либо перейти на нее при плавном сворачивании бизнеса.

Ограничения НПД:

- Доход до 2,4 млн рублей в год;

- Нельзя нанимать сотрудников (но можно – подрядчиков, по договорам ГПХ);

- Нельзя работать по агентским договорам;

- Нельзя перепродавать чужие товары;

- Нельзя совмещать с другими налоговыми режимами.

Какие налоги придется платить:

Минимальную налоговую ставку в мобильном приложении: 4% от дохода при работе с физлицами и 6% при работе с ИП и компаниями. Налог рассчитывается в приложении автоматически и ежемесячно.

Преимущества НПД:

- Не нужно платить страховые взносы.

- Максимально упрощенная отчетность.

- Можно работать без онлайн-кассы, принимать наличные и переводы на карту.

- Не требуется вести учет и бухгалтерию. Чтобы показать сделку, достаточно оформить чек в приложении «Мой налог».

Недостатки НПД:

- Невозможность нанимать сотрудников.

- Меньше шансов заключить сделки с крупными контрагентами, платящими НДС.

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Единый сельхозналог — узконаправленный режим, предусмотренный только для производителей сельхозпродукции.

Для работы на ЕСХН, надо соблюдать следующие условия:

- доход от сельскохозяйственной деятельности должен быть больше 70% общего дохода,

- сфера деятельности должна быть связана с производством, переработкой или продажей продукции животноводства, растениеводства, лесного или сельского хозяйства, в том числе рыб и других водных биологических ресурсов.

ОСНО – система с высокой нагрузкой по налогам и отчетности. Эта система разрешает вести вам любую деятельность из разрешенных для ИП и не имеет ограничений по персоналу и уровню дохода. Вы должны лишь обладать знаниями в бухгалтерии или нанять бухгалтера, чтобы осилить всю отчетность и сроки уплаты налогов.

На общей системе вы должны платить:

Сроки и особенности налогообложения по ЕНВД

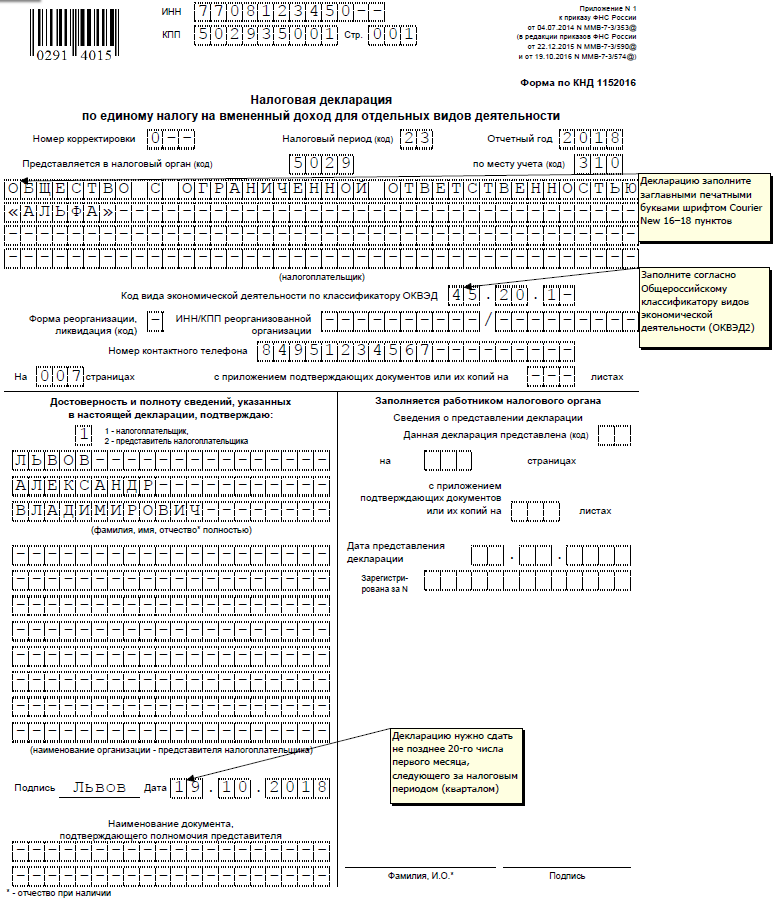

Сроки подачи налоговой декларации и уплаты налога по ЕНВД устанавливаются в соответствии с учетной периодичностью деятельности. Для большинства отраслей эта периодичность составляет один календарный месяц. Налоговая декларация должна быть подана и уплата налога должна быть произведена до 20 числа месяца, следующего за отчетным периодом.

Основная особенность налогообложения по ЕНВД заключается в том, что предприниматель уплачивает налог не на фактический доход, а на вмененный доход, который фиксирован для каждой отрасли деятельности. Это облегчает процесс подсчета и уплаты налога, так как предпринимателю не нужно учитывать все доходы и расходы.

Однако, несмотря на простоту и удобство налогообложения по ЕНВД, нужно помнить о некоторых ограничениях. Например, предприниматель, уплачивающий налог по ЕНВД, не имеет права участвовать в международных торговых операциях и не может применять какие-либо налоговые льготы, предоставляемые другими системами налогообложения.

Также важно отметить, что ставка налога по ЕНВД устанавливается в каждом субъекте Российской Федерации отдельно и может отличаться в разных регионах. Поэтому при постановке ИП на ЕНВД необходимо узнать точную ставку, действующую в регионе вашего предприятия

Система налогообложения по ЕНВД может быть выгодной для некоторых видов предпринимательства, особенно для малых и средних предприятий. Если ваша деятельность попадает под категорию, установленную для системы ЕНВД, рекомендуется обратиться к налоговому консультанту или специалисту, чтобы получить более подробную информацию и оценить все преимущества и возможные ограничения данной системы налогообложения.

Штрафы и меры ответственности

Многие предприниматели, которые никогда не пользовались кассами, остерегаются допущения ошибок в процессе их эксплуатации. Намеренный отказ от использования, а также неверное применение техники чревато несение административной ответственности, которая подразумевает начисление штрафных санкций.

Во избежание подобных трудностей следует зарегистрировать и настроить технику в сервисном центре. Если в ходе работы будут допущены ошибки, за этим последуют штрафы. Они представлены следующими суммами:

- отсутствие кассового аппарата (25-50% от выручки, которая не была учтена, размер санкции составит не меньше 10 000 руб.);

- несвоевременное предоставление сведений в налоговые органы (1500 – 3000 руб.);

- отказ в удовлетворении требования покупателя, связанного с направлением электронного чека (2000 руб.);

- предоставление фиктивного платежного документа (10 000 руб.);

- игнорирование требований законодательства (1500 – 3000 руб.).

Если правонарушение будет совершено повторно, деятельность ИП будет приостановлена на срок до двух лет.

Преимущества и риски для ИП грузоперевозок при переходе на ЕНВД в 2024 году

Преимущества:

1. Упрощенный учет. Переход на ЕНВД позволит существенно упростить учет и отчетность для ИП грузоперевозок. Вместо сложных бухгалтерских операций придется вести только журнал доходов и расходов.

2. Отсутствие НДС. ЕНВД предусматривает освобождение от уплаты НДС, что позволит сэкономить деньги при оплате товаров и услуг связанных с грузоперевозками.

3. Снижение налоговой нагрузки. Вместо налога на прибыль и НДС при переходе на ЕНВД ИП грузоперевозок будет уплачивать налог на вмененный доход, который может быть значительно ниже.

Риски:

1. Ограничения в расширении бизнеса. Переход на ЕНВД ограничивает возможность увеличения числа сотрудников и открытия новых филиалов, так как эта система налогообложения предназначена для небольших предприятий.

2. Отсутствие возможности вычета НДС. Если ИП грузоперевозок оказывает услуги или закупает товары у юридических лиц, то он не сможет получить вычет НДС и это может существенно увеличить затраты.

3. Необходимость соблюдения условий ЕНВД. Чтобы воспользоваться преимуществами ЕНВД, ИП грузоперевозок должно строго соблюдать условия этой системы налогообложения, включая ограничения по объему выручки и видам деятельности.

Таким образом, переход на ЕНВД в 2024 году для ИП грузоперевозок имеет как преимущества, так и риски. Перед принятием решения об оптимальной форме налогообложения следует тщательно изучить все условия и последствия перехода на ЕНВД.

Вопрос-ответ:

Какие новости и изменения ожидаются в сфере ЕНВД в 2024 году?

В 2024 году планируется введение новых правил в сфере ЕНВД, которые упростят процедуру расчета налогов и повысят эффективность данной системы. Также ожидается увеличение базовой доходности до 10%.

Какие изменения в базовой доходности от ЕНВД планируются в 2024 году?

В 2024 году планируется повышение базовой доходности до 10%, что приведет к увеличению налоговых ставок для организаций, применяющих ЕНВД.

Какие преимущества и недостатки имеет система ЕНВД?

Система ЕНВД имеет несколько преимуществ, таких как упрощенная процедура расчета налогов и сниженные налоговые ставки для определенных субъектов. Однако, среди недостатков можно выделить ограничения на деятельность и ограниченные возможности для получения налоговых вычетов.

Какие организации могут применять ЕНВД?

ЕНВД могут применять организации, занимающиеся определенными видами деятельности, такими как розничная торговля, предоставление услуг в сфере общепита и некоторые другие. Полный список видов деятельности, для которых применяется ЕНВД, указан в налоговом кодексе РФ.

Что такое ЕНВД и что изменится в базовой доходности по этой системе в 2024 году?

ЕНВД (единый налог на вмененный доход) – это налоговая система, которая предоставляет возможность предпринимателям уплачивать налог на вмененный доход вместо налога на прибыль. В 2024 году базовая доходность по ЕНВД будет снижена. Вместо 50% она составит 30%. Это означает, что предпринимателям, работающим по этой системе налогообложения, придется уплатить налог не от половины, а от 30% от вмененной доходности.

Как изменения налога при ЕНВД повлияют на деятельность предпринимателей

Одно из основных изменений заключается в повышении ставок налога. Предполагается увеличение ставок для некоторых видов деятельности, что может привести к увеличению налоговых платежей предпринимателей. Для успешного функционирования бизнеса необходимо внести соответствующие корректировки в финансовые планы.

Дополнительно, планируется сокращение перечня видов деятельности, которые могут применять ЕНВД. Отмена упрощенной системы налогообложения может привести к необходимости перехода на общий режим налогообложения для отдельных предприятий, что потребует дополнительных усилий и расходов.

Изменения налога при ЕНВД также могут повлиять на финансовые показатели предприятия. Увеличение ставок налога может привести к ухудшению показателей рентабельности и прибыли. Также, возможно увеличение административной нагрузки на предприятие, связанной с учетом и своевременной оплатой налога.

Для успешной адаптации к изменениям предприниматель должен принять следующие меры:

- Провести анализ своей деятельности и выявить возможные риски и угрозы.

- Сохранить финансовую устойчивость и резервы, чтобы компенсировать возможное увеличение налоговых платежей.

- Разработать новую стратегию налогообложения, учитывая планируемые изменения.

- Посоветоваться с налоговым юристом или консультантом по вопросам налогового права для получения рекомендаций и поддержки.

- Оценить возможности перехода на другой налоговый режим, если применение ЕНВД станет невозможным или невыгодным.

Следует отметить, что все предприниматели охвачены изменениями налогового законодательства различными способами, в зависимости от конкретного вида деятельности и сферы их работы. Поэтому необходимо внимательно изучать новые правила и регулярно обновлять свои знания в области налогообложения.

В целом, изменения налога при ЕНВД в 2024 году могут стать вызовом для предпринимателей, однако с правильным подходом и планированием они могут быть успешно преодолены

Важно своевременно принимать меры для адаптации к новым налоговым условиям и учитывать их при разработке стратегии развития предприятия

Общая система налогообложения

Сдача отчетности для индивидуальных предпринимателей на ЕНВД

Субъекты, используемые в качестве режима уплаты налога ЕНВД, предоставляют отчеты в государственные органы:

- Налоговая служба (обязательная ежеквартальная декларация ЕНВД);

- Пенсионный фонд (форма РСВ-1; при превышении выручки 300 тыс. рублей производится уплата 1% в ПФ);

- Фонд национального страхования (при использовании работников сдается 4-ФСС);

- Росстат (ежегодно подаются сведения о количестве сотрудников).

Важные нюансы в 2024 году

С 2016 года вмененка перестала быть обязательной системой налогообложения для ряда субъектов. Базой для расчета служит предполагаемый доход, а не прибыль за предыдущий период как ранее.

Особенностями системы являются:

- Последние сроки уплаты ЕНВД в 2024 году для ИП – 25 число следующего месяца;

- Декларацию обязан предоставить до 20 числа следующего квартального месяца;

- Подавать отчет надо в ближайший к офису налоговый орган;

- Отчетность ИП на ЕНВД без работников за 2024 год не будет включать уплату подоходного налога за наемных сотрудников. Такой предприниматель теряет статус налогового агента.

Какую отчетность сдает ИП на ЕНВД без работников

ИП может не использовать сторонней рабочей силы. Большинство субъектов коммерческой деятельности самостоятельно контролируют рабочие бизнес-процессы. Закон предусматривает, какие отчеты сдает ИП на ЕНВД в 2024 году без работников.Субъект до 20 числа следующего за кварталом месяца должен подать декларацию. НК вменит в обязанность подачу в указанные сроки.

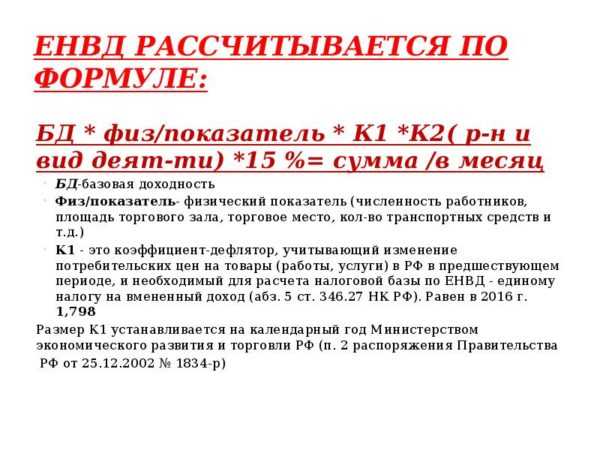

Отсутствие трудовых ресурсов значительно упрощает отчетность ИП: она будет состоять только из квартальной декларации. При ее заполнении надо учитывать базовую доходность, дефлятор (1,798) и местный коэффициент (устанавливают власти 0,1…1).

Налоговые обязательства должны быть внимательно рассчитаны.

Какую отчетность сдает ИП на ЕНВД с работниками

Предприниматель, использующий труд дополнительных работников, должен отчитываться в фонды и контролирующие органы за себя и своих сотрудников. Перечислим для ИП на ЕНВД с работниками: что надо платить вести и сдавать в 2024 году.

В Налоговую службу предприниматель должен отчитаться по КНД 1110018. Она предназначена для всех коммерческих предприятий на любом режиме налогообложения.

Каждый квартал ИП предоставляет расчет 6-НДФЛ, который сдают до последнего дня следующего месяца:

- За первый квартал.

- За первое полугодие.

- За три квартала.

- За прошедший год.

К годовому отчету прилагают бланки 2-НДФЛ на имеющихся сотрудников. Собранный пакет документов передают в контролирующие органы до 1 апреля.

Форма 2-НДФЛ основывается на удержаниях и отчислениях подоходного налога каждого сотрудника. Если ИП не имел возможности платить НДФЛ, то в отчете ставится пометка «2», а справку разрешено подавать до 1 марта.

Форма 2-НДФЛ может быть в двух видах:

Электронная форма. ИП приносит информацию на сменном носителе (флешка, диск), а сотрудники налоговой службы передают данные в систему. Так же допустимо пересылать отчеты по Интернету, если у ИП более 25 сотрудников

Важно, чтобы в одном файле было менее 3000 документов. В противном случае, данные разбивают на несколько частей

В ближайшие 10 дней фискалы проинформируют о получении корреспонденции в виде протокола сведений.

Письменная форма на бумаге. При небольшом количестве наемных рабочих (менее 25 человек) ИП разрешено отчитываться на бумажном бланке, заполненном от руки. Это нововведение вступило в законное действие с 2016 года. Субъект налогообложения может лично принести справки или отправить их заказным письмом по почте с уведомлением и приложенной описью. Фискалы составляют два протокола приема сведений для подтверждения факта сдачи отчетности.

Федеральное законодательство дополнительно предусматривает, какие отчеты сдает ИП на ЕНВД в 2024 году с работниками — это реестр сведений по доходам физических лиц (следует предоставить 2 экземпляра).

Отчет ИП, не занимающийся коммерческой деятельностью в отчетный период

В законе четко предусмотрено, если ИП на ЕНВД не ведет деятельность, отчитываться не нужно. С 2016 года предприниматель не должен подавать нулевую декларацию, когда сумма налога равна нулю. После прекращения деятельности за 5 дней он должен в письменной форме отказаться от режима ЕНВД. Отчетность и оплата платежа производятся по ОСНО или УСН.

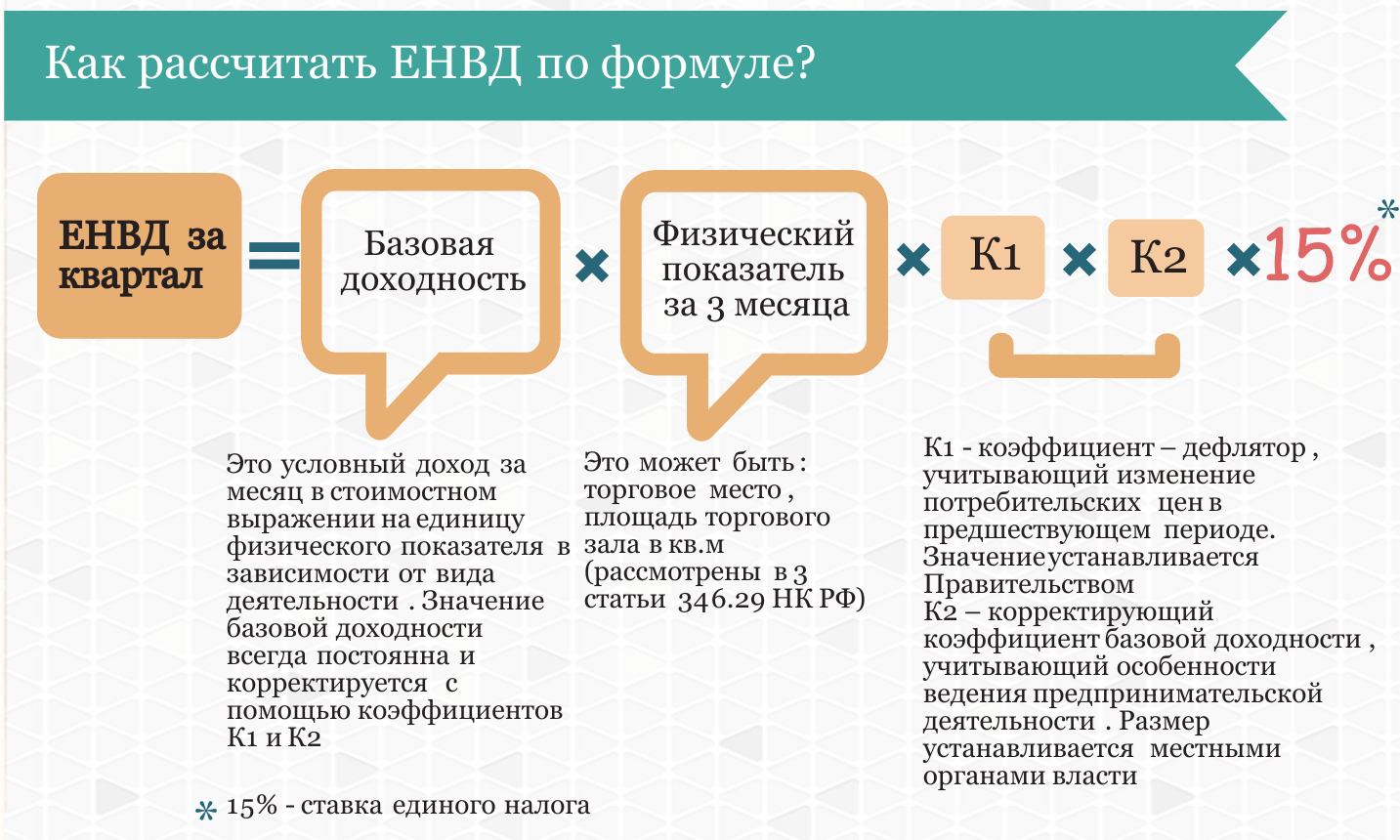

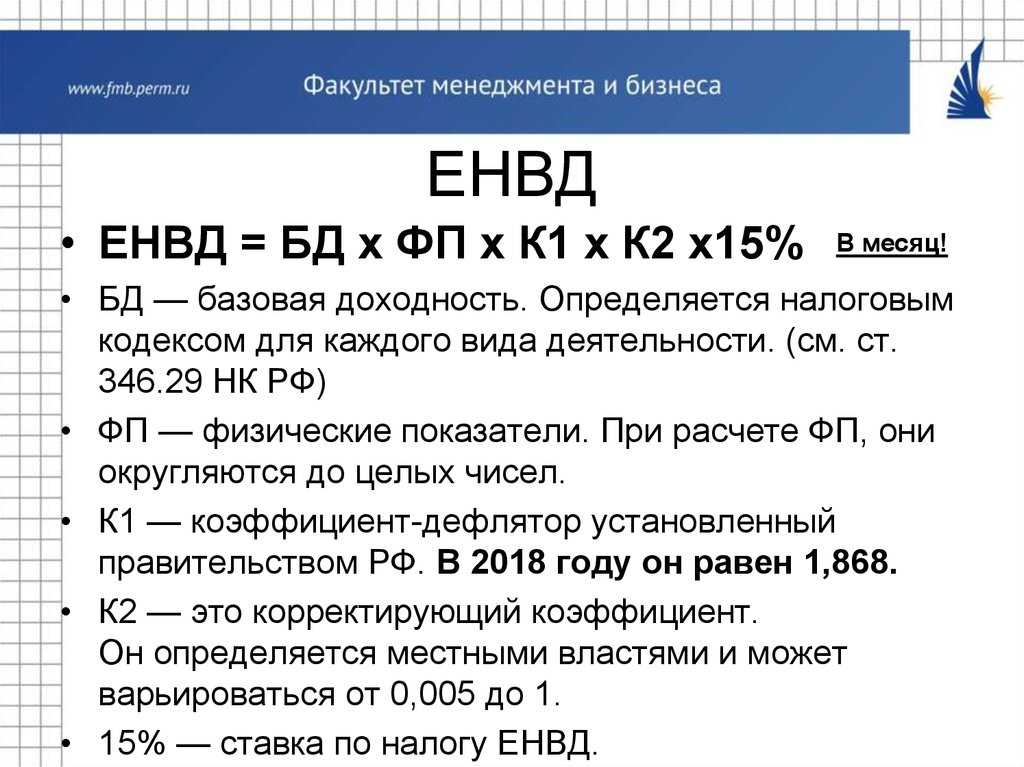

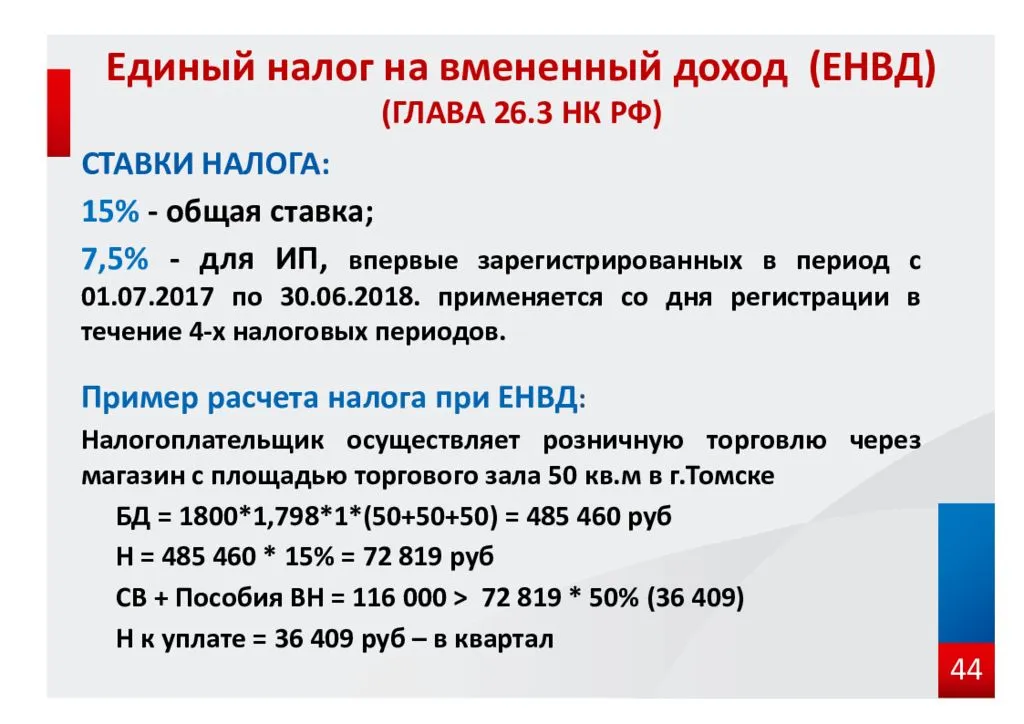

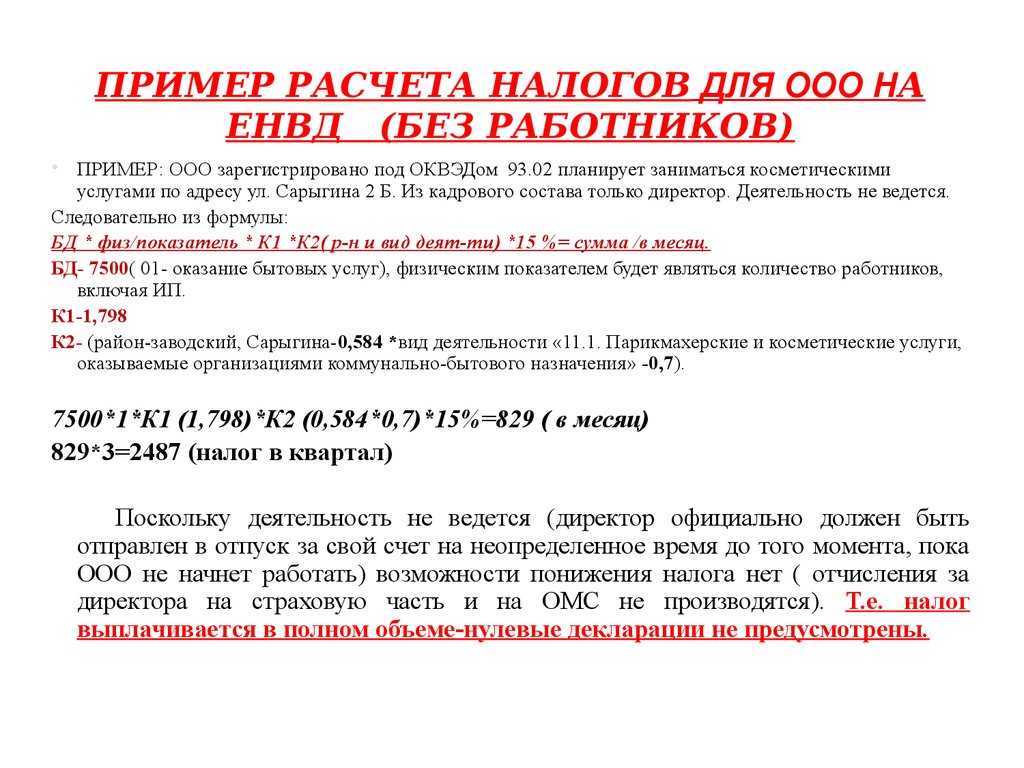

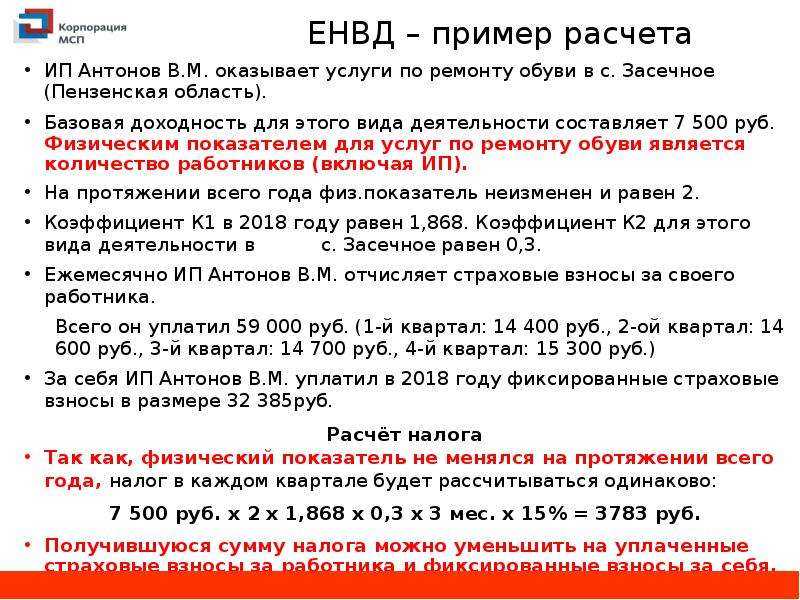

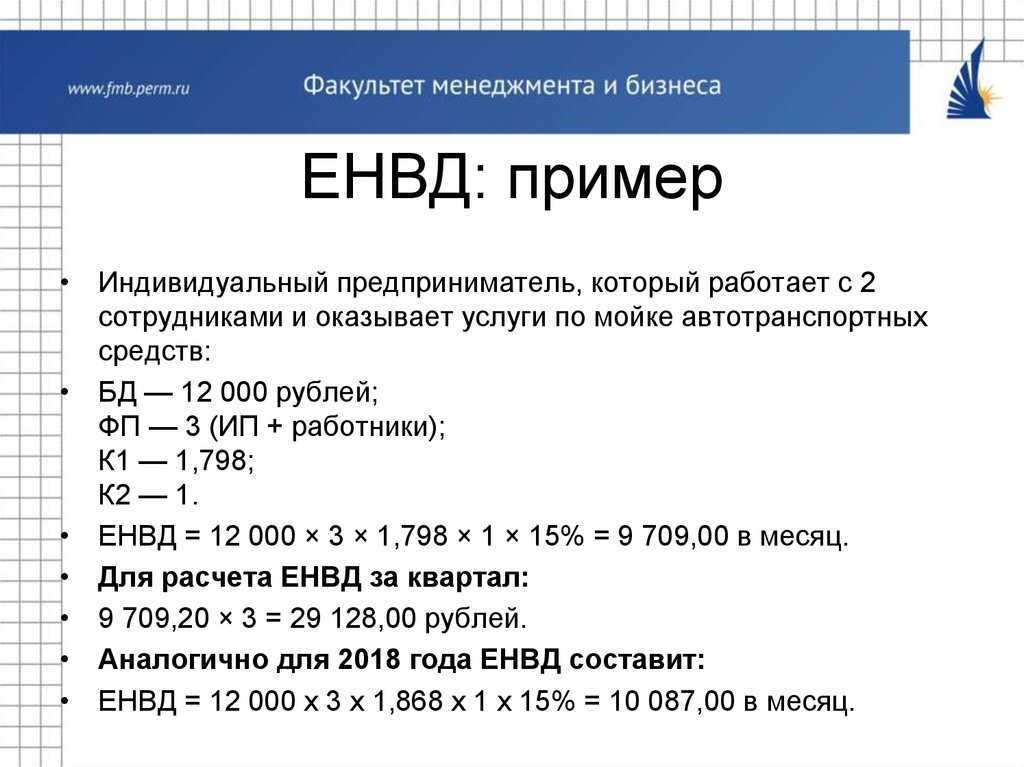

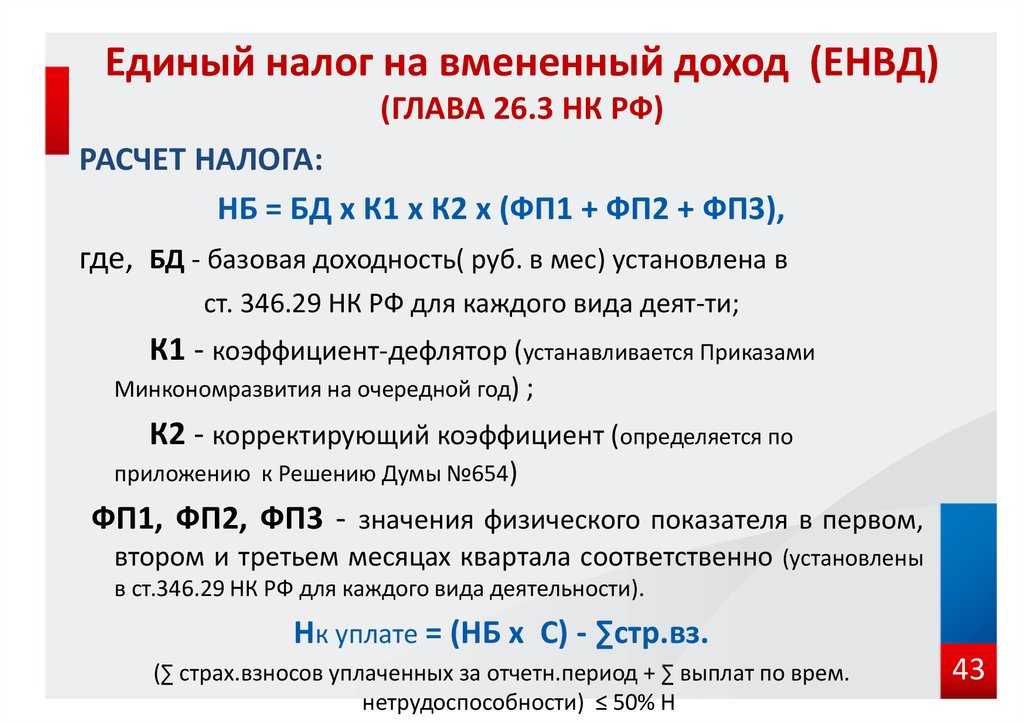

Формула расчета налога ЕНВД