Права и обязанности самозанятого учредителя

Права самозанятого учредителя:

1. Свобода выбора графика работы и места осуществления предпринимательской деятельности. Как самозанятый учредитель, вы можете самостоятельно определять, когда и где работать, что позволяет гибко распоряжаться своим временем и с удобством осуществлять управление своим бизнесом.

2. Отсутствие ограничений по числу заказчиков и клиентов. У самозанятого учредителя нет ограничений на количество контрагентов, с которыми он может заключать договоры и осуществлять коммерческую деятельность. Это дает возможность самостоятельно расширять свою клиентскую базу и работать с разными заказчиками.

3. Возможность привлекать сотрудников и аутсорсить определенные виды работ. Как самозанятый учредитель, вы имеете право нанимать работников или аутсорсить определенные виды работ для более эффективного ведения предпринимательской деятельности. Это позволяет расширить возможности вашего бизнеса и освободить вас от определенных задач.

Обязанности самозанятого учредителя:

1. Соблюдение налоговых обязательств. Как самозанятый учредитель, вы обязаны самостоятельно уплачивать необходимые налоги, такие как налог на доходы физических лиц (НДФЛ) или единый налог на вмененный доход (ЕНВД). Регулярное и правильное уплатить налогов поможет избежать возможных проблем и штрафных санкций.

2. Ведение бухгалтерского учета и документооборота. Как самозанятый учредитель, вы обязаны вести учет своей деятельности и вовремя предоставлять необходимые отчеты и документы налоговым органам. Правильное ведение бухгалтерии поможет избежать ошибок и будущих проблем с контролирующими органами.

3. Соблюдение законодательства о защите прав потребителей и конфиденциальности данных. В случае, если ваша деятельность как самозанятого учредителя связана с предоставлением услуг или продажей товаров, вам необходимо соблюдать требования закона о защите прав потребителей и обеспечивать конфиденциальность личных данных клиентов.

Регистрация учредителя в качестве самозанятого

Несмотря на отдельные минусы, регистрация в качестве самозанятого лица это отличный шанс для тех, кто хочет выйти «из тени», не боясь быть привлечённым к ответственности за незаконное предпринимательство, однако опасается регулярной уплаты страховых взносов, сложностей налогового и бухгалтерского учёта или обязанности иметь онлайн-кассу. Самозанятые полностью освобождены от этих сложностей ведения бизнеса.

Регистрация самозанятых осуществляется одним из следующих способов:

- через мобильное приложение ФНС России «Мой налог» (доступно в Google Play и App Store);

- через веб-кабинет «Мой налог» на сайте ФНС России (lknpd.nalog.ru);

- через уполномоченный банк (через мобильное приложение или онлайн-банк).

Нужно ли регистрироваться самозанятым? Что лучше самозанятость или ИП? Многое зависит от региона России, масштабов вашей деятельности, стабильности дохода и других параметров – для каждого конкретного случая ответ будет свой.

Авторы: Александр Грищенко, Григорий ЧерепановФото: rawpixel, geralt, congerdesign, edar / Pixabay

Как самозанятый получает оплату

Самозанятый учредитель может получать оплату за свои услуги по наличному или безналичному расчёту. На этот момент в законе не предусмотрены какие-либо ограничения. Плательщику НПД необязательно открывать специальный счёт, достаточно банковской карты. Также ему не понадобится онлайн-касса, поскольку все чеки выдаются через приложение «Мой налог». Этот документ служит подтверждением факта оплаты, и его нужно предоставить заказчику в бумажной или электронной форме. Если этого не сделать, работодатель вправе пожаловаться на самозанятого.

Исполнителю должна быть перечислена строго та сумма за работу или услугу, которая указана в договоре. Все комиссии за перевод оплачивает заказчик, на самозанятого их перекладывать нельзя.

Как стать самозанятым учредителем ООО

Учредитель ООО имеет возможность стать самозанятым, чтобы осуществлять свою предпринимательскую деятельность. Вот несколько шагов, которые помогут вам стать самозанятым учредителем ООО:

- Зарегистрировать ООО. Прежде чем стать самозанятым учредителем ООО, вам необходимо зарегистрировать общество с ограниченной ответственностью. Для этого вы должны обратиться в налоговый орган и предоставить необходимые документы и сведения.

- Определить виды деятельности. При регистрации ООО вы должны указать виды деятельности, которые планируете осуществлять. Обязательно укажите вида деятельности, которая осуществляется в рамках самозанятости.

- Получить свидетельство самозанятого. Для статуса самозанятого учредителя ООО вам нужно получить свидетельство самозанятого. Для этого необходимо предоставить заявление и оплатить государственную пошлину.

- Провести вычет налогов. Как самозанятый учредитель ООО, вы обязаны провести вычет налогов. Для этого необходимо рассчитать сумму налога, которую вы должны заплатить, и оплатить ее в соответствующий налоговый орган.

- Вести бухгалтерский учет. В качестве самозанятого учредителя ООО, вам необходимо вести бухгалтерский учет своей предпринимательской деятельности.

Стать самозанятым учредителем ООО может быть выгодным вариантом, т.к. позволяет совмещать роль учредителя ООО и предпринимателя в одном лице. Однако, перед принятием решения о статусе самозанятого учредителя ООО, необходимо учесть все правовые и финансовые аспекты данного статуса.

Важные детали при сдаче самозанятым автомобиля в субаренду

Сдать автомобиль в субаренду можно только с согласия арендодателя. Согласие арендодателя должно быть письменным (ст. 615 ГК РФ).

Во-первых, в договоре аренды должен быть отдельный пункт, разрешающий сдачу авто в субаренду. Во-вторых, в договоре субаренды должна быть ссылка на согласие арендодателя, и копия этого согласия должны прилагаться к договору.

Если автомобиль сдан без согласия арендодателя (как правило владельца), он может потребовать расторгнуть не только договор субаренды, но и основной договор аренды и взыскать убытки.

Договор субаренды не может быть заключен на срок, больший, чем по договору аренды.

В договоре субаренды должно быть указано, что арендодатель сдает автомобиль на правах арендатора по договору аренды, и привести реквизиты этого договора.

Далее, стандартно, в договоре нужно прописать:

Данные автомобиля, марку, мощность, ВИН и т.п.

Размер арендной платы и сроки уплаты.

Ответственность сторон, где важно прописать не только санкции при нарушении сроков оплаты, но и погашение ущерба, если таковой будет (ДТП, штрафы и т.п.).

Срок действия договора.

Дата передачи и возврата автомобиля.

Подписантов.

Передача авто должны быть зафиксирована актом.

Что обязательно указать в договоре с самозанятым

Самозанятый не передал чек: какая ответственность предусмотрена?

Самозанятый учредитель и уплата налогов

Самозанятый учредитель, осуществляющий индивидуальную предпринимательскую деятельность, обязан платить налоги как физическое лицо. В данном случае, учредитель должен уплачивать налог на доходы физических лиц, который составляет 4% от доходов. Также, самозанятый учредитель обязан вести отдельную бухгалтерию и представлять отчетность в налоговые органы.

Кроме того, важно отметить, что самозанятый учредитель может использовать налоговые преимущества, предоставляемые для данной категории предпринимателей. Например, упрощенная система налогообложения, освобождение от определенных налоговых обязательств, а также возможность использовать упрощенный порядок ведения бухгалтерии

Однако, необходимо помнить, что самозанятый учредитель не может налагать на ООО определенные налоговые обязательства, в том числе плату единого налога на вмененный доход или единый социальный налог. ООО и самозанятая деятельность учредителя рассматриваются как два отдельных понятия и облагаются различными налоговыми правилами.

Таким образом, учредитель ООО может быть самозанятым, однако в этом случае ему необходимо отдельно уплачивать налоги на свою индивидуальную предпринимательскую деятельность и следить за соответствующей законодательной базой.

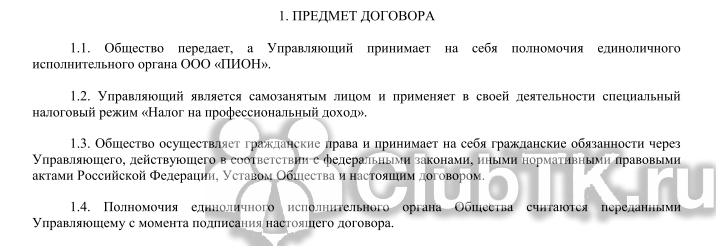

Руководитель и самозанятость

Статус руководителя организации

Руководитель организации, независимо от ее формы собственности, может иметь разные виды трудовых отношений. Например, он может быть:

- Генеральным директором

- Исполнительным директором

- Управляющим

- Председателем правления

В любом случае, руководитель является лицом, имеющим полномочия принимать решения от имени организации и несет ответственность за ее деятельность.

Самозанятость и ручительство

Самозанятость — это форма организации трудовой деятельности, при которой физическое лицо самостоятельно осуществляет предпринимательскую деятельность без образования юридического лица. Однако, законодательство ограничивает возможность самозанятых лиц работать по договору подряда или договору авторского заказа.

Кроме того, руководитель организации может быть должностным лицом и ручителями в сделках юридического лица. Согласно гражданскому кодексу, должностное лицо несет солидарную ответственность с юридическим лицом по его обязательствам. Поэтому, руководитель организации должен быть особенно внимателен к своей самозанятости, чтобы не создавать проблем для организации и себя.

Ограничения для руководителя

Самозанятость руководителя организации может быть ограничена актами внутреннего управления организации, ее уставом или заключенным трудовым договором. В договоре может быть установлено, что руководителю запрещается одновременно заниматься другой предпринимательской деятельностью, в том числе самозанятостью.

Советы для руководителя

Если вы являетесь руководителем организации и желаете заниматься самозанятостью, вам рекомендуется:

- Внимательно изучить законы и нормативные акты, регулирующие вашу деятельность

- Ознакомиться с трудовым договором и уставом организации

- Уточнить, нет ли в них запретов на самозанятость

- Консультироваться с юристом или специалистом по трудовому праву

- Понимать, что самозанятость может потребовать от вас дополнительных усилий и времени

На каких условиях можно сотрудничать с самозанятым руководителем

Гражданам важно знать, может ли самозанятый быть учредителем ООО и какие работы ему разрешено выполнять. Согласно закону, руководящим сотрудникам можно заниматься предпринимательской деятельностью, но услуги они могут оказывать только частным лицам и сторонним организациям

Если учредитель платит НПД, то директором собственной компании он стать уже не сможет. Но при этом он вправе работать в этой организации в качестве менеджера. С другой стороны, если директор компании не является учредителем ООО, то ему разрешено оформить статус плательщика НПД, но оказывать в этом режиме услуги своей компании он уже не имеет права. То есть, весь доход в режиме самозанятого можно будет получать с другой деятельности.

Работодатель сможет перевести сотрудника с официального договора на ГПХ для экономии на налогах, социальных выплатах, больничных и отпусков лишь через 2 года после прекращения трудовых отношений.

Совмещение обязанностей директора и самозанятости

Определение понятий

Директор ООО — учредитель или должностное лицо, осуществляющее руководство деятельностью общества и отвечающее за принятие решений.

Самозанятый — физическое лицо, занимающееся предпринимательской деятельностью без образования юридического лица.

Условия совмещения

Для того чтобы совмещать обязанности директора ООО и статус самозанятого, следует учитывать следующие условия:

- Разное предметное направление деятельности — предпринимательская деятельность самозанятого и руководство ООО должны быть связаны с разными областями бизнеса. Это позволяет избежать конфликта интересов и разделения времени между обязанностями.

- Соблюдение правил и законодательства — как директор ООО, так и самозанятый, должны соблюдать положения законодательства, регулирующие деятельность общества и предпринимательскую деятельность.

- Документальное оформление — необходимо заключить соглашение между ООО и самозанятым, определяющее условия совмещения обязанностей и ответственности сторон.

Преимущества совмещения

Совмещение обязанностей директора ООО и статуса самозанятого может иметь следующие преимущества:

- Увеличение дохода — самозанятый может получать дополнительный доход от предпринимательской деятельности, не отвлекаясь от руководства ООО.

- Расширение возможностей бизнеса — совмещение позволяет расширить виды предлагаемых товаров или услуг и привлечь больше клиентов.

- Гибкость и контроль — самозанятый имеет возможность самостоятельно планировать свое время и принимать решения по предпринимательской деятельности, что обеспечивает больший контроль над бизнесом.

Необходимость оценки рисков и времени

Совмещение обязанностей директора ООО и статуса самозанятого возможно при соблюдении определенных условий и документальном оформлении. Это может принести дополнительные преимущества и возможности для развития бизнеса.

Какой договор аренды можно заключить с самозанятым

Аренда автомобиля без экипажа

Компания может взять у самозанятого его автомобиль в аренду (ст. 632 ГК). Арендная плата включается в расходы в полном объеме (подп. 10 п. 1 ст. 264 НК, письмо Минфина от 24.10.2022 № 03-03-06/1/102614). Можно учесть расходы:

-

на текущий и капитальный ремонт машины в размере фактических затрат (п. 1 и 2 ст. 260 НК);

-

расходы на ГСМ (п. 1 ст. 254 НК);

-

расходы на страхование (ст. 263 НК).

На сумму арендной платы самозанятый-арендодатель должен выдать арендатору чек. Налог с дохода самозанятый платит сам. Поэтому НДФЛ и страховые взносы компанию-арендатора не касаются.

Путевые листы оформляет компания-арендатор. Помимо прочего, эти документы подтвердят, что аренда транспорта была экономически обоснована.

Qugo — официальный партнер ФНС. Мы берем на себя проверку самозанятого — активный статус плательщика НПД, а также налогового статуса на момент оплаты. Мы формируем полный пакет документов по заключенной сделке, включая чеки и акты. Работать с Qugo не только удобно, но и безопасно.

На что обратить внимание

Если вы являетесь учредителем ООО и одновременно самозанятым, есть несколько важных аспектов, на которые следует обратить особое внимание. Правильное учетное ведение и соблюдение требований закона помогут избежать штрафов и проблем с налоговыми органами

2. Учетная политика

Разработайте и внедрите учетную политику, которая учитывает особенности вашего ООО и вашего статуса самозанятого. Это позволит вам корректно учеть доходы и расходы, а также определить сумму налогов, которую вы должны уплатить.

3. Учет доходов и расходов

Следите за своими доходами и расходами и правильно учитывайте их в учете. Это позволит определить прибыль вашего ООО и сумму налогов, которые вы должны уплатить. Убедитесь, что у вас есть подтверждающие документы для всех доходов и расходов.

4. Налогообложение

Ознакомьтесь с налоговым законодательством и определитесь с режимом налогообложения для своего ООО и самозанятого статуса. В зависимости от вашей деятельности и объема доходов, вы можете выбрать упрощенную систему налогообложения или патентную систему.

6. Ведение учета

Ведите учет в соответствии с требованиями закона. Используйте специальное программное обеспечение или обратитесь к бухгалтеру для помощи в ведении учета.

7. Отчетность

Сдавайте отчетность в налоговые органы вовремя. Убедитесь, что у вас есть все необходимые документы и отчеты для подачи.

8. Взаимодействие с налоговыми органами

Соблюдение этих рекомендаций поможет вам успешно управлять своим ООО и одновременно осуществлять самозанятую деятельность, избегая проблем и штрафов со стороны налоговых органов.

Условия самозанятости

Самозанятыми признаются физлица и ИП, которые оказывают услуги или выполняют определённый фронт работы без привлечения наёмного персонала. Для таких случаев действует упрощённая система налогообложения. При этом закон не запрещает менеджерам высшего звена и руководителям использовать это режим. Любой учредитель, акционер или гендиректор ООО имеет определённую профессию и может работать непосредственно на себя, но только не по месту своего официального трудоустройства. Параллельно он вправе совмещать самозанятость с официальным трудоустройством, закон этого не запрещает.

Можно быть самозанятым и быть учредителем ООО, но при этом необходимо соответствовать установленным условиям:

- Заниматься только разрешёнными видами деятельности.

- Не нанимать сотрудников.

- Получать годовой доход не выше 2,4 миллионов рублей.

- Осуществлять свою деятельность в регионе, где введен режим самозанятости.

Может ли учредитель быть самозанятым?

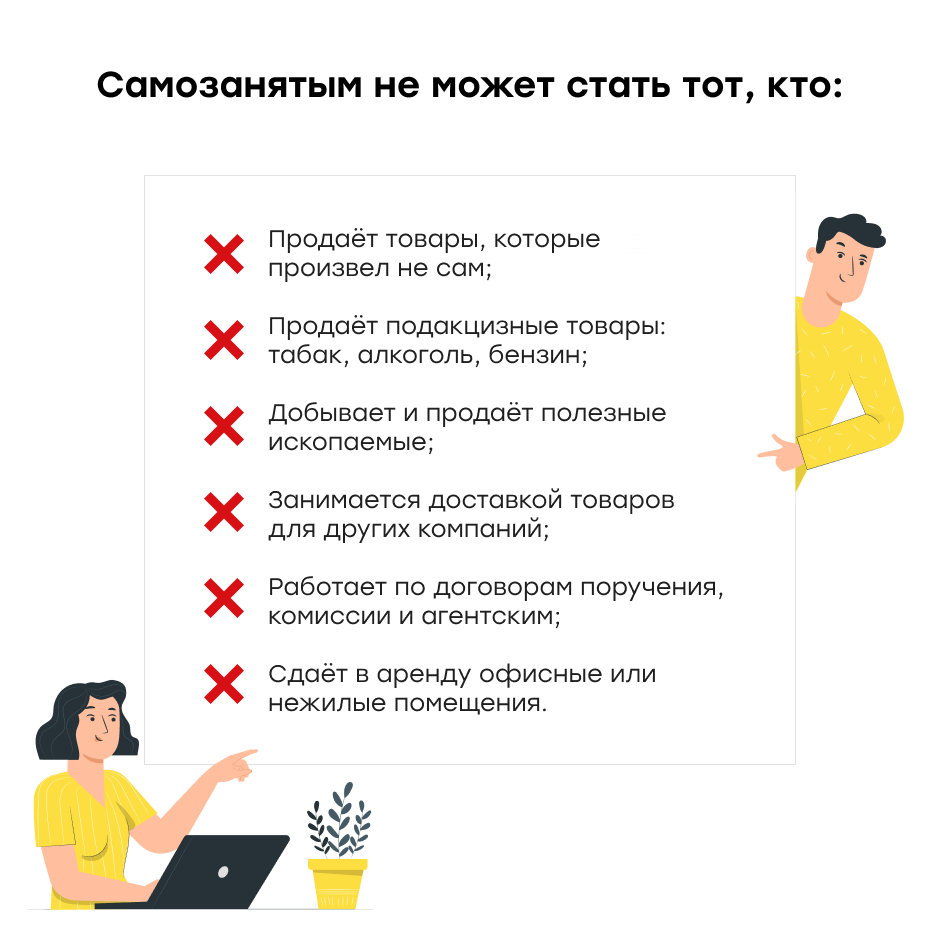

Все запреты, связанные с деятельностью самозанятых, оговорены в Федеральном законе от 27 ноября 2018 года № 422-ФЗ. Среди прочего, самозанятые граждане не могут продавать подакцизные товары, заниматься перепродажей товаров и оказывать услуги по договору комиссии, поручения или агентскому договору. Однако в законе о самозанятых не предусмотрено прямых ограничений для регистрации учредителей и собственников компаний в качестве самозанятых.

Какие взносы и налоги платят самозанятые? В чём плюсы и минусы статуса самозанятого и не выгоднее ли быть ИП? Как зарегистрироваться самозанятым гражданином? Ответы на эти и другие вопросы читайте ниже.

Первая причина: самозанятый не может оказывать услуги для своего работодателя

В Федеральном законе от 27.11.18 № 422-ФЗ (далее — Закон № 422-ФЗ) закреплено такое правило. Нельзя платить НПД в отношении выручки от оказания услуг (выполнения работ), полученной физлицом по договору гражданско-правового характера, если заказчиком является работодатель данного физлица. Запрет действует и в случае, когда заказчик был работодателем менее двух лет назад (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

Корректно ли считать ООО-арендатора работодателем для учредителя-арендодателя? Это мы обсудим позже. Сейчас рассмотрим другой не менее важный вопрос. Можно ли утверждать, что передача имущества в аренду — это услуга?

Специалисты ФНС полагают, что можно. В письме от 03.08.21 № СД-4-3/10980@ чиновники ссылаются на пункт 5 статьи 38 НК РФ. В нем сказано: услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Отсюда авторы письма делают вывод, будто аренда — это услуга. Следовательно, самозанятый работник не вправе сдавать имущество в аренду своему работодателю (см. «Работник-самозанятый сдает имущество работодателю: в ФНС сообщили, какой налог платить с дохода»).

Составляйте договоры ГПХ по готовым шаблонам

Составить бесплатно

Какие контраргументы привести в свою защиту

В пункте 1 статьи 2 ГК РФ сказано: предпринимательской является деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Таким образом, в гражданском законодательстве разграничены понятия «пользование имуществом», «выполнение работ» и «оказание услуг».

То же относится и к Закону № 422-ФЗ. В перечне видов дохода, не подпадающих под уплату НПД, аренда (наем) жилых помещений и оказание (выполнение) услуг (работ) значатся в разных пунктах (п. 3 и п. 8 ч. 2 ст. 6 Закона № 422-ФЗ соответственно).

В арбитражной практике есть примеры, когда судьи признавали: передача имущества в аренду не является услугой, в том числе и для целей налогообложения (постановление Президиума ВАС РФ от 22.07.03 № 3089/03).

Как следствие, рассмотренный запрет на применение НПД не распространяется на договор аренды. Этот довод можно использовать, чтобы доказать право самозанятого учредителя заключить договор аренды с собственной компанией.

Какие штрафы платят самозанятые?

Почему самозанятый не может оказывать услуги своему работодателю

Работающий по трудовому договору человек обходится своему работодателю достаточно дорого. Работнику, принятому в штат, надо платить зарплату не менее двух раз в месяц, перечислять за него страховые взносы по ставке до 30% от выплаченных сумм, оплачивать ежегодный отпуск и больничный. Кроме того, необходимо организовать безопасное рабочее место и обеспечить работника всем необходимым для выполнения должностных функций.

Трудовой кодекс защищает права работников, в частности, строго регламентирует процедуру увольнения. Трудовой договор, в общем случае, должен быть бессрочным, заключать его на определённый срок можно только при наличии оснований.

Чтобы снизить свою финансовую и административную нагрузку, некоторые работодатели предпочитают не брать человека в штат, а заключать с ним гражданско-правовой договор на выполнение какого-то объёма работ. Однако ФНС и Роструд следят за тем, чтобы работодатели не подменяли реальные трудовые отношения гражданско-правовыми, наказывая их штрафами.

По сравнению с работником, с которым заключён трудовой договор, самозанятый обходится намного дешевле. За него не надо перечислять страховые взносы, оплачивать ему отпуск, создавать рабочее место и т.д.

Вот как ФНС на своём сайте отвечает на вопрос, можно ли работать официально и стать самозанятым.

Как следует из вопроса, штатный юрист банка хочет быть самозанятым одновременно с официальной работой. Причём, профиль своей деятельности он не меняет и планирует оказывать юридические услуги в свободное от основной работы время. ФНС подтверждает, что такой вариант возможен, главное, чтобы заказчиком его услуг не становился действующий или бывший работодатель.

Сервис для работы с внештатными исполнителями

Можно самостоятельно искать исполнителей и оформлять с ними соглашения. Но если компания регулярно пользуется услугами самозанятых — стоит задуматься о работе через специальные сервисы. Одной из платформ, которая может предложить полный набор инструментов для сотрудничества с внештатным персоналом, является Рокет Ворк.

Услугами этого сервис могут воспользоваться как заказчики, так исполнители. Рокет Ворк возьмёт на себя весь документооборот, расчёты, контроль оплаты, декларирование доходов и отчисление налогов. Через платформу также удобно искать исполнителей и размещать задания. Это значительно экономит время, которое можно потратить на развитие своей деятельности.

Автомобили

Самозанятый имеет возможность сдавать автомобиль в аренду, это само по себе не нарушает закон

Аренда автомобиля у самозанятого может привлечь пристальное внимание ФНС, если этот самозанятый – руководитель фирмы-арендатора

Понятно, что выплата 6% с доходов намного выгоднее, чем необходимость платить НДФЛ и страховые взносы. На первый взгляд такая замена законодательству не противоречит. В то же время налоговики считают данную ситуацию искусственной, направленной исключительно на снижение налогооблагаемой базы.

Рассмотрим, как этот спор решается в законодательстве. Самозанятому нельзя оказывать услуги своему работодателю, говорят чиновники. При этом сдачу в аренду авто они считают именно услугой (Письмо ФНС № СД-4-3/10980@ от 03/08/2021). Фирма может попытаться доказать на основании ст. 2 ГК РФ, что «выполнение работ» и «оказание услуг» — разные категории и работа автомобиля услугой не является, на нее не распространяется данный запрет. Есть положительные судебные решения на этот счет (пост. Президиума ВАС № 3089/03 от 22/07/2003), речь, как видим, идет о суде высшей инстанции. К тому же ФНС расценивает отношения учредителя (особенно единственного и выполняющего функции директора) и фирмы как трудовые отношения, при наличии которых тоже нельзя заключать договор, фирма-арендатор является работодателем.

Можно попытаться доказать их отсутствие, если трудовой договор не заключался, но налоговики, как правило, утверждают, что трудовые отношения установлены фактически, иным способом кроме трудового договора. Вместе с тем ст. 16 ТК РФ называет основанием только трудовой договор.

Подозрения контролирующих органов усиливаются, если у директора фирмы, передающего в аренду свой автомобиль, нет других клиентов. Из этого, по мнению ФНС, следует намерение ухода от «лишних» налогов. Доначисление НДФЛ и взносов будет следующим шагом. Если у директора другие клиенты имеются, такой шаг будет более оправданным.

ФНС дополнительно обращает внимание на вопрос, можно ли было использовать этот же автомобиль на благо фирмы другим путем, например в качестве вклада в УК, рассмотреть возможность его покупки, уплаты компенсации за использование личного имущества. Аргументы фирмы могут быть разными, в зависимости от характера ее работы

К примеру, приобрести авто не всегда есть возможность по финансовым соображениям, увеличивать УК и выплачивать компенсацию по закону тоже не всегда возможно (УК не полностью оплачен, директор не принят на работу по трудовому договору).

Особенности самозанятого учредителя ООО

Самозанятые учредители ООО могут самостоятельно вести как свою предпринимательскую деятельность, так и управлять обществом с ограниченной ответственностью. Это позволяет сэкономить время и ресурсы на поиске и найме дополнительного персонала.

Также следует отметить, что самозанятый учредитель ООО имеет право на льготы, предоставляемые государством в рамках статуса самозанятого лица. Например, налоговые льготы и снижение административной нагрузки.

Однако, стоит учитывать, что самозанятый учредитель ООО самостоятельно несет все риски и обязательства, связанные с деятельностью предприятия. Он отвечает личным имуществом за долги и обязательства перед контрагентами и государством.

Также следует учитывать, что самозанятый учредитель ООО обязан соблюдать все требования и принципы, установленные законодательством для самозанятых лиц. В случае нарушения этих требований он может быть понесен административной и уголовной ответственности, что может повлечь за собой штрафы или лишение свободы.

В целом, статус самозанятого учредителя ООО предоставляет определенные преимущества и возможности, но требует от предпринимателя особой ответственности и внимания к соблюдению правил и законов.

Преимущества и недостатки самозанятого учредителя ООО

Учредитель основывает свое собственное общество с ограниченной ответственностью (ООО) с целью заняться предпринимательской деятельностью. В то же время, у него есть возможность стать самозанятым и работать индивидуальным предпринимателем.

Преимущества самозанятого учредителя ООО:

- Гибкость: Самозанятый учредитель ООО имеет гораздо большую гибкость в управлении своими делами. Он может самостоятельно принимать решения, определять график работы и принимать иные бизнес-решения.

- Налоговые льготы: Самозанятые учредители ООО могут пользоваться некоторыми налоговыми льготами. Они могут оплачивать налоги только с дохода, а не с выручки, что может значительно снизить налоговую нагрузку.

- Финансовая независимость: Как самозанятый учредитель ООО, вы можете контролировать свои финансы независимо от крупных инвесторов или других компаний. Вы получаете полный доступ к прибыли и имеете возможность реинвестировать ее в свое предприятие.

Недостатки самозанятого учредителя ООО:

Ответственность: В качестве самозанятого учредителя ООО вы несете личную ответственность за финансовые обязательства вашей компании. Это означает, что в случае банкротства или других проблем, вы рискуете потерять личные активы, такие как дом, автомобиль и другое имущество.

Ограниченные ресурсы: Как самозанятому учредителю ООО может быть трудно получить доступ к большим финансовым ресурсам

Банки и инвесторы могут смотреть на вас с определенной осторожностью, поскольку вы работаете без поддержки крупной организации или группы инвесторов.

Нет защиты прав потребителей: При работе как самозанятый учредитель ООО, вам может быть сложно защитить права ваших клиентов и потребителей. Вам необходимо самостоятельно разрабатывать и приводить в действие политику обработки жалоб и гарантий, а также следить за соответствием законодательству о защите прав потребителей.

Статус и возможности учредителя ООО

Учредитель ООО, которому принадлежит 100% доли в уставном капитале организации, также может быть самозанятым. Он может заниматься предпринимательской деятельностью как в рамках ООО, так и в индивидуальном порядке.

Статус самозанятого предоставляет учредителю ООО гибкость и возможность экономить на оплате налогов. Кроме того, это позволяет снизить бюрократическую нагрузку и упростить учетную документацию. Учредитель может осуществлять свою деятельность самостоятельно, без привлечения работников, что также упрощает бизнес-процессы.

| Статус учредителя ООО | Возможности |

|---|---|

| Самозанятый | Осуществление предпринимательской деятельности как в рамках ООО, так и в индивидуальном порядке. Гибкость, экономия налогов, упрощенный учет. |

| Налоговый резидент | Осуществление предпринимательской деятельности в рамках ООО. Обязанность уплаты налогов в соответствии с законодательством. |

| Нерезидент | Осуществление предпринимательской деятельности в рамках ООО с обязательством уплаты налогов в соответствии с законодательством. |

Учредитель ООО, вне зависимости от своего статуса, несет ответственность по обязательствам организации только в пределах величины своей доли в уставном капитале. Таким образом, учредитель ООО может иметь статус самозанятого и одновременно обладать гибкостью ведения предпринимательской деятельности и преимуществами, предоставляемыми ООО. Это делает этот статус привлекательным для тех, кто хочет создать и успешно управлять собственным бизнесом.

Каким договором подкрепить сотрудничество с самозанятым

Официальное соглашение с любым самозанятым лицом оформляется в соответствии с нормами гражданского законодательства. В договоре должны быть прописаны:

- ФИО, статусы и реквизиты сторон;

- дата и место подписания;

- наименование, порядок и сроки оказания услуги;

- правила приёма результата работы;

- порядок оплаты услуг;

- права и обязанности сторон;

- порядок изменения условий;

- варианты разрешения конфликтов;

- иные необходимые пункты.

В соглашении обязательно должно быть прописано, что исполнителем выступает самозанятое лицо. Для этого стоит в разделе обязанностей для контрагента указать, что исполнитель:

- должен подтвердить свой статус плательщика НПД;

- сам отчисляет налоги;

- обязуется предоставлять чеки по результату получения оплаты;

- должен незамедлительно уведомить заказчика об отмене статуса самозанятости.

Требования и ограничения

Учредитель ООО, если он желает быть самозанятым, должен отвечать определенным требованиям и соблюдать некоторые ограничения.

Во-первых, учредитель должен быть гражданином Российской Федерации и достичь совершеннолетия. Также, необходимо иметь соответствующую профессиональную квалификацию или специализацию для осуществления соответствующей самозанятости.

Во-вторых, согласно законодательству, учредитель ООО не может быть занятым в штате того же предприятия, которое он сам учредил. Таким образом, самозанятость должна осуществляться отдельно от деятельности ООО.

Ограничения также распространяются на сферу деятельности учредителя. Некоторые виды деятельности, такие как медицинская или фармацевтическая, могут быть неприемлемыми для самозанятости в связи с особыми требованиями к лицензированию и регулированию.

Наконец, учредитель ООО, желающий быть самозанятым, должен следовать налоговому законодательству и регулярно платить все соответствующие налоги и взносы.

Самозанятый учредитель ООО и государство

Однако некоторым самозанятым гражданам, имеющим намерение создавать и управлять организацией, возникает вопрос о возможности быть учредителем или руководителем общества с ограниченной ответственностью (ООО). Государство в лице налоговых и правовых органов, до недавнего времени, имело резкую позицию в отношении такой практики, поскольку самозанятость и учредительство являлись разными формами осуществления предпринимательской деятельности.

Однако в современной практике бизнеса все больше и больше самозанятых граждан принимают решение создать ООО для развития своего бизнеса. Данная практика получила одобрение государства, ведь ООО является более юридически обоснованной и стабильной формой организации по сравнению с самозанятостью. Более того, в некоторых ситуациях создание ООО позволяет получить доступ к дополнительным выгодам и льготам, предоставляемым государством.

Однако следует отметить, что самозанятый учредитель ООО все равно сохраняет статус самозанятого и выполняет свои налоговые и бухгалтерские обязательства в соответствии с законодательством Российской Федерации.

Государство на сегодняшний день активно разрабатывает и внедряет новые меры поддержки самозанятых граждан, включая упрощенную систему налогообложения и снижение налоговых ставок. Это позволяет самозанятым учредителям ООО получать дополнительные преимущества и делать свою работу более эффективной.

Таким образом, совмещение самозанятости и учредительства в ООО является законной практикой и получает поддержку со стороны государства. Главное при этом соблюдать законодательство и выполнять налоговые обязательства в полном объеме.

Статус самозанятого лица

Самозанятость подразумевает, что человек сам находит дополнительный источник дохода, лично предлагая свои услуги. Наверняка многие из вас заказывали торты домашней выпечки, обращались к репетитору, ремонтировали машину или приглашали домработницу для уборки квартиры.

С точки зрения закона это и есть самозанятые лица, большинство из которых до сих пор находятся вне правового поля. И дело не только в том, что они не декларируют свои доходы и не платят налоги. Проблема ещё и в том, что если услуга оказана некачественно или работа не выполнена, то взыскать ущерб с такого исполнителя трудно. Даже сам факт оплаты его услуг не фиксируется документально, поэтому в такой сделке рискует, прежде всего, заказчик.

Ещё сложнее привлекать незарегистрированных исполнителей организациям или ИП. Если проводить сделку с ними, как с обычными физическими лицами, то на сумму вознаграждения за оказанные услуги или выполненные работы надо заплатить страховые взносы за счёт заказчика.

Чтобы разрешить все эти вопросы, ФНС разработала специальный налоговый режим для самозанятых, который называется НПД (налог на профессиональный доход). Трудно сказать, насколько корректно здесь применяется слово «профессиональный». Может создаться впечатление, что речь идёт о трудовых отношениях, а не о мелком бизнесе, которым человек занимается в свободное от работы время.

Однако это не означает, что запрещено совмещать работу по трудовому договору и регистрацию в качестве плательщика налога на профессиональный доход. Просто нельзя работать по трудовой книжке и быть самозанятым у одного и того же работодателя.