Претензия о срыве

Для автомобильных грузоперевозок регламентируется срок исковой давности в 12 месяцев – так гласит статья 42 Устава автомобильного транспорта. Отсчет начинается с момента обнаружения нарушения. Все претензии по факту срыва загрузки составляются в письменной форме. В них должны содержаться данные:

- Дата и место.

- ФИО и адреса лиц, составляющих документ.

- Наименования (или ФИО для физ. лиц) и адреса лиц, на которых направлена претензия за срыв погрузки.

- Описание причин, приведших к срыву перевозки.

- Доказательства, сумма претензии.

- ФИО и должность лица, подписывающего бумагу, печать компании.

Документ оформляется 2 экземплярах: один отправляется контрагенту, вторая остается у пострадавшей стороны. Рекомендуется использовать заказные письма с описью, чтобы виновник не смог потом заявить о неполучении претензии. Дополнительно документы высылаются факсом и на электронную почту.

Претензия рассматривается в течение 30 календарных дней, после которого виновная сторона или покрывает убытки полностью, или компенсирует их частично, или отклоняет претензию. Если контрагент не согласен с решением и доводами к нему, то он направляет повторное требование, в котором оспаривает контраргументы.

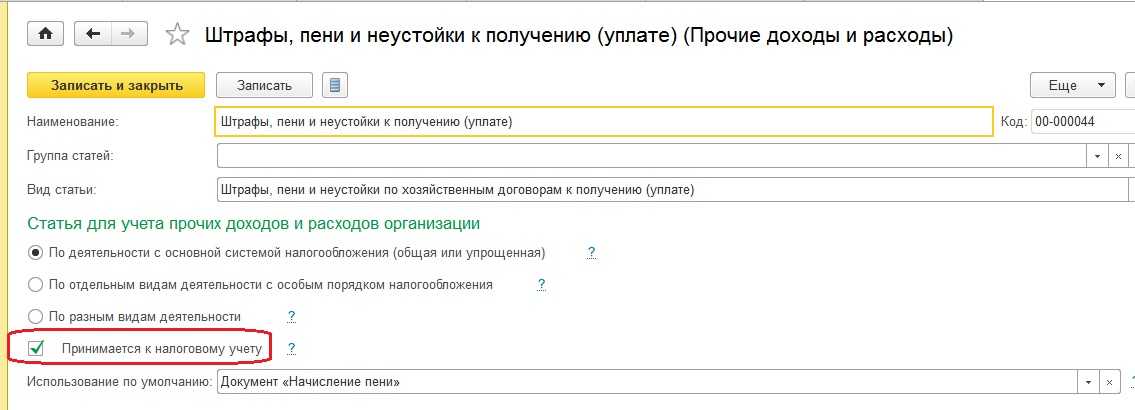

Проводки при начислении неустойки по договору

Между муниципальным бюджетным учреждением и организацией (исполнителем) заключен контракт на ремонт оборудования на сумму 300 000 руб. за счет субсидии на выполнение государственного задания. Данные расходы относятся к накладным.

Виды существующих штрафных санкций

С вступлением в силу Приказа Минфина РФ от 16.11.2022 № 209н операции по начислению и списанию сумм неустоек (штрафов, пеней) по государственным контрактам в бухгалтерском учете заказчика следует отражать с использованием нового счета 0 401 10 174 «Выпадающие доходы». Порядок взыскания неустойки с поставщика (подрядчика, исполнителя) зависит от типа учреждения: бюджетного или казенного. Так, в соответствии с частью 1 статьи 9 Закона № 94-ФЗ контракты заключаются государственными (муниципальными) заказчиками для нужд Российской Федерации, субъектов РФ, муниципальных образований.

Неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров признаются в бухгалтерском учете доходами в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником, в суммах, присужденных судом или признанных должником (п. 26 Инструкции N 102).

Тонкости судебного разбирательства

Начать следует с того, что независимо от того, по чьей вине имела место просрочка при доставке груза, иск о взыскании штрафных санкций следует адресовать не к отправителю, а именно к перевозчику. Он рассматривается в арбитражном суде по месту регистрации транспортной компании.

Если вам необходимо осуществить судебное взыскание штрафа за опоздание на выгрузку вы можете оставить заявку через онлайн-консультанта на сайте либо позвонить по контактным номерам телефона.

В исковом заявлении следует описать обстоятельства доставки груза, обосновать то, что была допущена просрочка. Кроме того, нелишним будет привести доказательства того, что имело место опоздание на выгрузку по вине перевозчика.

Далее описывается ход досудебного урегулирование спора и его итоги. Отдельным приложением к иску можно сделать расчёт штрафа с перевозчика за опоздание на выгрузку.

Естественно, необходимо позаботиться и о доказательствах. Когда взыскивается штраф за просрочку, акт, претензия, ответ на неё, если есть, а также расчёт штрафа за опоздание на выгрузку будут главными из них.

Как правило, особых проблем, судебное взыскание штрафа за несвоевременную доставку груза не вызывает. Если размер исковых требований не превышает 500 000 руб. дело будет рассмотрено без вызова сторон, в упрощённом порядке.

Когда ответчик не согласен с иском и представил мотивированное возражение, суд назначит дату рассмотрение дела и вызовет стороны, предоставив им возможность подтвердить свои доводы и опровергнуть доводы оппонента.

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

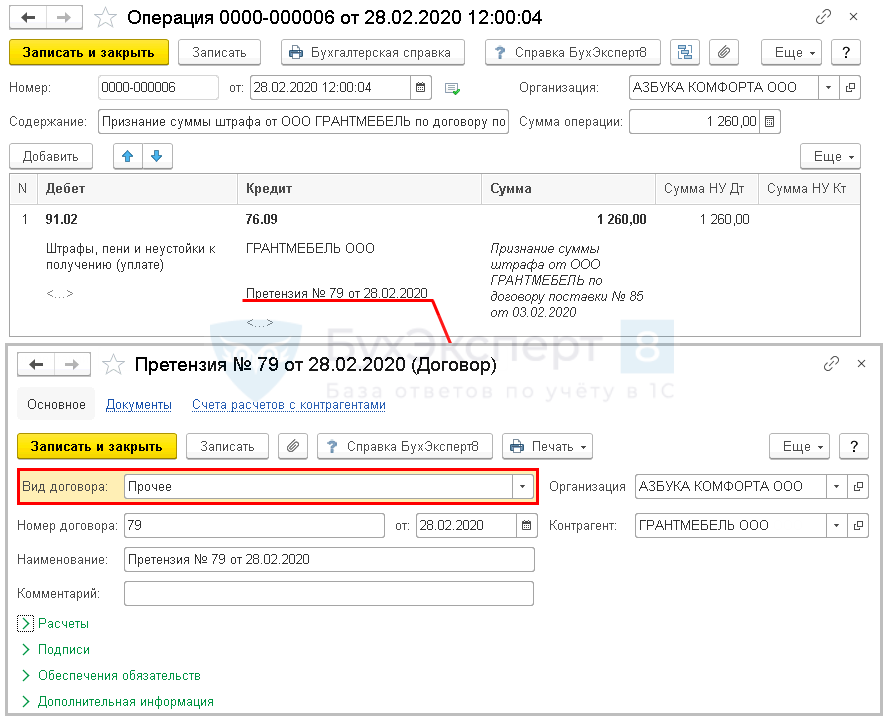

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

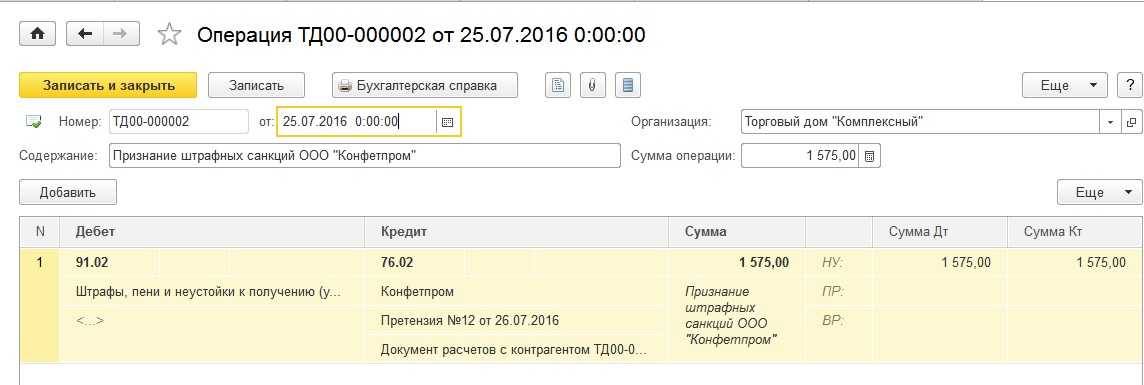

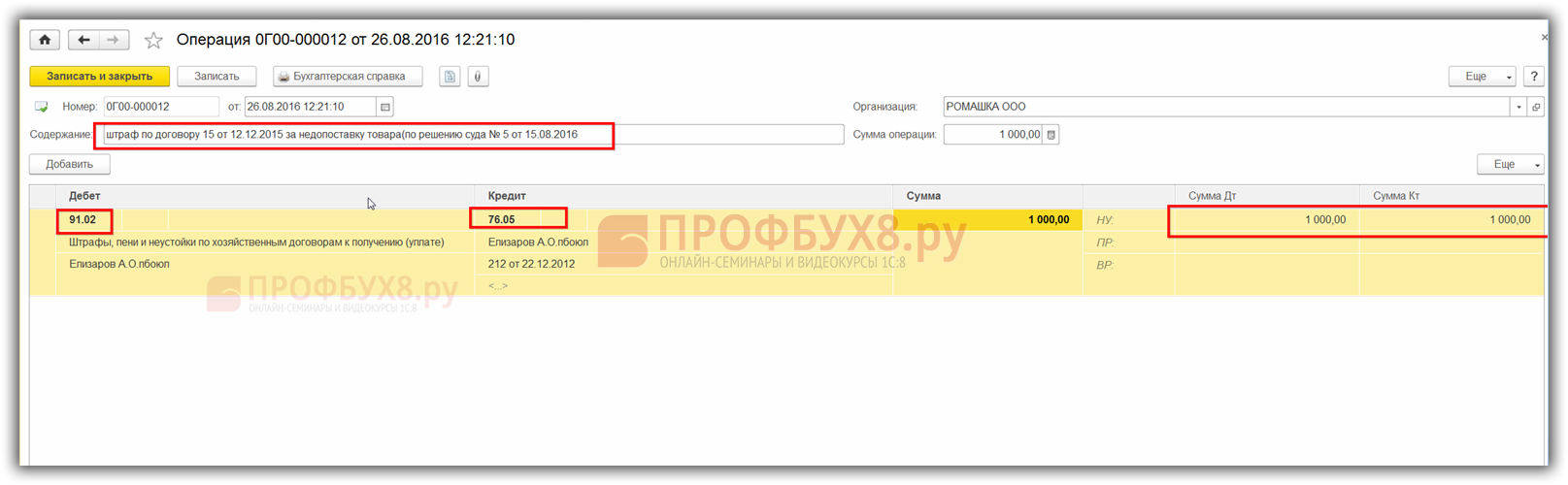

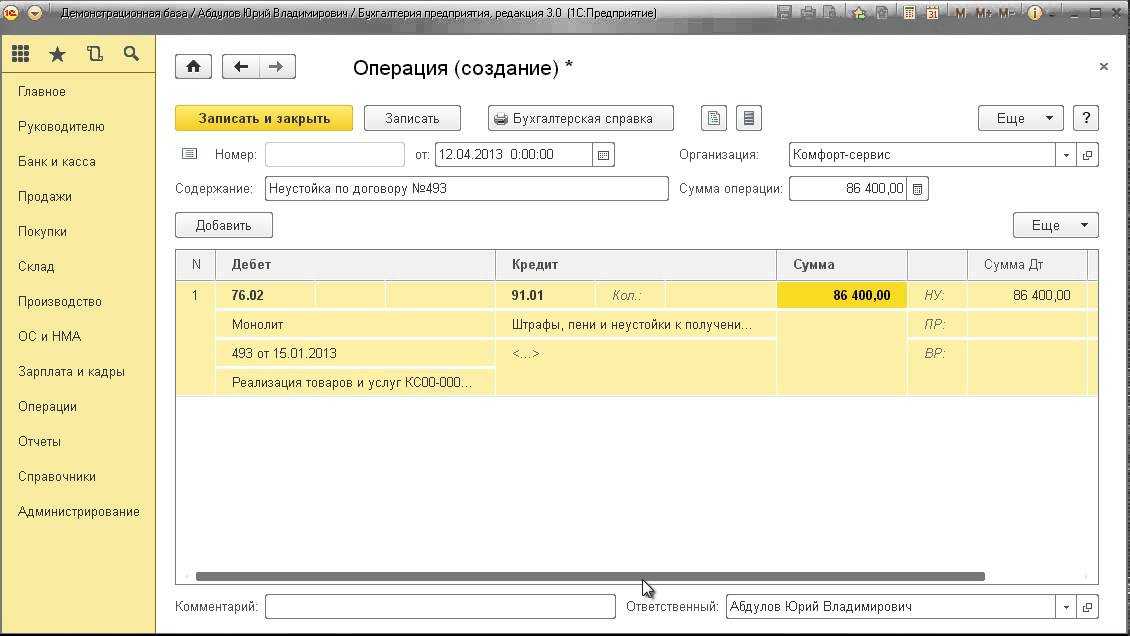

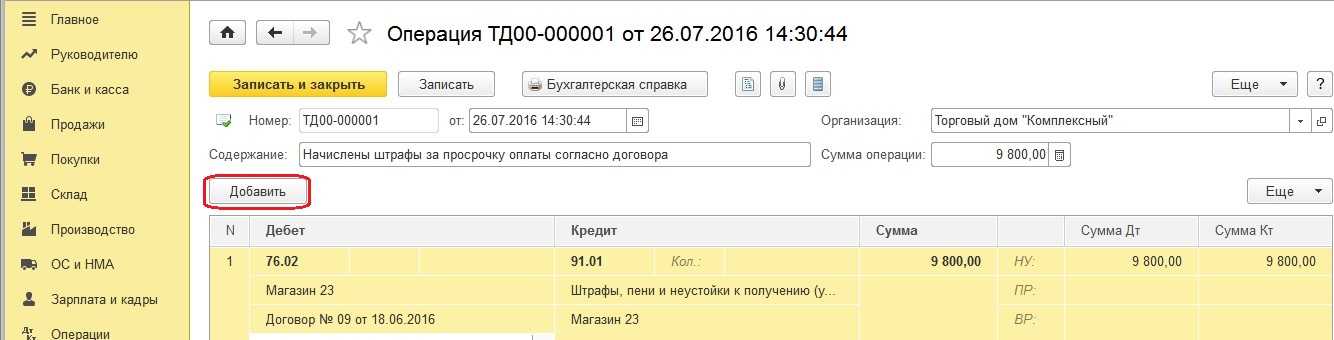

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Срыв погрузки по вине заказчика

В Уставе УАТиГНЭТ срыв погрузки заказчиком регламентируется пунктами 1 и 2 статьи 35 и комментируется как «непредъявление для перевозки груза…» или «отказ от пользования ТС…».

В пункте 4 этого же устава приводятся случаи, в которых товар будет считаться не подготовленным к транспортировке:

- Предъявление груза с опозданием.

- Предъявление продукции, предназначенной для доставки в другой пункт (не тот, который оговорен в заявке).

- Предъявление материальных ценностей, не оговоренных в соглашении;

- Срыв загрузки по вине заказчика, если товар не соответствует требованиям регламента перевозки, или не был приведен в готовность в течение отведенного срока.

Правила устава не уточняют, сколько времени должно пройти после истечения срока, чтобы погрузка была признана сорванной из-за опоздания.

Как сказано в пункте 30 ППГАТ, груз признается готовым к транспортировке, если он соответствует конкретным требованиям:

| Параметр: | Соответствие: |

| Подготовка | наличие упаковки и затаренность согласно стандартам, техническим актам или другим документам, сопровождающим груз, тару и упаковку |

| Упаковка (если она имеется) | присутствует маркировка |

| Масса | не должна быть иной, чем приведена в накладной документации. |

Если упростить все выписки – когда перевозчик прибывает для разгрузки, но ему отказывают по причине: «вода не разлита, коробки не запечатаны и др.», то это и значит «срыв погрузки по вине заказчика», так как товар не был подготовлен должным образом.

Проводки

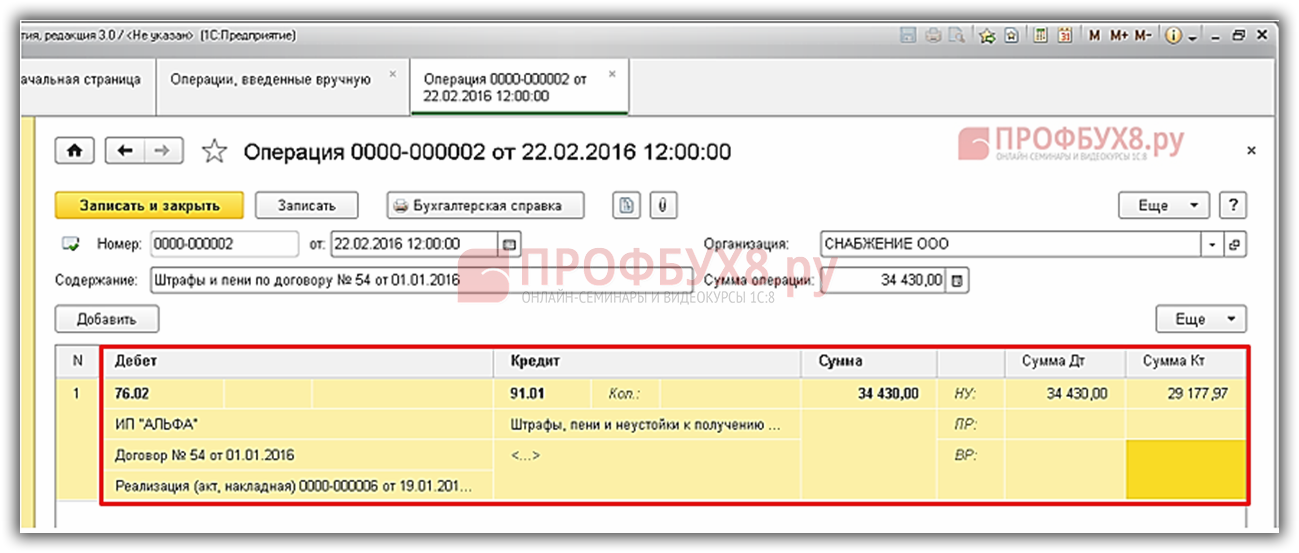

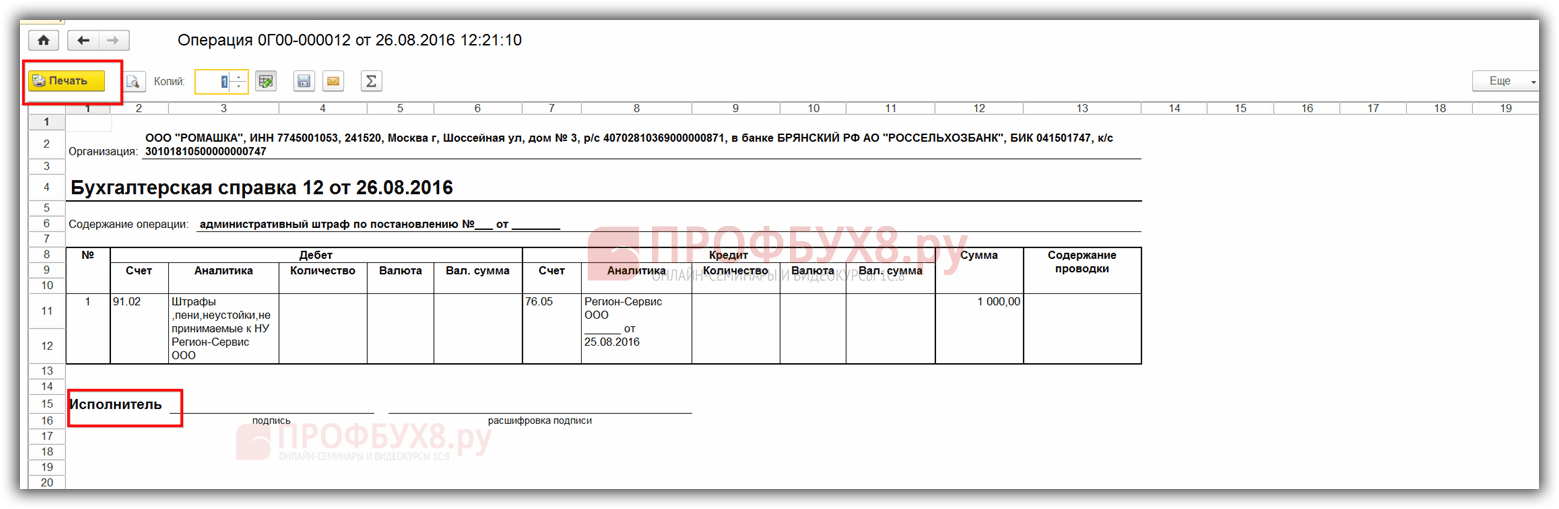

Основным счётом, где в бухучёте учитываются претензии, является счёт 76 «Расчёты с разными дебиторами и кредиторами». Минфином также предусмотрен субсчёт 76-2. Именно его и используют для проводок по претензиям.

Например, из-за несоответствия качества, брака, цен или количества товара (услуг, работ). Также он используется при расчётах по признанным штрафам, неустойкам, пеням и при возмещении убытков.

Рассмотрим проводки претензий поставщику. По дебету отражаются суммы претензий, предъявленных и признанных, а по кредиту — поступившие от контрагента.

| Операция | Дебет | Кредит |

|---|---|---|

| Проводка. Поставщику предъявлена претензия от покупателя по нарушению договорных обязательств (несоответствие цен, качества товара, арифметических ошибок или недостача груза)а | 76-2а | 60а |

| Признанные штрафы, пени, неустойки за несоблюдение договорных обязательств | 76-2 | 91-1 |

| Признанная претензия за брак и простои по виде подрядчика за счёт расходов основного или вспомогательного производства | 76-2 | 20, 23 |

| Признанная претензия за брак и простои по виде подрядчика за счёт расходов обслуживающего хозяйства | 76-2 | 29 |

| Полученая сумма признанной претензии | 50, 51, 52 | 76-2 |

| Списание суммы претензии, которую суд и плательщик не признал | 20, 23, 44 | 76-2 |

Если перевозчик опоздал на выгрузку, что делать

В первую очередь необходимо для себя понять, как доказать, что машина опоздала на выгрузку? Здесь существует несколько вариантов действий.

В первую очередь, следует запросить договор перевозки (заявка-договор), оформленный между отправителем и транспортной организацией.

Из него можно узнать:

- Срок доставки отправления

- Размер ответственности транспортной компании перевозчика

- Момент, с которого можно говорить о просрочке в доставке груза

Также необходимо изучить и транспортные документы (накладную, путевой лист и т. д.). В них обычно указывается время доставки груза его конечному получателю.

Дальше следует позаботиться о том, чтобы документально зафиксировать факт просрочки при выгрузке. Об этом читайте в нашем следующем разделе.

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

С какого дня исчислять срок для предъявления претензии?

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд

Налоговый учет претензий

Сам факт подачи или получения средств по претензии никак не влияет на налогообложение. Но в некоторых случаях эта сумма может изменять базу налога на прибыль, входя в доходы или расходы ее получателя.

- Доход может быть уменьшен на сумму претензии, если ее принудительно взыскивают по решению суда.

- Получив сумму неустойки по претензии, получатель включает ее в «прочие доходы».

- Деньги, полученные по претензии в компенсацию ущерба, в доходы не включаются.

Штрафы, пени, неустойки не являются объектами налога на добавленную стоимость.

Что касается налогового учета у должника, то претензии на него фактически не влияют:

- санкционные суммы по договору не признаются расходами;

- они также не облагаются НДС, поэтому должники не смогут рассчитывать на льготы по этому налогу.

Вопрос: Перевозчик получил претензию клиента с требованием возместить стоимость поврежденного груза. Принято решение удовлетворить претензию. Размер требования клиентом документально не подтвержден. Достаточно ли претензии клиента, чтобы перевозчик учел возмещение в целях исчисления налога на прибыль?Посмотреть ответ

Как правильно отменить загрузку, чтобы не было срыва?

Избежать штрафов получится, если договор регламентирует время, в течение которого стороны могут отказаться от выполнения обязательств. Для этого недостаточно уведомить контрагента об отмене запланированной погрузки. Согласно 161 статьи ГК, сделки между компаниями оформляются в письменном виде. Из правил первого пункта статьи 452 ГК выходит, что расторжение договора или внесение правок в контракт производится в той же форме, в которой он был составлен (письменной). Если информация о срыве дошла до второй стороны в промежуток времени, в течение которого от перевозки можно отказаться, то требуется в письменном виде уведомить контрагента о расторжении соглашении. Тогда порядок будет считаться ненарушенным.

Аналогичная ситуация и с временем, в течение которого стороны могут отказаться от перевозки, если сроки не уточнены или уже прошли. Согласно статье 15 ГК, а также первому пункту 34 и 35 статей Устава, перевозчик и заказчик вправе требовать компенсацию убытков, последовавших в результате срыва. Чем раньше одна из сторон предупредит другую о невозможности выполнить обязательства, тем меньшую неустойку ей придется заплатить.

Письмо с отказом составляется в свободной форме и не требует соблюдения регламента заполнения.

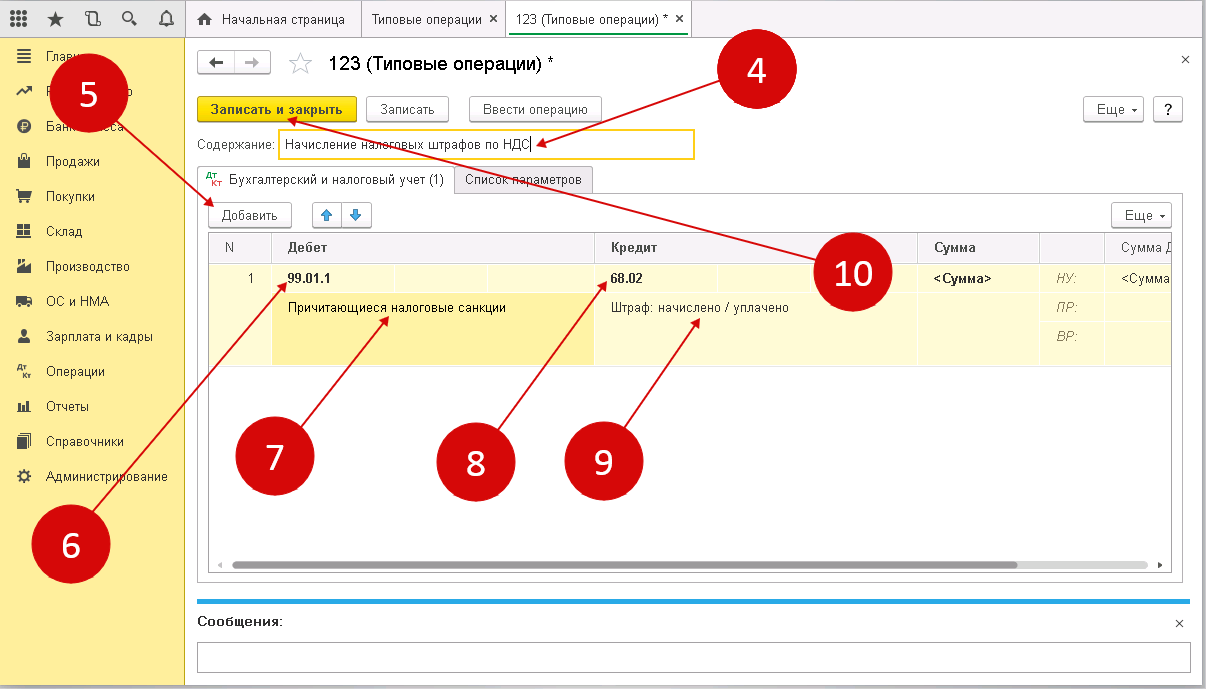

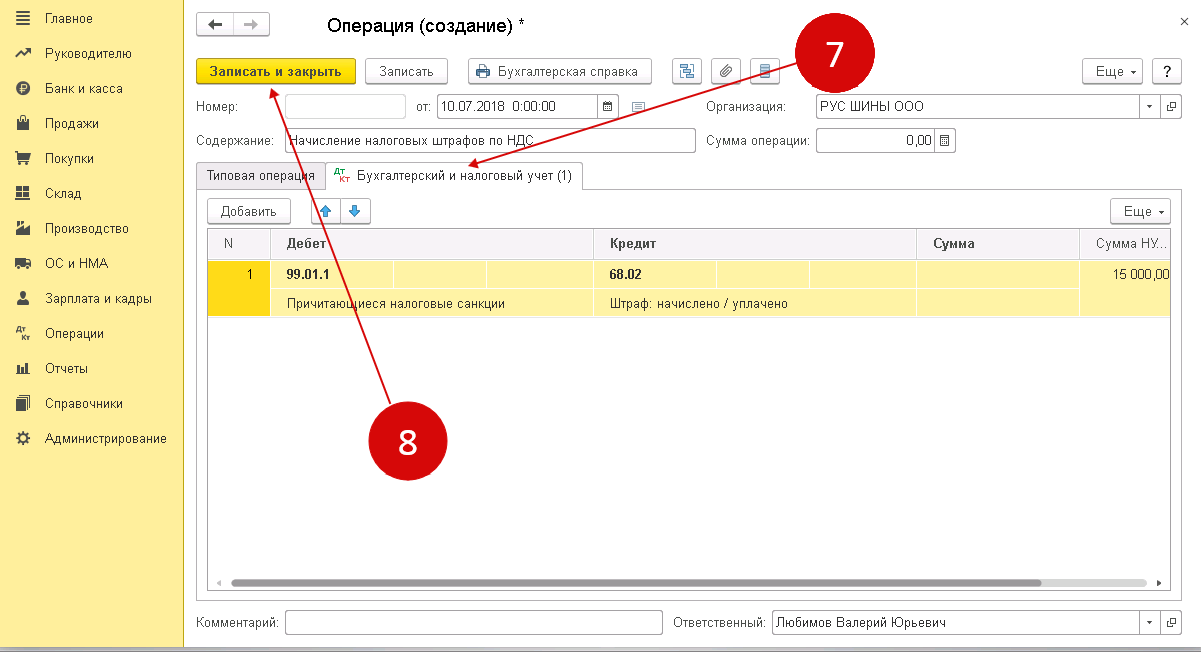

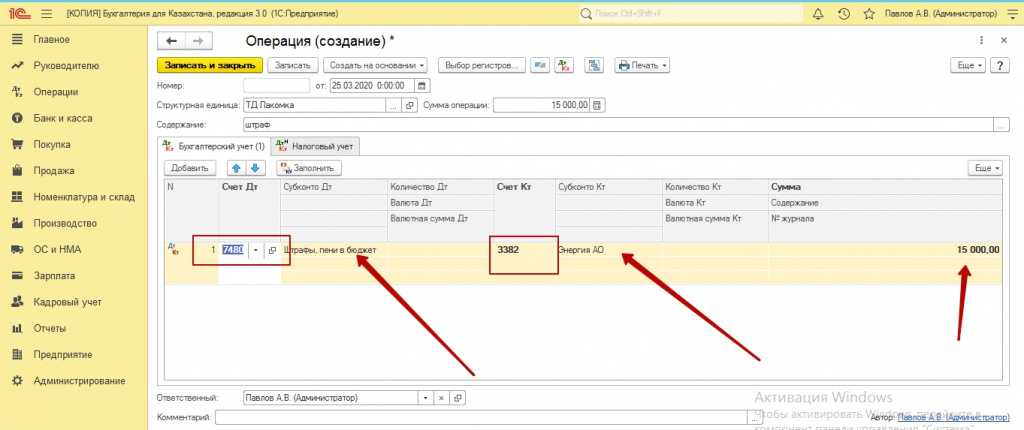

Проводки По Начислению Пени За Нарушение Условий Договора В Бюджетном Учреждении

Рассмотрев вопрос, мы пришли к следующему выводу:В бюджетном учете казенного учреждения данную ситуацию можно отразить как зачет встречных однородных требований в случае, если должностными лицами учреждения будет принято такое решение.Получатели бюджетных средств отражают в регистрах бюджетного учета начисление и получение сумм пеней в качестве доходов бюджета по КФО 1 с применением счета 0 209 41 000 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)».

Обоснование вывода:В соответствии с ч.ч. 4, 6-9 ст. 34 Федерального закона от 05.04.2013 N 44-ФЗ (далее — Закон N 44-ФЗ) за неисполнение или ненадлежащее исполнение поставщиком, подрядчиком, исполнителем обязательств, предусмотренных контрактом, поставщик (подрядчик, исполнитель) обязан уплатить неустойку (штрафы, пени) по требованию заказчика. Условие об ответственности контрагента обязательно включается в контракт.В ст. 96 Закона N 44-ФЗ, содержащей нормы об обеспечении исполнения контракта, нет указаний на то, что заказчик вправе во внесудебном порядке вычесть сумму подлежащей уплате контрагентом пени из суммы такого обеспечения, хотя представители Минэкономразвития России считают такие действия заказчика правомерными (смотрите, например, письма от 31.12.2023 N Д28И-2914, от 31.12.2023 N Д28И-2915). Поэтому в связи с тем, что в настоящее время позиция в отношении зачетных операций не совсем однозначная, федеральному казенному учреждению следует принять для себя одно из двух решений:— о возврате денежных средств, полученных в качестве обеспечения исполнения контракта поставщиком;— о зачете обязательств.В случае если казенным учреждением будет принято решение о втором варианте учета, то рассматриваемую ситуацию, по нашему мнению, можно отразить как зачет встречных однородных требований (ст. 410 ГК РФ).Зачет как способ прекращения обязательства является односторонней сделкой, для совершения которой необходимы определенные условия: требования должны быть встречными, однородными, а срок исполнения по ним (за исключением случаев, когда он не указан или определен моментом востребования) должен наступить (п. 2 ст. 154, ст. 410 ГК РФ). Закон N 44-ФЗ не устанавливает запрета на прекращение обязательств зачетом (ст. 411 ГК РФ). В силу ст. 410 ГК РФ для зачета достаточно заявления одной стороны.Из существующей судебной практики можно сделать вывод, что требования о возврате суммы обеспечения и об уплате пени являются однородными, поэтому могут быть (полностью либо частично) прекращены зачетом по заявлению заказчика (п. 7 информационного письма Президиума ВАС РФ от 29.12.2001 N 65, постановления Третьего ААС от 01.08.2023 N 03АП-2849/14 и Восемнадцатого ААС от 08.07.2023 N 18АП-6125/14, АС Северо-Кавказского округа от 13.01.2023 N Ф08-9866/14, Пятнадцатого ААС от 15.01.2023 N 15АП-21743/14, Четвертого ААС от 28.11.2023 N 04АП-5761/14, Четырнадцатого ААС от 04.03.2023 N 14АП-11150/14).Согласно положениям Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н, доходы в виде суммы пени учитываются учреждениями госсектора по подстатье 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» КОСГУ.Получатели бюджетных средств отражают в регистрах бюджетного учета начисление и получение сумм пеней в качестве доходов бюджета (смотрите, в частности, ст. 41, п.п. 2, 3 ст. 161 БК РФ, п. 4 ст. 298 ГК РФ, п. 2 письма Минфина России от 17.09.2023 N 02-08-07/53443). В соответствии с действующим законодательством РФ любые доходы казенного учреждения подлежат зачислению в соответствующий бюджет (смотрите, в частности, ст. 41, п.п. 2, 3 ст. 161 БК РФ, п. 4 ст. 298 ГК РФ, письмо Минфина России от 17.09.2023 N 02-08-07/53443).Таким образом, учитывая положения Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н, рассматриваемую в вопросе ситуацию можно отразить следующими корреспонденциями счетов:1. Дебет гКБК 3 201 11 510 (Увеличение забалансового счета 17, 510 КОСГУ) Кредит гКБК 3 304 01 730 — отражено зачисление денежных средств, перечисленных казенному учреждению в качестве обеспечения исполнения контракта;2. Дебет КДБ 1 209 41 560 Кредит КДБ 1 401 10 141 — отражено начисление пени поставщику;3. Дебет гКБК 3 304 01 830 Кредит гКБК 3 201 11 610 (Увеличение забалансового счета 18, 610 КОСГУ) — отражено перечисление в доход бюджета пени, удержанных получателем бюджетных средств из средств, перечисленных контрагентом в качестве обеспечения исполнения контракта;4. Дебет КДБ 1 210 02 141 Кредит КДБ 1 209 41 660 — отражено зачисление денежных средств в доход бюджета.

Какой штраф за срыв погрузки?

Устав в любом из случаев разрешает, чтобы стороны самостоятельно договорились насчет наказания за невыполнение своих обязательств. Если штраф за срыв погрузки не прописан в договоре, то согласно Уставу автомобильного транспорта он равняется 20% от стоимости фрахта. Размер компенсации не ограничивается и может увеличиваться или уменьшаться, выражаться в твердой сумме, привязываться к материальным ценностями и др.

Также Устав предполагает, что каждая из сторон имеет право предъявить другой требование возместить расходы (траты на топливо, работа водителя, невостребованная аренда оборудования и др.). Но данные расходы должны быть доказаны и объективно обоснованы.

Кому выставляются претензии

Претензионное обращение может быть оформлено любой стороной какого угодно официального договора. Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ)

Претензии при «обратной реализации»

Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику. При этом может быть выставлена претензия на:

- возврат внесенной ранее предоплаты;

- замену купленной продукции;

- устранение недостатков, дефектов;

- уменьшение суммы оплаты за товар;

- выплату штрафов, неустоек и пр.

Документы в подтверждение просрочки

Первым из них является акт об опоздании транспортного средства на выгрузку. Его примерный образец можно скачать на нашем сайте.

Какие же особенности следует учесть при оформлении документа?

Перечислим основные:

- В акте должны быть зафиксированы данные об автомобиле и времени его прибытия к выгрузке

- Заполняются все известные данные об отправителе груза и транспортной компании

- Указывается период просрочки к выгрузке автомобиля с грузом

- Данные лица составившего акт

Акт об опоздании на выгрузку оформляется в присутствии водителя и представителей грузополучателя. Как правило, этот документ делается в день доставки или же на следующие сутки.

Помимо акта, необходимо также подготовить и отправить претензию за опоздание на выгрузку. Она адресуется от грузополучателя к перевозчику.

В претензии необходимо обосновать факт опоздания на разгрузку с приложением составленных ранее документов.

Кроме того, следует привести и расчёт штрафа за нарушение сроков доставки грузов. Его можно оформить в виде отдельного приложения.

Стоит обратить внимание на то, что без претензии предъявить иск о взыскании штрафа за опоздание на выгрузку не представляется возможным

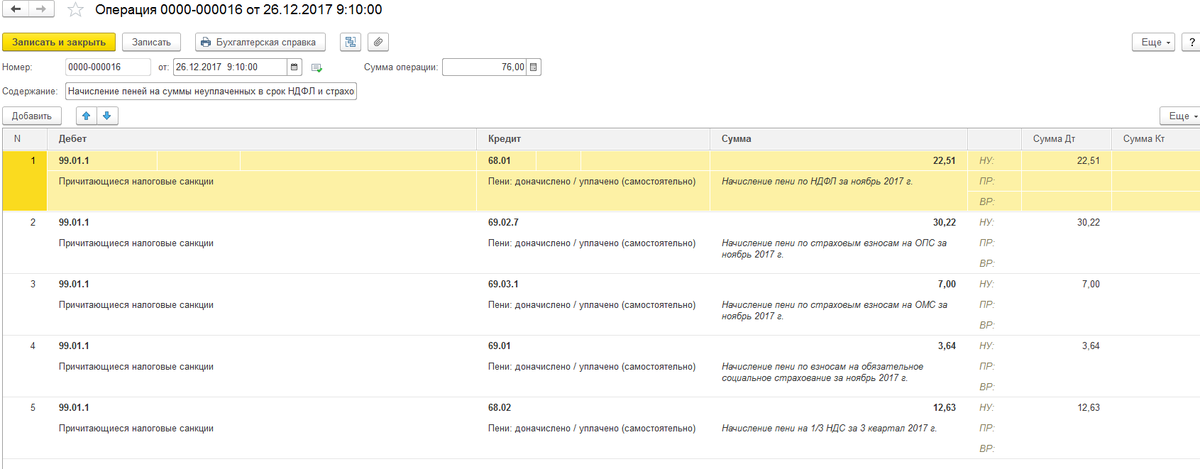

Виды существующих штрафных санкций

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

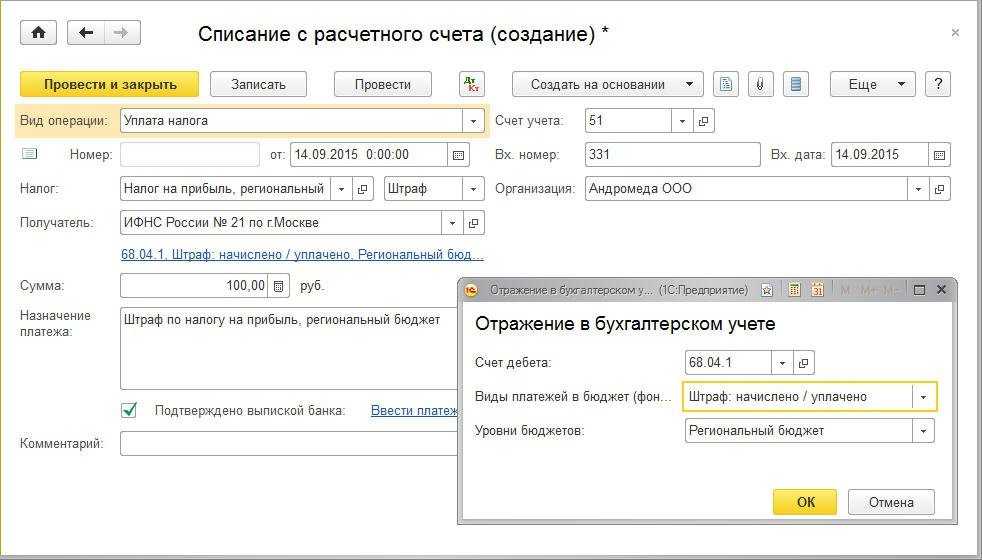

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Рассчитывайте сумму неустойки, руководствуясь нормами договора. Если же в соглашении отсутствуют условия применения штрафных санкций в виновной стороне, то осуществляйте расчет на основании Постановления Правительства РФ № 1042 от 30.08.2022.

Правомерность штрафа, если потерпевшая сторона не понесла фактических убытков

Многих волнует ситуация, в которой экспедитор выдвигает штраф за срыв работ, когда владелец груза не предъявлял экспедитору претензий. Экспедиторов интересует, справедливы ли требования перевозчика заплатить наказание за неподачу груза, если он не явился на загрузку.

Согласно Гражданскому кодексу, неустойка – это денежные средства, выступающие обеспечением сторон для исполнения всех возложенных на них обязательств. Ч. 1 ст. 330 ГК гласит, что, если есть требования возместить ущерб, то кредитор не должен доказывать факт наличия убытков. Из этого выходит, что, если договор или другие акты описывают конкретный штраф за срыв загрузки, ни перевозчику, ни заказчику не требуется подтверждать, что в результате конкретных действий они понесли финансовые потери.

Возможность отказаться от погрузки за 24 часа.

Заказчики и перевозчики до сих пор обладают неправильной информаций, связанной с вопросом, могут ли они выйти из сделки за 24 часа до срока погрузки. Притом закон, допускающий такую процедуру, с 2011 практически не встречается в практике, а Приказом Минтранса N113 от 2018 года и вовсе был упразднен. Все из-за Постановления Минтранса от 1971 года. В нем был 9 пункт 12 раздела, который позволял отказаться от доставки груза не позднее 12:00 дня, идущего перед сроком загрузки.

Все пункты законодательства требуется рассматривать системно – учитывая связки с другими нормами. При возникновении споров, связанных с правом отказаться от выполнения обязательств за сутки до оговоренной даты, любая из сторон должна ссылаться на статью 310 и 29 главу ГК.

Эти нормативно-правовые документы доказывают то, что ни одна из сторон не имеет права отказаться от погрузки, но, они же разрешают контрагентам договориться об условиях расторжения соглашения. Также в договоре перевозчик и заказчик могут описать размеры неустойки за отказ от исполнения обязательств, либо предусмотреть отсутствие каких-либо штрафов, компенсаций за убытки.

Устав автомобильного транспорта о срыве погрузки оговаривает все важные моменты. Штраф будет возложен на сторону, которая ответственна за недоставку груза. Для предъявления претензий составляются специальные акты. Избежать штрафов можно, если заблаговременно оповестить контрагента о невозможности исполнить свои обязательства. Все условия рекомендуется оговорить в соглашении о перевозке.

Какие санкции могут быть предъявлены к перевозчику

Предположим, что получатель груза незнаком с договором между его отправителем и транспортной компанией. Тогда по умолчанию опоздание на выгрузку по уставу автомобильного транспорта наказывается следующим образом.

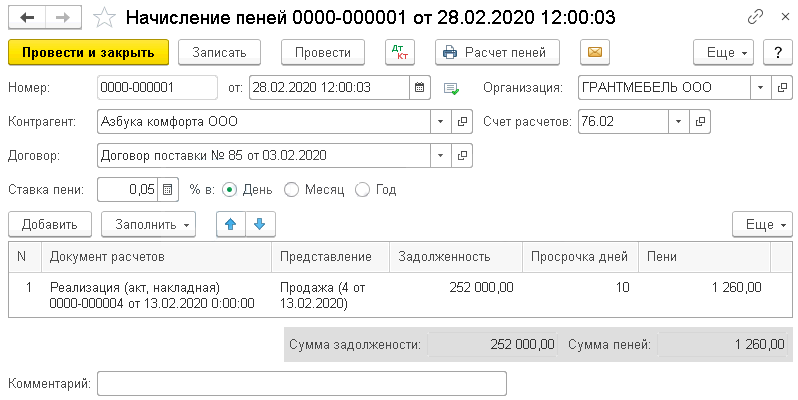

Так, перевозчик должен будет уплатить получателю штраф в размере 9 % от платы за перевозку грузов за каждый день просрочки ( п. 11 ст. 34 УАТ). При этом сам штраф за нарушение сроков доставки грузов ограничен общей суммой провозной платы.

.

Рассчитанный по указанным правилам штраф за опоздание на выгрузку должен быть заявлен в претензии. Она рассматривается перевозчиком на протяжении месяца. После чего подойдёт время к предъявлению судебного иска.

Как рассчитать

Сумма неисполненного обязательства

Важно отметить, что к расчету следует принимать только ту часть контракта, которая не была исполнена в срок, если иного не предусмотрено нормами договора.

Систему налогообложения виновника. Если компания-ответчик на ОСНО, то сумму компенсации и штрафов рассчитывайте с учетом НДС

Для фирм, выбравших упрощенные системы, сумму исчисляйте без НДС.

Срок нарушения обязательства. Исчисляйте период просрочки со следующего дня за днем, в котором должны были быть выполнены обязательства по контракту. Например, срок поставки — 20 июля, следовательно, считайте просрочку с 21 июля.

Размер ставки рефинансирования, установленную Центробанком России на момент выставления штрафных санкций к виновной стороне.

Как истребовать

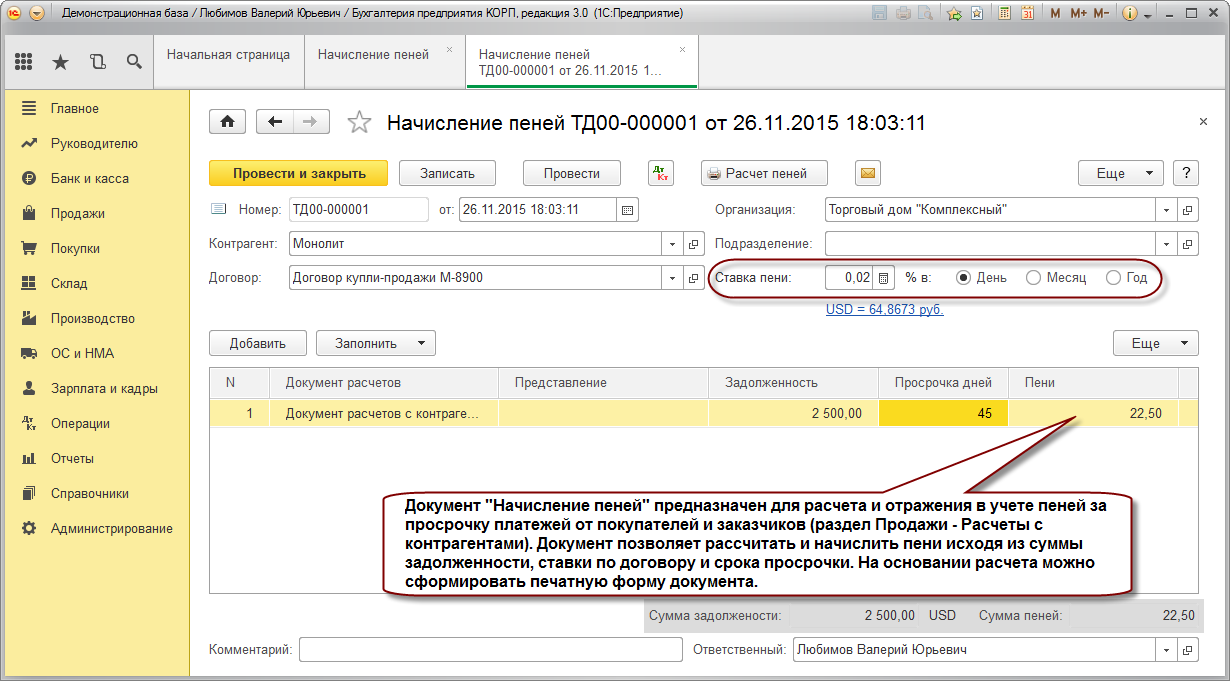

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию. Данная денежная компенсация называется неустойкой. В некоторых случаях неустойка применяется в виде штрафов или пеней.

Нарушение условий предоставления бюджетных субсидий. Карается выплатой в размере от 10.000 рублей до 30.000 рублей для должностных лиц. Для юридических: штраф в размере от 2% до 12% от суммы полученной бюджетной субсидии.

- Определение конкретного государственного органа, который будет применять меры к нарушителям;

- Определение типа санкций, которые планируется применять (пени, блокировка средств и т.д.);

- Определение процедуры применения мер (бесспорная блокировка средств, вынесение предупреждения, судебное разбирательство и т.д.).

Кто и кому выставляет штрафы

Ответственность за нарушение бюджетного законодательства чаще всего выражается в наложении административных штрафов, однако представители Федерального казначейства имеют право в бесспорном порядке списывать часть или полную суммы ранее выделенных государством средств.

Объект бухгалтерского учета соответствует определению, установленному ФСБУ «Концептуальные основы», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности

Начисленная сумма пеней, штрафов признается доходом учреждения. При начислении этих сумм до 01.01.2022 применялся счет 0 205 41 «Расчеты по доходам от штрафных санкций за нарушение законодательства о закупках». Приказом Минфина РФ от 31.03.2022 № 66н данный счет исключен из Инструкции № 174н. Вместо него при отражении таких операций используется счет 0 209 41 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)»

Принимая во внимание необходимость формирования входящих остатков на 01.01.2022 с учетом перехода на применение федеральных стандартов бухгалтерского учета для организаций государственного сектора, отметим, что показатели по счету 0 205 41 «Расчеты по доход от штрафные санкции за нарушение законодательства о закупках» необходимо перенести на счет 0 209 41 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)» с использованием счета 401 30 «Финансовый результат прошлых отчетных периодов» (Письмо Минфина РФ от 18.10.2022 № 02‑07‑10/75014)

Семинары и вебинары Аюдар Инфо

На наш взгляд, применить положения п. 47 ФСБУ «Концептуальные основы» к доход от штрафные санкции в форме штрафов, пеней, начисленных за нарушение поставщиками (подрядчиками) условий контракта (договора), достаточно сложно. Тем не менее не вызывает сомнений, что начисленная сумма штрафов, пеней признается доходом учреждения. Как отмечено в Письме Минфина РФ от 18.10.2022 № 02‑07‑10/75014, доход признается в результате совершения фактов хозяйственной жизни или наступления событий, в результате которых ожидается получение экономических выгод или полезного потенциала, связанных с этими операциями (событиями), при условии, что их сумма (денежная величина) может быть надежно определена.

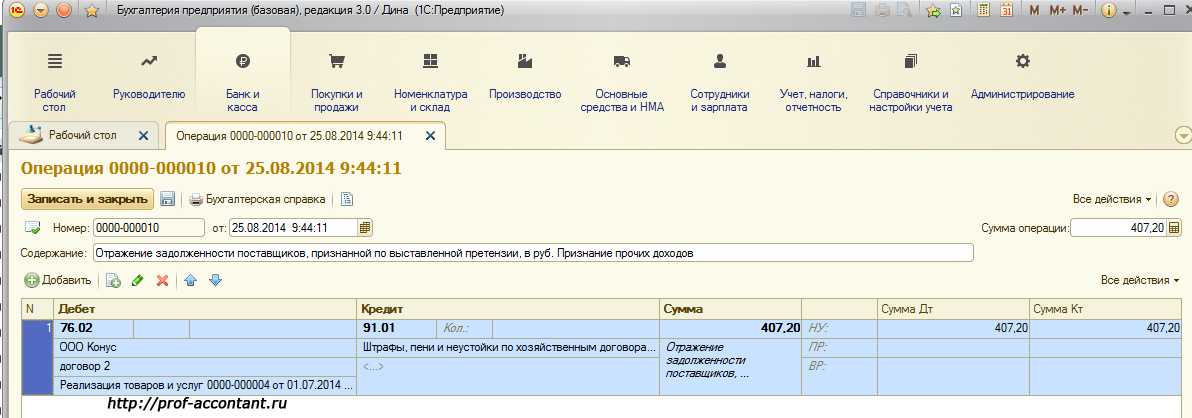

Гражданского кодекса РФ. А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора. Отражение в бухгалтерском учете претензии, предъявленной иностранной организацией к российской организации за просрочку оплаты товаров в виде пеней.

Порядок оформления срыва загрузки

Алгоритм оформления:

- Факт срыва фиксируется путем составления акта – в нем описывают все сведения о причинах произошедшего.

- Рекомендуется приложить к документу фотографии, отчеты приборов слежения и другие доказательства правомерности претензии.

- Акт подписывается лицами, принявшими участие в его написании. Если документ составляется в одностороннем порядке, то нужно предварительно оповестить контрагента и предложить поучаствовать в процессе.

- Дальше акт прикрепляется к претензии за срыв загрузки и присылается стороне-виновнику с требованием оплатить неустойку. Если штраф не будет погашен, то эти документы используются для составления судебного иска.

Прикреплять к претензии счет за срыв транспортировки не обязательно, но разрешается. Его отсутствие не может стать причиной для неоплаты штрафа. Перевод средств может быть произведен по реквизитам, указанным в претензии. Прикреплять акт оказания услуг не нужно, так как фактических услуг не было оказано.

Особенности расчета суммы претензии

Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму. Для этого следует руководствоваться:

- действующим Планом счетов бухучета;

- Методическими указаниями по бухучету материально-производственных запасов, утвержденными Приказом Минфина России №119н от 28 декабря 2001 г.

При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты:

Вопрос: Будет ли считаться претензионный порядок соблюденным, если претензия об оплате долга и неустойки не содержит расчет неустойки по договору и сумму неустойки?Посмотреть ответ

Акт о срыве загрузки

В типовом договоре о перевозке описываются возможные причины срыва и штрафные санкции для каждой из сторон. Такое соглашение заключают, чтобы обезопасить себя от непредвиденных обстоятельств – если компания не выполнит все пункты документа. При фактическом срыве загрузки составляется акт.

Он относится к тем бумагам, которые должны помочь урегулировать спор. В акте пишется, какие конкретно обязательства были нарушены, кто виновник, какие факторы привели к нанесению ущерба. Документ может быть составлен только с отсылкой на письменное соглашение о перевозке.

Скачать бланк акта о срыве погрузки по вине перевозчика.

Правительственное постановление N 2272 от 2011 года регламентирует информацию, которая должна содержаться в акте:

- Дата и место составления документа.

- ФИО и должности лиц, ответственных за составление.

- Краткое описание причин, ввиду которых произошел срыв.

- Если нанесен ущерб или обнаружена недостача, повреждение груза – подробные описания и доказательства.

- Подписи всех причастных лиц.

Если одна из сторон договора не желает подписывать документ, то несогласие отмечается в отдельной графе. Статья 80 постановления N 2272 гласит, что акт должен быть составлен сразу после срыва загрузки. Если в этот момент заполнить документ не получается, то процедуру можно перенести на следующий день. Если одна из сторон не желает принимать участие в процессе примирения, то акт оформляется в одностороннем порядке (второй стороне направляется уведомление).

Срыв погрузки по вине перевозчика

Срыв погрузки перевозчиком – термин, описываемый в первом и втором пунктах статьи 34 Устава. Раздел называется «невывоз по вине перевозчика груза…» и «непредоставление ТС…». Пункт 9 того же устава гласит, что отправитель может отказаться от реализации условий соглашения и потребовать уплату штрафа с транспортной компании, если она предоставила автомобили, контейнеры, неприспособленные для перевозки, или они прибыли в конечный пункт с опозданием.

Подходящими признаются ТС и контейнеры, подходящие по назначению, типу и грузоподъемности, оснащению необходимым оборудованием.

Опозданием называют приезд машины в обозначенную точку с задержкой, превышающей 120 минут – отсчет начинается от времени, которое обозначено в контракте, условиях заказа или других актах.

Суд удовлетворил исковое заявление, что делать дальше

После того как решение арбитражного суда будет вынесено в пользу получателя груза, то оформляется исполнительный лист на взыскание с перевозчика штрафных санкций.

Для ускорения процесса рекомендуем запросить в ИФНС сведения о наличии расчётных счетов должника. После этого обратится в тот банк, где счёт был открыт позже других. Есть большая вероятность, что на нём есть деньги.

Затем получение всех необходимых сумм будет задачей судебных приставов либо сотрудника банка, в котором открыт счёт должника. Для этого необходимо подготовить соответствующие заявления.

В заключении следует сказать вот о чём. Залогом успехом будет правильное оформление всех документов, начиная от акта, и заканчивая исковым заявлением.

Все необходимые образцы можно без труда найти и скачать на нашем сайте. Кроме того, нелишним будет заручиться и поддержкой арбитражного юриста. Он не только предоставит консультации, но и поможет сделать все необходимые расчёты для претензии или суда.