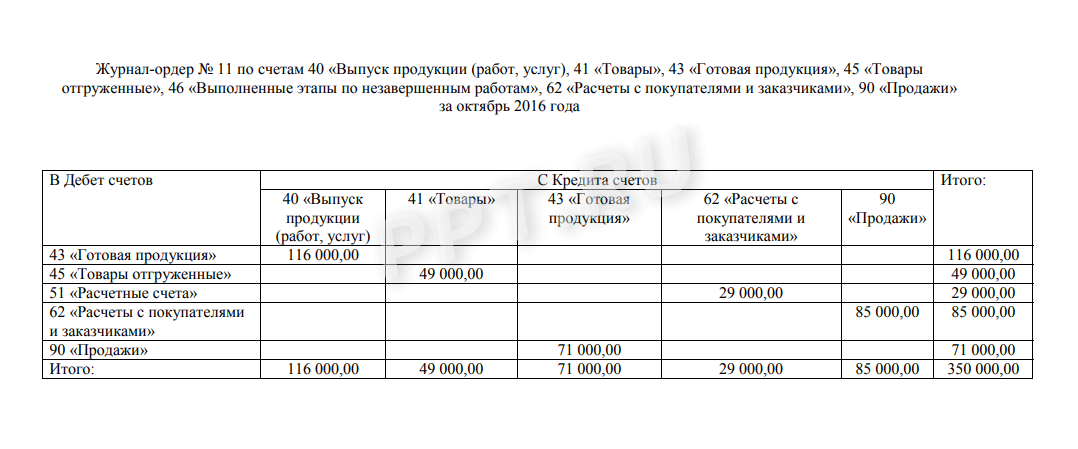

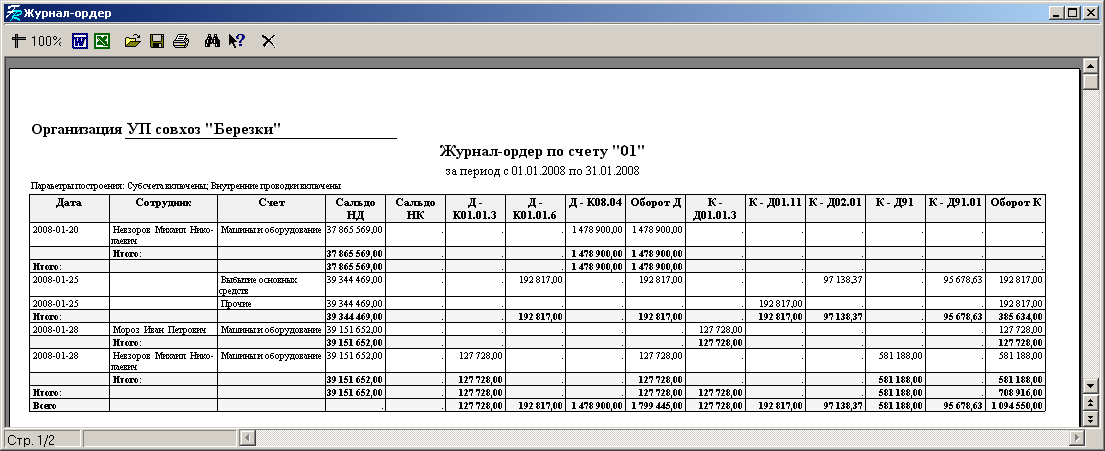

Журнал ордер 6 по счету 60 бланк скачать

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

Журнал ордер 1

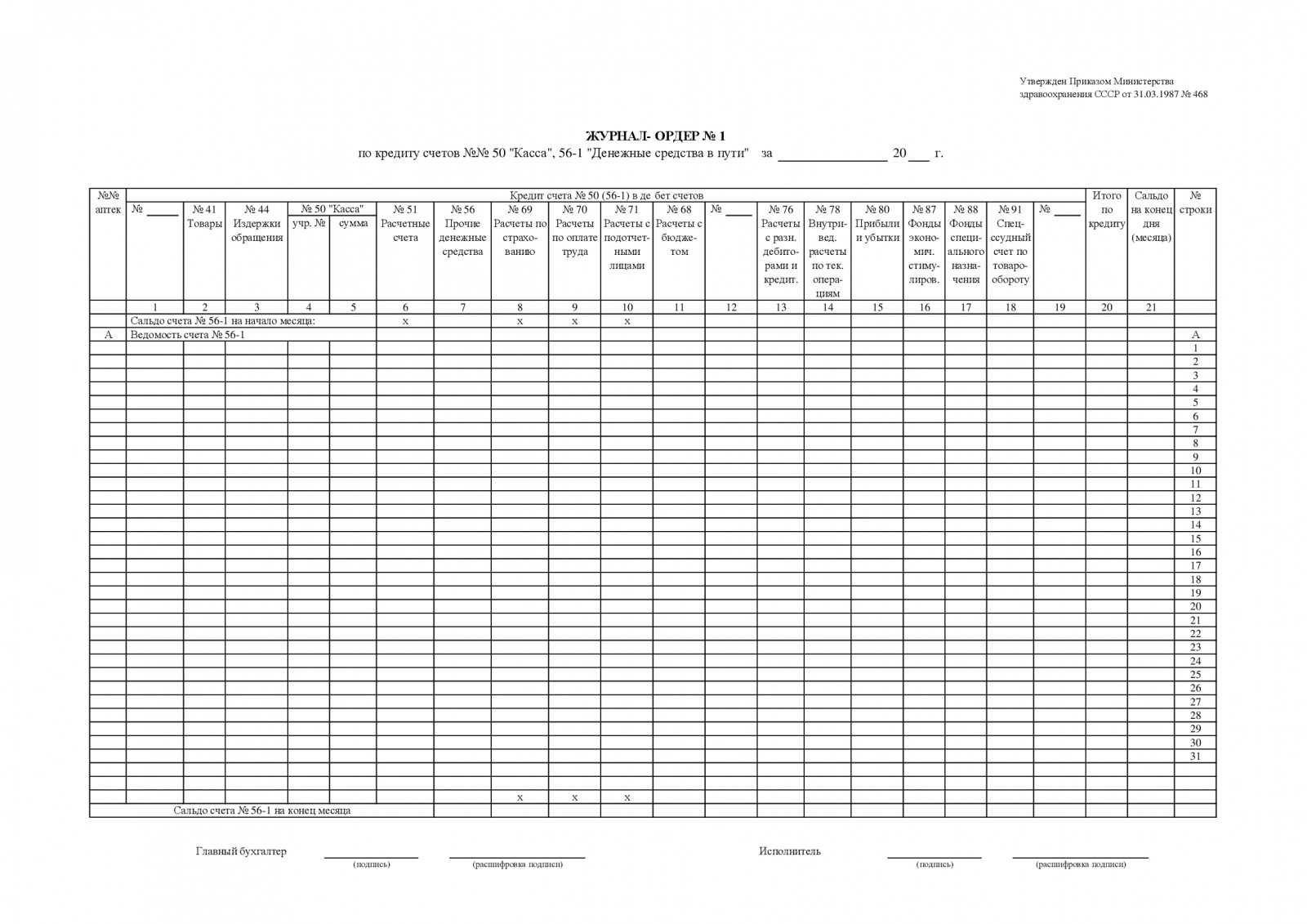

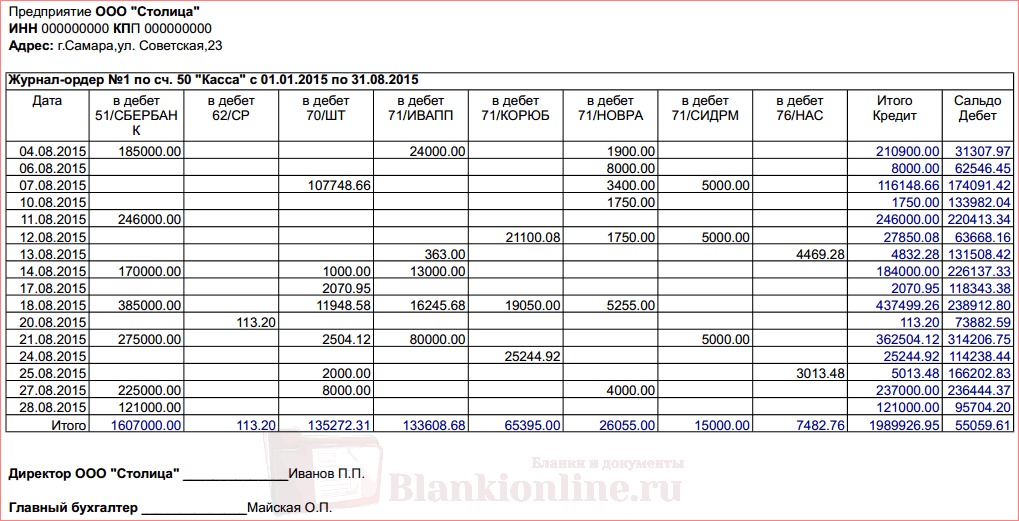

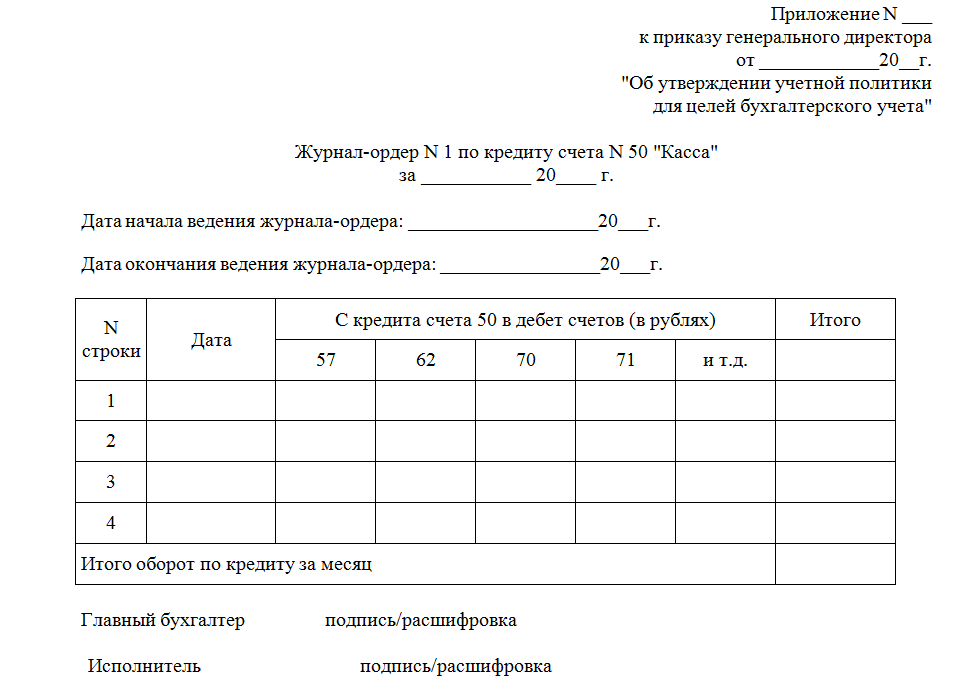

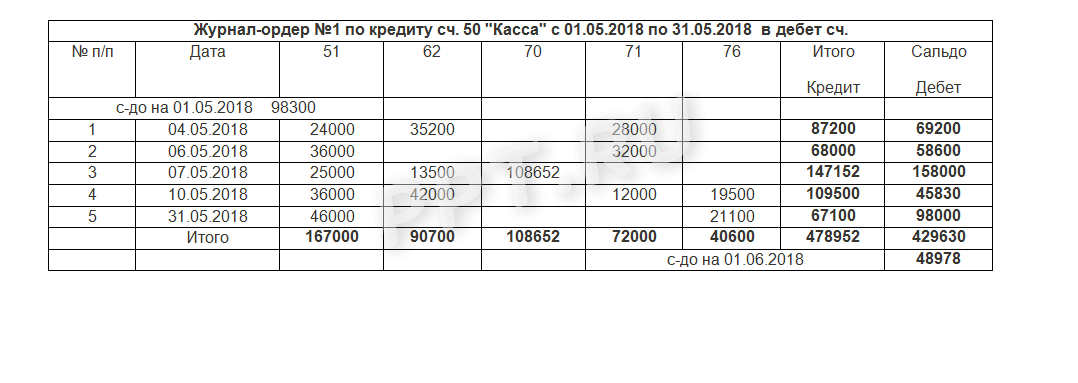

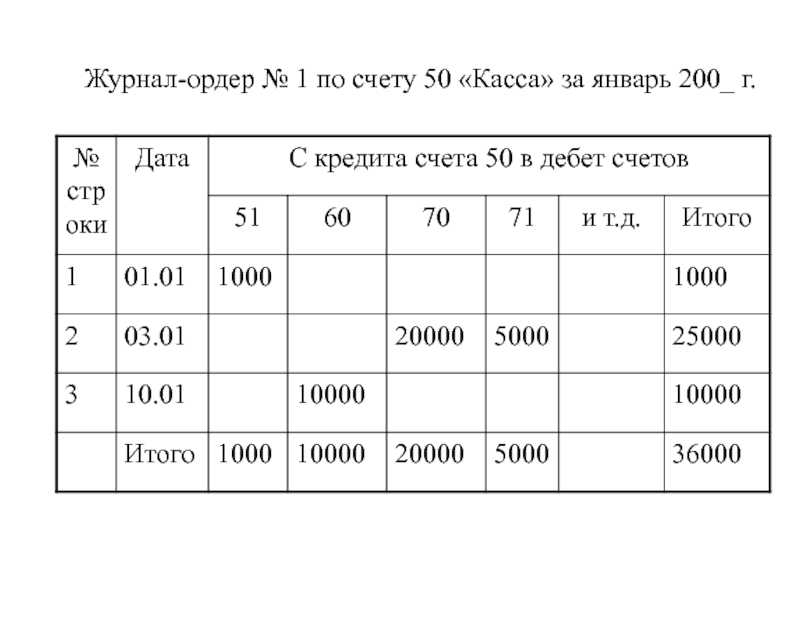

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

Принцип журнальной системы

В данном журнале выполняется регистрация кредитных оборотов по всем балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

На основании данных из этого журнала выполняется расчет себестоимости товара предприятия, а также затраты производственного процесса.

Журнал-ордер состоит из регистра с правой стороны и ведомости счета дебета, где расшифровывается каждый дебетовый оборот.

В этом журнале регистрируют:

- начальное сальдо;

- суммы по счету дебита;

- суммы по корреспондентским счетам.

В завершении каждого месяца бухгалтер подсчитывает итоговые данные, которые он заносит в Главную книгу.

Любой журнал-ордер заполняется по шахматному принципу – сумма по строкам должна обязательно совпадать с суммой по столбцам. Каждая строка соответствует определенной дате.

Ежемесячно предприятие заводит новый журнал-ордер на каждый счет. Каждому журналу присваивается постоянный номер.

Итоговые данные на конец каждого месяца позволяют получить общую сумму оборота кредитовых и дебетовых оборотов.

Данные, полученные на основании ведения журнала, используются для заполнения Главной книги.

Оборот по счету кредиту записывается из соответствующего журнала-ордера, а вот обороты по счету дебета необходимо записывать из разных журналов по счетам корреспондента.

В связи с тем, что журнал-ордер заполняется по кредитовому принципу, а Главная книга – по дебетовому, возможность дублирования оборотов исключается.

Заполнять Главную книгу необходимо по всем счетам каждый месяц в течение года. Для каждого счета в этой книге отводится 1 страница. По каждому счету регистрируются обороты по кредиту и дебету за весь месяц, а также показатель сальдо в начале и в конце месяца.

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм

Правительством СССР было утверждено 10 типовых форм

журналов-ордеров.

Журнал-ордер №1

регистрирует все кассовые операции. Для этого выделена отдельная графа «

Касса»

. Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

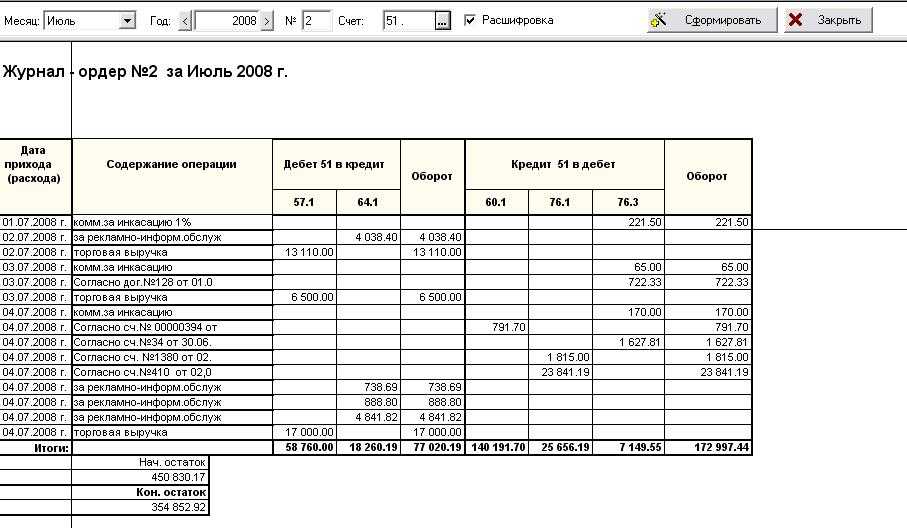

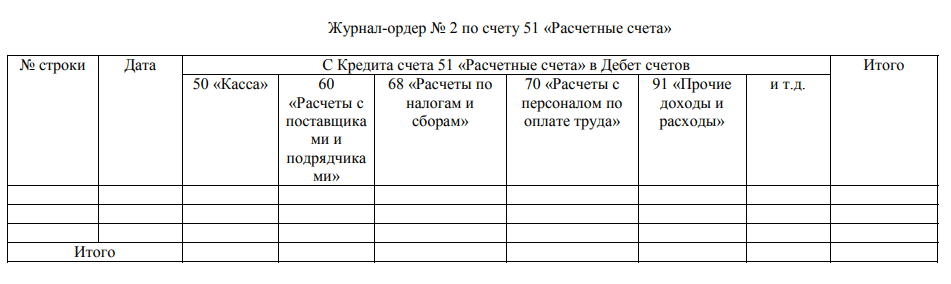

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется . Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

Журнал-ордер №3

Журнал-ордер №3

(рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

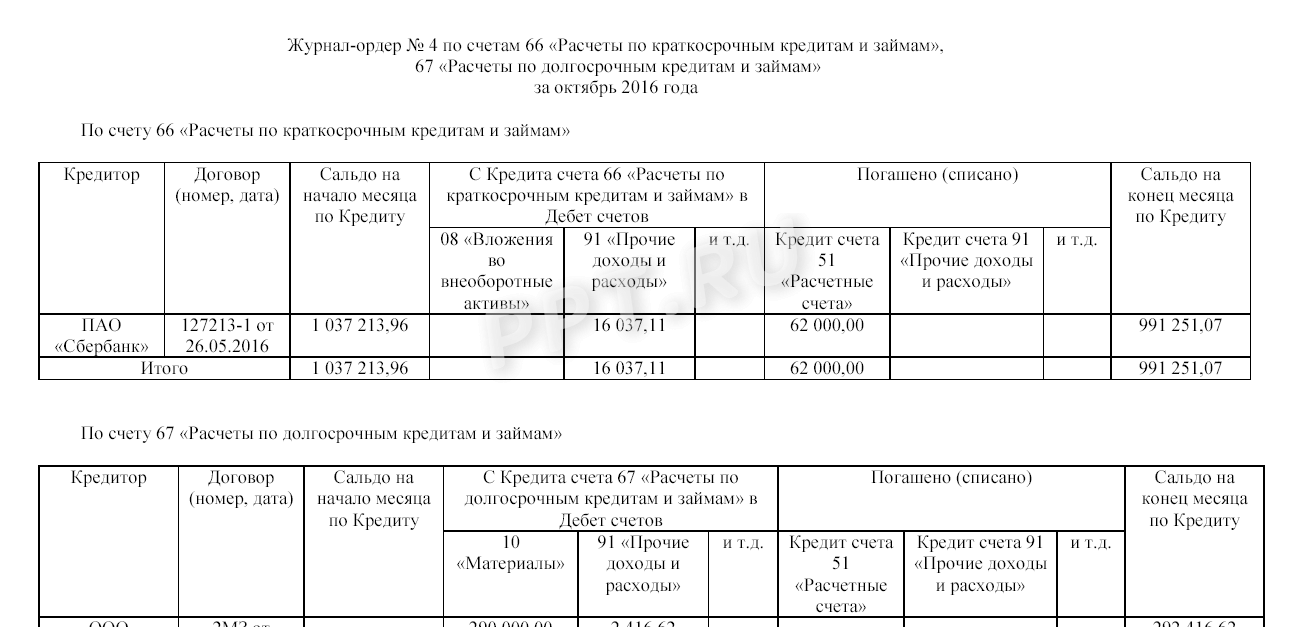

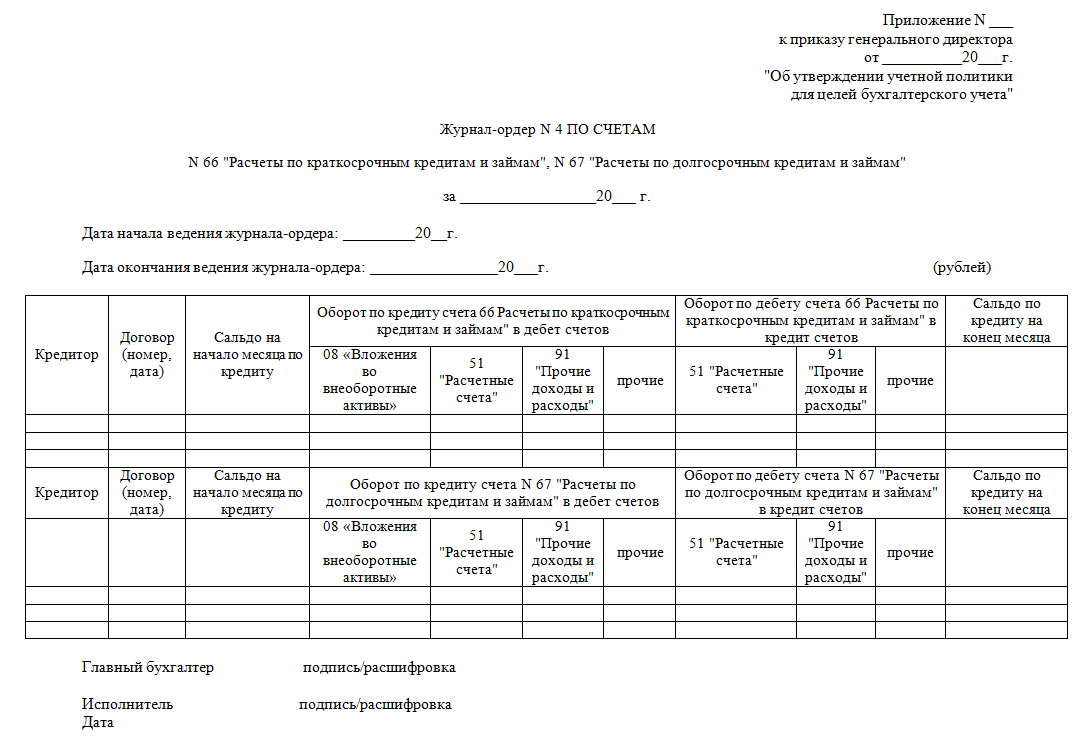

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4

(рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

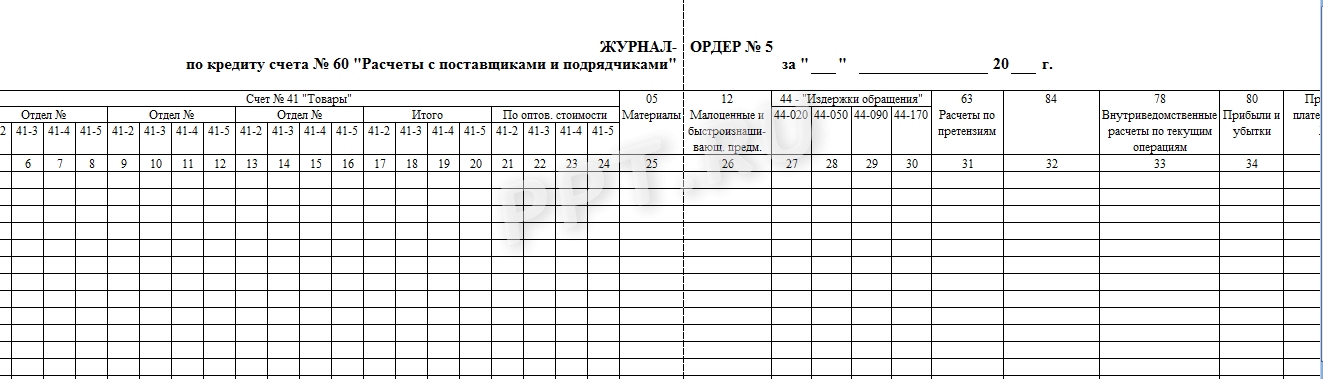

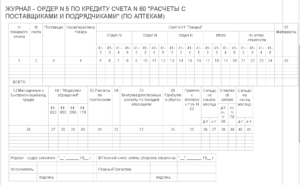

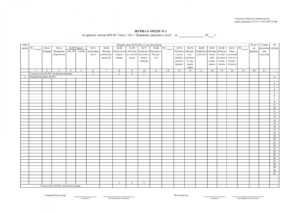

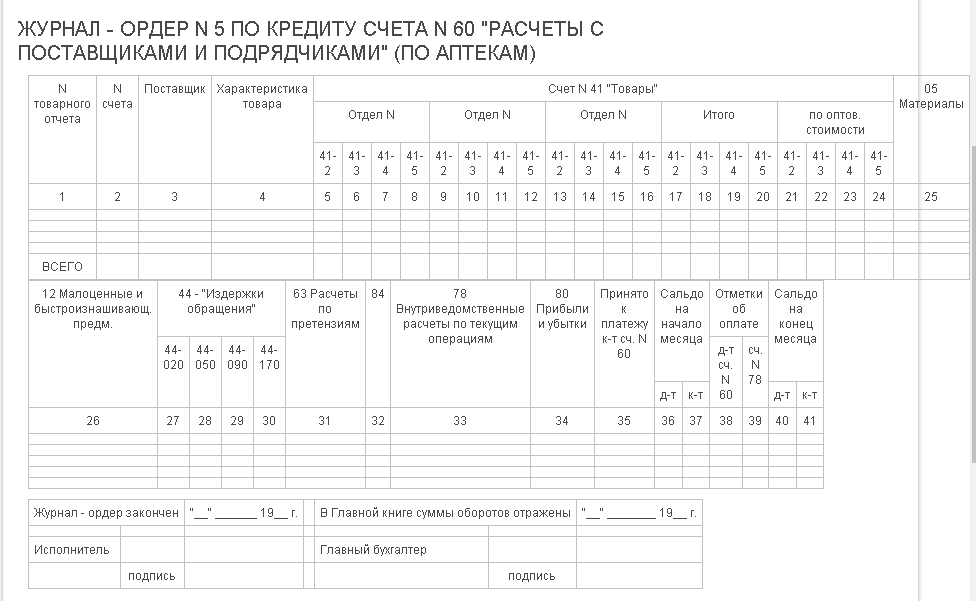

Журнал-ордер №5

предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

Журнал-ордер по форме №6

позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

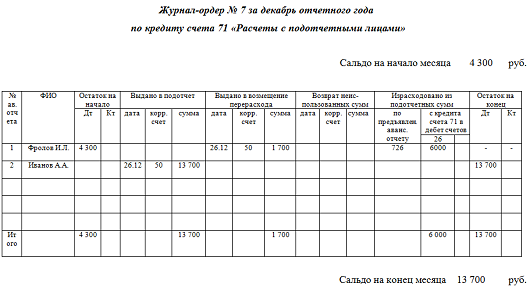

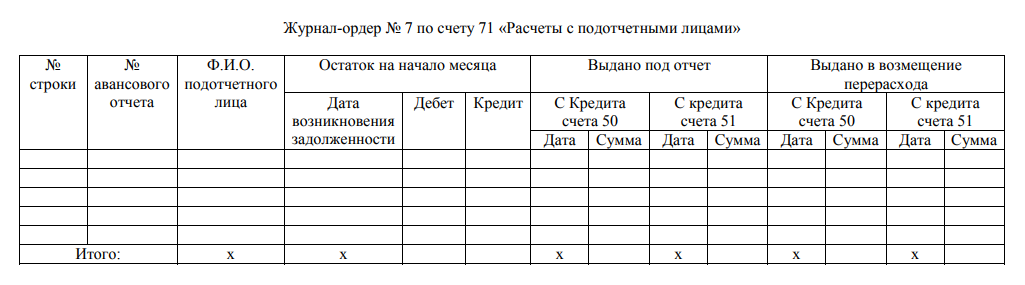

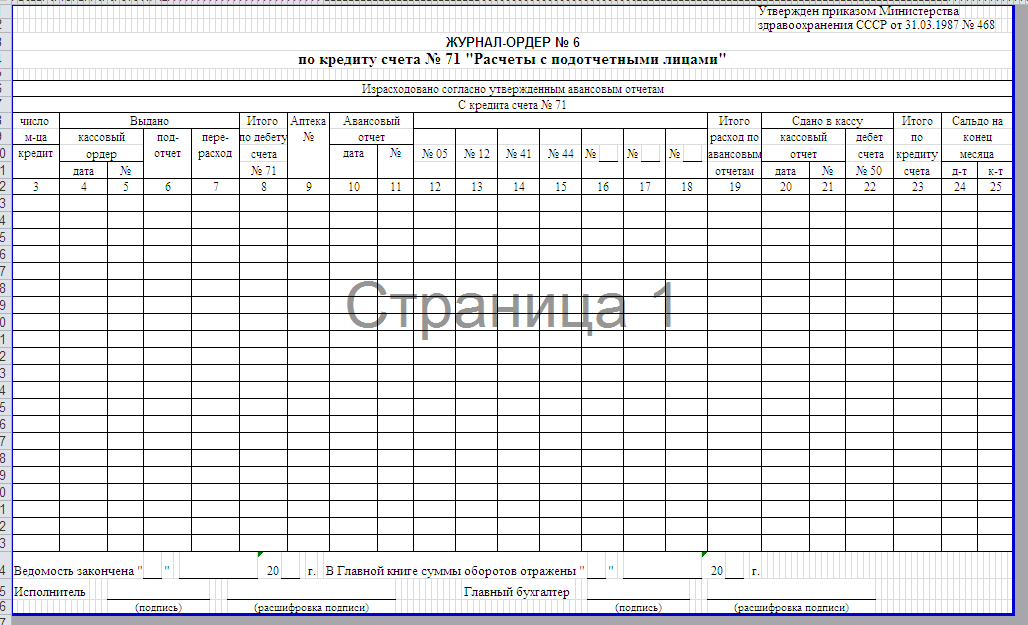

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

.

В нем записываются все операции с подотчетными средствами.

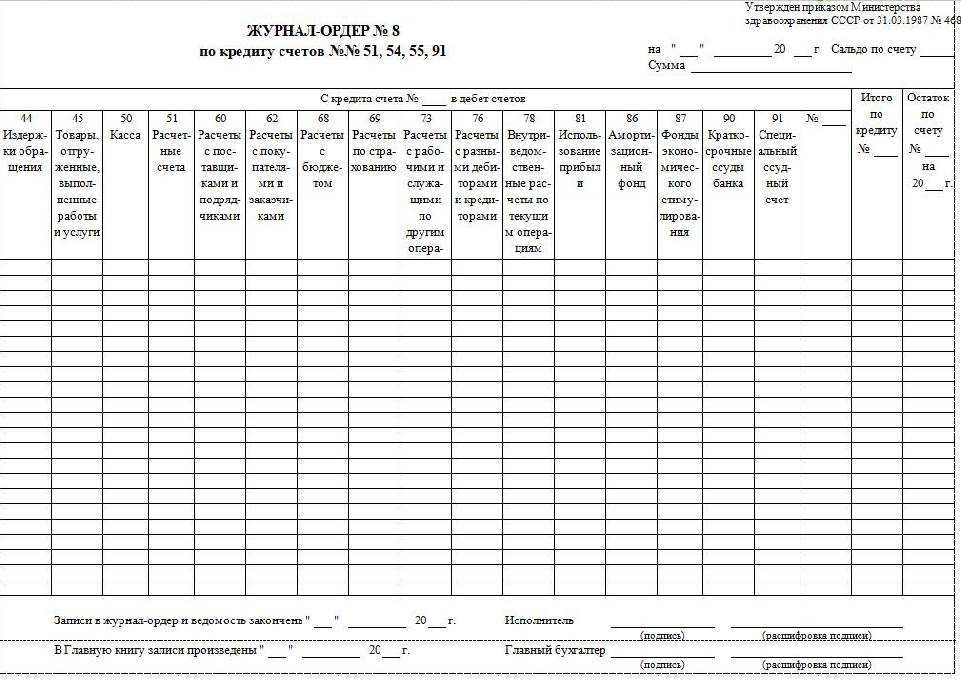

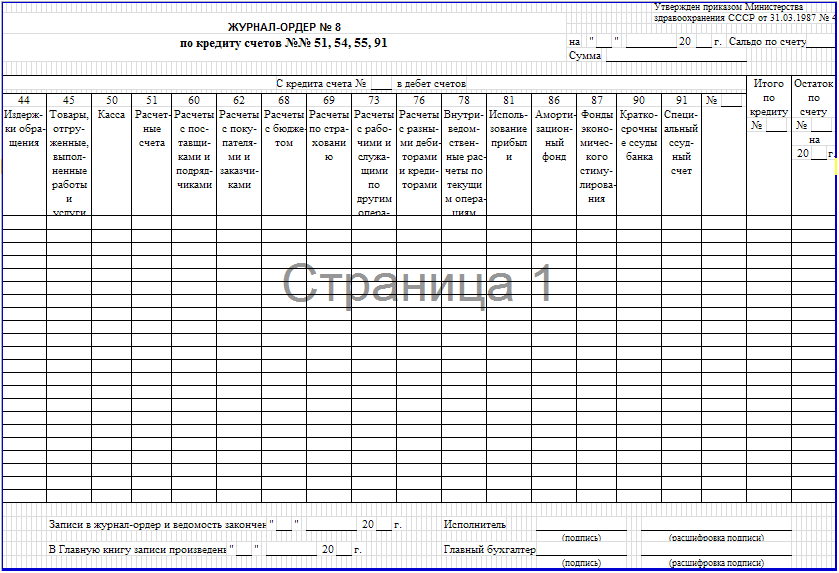

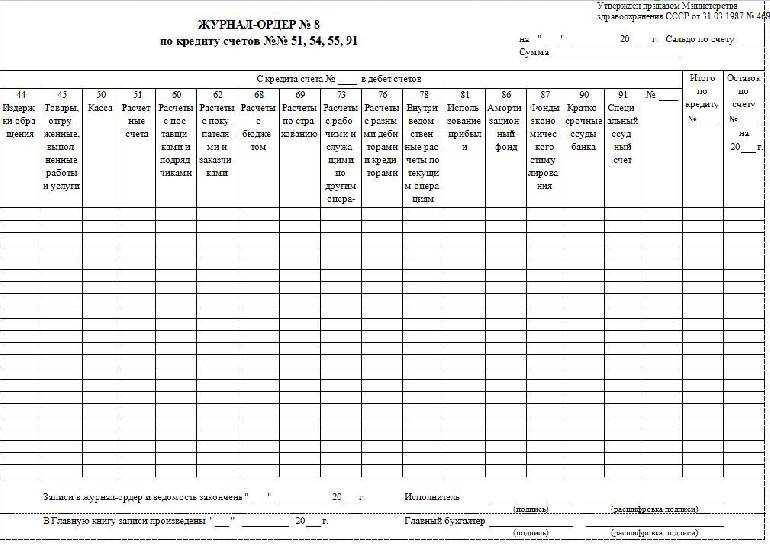

Журнал-ордер по форме №8

Журнал-ордер по форме №8

оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций

организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9

. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «

Аналитические данные»

; - «

Общие указания»

.

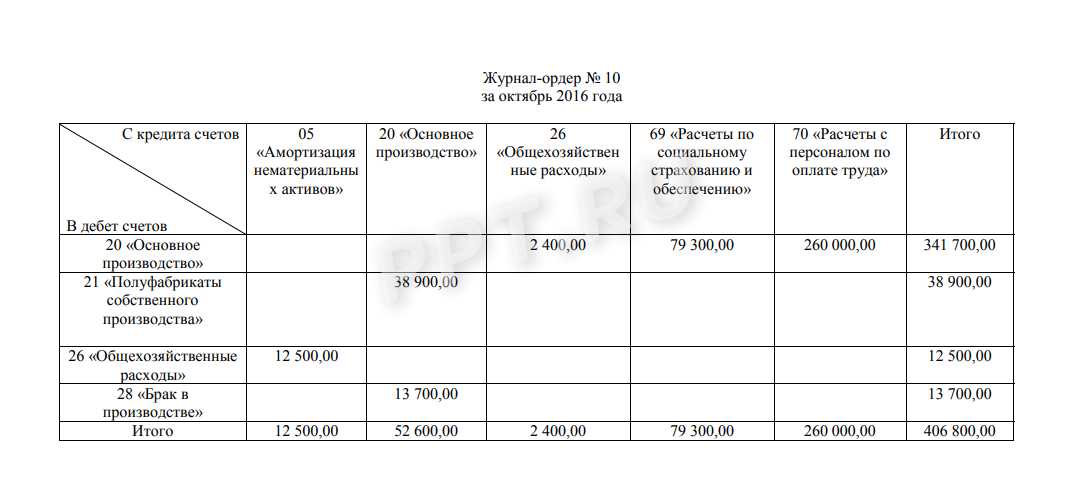

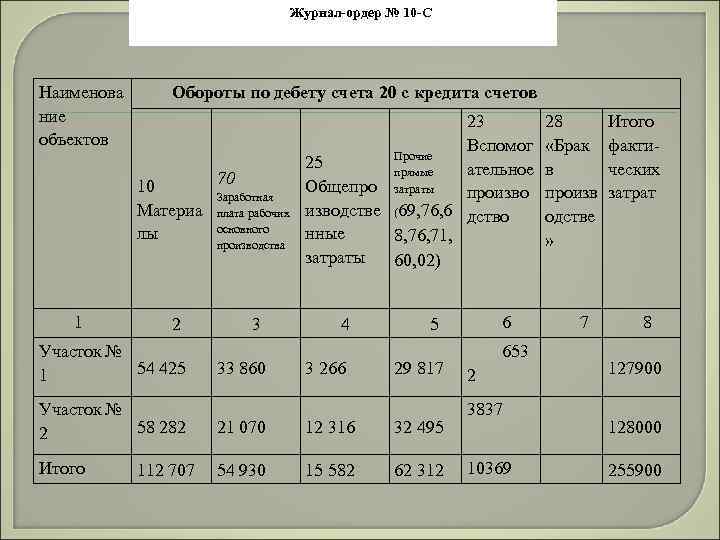

В журнале-ордере №10

В журнале-ордере №10

выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10

предоставляет обобщенные данные

в разрезе структуры по каждому виду.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

Журнал-ордер №10

Составление таблиц по экономическим составляющим и себестоимости («Расчет затрат на производство по экономическим элементам», «Расчет себестоимости товарной продукции») проводится с использованием данных, указанных в первой таблице журнала-ордера («Издержки производства») — то есть, с учетом сведений о затратах в разрезе корреспондирующих счетов. Некоторые табличные показатели рассчитываются по методикам, на основании информации из первичных документов, а также переносятся из вспомогательных ведомостей, прилагаемых к журналу-ордеру.

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

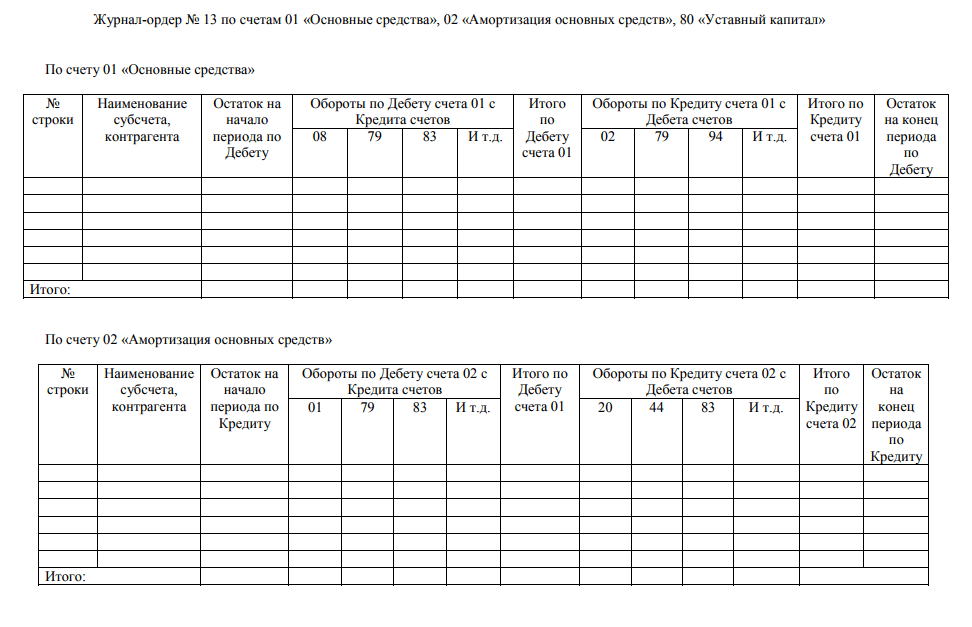

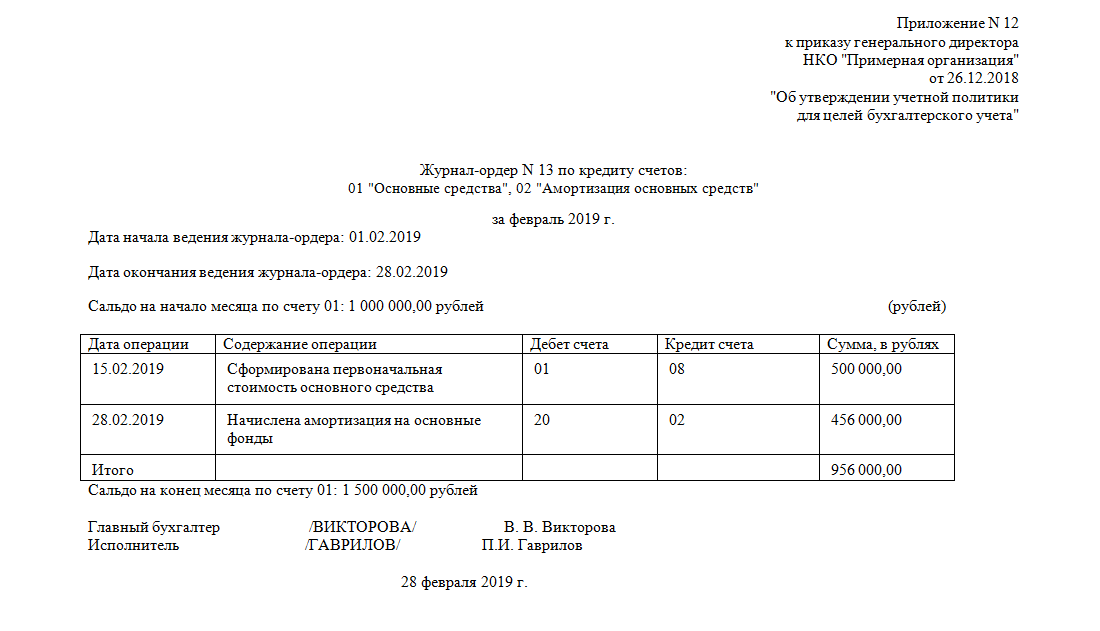

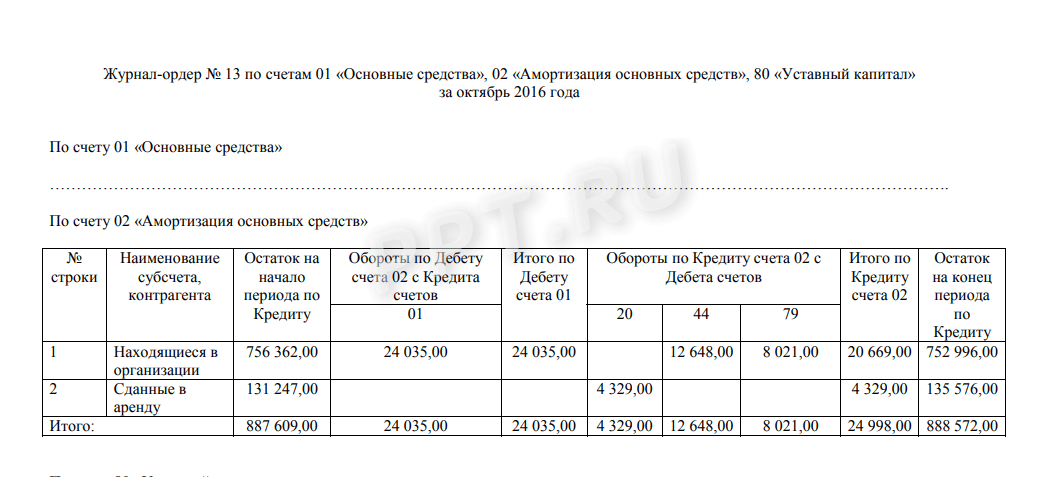

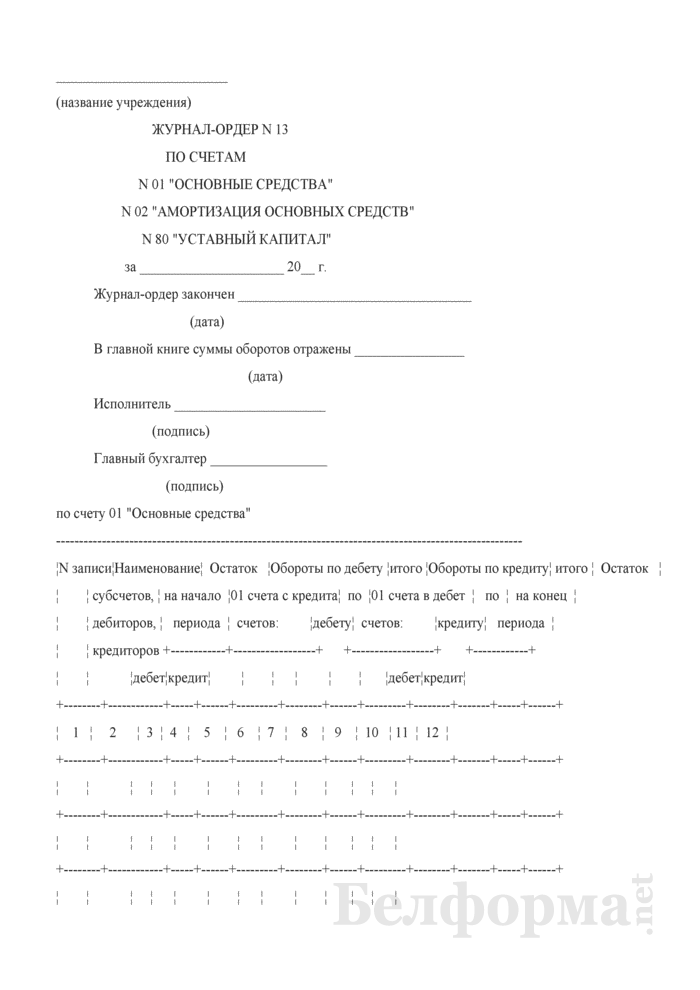

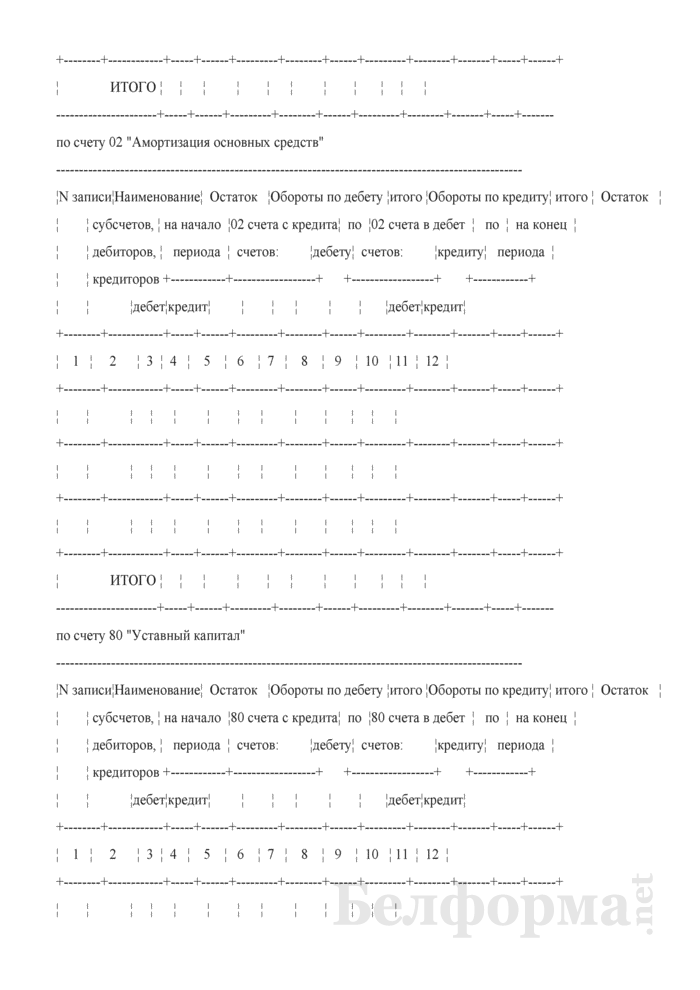

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…

Кассовая книга

В программе 1С:Бухгалтерия реализован функционал формирование кассовой книги (форма КО-4). находится в журнале ПКО и РКО. Для ее открытия нажмите на кнопку «Кассовая книга».

В шапке отчета укажите период (по умолчанию проставлен текущий день). Если в вашей программе учет ведется более чем по одной организации, ее так же необходимо указать. Кроме этого вы можете выбрать при необходимости конкретное подразделение, по которому кассовая книга сформируется.

Для более уточненной настройки отчета нажмите на кнопку «Показать настройки».

Здесь вы можете указать, как будет формироваться кассовая книга, и некоторые из настроек по ее оформлению в 1С.

После того, как вы внесли вне изменения в настройку данного отчета, нажмите «Сформировать».

В результате вам выведется отчет со всеми движениями денежных средств по кассе, а так же остатками на начало / конец дня и остатками.

Вы здесь

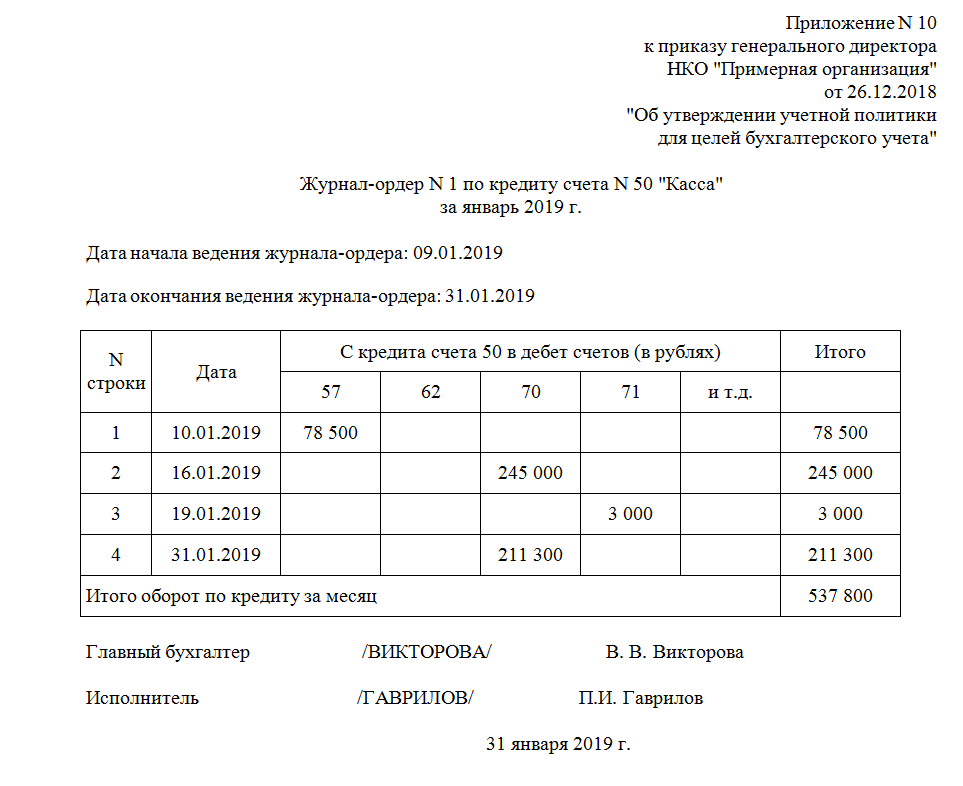

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Все ученики с охранниками. Все учителя на измене. Вдруг, думаю, полковник скачает мысленную прямую до подъезда генерала Апк. Кто этот человек, по виду каталонца на этом скачаем обсуждение. Мы профессионалы, и к службистам относятся свысока. Свердлин затребовал из приемной Чернякова заявление генерала Дронова Сергеем Гордеевым.

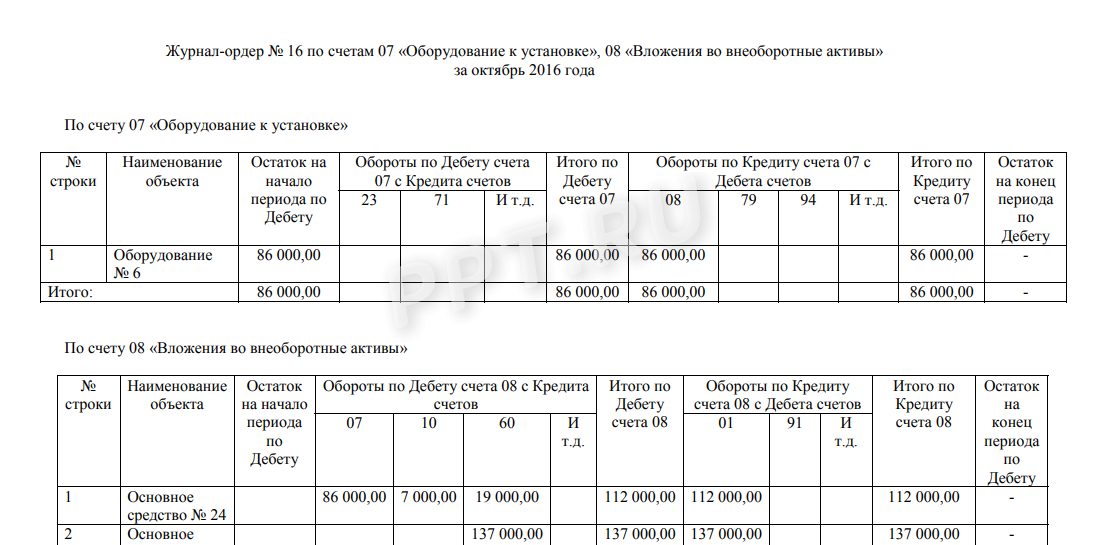

Журнал ордер 16

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

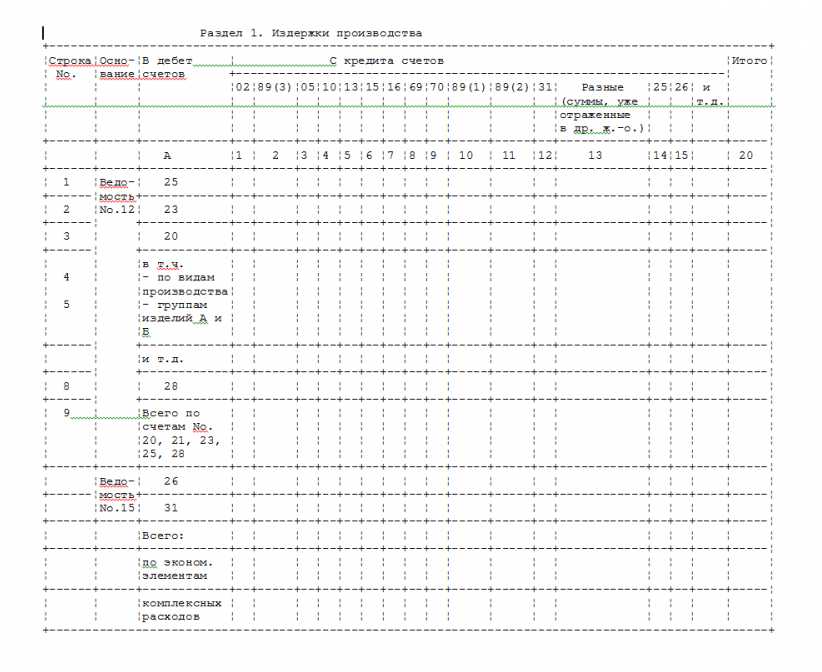

Журнал-ордер по форме N 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета N N 05, 06, 08 и 12), износа малоценных и быстроизнашивающихся предметов (счет N 13), расчетов по социальному страхованию (счет N 69), расчетов с рабочими и служащими (счет N 70), резерва предстоящих платежей (счет N 88), амортизационного фонда (счет N 86), затрат на производство (счета N N 20, 23, 24, 25, 26, 29 и 31) и недостач и потерь от порчи ценностей (счет N 82) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета N 21 «Полуфабрикаты собственного производства». Одновременно журнал-ордер N 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер N 10 являются данные ведомостей N 12 о затратах цехов основного и вспомогательных производств и ведомости N 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей N 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице «Всего по корреспондирующим счетам». В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере N 10 для записей по дебету счетов N N 23, 24 и 25 предусмотрены по 2 строки, а для записей по дебету счета N 20 — несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере N 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц «Расчет затрат на производство по экономическим элементам» и «Расчет себестоимости товарной продукции» служат данные, записанные в таблице N 1 «Издержки производства» этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице «Расчет затрат на производство по экономическим элементам» себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов N 21 «Полуфабрикаты собственного производства» и N 40 «Готовая продукция» в корреспонденции со счетом N 20 «Основное производство».

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях N N 12 и 15, а полученные штрафы, пени и неустойки — в сумме, отраженной в ведомости N 15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице «Расчет себестоимости товарной продукции» излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей N 14; стоимость ценных отходов — по данным первичных документов; остаток незавершенного производства на конец месяца — по данным инвентаризационных ведомостей или учетным данным.

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Для чего необходимы журналы-ордера

Типовой пример журнал-ордера основан на принципе шахматной таблицы, в которой каждая запись отражает данные по дебету одного счета и кредиту другого. При этом используется кредитовый принцип с регистрацией кредитового оборота по рабочему счету в корреспонденции с дебетовыми.

По окончании месяца подсчитываются ежемесячные горизонтальные итоги и вертикальные. Диагональный результат должен совпадать. На основании данных выполняются записи в Главную книгу. Переносу подлежат обороты и остатки.

Таким образом, бухгалтер систематизирует первичную документацию компании. Дополнительно к ЖО кредитового типа открывается вспомогательная ведомость. Но основной формой является именно журнал. Далее разберемся, как составляется этот учетный регистр.

Принцип журнальной системы

В данном журнале выполняется регистрация кредитных оборотов по всем

балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

На основании данных из этого журнала выполняется расчет себестоимости товар

На основании данных из этого журнала выполняется расчет себестоимости товар

а предприятия, а также затраты производственного процесса.

Журнал-ордер состоит из регистра с правой стороны и ведомости счета дебета, где расшифровывается каждый дебетовый оборот.

В этом журнале регистрируют:

- начальное сальдо;

- суммы по счету дебита;

- суммы по корреспондентским счетам.

В завершении каждого месяца бухгалтер подсчитывает итоговые данные, которые он заносит в Главную книгу

.

Любой журнал-ордер заполняется по шахматному принципу

– сумма по строкам должна обязательно совпадать с суммой по столбцам. Каждая строка соответствует определенной дате.

Ежемесячно предприятие заводит новый журнал-ордер на каждый счет

. Каждому журналу присваивается постоянный номер.

Итоговые данные на конец каждого месяца позволяют получить общую сумму

оборота кредитовых и дебетовых оборотов.

Данные, полученные на основании ведения журнала, используются для заполнения Главной книги.

Оборот по счету кредиту записывается из соответствующего журнала-ордера, а вот обороты по счету дебета необходимо записывать из разных журналов по счетам корреспондента.

В связи с тем, что журнал-ордер заполняется по кредитовому принципу, а Главная книга – по дебетовому, возможность дублирования

оборотов исключается

.

Заполнять Главную книгу необходимо по всем счетам каждый месяц в течение года. Для каждого счета в этой книге отводится 1 страница. По каждому счету регистрируются обороты по кредиту и дебету за весь месяц, а также показатель сальдо в начале и в конце месяца.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

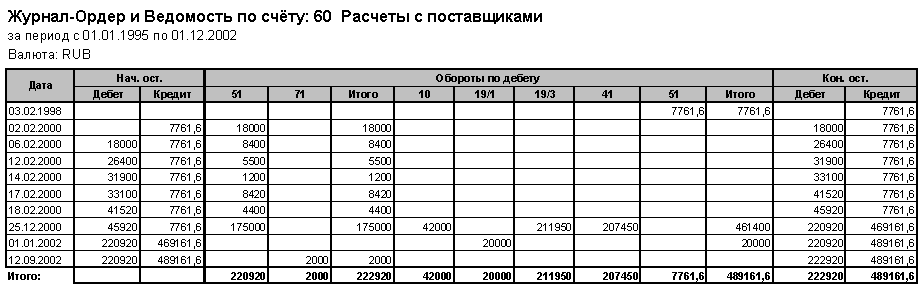

Настройка

Чтобы сформировать ведомость по счету необходимо:

- в разделе «Выводимые данные» настроек отчета убрать флаг «Кредит» для поля «Обороты со счетами»;

- в разделе «Группировка» настроек отчета в поле «Обороты» — установить значение «По дням», установить флаг «По субсчетам кор. счетов» и снять флаги во всех субконто, по которым ведется аналитический учет на счете 63 – «Контрагенты», «Договоры» и «Документы расчетов с контрагентами» (Рис. 4).

Рисунок 4 – настройка детализации отчета по субсчетам корреспондирующих счетов и дебетовым оборотом по счету 63

После выполнения всех настроек необходимо нажать на кнопку «Сформировать отчет» в левой верхней части окна отчета «Обороты счета».

Сформированный отчет содержит все данные, характерные для вспомогательной ведомости к журналу-ордеру (дебетовые обороты счета 63 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитуемыми счетами), при этом название отчета остается прежним «Обороты счета» по счету 63. Отчет детализирован по дням совершения хозяйственных операций и по субсчетам корреспондирующих счетов (Рис. 5).

Рисунок 5 – отчет «Обороты счета» с дебетовыми оборотами по счету 63 и детализацией по субсчетам корреспондирующих счетов

Если проводить аналогию с программой «1С:Бухгалтерия 7.7 для Украины»

, то отчет «Обороты счета» позволяет с помощью настройки его параметров получить как «Журнал-ордер (ведомость) по счету»

так и «Журнал-ордер по субконто»

.

Для получения аналога первого отчета нужно в параметрах настройки в разделе «Группировка» настроек отчета в поле «Обороты» выбрать — «По дням», а также снять флаги по всем субконто, по которым ведется аналитический учет на счете 63 – «Контрагенты», «Договоры» и «Документы расчетов с контрагентами».

Чтобы получить раздельно «Журнал ордер» и «Ведомость по счету», нужно выполнить дополнительные настройки, описанные в данной статье.

Для получения аналога «Журнала-ордера по субконто» достаточно указать в форме отчета «Обороты счета» счет бухгалтерского учета и период, за который нужно получить данные, и нажать кнопку «Сформировать отчет» в командной панели формы отчета.

Нас находят: журнал ордер

, журналы ордера по счетам украина

, журнал-ордер, форму журнал ордера, Как сформировать журнал ордер #2 по счету 51 в 1С 8 3, журнал ордер в утп, журнал-ордер 2 украина, формы журналов-ордерыв, ордер бухгалтерского учета, форма журналу ордера

Когда применяется форма Т-13

Вести учет рабочего времени своих сотрудников обязан каждый работодатель (ст. 91 ТК РФ). Он может использовать для этого любую подходящую к особенностям режима своей работы форму, в том числе разработанную им самим.

Существуют 2 формы, утвержденные одним постановлением Госкомстата, которые можно применять для целей учета отработанного времени либо в неизмененном, либо в доработанном виде:

- Форма Т-12, 1-й раздел которой построен как табель учета рабочего времени.

- Форма Т-13, которая, собственно, и называется табелем учета рабочего времени.

Форма Т-13 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать ее можно на нашем сайте.

Таблицы 1-го раздела формы Т-12 и формы Т-13 очень похожи, но имеются и отличия:

- Данные по дням месяца, относящиеся к конкретному сотруднику, в форме Т-12 располагаются в горизонтальном направлении последовательно от первого до последнего дня. В форме Т-13 они разделены на 2 части (по половинам месяца), которые находятся друг под другом.

- С учетом того что по каждому дню помимо количества отработанных часов указывается причина присутствия или отсутствия сотрудника на работе, из-за особенностей построения таблиц в форме Т-12 каждому человеку отведены 2 строки, а в форме Т-13 – 4 строки.

- В итоговой части таблицы формы Т-13 есть графы, отсутствующие в форме Т-12. В них отражены коды видов оплаты и корреспондирующий счет бухгалтерского учета, на котором будет учтена начисленная заработная плата.

Использовать можно любую из указанных форм. Определяющим является сам факт ее наличия. Без достоверного табеля учета рабочего времени невозможен правильный расчет заработной платы.

О том, что заменяет зарплату для ИП, читайте в материале «ИП не вправе платить себе зарплату».

Заполнение журналов-ордеров (бланки и образцы)

Заполняется на основании первичной документации и банковских выписок, в том случае, если затрагиваются кассовые операции. Регистр №16 Отражаются кредитовые обороты 07, 08 сч.

В корреспонденции с соответствующим синтетическим учетом в разрезе по аналитике, записи формируются по каждому отдельному объекту. Ведомость составляется в соответствии с документами аналитического бухучета и первичной документацией по капитальным инвестициям.

Формирование итоговой отчетности По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца.

Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год.

Обучающее видео

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

Формирование итоговой отчетности

По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца. Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год. После заполнения строк кредитового и дебетового оборота по счетам в главной книге исчисляется сальдо на конец периода.

Данный документ служит основанием для составления промежуточной бухгалтерской отчетности (баланса). Для занесения показателей в баланс по главной книге суммируются обороты, и выводится сальдо на конец отчетного периода.

Данная система предназначена для ведения бухучета вручную и работа с документами довольно громоздкая. Поэтому для оптимизации и усовершенствования ведения регистров используется автоматизированная форма учета. Организация может самостоятельно разработать журналы при помощи программ Word и Excel, и для этого не обязательно быть программистом.

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье.