Возвратная тара: от поступления до списания

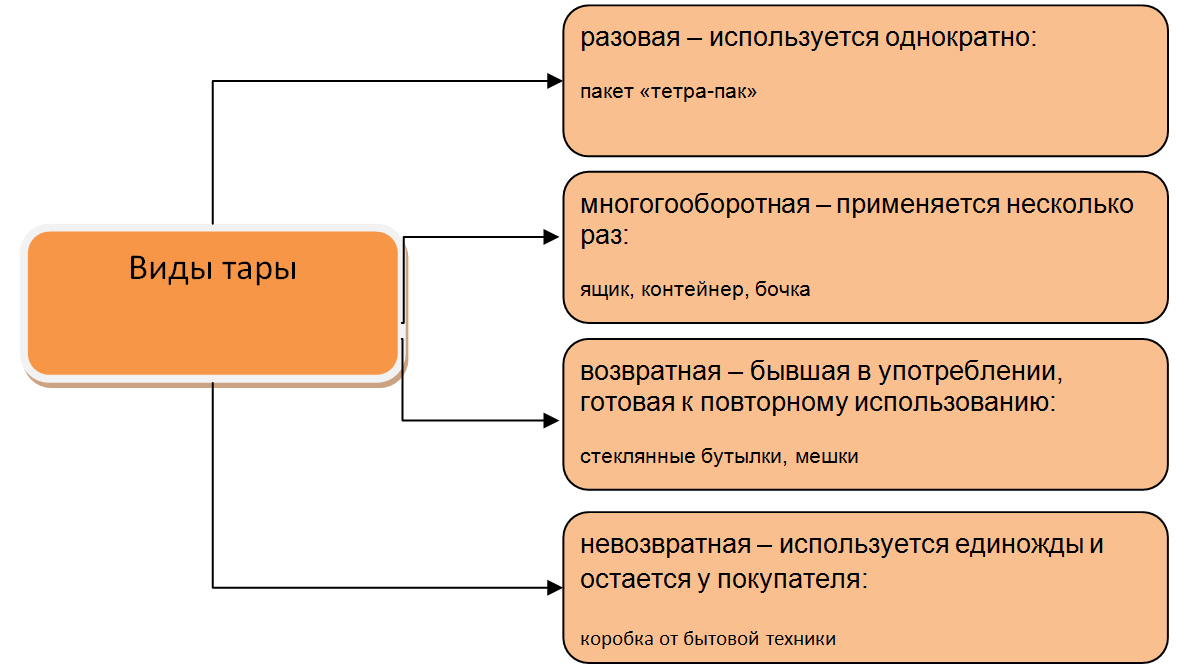

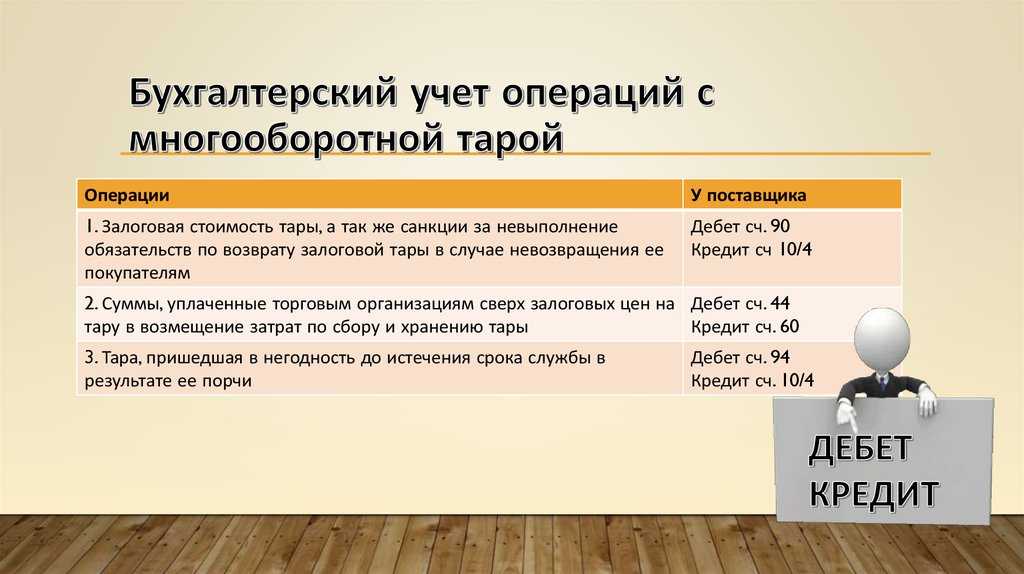

Что относится к многооборотной таре? Это может быть картонная тара (ящики из гофрированного и плоского склеенного картона), металлическая и пластмассовая тара (бидоны, фляги, бочки), тара из тканей (различные мешки), стеклянная тара (бутылки, банки). Бухгалтерский учет тары ведется на счете 10 «Материалы» (субсчет 4 «Тара и тарные материалы»). Что касается торговых компаний и общепита, то они учитывают тару на счете 41 «Товары» (субсчет 3 «Тара под товаром и порожняя»). Цена тары Компании могут сами устанавливать цены на тару – учетные цены. Это может быть в том случае, если номенклатура тары очень велика и высока скорость оборачиваемости. Например, плановая или договорная цена.

Операции с тарой

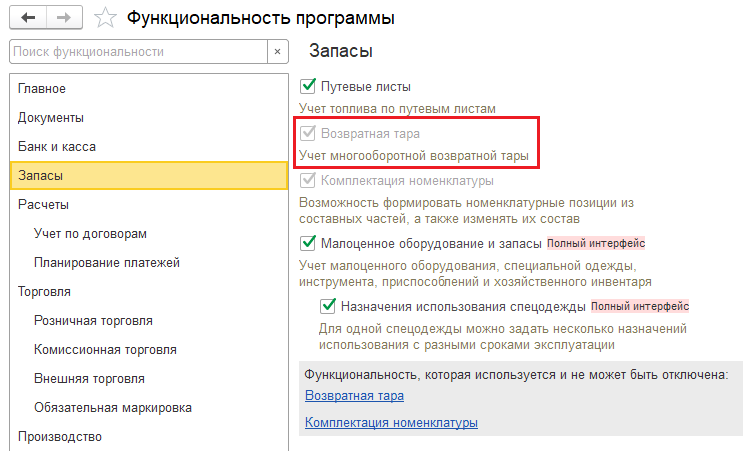

Признак использования возвратной тары устанавливается в форме «Настройка параметров учета» (меню «Предприятие» › «Настройка параметров учета»). На закладке «Запасы» можно отключить автоматический контроль отрицательных остатков товаров и других запасов.

«1С:Бухгалтерия 8» различает два вида возвратной многооборотной тары:

- возвратная (несобственная) тара – это тара, которая в дальнейшем должна быть возвращена поставщику; такая тара числится на балансе предприятия по залоговой стоимости до момента ее возврата поставщику;

- возвратная (собственная) тара – тара, которая отдается покупателю и которую он должен вернуть.

Рассмотрим операции с первым видом тары – с возвратной (несобственной) тарой.

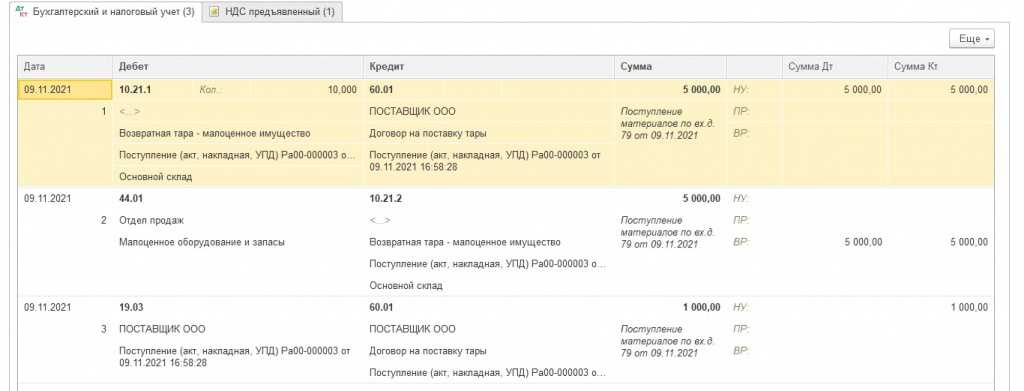

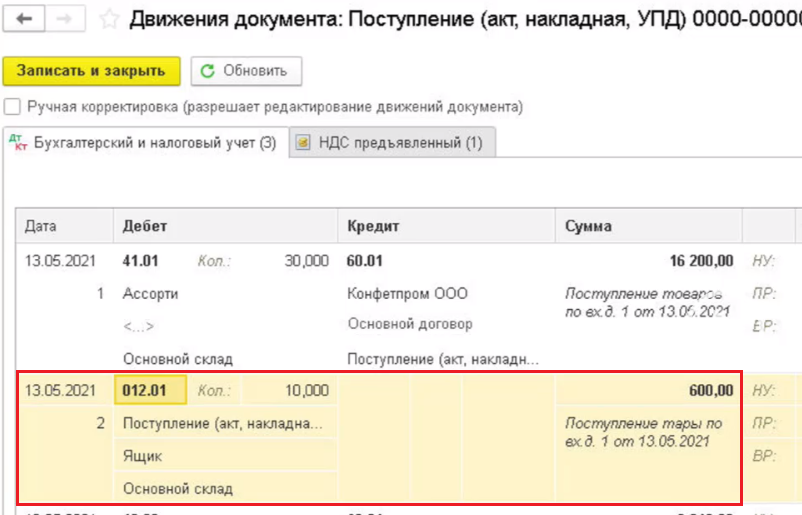

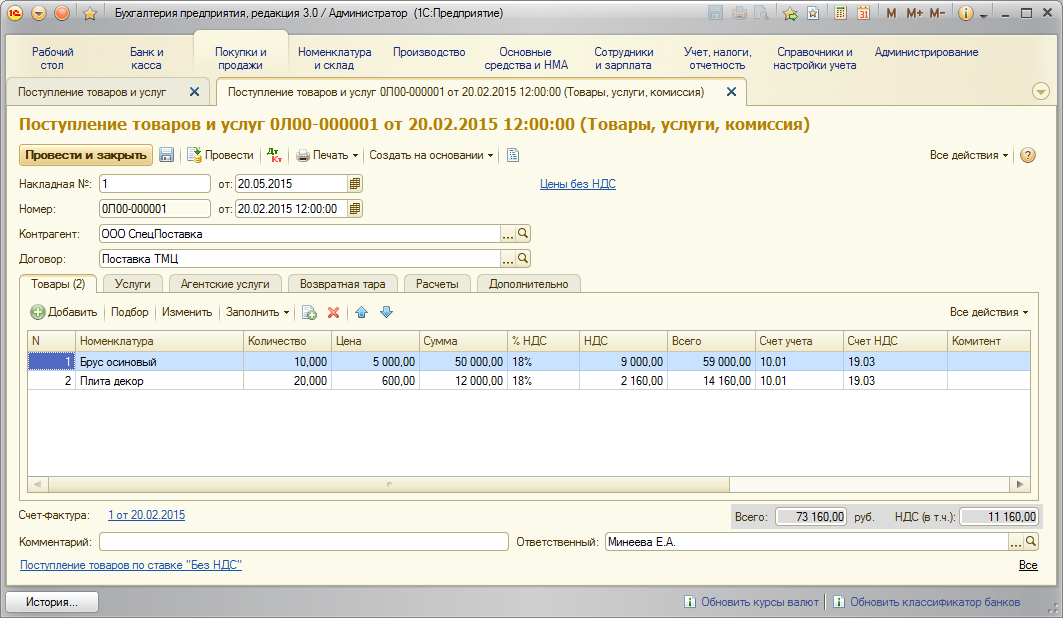

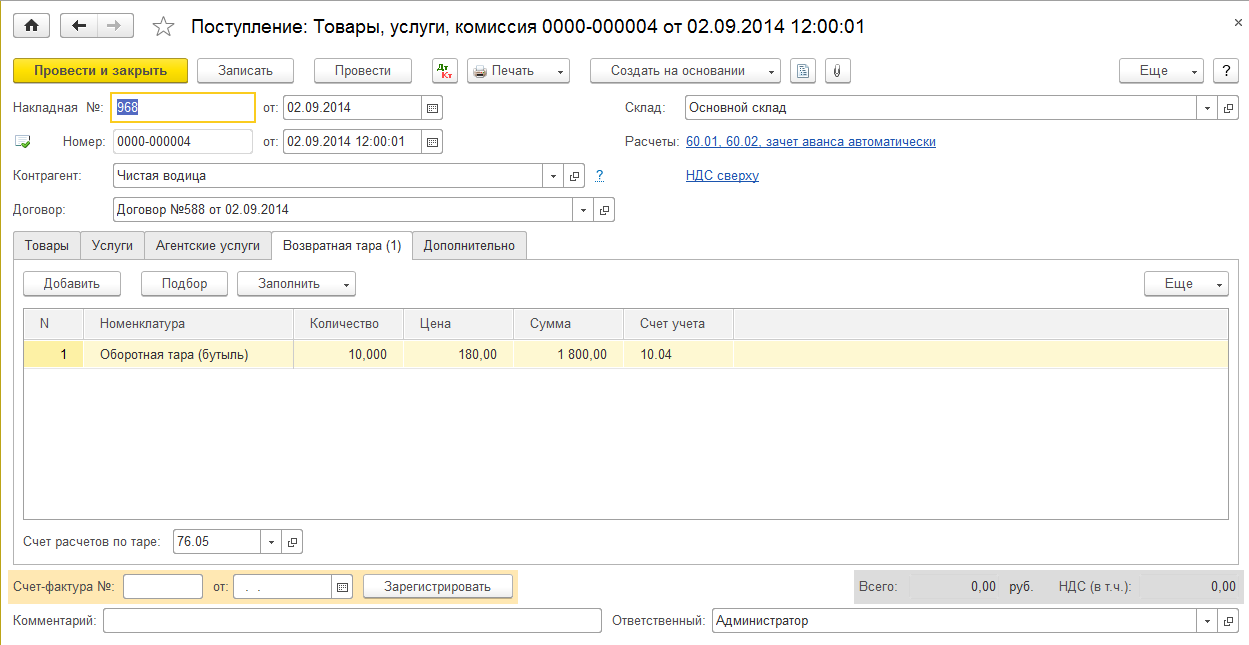

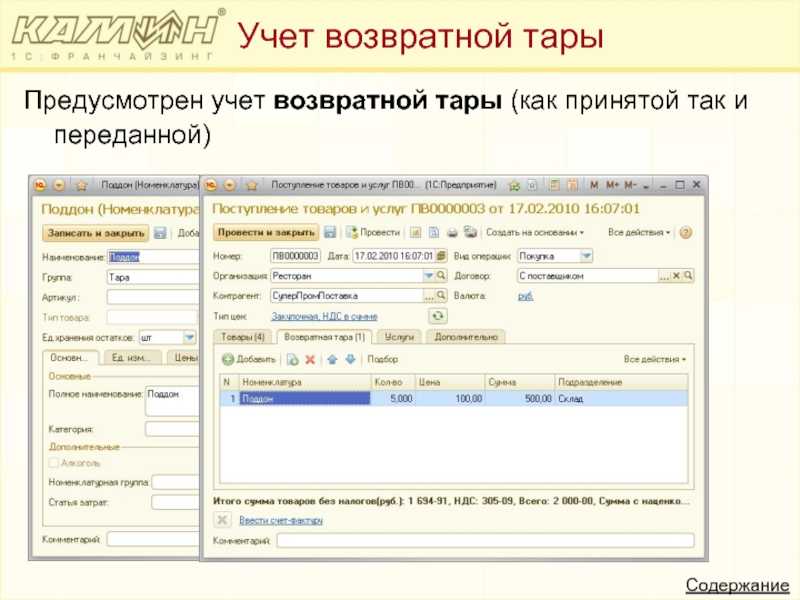

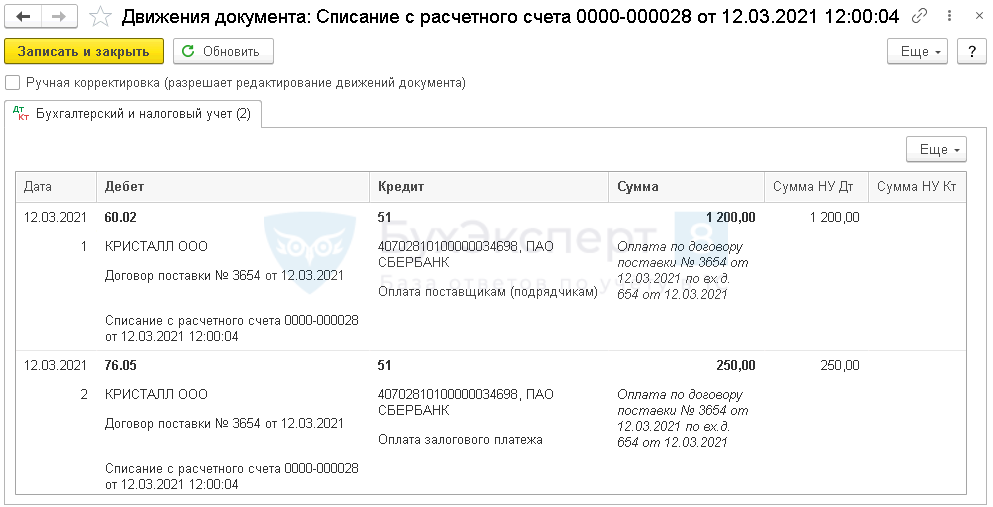

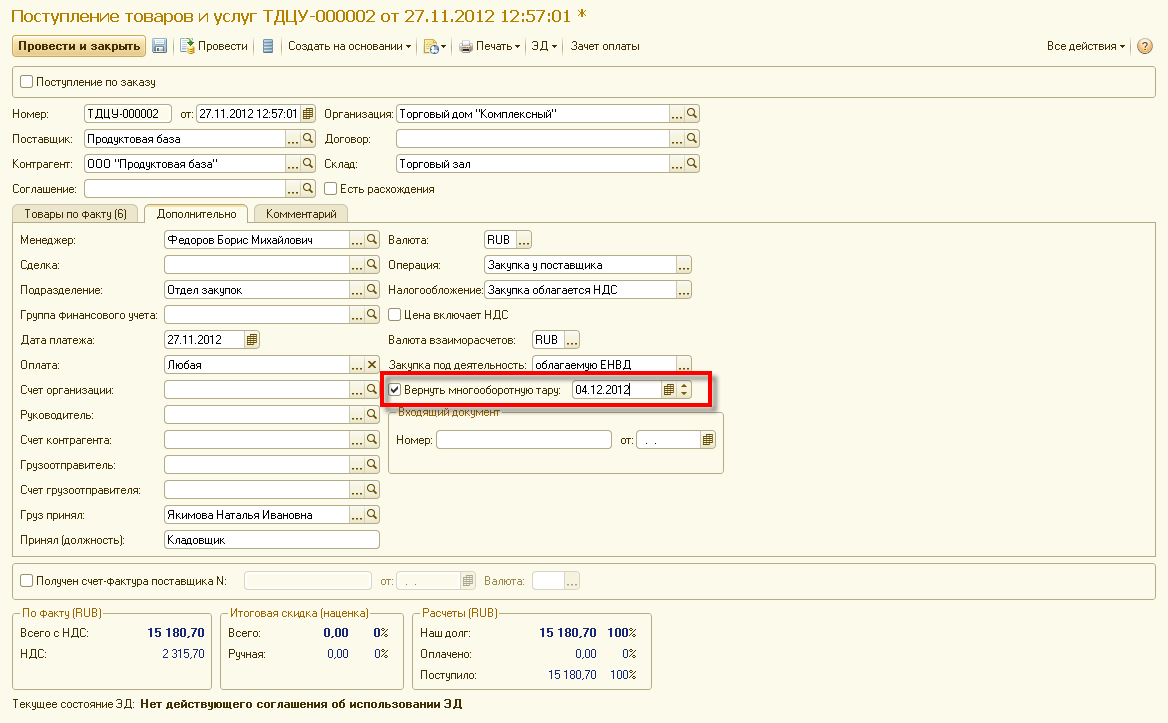

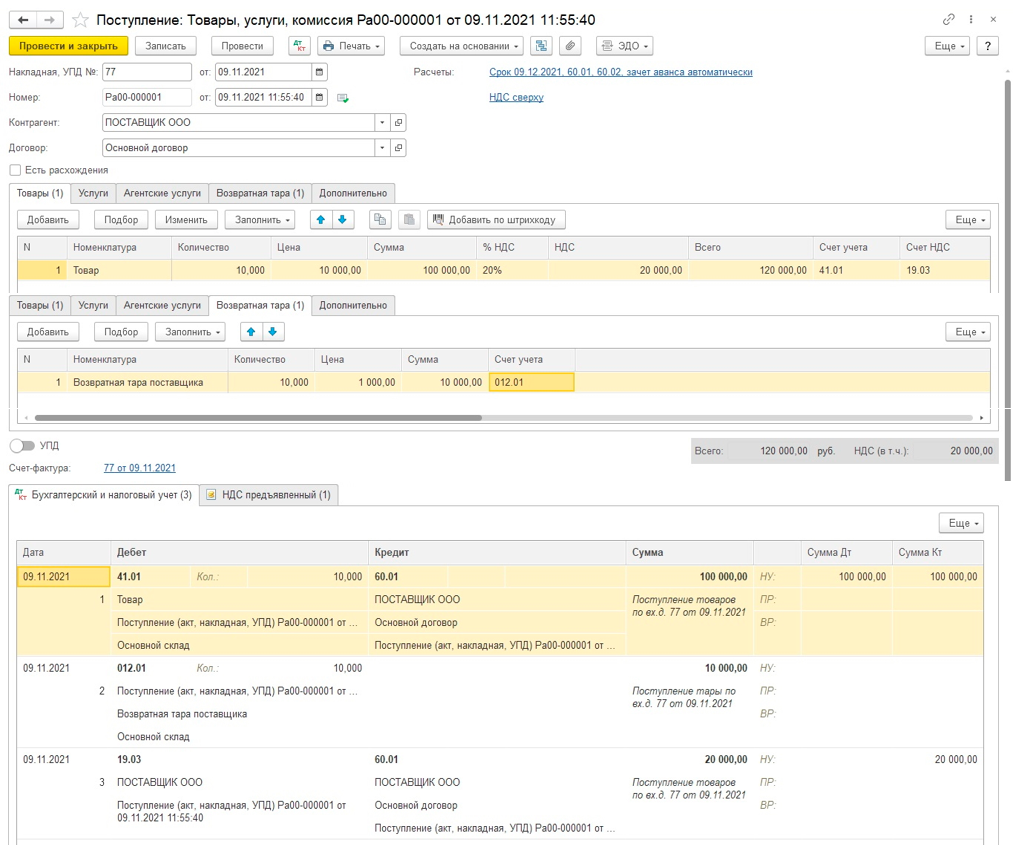

Поступление такой тары оформляется документом «Поступление товаров и услуг» (меню «Покупка» › «Поступление товаров и услуг»), где на закладке «Тара» указывается тара, выбираемая из справочника «Номенклатура», группа «Тара», залоговая стоимость тары.

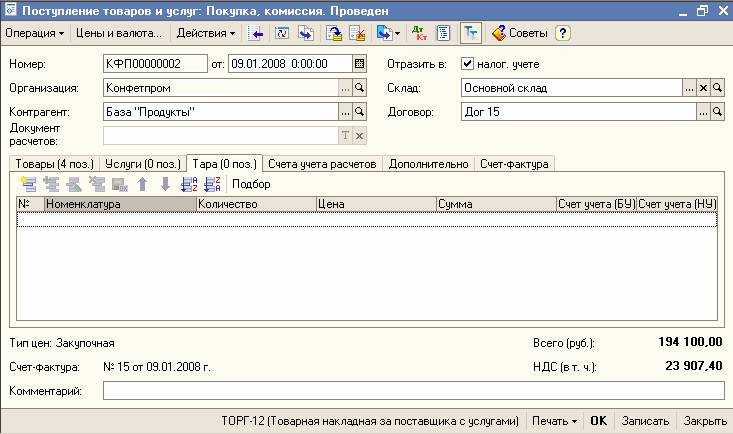

Учет НДС по такой таре не ведется. Для бухгалтерского учета следует указывать счет 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя», по налоговому учету (по налогу на прибыль) такая операция проводится по аналогичным счетам.

В бухгалтерском учете на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке «Счет учета расчетов» в поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Аналогичным образом можно оформить поступление такого вида тары документом «Авансовый отчет», заполнив закладку «Тара».

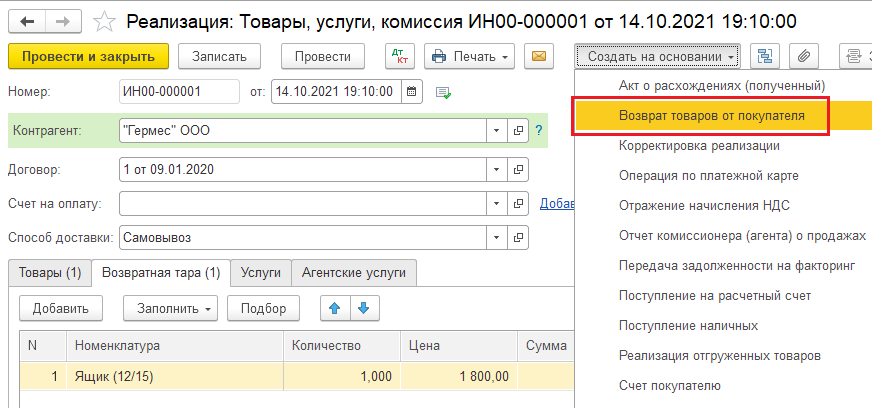

Возврат тары оформляется документом «Реализация товаров и услуг» (меню «Продажа» › «Реализация товаров и услуг»).

Закладки «Тара» и «Счета учета расчетов» этого документа заполняются аналогичным образом.

Теперь рассмотрим операции со вторым видом тары – с возвратной (собственной) тарой. Операции с этим видом тары оформляются теми же самыми документами: отпуск тары покупателю оформляется документом «Реализация товаров и услуг», возврат тары оформляется документом «Поступление товаров и услуг». Главное отличие заключается в использовании другого счета учета расчетов с контрагентом.

Тара, которая нами передается покупателю с условием возврата, указывается на закладке «Тара». Сумма НДС для такой тары также не вводится. Операция отражается и в налоговом учете по налогу на прибыль.

Счет учета тары указывается на закладке «Тара», а счет учета расчетов по таре – на закладке «Счет учета расчетов» в поле «Счет учета расчетов по таре». Для учета тары рекомендуется использовать счета 41.03 «Тара под товаром и порожняя» или 10.04 «Тара и тарные материалы», для учета расчетов с контрагентом – счет 76.06 «Расчеты с прочими покупателями и заказчиками». Такая модель учета позволяет видеть в бухгалтерском учете общую сумму задолженности по несобственной возвратной таре на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками», а по собственной возвратной таре – на счете 76.06 «Расчеты с прочими покупателями и заказчиками».

Замечания:Если тара продается покупателю без условий возврата, то ее реализация аналогична реализации товаров. Такая тара не требует обособленного учета. В документе «Реализация товаров и услуг» такая тара указывается на закладке «Товары».

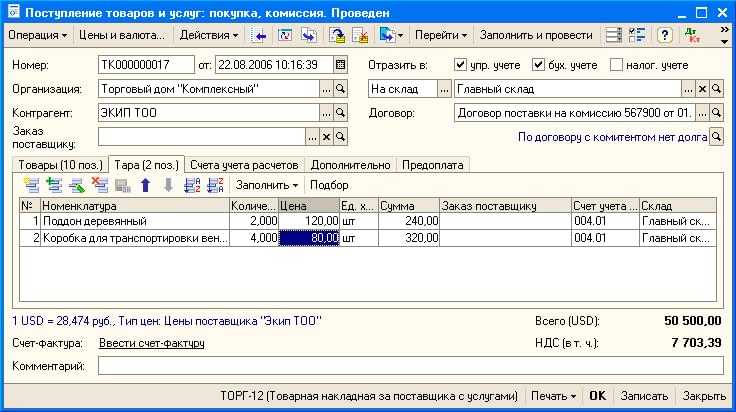

Приобретение тары у производителя тары для отгрузки в ней продукции с точки зрения учета ничем не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа «Поступление товаров и услуг» на закладке «Товары». В этом случае указывается стоимость тары, сумма НДС.

Как учитывается возвратная тара у поставщика и покупателя

Все остальные организации учитывают возвратную тару на счете 10.04. Технологическая (необходимая для осуществления процесса производства) и инвентарная тара (служит для производственных либо хозяйственных нужд) учитывается во всех организациях на счетах 01.01 или 10.01 в зависимости от срока службы и стоимости такой тары. Кроме того, по основании решения руководства предприятия возможно закрепление в учетной политике ведение учета возвратной тары на забалансовом счете 002, поскольку такая тара не становится собственностью покупателя. Как отразить в проводках оприходование тары Поступление тары от поставщика отражается по ценам на нее, установленным в договоре.

Как упаковать по типам товаров

Вид упаковки и требования к ней зависят от типа товара, который будет транспортироваться. Жидкости упаковывают в картон, внутри которого находятся защитные уголки и упаковочная бумага.

Существует специальный способ упаковки хрупких товаров и ценных грузов для транспортировки. Хрупкие и ценные грузы сначала оборачивают в стрейч-пленку или воздушно-пупырчатую, затем помещают их в коробку, которую заполняют пупырчатой пленкой, упаковочной бумагой. При необходимости в коробку ставят защитные уголки.

Товары со сложной формой оборачивают в стрейч-пленку. В некоторых магазинах стараются найти подходящие коробки или используют пакеты для дополнительной защиты. На складах знают, как упаковать товар в пленку для продажи и транспортировки к покупателю так, чтобы он не пострадал.

Правила упаковки мягких товаров отличаются в зависимости от типа продукта. Одежду упаковывают в плотные пакеты, еду — в плотные короба. Продукты со сроком годности упаковывают в тару, которую можно промаркировать.

Не знаете, как упаковать груз из стекла для перевозки? Оберните его в мягкую ткань или пупырчатую пленку. Многие используют газеты. Еще один вариант — упаковочная бумага. Узнать, сколько листов упаковочной бумаги нужно для упаковки, можно в службе, которой вы отправляете товар. Но лучше не скупиться на бумагу.

Первая отгрузка клиенту с продажей тары

В той же накладной переключаемся на вкладку «продажа тары» и нажимаем «заполнить тару»:

Появится строка тары с количеством, соответствующее количеству воды и ценой, указанной в справочнике «оборотная тара».

Эта строка в печатных формах будет выглядеть, как продажа товара.

От клиента требуется лишь заплатить за тару. В ведомости доставки в данном случае отражаем фактически полученную сумму, а возврат тары оставляем пустым, т.к. бутыли клиент не возвращал.

В регистре «собственная тара клиентов» будет отмечена продажа тары, соответственно долга по таре у клиента не будет (долг = остаток — продажа = 1-1 =0).

Возврат тары по ведомости доставки

Возврат тары клиентами фиксируется в ведомости доставки. При использовании мобильного приложения сведения о принятой таре попадут в ведомость по кнопке «+Э.Д.», при отключенной экспресс-доставке можно нажимать «Возврат = доставлено».

На рисунке приведен пример заполнения ведомости доставки.

У клиента из первой строки указано количество в столбце возврата тары, т.к. это не первая доставка (либо у клиента были собственные бутыли).

Во второй строке столбец возврата пуст, зато заполнено поле «пр. тара» — в нем 300 рублей, причитающиеся с клиента за бутыль.

Примечание. В случае самовывоза можно воспользоваться отдельным документом: документы — возвраты — прием тары без ведомости доставки.

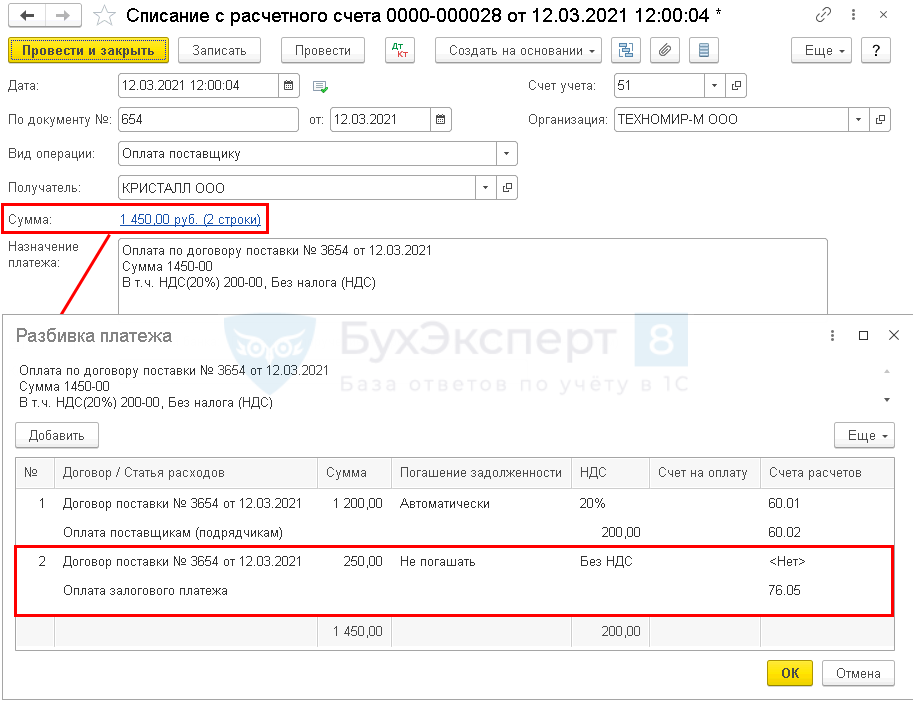

Возврат залога за тару

Если клиент хочет прекратить пользоваться услугами фирмы и получить обратно залоговую стоимость тары, вводится документ «Возврат залоговой тары», в нем указывается возвращаемая тара, сумма залога.

Удобнее это сделать из списка клиентов, вызвав соотв. пункт меню «действия»:

Откроется заполненный документ:

Документ НЕ проводит движений по складу. ФАКТИЧЕСКИЙ ВОЗВРАТ НА СКЛАД НЕОБХОДИМО ОТРАЗИТЬ ведомостью доставки или документом «прием тары без ведомости доставки».

По результатам проведения залог будет списан, а долг перед клиентом — увеличен на его сумму. Выплатить долг можно с помощью расходного кассового ордера либо указав сумму долга со знаком «минус» в ведомости доставки (поле «получено, руб.»).

Учет тары

Также реализацию тары можно оформить отдельным первичным документом. Ситуация: как отразить в бухучете реализацию тары производителем продукции? Стоимость невозвратной тары не входит в продажную цену, а оплачивается покупателем отдельно.

Внимание

В пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, сказано, что в таком случае счет учета тары (10-4) должен корреспондировать со счетом учета расчетов (76, 62 и т. д.). Однако этот порядок позволяет учесть реализацию тары только по стоимости, по которой она числилась в учете торговой организации.

Инструкция к плану счетов позволяет применить другой порядок.

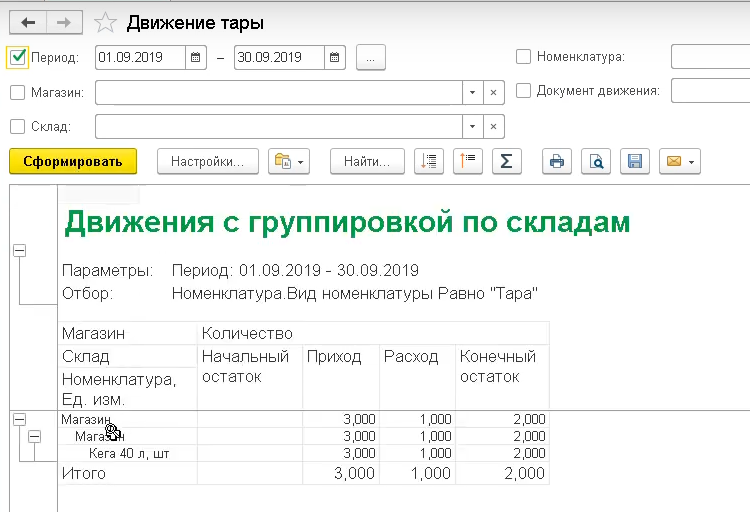

Отчеты по общей задолженности по таре

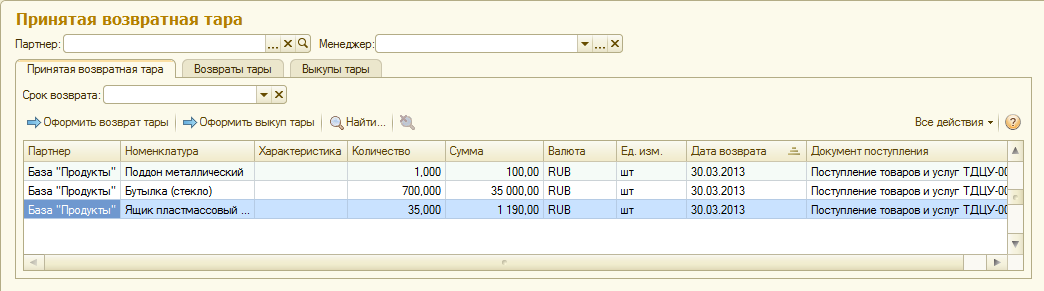

Вышеприведенный отчет можно сформировать и по списку клиентов, вызвав из меню «Отчеты — Тара — Оборотная тара у клиентов».

Однако на практике удобнее использовать отчет «Задолженность клиентов по таре» из того же меню. В нем будет показаны только клиенты, имеющие долг по таре.

В случае надобности щелчок по названию клиента в этом отчете откроет список контрагентов, в котором можно будет сформировать отчет по таре с расшифровкой по документам данного покупателя.

Дополнительные поля отчета позволяют увидеть дату последней накладной и телефон клиента.

В отдельных сложных случаях могут пригодиться регистры (ведомости) по регистрам остатков тары у клиентов, расчетов по залоговой стоимости и собственной тары клиентов. В них будут показаны лишь операции по конкретному разделу учета.

Формы упаковки

Упакованная продукция дольше хранится, риски потерять или повредить ее при транспортировке или в процессе хранения ниже.

Правильно выполненная фасовка и упаковка готовой продукции выполняет следующие функции:

- Защита. Упакованный товар оберегается от повреждений в результате падения или иных механических воздействий, от порчи при перемене климатических условий, от биологических угроз и социальных факторов.

- Оптимизация. Правильный выбор тары позволяет оптимизировать пространство и заполнить склад так, чтобы не было рисков уронить что-то при проходе по его рядам.

- Информационная. На коробках указывается информация об упакованной продукции — состав заказа, его особенности, адрес доставки.

Существуют разные виды упаковки груза при перевозке

На их полноценное перечисление уйдет много времени, поэтому стоит обратить внимание на самые распространенные разновидности форм упаковки. . К ним относят:

К ним относят:

- Цилиндрическую форму — тубусы, банки и т.п.

- Коробки из разных материалов.

- Мешки и пакеты. Такой вариант упаковки часто используется для доставки небольших предметов или одежды.

- Объемные оболочки — отличаются от остальных вариантов тем, что повторяют корпус товара.

- Сложные упаковки — более современные формы с особенными качествами. Сюда относят, например, блистеры.

То, какой должна быть упаковка товара, зависит от его характеристик. Распространено совмещение нескольких видов упаковки — для сохранения товара в целости во время транспортировки.

Prednalog.ru

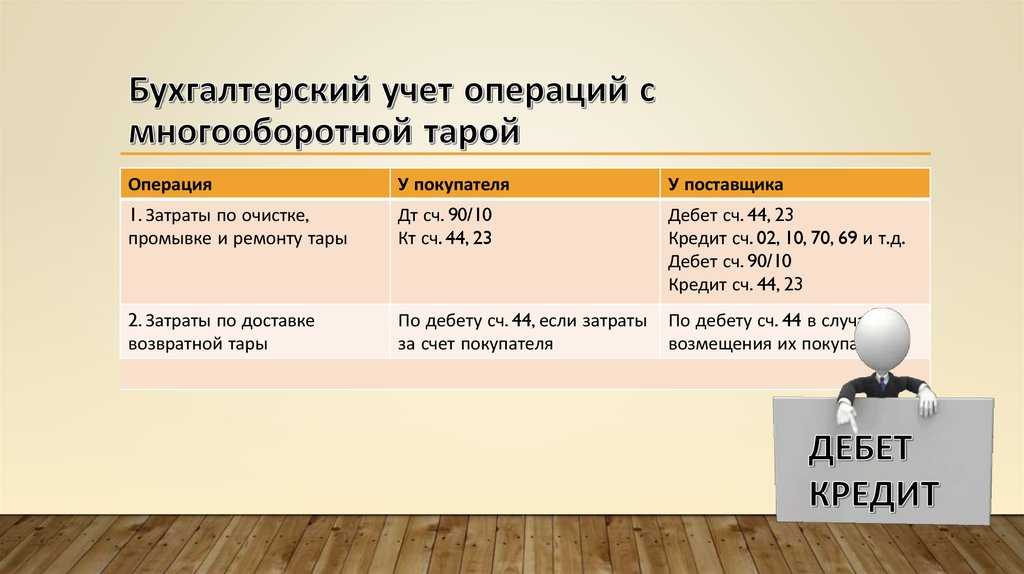

При реализации тары сделайте проводки: Дебет 91-2 Кредит 10-4 – списана покупная стоимость реализованной тары; Дебет 50 (62, 76) Кредит 91-1 – отражена выручка от реализации тары; Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС при реализации тары (если деятельность организации облагается НДС). Если организация ведет учет поступившей тары по продажным ценам, спишите возникший ранее отложенный налоговый актив (отложенное налоговое обязательство).

Такие правила установлены в пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 09, 10, 68, 77, 91) и пунктах 17 и 18 ПБУ 18/02. Возвратная тара не включается в стоимость реализуемой продукции. Поэтому организация должна выделить ее в первичных документах на поставку продукции отдельной строкой.

Основные материалы для упаковки

Достаточно часто упаковка для транспортировки и хранения товаров на складе выполняется из картона разной степени плотности. Картон — универсальный материал. Он может обеспечить сохранение продукции любой категории. Однако картон — не единственный упаковочный материал.

Для создания более надежной упаковки на складах используют и такие материалы, как:

- Скотч. В основном его применяют в качестве вспомогательного материала — с его помощью скрепляют между собой концы пленок, элементов коробки — чтобы они не распадались при транспортировке. С помощью скотча проводится упаковка и маркировка готовой продукции на складе — на скотче может быть напоминание для курьера, что он везет хрупкий груз.

- Стрейч-пленка. Её можно встретить при получении косметики и иных довольно хрупких товаров.

- Гофрокороб и гофротара. Самый распространенный вариант упаковки. Тара из гофрированного картона применятся при упаковке любых изделий — техники, обуви, продуктов питания. Короб защитит продукцию от механических повреждений, на него наносится понятная всем маркировка.

- Воздушно-пупырчатые пленки. Этот материал используют для упаковки хрупких изделий. Стаканы, посуду, флаконы с косметикой или иными жидкими продуктами оборачивают в эту пленку полностью и надежно закрепляют ее скотчем. Воздух, который содержат в себе пузырьки на пленке, способен защитить упакованный в него хрупкий продукт от повреждения в результате падений с небольшой высоты или ударов коробки о дверные косяки.

Что нужно учесть при упаковке груза

В процессе упаковки груза необходимо учитывать инструкцию по упаковке готовой продукции на производстве и правила упаковки на складе при транспортировке товара. Дело в том, что они немного отличаются. Производителю важен товарный вид, необходимо показать, какой продукт держит в руках потребитель. Поэтому упаковка от производителя обычно брендированная.

Главная же задача складских работников — обеспечить сохранение продукции на складе и во время ее перемещения до конечного потребителя. Поэтому коробки здесь менее красивы, но более прочны и информативны для служб доставки. Кроме того, необходимо учитывать и правила упаковки габаритного груза.

Необходимо обращать внимание:

- На категорию, к которой относится упаковываемый товар. Хрупким товарам — стеклу, электронике, нужна более надежная защита. Поэтому при их упаковке в картонную коробку закладываются защитные уголки, упаковочная бумага, препятствующие перемещение товара внутри коробки.

- Длительность транспортировки.

- Выбранный способ транспортировки — от этого могут зависеть особенности упаковки.

Передача тары клиенту при продаже воды

Нажав «отгрузить» в списке клиентов, получаем заполненную табличную часть «товары».

Поскольку в справочнике товаров заполнена оборотная тара, в документе тоже заполнен соответствующий столбец. Этого достаточно, чтобы количество тары, равное количеству товара, было записано в остаток у клиента.

Если у клиента есть бутыли для обмена (т.е. отгрузка не первая, либо покупатель ранее заказывал воду у другой компании), то больше ничего на этапе заказа делать не надо: полученные от клиента бутыли отразим в ведомости доставки после возвращения водителя.

Если клиент новый и бутылей у него нет, то может быть оформлена продажа тары (или передача под залог).

Ввод и корректировка остатков по таре у клиентов

При начале работы в программу необходимо внести остатки тары у должников (если эти остатки не выгружены из предыдущей программы).

Ручной ввод остатков, их исправление выполняются с помощью документов корректировки остатков тары у клиентов.

Контроль задолженности по таре

Как уже говорилось, учет тары у клиентов ведется по трем регистрам: остатков тары у клиентов, расчетов по залоговой стоимости и собственной тары клиентов.

Долг клиента = остаток тары у клиента — остаток залоговой тары — остаток собственной тары.

Этот долг (по состоянию на утро текущего дня) отражается в списке контрагентов

а также в мобильном приложении водителей и в печатной форме ведомости доставки:

Расшифровать показатель долга можно, нажав кнопку над списком клиентов,

откроется отчет, в котором будут показаны документы движения, давшие такой результат:

Бухгалтерский учет тары: проводки, пример

Ситуация: как поставщику в бухучете учесть поступление тары, приобретенной для упаковки собственной продукции? Организация отражает поступление тары по учетным ценам. Все организации, которые отражают поступление материалов по учетным ценам, должны применять счета 15 и 16.

Важно

Однако при поступлении тары действует особый порядок. Разницу между фактической себестоимостью и учетной ценой тары, в качестве которой может выступать в том числе и залоговая стоимость, нужно учитывать в составе прочих доходов (расходов) в момент ее поступления.

При этом сделайте проводки: Дебет 10-4 Кредит 20 (23, 60, 76, 75-1…) – оприходована тара по учетной цене; Дебет 19 Кредит 60 (76) – учтен НДС по приобретенной за плату таре.

Учет возвратной тары

При реализации продукции в возвратной таре НДС на стоимость такой тары не начисляется, так как в этом случае не происходит реализации (ст. 146 НК РФ). Значит, входной НДС, уплаченный поставщику тары, к вычету принять нельзя (п. 2 ст. 170 НК РФ). Таким образом, если приобретенную тару организация планирует использовать как возвратную, входной НДС включите в фактическую себестоимость такой тары. В остальных случаях входной НДС при определении фактической себестоимости поступившей тары не учитывайте. В бухучете поступление тары, которую организация планирует использовать как возвратную, оформите проводкой: Дебет 10-4 Кредит 60 (76, 75-1…) – оприходована тара по фактической себестоимости (в т. ч. входной НДС). Такие правила установлены в Инструкции к плану счетов.

Примеры проводок с возвратной тарой

Пример 1. Организация «ГлавПример» поставляет компании «Арбуз и КО» вишню, яблоки и груши. Продукция прибывает в деревянных ящиках и впоследствии возвращается обратно поставщику. Если возвратная тара теряется или ломается, покупатель платит 2000 ₽ за каждую штуку. Всего 10 штук. Всё это закреплено в договоре.

Проводки будут следующие:

| Продавец | Покупатель |

|---|---|

| Дт 62 Кт 41.3 (10.4) — 20 000 ₽ (10 ящиков были переданы) | Дт 002 — 20 000 ₽ (получены 10 ящиков на временное хранение) |

| Кт 41.3 (10.4) Дт 62 — 20 000 ₽ (10 ящиков получены обратно) | Кт 002 — 20 000 ₽ (переданы 10 ящиков обратно поставщику) |

Пример 2. Организация «ГлавПример» поставляет компании «Арбуз и КО» вишню, яблоки и груши. Продукция прибывает в деревянных ящиках и впоследствии возвращается обратно поставщику. За каждый ящик покупатель вносит залог в размере 2000 ₽. Всего ящиков — 10 штук. Всё закреплено в договоре.

| Продавец | Покупатель |

|---|---|

| Дт 62 Кт 41.3 (10.4) — 20 000 ₽ (ящики были переданы покупателю) | Дт 60 Кт 51 — 20 000 ₽ (залог за 10 ящиков перечислен продавцу) |

| Дт 51 Кт 62 — 20 000 ₽ (получен залог за 10 ящиков) | Дт 009 — 20 000 ₽ (залог учтён на забалансовом счёте) |

| Дт 008 — 20 000 ₽ (залог учтён на забалансовом счёте) | Дт 002 — 20 000 ₽ (получены 10 ящиков на временное хранение) |

| Все ящики вернулись в исправном состоянии | |

| Дт 41.3 (10.4) Кт 62 — 20 000 ₽ (ящики были обратно переданы) | Кт 002 — 20 000 ₽ (переданы 10 ящиков обратно поставщику) |

| Кт 62 Дт 51 — 20 000 ₽ (залог отправлен обратно) | Дт 51 Кт 60 — 20 000 ₽ (залог за 10 ящиков получен от продавца) |

| Кт 008 — 20 000 ₽ (залог списан с забалансового счёта) | Кт 009 — 20 000 ₽ (залог списан с забалансового счёта) |

Пример 3. Организация «ГлавПример» поставляет компании «Арбуз и КО» вишню, яблоки и груши. Продукция прибывает в деревянных ящиках и впоследствии возвращается обратно поставщику.

За каждый ящик покупатель вносит залог в размере 2000 ₽. Всего ящиков — 10 штук. Всё закреплено в договоре.

У двух ящиков в процессе хранения у покупателя появились повреждения по его вине из-за неаккуратно использования. Покупатель вину отрицать не стал, поэтому продавец удержал залог и не стал возвращать себе два повреждённых ящика.

Покупатель один ящик решил использовать в хозяйственных делах и принял его к учёту. Второй был непригоден для использования и был утилизирован.

| Продавец | Покупатель |

|---|---|

| Дт 62 Кт 41.3 (10.4) — 20 000 ₽ (10 ящиков было передано покупателю) | Дт 60 Кт 51 — 20 000 ₽ (залог за 10 ящиков перечислен продавцу) |

| Дт 51 Кт 62 — 20 000 ₽ (получен залог за 10 ящиков) | Дт 009 — 20 000 ₽ (залог учтён на забалансовом счёте) |

| Дт 008 — 20 000 ₽ (залог учтён на забалансовом счёте) | Дт 002 — 20 000 ₽ (получены 10 ящиков на временное хранение) |

| 8 ящиков вернулись, 1 был принят к учёту у покупателя, 1 утилизирован | |

| Дт 41.3 (10.4) Кт 62 — 16 000 ₽ (8 ящиков были обратно переданы) | Кт 002 — 16 000 ₽ (переданы 8 ящиков обратно поставщику) |

| Дт 62 Кт 51 — 16 000 ₽ (за 8 ящиков вернули залог покупателю) | Кт 002 — 4 000 ₽ (один ящик поставлен на свой учёт, второй писан) |

| Кт 008 — 20 000 ₽ (залог списан с забалансового счёта) | Кт 009 — 20 000 ₽ (залог списан с забалансового счёта) |

| Дт 41.3 (10.4) Кт 60 — 4 000 ₽ (2 ящика оприходовано от поставщика) | |

| Дт 51 Кт 60 — 16 000 ₽ (залог за 8 ящиков получен от продавца) | |

| Дт 91.2 Кт 41.3 (10.4) — 2 000 ₽ (1 ящик признан прочим расходом) |