Как заменить журнал?

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ΚΚΜ за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Скачать образец и бланк журнала кассира-операциониста (форма КМ-4)

Скачать бланк журнала кассира-операциониста (форма КМ-4)

Скачать образец журнала кассира-операционист (форма КМ-4)

Скачивайте образцы форм кассовых документов на предприятии:Форма КМ-6. Отчет-справка кассира операционистаФорма КМ-7. Сведения о показаниях счетчиков контольно-кассовых машин и выручке организацииФорма КО-1. Заполняем приходный кассовый ордерФорма КО-2. Расходный кассовый ордерФорма КО-3. Журнал регистрации приходных и расходных кассовых документовФорма КО-4. Кассовая книгаФорма КО-5. Книга учета кассираЗаявление о регистрации контрольно-кассовой техники

Необходимо ли ставить книгу кассира на учет

Журнал кассира операциониста должен быть в обязательном порядке зарегистрирован в налоговом органе. Согласно установленному порядку, кассир операционист должен регулярно добавлять новые записи в журнал. По его окончании документ передается наряду с новым журналом контролирующему органу для перерегистрации реестра. Работники налоговой службы, должны отметить факт перерегистрации в специальной карте, которая хранится в самом отделении.

В журнале кассира-операциониста, должны отражать достоверную информацию о полученной выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине

В журнале кассира-операциониста, должны отражать достоверную информацию о полученной выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине

Отдельного внимания заслуживает вопрос, нужно ли вести журнал кассира операциониста при онлайн-кассе? В действующем постановлении Министерства Финансов закреплены правила применения подобных реестров. Начиная с две тысячи семнадцатого года, каждый предприниматель, работающий с кассовой техникой, должен приобрести и установить современные приборы, позволяющие передавать налоговую отчетность в онлайн-режиме. В законе о порядке использования контрольно-кассовой техники отсутствует регламент, обязующий каждого предпринимателя, использующего «онлайн-кассу», вести рассматриваемый реестр. Это означает, что каждый предприниматель имеет законное право отказаться от использования данного элемента документооборота.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Заполнение журнала кассира-операциониста (форма КМ-4)

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Так как же заполняется форма КМ-4?

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа – здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Заполнение журнала кассира-операциониста (форма КМ-4)

Так как же заполняется форма КМ-4?

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа — здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.. При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн. Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе. В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

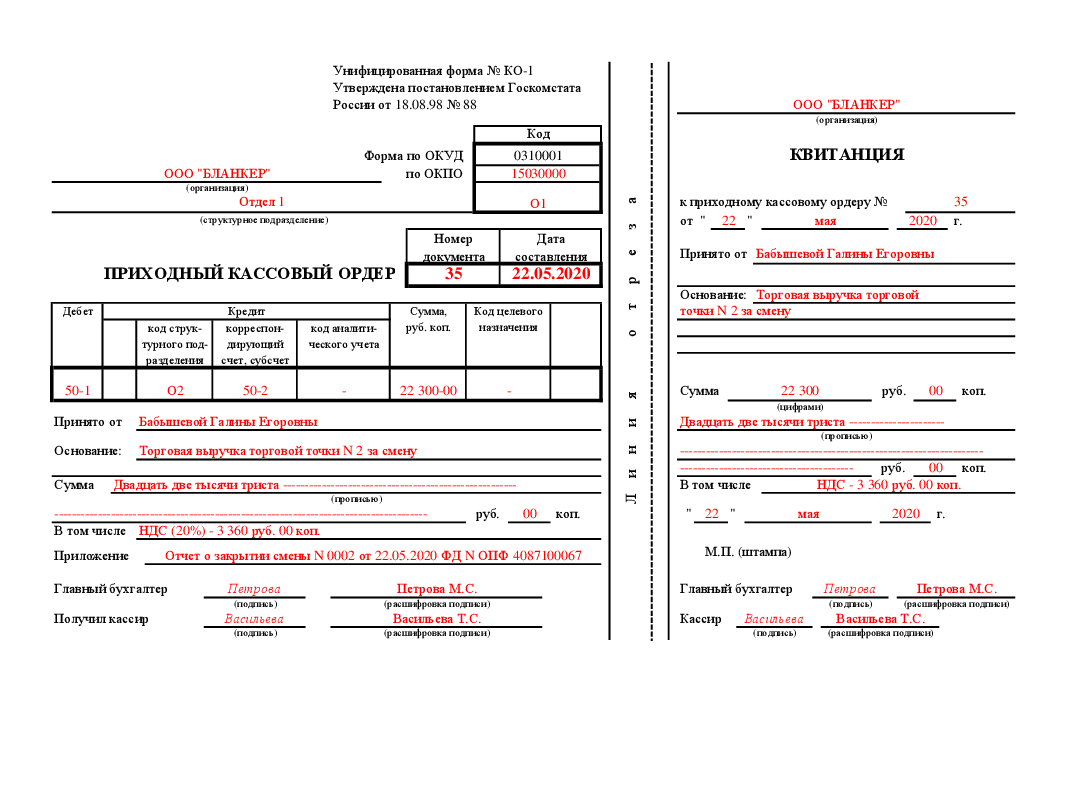

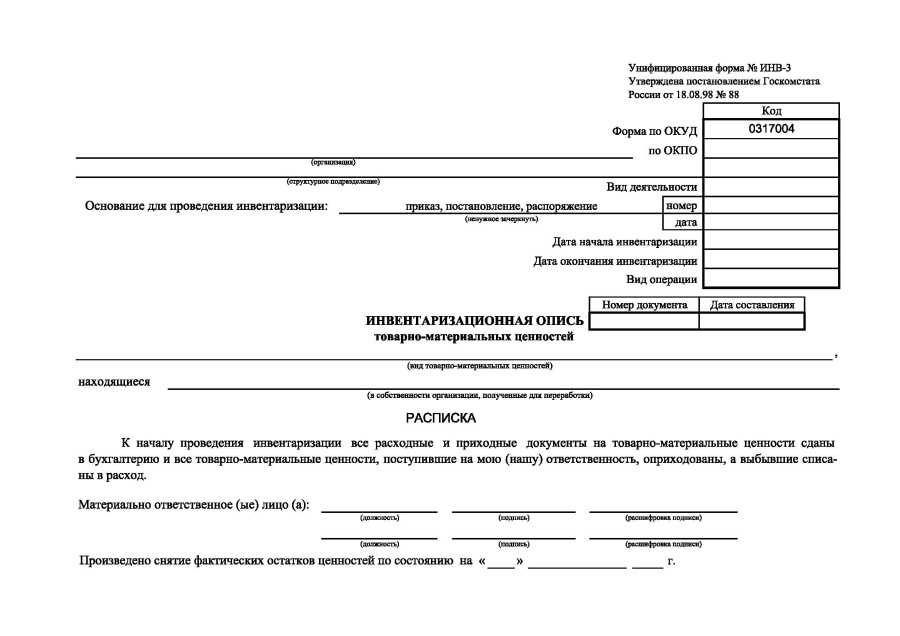

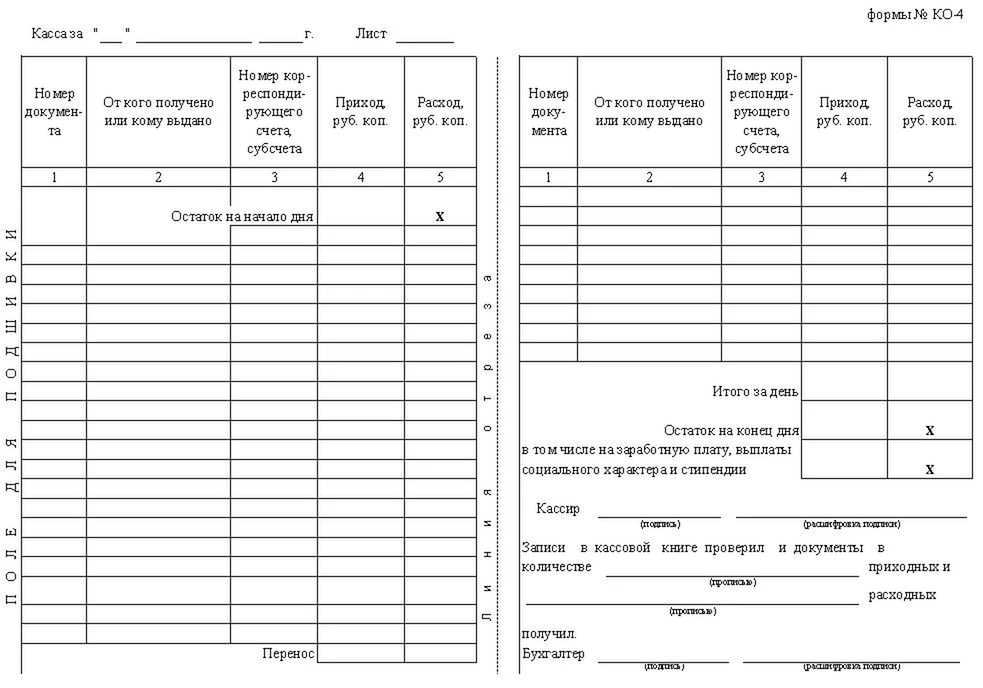

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

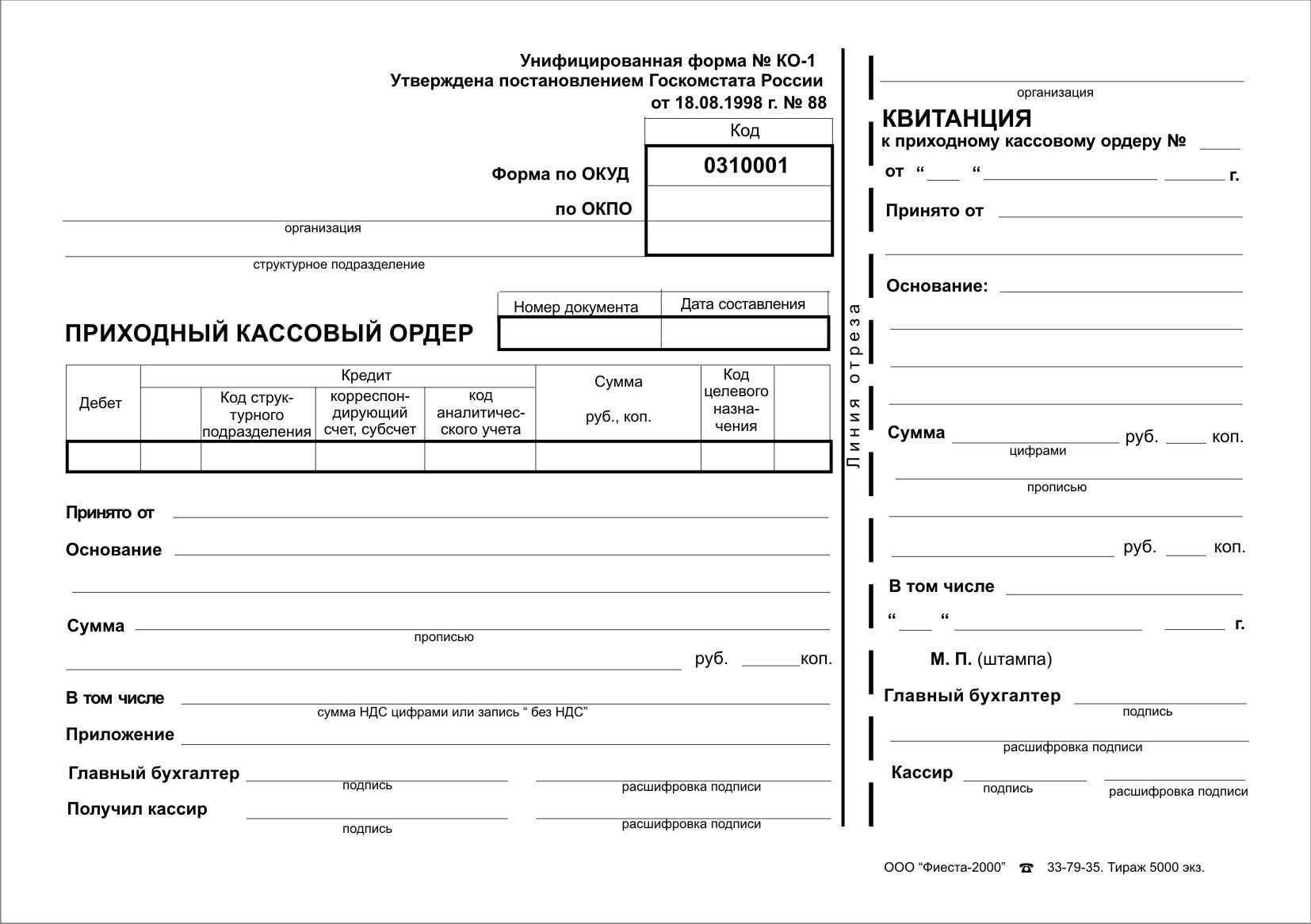

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

О журнале кассира-операциониста

Получаем наличную выручку: что нужно знать кассиру

Работать с наличкой приходится и крупным, и мелким налогоплательщикам. В некоторых разрешенных законом случаях при приеме наличных денег кассир не пробивает кассовый чек, и у налогоплательщика может отсутствовать ККТ. Но значительная часть плательщиков налогов все же вынуждена работать с кассовой техникой.

ВАЖНО! Требование об обязательном применении ККТ при работе с наличными деньгами содержится в п. 1 ст

2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Работать с ККТ — это значит подчиняться всем установленным нормативными документами правилам и оформлять все необходимые кассовые документы и отчеты. Нарушение этих правил приводит к штрафным санкциям.

Подробнее о том, к чему готовиться налогоплательщику, если он не соблюдает правила работы с кассовой техникой и нарушает кассовую дисциплину, см. в материале «Кассовая дисциплина и ответственность за ее нарушение».

Одной из форм, применяемых при работе на кассовых аппаратах, оснащенных ЭКЛЗ, является КМ-4 «Журнал кассира-операциониста», утвержденная постановлением Госкомстата от 25.12.1998 № 132.

С середины 2020 года с внесением поправок в закон № 54-ФЗ эта форма перестала считаться обязательной и может быть заменена на аналогичный документ свободной формы. А с изъятием из употребления касс, оснащенных ЭКЛЗ, в связи их с заменой на онлайн-кассы (с 01.07.2017) форма КМ-4 становится ненужной, поскольку все необходимые сведения будут накапливаться и сохраняться в фискальном накопителе, позволяющем сформировать отчет аналогичного характера за каждую смену (см. письмо Минфина от 16.06.2017 № 03-01-15/37692). Хотя при желании такой документ дополнительно можно создавать и вручную, в т. ч. используя для этого унифицированную форму КМ-4, в которой в отношении онлайн-кассы не будут заполняться данные, не возникающие при работе с ней.

О технических требованиях к онлайн-кассам читайте в статье «Порядок перехода на онлайн-кассы с 2016 года».

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Образец заполнения КМ-4

Заполнение журнала кассира-операциониста выполняется на основании Z отчета. Снимается этот отчет в конце рабочего дня.

1 – Дата

Дата берется из Z отчета, если таких отчетов в один день несколько, то каждый из них пишется отдельной строкой. Если в одну дату работает более одной смены, то следует написать также номер смены.

2 – № отдела

Номер отдела, на который пробиваются чеки за смену. Если у ККМ нет такой функции ставится прочерк, если все чеки пробиваются на один отдел, то также ставится прочерк.

3 – ФИО кассира

Фамилия, имя, отчество кассира-операциониста, ответственного за работу с кассовым аппаратом и за ведения журнала КМ-4. Возможна ситуация, что с кассой работает постоянно один и тот же кассир, в этом случае допускается вверху указать его Ф.И.О. и в дальнейшем при заполнении этой графы ставить знак — // -.

4 — № контрольного счетчика в конце смены

№ Z отчета, снятого с ККМ в конце рабочей смены.

5 — № счетчика, регистрирующего количество переводов показаний

Можно эту графу вообще не заполнять, важность ее минимальна, и налоговики чаще всего даже не смотрят на эту графу. Возможно указанием номера Z отчета из четвертой графы

6 – Показания суммирующих денежных счетчиков в начале

Ставится итог на момент начала смены (совпадает с итогом на момент окончания предыдущей смены)

Обратите внимание, эта цифра совпадает с величиной, указанной в гр. 9 журнала КМ-4, оформленного за предыдущую смену

Для нового ККМ пробивается сумма 1,11 руб.

7 – подпись ответственного кассира.

8 – подпись администратора (возможно кассир и администратор это одно лицо).

9 – Показания денежных счетчиков в конце дня

Показания получаются путем суммирования суммы из шестой графы и дневной выручки. Информация для заполнения этой графы формы КМ-4 берется из Z отчета.

10 – Выручка

Указывается величина дневной выручки.

11 – Сдано наличными

Сумма наличных средств, переданных в главную кассу в конце рабочей смены.

12,13 – Оплачено по документам

12 — Количество операций по продажам по платежных документам (кредитным картам, чекам).

13 – Сумма по этим документам.

14 – Всего сдано

Общая сумма денежных средств, переданных в главную кассу, без учета возвратов.

15 – Возвраты

Сумма возвратов по чекам из Z отчета, оформленная актом КМ-3.

Если возвратов не было за смену, то сумма из графы 10 должна совпадать с суммой из графы 14. Если же имели место быть ошибочно пробитые чеки и возвраты сумм от покупателей, то значение графы 14 равно разности граф 10 и 15.

16, 17, 18 – подписи

В конце рабочей смены ставятся подписи кассира или кассира-операциониста, ответственного за ведение журнала КМ-4, администратора и руководителя.

Журнал по форме КМ-4 – это лишь один из обязательных ежедневных отчетов, заполняемых кассиром-операционистом. Также нужно вносить необходимые записи в отчет по форме КМ-6 (скачать образец заполнения КМ-6) и при наличии нескольких ККМ в форму КМ-7.

После заполнения данных форм следует также внести необходимые данные в кассовую книгу КО-4, скачать образец которой можно здесь.

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами — кассиром, администратором и руководителем.